Содержание

- Уплата налога УСН за 2018 год: сроки

- Оплата налога усн за 2018 год сроки

- Единые правила для упрощенцев

- Аванс УСНО: платить или не платить

- Как рассчитать авансовый транш УСН 6 %

- Считаем аванс УСНО 15 %

- Сроки оплаты УСН за 2019 год и за периоды 2020 года

- Тоже может быть полезно:

- Сроки уплаты УСН в 2018 году

- Таблица сроков уплаты УСН за 2017 год и в 2018 году

- Срок уплаты УСН за 2019 год

- Кому надлежит произвести уплату УСН-налога за 2019 год

- Каковы сроки уплаты налога по УСН за год

- Какая ответственность предусмотрена за просрочку платежа по УСН за год

- Итоги

- УСН: оплата налога, сроки 2019

- УСН: сроки сдачи и уплаты 2019

- УСН: оплата налога – сроки 2019

- Уплата УСН в 2019 году: сроки уплаты

- Сроки оплаты налога при УСН

- Отчетность и сроки уплаты УСН в 2020 году для ООО

- ИП на УСН: срок оплаты и сдачи отчетности

- КБК для оплаты УСН в 2020 г.

- Ответственность за нарушение сроков оплаты при упрощенной системе налогообложения

- Что будет, если не сдать декларацию по УСН

Как должна производиться уплата УСН за 2018 год? Сроки перечисления «упрощенного» налога регламентированы Налоговым кодексом в п. 7 ст. 346.21. Просрочка в расчетах с бюджетом по «спецрежимным» налогам чревата для субъектов предпринимательства начислением пени или штрафа. Если речь идет о несвоевременной уплате авансовых платежей по налогу, то налоговики могут использовать в качестве меры воздействия на налогоплательщика только пени за каждый день задержки платежа. Если просрочка допущена субъектом хозяйствования по оплате налога, наказанием станет штрафная санкция в объеме 20% от суммы недоимки (ст. 122 НК РФ).

Уплата налога УСН за 2018 год: сроки

Упрощенный налоговый спецрежим доступен юридическим лицам и ИП. Для перехода на эту систему налогообложения необходимо соответствовать критериям, перечисленным в ст. 346.13 НК РФ. Базой для взимания налога может быть либо вся сумма доходных поступлений (налоговый объект «доходы»), либо прибыль («доходы минус расходы»). С учетом избранного объекта налогообложения устанавливается ставка УСН – 6% или 15%.

Срок уплаты УСН за 2018 год будет отличаться для разных категорий плательщиков – предельные даты платежей зафиксированы НК РФ отдельно для ИП и предприятий.

«Упрощенцы» по основному налогу погашают обязательства перед бюджетом в несколько этапов:

-

в течение года осуществляются авансовые перечисления;

-

по окончании года определяются итоговые значения базы налогообложения, после чего вычисляется совокупная величина налога за год и производится корректировка налога к уплате с учетом уплаченных авансов.

НК РФ устанавливает одинаковые предельные даты для сдачи декларации по УСН и уплаты налога, а именно:

-

Срок уплаты УСН ИП за 2018 год – 30.04.2019 г. Эта дата является также крайним сроком для представления в ФНС декларации по УСН. Авансовые перечисления должны производиться ежеквартально – по итогам 1 квартала, полугодия и 9 месяцев работы. Авансы платятся до истечения периода, равного 25 календарным дням по окончании каждого отчетного периода.

-

По уплате УСН за 2018 год сроки ООО и других юрлиц приходятся на 01.04.2019 г. В этот же срок ими подается декларация. НК РФ указывает на необходимость успеть организациям заплатить налог до конца марта в следующем за отчетным году, но в 2019 г. 31 марта выпадает на воскресный день, поэтому платежный период увеличивается до ближайшего рабочего дня – 1 апреля. Сроки уплаты авансов для организаций совпадают с крайними датами, установленными для ИП.

Налоговые обязательства выводятся нарастающим итогом. Совокупные начисления и сумма к уплате фиксируется в налоговой декларации. Окончательный расчет равен разнице между величиной налога за год и авансовыми перечислениями, произведенными в течение рассматриваемого налогового периода. Если результат получен положительный, данная сумма платится в бюджет, если итог отрицательный, имеет место переплата (ее можно вернуть или зачесть в следующем налоговом периоде).

Срок уплаты УСН «доходы» за 2018 год и крайняя дата осуществления платежей по итогам года «упрощенцами», которые выбрали объектом налогообложения «доходы минус расходы», совпадают. Сроки платежа разнятся только по одному признаку – юридическое или физическое лицо (ИП) является налогоплательщиком.

При начислении налога по УСН «упрощенцами» с объектом налогообложения «доход минус расход» необходимо сопоставлять итоговые данные с величиной минимального налога (п. 6 ст. 346.18 НК РФ). Такие налогоплательщики ежегодно должны перечислять в бюджет не менее 1% от всего объема доходов. Если расчетный налог больше минимума, платится начисленная сумма, если ситуация обратная – платеж будет равен минимальной сумме. Сроки уплаты УСН 15% за 2018 год применительно к минимальному платежу совпадают с обычными датами для перечисления налога.

Читайте также: Декларация по УСН за 2018 год: бланк и образец заполнения

Оплата налога усн за 2018 год сроки

Единые правила для упрощенцев

Упрощенный режим обременения вправе применять коммерсанты и организации, которые отвечают трем обязательным условиям:

- доход не превышает 150 миллионов рублей (за предшествующий год);

- балансовая стоимость имущества — не более 150 миллионов;

- численность работников в штате не превышает 100 человек.

Если условия соблюдены, то экономический субъект вправе перейти на УСНО. Налоговый кодекс предусматривает два варианта налогообложения на упрощенке:

Критерий или характеристика режима

Доходы минус расходы

Все доходные поступления экономического субъекта, как выручка от основного вида деятельности, так и внереализационные и прочие доходы. Траты экономического субъекта не учитываются при исчислении УСН.

Разница между доходами и понесенными затратами. Причем в доходную часть включаются все виды поступлений компании. В состав издержек относят только те расходы, которые обозначены в НК РФ.

Льготы и послабления

Региональные власти вправе снизить налоговую ставку до 1 %, в соответствии с п. 1, 3 ст. 346.20 НК РФ.

Ставку могут понизить решением органа власти субъекта РФ до 5 %, в соответствии с п. 2 ст. 346.20 НК РФ .

Сумму страховых взносов, как и пособия по временной нетрудоспособности (за счет работодателя) разрешается зачесть в счет перечисления УСНО (п. 3 ст. 346.21 НК РФ ), но не более 50 % но начисленных платежей по единому налогу.

Если результатом деятельности субъекта за отчетный год стали убытки, то применяется минимальный платеж. Размер определяется, как 1 % от совокупного объема доходов, полученных за отчетный период.

Обязательно ли платить авансовые платежи по УСН

Аванс по УСН платить в бюджет обязательно. Перечислите деньги в срок не позднее 25 числа месяца, следующего за отчетным периодом.

Какие налоги заменяет

НДС, налог на прибыль для организаций и НДФЛ для индивидуальных предпринимателей, налог на имущество (но есть исключения).

Что придется платить, кроме УСНО

Земельный и транспортный налоги, если в собственности налогоплательщика числятся земельные участки или транспортные средства.

Налог на имущество, если стоимость недвижимости определена по кадастру (п. 2 ст. 346.11 , п. 1 ст. 346.19 НК РФ ).

Налоги и сборы, характерные для конкретного вида деятельности (НДПИ, торговый сбор, налог на игорный бизнес, водный налог и т. д.).

Страховые взносы и НДФЛ за сотрудников, страховое обеспечение ИП за самого себя.

Как перейти на УСНО

Аванс УСНО: платить или не платить

Сначала определимся, что такое авансовый платеж при УСН. Это часть налогового обязательства, зачисляемого в ФНС в качестве предоплаты. Перечисленные авансы засчитываются при исчислении итогового перечисления по УСНО.

Авансовые платежи необходимо уплатить в бюджет не позднее 25-го числа месяца, следующего за отчетным периодом. Начислять суммы перечислений следует нарастающим итогом. Годовой расчет заплатите в ФНС не позднее 31 марта года, следующего за отчетным.

Срок уплаты авансовых платежей по УСН на 2019 год:

| За 2018 г. | 01.04.2019 |

| За 1 квартал 2019 г. | 25.04.2019 |

| За полугодие 2019 г. | 25.07.2019 |

| За 9 месяцев 2019 г. | 25.10.2019 |

| За 2019 г. | 31.03.2020 |

- Прекращение деятельности ИП или компании: тогда рассчитаться с ФНС нужно не позднее 25 числа месяца, следующего за месяцем ликвидации.

- Если налогоплательщик утратил право на применение УСНО. Тогда перечислите платеж до 25 числа месяца, следующего за кварталом, в котором субъект потерял право на применение упрощенки.

Если последний день оплаты выпал на праздник, выходной или другой нерабочий день, то рассчитаться с бюджетом следует в первые рабочие сутки. Но представители ФНС не рекомендуют откладывать расчеты на последний день. Совершайте платежи заблаговременно, чтобы избежать начисления пеней и штрафов.

Как рассчитать авансовый транш УСН 6 %

Правила расчета авансового перечисления УСН в 2019 году не изменились. Для этого следуйте пошаговой инструкции, как рассчитать авансовый платеж по УСН «Доходы».

Шаг 1. Суммируем все виды поступлений экономического субъекта с начала года до конца квартала, за который планируем перечислить авансовый транш. Например, чтобы заплатить за первое полугодие 2019 года, в расчет включаем все доходы, в соответствии со ст. 249 и 250 НК РФ , с 01.01.2019 по 30.06.2019 — до последнего дня второго квартала.

Шаг 2. К полученной сумме доходов применяем налоговую ставку 6 %. Учитываем региональные послабления: власти субъектов РФ могут снизить ставку до 1 %.

Шаг 3. Уменьшаем платеж на сумму уплаченного страхового обеспечения:

- Если плательщик ИП без работников, то уменьшить аванс УСНО можно на страховые взносы, уплаченные за себя, в полном объеме.

- Для работодателей (ИП и организаций) сумму аванса по УСНО можно уменьшить до 50 %. В расчет включайте платежи на страховое обеспечение работников и больничные пособия, оплаченные за счет работодателя.

Шаг 4. Завершаем расчет авансового платежа по УСН «Доходы». Теперь из полученной суммы следует вычесть оплаченные авансы за более ранние периоды отчетного года. Например, при исчислении аванса за 1 полугодие 2019 г. из полученной суммы вычтите аванс УСН за 1 квартал 2019 года.

Считаем аванс УСНО 15 %

Исчисляем авансовый транш для УСНО «Доходы минус расходы» по аналогии. Действуем по инструкции:

- Подсчитываем доходы компании с начала года по конец отчетного квартала. В доходы включаем позиции, обозначенные в ст. 249-250 НК РФ.

- Теперь высчитываем издержки компании за аналогичный период. Руководствуемся положениями ст. 346.16 НК РФ при определении расходов.

- Исчисляем налогооблагаемую разницу по формуле: доходы минус расходы.

- К полученной разнице применяем ставку налогообложения 15 % либо региональную ставку. Может быть уменьшена до 5 %.

- Вычитаем из полученной суммы уже перечисленные авансы за отчетный год.

Если результатом деятельности по итогам года стал убыток, то придется перечислить 1 % от совокупного дохода, полученного за отчетный год. Уплаченные авансы уменьшают итоговый расчет.

Индивидуальный предприниматель, соблюдающий определенный требования, о которых сказано в наших предыдущих публикациях, может использовать специальный режим налогообложения — упрощенная система — доходы 6% и доходы минус расходы 15%.

Индивидуальный предприниматель, соблюдающий определенный требования, о которых сказано в наших предыдущих публикациях, может использовать специальный режим налогообложения — упрощенная система — доходы 6% и доходы минус расходы 15%.

6 %и 15 % являются максимальными ставками, определенными Налоговым Кодексом РФ. Муниципальные власти на местном уровне имеют право понижать в своих регионах налоговые ставки УСН.

Многие регионы устанавливают пониженные ставки по УСН в зависимости от вида деятельности на протяжении нескольких лет. В этом перечне имеется указание на законодательный акт субъекта РФ. Найдя его в интернет, вы сможете посмотреть, будет ли действовать пониженная ставка по вашему региону в 2020 году.

Хотя отчетность ИП на УСН сдают в налоговую один раз по итогам года, платежи необходимо делать авансом по результатам каждого квартала. И в нашей сегодняшней публикации мы раскроем такую важнейшую тему, как сроки оплаты налога УСН в 2020 году. Вопросы связанные с уплатой, расчетом налогов и многие другие, бизнесмены уже давно привыкли решать в этом сервисе. Он позволяет минимизировать риски и экономить время.

Независимо от того, в каком месте ведется предпринимательская деятельность, платежи необходимо перечислять по реквизитам той налоговой инспекции, в которой зарегистрирован как ИП, там где предпринимателю выдали свидетельство ОГРНИП.

Расчет авансовых платежей выполняется на основании записей в книге доходов и расходов.

Сроки оплаты УСН за 2019 год и за периоды 2020 года

- Авансовый платеж за 1 квартал текущего года (квартальный) оплатить до 25 апреля.

- Авансовый платеж за 6 месяцев (полугодовой) оплатить до 25 июля.

- Авансовый платеж за 9 месяцев (девятимесячный) оплатить до 25 октября.

- Окончательный платеж по итогам года оплатить до 30 апреля следующего года.

Причем если последний день уплаты налога совпадает с выходным или праздничным днем, то срок уплаты не переносится. Оплачивать налог необходимо накануне выходного или праздничного дня.

Еще один платеж – минимальный налог. Его оплачивают ИП, применяющие УСН доходы минус расходы. Если ИП применяет систему налогообложения «доходы», то расчет налога ведется только от размера доходов и минимальный налог в данном случае не рассчитывается и не оплачивается.

Если вы работаете на УСН доходы минус расходы (15%), и ваш расход за год превысил доход, то по итогам работы за год необходимо оплатить 1% от суммы всех ваших доходов в ИФНС по месту регистрации ИП. Т.е. другими словами, минимальный налог подлежит оплате, если его величина больше единого налога, который рассчитывается в общем порядке. Посчитайте и сравните две суммы, если у вас получится минимальный налог больше, то оплачивать надо именно эту сумму.

Если вы работаете на УСН доходы или УСН доходы минус расходы, при этом ваш доход за год превысил 300 000 рублей, то вам необходимо заплатить 1% от суммы превышения на пенсионное страхование.

Напомним, с 2017 года взносы на пенсионное страхование перечисляются в налоговый орган. Срок уплаты дополнительного взноса на пенсионное страхование за 2019 год – до 1 апреля 2020 года.

ПРИМЕР 1:

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

Доходы за 2019 год – 1 250 000 рублей.

Расходы за 2019 год – 1 100 000 рублей.

Единый налог будет равен (1 250 000 – 1 100 000) X 15 % = 22 500,00.

Минимальный налог будет равен 1 250 000 X 1% = 12 500,00.

Минимальный налог меньше единого, поэтому к оплате подлежит 22 500,00 – единый налог.

ПРИМЕР 2:

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

Доходы за 2019 год – 1 250 000 рублей.

Расходы за 2019 год – 1 200 000 рублей.

Единый налог составит (1250 000 – 1200 000) X 15% = 7 500,00.

Минимальный налог составит 1 250 000 х 1 % = 12 500,00.

В этом случае минимальный налог больше единого, следовательно, оплатить в бюджет необходимо 12 500,00 – минимальный налог.

Сроки уплаты минимального и единого налога УСН за 2019 год одинаковы:

- для ИП до 30.04.2020 года;

- для ООО до 31.03.2020 года.

Оплачивать минимальный налог в течение отчетного года по результатам I квартала, полугодия и 9 месяцев нельзя. Приведем по этому вопросу цитату из письма Минфина России от 19.05.2014 № 03-11-06/2/23437 :

«исчисление и уплата минимального налога производятся налогоплательщиками, применяющими упрощенную систему налогообложения, только по итогам налогового периода».

В течение года считаются авансовые платежи по единому налогу при условии, что нет убытка. Если в течение года у вас убыток, авансы равны нулю, а минимальный налог все равно придется заплатить.

На следующий налоговый период (следующий календарный год) вы имеете право включить размер уплаченного минимального налога в расходы при начислении налоговой базы. Данный минимальный налог пойдет на увеличение убытков, которые позволят уменьшить УСН.

При начислении авансовых платежей можно из их суммы вычитать уплаченные поквартально фиксированные взносы за ИП на пенсионное и медицинское страхование.

Уменьшение авансовых платежей достаточно обширная тема для подробного изучения и применения. Правилам уменьшения авансовых платежей на УСН посвящена отдельная статья на сайте tbis.ru.

Материал актуализирован в соответствии с действующим законодательством РФ 13.10.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Все бизнесмены, которые работают на Упрощенной системе налогообложения, должны уплачивать единый налог по УСН в определенные действующим российским законодательством сроки.

Из этой статьи вы получите всю необходимую информацию по таким вопросам: сроки уплаты авансовых платежей и налога на «упрощенке» в виде таблицы, а также, на какие КБК их перечислять налог и платежи по нему индивидуальным предпринимателям и организациям в 2018 году.

Сроки уплаты УСН в 2018 году

По единому налогу на «упрощенке» существуют определенные периоды, а именно:

Что касается внесения авансовых платежей на УСН, то их необходимо уплачивать не позже, чем 25 числа месяца, который следует за отчетным периодом.

Таким образом, на основании статьи 346.19 и статьи 346.21 (пункт 7) НК РФ, налог по УСН в 2018 году должен быть уплачен в государственный бюджет РФ не позже, чем:

- 25 апреля 2018 года;

- 25 июля 2018 года;

- 25 октября 2018 года.

Сроки перечисления налога по УСН для индивидуальных предпринимателей и организаций отличаются. Крайние сроки уплаты налога в бюджет следующие:

- до 30 апреля следующего года – для ИП;

- до 31 марта следующего года – для организаций.

Добавим, что если срок внесения платежей по УСН выпадает на выходной день (нерабочий или праздничный), то оплату можно осуществить в первый же рабочий день после выходных. Об этом свидетельствует норма пункта 7 статьи 6.1 российского Налогового кодекса.

Таблица сроков уплаты УСН за 2017 год и в 2018 году

Плательщики налога

Срок уплаты

ИП и организации

В таблице были перечислены общие сроки уплаты налога по УСН и внесения авансовых платежей по нему. В некоторых случаях сроки уплаты единого налога на «упрощенке» могут быть несколько иными:

КБК для уплаты УСН в 2018 году

Для перечисления минимального, а также единого налога по УСН в 2018 году существуют два КБК:

- Для уплаты налога для объекта «доходы минус расходы».

- Для уплаты налога для объекта «доходы».

Таблица. КБК для уплаты единого и минимального налога по УСН для объектов «доходы минус расходы» и «доходы» в 2018 году:

Вид платежа по УСН

2018 году

Минимальный налог

Единый налог

Авансовые платежи

Штрафы

День, когда плательщик предоставляет платежку на уплату в банк, является днем уплаты налога по УСН. В письмах Минфина РФ № 03-02-07/1-287 от 21.06.2010 года и в № 03-02-08/17543 от 20.05.2013 года есть уточнение, что на лицевом (расчетном) счете налогоплательщика должно быть достаточно денежных средств для уплаты платежей.

«>

Твитнуть Поделиться Плюсануть Поделиться Отправить Класснуть Линкануть Запинить

![]() Займ на карту

Займ на карту

Срок уплаты УСН за 2019 год

Кому надлежит произвести уплату УСН-налога за 2019 год

Каковы сроки уплаты налога по УСН за год

Какая ответственность предусмотрена за просрочку платежа по УСН за год

Итоги

Кому надлежит произвести уплату УСН-налога за 2019 год

Уплачивать единый налог по УСН нужно всем лицам, юридическим и физическим в статусе ИП, кто применяет при налогообложении своего бизнеса упрощенную систему. Данная система представлена в качестве альтернативы основному режиму. Налог на прибыль у юрлиц или НДФЛ у ИП, НДС и частично налог на имущество заменяются при УСН единым налогом, который рассчитывается по ставке:

- 6% и ниже, если в качестве объекта налогообложения выбраны доходы;

- 15% и ниже, если объектом выступают доходы, уменьшенные на величину расходов.

ВНИМАНИЕ! В некоторых случаях ставки по УСН могут вырасти до 8% и 20%. В каких именно, узнайте .

Для возможности применять УСН экономические субъекты должны отвечать определенным требованиям в части вырученных за год доходов, средней численности работников, формирования уставного капитала и пр. Обо всем этом подробно можно почитать . Кроме того, УСН нельзя использовать при осуществлении определенных видов деятельности, например страховой или банковской.

Итак, если хозсубъект с 01.01.2019 или с момента регистрации в 2019 году применял упрощенку на основании поданного в налоговую заявления, удержался в течение года в рамках заданных критериев, то ему по окончании года необходимо перевести налог в госказну. Надо учитывать, что помимо этого в течение года должны были уплачиваться авансы по единому налогу. О том, в какие сроки нужно уложиться с уплатой авансов и окончательного платежа, расскажем в следующем разделе.

Каковы сроки уплаты налога по УСН за год

УСН-налог рассчитывается нарастающим итогом с начала года. По окончании каждого квартала авансовый платеж по налогу должен попасть в бюджет не позднее:

- 25 апреля;

- 25 июля;

- 25 октября.

Сроки уплаты УСН за год (итогового платежа) различаются в зависимости от категории налогоплательщика:

- Юридические лица должны уложиться до 31 марта 2020 года.

- Индивидуальные предприниматели должны осуществить последний платеж за 2019 год не позднее 30.04.2020 года.

Обе даты рабочие, поэтому переносов не будет.

Сумма налога рассчитывается в налоговой декларации, представляемой по завершении года. Если по его итогам сумма исчисленных и уплаченных авансов окажется больше суммы окончательного платежа, то возникает переплата по налогу, которую можно либо вернуть, либо зачесть в счет будущих платежей.

Также нельзя не отметить еще одну особенность упрощенной системы. Если налогоплательщиком выбран объект «доходы минус расходы» и сумма исчисленного налога за год окажется меньше 1% от общего размера доходов, то уплатить придется так называемый минимальный налог, который и будет равен этому 1%. Сроки для уплаты минимального налога совпадают с теми, что установлены для итогового платежа.

Всем экономическим субъектам на УСН без исключения не нужно допускать просрочки уплаты единого налога, ведь это может обернуться санкциями, налагаемыми налоговыми органами. В чем могут выражаться такие санкции, выясним далее.

Какая ответственность предусмотрена за просрочку платежа по УСН за год

При нарушении сроков УСН-платежей за 2019 год налогоплательщику будут начислены пени, определяемые следующим образом:

- для юридических лиц — в размере 1/300 ставки рефинансирования, установленной Центробанком, за каждый день просрочки за первые 30 дней и в размере 1/150 за каждый день начиная с 31-го дня;

- для ИП — в размере 1/300 ставки рефинансирования за каждый день опоздания.

Если неуплата или неполная уплата единого налога выявится при проверке, то здесь уже не обойдется без штрафа. Такой штраф может составлять 20 или 40% от суммы налога в зависимости от отсутствия или наличия умысла, приведшего к данному нарушению (ст. 122 НК РФ). При этом может последовать и административная ответственность для должностных лиц компаний, также выражающаяся в виде штрафов.

ВАЖНО! Оштрафовать организацию или предпринимателя налоговики могут только за неуплату или неполную уплату налога по итогам года. На сумму неуплаченных авансов штрафы не начисляют (п. 3 ст. 58 НК), на них начисляют пени.

Итоги

Уплачивают единый налог по УСН по итогам 2019 года лица, выбравшие для себя этот режим налогообложения. До 31.03.2020 налог должен быть уплачен юридическими лицами, до 30 апреля — индивидуальными предпринимателями. База по налогу и сам налог рассчитываются в декларации, передаваемой контролерам по итогам года. Если налогоплательщики не уложатся с уплатой УСН за год в отведенные сроки, им грозят санкции, накладываемые налоговыми органами в виде пеней и штрафов.

УСН: оплата налога, сроки 2019

Обновление: 28 июня 2019 г.

Организации и предприниматели вправе добровольно перейти на упрощенную систему налогообложения со следующего календарного года при условии соответствия требованиям, установленным для применения УСН (п. 1 ст. 346.11, ст. 346.12, п. 1 ст. 346.13 НК РФ).

Желающие перейти на упрощенку должны уведомить об этом налоговую инспекцию по месту своего учета (п. 1 ст. 346.13 НК РФ).

Подробнее о том, по какой форме и в какие сроки подается уведомление о переходе на УСН, .

УСН: сроки сдачи и уплаты 2019

Компании и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны соблюдать сроки представления декларации по УСН, а также сроки оплаты УСН в 2019 году.

Срок сдачи налоговой декларации по налогу при УСН за календарный год установлен для организаций не позднее 31 марта следующего года, для ИП – не позднее 30 апреля следующего года (п. 1 ст. 346.23 НК РФ). Если последний день сдачи декларации по УСН выпадет на выходной или праздничный день, то срок сдачи отчетности переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Так, за 2019 год отчитаться по налогу перед инспекцией по месту своего учета компаниям предстоит не позднее 31 марта 2020 года, а предпринимателям – не позднее 30 апреля 2020 года.

Уплата налога по УСН в 2019 году производится в порядке и в сроки, установленные ст. 346.21 Налогового кодекса РФ.

УСН: оплата налога – сроки 2019

Налог за год и авансовые платежи по нему уплачиваются в бюджет по месту учета компании (ИП) (п. 6 ст. 346.21 НК РФ). Авансовые платежи по налогу уплачиваются не позднее 25-го числа месяца, следующего за кварталом, полугодием, девятью месяцами (п. 2 ст. 346.19, п. 7 ст. 346.21 НК РФ). Налог (минимальный налог) по итогам года уплачивается организацией не позднее 31 марта следующего года, предпринимателем – не позднее 30 апреля следующего года (п. 1 ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

При этом если последний день уплаты налога по УСН совпадет с выходным (праздничным) днем, то срок уплаты переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Уплата УСН в 2019 году: сроки уплаты

| Период | Организации | ИП |

|---|---|---|

| Срок уплаты авансовых платежей по налогу | ||

| 1 квартал 2019 года | 25 апреля 2019 года | 25 апреля 2019 года |

| Полугодие 2019 года | 25 июля 2019 года | 25 июля 2019 года |

| 9 месяц 2019 года | 25 октября 2019 года | 25 октября 2019 года |

| Срок уплаты налога (минимального налога) за год | ||

| 2019 года | 31 марта 2020 года | 30 апреля 2020 года |

Сроки оплаты налога при УСН

Срок оплаты налога по УСН — установленные законодательно даты, до которых следует перечислить налоговый сбор в бюджет государства. Сумма фискального платежа рассчитывается налогоплательщиком исходя их выбранной налоговой базы. Важно правильно рассчитать налог и не опоздать с перечислением. Иначе к неплательщику могут быть применены штрафные санкции.

УСН, особая система налогообложения, призвана упростить ведение учета для малого бизнеса. Правила ее применения прописаны в главе 26.2 НК РФ. Как и любая система налогообложения, УСН предусматривает сдачу отчетности и перечисление налоговых платежей. Применяют ее как организации, так и индивидуальные предприниматели. А вот сроки уплаты и сдачи отчетности у них различаются.

Отчетность и сроки уплаты УСН в 2020 году для ООО

Упрощенная система налогообложения предлагает на выбор два метода расчета налогового платежа.

| Ставка | База налогообложения |

|---|---|

| 15% | Доходы – расходы |

| 6% | Расходы |

Нужно учитывать сроки перечисления и четко знать, до какого числа оплатить налог при 6% УСН и при 15%. Независимо от применяемой базы исчисления налог рассчитывается и уплачивается ежеквартально. Перечисляется авансовый квартальный платеж не позднее 25-го числа месяца, следующего за расчетным, а годовой — не позднее 31 марта.

Для организаций установлены следующие сроки оплаты УСН в 2020 году.

| Дата перечисления | Отчетный период |

|---|---|

| 25.04.2019 | 1 квартал |

| 25.07.2019 | Полугодие |

| 25.10.2019 | 9 месяцев |

| 31.03.2019 | Год |

Расчет авансового платежа производится следующим образом:

Сдают налоговую декларацию по упрощенному налогу один раз в год. Предоставляется она организациями не позднее 31 марта года, следующего за отчетным. То есть за 2020 г. нужно будет сдать декларацию до 31.03.2019.

ИП на УСН: срок оплаты и сдачи отчетности

Предприниматели так же, как и организации, уплачивают авансовые квартальные платежи, уплачивают сбор по итогам года и сдают декларацию. Порядок расчета налогового сбора для предпринимателей аналогичен. Но для ИП установлены немного иные сроки.

Налоговую декларацию ИП также сдают один раз в год. Но для них срок сдачи сдвинут на месяц. Предоставить отчет необходимо не позднее 30 апреля года, следующего за отчетным. Также и налог по итогам года необходимо перечислить на месяц позднее, чем ООО.

| Дата перечисления | Отчетный период |

|---|---|

| 25.04.2019 | 1 квартал |

| 25.07.2019 | Полугодие |

| 25.10.2019 | 9 месяцев |

| 30.04.2019 | Год |

КБК для оплаты УСН в 2020 г.

При оформлении платежа необходимо правильно указать код бюджетной классификации (КБК). Ошибки в данном реквизите могут привести к тому, что налоговая инспекция не сможет правильно разнести платеж, и у налогоплательщика образуется задолженность. КБК не зависит от статуса плательщика (организация или ИП). В 2020 г. действуют следующие коды:

| Вид платежа | КБК |

|---|---|

| Объект обложения «Доходы» | |

| налог | 18210501011011000110 |

| пени | 18210501011012100110 |

| штраф | 18210501011013000110 |

| Объект обложения «Доходы – расходы» | |

| налог | 18210501021011000110 |

| пени | 18210501011012100110 |

| штраф | 18210501011013000110 |

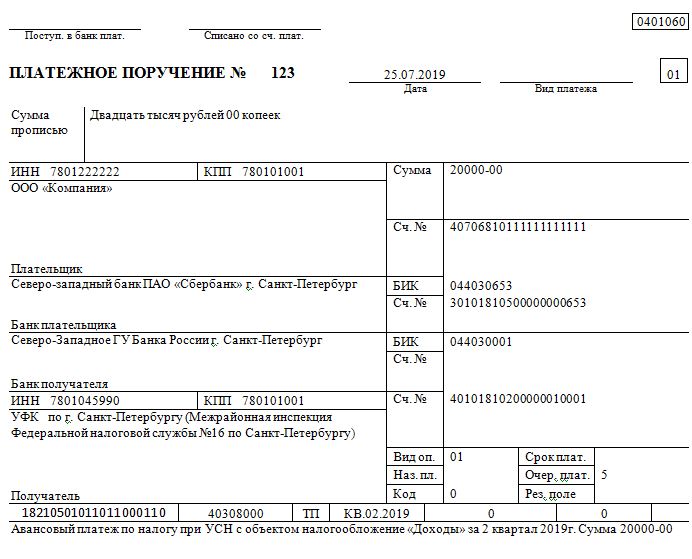

Пример оформления платежного поручения

Ответственность за нарушение сроков оплаты при упрощенной системе налогообложения

Перечислять налоговые платежи важно в установленные даты. За несвоевременное перечисление установлены штрафные санкции:

- Если сумма к уплате рассчитана правильно, сдана своевременно отчетность, но нет перечисления в бюджет, ИФНС начислит пени за каждый день просрочки перечисления. Размер пени рассчитывается исходя из 1/300 ставки рефинансирования за каждый день первые 30 календарных дней просрочки и 1/150 — за последующие дни.

- При дальнейшем уклонении от уплаты налоговая инспекция выставит требование о взыскании, а при его неисполнении — инкассовое поручение на расчетный счет. В этом случае приходящийся к уплате фискальный сбор будет взыскан без вашего согласия.

Что будет, если не сдать декларацию по УСН

Неподача декларации в установленные сроки может привести к следующему:

- Штрафу в размере 5% неуплаченной суммы налога, отраженной в декларации (п. 1 ст. 119 НК РФ). Минимальный размер штрафа составляет 1000 руб., и он взыскивается, даже если перечисление в бюджет произведено полностью, но декларация не подана. Максимальный штраф — 30% суммы фискального сбора.

- При просрочке сдачи декларации более чем на 10 дней ИФНС приостановит операции на банковских счетах налогоплательщика. Арест будет действовать до тех пор, пока отчетность не будет сдана.

- На должностных лиц будет наложен административный штраф от 300 до 500 руб. (ст. 15.5 КоАП РФ).