Содержание

- Бланк справки 2-НДФЛ в 2019 году

- Как заполнить справку 2-НДФЛ

- Образцы заполнения 2-НДФЛ и справки о доходах и суммах налога физического лица в 2019 году

- Справка по форме 2-НДФЛ в 2020 году

- Форма по КНД 1151078: бланк и образец

- Как изменился бланк?

- Принципы оформления формы

- Порядок заполнения отчетности

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Журнал «Упрощёнка» открыл канал в Яндекс.Дзен

- Универсальная программа для заполнения 2-НДФЛ за 2018 и 2019 год – «CheckXML+2НДФЛ» скачать бесплатно

- Справка о доходах физического лица 2-НДФЛ заполнить, распечатать онлайн

- Можно ли получить справку о доходах в налоговой инспекции?

>Справка по форме 2-НДФЛ: бланк и образец заполнения

Бланк справки 2-НДФЛ в 2019 году

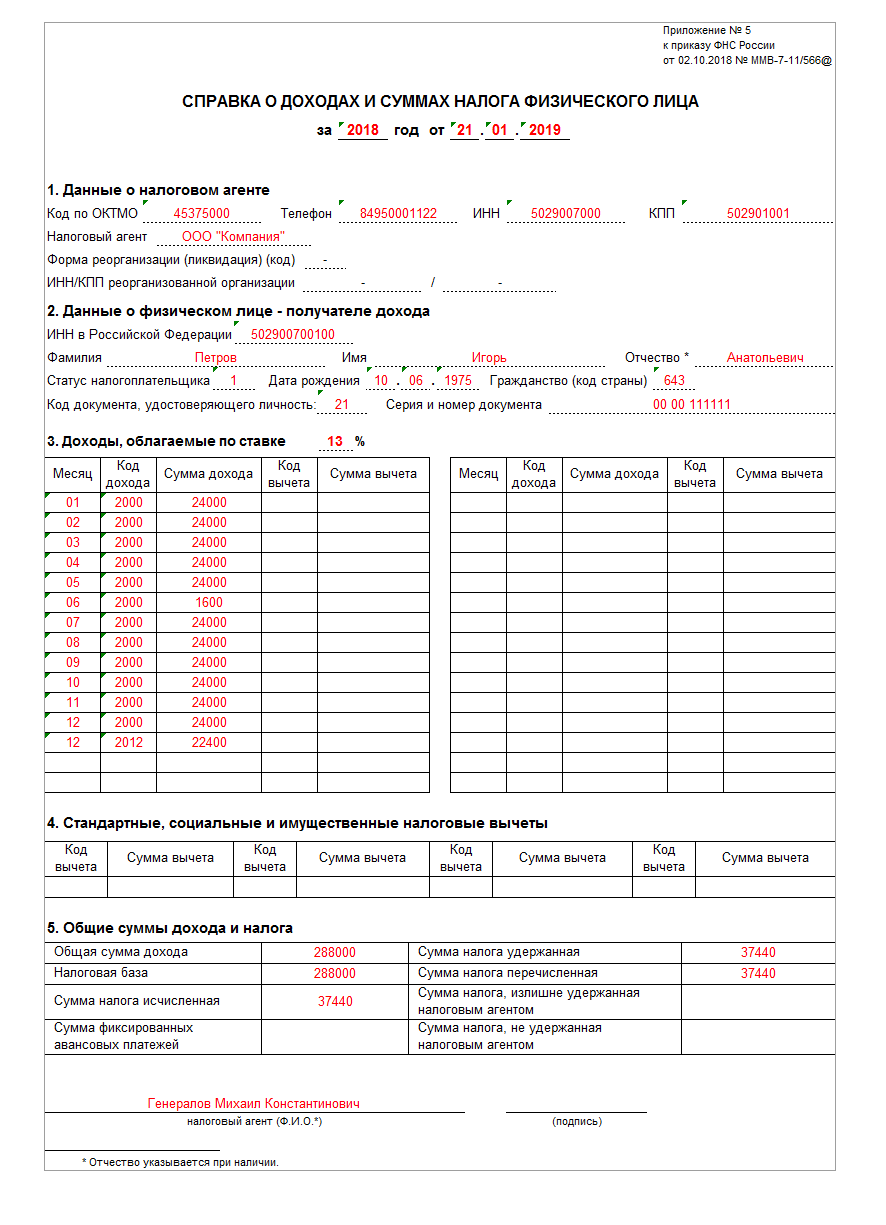

Примечание: Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@ утверждена новая форма справки 2-НДФЛ. Она вступила в силу с 1 января 2019 года и применяется с отчетности за 2018 год. Также приказом была утверждена отдельная форма справки для выдачи работникам. Теперь она называется – «Справка о доходах и суммах налога физического лица». Внешне она ничем не отличается от 2-НДФЛ старой формы.

Старую форму 2-НДФЛ Вы можете бесплатно скачать по этой ссылке.

Новую форму справки 2-НДФЛ, представляемую в налоговую, можно скачать здесь.

Новую форму справки о доходах и суммах налога физического лица, выдаваемой работнику, можно скачать здесь.

Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению новой формы справки 2-НДФЛ, сдаваемой в ИФНС, вы можете ознакомиться на этой странице.

Что касается заполнения справки, выдаваемой сотрудникам, то отдельного порядка ее оформления ФНС не подготовило, в связи с чем, ее можно заполнять как и раньше. Инструкцию по заполнению старой формы справки 2-НДФЛ можно скачать по этой ссылке.

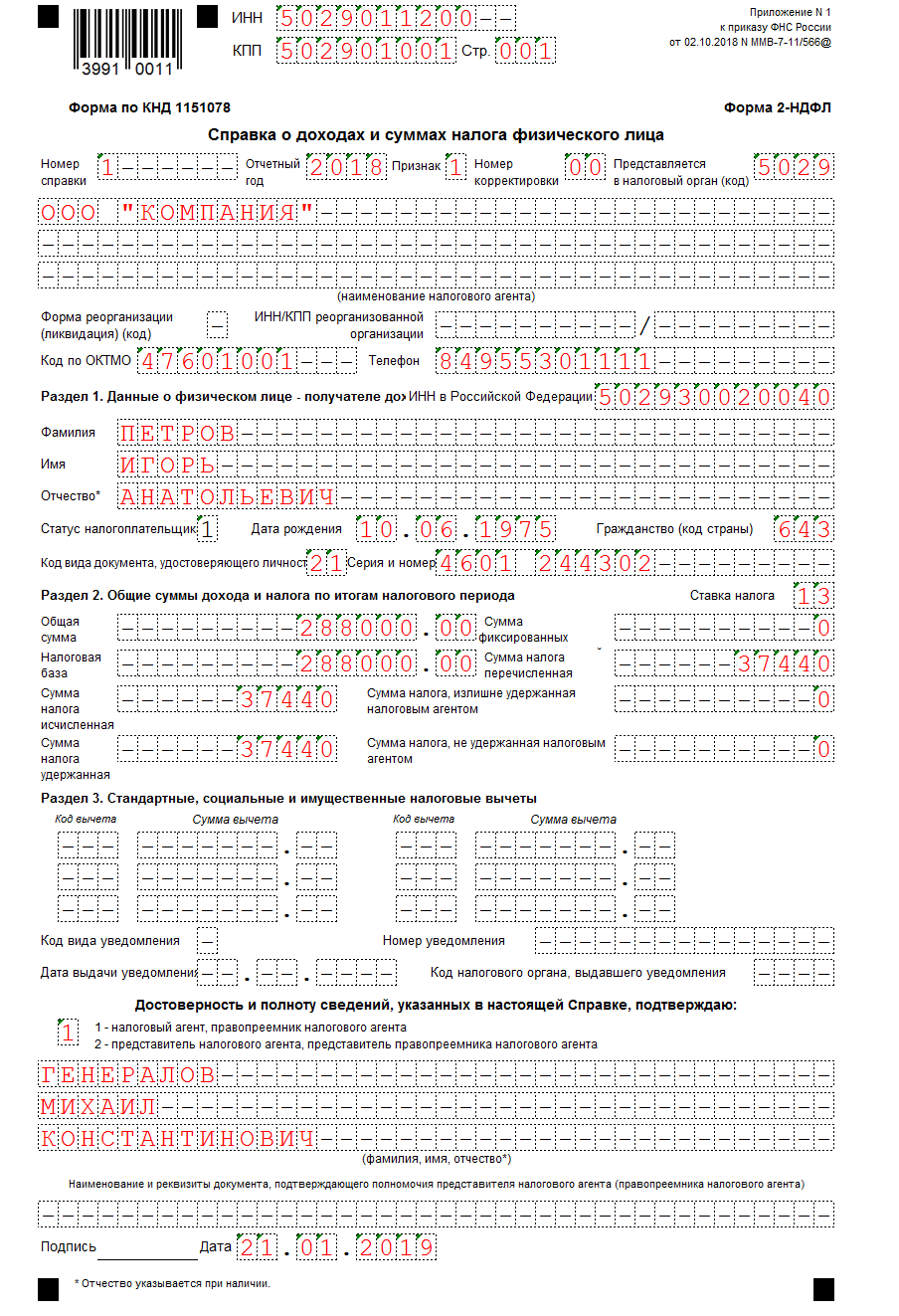

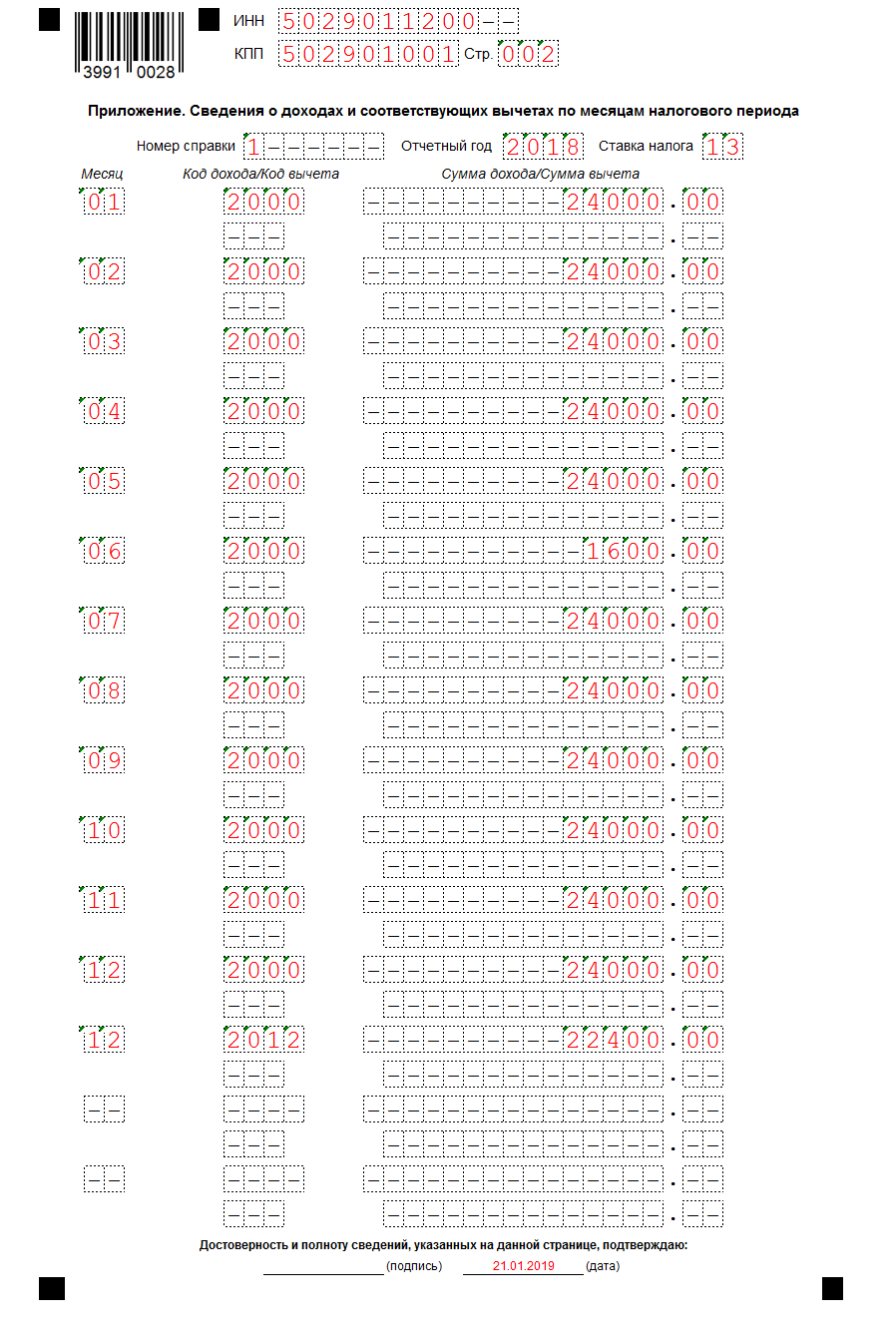

Образцы заполнения 2-НДФЛ и справки о доходах и суммах налога физического лица в 2019 году

Ниже приведены образцы заполнения справки по форме 2-НДФЛ и справки о доходах и суммах налога физического лица за 2018 год:

Справка по форме 2-НДФЛ в 2020 году

|

бланк 2-НДФЛ (актуален до конца 2020 г)

Смотреть образец заполнения справки Ниже подробная инструкция по заполнению |

Ниже рассмотрены ситуации:

1. Доходы облагались по разным ставкам 2. Зарплата за декабрь выплачена в январе |

ВНИМАНИЕ!

С 1 января 2020 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Шапочная часть

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Графа «признак»

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете Можно узнать на сайте ФНС через этот сервис).

Раздел 1

Код по ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

ИНН и КПП

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Налоговый агент

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

|

Код |

Наименование |

|

1 |

Преобразование |

|

2 |

Слияние |

|

3 |

Разделение |

|

5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

0 |

Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Статус налогоплательщика

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Код страны гражданства Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите . Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите .

Но чаще всего придется указывать следующие:

|

Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите .

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к. отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные отражаются в справке в составе доходов месяца, в котором они были выплачены (Письмо Минфина РФ от 06.06.2012 № 03-04-08/8—139).

Например, наш работник Никифоров находился в отпуске с 9 по 21 января 2018 г. Отпускные ему выплатили 29 декабря 2017 г. В 2-НДФЛ за 2017 г. (см. пример заполнения) мы включаем сумму отпускных в доход за декабрь с кодом 2012.

Некоторые виды доходов не облагаются налогом в пределах определенных норм. В 2-НДФЛ напротив такого дохода нужно указать код и сумму вычета в размере необлагаемой суммы.

Например, сотруднику Никифорову на день рождения (10 сентября) от компании подарили телефон стоимостью 18000 руб. Т.к. стоимость подарков за год не облагается НДФЛ в сумме, не превышающей 4000 руб., в справке 2-НДФЛ в данных за сентябрь (см. пример заполнения) мы отразим:

- доход 18000 руб. с кодом 2720 (стоимость подарков);

- вычет 4000 руб. с кодом 501.

Раздел 4

Наиболее часто употребляемые коды вычетов:

- 126, 127, 128 – вычеты на первого, второго, третьего и последующих детей;

- 311 – по расходам на приобретение жилья;

- 312 – на уплаченные проценты по ипотеке;

- 324 – по расходам на лечение.

Полный перечень кодов смотрите . Вычеты получают исключительно налоговые резиденты в отношении доходов, облагаемых по ставке 13% (кроме дивидендов).

Предоставить социальный или имущественный вычет по месту работы мы можем, если сотрудник принес уведомление из налоговой о праве на такой вычет. Реквизиты уведомлений указываются внизу раздела 4.

В 5 разделе указывается:

- Общая сумма доходов из 3 раздела (складываем показатели столбца «Сумма доходов»);

- Налоговая база (из общей суммы дохода отнимаем суммы вычетов из столбцов «Сумма вычетов» 3 и 4 разделов);

- Сумма исчисленного и удержанного с этих доходов налога (показатель графы «налоговая база»* ставку налога, в справках с признаком “2” (“4”) суммы исчисленного и удержанного налога будут различаться);

- Сумма перечисленного в бюджет НДФЛ.

Графы для информации по фиксированным авансовым платежам по патенту заполняются в справках по работающим на основании патента по информации из уведомления о подтверждении права на уменьшение налога, полученного из налоговой инспекции.

В графе «Налоговый агент» указывается:

1 – когда справку представляет руководитель организации (компании-правопреемника) лично или справка отправлена с цифровой подписью руководителя;

2 – в других случаях (например, при подаче 2-НДФЛ в бумажном виде главным бухгалтером или курьером).

Внизу вписываются данные лица, представившего справку, и его подпись.

Представитель указывает также данные доверенности.

Форма по КНД 1151078: бланк и образец

Отчитываться о доходах подчиненных, прямая обязанность работодателя. Налоговый агент должен подать сведения в ИФНС в установленный срок. Причем для отчетности предусмотрена новая форма по КНД 1151078 или справка 2-НДФЛ. Отчитаться по старой форме нельзя. Инспекция не примет отчетность, и работодателя ждут штрафные санкции.

Актуальные формуляры и принципы их составления закреплены Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@. Ниже представлены актуальные бланки формы по КНД и образцы заполнения.

Обратите внимание, что новая форма 2-НДФЛ имеет два бланка:

Для подачи в ФНС (выглядит как декларация):

Для выдачи на руки работнику:

И в первой, и во второй форме указывается код 2012.

Программа «Бухсофт» обновила электронную версию справки с учетом нового приказа. Смотрите, как подготовить и распечатать новую форму. Обратите внимание, что формы теперь две.

Одна для выдачи работнику:

2-НДФЛ для выдачи работникам онлайн

Другая для ФНС:

2-НДФЛ для ФНС онлайн

Если вы заполнили старую форму и хотите ее быстро переконвертировать в новую, воспользуйтесь бесплатно сервисом в программе «Бухсофт».

Конвертировать старую 2-НДФЛ в новую

- Статья по теме в журнале «Упрощенка»: Чем новая 2-НДФЛ отличается от прежних справок

Как изменился бланк?

С января 2019 года работодатели обязаны отчитываться по новым формам справок 2-НДФЛ. Налоговики не остановились на обновлении старого формата, а пошли гораздо дальше. Теперь действует сразу два отчетных формуляра.

Первый вариант отчета работодатель составляет для Инспекции. Этот формуляр содержит специальные поля и реквизиты, которые необходимы для идентификации налогоплательщика и налогового агента в базах ФНС. Новый отчетный бланк теперь размещается на двух листах. Напомним, что старый формуляр умещался на одной страницы.

Обновленный отчет теперь состоит из титульного листа и приложения к нему. Титульный лист раскрывает информацию о налоговом агенте — работодателе налогоплательщика, или иного субъекта, который выплатил гражданину доход. Затем в первом разделе справки указываются реквизиты самого физического лица — гражданина, получившего налогооблагаемое вознаграждение. Второй раздел документа расшифровывает суммы полученного дохода и удержанного налога. Третий раздел — сведения о вычетах по НДФЛ. Завершает титульный лист информация о подписанте — лице, ответственном за предоставление отчетного формуляра.

В приложении к обновленной отчетности раскрываются сведения о помесячной выплате доходов, а также о суммах исчисленного подоходного налоги и предоставленных вычетах.

Второй вариант предусмотрен для работников. Отчетная форма 2 ндфл код по КНД 1151078 упрощена до невозможности. Такой документ оформляется работодателем по письменному запросу сотрудника. Например, справка о доходах потребуется работнику для оформления кредита.

Принципы оформления формы

Для подготовки отчетности о доходах и вознаграждениях работников учитывайте общие правила:

- Заполняйте сведения от руки на бумажных носителях, либо при помощи компьютерной техники.

- Используйте чернила синего, фиолетового или черного цвета. Другие цвета для отчетности не допустимы.

- Помарок и исправлений в отчете не допускается. Применение корректирующих средств также запрещено.

- Скреплять справки между собой нельзя. Это приводит к порче бумажного носителя, и инспектора не примут отчеты.

- Сведения вносите в поля слева на право, начиная с первой ячейки. В пустых клетках ставим прочерки.

- Текст вносите заглавными буквами.

- Если отчитываетесь на бумаге, то необходимо подготовить сопроводительный реестр справок 2-НДФЛ. (СДЕЛАТЬ ССЫЛКУ НА СТАТЬЮ КНД 1110306).

Подготовить 2 ндфл КНД 1151078 допускается в специализированных бухгалтерских программах, а затем распечатать справки. Либо выгрузить информацию в электронный отчет и отправить по защищенным каналам связи. Направить электронную отчетность можно через личный кабинет налогоплательщика, либо учетную запись на портале «Госуслуги».

Обратите внимание, что для направления электронных отчетов в ИФНС требуется усиленная цифровая подпись.

Порядок заполнения отчетности

Детальная инструкция, как правильно заполнить справку 2-НДФЛ (код по КНД 1151078).

|

Поле или раздел отчета |

Разъяснения по заполнению |

|

Титульный лист |

|

|

ИНН, КПП и страница в шапке титульного листа |

Указываем соответствующие реквизиты отчитывающейся компании. Номера страниц имеют сквозную нумерацию. Для первой справки укажите 001, для приложения первой справки — 002, для втрого отчета — 003 и так далее. |

|

Номер справки |

Указываем в порядке скврозной нумерации, то есть по порядку |

|

Отчетный год |

Год, за который формируем отчетную информацию |

|

Признак |

Вписываем признак налогоплательщика 1 — если НДФЛ удержан; 2 — налог не удержан; 3 — налог удержан, но компания реорганизована, отчет сдает правопреемник; 4 — подоходный налог не удержан, компания реорганизована, отчитывается правопеемник |

|

Номер корректировки |

Если отчет подаем впервые то ставим прочерки. Для первой корректировки — 01, и так далее |

|

Код налогового органа |

Указываем код ИФНС, в которую сдает отчетность |

|

Наименование организации или коммерсанта |

Регистрируем полное наименование налогового агента |

|

Сведения о реогранизации |

Заполняется только в том случае, если налоговый агент прошел процедуру реорганизации |

|

ОКТМО |

Код регистрируем в соответствии с утвержденными классификаторами |

|

Телефон налогового агента |

Вписываем сведения для связи с ответственными лицами |

|

Раздел № 1. |

Вписываем данные о физическом лице, который получил доход. Вписываем ФИО, дату рождения, указываем гражданство и регистрируем документ, подтверждающий личность |

|

Раздел № 2. |

Фиксируем сводные данные о начислениях, выплатах, налогооблагаемой базе. Информацию вносим на основании данных бухгалтерского учета |

|

Раздел № 3. |

Сведения о налоговых вычетах, которые были предоставлены работодателем при налогообложении заработка Например, если работнику предоставлялся имущественный вычет, то необходимо вписать реквизиты уведомления ИФНС, на основании которого предоставлялась льгота |

|

Сведения о подписанте |

Отражаем информацию о лице, которое несет ответственность за достоверность представленной информации. Это можт быть руководитель компании, ИП или доверенное лицо. Например, главный бухгалтер по доверенности. |

|

Приложение |

|

|

Шапка документа |

Заполняется по аналогии с титульным листом |

|

Ставка налога |

Прописываем ставку НДФЛ, применяемую к выплатам подчиненному. Если в отношении одного работника были выплачены доходы, облагаемые по разным ставкам, то подготовьте несколько справок |

|

Месяц |

Вписываем цифровое обозначения месяца, в котором был получен доход. Например, январь — 01, февраль — 02, март — 03, и так далее |

|

Код дохода |

Отражаем кодификатор в соответствии с Приложением № 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ |

|

Код вычета |

Указываем код в соответствии с Приложением № 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ |

|

Сумма дохода |

Вписываем фактическую сумму полученного дохода в рублях и копейках |

|

Сумма вычета |

Фиксируем сумму НДФЛ в рублях |

Заполненный отчет должен быть подписан ответственным лицом: руководителем либо уполномоченным представителем. При электронной сдаче отчетности требуется училенная цифровая подпись.

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работеОпасные изменения в ТК РФ в 2020 году Узнайте про всё самое важноеГлобальные изменения по УСН с 1 января 2020 годаВсе изменения за пять минут

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

23 декабря — последний день акции

Журнал «Упрощёнка» открыл канал в Яндекс.Дзен

Наш журнал открыл канал в Яндекс.Дзен. Подпишитесь, чтобы не попасть на штрафы и проверки. Получайте только самые важные новости именно для вас!

Подписаться на канал

Универсальная программа для заполнения 2-НДФЛ за 2018 и 2019 год – «CheckXML+2НДФЛ» скачать бесплатно

- Функциональность программы.

Развитие программы направлено на охват всей отчетности, которую необходимо представлять организации (предпринимателю), независимо от вида самого отчета и органа, в который формируется отчет. - Универсальность программы.

С 2010 года программа содержит возможность подготовить и протестировать отчетность в ПФР, ИФНС и ФСС. Таким образом, программа позволяет не использовать прочие отдельные программы для подготовки тестирования отдельных отчетов. - Простота использования программы.

Интуитивное освоение без инструкций. Формирование отчетности в максимально автоматизированном виде. Авторасчет данных предусмотрен везде, где это правомерно. - Компетентность разработчиков.

Программа разработана авторами тестирующих программ для отчетности по форме 2НДФЛ и CheckXML, что обеспечивает гарантии для успешного формирования электронной отчетности. - Наличие бесплатных функций.

Доступные цены для полнофункционального использования. - Максимально быстрые обновления программы.

Это актуально в период изменений требований к формированию отчетности, особенно вновь принятой. Учет мнения каждого пользователя о совершенствовании функционала программ. - Достойная техническая поддержка пользователей.

Для тех, кому нужны гарантии! Общение с разработчиками без посредников! Развитие сервиса по вашим предложениям!

Справка о доходах физического лица 2-НДФЛ заполнить, распечатать онлайн

Что такое НДФЛ? Сегодня, этот вопрос задают те, кто получает заработную плату. Налог на доходы физических лиц (НДФЛ) – это налог, который удерживается с физических лиц. Резидент или нерезидент, который получает доход с какого либо вида деятельности в стране, должен уплатить налог с дохода физлиц.

Рассмотрим, виды доходов, которые облагаются НДФЛ:

— заработная плата, начислена плательщику налога согласно трудового контракта;

— сумы вознаграждений;

— сдача квартиры, дома в аренду, лизинг;

— продажа интеллектуальной собственности,;

— дивиденды, приз;

— подарок имущества в наследство;

Плательщики налога обязаны подавать налоговый отчет по результатам года, а также своевременно уплачивать налог.

Наша страна всячески прилагает усилия, чтобы помочь своим жителям, поэтому есть определение — налоговый вычет. Спросите вы, что это за термин? Это денежные средства, которые не облагаются налогом на доходы, даже если вы уплатили налог вы имеете полное право на возврат этих денежных средств.

Вы можете сделать возврат из бюджета часть вами уплаченного налога по следующим признакам:

— за свое обучение или обучение ваших детей (если дети учатся в университете на очной форме и им не более 24 лет);

— налоговый вычет «на себя» (могут получить инвалиды І и ІІ групп, «чернобыльцы», военнослужащие, погибшие при защите СССР и др.);

— если у вас есть ребенок (на третьего и последующих детей);

— вычет на лечение (утвержден список медикаментов);

— при продаже недвижимости, если она находилась в собственности не менее 3 лет;

— при покупке жилья (этот вычет всем малоизвестен и он предоставляется всего один раз за всю жизнь).

На сегодняшней день, многие из нас пользуются кредитами. Не каждый может себе позволить такую роскошь как купить новый автомобиль или квартиру за наличные, поэтому приходится брать кредит, чтобы свершить долгожданную покупку. Во всех банковских организациях существуют жесткие требования при оформлении кредитов на крупные суммы, поэтому одним из главных запрашиваемых документов заемщика является справка формы 2-НДФЛ.

Форма 2-НДФЛ – это отчет предприятия, который предоставляется в налоговую службу о начисленной зарплате и вычетах сотрудника. Справку получить можно у работодателя по письменному запросу . Бухгалтерия должна в течении трех дней предоставить вам копии документов, связанных с работой.

Рассмотрим, для каких же целей нужна справка 2-НДФЛ. Как было указано выше, наиболее часто справку требуют банки от заемщика для оформления кредита на большую сумму. К тому же, в случае перехода на новую работу отдел кадров может затребовать у вас эту справку, оформленную предыдущим работодателем. Нужна справка и для оформления налоговых вычетов. Также требуется и в иных случаях, например для расчета пенсии, при участии в судебных разбирательствах и другое. Если вы любите путешествовать, то при оформлении визы в посольстве у вас могут затребовать справку.

Можно ли получить справку о доходах в налоговой инспекции?

Согласно п. 3 ст. 230 НК РФ обязанность по выдаче справок о полученных физическими лицами доходах и удержанных суммах налога, в том числе по форме 2-НДФЛ, возложена на налоговых агентов. В общем случае налоговым агентом является работодатель. Именно к работодателю следует обратиться физическому лицу за получением справки, написав соответствующее заявление.

В ст. 32 НК РФ перечислены обязанности налоговых органов. Предоставление справок о полученных физическими лицами доходах законодательством не предусмотрено.

Однако, если получение справки о доходах у работодателя невозможно по причине его ликвидации, то в этом случае возможно обратиться за получением информации в налоговые органы по месту учета бывшего работодателя с письменным запросом произвольной формы. Информация о полученных физическими лицами доходах и удержанных суммах налога будет предоставлена на основании тех сведений, которые имеются в распоряжении налоговых органов, которые в свою очередь были ранее получены от бывшего работодателя обратившегося физического лица.

Также возможно обратиться в налоговые органы по месту жительства с письменным заявлением о предоставлении сведений о полученных доходах физического лица, например от сдачи в аренду имущества, или о доходах индивидуального предпринимателя в случае, если по каким то причинам налоговой декларации о доходах ИП с отметкой о приеме ИФНС недостаточно.

Срок подготовки и выдачи подобных сведений согласно п 4.3.2.3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного приказом ФНС России от 09.09.2005 № САЭ-3-01/444@, составляет 30 календарных дней с даты поступления запроса в налоговый орган.

В настоящее время также существует возможность получить информацию о полученных физическими лицами доходах и удержанных суммах налога, зарегистрировавшись на сайте ФНС России и воспользовавшись сервисом «Личный кабинет налогоплательщика для физических лиц». Однако подобная информация не заменит собой справку по форме 2-НДФЛ.