Содержание

-

На основании какого документа списать сырье на производство?

- 1.1. Списание МПЗ в производство

- 1.1.1. Списание МПЗ по себестоимости каждой единицы

- 1.1.2. Списание МПЗ по средней себестоимости

- 1.1.3. Списание МПЗ по методу ФИФО

- 1.1.4. Списание МПЗ по методу ЛИФО

- 1.1.5. Сравнение различных методов списания МПЗ

- 1.3.6. Документирование и оперативный учет движения материально-производственных запасов

- Учет материально-производственных запасов в организациях впк. Списание мпз в производство

- Списание МПЗ по себестоимости каждой единицы

- Списание материалов в производство по средней себестоимости

- Списание материалов в производство по методу ФИФО

- Списание материалов в производство по методу ЛИФО

- Списание материалов в 1С 8.3 пошаговая инструкция

- Списание материалов в 1С 8.3: настройка учетной политики

- Как происходит списание материалов через 1С версия 8.3

- Расчет средней цены в программе 1С

- Расчет по методу ФИФО

- Что еще важно знать?

- Проводки по материалам и ТМЦ (10 счет)

- Субсчета 10 счета

- Корреспонденция по 10 счету

- Проводки по ТМЦ

- Пример проводок по 10 счету

- Все статьи рубрики

На основании какого документа списать сырье на производство?

Вопрос: На основании какого документа организации следует отражать в бухучете списание сырья и материалов на производство продукции?

Ответ: Для списания материалов на затраты производства могут использоваться разные документы. Их выбор зависит от того, какой способ списания применяет организация. Формы документов в любом случае она разрабатывает самостоятельно.

Обоснование: Списывать стоимость сырья и материалов на себестоимость продукции можно двумя способами <*>:

1) при их передаче со склада в цехи, на участки, рабочие места;

2) по мере использования в производстве.

Организация вправе применять один из них. Свое решение нужно закрепить в учетной политике.

От выбранного способа списания сырья и материалов зависит и то, какие документы при этом используются.

Если организация применяет первый способ, то списывать сырье и материалы можно на основании документа, которым оформляется их передача в производство. Это может быть лимитно-заборная карта, требование-накладная, карточка складского учета <*>.

При списании сырья и материалов вторым способом одних только документов на их передачу недостаточно. Необходимы документы, подтверждающие использование материалов в производстве продукции. Например, акт расхода материалов, акт списания материалов, сводные ведомости расхода материалов, материальный отчет и т.п.

Какой документ выбрать — решает организация. При этом его форму она разрабатывает самостоятельно, учитывая все требования, предъявляемые к ПУД. Разработанные формы отражаются в учетной политике <*>.

1.1. Списание МПЗ в производство

На предприятиях часто возникают ситуации, когда одинаковые материалы приобретаются по разным ценам, у разных поставщиков, суммы расходов, включаемых в себестоимость МПЗ, также могут отличаться. Это приводит к тому, что фактическая себестоимость разных партий одинаковых материалов может быть различной. Часто при списании материалов в производство невозможно точно определить, из какой именно партии эти материалы, особенно при большой номенклатуре материалов. Поэтому организация должна выбрать и закрепить в учетной политике метод списания МПЗ в производство.

Пунктом 16 ПБУ 5/01 и пунктом 73 «Методических указаний по бухгалтерскому учету материально-производственных запасов» установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

📌 Реклама Отключить

¨ по себестоимости каждой единицы;

¨ по средней себестоимости;

¨ по способу ФИФО (по себестоимости первых по времени приобретения материалов);

¨ по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Следует отметить, что в целях бухгалтерского учета организация может использовать различные методы списания для разных групп МПЗ.

Рассмотрим подробнее каждый из указанных методов.

1.1.1. Списание МПЗ по себестоимости каждой единицы

Метод списания материалов по себестоимости каждой единицы удобен для применения в случаях, когда организация использует в производстве небольшую номенклатуру материалов и можно легко отследить, из какой именно партии списаны материалы, причем цены на них остаются достаточно стабильными в течение длительного периода. В этом случае учет ведется по каждой партии материалов отдельно, и списываются материалы именно по тем ценам, по которым они приняты к учету. 📌 Реклама Отключить

Кроме того, этот метод должен применяться для оценки следующих видов МПЗ:

¨ Материалов, которые используются в особом порядке – драгоценных металлов, драгоценных камней, радиоактивных веществ и других подобных материалов;

¨ Запасов, которые не могут обычным образом заменять друг друга.

Пунктом 74 «Методических указаний по бухгалтерскому учету материально-производственных запасов» предложено два варианта списания материалов по цене каждой единицы:

1) В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

2) Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

📌 Реклама Отключить

Пример.

На начало месяца в организации числились остатки краски в количестве 120 кг на сумму 3 600 руб по фактической себестоимости.

В течение месяца приобретены две партии краски:

1) 150 кг, стоимость партии — 3 200 руб. Транспортные расходы составили 1000 руб.

2) 200 кг, стоимость партии — 5 600 руб. Транспортные расходы составили 1000 руб.

Учет материалов ведется с включением транспортно-заготовительных расходов в фактическую себестоимость. Для простоты расчетов все суммы приведены без НДС.

Фактическая себестоимость краски составляет:

Остаток на начало месяца: 3 600 : 120 = 30-00 руб.

Первая партия: (3 200 + 1 000) : 150 = 28-00 руб за 1 кг.

Вторая партия: (5 600 + 1 000) : 200 = 33-00 руб за 1 кг

В течение месяца израсходовано:

100 кг краски из остатка на начало месяца;

90 кг краски из первой партии;

120 кг краски из второй партии.

Стоимость израсходованной краски составляет: 100 х 30-00 + 90 х 28-00 + 120 х 33-00 = 9 480 руб

📌 Реклама Отключить

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Однако, данный метод применим только в тех случаях когда организация использует сравнительно небольшую номенклатуру материалов, когда можно точно определить, какие именно материалы списаны.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из трех описанных ниже методов.

1.1.2. Списание МПЗ по средней себестоимости

Метод списания МПЗ по средней себестоимости заключается в следующем. По каждому виду материалов средняя себестоимость единицы определяется как частное от деления общей себестоимости этих материалов (сумма стоимости материалов на начало месяца и поступивших в течение месяца) на количество этих материалов (сумма остатка на начало месяца и поступивших в течение месяца). 📌 Реклама Отключить

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость. Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

Пример.

На начало месяца в организации остаток ткани составляет 1 500 м, средняя себестоимость составляет 95 руб за 1м2. В течение месяца поступила ткань:

1-я партия: 1 000м по цене 89-50 руб за 1м;

2-я партия: 500м по цене 100 руб за 1м;

3-я партия: 1 200м по цене 80 руб за 1м.

В течение месяца израсходовано на производство 3 500м ткани.

Средняя себестоимость ткани составляет:

(1500 х 95 + 1000 х 89-50 + 500 х 100 + 1200 х 80) : (1500 + 1000 + 500 + 1200) = 90 руб. за 1м

📌 Реклама Отключить

Стоимость списанной в производство ткани составляет: 3 500 х 90-00 = 315 000 руб

Остаток ткани на конец месяца: (1 500 + 1 000 + 500 + 1 200) – 3 500 = 700 м

Стоимость остатка ткани на конец месяца: 700 х 90-00 = 63 000 руб

1.1.3. Списание МПЗ по методу ФИФО

Метод ФИФО (от английского First In First Out) еще называют моделью конвейера. Он основан на допущении, что материалы списываются в производство в той последовательности, в которой они приобретены. Материалы из последующих партий не списываются, пока не израсходована предыдущая. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, первых по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости последних по времени приобретения.

В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ФИФО приводит к следующим результатам:

📌 Реклама Отключить

¨ Материалы списываются в производство по меньшей стоимости, соответственно, себестоимость продукции ниже и прибыль выше.

¨ Остаток материалов на счете 10 отражается по более высоким ценам.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ФИФО прибыль будет уменьшаться.

В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ФИФО.

1) Сначала списываются материалы по стоимости первой приобретенной партии, если количество списанных материалов больше этой партии, списывается вторая и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2) Определяется остаток материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

📌 Реклама Отключить

Пример.

На начало месяца остаток краски составлял 100 банок по цене 35-00 руб за банку.

Остаток на начало месяца составляет: 100 х 35-00 = 3 500 руб

В течение месяца поступило:

1 партия: 120 банок по цене 40-00 руб за банку;

2 партия: 80 банок по цене 45-00 руб за банку;

3 партия: 100 банок по цене 50-00 руб за банку.

Общая стоимость поступившей краски составляет: 120 х 40-00 + 80 х 45-00 + 100 х 50-00 = 13 400-00 руб

За месяц в производство списано 270 банок краски, остаток на конец месяца составляет 130 банок.

1 вариант

Всего списано 270 банок краски, причем сначала полностью списывается остаток на начало месяца (100 банок), затем списывается первая партия (120 банок). Так как общее количество больше, то оставшееся количество списывается из второй партии : 270 – (100 + 120) = 50 банок

Стоимость списанной краски составляет: 100 х 35-00 + 120 х 40-00 + 50 х 45-00 = 10 550-00 руб

Средняя себестоимость одной банки списанной краски составляет: 10 550-00 / 270 = 39-07 руб

📌 Реклама Отключить

Стоимость остатка краски составляет: (3 500-00 + 13 400-00) – 10 550-00 = 6 350-00 руб.

При этом варианте необходимо точно определить, материалы из каких партий составляют остаток на конец месяца, так как в следующем месяце они будут списываться первыми.

Остаток составляют:

Из второй партии: 80 – 50 = 30 банок на сумму 30 х 45-00 = 1 350-00 руб;

Третья партия остается на конец месяца полностью: 100 х 50-00 = 5 000-00 руб.

2 вариант

Остаток на конец месяца составляет 130 банок, причем третья партия (100 банок) числится на остатке полностью, поскольку этого недостаточно, 30 банок из второй партии также включаются в остаток.

Стоимость остатка на конец месяца составляет: 100 х 50-00 + 30 х 45-00 = 6 350-00 руб

Стоимость списанной краски составляет: (3 500-00 + 13 400-00) – 6 350-00 = 10 550-00.

Средняя себестоимость одной банки списанной краски составляет: 10 550-00 / 270 = 39-07 руб.

📌 Реклама Отключить

Таким образом, стоимость списанных материалов и остатка одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца. Этот вариант становится очень трудоемким, если в течение месяца закупки материалов производятся достаточно часто.

1.1.4. Списание МПЗ по методу ЛИФО

Метод ЛИФО (от английского Last In First Out) называют также моделью бочки. Он основан на допущении, что материалы списываются в производство в последовательности, обратной той, в которой они приобретены. Материалы из ранее приобретенных партий не списываются, пока не израсходована последняя. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, последних по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости первых по времени приобретения. 📌 Реклама Отключить

В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ЛИФО приводит к следующим результатам:

¨ Материалы списываются в производство по большей стоимости, соответственно, себестоимость продукции выше и прибыль ниже.

¨ Остаток материалов на счете 10 отражается по более низким ценам.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ЛИФО прибыль будет снижаться.

В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ЛИФО.

1) Сначала списываются материалы по стоимости последней приобретенной партии, если количество списанных материалов больше этой партии, списывается предыдущая и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

📌 Реклама Отключить

2) Определяется остаток материалов на конец месяца по цене первых по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример.

Воспользуемся условиями предыдущего примера.

На начало месяца остаток краски составлял 100 банок по цене 35-00 руб за банку.

Остаток на начало месяца составляет: 100 х 35-00 = 3 500 руб

В течение месяца поступило:

1 партия: 120 банок по цене 40-00 руб за банку;

2 партия: 80 банок по цене 45-00 руб за банку;

3 партия: 100 банок по цене 50-00 руб за банку.

Общая стоимость поступившей краски: 120 х 40-00 + 80 х 45-00 + 100 х 50-00 = 13 400-00 руб. За месяц в производство списано 270 банок краски, остаток на конец месяца составляет 130 банок.

1 вариант

Всего списано 270 банок краски, причем сначала полностью списывается третья партия (100 банок), затем списывается вторая партия (80 банок). Так как общее количество больше, то оставшееся количество списывается из первой партии : 270 – (100 + 80) = 90 банок

📌 Реклама Отключить

Стоимость списанной краски: 100 х 50-00 + 80 х 45-00 + 90 х 40-00 = 12 200-00 руб

Средняя себестоимость одной банки списанной краски составляет:

12 200-00 / 270 = 45-19 руб

Стоимость остатка краски составляет: (3 500-00 + 13 400-00) – 12 200-00 = 4 700-00 руб.

При этом варианте необходимо точно определить, материалы из каких партий составляют остаток на конец месяца, так как эти данные нужны для правильного отнесения материалов к конкретным партиям при списании в последующих месяцах.

Остаток составляют:

Из первой партии: 120 – 90 = 30 банок на сумму 30 х 40-00 = 1 200-00 руб;

Краска, которая составляла остаток на начало месяца, полностью числится на остатке и в конце месяца: 100 х 35-00 = 3 500-00 руб.

2 вариант

Остаток на конец месяца составляет 130 банок, причем краска, числившаяся на остатке на начало месяца (100 банок) остается неизрасходованной и на конец месяца, поскольку этого недостаточно, 30 банок из первой партии также включаются в остаток.

📌 Реклама Отключить

Стоимость остатка на конец месяца составляет: 100 х 35-00 + 30 х 40-00 = 4 700-00 руб

Стоимость списанной краски составляет: (3 500-00 + 13 400-00) – 4 700-00 = 12 200-00.

Средняя себестоимость одной банки списанной краски: 12 200-00 / 270 = 45-19 руб.

Таким образом, при методе ЛИФО стоимость списанных материалов и остатка также одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца. При частых закупках материалов первый вариант неудобен из-за трудоемкости расчетов.

1.1.5. Сравнение различных методов списания МПЗ

При использовании методов списания МПЗ – по средней себестоимости, ФИФО или ЛИФО – рассчитанные значения стоимости списанных материалов и остатков на конец периода отличаются друг от друга. Это, в свою очередь, влияет на себестоимость продукции, величину прибыли. Поэтому при выборе метода списания материалов нужно определить, какие критерии являются наиболее важными. 📌 Реклама Отключить

Пример.

На начало месяца остаток материалов составлял 300 единиц по цене 110-00 руб за единицу на общую сумму: 300 х 110-00 = 33 000-00 руб.

В течение месяца поступило:

1 партия: 500 единиц по цене 130-00 руб за единицу на общую сумму:

500 х 130-00 = 65 000-00 руб;

2 партия: 600 единиц по цене 170-00 руб за единицу на общую сумму:

600 х 170-00 руб = 102 000-00 руб;

3 партия: 200 единиц по цене 180-00 руб за единицу на общую сумму:

200 х 180-00 = 36 000-00 руб.

Общее количество материалов (остаток на начало месяца и поступившие): 300 + 500 + 600 + 200 = 1 600 единиц.

Общая стоимость материалов: 33 000-00 + 65 000-00 + 102 000-00 + 36 000-00 = 236 000-00 руб

В течение месяца израсходовано 1 200 единиц.

Остаток на конец месяца: 1 600 – 1 200 = 400 единиц.

А) Метод средней себестоимости.

Средняя себестоимость единицы составляет: 236 000-00 / 1 600 = 147-50 руб

Стоимость списанных материалов составляет: 1 200 х 147-50 = 177 000-00 руб

Остаток на конец месяца составляет: 400 х 147-50 = 59 000-00 руб

📌 Реклама Отключить

Б) Метод ФИФО

Остаток на конец месяца: 200 х 180-00 + 200 х 170-00 = 70 000-00 руб

Стоимость списанных материалов: 236 000-00 – 70 000-00 = 166 000-00 руб

Средняя себестоимость единицы списанных материалов: 166 000-00 / 1 200 = 138-33 руб

Средняя себестоимость единицы материалов на остатке: 70 000-00 / 400 = 175-00 руб

В) Метод ЛИФО

Остаток на конец месяца: 300 х 110-00 + 100 х 130-00 = 46 000-00 руб

Стоимость списанных материалов: 236 000-00 – 46 000-00 = 190 000-00 руб

Средняя себестоимость единицы списанных материалов: 190 000-00 / 1 200 = 158-33 руб

Средняя себестоимость единицы материалов на остатке: 46 000-00 / 400 = 115-00 руб

Объединим полученные результаты в таблицу.

| Показатель | Метод средней себестоимости | Метод ФИФО | Метод ЛИФО |

| Стоимость списанных материалов | 177 000-00 | 166 000-00 | 190 000-00 |

| Средняя себестоимость единицы списанных материалов | 147-50 | 138-33 | 158-33 |

| Остаток на конец месяца | 59 000-00 | 70 000-00 | 46 000-00 |

| Средняя себестоимость единицы материалов на остатке | 147-50 | 175-00 | 115-00 |

Таким образом, мы видим, что при условии постоянного повышения цен на материалы при использовании метода ФИФО стоимость списанных материалов наименьшая, а стоимость материалов на остатке максимальна. В этом случае себестоимость продукции ниже и, соответственно, прибыль от реализации продукции выше. 📌 Реклама Отключить

При применении метода ЛИФО стоимость списанных материалов максимальна, при этом повышается себестоимость продукции и, соответственно, прибыль снижается. Стоимость материалов на остатке меньше.

При использовании метода списания по средней себестоимости стоимость списанных материалов и, следовательно, себестоимость продукции в меньшей степени определяются колебаниями цен и могут сохраняться на довольно стабильном уровне.

Отсюда можно сделать следующий вывод: метод ЛИФО удобен для минимизации налога на прибыль. Метод ФИФО для этих целей наиболее невыгоден, так как в этом случае налоги возрастают. Однако если организация ставит своей целью получение максимальной прибыли и, следовательно, увеличение сумм выплачиваемых дивидендов, удобнее применять метод ФИФО. Кроме того, этот метод позволяет получить более достоверные данные о стоимости списываемых материалов и себестоимости продукции, так как на практике материалы, как правило, списываются в порядке поступления.

📌 Реклама Отключить

Эти выводы справедливы, если цены на материалы повышаются. Если же цены на материалы имеют тенденцию к снижению, то для минимизации налогов более удобным становится метод ФИФО, а метод ЛИФО для этих целей подходит менее всего. Метод средней себестоимости по-прежнему дает средние показатели.

Для демонстрации преимуществ и недостатков различных методов списания МПЗ мы рассмотрели варианты, при которых цены на материалы либо постоянно растут, либо постоянно снижаются. На практике, цены на материалы могут как увеличиваться, так и снижаться. В этом случае различия между методами не столь очевидны.

Пример.

Изменим условия предыдущего примера.

На начало месяца остаток материалов составлял 300 единиц по цене 110-00 руб за единицу на общую сумму: 300 х 110-00 = 33 000-00 руб.

В течение месяца поступило:

1 партия: 500 единиц по цене 170-00 руб за единицу на общую сумму:

📌 Реклама Отключить

500 х 170-00 = 85 000-00 руб;

2 партия: 600 единиц по цене 180-00 руб за единицу на общую сумму:

600 х 180-00 руб = 108 000-00 руб;

3 партия: 200 единиц по цене 130-00 руб за единицу на общую сумму:

200 х 130-00 = 26 000-00 руб.

Общее количество материалов (остаток на начало месяца и поступившие):

300 + 500 + 600 + 200 = 1 600 единиц.

Общая стоимость материалов: 33 000-00 + 85 000-00 + 108 000-00 + 26 000-00 = 252 000-00 руб

В течение месяца израсходовано 1 200 единиц.

Остаток на конец месяца: 1 600 – 1 200 = 400 единиц.

А) Метод средней себестоимости.

Средняя себестоимость единицы составляет: 252 000-00 / 1 600 = 157-50 руб

Стоимость списанных материалов составляет: 1 200 х 157-50 = 189 000-00 руб

Остаток на конец месяца составляет: 400 х 157-50 = 63 000-00 руб

Б) Метод ФИФО

Остаток на конец месяца: 200 х 130-00 + 200 х 180-00 = 62 000-00 руб

Стоимость списанных материалов: 252 000-00 – 62 000-00 = 190 000-00 руб

Средняя себестоимость единицы списанных материалов:

190 000-00 / 1 200 = 158-33 руб

📌 Реклама Отключить

Средняя себестоимость единицы материалов на остатке: 62 000-00 / 400 = 155-00 руб

В) Метод ЛИФО

Остаток на конец месяца: 300 х 110-00 + 100 х 170-00 = 50 000-00 руб

Стоимость списанных материалов: 252 000-00 – 50 000-00 = 202 000-00 руб

Средняя себестоимость единицы списанных материалов: 202 000-00 / 1 200 = 168-33 руб

Средняя себестоимость единицы материалов на остатке: 50 000-00 / 400 = 125-00 руб

Объединим полученные результаты в таблицу.

| Показатель | Метод средней себестоимости | Метод ФИФО | Метод ЛИФО |

| Стоимость списанных материалов | 189 000-00 | 190 000-00 | 202 000-00 |

| Средняя себестоимость единицы списанных материалов | 157-50 | 158-33 | 168-33 |

| Остаток на конец месяца | 63 000-00 | 62 000-00 | 50 000-00 |

| Средняя себестоимость единицы материалов на остатке | 157-50 | 155-00 | 125-00 |

Как видим, в условиях данного примера все три метода дают сходные результаты, причем при использовании методов средней себестоимости и ФИФО полученные значения практически одинаковы. В зависимости от динамики цен могут возникнуть ситуации, когда методы средней себестоимости и ЛИФО, либо ФИФО и ЛИФО, либо все три метода будут приводить к одинаковым результатам. 📌 Реклама Отключить

1.3.6. Документирование и оперативный учет движения материально-производственных запасов

Материалы хранятся на складе под ответственностью кладовщика, с которым заключен договор о полной материальной ответственности.

На складе покупателя кладовщик проверяет, взвешивает и пересчитывает принимаемые ценности. На фактическое количество поступивших материалов кладовщик составляет приходный ордер (однострочный, многострочный).

При недостаче материала составляется приемный акт. Для составления акта создается комиссия. В ее состав должен входить представитель поставщика, транспортные организации или третьей незаинтересованной стороны.

В том случае, если обнаружена недостача по вине поставщика или транспортной организации, этот акт является основанием для предъявления претензии.

Прием ценностей кладовщиком может осуществляться у экспедитора (работника данного предприятия) или у представителя поставщика. Предварительно экспедитору выписывается доверенность, по которой он получает грузы на складе поставщика или от транспортной организации.

📌 Реклама Отключить

Принятые по приходным ордерам или актам материалы, кладовщик отражает в карточке складского учета. Карточка складского учета является регистром аналитического учета производственных запасов. Для каждого отдельного вида, марки, типоразмера материала заводится отдельная карточка.

Карточка выписывается бухгалтером материального отдела и передается на склад кладовщиком. Записи в карточку делаются на основании первичных документов. По поступившим ценностям, их количество отражается в графе приход и тут же по этой строке выводится сальдо.

Материалы, хранящиеся на складе, постоянно отпускаются на производственные и прочие нужды предприятия. Каждая операция отпуска обязательно фиксируется в первичном документе.

Существует два основных вида расходных документов: требование, лимитно-заборная карта.

📌 Реклама Отключить

Требование используется для оформления разового отпуска материалов, чаще всего — вспомогательных материалов, а также запасных частей. Требования могут быть однострочными и многострочными. Требования выписываются цехом в двух экземплярах. Затем они проверяются в отделе снабжения, с целью уточнения номенклатурного номера. При отпуске кладовщик в двух экземплярах требования отражает фактически отпущенное количество товара. Один экземпляр требования остается у кладовщика, а другой — у представителя цеха.

Лимитно-заборную карту используют для многократного отпуска одного и того же материала в течение месяца. Она выписывается плановым отделом до начала месяца в двух экземплярах для цеха и склада. Исходя из производственной программы, в ней определен месячный лимит отпуска или забора материалов. Каждая операция отпуска фиксируется в двух экземплярах карты и тут же отмечается остаток лимита. Удобство лимитно-заборных карт в том, что сокращается количество выписываемых расходных документов и контролируется фактический отпуск материалов.

📌 Реклама Отключить

Если при отпуске материалов возникают разного рода отклонения (замена одного материала другим, сверхлимитный отпуск для ликвидации аварий), то выписывается «сигнальное» требование с визой главного инженера.

Отпуск материалов на сторону в порядке реализации отражается в накладных, которые выписываются отделом сбыта. Накладная выписывается в трех, четырех или пяти экземплярах, два из которых остаются на данном предприятии: один у кладовщика, а второй на проходной.

Карточка складского учета является регистром аналитического учета материалов, она может вестись кладовщиком только в количественном или количественно-суммовом выражении. Из карточек составляется картотека, которая находится на складе у кладовщика.

Ежедневно или с установленной в организации периодичностью кладовщик сдает в бухгалтерию для проверки все первичные документы, которые оправдывают его действия с материалами, а также реестр документов.

📌 Реклама Отключить

В конце месяца кладовщик заполняет сальдовую ведомость, в нее заносятся по каждому виду, типоразмеру материалов (то есть по каждому номенклатурному номеру) количественные остатки из карточек складского учета.

Сальдовая ведомость заводится на год и заполняется один раз в месяц. Если на складе ведется учет в количественно-стоимостном выражении, то вместо сальдовой ведомости кладовщик заполняет оборотную ведомость. Сальдовая ведомость передается бухгалтеру материального отдела для контроля.

Учет материально-производственных запасов в организациях впк. Списание мпз в производство

Беляева Н.А., консультант по налогам ЗАО «BKR-Интерком-Аудит».

В любой организации ВПК часто возникают ситуации, когда одинаковые материалы приобретаются по разным ценам, у разных поставщиков. Это приводит к тому, что фактическая себестоимость разных партий одинаковых материалов может быть различной. В таких условиях при последующем списании материалов в производство (особенно это касается организаций ВПК, имеющих большую номенклатуру материалов) иногда просто невозможно точно определить, из какой именно партии эти материалы. Поэтому организация должна выбрать и закрепить в учетной политике метод списания МПЗ в производство.

Пунктом 16 ПБУ 5/01 и п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина Российской Федерации от 28 декабря 2001 г. N 119н, установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по способу ФИФО (по себестоимости первых по времени приобретения материалов);

- по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Следует отметить, что в целях бухгалтерского учета организация может использовать различные методы списания для разных групп МПЗ.

Рассмотрим подробнее каждый из указанных методов.

Списание МПЗ по себестоимости каждой единицы

Метод списания материалов по себестоимости каждой единицы удобен для применения в случаях, когда организации военно-промышленного комплекса используют в производстве вооружения и военной техники небольшую номенклатуру материалов и можно легко отследить, из какой именно партии списаны материалы, причем цены на них остаются достаточно стабильными в течение длительного периода. В этом случае учет ведется по каждой партии материалов отдельно и списываются материалы именно по тем ценам, по которым они приняты к учету. Пунктом 74 Методических указаний по бухгалтерскому учету материально-производственных запасов предложено два варианта списания материалов по цене каждой единицы:

- В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

- Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

Пример 1

(Вариант 1)

На начало месяца в учете ОАО «Арсенал» числились остатки изделия А, используемого для производства военной продукции в количестве 28 штук на сумму 25000 рублей по фактической себестоимости.

В течение месяца приобретены еще две партии изделий А:

- 10 штук, стоимость партии — 8800 рублей. Транспортные расходы составили 500 рублей.

- 20 штук, стоимость партии — 17000 рублей. Транспортные расходы составили 1000 рублей.

Учет материально-производственных запасов в ОАО «Арсенал» ведется с включением транспортно-заготовительных расходов в фактическую себестоимость материалов. Для простоты расчетов все суммы приведены без НДС.

Фактическая себестоимость одного изделия А составляет:

Остаток на начало месяца: 25000 / 28 = 892,86 рубля.

Первая партия: (8800 + 500) / 10 = 930 рублей.

Вторая партия: (17000 + 1000) / 20 = 900 рублей.

В течение месяца отпущено в производство:

- 14 изделий А из остатка на начало месяца;

- 5 изделий А из первой партии;

- 7 изделий А из второй партии.

Стоимость отпущенных изделий А в производство за месяц составляет: 14 штук x 892,86 рубля + 5 штук x 930 рублей + 7 штук x 900 рублей = 23450,04 рубля.

Пример 2

(Вариант 2)

ОАО «Арсенал» применяет упрощенный способ списания материалов по себестоимости каждой единицы.

На начало месяца в ОАО «Арсенал» числятся остатки изделия А в количестве 28 штук на сумму 24000 рублей по договорным ценам. Транспортные расходы — 1000 рублей.

В течение месяца приобретены две партии изделия А:

- 10 штук, стоимость партии — 8800 рублей. Транспортные расходы составили 500 рублей.

- 20 штук, стоимость партии — 17000 рублей. Транспортные расходы составили 1000 рублей.

Себестоимость одного изделия А по договорным ценам составляет:

Остаток на начало месяца: 24000 / 28 = 857,14 рубля.

Первая партия: 8800 / 10 = 880 рублей.

Вторая партия: 17000 / 20 = 850 рублей.

В течение месяца отпущено в производство:

- 14 изделий А из остатка на начало месяца;

- 5 изделий А из первой партии;

- 7 изделий А из второй партии.

Стоимость отпущенных изделий А в производство за месяц составляет: 14 штук x 857,14 рубля + 5 штук x 880 рублей + 7 штук x 850 рублей = 22349,96 рубля.

Рассчитаем процент отклонений, или ТЗР:

2500 / (24000 + 8800 + 17000) x 100 = 5,02%.

Сумма отклонений, или ТЗР, относящаяся на увеличение стоимости изделий А, отпущенных в производство, составит:

22349,96 рубля x 5,02% = 1121,97 рубля.

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Однако повторяем, данный метод применим только в тех случаях, когда организация ВПК использует сравнительно небольшую номенклатуру материалов и когда можно точно определить, какие именно материалы списаны.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из трех описанных ниже методов.

Списание материалов в производство по средней себестоимости

Метод списания МПЗ по средней себестоимости заключается в следующем. По каждому виду материалов средняя себестоимость единицы определяется как частное от деления общей себестоимости этих материалов (сумма стоимости материалов на начало месяца и поступивших в течение месяца) на количество этих материалов (сумма остатка на начало месяца и поступивших в течение месяца).

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость. Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

Пример 3

(В примере цифры приведены без НДС.)

На начало месяца в учете ОАО «Прибор» числились остатки изделия А в количестве 28 штук на сумму 25000 рублей. Средняя себестоимость одного изделия А составляет 892,86 рубля.

В течение месяца на склад поступило изделий А:

1-я партия: 10 штук по цене 930 рублей;

2-я партия: 20 штук по цене 900 рублей;

3-я партия: 15 штук по цене 830 рублей.

В течение месяца отпущено в производство 60 изделий А.

Средняя себестоимость изделий составляет:

(28 штук x 892,86 рубля + 10 штук x 930 рублей + 20 штук x 900 рублей + 15 штук x 830 рублей) / (28 штук + 10 штук + 20 штук + 15 штук) = 886,97 рубля.

Стоимость изделий А, отпущенных в производство, составляет: 60 штук x 886,97 рубля = 53218,20 рубля.

Количественный остаток изделий А на конец месяца: (28 штук + 10 штук + 20 штук + 15 штук) — 60 штук = 13 штук.

Стоимость остатка изделий А на конец месяца в ОАО «Прибор» составит: 13 штук x 886,97 рубля = 11530,61 рубля.

Обратите внимание!

В письме Министерства финансов Российской Федерации от 10 марта 2004 г. N 16-00-14/59 «О бухгалтерском учете материально-производственных запасов» дано разъяснение о применении способов средних оценок фактической себестоимости материалов:

«В соответствии с Приказом Минфина России от 28 декабря 2001 г. N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов», пункт 78, применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, предусмотренных в подпунктах «б», «в», «г» пункта 73 настоящих Методических указаний, может осуществляться следующими вариантами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Таким образом, каких-либо ограничений, за исключением чисто экономического фактора, вытекающего из «принципа рационального ведения бухгалтерского учета», в применении указанных вариантов средних оценок не предусмотрено».

Разница между взвешенной и скользящей оценкой заключается в выборе даты, на которую производится оценка сырья и материалов. При использовании взвешенной оценки она производится на отчетную дату, а при использовании скользящей оценки — на момент списания сырья и материалов в производство. Поясним на примере.

Пример 4

(В примере цифры приведены без НДС.)

На начало месяца в учете ОАО «Арсенал» числились остатки изделия А в количестве 28 штук на сумму 25000 рублей. Средняя себестоимость одного изделия А составляет 892,86 рубля.

В течение месяца на склад ОАО «Арсенал» поступило:

2-го числа — 10 штук по цене 930 рублей;

10-го числа — 20 штук по цене 900 рублей;

25-го числа — 15 штук по цене 830 рублей.

В течение месяца отпущено в производство 60 изделий А, в том числе:

17-го числа — 20 штук отпущено в производство;

27-го числа — 40 штук отпущено в производство.

- Организация ОАО «Арсенал» применяет взвешенную оценку (оценка производится на отчетную дату)

Определим количество и стоимость изделий А, поступивших в течение месяца, с учетом их количества и стоимости на начало месяца:

28 + 10 + 20 + 15 = 73 штуки.

25000 + 9300 + 18000 + 12450 = 64750 рублей.

Средняя цена одного изделия А за месяц составит:

64750 рублей / 73 штуки = 886,97 рубля.

Стоимость списанных в производство изделий А в течение месяца:

60 штук x 886,97 рубля = 53218,20 рубля.

Остаток изделий А на конец месяца: 73 — 60 = 13 штук.

Стоимость остатка изделий А на конец месяца:

64750 — 53218,20 = 11531,80 рубля.

Средняя стоимость одного изделия А на конец месяца (на начало следующего месяца):

11531,80 рубля / 13 штук = 887,06 рубля.

- Организация ОАО «Арсенал» применяет скользящую оценку (оценка производится на дату списания материалов в производство)

Первая партия изделий А отпущена в производство 17-го числа, следовательно, при использовании данного метода следует определить среднюю стоимость изделия А на эту дату.

Определим количество и стоимость поступивших изделий А (с учетом остатка на начало месяца) на 17-е число:

28 + 10 + 20 = 58 штук.

25000 + 9300 + 18000 = 52300 рублей.

Средняя цена одного изделия А составит:

52300 рублей / 58 штук = 901,72 рубля.

17-го числа в производство отпущено 20 изделий А, их стоимость составит:

20 штук x 901,72 рубля = 18034,40 рубля.

Теперь следует определить количество, стоимость и среднюю стоимость одного изделия А из оставшихся на складе на 18-е число:

52300 рублей — 18034,40 рубля = 34265,60 рубля.

34265,60 рубля / 38 штук = 901,72 рубля.

Следующая партия изделий А отпущена в производство 27-го числа, но 25-го числа на склад поступила еще одна партия изделий А в количестве 15 штук на сумму 12450 рублей. Следовательно, необходимо определить среднюю стоимость одного изделия А, сложившуюся на 27-е число.

38 штук + 15 штук = 53 штуки.

34265,60 рубля + 12450 рублей = 46715,60 рубля.

Средняя стоимость одного изделия А на момент отпуска следующей партии в производство составит:

46715,60 рубля / 53 штуки = 881,43 рубля.

Стоимость изделий А, отпущенных в производство 27-го числа, составит:

40 штук x 881,43 рубля = 35257,20 рубля.

Остаток изделий А на конец месяца: 53 штуки — 40 штук = 13 штук.

Стоимость изделий А на конец месяца: 46715,60 — 35257,20 = 11458,40 рубля.

Средняя стоимость одного изделия А на конец месяца (на начало следующего месяца):

11458,40 рубля / 13 штук = 881,42 рубля.

Отметим, что на выбор того или иного способа оценки влияет порядок документооборота, установленный в организации.

Списание материалов в производство по методу ФИФО

Данный метод основан на допущении, что материалы отпускаются в производство в течение отчетного периода в последовательности их приобретения, то есть материалы, первыми отпущенные в производство, должны быть оценены по себестоимости первых по времени покупок. При применении этого метода оценка материалов, находящихся на складе производственной организации на конец отчетного периода, производится по себестоимости последних по времени покупок, а в себестоимости готовой продукции учитывается стоимость ранних по времени покупок.

В том случае, если первые по времени приобретения партии материалов стоят дешевле, а последующие дороже, то применение метода ФИФО приводит к увеличению балансовой прибыли, так как материалы списываются в производство по меньшей стоимости, что снижает себестоимость готовой продукции, однако остаток материалов на складе отражается по более высокой цене.

Если цены на материалы имеют тенденцию к снижению, то применение данного метода приводит к увеличению себестоимости продукции и, соответственно, к уменьшению балансовой прибыли.

Существует два способа определения стоимости материалов, списанных в производство по методу ФИФО:

- сначала списываются материалы по стоимости первой приобретенной партии, если количество списанных материалов больше этой партии, списывается вторая и так далее. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца);

- определяется остаток материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример 5

(В примере цифры приведены без НДС.)

На начало месяца в учете ОАО «Арсенал» числятся остатки изделий А в количестве 28 штук по цене 892,86 рубля за штуку на сумму 25000 рублей. В течение месяца в ОАО «Арсенал» поступило изделий:

1-я партия: 10 штук по цене 930 рублей;

2-я партия: 20 штук по цене 900 рублей;

3-я партия: 15 штук по цене 830 рублей.

В течение месяца отпущено в производство 60 изделий А.

Для большей наглядности сведем все данные в таблицу:

| Количество единиц |

Цена за еди- ницу, рублей |

Сумма, рублей |

|

| Остаток на начало периода | 28 | 892,86 | 25000 |

| Поступило за период, всего | 45 | 39750 | |

| в том числе: 1-я партия 2-я партия 3-я партия |

10 20 15 |

930,00 900,00 830 |

9300 18000 12450 |

| Всего с учетом остатка на начало периода |

73 | 64750 | |

| Отпущено в производство | 60 | ||

| Остаток на конец периода | 13 |

При использовании данного метода фактическая себестоимость изделий А, отпущенных в производство, составит:

1-й вариант

Всего отпущено в производство 60 изделий А, причем сначала полностью списывается остаток изделий А на начало месяца (28 штук), затем списывается первая поступившая партия (10 штук), вторая (20 штук), и оставшееся количество (2 штуки) списывается из третьей партии. Стоимость изделий А, отпущенных в производство, составляет:

28 штук x 892,86 рубля + 10 штук x 930 рублей + 20 штук x 900 рублей + 2 штуки x 830 рублей = 53960 рублей.

Фактическая себестоимость одного изделия А составляет: 53960 рублей / 60 штук = 899,33 рубля.

Количественный остаток изделий А на складе составляет (28 штук + 45 штук) — 60 штук = 13 штук.

Стоимость остатка изделий А на складе: 13 штук x 830 рублей = 10790 рублей.

Как видим, при этом варианте необходимо точно определить, изделия из какой партии составляют остаток на конец месяца, так как в следующем месяце именно она (третья партия) первая подлежит списанию.

2-й вариант

Остаток изделий А на конец месяца составляет 13 штук стоимостью 830 рублей, следовательно, стоимость одного изделия составляет 10790 рублей.

Стоимость изделий А, отпущенных в производство, составляет: (25000 рублей + 39750 рублей) — 10790 рублей = 53960 рублей.

Фактическая себестоимость одного изделия А, отпущенного в производство, составляет: 53960 рублей / 60 штук = 899,33 рубля.

Как видим, стоимость изделий, отпущенных в производство, и их остаток на складе одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, из какой именно партии изделий состоит остаток на складе, а стоимость изделий, отпущенных в производство, определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий изделия списываются и остаются на конец месяца. Этот вариант становится очень трудоемким, если в течение месяца покупки материалов и комплектующих в организации производятся достаточно часто.

Списание материалов в производство по методу ЛИФО

Этот метод основан на допущении, что материалы списываются в производство в последовательности, обратной той, в которой они приобретены. Материалы из ранее приобретенных партий не списываются, пока не израсходована последняя. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, последних по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости первых по времени приобретения.

В том случае, если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ЛИФО приводит к увеличению себестоимости продукции и уменьшению балансовой прибыли. Остаток материалов на счете 10 «Материалы» отражается по более низким ценам.

Если цены на материалы имеют тенденцию к снижению, то ситуация обратная.

Существует два способа определения стоимости материалов, списанных в производство по методу ЛИФО:

- сначала списываются материалы по стоимости последней приобретенной партии, если количество списанных материалов больше этой партии, списывается предыдущая партия и так далее. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца);

- определяется остаток материалов на конец месяца по цене первых по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Рассмотрим списание материалов в производство методом ЛИФО, используя условия примера 5.

Пример 6

| Количество единиц |

Цена за еди- ницу, рублей |

Сумма, рублей |

|

| Остаток на начало периода | 28 | 892,86 | 25000 |

| Поступило за период, всего | 45 | 39750 | |

| в том числе: 1-я партия 2-я партия 3-я партия |

10 20 15 |

930,00 900,00 830 |

9300 18000 12450 |

| Всего с учетом остатка на начало периода |

73 | 64750 | |

| Отпущено в производство | 60 | ||

| Остаток на конец периода | 13 |

1-й вариант

Всего отпущено в производство 60 изделий А, причем сначала полностью списывается третья партия (15 штук), затем списывается вторая поступившая партия (20 штук), первая (10 штук), и оставшееся количество (15 штук) списывается из остатка на начало месяца. Стоимость изделий А, отпущенных в производство, составляет:

15 штук x 830 рублей + 20 штук x 900 рублей + 10 штук x 930 рублей + 15 штук x 892,86 рубля = 53142,90 рубля.

Фактическая себестоимость одного изделия А составляет: 53142,90 рубля / 60 штук = 885,72 рубля.

Стоимость остатка изделий А на складе: 13 штук x 892,86 рубля = 11607,18 рубля.

2-й вариант

Остаток изделий А на конец месяца составляет 13 штук стоимостью 892,86 рубля, следовательно, стоимость одного изделия составляет 11607,18 рубля.

Стоимость изделий А, отпущенных в производство, составляет: (25000 рублей + 39750 рублей) — 11607,18 рубля = 53142,82 рубля.

Фактическая себестоимость одного изделия А составляет: 53142,82 рубля / 60 штук = 885,72 рубля.

Списание материалов в 1С 8.3 пошаговая инструкция

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

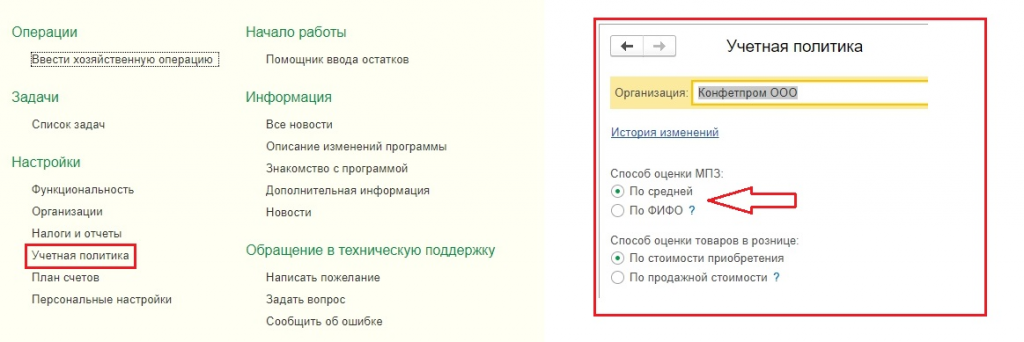

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

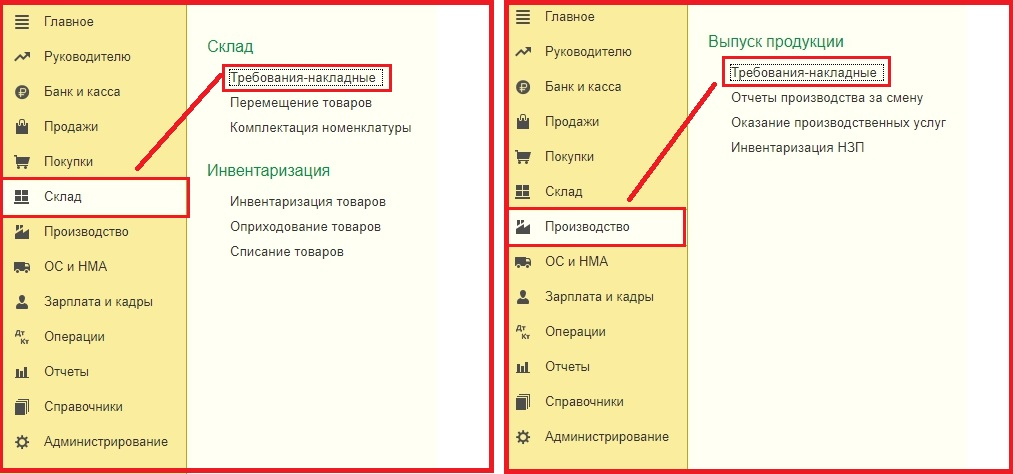

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

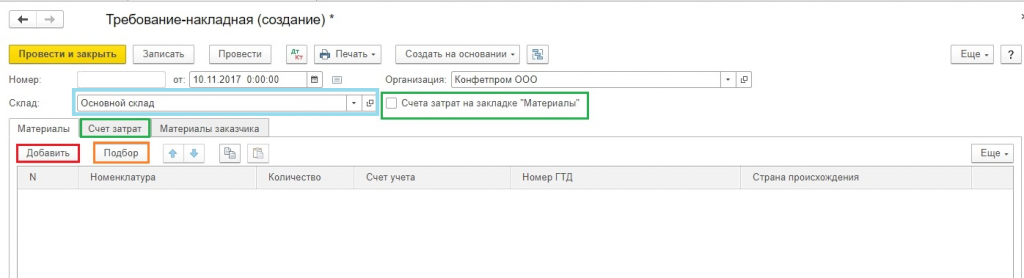

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

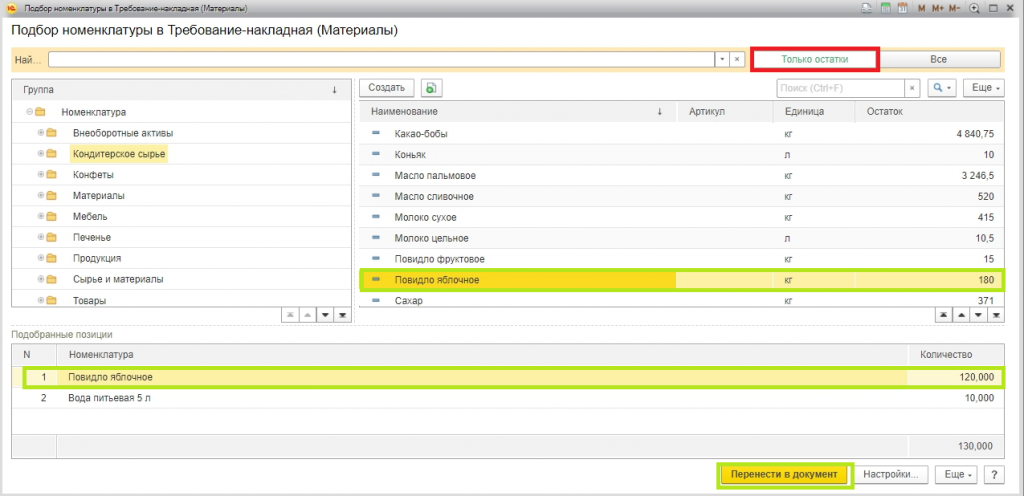

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Проводки по материалам и ТМЦ (10 счет)

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Корреспонденция по 10 счету

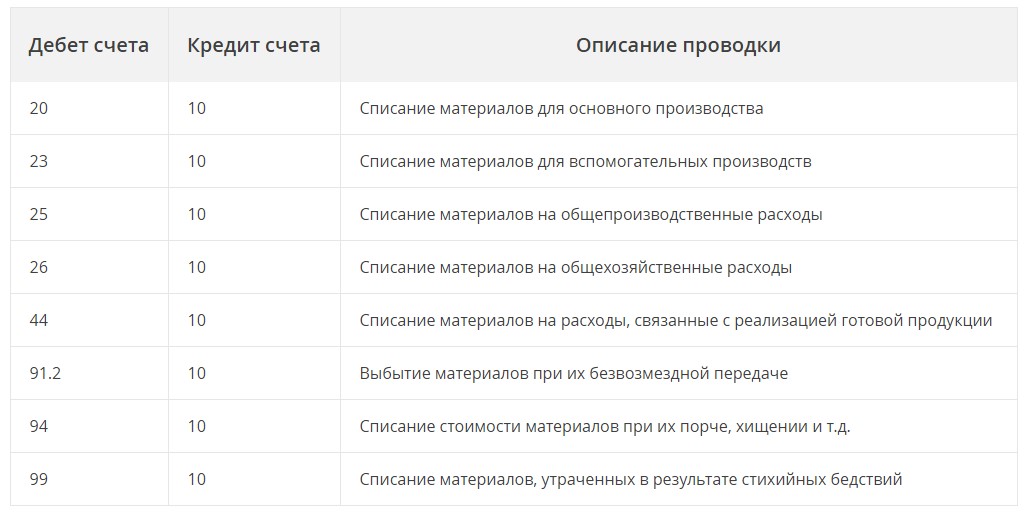

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

- 20.01 (основное производство)

- 23 (вспомогательные)

- 25 (общепроизводственные)

- 26 (общехозяйственные, управленческие)

Помимо них:

- 44 (расходы по продажам)

- 45 (отгруженные товары)

- 76 (расчеты с дебиторами и кредиторами)

- 94 (недостачи и потери)

- 99 (прибыли и убытки)

- И другими – согласно плану счетов и учетной политики.

Проводки по ТМЦ

Материалы учитывают на счете 10, который имеет субсчета в зависимости от их вида (материалы, полуфабрикаты, ГСМ, инвентарь, прочие и т.д.). В учетной политике организация должна закрепить, каким способом она будет отражать учет: просто по фактической себестоимости или по учетным ценам (в этом случае необходимо использовать счета 15 и 16).

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки реализовываются, а брак, убыль или недостачу списывают.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ( (Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены материалы | 255 690 | Выписка банка |

| 10.01 | 60.01 | Поступление материалов на склад от поставщика | 216 686 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 39 004 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 39 004 | Счет-фактура |

| 20.01 | 10.01 | Проводка: материалы отпущены со склада в производство | 100 318 | Требование-накладная |

| 94 | 10.01 | Списание стоимости испорченных листов | 2408 | Акт списания |

| 20.01 | 94 | Стоимость испорченных листов списана на расходы производства | 2408 | Бухгалтерская справка |

Все статьи рубрики

- Бухгалтерские проводки по операциям с давальческим сырьём

- Типовые проводки при недостаче материалов

- Приобретение материалов у поставщика — бухгалтерские проводки

- Проводки реализации материалов по предоплате и после оплаты

- Проводки: поступление материалов на склад

- Бухгалтерские проводки по списанию материалов в производство, порче, продаже

- Канцтовары в бухучете — проводки, счет учета, примеры

- Проводки по возвратной тары

- Проводки бухучета по спецодежде

- Транспортно-заготовительные затраты в бухучете

- Проводки для отражения излишков материалов

- Проводки по возврату материалов

- ГСМ — топливо и другие горюче-смазочные материалы

- Инвентаризация материалов: бухгалтерские проводки

Отчет оборотно-сальдовая ведомость по 10 счету позволяет увидеть движения МПЗ у предприятия. Пример ОСВ в 1С с детализацией до номенклатурных позиций:

Основные документы, которые делают движения по 10 счету в 1С 8.3 (Бухгалтерия 3.0):

Требование накладная — производит списание материалов в производство, в том числе по давальческой схеме.

{kind=link}

Видео по списанию материалов, на примере ГСМ , в 1С 8.3:

Поступление товаров и услуг — для формирования проводок по оприходованию материалов на склад. Обратите внимание на настройки счетов учета — для номенклатуры должен быть установлен 10 счет. Возможно поступление давальческого сырья (вид операции документа тогда будет «Материалы в переработку»).

{kind=link}

Поступление материала (и товаров):

Реализация товаров и услуг — продажа материалов и отпуск со склада в 1С другим контрагентам.

{kind=link}

Видео по продаже материалов:

Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

{kind=link}

Списание и оприходование материала в 1С: