Содержание

- Списана убыль материалов как убыток проводка

- Особенности учета недостач и потерь

- Бухгалтерская проводка списана убыль материалов как убыток

- Как отразить недостачу материалов в результате инвентаризации

- Учет выбытия нематериальных активов

- Причины выбытия

- Выбытие в связи с истечением срока полезного использования

- Выбытие в связи с непригодностью к дальнейшему использованию

Списана убыль материалов как убыток проводка

О нюансах проведения инвентаризации рассказывают статьи:

- «Инвентаризация материально-производственных запасов: порядок и нюансы»;

- «Порядок проведения инвентаризации основных средств»;

- «Порядок проведения инвентаризации БСО (нюансы)».

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н.

Инфо![]() С кредита счета 94 они могут списываться:

С кредита счета 94 они могут списываться:

- на производственные или реализационные затраты;

- на виновника с возмещением из его заработка или за счет оплаты им суммы убытка в кассу компании;

- в прочие расходы.

Списание недостачи в пределах нормы

Недостачи в пределах естественной убыли списываются на производственные или реализационные затраты. Списание осуществляется со счетов, предназначенных для учета материальных ценностей, в расходы по видам производств, используя счет 94:

- Дт 94 Кт 10 (41, 43..);

- Дт 20 (23, 44..) Кт 94.

По аналогии с недостачей, списание потерь от брака отражается бухгалтерской записью по дебету счетов 20, 23, 29 и т.д.

и кредиту счета 28, в зависимости от того, в каком производстве они выявлены: основном, вспомогательном, обслуживающем.

Объекты, находящиеся на ремонте, также отражаются отдельно, на эти основные средства заполняется акт инвентаризации незаконченных ремонтов по форме ИНВ-10.

Объекты, числящиеся в организации, но ей не принадлежащие, например, находящиеся на ответственном хранении, заносятся в отдельные сличительные ведомости.

Все документы по инвентаризации заверяются подписями материально-ответственных лиц и членов комиссии во главе с председателем.

Итоговые результаты инвентаризации основных средств заносятся в ведомость учета результатов форма ИНВ-26.

Бухгалтерский учет инвентаризации ОС

Результаты инвентаризации подлежат немедленному отражению в бухгалтерском учете предприятия.

Особенности учета недостач и потерь

При отражении недостач и ущерба нужно учитывать ряд правил.

Отражение недостач

Фиксировать недостачи можно только тогда, когда они обнаружены:

- при осуществлении инвентаризации;

- при получении объектов в объемах, ограниченных соглашением о поставке.

На ДТ счета недостача фиксируется по следующим суммам:

- Реальная себестоимость, если ценности не подлежат восстановлению или их вовсе нет.

- Остаточная стоимость, если вопрос касается основных средств, вышедших из строя или отсутствующих.

- Реальные убытки, если произошла частичная порча.

То есть сумма учета определяется в зависимости от конкретных обстоятельств.

Списание

Списание выполняется на КТ счета 94. В процессе происходит их включение в структуру расходов.

Бухгалтерская проводка списана убыль материалов как убыток

Обычно за недостачи в ответе сотрудники, с которыми заключены договоры о полной материальной ответственности. Скажем, работник склада.

Работники, по чьей вине образовались недостачи, обязаны возмещать материальный ущерб компании.

Внимание![]() Об этом прямо сказано в пункте 1 статьи 243 ТК РФ.

Об этом прямо сказано в пункте 1 статьи 243 ТК РФ.

Сотрудник, виновный в недостаче, может покрыть ущерб, внеся деньги в кассу компании. Другой вариант – компания и сотрудник договорились, что средства бухгалтерия удержит из ближайших заработных плат.

Не забудьте в этом случае про ограничение: сумма удержанных средств не должна превышать 20 процентов зарплаты. Если ущерб больше, то придется предоставить работнику рассрочку.

В любом случае с работника возьмите заявление, в котором он напишет, что согласен возместить ущерб и в какие сроки.

Если же сотрудник отказывается возмещать ущерб, то компания вправе обратиться в суд. Важно![]() Тогда в проводках вместо счета 73 применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

Тогда в проводках вместо счета 73 применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

Налоговый учет недостачи несколько проще – в нем сумма недостачи считается внереализационным расходом, а возмещенный ущерб полностью относится к внереализационным доходам (письмо Минфина России от 14.10.2010г. №03-03-06/1/648).

Но в случае, когда руководитель решил не взыскивать с виновного лица ущерб, сумму недостачи нельзя будет списать в расходы. Для этих целей вам придется потратить чистую прибыль.

При возмещении ущерба за счет сотрудника руководитель издает соответствующий приказ.

Менеджер ООО «Ромашка» Лопаткин О.Г.

опрокинул банку краски на коробку бумаги для принтера, в результате чего она пришла в негодность. Лопаткин признает свою вину и готов возместить балансовую стоимость краски в размере 300 руб. и бумаги в сумме 200 руб.

Они могут списываться на прочие расходы. В этом случае выполняется эта проводка: ДТ91/2 КТ94. Запись актуальна тогда, когда сумма потерь превышает нормы естественной прибыли. В том случае, если обнаружено лицо, виновное в нанесении ущерба, происходит взыскание. При этом актуальна такая проводка: ДТ73/2 КТ94. Если обнаружена недостача в границах ЕУ, производится списание за счет себестоимости. Используемая запись: ДТ20, 44 КТ94.

Если недостача обнаружена при приемке ТМЦ, имеет смысл действовать на основании положений соглашения.

В соглашении, как правило, прописываются максимальные размеры недостач. Если потери допущены в пределах этих величин, они отражаются на счете 94.

Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Со строительной площадки компании «Стройка-город» пропали стройматериалы на сумму 2 654 399 руб.

38 коп.

Оформление и утверждение результатов Бух.справка Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Результатами инвентаризации могут быть:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек.

И те, которые с чрезвычайными событиями не связаны.

Из-за чрезвычайных событий

Недостачи, возникшие в результате форс-мажорных событий, относите в бухгалтерском учете на прочие расходы.

При этом сделайте такие проводки:

ДЕБЕТ 94 КРЕДИТ 41 – отражена стоимость недостающих товаров;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94 – списана в прочие расходы стоимость недостающих ценностей.

Потери, возникшие в результате чрезвычайных событий, списывайте в налоговом учете в состав материальных расходов. Но прежде обязательно получите от властей письменное подтверждение, что форс-мажор действительно имел место.

Например, справку из МЧС.

По вине работника

Но обычно сверхнормативные недостачи все-таки не связаны с чрезвычайными событиями. Учет недостач зависит от того, есть ли виновные в них.

Рассмотрим типовые бухгалтерские проводки по списанию недостачи материалов выявленных в ходе инвентаризации.

Как отразить недостачу материалов в результате инвентаризации

Для проведения инвентаризации создается специальная опись и комиссия, которая будет проводить мероприятие. Инвентаризация может проводиться на складах или внутри любого помещения.

Проводки:

Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 94 10.01 Выявление недостачи материалов Сумма недостачи Инвентаризационная опись ИНВ-3

Сличительная ведомость ИНВ-19

Бухгалтерская справка-расчет

Проводки по потере материалов в границах нормы

Некоторая готовая продукция имеет свойство уменьшаться в своем весе или объеме.

Учет выбытия нематериальных активов

Причины выбытия

Выбытие нематериальных активов, числящихся в организации, может происходить по следующим причинам:

- истечение срока действия свидетельства, патента или других документов, которые подтверждают право компании на использование нематериальных активов;

- непригодность актива для дальнейшего использования;

- передача нематериального актива в уставный капитал других хозяйствующих субъектов;

- безвозмездная передача объектов нематериальных активов;

- реализация данных активов.

Замечание 1

В соответствии с $22$ –ым пунктом Положения по бухгалтерскому учету 14/2000, стоимость нематериальных активов, которые более не используются для целей производства продукции, оказания услуг, выполнения работ либо для удовлетворения управленческих потребностей организации, подлежит списанию.

Параллельно со списанием остаточной стоимости нематериальных активов подлежит списанию и сумма накопленной амортизации, если эта сумма ранее отражалась в бухгалтерском учете на счете учета $05$ «Амортизация нематериальных активов».

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Доходы и расходы, полученные в результате списания нематериальных активов:

- отражаются в бухгалтерском учете организации в отчетном периоде, к которому они относятся;

- подлежат отнесению на финансовые результаты организации.

В инструкции по применению Плана счетов указывается, что при списании объектов нематериальных активов их стоимость должна быть уменьшена на сумму начисленных за период эксплуатации амортизационных отчислений, если учет амортизации велся на счете $05$ «Амортизация нематериальных активов». В учете это отражается следующей проводкой:

- Дебет $05$ «Амортизация нематериальных активов»

- Кредит $04$ «Нематериальные активы»

Остаточная стоимость выбывших нематериальных активов при этом списывается проводкой:

- Дебет $91-2$ «Прочие расходы»

- Кредит $04$ «Нематериальные активы»

Сальдо по счету $91$ «Прочие доходы и расходы» рассчитывается каждый месяц сопоставлением дебетового и кредитового оборотов. Затем производится списание с субсчета $91-9$ на счет $99$ «Прибыли и убытки».

Выбытие в связи с истечением срока полезного использования

В момент принятия объекта нематериального актива к бухгалтерскому учету компания определяет срок его полезного использования. По истечении данного срока нематериальный актив требуется списать с бухгалтерского учета. Основанием для списания объекта нематериального актива является акт, который составляется специально организованной комиссией, ее состав определяется руководителем организации.

На основании составленного и подписанного акта о списании объекта нематериального актива, который утвержден руководителем компании, объект списывается с учета. Данный факт фиксируется записью в Карточке учета нематериальных активов.

Амортизация начисляется по нематериальному активу согласно ПБУ 14/2000 и прекращается с первого числа месяца, который следует за месяцем погашения полной стоимости нематериального актива.

Пример 1

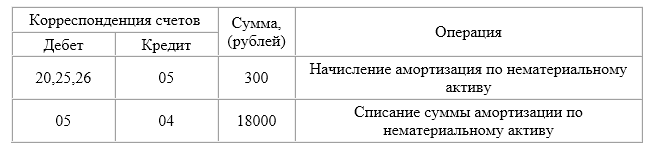

Компания владеет нематериальным активом. Его первоначальная стоимость составляет $18000$ рублей без НДС. Срок полезного использования, в момент принятия объекта к учету был установлен — пять лет и заканчивается в декабре текущего года. Сумма амортизационных отчислений за период эксплуатации нематериального актива на счете $05$ «Амортизация нематериальных активов» по состоянию на $30$ ноября текущего года равна $17700$ рублей. Таким образом, в декабре текущего года бухгалтер должен сделать следующие записи в бухгалтерском учете:

Рисунок 1.

Выбытие в связи с непригодностью к дальнейшему использованию

В работе организаций часто нематериальные активы по разным причинам становятся непригодными для последующего использования в производстве продукции (работ, услуг) или в управлении.

В таком случае списание объектов нематериальных активов производится на основании акта, который составляется специальной комиссией и утверждается руководителем организации. В акте обязательно указывается:

- первоначальная стоимость данного актива,

- сумма амортизационных отчислений за время эксплуатации,

- остаточная стоимость объекта,

- причины списания объекта с бухгалтерского учета,

- другие данные по списываемому объекту.

Передается утвержденный руководителем акт в бухгалтерию организации. Затем сотрудники бухгалтерии делают отметку о выбытии актива и осуществляют необходимые записи на счетах бухучета.

Вместе со списанием нематериального актива списываются суммы начисленной за период эксплуатации амортизации, при условии, что она учитывалась на счете $05$ «Амортизация нематериальных активов».

Согласно статьи $256$ Налогового кодекса Российской Федерации пункту 1 нематериальные активы — это амортизируемое имущество, которое используется налогоплательщиком для получения дохода.

Если нематериальный актив не может быть больше использован организацией в производственных целях, то он не может приносить предприятию доход. Соответственно, такой объект необходимо исключить из состава амортизируемого имущества.

Основываясь на пункте $2$ статьи $259$ НК РФ, начисление амортизации по объекту амортизируемого имущества прекращается с первого числа месяца, который следует за месяцем полного списания стоимости данного объекта или когда объект выбыл из состава амортизируемого имущества на различном основании.

Так как объект нематериальных активов списывается с учета раньше, чем заканчивается срок его полезного использования, то часть первоначальной стоимости актива недоамортизированна. Учет сумм недоначисленной амортизации по нематериальным активам в целях налогообложения прибыли налоговым кодексом четко не определяется.

Замечание 2

При этом пунктом $1.8$ статьи $265$ НК РФ установливается порядок учета сумм недоначисленной амортизации по основным средствам. Согласно такого порядка суммы недоначисленной амортизации основных средств выводимых из эксплуатации можно включать в состав внереализационных расходов. Данные затраты считаются обоснованными, но не связанными с производством и реализацией.

Логично, но при этом рискованно, учитывать суммы недоначисленной амортизации по нематериальным активам, списываемых в связи с непригодностью к использованию, аналогично суммам недоначисленной амортизации по объектам основных средств.