Содержание

- Пояснительная записка к бухгалтерскому балансу

- Пояснения к бухгалтерскому балансу и записка — не одно и то же

- Кому и для чего нужна пояснительная записка к годовому отчету за 2019 год

- Какую информацию можно включить в образец пояснительной записки к бухгалтерскому балансу за 2019 год

- Пояснительная записка к бухгалтерской отчетности

- Порядок составления пояснительной записки к бухгалтерскому балансу

- Составление пояснительной записки к бухгалтерскому балансу предприятия

В соответствии с п.1 ст.13 Закона №129-ФЗ «О бухгалтерском учете», организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Обратите внимание:В соответствии с п.3 ст.4 Закона №129-ФЗ, организации, перешедшие на УСНО, освобождаются от обязанности ведения бухгалтерского учета. При этом организации, находящиеся на УСНО, должны вести учет ОС и НМА в соответствии с действующим законодательством.

В соответствии с п.28 ПБУ 4/99 «Бухгалтерская отчетность организации», Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм и в виде пояснительной записки.

Пояснительная записка входит в состав бухгалтерской отчетности в соответствии с п.2 ст.13 Закона 129-ФЗ, наряду с бухгалтерским балансом и другими формами бухгалтерской отчетности.

📌 Реклама Отключить

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию:

- об организации,

- ее финансовом положении,

- сопоставимости данных за отчетный и предшествующий ему годы,

- методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.

В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год (п.4 ст.13 Закона 129-ФЗ «О бухгалтерском учете»).

📌 Реклама Отключить

Также организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если сочтет ее полезной для заинтересованных пользователей при принятии экономических решений (п.39 ПБУ 4/99).

В ней раскрываются:

- динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- политика в отношении заемных средств, управления рисками;

- деятельность организации в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация.

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

Руководствуясь требованиями Закона №129-ФЗ и положениями действующих ПБУ составим примерную Пояснительную записку к бухгалтерскому балансу небольшой организации ООО «Ромашка» за 2011 год.

📌 Реклама Отключить

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к годовому бухгалтерскому балансу за 2011 год ООО фирма «РОМАШКА»

1. Основные сведения об организации.

Общество с ограниченной ответственностью фирма «РОМАШКА», юридический и фактический адрес: 117437, Москва г, Профсоюзная ул., дом № 110, корпус Б.

Дата государственной регистрации: 20 июля 2007 года.

ОГРН: 1012357987234.

ИНН: 7723123702.

КПП: 772301001.

Зарегистрировано в ИФНС России №23 по г. Москве 20.07.2007г. свидетельство 77 №005555155.

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила 55 человек.

В 2011 году произошло увеличение Уставного капитала за счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №1У от 11.04.2011 на сумму 3 000 000 руб. Размер уставного капитала Общества на 31.12.2011г. составляет 3 100 000 рублей.

📌 Реклама Отключить

Основными видами деятельности Общества является производство и оптовая продажа чулочно-носочных изделий.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2011 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности, закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 15% от соответствующей статьи бухгалтерской отчетности.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

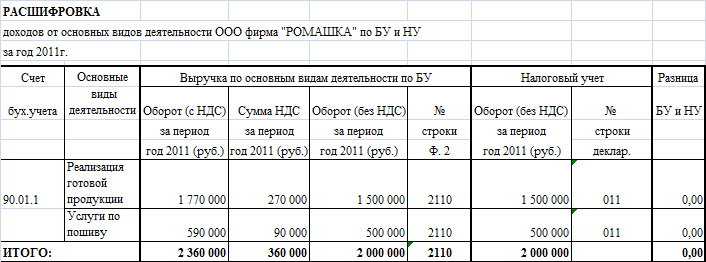

Доходы от реализации в 2011 году составили 2 000 000 руб. (без НДС):

📌 Реклама Отключить

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

- 2010 год – 1 700 000 руб.;

- 2009 год – 1 500 000 руб.;

- 2008 год – 1 200 000 руб.;

- 2007 год – 800 000 руб.

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

3. Расходы, связанные с реализацией

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно — постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

📌 Реклама Отключить

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

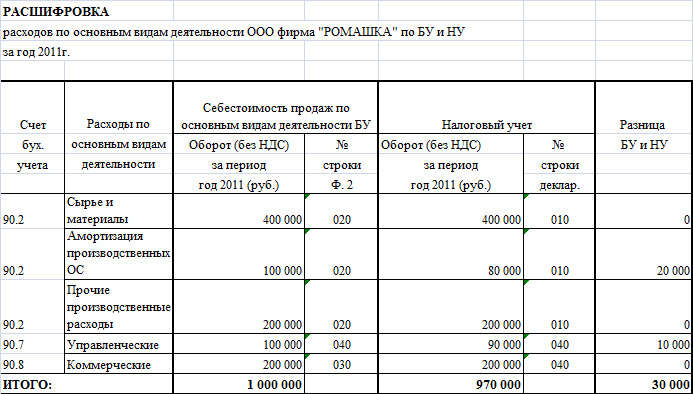

Расходы, связанные с реализацией в 2011 году составили 1 000 000 руб. (без НДС):

Для целей налогового учета сумма расходов, связанных с реализацией составила 970 000 руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов в целях налогообложения.

Сумма разницы между БУ и НУ в размере 30 000 руб. сложилась из временной разницы в размере 20 000 руб. и постоянных разниц на сумму 10 000 руб. следующим образом:

📌 Реклама Отключить

1. Временная разница в размере 20 000 руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере 10 000 руб. (5 000 + 5 000) состоят из расходов не принимаемых для целей НУ, а именно:

- 5 000 руб. амортизация ОС не принимаемая для целей НУ;

- 5 000 руб. расходы на медицинское страхование сверх норм.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

- 2010 год – 900 000 руб.;

- 2009 год – 800 000 руб.;

- 2008 год – 700 000 руб.;

- 2007 год – 600 000 руб.

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия. 📌 Реклама Отключить

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2011 году составил 1 000 000 руб. (2 000 000 — 1 000 000).

Для целей налогового учета сумма прибыли от продаж составила 1 030 000 руб. (2 000 000 – 970 000).

Кроме того, по основному виду деятельности не отражены итоги реализации крупной партии готовых изделий, в связи с отсрочкой передачи партии товара в адрес покупателя ООО «ЛЮТИК» и подписания товарной накладной ТОРГ-12.

Реализация товара состоялась в 1 квартале 2012 года. Все работы по производству продукции были завершены в 4 квартале 2011 года.

Готовая продукция отражена на счете 43 «Готовая продукция» в сумме фактических затрат на ее изготовление — 200 000 руб.

📌 Реклама Отключить

Сумма выручки от реализации данной партии продукции собственного производства составляет 470 000 руб.

Сумма полученной прибыли (до налогообложения) по данному проекту составит 270 000 руб.

5. Прочие доходы

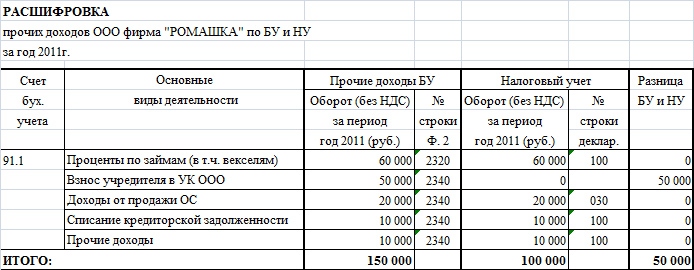

Сумма прочих доходов в 2011 году составила 150 000 руб.

Для целей налогового учета сумма прочих доходов составила 100 000 руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих доходов в бухгалтерском учете и положений Налогового кодекса – для учета доходов для целей налогообложения.

Сумма разницы между БУ и НУ в размере 50 000 руб. представляет собой постоянную разницу, которая состоит из суммы взноса учредителя, владеющего 100% долей в ООО.

📌 Реклама Отключить

6. Прочие расходы

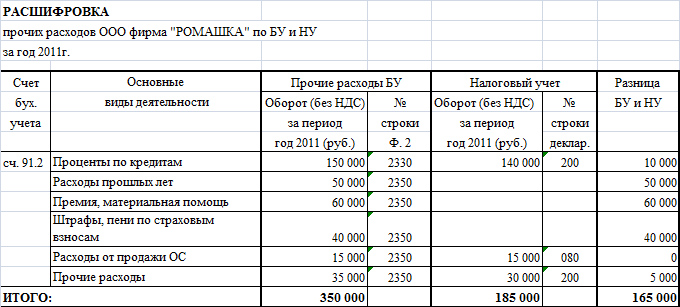

Сумма прочих расходов в 2011 году составила 350 000 руб.

Для целей налогового учета сумма прочих доходов составила 185 000 руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов для целей налогообложения.

Сумма разницы между БУ и НУ в размере 165 000 руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ:

- 10 000 руб. проценты по кредитам (в т.ч. вексельные %) превышающие предельный размер принимаемых для целей НУ в соответствии со ст.269 Налогового кодекса;

- 50 000 руб. расходы предыдущих налоговых периодов, не учитываемые в текущем налоговом периоде;

- 60 000 руб. премии за счет чистой прибыли и материальная помощь сотрудникам организации;

- 40 000 руб. штрафы и пени по акту выездной проверки ПФР и ФСС от 27.09.2011 №547;

- 5 000 руб. прочие расходы (в т.ч. амортизация ОС не производственного назначения, приобретение питьевой воды и прочие расходы, не учитываемые для целей НУ).

В течении 2011 года Общество учло в составе прочих расходов затраты в виде процентов по долгосрочному банковскому кредиту в размере 150 000 руб. 📌 Реклама Отключить

Данный кредит был предоставлен Обществу Банком «Возрождение» на пополнение оборотных средств, согласно договора кредитования от 15 ноября 2011г. №2342/2.

Сумма кредита, согласно договору составляет 1 000 000 руб. и полностью получена Обществом в ноябре 2011 года.

Срок погашения основной суммы долга по кредитному договору – 15 ноября 2014 года. Проценты погашаются ежемесячно.

7. Расчеты по налогу на прибыль

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила 945 000 руб.

📌 Реклама Отключить

Ставка налога на прибыль в 2011 году составляла 20%. Сумма начисленного налога на прибыль по данным налоговой декларации за 2011 год составила 189 000 руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила 800 000 руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил 160 000 руб. (800 000*20%).

Сумма отложенных налоговых активов (далее ОНА) на начало 2011 года составляла 16 000 руб. В течении 2011 года произошло увеличение ОНА на сумму 4 000 руб. в связи с возникновением временной разницы (в части амортизации ОС) в размере 20 000 руб. (20 000*20% = 4 000).

Сумма постоянных налоговых активов (далее ПНА) составила в 2011 году 10 000 руб. ПНА возник за счет постоянной разницы на сумму взноса учредителя, владеющего 100% долей в ООО в УК Общества в бухгалтерском учете в размере 50 000 руб.

📌 Реклама Отключить

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2011 году 35 000 руб. ПНО возникло за счет постоянных разниц на сумму 175 000 руб. ((10 000 + 165 000)*20% = 35 000).

Текущий налог на прибыль организаций рассчитанный в соответствии с положениями ПБУ 18/02 составляет 189 000 руб. (160 000 + 4 000 + 35 000 – 10 000)* и соответствует данным налоговой декларации за 2011 год.

*Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО – ПНА.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2011 году составил 615 000 руб. (800 000 — 189 000 + 4 000).

На финансовый результат деятельности предприятия в 2011 году повлияли понесенные и списанные на финансовый результат расходы:

📌 Реклама Отключить

- управленческие,

- коммерческие,

- прочие,

связанные с реализацией крупной партии готовых изделий, произведенных в 4 квартале 2011 года и реализованных в 1 квартале 2012 года.

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №129-ФЗ от 21.11.1996г. «О бухгалтерском учете» и требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества утверждена Приказом №1УП от 30.12.2010г.

Первоначальная стоимость ОС Общества погашается:

- линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1.

В случае приобретения основных средств, бывших в употреблении, срок полезного использования по этому имуществу определять следующим образом: 📌 Реклама Отключить

- срок полезного использования уменьшается на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности:

- в составе материально-производственных запасов и списываются в состав расходов по мере отпуска в эксплуатацию.

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств:

- включаются в себестоимость продукции (работ, услуг) отчетного периода.

Инвентаризация ОС производится:

- 1 раз в 3 года.

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения/заготовления группы МПЗ. 📌 Реклама Отключить

Обществом создается резервпод снижение стоимости МПЗ за счет финансовых результатов.

Резерв под снижение стоимости МПЗ образуется:

- на сумму разницы между текущей рыночной стоимостью и фактической себестоимостью, если последняя выше текущей рыночной стоимости.

- Размер резерва при отсутствии движения активов:

- в течение года – 50% балансовой стоимости,

- свыше года – 100% балансовой стоимости.

Стоимость специальной оснастки погашается:

- линейным способом.

Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации

- списывается единовременно.

Предприятием в отчетном году создаются резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации (п. 70 Положения по ведению бухгалтерского учета и отчетности). 📌 Реклама Отключить

Размер резерва сомнительных долгов составляет:

- 100%, если вынесено решение суда не в пользу Общества, либо о банкротстве/ликвидации должника.

- 100%, если все попытки, предпринятые к розыску должника оказались безуспешны.

- 50%, если не удалось избежать досудебного урегулирования и дело передано в суд.

- 50%, если срок просрочки задолженности превышает 3 месяца и должник не подписывает акт сверки взаиморасчетов/не согласен с сумой долга.

- 30%, если срок просрочки задолженности превышает 3 месяца и должник подписал акт сверки взаиморасчетов и с суммой долга согласен.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается:

- по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99).

Затраты на производствоаккумулируются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям. 📌 Реклама Отключить

Незавершенное производство учитывается:

- на счете 20 «Основное производство» в размере фактической стоимости. Счет 21 «Полуфабрикаты собственного производства» не применяется.

К прямым расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

- Фактическая стоимость сырья, материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и образующих их основу, либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

- Стоимость готовой продукции, используемой в производстве;

- Общепроизводственные расходы.

Общепроизводственные затраты аккумулируются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры. 📌 Реклама Отключить

К общепроизводственным расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

- Фактическая стоимость сырья и материалов, используемых для общепроизводственных целей;

- Амортизационные отчисления по ОС производственного и общепроизводственного назначения;

- Амортизационные отчисления по НМА производственного и общепроизводственного назначения;

- Стоимость покупных товаров и готовой продукции, используемых в производстве;

- Расходы на работы и услуги сторонних организаций производственного и общепроизводственного характера;

- Расходы на оплату труда основного производственного персонала с отчислениями на страховые взносы;

- Расходы будущих периодов в части, относящейся к общепроизводственным расходам.

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально: 📌 Реклама Отключить

- выручке от реализации продукции (работ, услуг).

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода

- не распределяются между объектами калькулирования и в качестве условно — постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг:

- полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

Стоимость покупных товаров в бухгалтерском учете формируется:

- исходя из расходов на их приобретение. Транспортные расходы по доставке товаров учитываются отдельно на счете 44 «Расходы на продажу».

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений. 📌 Реклама Отключить

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе:

- в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида (п. 65 Положения по ведению бухгалтерского учета и отчетности).

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. 📌 Реклама Отключить

Не исключительные правана программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007:

- учитываются на счете 97 «Расходы будущих периодов» и списываются на затраты ежемесячно равными долями в течение срока течение срока действия договора (п.39 ПБУ 14/2007).

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходовна выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов. Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату (п. 17, 18, 19 ПБУ «Оценочные обязательства, условные обязательства и условные активы»).

📌 Реклама Отключить

Резервы предстоящих расходов и платежейв 2011 году, создание которых не обязательно в соответствии с действующим законодательством – не создаются.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

- При сроке погашения, не превышающем 12 месяцев, займы и кредиты учитываются в составе краткосрочной задолженности по кредитам и займам;

- При сроке погашения, превышающем 12 месяцев – в составе долгосрочной задолженности по кредитам и займам.

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производится.

Начисленные проценты и (или) дисконт по облигациям отражаются в составе:

- прочих расходов в тех отчетных периодах, к которым относятся данные начисления.

📌 Реклама Отключить

Генеральный директор

Фомин Иван Владимирович __________________(подпись)

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу — это документ, который ранее входил в состав годовой бухгалтерской отчетности организаций. Сейчас же обязательными являются «Пояснения»: разберемся, в чем разница и как заполнить нужный документ.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу за 2019 год в составе годовой отчетности. Однако, в большинстве случаев без нее не обойтись. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. Ведь при несоответствии данных с указанными в самом отчете у налоговой службы могут возникнуть вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме должен составлять пояснения к бухгалтерскому балансу?

Пояснения к бухгалтерскому балансу и записка — не одно и то же

Пояснительная записка к бухгалтерскому балансу 2019, образец которой можно увидеть в этой статье, не заменяет собой пояснения к бухгалтерскому балансу. В силу ПБУ 4/99 «Бухгалтерская отчетность организации», «Пояснения» — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как записка представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. Согласно статье 14 Федерального закона от 06.12.2011 № 402 и пункту 4 приказа Минфина России от 02.07.2010 № 66н, этот документ входит в состав годовой бухгалтерской отчетности. В частности, пунктом 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей пояснительной записки. Хотя никаких определенных требований к форме и содержанию этого документа чиновники не выдвигают, сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые имеют право составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно должны предоставить всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение им при этом не обязательно. Однако, если возникнет такое желание, составить этот документ не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2019 год

Образец пояснительной записки к балансу необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.

Какую информацию можно включить в образец пояснительной записки к бухгалтерскому балансу за 2019 год

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет не только состав и полноту данных в ней, но и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. На его основе можно получить представление о том, какую информацию целесообразно привести. Наиболее полная записка может содержать, в частности, такие разделы:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения к бухгалтерской отчетности.

Для того чтобы у проверяющих возникало как можно меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер, как:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Кроме того, если в учетную политику организации были внесены изменения, нужно не просто сообщить об этом в записке, но и обосновать их причины и необходимость. Обязательно должна присутствовать оценка результата изменений в денежном выражении, а именно величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности организации или ее непрерывность, например, предстоящая ликвидация организации, то об этом нужно обязательно написать в записке.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы организации;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе организации;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности. Если работа идет не так спешно, как хотелось, и результатами деятельности за год являются убытки, грамотно составленная пояснительная записка с подробным анализом всех факторов поможет избежать подозрений со стороны налоговых органов в применении незаконных методов снижения налогов. Если в документе можно будет найти ответы на все интересующие налоговиков вопросы, то и избежать дополнительных методов надзора окажется легче.

Пояснительная записка к бухгалтерской отчетности

Образец показывает, как может выглядеть документ, более точное название которого — «Пояснения к бухбалансу», мы взяли условную организацию ООО «Рога и копыта», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «Рога и копыта» за 2018 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «Рога и копыта» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, Невский проспект, 1.

Бухгалтерский баланс организации был сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и И.И. Иванов и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31 декабря 2018 года составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «Рога и копыта» утверждена приказом директора Иванова И.И. от 25.12.2013 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Иванов Иван Иванович — учредитель, 50 % доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30 % доли собственности в УК.

ООО «Молоко» — учредитель, 20 % доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12 марта 2018 года общим собранием учредителей ООО «Рога и копыта» была рассмотрена и утверждена финансовая отчетность организации за 2017 год. Собрание постановило выплатить по итогам 2017 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2018 г.;

- 25 мая 2018 года ООО «Рога и копыта» заключила с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 6 июня 2018 года, был подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации за 2018 год

В отчетном году выручка ООО «Рога и копыта» составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2018 (на примере кредиторской задолженности)

6. Оценочные обязательства и резервы

На 31 декабря 2018 года в организации сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2020 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2018 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2018 в целом по организации составила 3 876 400 руб. (оплата за декабрь 2018 года, по сроку: 12.01.2019). Текучесть кадров в отчетном периоде составила 14,88 %. Списочная численность работников на 31.12.2018 — 165 чел. Среднемесячная зарплата — 25 675 руб.

8. Прочая информация

(В этом разделе нужно описать все чрезвычайные факты в хозяйственной и экономической деятельности организации за отчетный период, описать их последствия. Также можно описать все остальные существенные факты, которые повлияли в целом и, в частности, на показатели баланса. Можно перечислить крупные сделки и контрагентов по ним за отчетный период, а также написать прогноз или события, которые уже случились после отчетной даты и имеют существенное значение.)

Директор ООО «Рога и копыта» /подпись/ Иванов И.И. 19.03.2019.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей (как показывает наш пример пояснительной записки к бухгалтерскому балансу) есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, должна быть указана информация о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Очевидно, что грамотное составление пояснительной записки к бухгалтерской отчетности может избавить руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Порядок составления пояснительной записки к бухгалтерскому балансу

Пояснительная записка содержит сведения и краткую характеристику направлений и видов деятельности – текущей, финансовой и инвестиционной. В документе обязательно указываются основные финансовые показатели, которые имеют большое значение и влияние на конечный результат деятельности за отчетный период, а также объем прибыли и ее распределение и расшифровываются отдельные показатели форм бухгалтерской отчетности.

Пояснительную записку могут не составлять:

- субъекты малого предпринимательства, которые не подлежат обязательному аудиту (п. 3 указаний, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н;

- общественные организации (объединения), не осуществляющие предпринимательской деятельности и не имеющие оборотов по продаже товаров, кроме выбывшего имущества/работ, услуг (п. 4 указаний, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н).

Цель пояснительной записки в том, чтобы предоставить пользователям дополнительную информацию о финансово-хозяйственной деятельности организации. В пояснительной записке можно:

- расшифровать отдельные показатели отчетности;

- раскрыть порядок их формирования;

- проанализировать их в динамике и во взаимосвязи.

Пояснительную записку удобно формировать по разделам. Например, структура пояснительной записки может быть такой:

1. Общие сведения.

2. Основные положения учетной политики организации для целей бухгалтерского учета и налогообложения.

3. Расшифровка отдельных показателей отчетности.

4. Информация об аффилированных лицах.

5. Анализ финансово-хозяйственной деятельности организации.

6. Решения учредителей по итогам отчетного года.

Рассмотрим эти разделы пояснительной записки подробнее.

Общие сведения

В этом разделе следует привести краткую характеристику деятельности организации: перечислить основные и неосновные виды деятельности, указать, занимается ли организация инвестиционной и финансовой деятельностью.

Согласно п. 31 ПБУ 4/99 Бухгалтерская отчетность организации , в пояснительной записке приводится информация о среднегодовой численности работающих за отчетный период и о численности работающих на отчетную дату.

Если организация имеет обособленные подразделения, это следует отметить в пояснительной записке.

В пояснительной записке должна содержаться информация об изменениях в уставном капитале организации и причинах этих изменений.

Акционерные общества приводят данные:

- о количестве акций, выпущенных акционерным обществом и полностью оплаченных;

- о количестве акций, выпущенных, но не оплаченных или оплаченных частично;

- о количестве и номинальной стоимости собственных акций, выкупленных акционерным обществом, ее дочерними и зависимыми обществами.

Также надо указать состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Основные положения учетной политики организации

В этом разделе пояснительной записки не нужно приводить полный текст приказов по учетной политике в целях бухгалтерского и налогового учета. Необходимо отразить те положения учетной политики, которые оказали существенное влияние на формирование финансового результата, а также на формирование налоговой базы для некоторых видов налогов.

В частности, в пояснительной записке нужно изложить следующую информацию по бухгалтерскому и налоговому учету:

- о способе определения готовности работ (услуг, продукции), выручка (доход) от выполнения (оказания, продажи) которых признается по мере готовности;

- о способах оценки материально-производственных запасов по их группам (видам);

- о порядке признания коммерческих и управленческих расходов.

Для описания особенностей учета НМА, влияющих на оценку деятельности, возможно предоставить информацию о принятых в организации правилах учета НМА согласно учетной политике.

Если организация ведет (вела) научно-исследовательские, опытно-конструкторские и технологические работы, то пояснительная записка должна содержать информацию:

- о способах списания расходов на НИОКР для целей бухгалтерского и налогового учета;

- о принятых организацией сроках применения результатов НИОКР.

В пояснительной записке отражаются способы оценки финансовых вложений при их выбытии по группам (видам).

Также указывается порядок исчисления отдельных видов налогов, в частности, порядок признания доходов и расходов организации в целях исчисления налога на прибыль (кассовый метод или метод начисления).

Расшифровка отдельных показателей отчетности

В этом разделе описываются основные показатели деятельности организации и факторы, повлиявшие в отчетном году на финансовые результаты деятельности.

Здесь нужно привести информацию об объемах продаж продукции (товаров, работ, услуг) по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности).

В пояснительной записке нужно раскрыть (если это существенно для характеристики финансового состояния организации и не детализировано в других формах отчетности) данные о наличии на начало и конец отчетного периода и движении в течение отчетного периода:

- отдельных видов нематериальных активов;

- отдельных видов финансовых вложений;

- отдельных видов дебиторской задолженности (в частности, перевод долгосрочной задолженности в состав краткосрочной);

- отдельных видов кредиторской задолженности (в частности, перевод долгосрочной задолженности в состав краткосрочной);

- внереализационных доходов и расходов;

- резервов предстоящих расходов и платежей;

- оценочных резервов.

Пояснительная записка должна содержать информацию о выручке, полученной в результате выполнения договоров, предусматривающих оплату неденежными средствами. Здесь необходимо отразить:

- общее количество организаций, с которыми осуществляются данные договоры;

- долю выручки, полученную по таким договорам в общей сумме выручки;

- способ определения стоимости продукции (товаров), переданной организацией.

Согласно п. 27 ПБУ 5/01 , в пояснительной записке нужно раскрыть информацию о последствиях изменений способов оценки материально-производственных запасов, если такие изменения произошли в отчетном периоде.

Информация об аффилированных лицах

Согласно ПБУ 11/2000, информация об аффилированных лицах в пояснительной записке должна быть изложена так, чтобы у заинтересованного пользователя бухгалтерской отчетности сложилось ясное представление о характере отношений с аффилированными лицами и операциях, проведенных с ними в течение отчетного года.

Поэтому в п. 12 ПБУ 11/2000 рекомендовано раскрывать как минимум следующую информацию по каждому аффилированному лицу:

- характер отношений;

- виды операций;

- объем операций каждого вида (в абсолютном или относительном выражении);

- стоимостные показатели по операциям, не завершенным на конец отчетного периода;

- использованные методы определения цен по каждому виду операций с аффилированным лицом.

Анализ финансово-хозяйственной деятельности организации

При анализе основных показателей деятельности, характеризующих качественные изменения в имущественном и финансовом положении организации и их причины, в случае необходимости следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр.).

Необходимо также привести оценку финансового состояния на краткосрочную перспективу. Здесь можно отразить показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели:

- наличие денежных средств на счетах в банках и в кассе организации;

- наличие убытков;

- наличие просроченной дебиторской и кредиторской задолженности;

- наличие не погашенных в срок кредитов и займов;

- полнота перечисления соответствующих налогов в бюджет;

- наличие уплаченных (подлежащих уплате) штрафных санкций за неисполнение обязательств перед бюджетом.

Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

Кроме того, для более полной характеристики деятельности организации целесообразно представить данные о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Решения учредителей по итогам отчетного года

В пояснительной записке следует отразить основные решения собрания учредителей (акционеров), принятые по итогам рассмотрения годовой бухгалтерской отчетности, в частности, решение о распределении чистой прибыли (об источниках погашения убытка) и др.

Составление пояснительной записки к бухгалтерскому балансу предприятия

Все организации в составе бухгалтерской отчетности должны представить пояснительную записку. Исключение составляют общественные организации, не осуществляющие предпринимательскую деятельность, а также субъекты малого предпринимательства.

Поскольку формы бухгалтерской отчетности не всегда дают полное и подробное представление о финансово-хозяйственном состоянии организации, от достоверности представленной в пояснительной записке информации напрямую зависит, какие выводы сделают заинтересованные пользователи бухгалтерской отчетности.

В пояснительной записке обязательно указание на то, что бухгалтерская отчетность сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Для отражения состояния организации на отчетную дату во всех существенных аспектах пояснительная записка должна содержать следующую информацию:

- 1. Сведения об организации:

- — организационно-правовая форма и наименование юридического лица;

- — юридический и фактический адрес;

- — среднегодовая численность работающих за отчетный период или на отчетную дату;

- — состав членов исполнительных и контрольных органов;

- — сведения об учредителях;

- — размер уставного капитала;

- — сведения об аудиторе, оценщике;

- — наличие лицензий, сроки их выдачи;

- — структура управления организацией;

- — сумма налогов, уплаченных организацией в отчетном году.

- 2. Содержание учетной политики:

- — раскрываются отдельные правила учета активов и обязательств, принятые учетной политикой;

- — указывается причина изменения учетной политики;

- — отражаются последствия изменения учетной политики по сравнению с предыдущим отчетным периодом;

- — сообщается об изменении учетной политики на год, следующий за отчетным;

- — указывается, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

- 3. Информация об отдельных активах и обязательствах:

- — по основным средствам:

- — о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- — о сроках полезного использования объектов;

- — о способах начисления амортизации и ее отражения в бухучете;

- — о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

- — об объектах недвижимости, находящихся в процессе государственной регистрации, но уже принятых в эксплуатацию и фактически используемых;

- — о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов собственных основных средств;

- — о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

- — о способах оценки активов, приобретенных по договорам, предусматривающим погашение обязательств неденежными средствами;

- — о сумме уценки объектов основных средств, которая в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка);

- — об объектах основных средств, стоимость которых не погашается;

- — по материально-производственным запасам:

- — о способах оценки МПЗ по их группам (видам),

- — о последствиях изменений этих способов,

- — о величине и движении резервов под снижение стоимости материальных ценностей.

- — по кредитам и займам:

- — о наличии, сроках погашения и изменении величины задолженности по основным видам займов и кредитов;

- — о величине, видах, сроках погашения выданных векселей и размещенных облигаций;

- — о суммах затрат по займам и кредитам, включенных в операционные расходы и в стоимость инвестиционных активов;

- — о величине средневзвешенной ставки займов и кредитов (при ее применении).

- — по финансовым вложениям:

- — о способах оценки финансовых вложений при их выбытии по группам (видам) и последствия изменений этих способов;

- — о стоимости и видах ценных бумаг и иных финансовых вложений, обремененных залогом;

- — о стоимости и видах переданных другим организациям или лицам (кроме продажи) ценных бумаг и иных финансовых вложений;

- — о составе и движении резерва под обесценение финансовых вложений;

- — об оценке долговых ценных бумаг и предоставленных займов по дисконтированной стоимости.

- — по активам и обязательствам, выраженным в иностранной валюте:

- — величина курсовых разниц, отнесенных на финансовые результаты;

- — величина курсовых разниц, учтенных иным образом;

- — официальный курс Банка России, действовавший на отчетную дату составления бухгалтерской отчетности.

- 4. Анализ и оценка структуры баланса и динамика прибыли:

- — указываются основные виды деятельности организации за отчетный период;

- — оценивается финансовое состояние на краткосрочную перспективу, для этого рассчитываются коэффициенты:

- — текущей, абсолютной и критической ликвидности;

- — обеспеченности собственными средствами;

- — способности восстановления (или утраты) платежеспособности;

- — рентабельности;

- — финансовой зависимости;

- — финансовой активности;

- — финансовой устойчивости и т.д.

- — — дается оценка текущей платежеспособности, при этом указывается:

- — наличие денег в кассе и на расчетных счетах;

- — наличие убытков;

- — просроченные дебиторская и кредиторская задолженности;

- — не погашенные в срок кредиты и займы;

- — наличие или отсутствие задолженности перед бюджетом;

- — уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом);

- — оценка положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

- — дается оценка финансового состояния на долгосрочную перспективу, при этом указываются следующие показатели:

- — структура источников средств;

- — степень зависимости фирмы от внешних инвесторов и кредиторов и др.

- — по основным средствам:

- 5. Сведения о доходах и расходах организации:

- — об объемах продаж продукции, товаров, работ, услуг по видам (или отраслям) деятельности и географическим рынкам сбыта (или деятельности);

- — о составе затрат на производство (или издержках обращения);

- — о составе резервов предстоящих расходов и платежей, наличии их на начало и конец отчетного периода и их движении;

- — о составе прочих доходов и расходов;

- — о наличии чрезвычайных фактов хозяйственной деятельности и их последствиях.

В отношении выручки, полученной по договорам, предусматривающим погашение обязательств неденежными средствами, необходимо отразить информацию:

- — об общем количестве организаций, с которыми осуществляются указанные договоры, с выделением тех из них, на которые приходится основная часть такой выручки;

- — о доле выручки, полученной по указанным договорам со связанными с фирмой организациями;

- — о способе определения стоимости продукции (товаров), переданной организацией по таким договорам.

- 6. Пояснения к существенным статьям бухгалтерской отчетности:

- — информация раскрывается в случае ее существенности и отсутствия ее раскрытия в формах бухгалтерской отчетности.

- 7. Оценка деловой активности организации:

- — широта рынков сбыта продукции, включая наличие поставок на экспорт;

- — репутация организации (известность клиентов, пользующихся услугами организации, и иная информация);

- — степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения);

- — уровень эффективности использования ресурсов организации.

- 8. Изменение вступительных остатков:

- — причины изменения вступительных остатков (изменения содержания отчетности и ее формы, введение новых требований бухгалтерского учета, реорганизация организации);

- — величина изменения вступительных остатков.

- 10. Условные факты хозяйственной деятельности (гарантийные обязательства организации, судебные разбирательства, информация о наличии и величине выданных организацией гарантий, обязательствах, вытекающих из учтенных (дисконтированных) организацией векселей):

- — содержание условного факта — характера обязательства и ожидаемого срока его исполнения;

- — краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

- — сумма резерва, образованного в связи с последствиями условного факта, его изменение.

- — вероятные последствия наступления условного факта.

- 11. Сведения о совместной деятельности:

- — виды и количество договоров простого товарищества;

- — цели организации совместной деятельности;

- — сумма вклада в совместную деятельность;

- — стоимость активов и обязательств, относящихся к совместной деятельности;

- — сумма прибыли или убытка, полученного в отчетном году от совместной деятельности;

- — информация по совместно используемым активам;

- — информация по совместно осуществляемым операциям.

- 13. События, возникшие после отчетной даты:

- — описание характера события;

- — возможные последствия события, произошедшего после отчетной даты.

- 14. Государственная помощь (если коммерческие организации получали государственную помощь):

- — характер и величина полученных бюджетных средств;

- — назначение и величина бюджетных кредитов;

- — характер прочих форм государственной помощи;

- — не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

- 15. Информация по прекращаемой деятельности:

- — описание прекращаемой деятельности: операционный или географический сегмент (часть сегмента, совокупность сегментов), в рамках которого (которых) происходит прекращение деятельности;

- — дата признания деятельности прекращаемой; дата или период, в котором ожидается завершение прекращения деятельности организации, если они известны или определимы;

- — стоимость активов и обязательств организации, предполагаемых к выбытию или погашению в рамках прекращения деятельности;

- — суммы доходов, расходов, прибылей или убытков до налогообложения, а также сумму начисленного налога на прибыль, относящиеся к прекращаемой деятельности;

- — движение денежных средств, относящееся к прекращаемой деятельности, в разрезе текущей, инвестиционной и финансовой деятельности в течение текущего отчетного периода.

- — по мере выбытия активов или погашения обязательств, относящихся к прекращаемой деятельности, организация раскрывает в пояснительной записке (или в отчете о прибылях и убытках) сумму прибыли (убытка), связанную с выбытием активов или погашением обязательств, до налогообложения и сумму соответствующего налога на прибыль.

- — В пояснительной записке также отражается факт отмены программы прекращения деятельности.

- 16. Прочие показатели:

- — основные характеристики, отражающие целесообразность, результативность и эффективность деятельности организации;

- — конкурентоспособность продукции;

- — кредитная политика, кредитная история, платежеспособность;

- — сведения об имуществе, полученном в залог, переданном и полученном в доверительное управление.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.