Содержание

- Как изменить объект налогообложения

- Переходные положения при смене объекта налогообложения

- Переходим с объекта налогообложения «доходы» на объект «доходы минус расходы»

- Ставки единого налога при УСН

- Выбор объекта налогообложения при УСН на 2019 год: «доходы» или «доходы минус расходы»

- Смена объекта налогообложения при УСН

- Решаем юридические и финансовые вопросы

- Выбор системы налогообложения при регистрации ИП

- Переход с ОСНО на УСН

- Если ИП прекращает вести деятельность, попадающую под ЕНВД и ПСН

- Когда и для чего ООО может потребоваться изменить систему налогообложения

- Как сменить налоговый режим: предварительный этап

- Как перейти на другую систему налогообложения: завершающие процедуры

- УСН: смена объекта

- Заявление о смене объекта УСН

- Срок подачи уведомления о смене объекта УСН

- Смена объекта при УСН: подтверждение ИФНС

- Кто не вправе сменить объект при УСН

- Срок подачи уведомления о переходе на УСН с 2020 года

- Лимиты переходы на УСН с 2020 года

- СРОК ПОДАЧИ УВЕДОМЛЕНИЯ ДЛЯ ПЕРЕХОДА НА УСН С 2020 ГОДА

- ОБРАЗЕЦ УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН 2020

- Как сменить объект налогообложения при УСН

- Когда можно изменить объект налогообложения

- Сроки подачи сведений об изменении объекта налогообложения

- Нужно ли получать разрешение на смену объекта налогообложения

- Смена объекта налогообложения при реорганизации

- Итоги

- Смена объекта налогообложения при УСН в «1С:Бухгалтерии 8»

- Налоговый учет при УСН

- Признание расходов при смене объекта УСН

- Переход на УСН «доходы минус расходы» в «1С:Бухгалтерии 8»

- Переход на УСН «доходы» в «1С:Бухгалтерии 8»

- Зачем менять систему налогообложения

- Правила перехода на другую систему

- Упрощенка 6% или 15%

- Патент

- Единый налог на вмененный доход

Уникальность упрощенной системы налогообложения заключается, в частности, в том, что налогоплательщик, применяющий данный спецрежим, может сам выбирать объект налогообложения, за исключением отдельных случаев. Кроме того, он вправе его поменять без всяких ограничений в соответствии с установленными правилами.

О том, как правильно изменить объект налогообложения и как учесть переходные положения для целей налогообложения при УСНО, читайте в предложенном материале.

Как изменить объект налогообложения

Согласно ст. 346.14 НК РФ объект налогообложения – «доходы» или «доходы минус расходы» – налогоплательщик выбирает сам, за исключением случая, предусмотренного п. 3 настоящей статьи. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Это единственное ограничение, которое содержит гл. 26.2 НК РФ по выбору объекта налогообложения. Все остальные «упрощенцы» имеют право выбора, и они должны подать уведомление в налоговый орган о переходе на данный спецрежим. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Мы не ставим своей задачей давать рекомендации по выбору того или иного объекта налогообложения при УСНО. Конечно, есть общие рекомендации, например, если «упрощенец» осуществляет производственную деятельность с большими затратами на сырье и материалы, заработную плату, аренду помещения, основные средства, то предпочтительнее выбрать «доходы минус расходы», если же предпринимательская деятельность связана с оказанием услуг и доля затрат мала – «доходы». Но, как показывает практика, только тщательный анализ деятельности конкретного субъекта хозяйственной деятельности с учетом особенностей гл. 26.2 НК РФ может помочь в выборе оптимального объекта налогообложения при УСНО и минимизировать налоговые выплаты.

К сожалению, не всегда произведенные расчеты по выбору объекта налогообложения при УСНО оказываются верными. Причины могут быть самыми разными: от ошибок в расчетах до изменения конъюнктуры рынка или начала осуществления новых видов деятельности.

Глава 26.2 НК РФ дает «упрощенцам» возможность изменить объект налогообложения по своему желанию, но в соответствии с определенными правилами. Менять объект налогообложения можно:

- ежегодно;

- с начала налогового периода. В течение налогового периода налогоплательщик такого права не имеют, о чем периодически напоминает Минфин (Письмо от 05.11.2013 № 03-11-11/47086);

- если налогоплательщик уведомит об этом налоговиков до 31 декабря года, предшествующего году, в котором он предлагает изменить объект налогообложения.

Отметим, что никаких исключений из приведенных правил нет. Изменить объект налогообложения могут как действующие «упрощенцы», так и те, кто фактически не осуществляет свою деятельность или кто вновь зарегистрировался и еще не начал предпринимательскую деятельность (Письмо Минфина РФ от 11.04.2011 № 03-11-06/2/52).

В последнее время среди индивидуальных предпринимателей, применяющих УСНО и желающих поменять объект налогообложения, широкое распространение получила следующая практика. Они хотят изменить объект налогообложения в текущем налоговом периоде, для чего прекращают статус индивидуального предпринимателя и регистрируются вновь в этом же налоговом периоде, но уже выбирают новый объект налогообложения.

О правомерности таких маневров высказались налоговики в Письме от 28.02.2013 № ЕД-3-3/706@. Согласно п. 2 ст. 346.13 НК РФ вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на УСНО не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве, выданном в соответствии с п. 2 ст. 84 НК РФ. В этом случае индивидуальный предприниматель признается налогоплательщиком, применяющим УСНО, с даты постановки его на учет в налоговом органе, указанной в данном свидетельстве.

Прежде чем вновь зарегистрироваться в качестве индивидуального предпринимателя, индивидуальный предприниматель обязан пройти процедуру снятия с учета в налоговом органе. При этом существуют определенные основания, установленные ст. 84 НК РФ, позволяющие налоговому органу снять ИП с учета, и в их числе смена объекта налогообложения не значится.

ФНС обращает внимание на то, что налоговому контролю и привлечению к ответственности за выявленные налоговые правонарушения подлежат физические лица независимо от приобретения либо утраты ими специального правового статуса, занятия определенной деятельностью, перехода под действие отдельных налогов или специальных налоговых режимов. Налоговый контроль в форме налоговых проверок, а также ответственность за налоговые правонарушения направлены на обеспечение исполнения обязанности по уплате налога или сбора, которая прекращается в соответствии с пп. 3 ст. 44 НК РФ со смертью налогоплательщика либо при признании его умершим.

Следовательно, в случае прекращения деятельности в качестве индивидуального предпринимателя у физического лица сохраняется обязанность представлять налоговые декларации и уплачивать налоги за тот период, в котором он осуществлял свою деятельность в таком качестве, поскольку прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от ее осуществления обязанности по уплате налога (Определение КС РФ от 25.01.2007 № 95-О-О).

Кроме того, существуют отдельные судебные решения (постановления Арбитражного суда ФАС ВВО от 16.07.2012 по делу № А31-5701/2011, ФАС СЗО от 20.10.2005 № А21-94/05-С1), определяющие, что под началом ведения предпринимательской деятельности понимается дата первой регистрации в качестве индивидуального предпринимателя, что позволяет квалифицировать действия, связанные со снятием с учета и постановкой на учет в таком качестве, как получение им необоснованной экономической выгоды.

Если налоговые органы будут квалифицировать прекращение деятельности в качестве индивидуального предпринимателя, а затем новую регистрацию в этом же налоговом периоде только с целью изменения объекта налогообложения как получение необоснованной налоговой выгоды, то этому предпринимателю будут доначислены налоги по УСНО в соответствии с ранее выбранным объектом налогообложения. Надеяться на то, что налоговики не заметят факт перерегистрации, не стоит, так как они ведут ЕГРИП, а аналитическая работа у них на сегодняшний день поставлена хорошо.

Что касается уведомления налогового органа о смене объекта налогообложения, то данная норма носит обязательный характер. Это означает, что если «упрощенец» вообще забудет уведомить налоговый орган в установленный срок, то он не может применять новый объект налогообложения. Автору не удалось найти примеров судебных решений по данному вопросу в пользу налогоплательщика. Таким «упрощенцам» были доначислены налоги в соответствии с выбранным ранее объектом налогообложения (постановления ФАС ВВО от 17.04.2012 по делу № А31-3888/2011, ФАС СЗО от 28.11.2013 по делу № А05-16718/2012, Определение Приморского краевого суда от 25.07.2012 по делу № 33-6435).

Вопрос пропуска сроков уведомления налогового органа об изменении объекта налогообложения сегодня неактуален. С 1 октября 2012 года срок уведомления был продлен с 20 декабря до 31 декабря года, предшествующему году применения нового объекта налогообложения, а применять новый объект можно только с начала налогового периода. Соответственно, если до 31 декабря «упрощенец» не уведомил налоговый орган, то применять новый объект налогообложения он не сможет и судьи его не поддержат.

Справедливости ради отметим, что когда срок уведомления был установлен до 20 декабря и «упрощенцы» его пропускали, уведомляя налоговый орган до начала следующего налогового периода, тот отказывал им в этом, а судьи поддерживали. Например, ФАС ВСО отметил, что гл. 26.2 НК РФ не содержит норм о последствиях пропуска налогоплательщиком срока, установленного для уведомления налогового органа об изменении объекта налогообложения, не предоставляет налоговому органу право отказать в рассмотрении указанного заявления налогоплательщика, а также запретить или разрешить налогоплательщику применять выбранный им объект налогообложения. Согласно положениям данной главы объект налогообложения не может быть изменен налогоплательщиком в течение налогового периода, то есть только это обстоятельство может являться основанием для отказа в смене объекта налого-обложения (Постановление ФАС ВСО от 31.10.2012 по делу № А19-6469/2012).

Для «упрощенцев», которые хотят изменить объект налогообложения, Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» утверждена форма 26.2-6 «Уведомление об изменении объекта налогообложения». Она носит рекомендательный характер, поэтому такие налогоплательщики могут в произвольной форме написать в налоговый орган письмо, уведомив об изменении объекта налогообложения с 1 января 20__ года, указав новый объект налогообложения. Направление ими в налоговый орган в предусмотренный НК РФ срок уведомления о смене режима налогообложения по УСНО, составленного в произвольной форме, признается исполнением обязанности, установленной п. 2 ст. 346.14 НК РФ.

Форматы представления документов для применения упрощенной системы налогообложения в электронной форме утверждены Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/878@.

Некоторые «упрощенцы» считают, что в ответ на письмо об уведомлении налогового органа о смене объекта налогообложения налоговый орган должен направить в их адрес информационное письмо по форме 26.2-7.

Разъяснения по данному вопросу даны в Письме ФНС РФ от 15.04.2013 № ЕД-2-3/261. Такое письмо направляется налогоплательщику при поступлении от него письменного обращения с просьбой подтвердить факт применения упрощенной системы налогообложения. В информационном письме указывается дата подачи налогоплательщиком заявления о переходе на УСНО, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСНО за налоговые периоды, в которых он применял специальный налоговый режим.

Форма данного письма не предусматривает отражение в нем информации о применяемом налогоплательщиком объекте налого-обложения. В связи с этим направление информационного письма в ответ на обращения не отвечало бы заданному вопросу о смене объекта налогообложения.

Как отмечают налоговики, если налогоплательщик направил в налоговый орган уведомление о смене объекта налогообложения в установленный п. 2 ст. 346.14 НК РФ срок, то он вправе применять выбранный объект налогообложения с начала года, следующего за годом направления указанного уведомления.

Переходные положения при смене объекта налогообложения

Менять объект налогообложения при УСНО можно каждый налоговый период, то есть каждый год. И не было бы проблем, если бы все взаиморасчеты и взаимные обязательства между «упрощенцем» и его контрагентами, дебиторами и кредиторами производились по состоянию на 31 декабря, а также все затраты можно было бы учесть в данном налоговом периоде. Но на практике это не так, по-этому и возникают вопросы по учету для целей налогообложения доходов и расходов при смене объекта налогообложения.

Начнем с доходов. Вот с учетом доходов никаких проблем при изменении объекта налогообложения не возникает. Ведь налогоплательщик как был «упрощенцем», так им и остается. Следовательно, порядок учета доходов не меняется: доходы, полученные по 31 декабря 2013 года, учитываются при том объекте налогообложения, который применялся в 2013 году, в соответствии с нормами гл. 26.2 НК РФ. После указанной даты доходы также учитываются согласно этой главе только при новом объекте налогообложения. Правила учета доходов и в первом, и во втором случае устанавливаются гл. 26.2 НК РФ и не меняются в зависимости от применяемого объекта налогообложения.

Но с расходами ситуация прямо противоположная: в зависимости от применяемого объекта налогообложения они могут учитываться или вообще не учитываться при УСНО.

Переходим с объекта налогообложения «доходы» на объект «доходы минус расходы»

Глава 26.2 НК РФ содержит две нормы, регулирующие учет расходов при переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов:

- расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются (п. 4 ст. 346.17);

- на дату такого перехода остаточная стоимость основных средств, приобретенных в период применения УСНО с объектом налогообложения в виде доходов, не определяется (п. 2.1 ст. 346.25).

Рассмотрим, как реализуются указанные нормы на практике при учете конкретных расходов.

Расходы на основные средства. Согласно пп. 1 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения учитывают, в частности, расходы на приобретение (сооружение, изготовление) основных средств (принимая во внимание положения п. 3 и 4 ст. 346.16 НК РФ).

При этом основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, учитываются в расходах на основании ст. 346.16 НК РФ с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

В силу п. 2 ст. 346.17 НК РФ затраты налогоплательщика, применяющего УСНО, признаются в расходах после их фактической оплаты.

Таким образом, расходы на приобретение основного средства принимаются только после фактической оплаты, с момента ввода его в эксплуатацию и при необходимости с момента документально подтвержденного факта подачи документов на государственную регистрацию прав на это средство.

Выполнив приведенные выше требования, «упрощенец» может учесть в расходах затраты на приобретение основных средств при применении объекта налогообложения «доходы минус расходы».

На практике возможны различные ситуации, когда основное средство может быть получено или оплачено при применении объекта налогообложения «доходы», а введено в эксплуатацию при объекте налогообложения «доходы минус расходы». Или наоборот, введено в эксплуатацию при объекте налогообложения «доходы», а оплачено – при объекте налогообложения «доходы минус расходы». В каких случаях можно учесть расходы на приобретение основного средства при объекте налогообложения «доходы минус расходы», а в каких – нет?

Рассмотрим ситуацию, когда «упрощенец» приобрел и оплатил основное средство, например, в 2013 году при применении объекта налогообложения «доходы». Данное средство введено в эксплуатацию в 2014 году при применении объекта налогообложения «доходы минус расходы». В этом случае затраты на его приобретение можно учесть в расходах в 2014 году (см. письма Минфина РФ от 13.02.2012 № 03-11-11/41, от 24.07.2013 № 03-11-11/29209).

Интересные рекомендации дали представители контролирующих органов по учету расходов на основные средства, приобретенные в рассрочку, при смене объекта налогообложения (письма Минфина РФ от 03.04.2012 № 03-11-11/115, ФНС РФ от 09.04.2012 № ЕД-4-3/5886@). Они сочли, что «упрощенец» при приобретении объекта недвижимости и вводе его в эксплуатацию в период применения УСНО с объектом налогообложения «доходы» с оплатой его стоимости в рассрочку может учесть платежи за приобретенный объект основных средств, уплачиваемые в соответствии с договором купли-продажи данного объекта основных средств после перехода на УСНО с объектом налогообложения «доходы минус расходы», в составе расходов на приобретение основных средств в размере фактически оплаченных сумм. Отметим, что данный вывод прямо из норм гл. 26.2 НК РФ не следует, поэтому для минимизации налоговых рисков целесообразно обратиться за разъяснениями в свой налоговый орган, приложив письмо Минфина. И только после положительного ответа можно учитывать в расходах суммы, уплаченные за основное средство (в части уплаченных после смены объекта налогообложения), которое приобретено и введено в эксплуатацию при применении объекта налогообложения «доходы».

Если организация перешла с общего режима налогообложения на УСНО с объектом налогообложения «доходы», а затем на объект налогообложения «доходы минус расходы», на дату такого перехода остаточная стоимость основных средств, приобретенных в период применения общего режима налогообложения, не определяется (письма Минфина РФ от 29.12.2009 № 03-11-06/2/268, от 11.04.2011 № 03-11-06/2/51). Соответственно, учесть в расходах затрат на приобретение основных средств нельзя.

Заработная плата и страховые взносы. Самый распространенный вопрос по учету расходов на заработную плату и соответствующие страховые взносы возникает у всех «упрощенцев», которые меняют объект налогообложения «доходы» на «доходы минус расходы». Например, если в 2013 году применялся объект налогообложения «доходы», а в 2014-м – «доходы минус расходы», можно ли учесть зарплату за декабрь 2013 года в расходах 2014 года, если фактически она была выплачена в январе 2014 года?

В данном случае ответ однозначный – нет (см. письма Минфина РФ от 22.04.2008 № 03-11-04/2/75, от 08.07.2009 № 03-11- 06/2/121, от 07.09.2010 № 03-11-06/2/142).

Расходы на товары. По общему правилу при УСНО с объектом налогообложения «доходы минус расходы» можно учесть расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (пп. 23 п. 1 ст. 346.16 НК РФ). В силу пп. 2 п. 2 ст. 346.17 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров. Согласно Постановлению Президиума ВАС РФ от 29.06.2010 № 808/10 расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при исчислении налога по УСНО после фактической передачи товаров покупателю, независимо от того, оплачены они покупателем или нет.

Таким образом, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации и оплаченных поставщикам, учитываются при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСНО, после передачи права собственности на товары покупателям.

Этот порядок признания расходов на товары важен для ответа на вопрос, может ли «упрощенец» учесть в 2014 году в расходах стоимость товаров, приобретенных для дальнейшей реализации и оплаченных в 2013 году (в период применения объекта налогообложения «доходы»), а право собственности на товар передать покупателю в 2014 году (объект налогообложения «доходы минус расходы»). Да, может. Даже не важно, в какой момент будет произведена оплата поставщику, главное, чтобы на момент учета в расходах товар был оплачен (письма Минфина РФ от 12.03.2010 № 03-11-06/2/34, от 02.12.2010 № 03-11-06/2/182).

Расходы на сырье и материалы. Для «упрощенцев», занимающихся производством, важным является вопрос учета в расходах сырья и материалов. Как быть, если они были приобретены (оприходованы и оплачены поставщику) в период применения УСНО с объектом налогообложения «доходы», а фактически используются при применении объекта налогообложения «доходы минус расходы»?

В соответствии с пп. 5 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе при определении налоговой базы по налогу учитывать материальные расходы.

Согласно п. 2 ст. 346.16 НК РФ материальные расходы отражаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ.

Пунктом 1 ст. 254 НК РФ установлено, что к материальным расходам, в частности, относятся расходы на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг).

Расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Материальные расходы (в том числе по приобретению сырья и материалов), а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения.

Из приведенных норм следует, что расходы на приобретение сырья и материалов, полученных налогоплательщиком в момент применения УСНО с объектом налогообложения «доходы», а оплаченных после перехода на объект налогообложения «доходы минус расходы», учитываются при определении налоговой базы по налогу в составе расходов, уменьшающих полученные доходы в порядке, предусмотренном п. 2 ст. 346.17 НК РФ.

Если же сырье и материалы получены и оплачены в период применения объекта налогообложения «доходы», а отпущены в производство при объекте налогообложения «доходы минус расходы», то учесть в расходах затраты на сырье и материалы нельзя (письма Минфина РФ от 07.12.2009 № 03-11-06/2/257, от 27.10.2010 № 03-11-11/284). Стоимость полученных и оприходованных налогоплательщиком сырья и материалов учитывается при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО, на дату их оплаты поставщику независимо от факта их списания в производство.

Проценты по кредиту. Вопрос об учете процентов по кредиту актуален, когда кредит взят «упрощенцем» на длительный срок, в течение которого он меняет объект налогообложения. Например, «упрощенец» взял кредит на 5 лет в 2013 году, когда он применял объект налогообложения «доходы», в 2014 году он стал применять объект налогообложения «доходы минус расходы». Как в данном случае учитывать проценты по кредиту?

В 2013 году учесть проценты по кредиту не получится никак (п. 4 ст. 346.17 НК РФ). В 2014 году учесть расходы на уплату процентов можно при условии, если они произведены для осуществления деятельности, направленной на получение дохода, обоснованны и документально подтверждены.

При этом отметим, определяя объект налогообложения, налогоплательщик, применяющий УСНО, согласно пп. 9 п. 1 ст. 346.16 НК РФ уменьшает полученные доходы на проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов).

Подпунктом 1 п. 2 ст. 346.17 НК РФ предусмотрено, что расходы налогоплательщика в виде процентов за пользование заемными средствами (включая банковские кредиты) признаются в момент погашения задолженности путем списания денежных средств с его расчетного счета, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения.

Следует иметь в виду, что расходы, указанные в пп. 9 п. 1 ст. 346.16 НК РФ, принимаются в порядке, установленно для исчисления налога на прибыль организаций ст. 269 НК РФ (абз. 2 п. 2 ст. 346.16 НК РФ).

Аналогичные разъяснения по учету процентов при смене объекта налогообложения были даны еще в письмах ФНС РФ от 01.09.2011 № ЕД-4-3/14218@, Минфина РФ от 13.02.2012 № 03-11-11/41.

К сведению:

Федеральным законом от 02.11.2013 № 306-ФЗ действие п. 1.1 ст. 269 НК РФ продлено до 31.12.2014. Согласно указанной норме при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях и равной произведению ставки рефинансирования ЦБ РФ и коэффициента 0,8 – по долговым обязательствам в иностранной валюте.

Расходы на программное обеспечение, приобретенное в рассрочку. На практике встречаются хозяйственные операции, когда оплата производится в рассрочку в течение нескольких лет, за которые «упрощенец» успел изменить объект налогообложения. Такая ситуация была рассмотрена в Письме Минфина РФ от 24.05.2013 № 03-11-06/2/18966.

Организация применяет УСНО: в 2012 году – объект налогообложения «доходы», начиная с 2013 года – «доходы минус расходы». В 2012 году по лицензионному договору было приобретено неисключительное право пользования программным обеспечением, все права по которому были переданы в 2012 году. В соответствии с условиями договора оплата производится в рассрочку в 2012, 2013 и 2014 годах. Организации хотелось бы учесть в расходах в 2013 – 2014 годах платежи по данному договору. Возможно ли это?

Финансисты отметили, что в соответствии с пп. 32 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения уменьшают полученные доходы на периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности).

Результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются программы для электронных вычислительных машин (программы для ЭВМ) и базы данных (пп. 2 и 3 п. 1 ст. 1225 ГК РФ).

Это означает, что в принципе указанные расходы учитываются при УСНО. Учесть расходы, произведенные по данному договору в 2012 году, согласно п. 4 ст. 346.17 НК РФ нельзя. Но платежи за приобретенные неисключительные права, уплачиваемые в соответствии с лицензионным договором после перехода на УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов (в 2013 и 2014 годах), налогоплательщики могут учесть в составе расходов при определении объекта налогообложения в размере фактически оплаченных сумм (п. 2 ст. 346.17 НК РФ).

- «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

>Выбор и смена объекта налогообложения при УСН с 2019 года

Повышение квалификации Бухгалтерский и налоговый учет при УСН Программа

Ставки единого налога при УСН

Организации и ИП на «упрощенке» самостоятельно выбирают объект налогообложения. В статье 314 НК РФ написано, что объект налогообложения — это доходы или доходы, уменьшенные на величину расходов.

Обратите внимание: есть компании, которые могут работать только на объекте «доходы минус расходы». Например, это участники договора простого товарищества и доверительного управления имуществом (ст. 346.14 НК РФ).

От объекта зависят ставка и сумма налога, которую компания заплатит в бюджет. Власти субъектов вправе уменьшить величину ставки по своему усмотрению (ст. 346.20 НК РФ). См. табл. 1 ниже.

Таблица 1. Размер ставок по УСН

| Объект налогообложения | Величина ставок (в %) | |

|---|---|---|

| по умолчанию установленная НК РФ | вправе ввести регионы | |

| Доходы | 6 | от 1 до 6 |

| Доходы минус расходы | 15 | от 5 до 15 |

Региональные ставки зависят от вида деятельности, размера или местонахождения организации. Например, в Оренбургской области платить единый налог по ставке 5% могут компании на доходах, которые занимаются производством одежды, пищевых продуктов или животноводством (закон Оренбургской области от 29.09.2009 № 3104/688-IV-ОЗ).

Обратите внимание: в независимости от объекта налогообложения местные власти могут установить для новых ИП налоговые каникулы с нулевой ставкой (п. 4 ст. 346.20 НК РФ). Для этого должны выполняться два условия:

- предприниматель работает в производственной, социально-научной сферах или оказывает бытовые услуги населению;

- доходы от деятельности — не менее 70% от всех доходов ИП.

Льгота действует не больше двух лет с начала работы ИП. Например, такие правила введены в Липецкой области (Закон Липецкой области от 24.12.2008 № 233-ОЗ).

Выбор объекта налогообложения при УСН на 2019 год: «доходы» или «доходы минус расходы»

Прежде чем выбирать объект налогообложения, оцените плюсы и минусы каждого и посчитайте налоговую нагрузку.

При объекте «доходы» есть четыре основных преимущества:

- Меньшая ставка налога. Компании рассчитывают единый налог по ставке 6%.

- При убытках не нужно платить минимальный налог. Его платят только компании со ставкой 15% в двух случаях: за отчетный период расходы превысили доходы и сумма единого налога к уплате меньше суммы минимального налога.

- Налоговые вычеты. Организации могут уменьшать сумму единого налога на страховые взносы, взносы по договорам ДМС, больничные пособия за счет работодателя. Размер вычета не должен превышать 50% от суммы единого налога или авансового платежа (п. 3.1 ст. 346.21 НК РФ).

- Единый налог можно уменьшить на торговый сбор. Сумму налога по УСН рассчитайте отдельно по той деятельности, по которой компания платит торговый сбор. Если размер торгового сбора по торговой деятельности больше суммы единого налога, компания может уменьшить налог до нуля. Об этом написано в письме Минфина РФ от 07.10.2015 № 03-11-03/2/57373. В данной ситуации не действует ограничение 50%, как для вычетов по взносам и больничным.

Если компания работает на объекте «доходы минус расходы» у нее есть два преимущества:

- Единый налог можно уменьшить на убыток прошлых лет. Списать убыток можно в течение 10 лет. Например, если организация получила убыток в 2018 году, списывайте его не позднее 2028 года (п. 7 ст. 346.18 НК РФ). У компаний на доходах такой возможности нет.

- Налоговую базу можно уменьшить на расходы. При расчете единого налога учитывайте расходы на оплату труда, на обязательное страхование работников, на покупку основных средств, нематериальных активов, товаров для перепродажи и др. Однако список признаваемых расходов строго регламентирован и приведен в п. 1 ст. 346.16 НК. Есть затраты, которые учесть не получится. Например, кофе-брейк для клиентов компании или расходы по договору аутстаффинга (письма Минфина России от 04.09.2013 № 03-11-06/2/36387 и от 26.04.2016 № 03-11-06/2/23984).

Рассмотрим на примерах, как рассчитать авансовый платеж по единому налогу за I квартал 2019 года по каждому объекту налогообложения.

Пример 1. Организация работает на объекте «Доходы»

Условия: Доходы компании за I квартал 2019 года составили 900 000 руб. За этот период организация заплатила страховых взносов на сумму 20 500 руб. Расходы на оплату больничных листов составили 6 200 руб.

Шаг 1. Определим сумму авансового платежа по единому налогу

900 000 руб. х 6% = 54 000 руб.

Шаг 2. Рассчитаем налоговый вычет

20 500 руб. + 6 200 руб. = 26 700 руб.

Шаг 3. Вычислим итоговый размер авансового платежа

54 000 руб. – 26 700 руб. = 27 300 руб.

Размер вычета не превысил 50% от единого налога (54 000 руб. : 2 = 27 000 руб.), поэтому бухгалтер взял его в расчет в полном объеме.

Пример 2. Организация работает на объекте «Доходы минус расходы»

Условия: Доходы компании за I квартал 2019 года составили 700 000 руб., расходы —

400 000 руб. Также у компании есть убыток с 2017 года в размере 50 000 руб.

Рассчитаем сумму единого налога

(700 000 руб. – 400 000 руб.) х 15% = 45 000 руб.

Списать убыток можно будет только по итогам 2019 года. Уменьшить авансовый платеж за квартал на сумму убытка нельзя (п. 7 ст. 346.18 НК РФ).

Смена объекта налогообложения при УСН

Упрощенцы не могут менять объект налогообложения в течение года. Например, если организация с начала 2018 года применяет объект «доходы», то перейти на «доходы минус расходы» она сможет только с 1 января 2019 года (ст. 346.14 НК РФ). Такое правило действует и для вновь созданных компаний. Об этом написано в письме ФНС России № СД-3-3/2511 от 02.06.2016.

Повышение квалификации Бухгалтерский и налоговый учет при УСН Программа

Если вы хотите поменять объект налогообложения с 2019 года, сообщите об этом в свою налоговую инспекцию. Используйте либо рекомендованную, либо произвольную форму уведомления. Подайте уведомление не позднее 31 декабря 2018 года. Если пропустите эту дату, отказаться от применяемой ставки налога можно будет только через год.

Решаем юридические и финансовые вопросы

Переход с УСН на общий режим.

- Если ИП хочет в середине года перейти на общую систему налогообложения какие документы нужно предоставить в налоговую и какой срок?

Перейти с УСН на традиционную систему можно только с начала нового календарного года (п. 3 ст. 346.13 НК РФ). В течении года этого сделать нельзя. Однако можно превысить ограничения по выручке, численности сотрудников и остаточной стоимости имущества, и тогда Вы потеряете право на применения УСН. Для этого необходимо подать Уведомление о прекращении применения УСН (форме № 26.2-3, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/) не позднее 15 января года в котором налогоплательщик планирует прекратить применять УСН (п.

6 ст. 346.13 НК РФ).

ИФНС выдает уведомление о постановке на учет в качестве плательщика ЕНВД в течение пяти рабочих дней со дня получения от организации или ИП заявления о постановке на учет (п. 3. ст. 346.28 НК РФ). Заявление о постановке на учет в качестве плательщика ЕНВД ИП подает в ИФНС по месту своего жительства, если он будет платить ЕНВД по следующим видам деятельности: развозная или разносная розничная торговля, размещение рекламы на транспортных средствах, оказание автотранспортных услуг по перевозке пассажиров и грузов (п. 2 ст. 346.28 НК РФ). В остальных случаях заявление подают в ИФНС по месту ведения деятельности, по которой будет платиться ЕНВД.

Имейте в виду! «Упрощенцам» следует подать уведомление об отказе от применения УСН по форме № 26.2-3. Срок — не позднее 15 января года, с которого планируется применение ЕНВД (п. 6 ст. 346.13 НК РФ).

Выбор системы налогообложения при регистрации ИП

Выбор системы налогообложения при регистрации тоже можно считать вариантом смены системы налогообложения, ведь если ничего не предпринять при регистрации ИП, то предприниматель будет считаться применяющим общую систему налогообложения (ОСНО). В таком случае обязанностью предпринимателя будет исчислять, платить в бюджет, представлять декларации по НДС и НДФЛ (Читайте также статью ⇒ Лучшая система налогообложения для ООО в 2018. Сравнение УСН, ЕНВД, ЕСХН, НДС).

Если предприниматель определился с системой налогообложения и с самого начала деятельности хочет применять упрощенную систему налогообложения (УСН), то лучше уведомление о переходе на УСН подавать одновременно с подачей документов на регистрацию в качестве ИП.

Уведомление подается по рекомендованной форме (форма 26.2-1). Зачастую данное уведомление заполняется ИП в одном экземпляре, что не совсем верно.

Ведь в форме есть поле, которое заполняет представитель ИФНС, и кроме того, ИП не помешает иметь на руках документ, подтверждающий, что он перешел на УСН.

Если уведомление о переходе на УСН не подано в момент регистрации, то сделать это можно еще в течение 30 календарных дней с момента регистрации.

А вот если пропустить этот срок, то перейти на УСН можно будет только со следующего календарного года.

Переход с ОСНО на УСН

Предположим, что в момент регистрации, например, летом 2017 года ИП не смог определиться с системой налогообложения, либо пропустил 30-ти дневный срок подачи уведомления о переходе на УСН (срок считается с даты регистрации ИП)

Законодатель установил для ИП практически единственное условие такого перехода – средняя численность работников у ИП не должна превышать 100 человек.

Подать Уведомление о переходе на УСН с 2018 года можно до 31.12.2017. С учетом того, что 31 декабря выпадает на выходной день, крайний срок подачи заявления переносится на 09 января 2018 г.

Подать Уведомление можно как в электронном виде через оператора ТКС, так и в бумажном виде (лично, через представителя с нотариальной доверенностью, либо по почте заказным письмом).

При заполнении Уведомления о переходе на УСН ИП должен определиться с подходящим для его деятельности объектом налогообложения при УСН (объект необходимо указывать в Уведомлении).

Таких объектов два:

- Доходы. Ставка налогообложения 6%.

- Доходы, уменьшенные на величину расходов. Ставка налогообложения 15%.

Указанные ставки в некоторых субъектах РФ могут быть установлены и в меньших размерах.

Второй режим следует выбирать только ИП, уровень расходов у которых значителен, иначе такой режим не выгоден. Значительным уровнем расходов считается уровень расходов более 60% от доходов (Читайте также статью ⇒ ).

Если ИП прекращает вести деятельность, попадающую под ЕНВД и ПСН

Бывают случаи, когда ИП прекращает вести деятельность, по которой применял ЕНВД или ПСН.

В случае ЕНВД это может быть случай, когда в муниципальном образовании вид деятельности, которым занимался ИП, больше не попадет под ЕНВД, либо ИП расширяет свою деятельность и, например, его новый магазин по площади не подходит под ЕНВД.

При прекращении ЕНВД можно:

- Стать плательщиком ОСНО (необходимо сняться с учета ЕНВД, заполнив заявление о снятии с учета по форме ЕНВД-4)

- Перейти на УСН (также сняться с учета по ЕНВД и подать Уведомление о переходе на УСН) – с начала месяца, в котором прекращена деятельность по ЕНВД.

В случае прекращении ПСН это может быть отказ от ведения определенного вида деятельности.

При прекращении ПСН можно:

- Стать плательщиком ОСНО (необходимо сняться с учета по ПСН, заполнив заявление о снятии с учета по форме 26.5-4)

- Вернуться на УСН (если до перехода на ПСН ИП находился на УСН, при этом заявление о снятии с учета по ПСН также необходимо заполнить).

- Вернуться ЕНВД (если вид деятельности попадал и под ЕНВД и под ПСН, но например, численность сотрудников в 15 человек стала для ИП недостаточной). В этом случае придется подать Заявление о снятии с учета по ПСН и подать Заявление о поставке на учет по ЕНВД.

Когда и для чего ООО может потребоваться изменить систему налогообложения

Изменить применяемый налоговый режим ООО может:

- добровольно (если руководство или собственники примут такое решение);

- в силу требований НК РФ (если компания перестанет удовлетворять критериям применения определенного налогового режима).

Образованная в форме ООО компания в момент создания по умолчанию считается работающей на ОСНО (основной системе налогообложения). Если ОСНО ей не подходит, вместе с регистрационными документами она может подать в налоговую инспекцию заявление о переходе на другой режим.

ООО вправе выбирать систему налогообложения из тех, что предложены в НК РФ. Это может быть традиционная система (ОСНО) или специальные налоговые режимы (УСН, ЕНВД, ЕСХН).

Применение спецрежимов не всегда возможно, так как для разных налоговых режимов установлены свои правила, условия и критерии. ООО может изначально им не соответствовать или перестать соответствовать впоследствии, что неизбежно приведет к необходимости смены режима.

Кроме того, что не все предусмотренные в НК РФ налоговые режимы доступны для ООО. Выбрать ПСН (патентную систему налогообложения) компании не могут, так как этот режим предусмотрен исключительно для ИП, осуществляющих определенные виды деятельности. Режим в виде налога на профессиональный доход (НПД), появившийся с 2019 года (пока в качестве эксперимента) и обкатываемый в отдельных регионах, для ООО также недоступен — его могут применять только ИП и простые граждане.

Как изменить систему налогообложения для ООО, расскажем далее.

Как сменить налоговый режим: предварительный этап

Если вы всерьез озадачились вопросом о том, как ООО сменить систему налогообложения, откройте Налоговый кодекс и внимательно изучите порядок прекращения прежнего режима и правила перехода на другой режим. Нет времени на эту долгую и кропотливую процедуру? Тогда обратитесь непосредственно в налоговую инспекцию и получите квалифицированную консультацию специалиста.

Однако у перечисленных способов есть существенный недостаток: ни в налоговом законодательстве, ни в инспекции вам не подскажут, какая система лучше всего подойдет именно вам. Этот вопрос ООО предстоит решить самостоятельно еще до того, как компания начнет процедуру перехода на новый режим.

Можно следовать такому порядку:

- Предварительно оцените, выгодно ли ООО переходить на новый налоговый режим (с учетом потенциальных доходов, налоговых ставок, льгот, ограничений и иных условий и критериев).

- Сравните фактические показатели (по выручке, численности и т. д.) с законодательно установленными лимитами, если они определены для конкретного режима. Например, переход на УСН невозможен, если хотя бы один из критериев не укладывается в лимит.

- Проверьте, введен ли выбранный режим на той территории, где работает ООО или планирует осуществлять деятельность (например, если хотите перейти на ЕНВД).

- Сверьтесь с налоговым законодательством по видам деятельности: отдельные спецрежимы разрешено применять в отношении видов деятельности, перечень которых ограничен.

Если все критерии проверены и ООО им соответствует, а смена режима, по предварительным оценкам, выгодна компании, можно переходить к завершающим процедурам.

Как перейти на другую систему налогообложения: завершающие процедуры

Частично мы уже ответили на вопрос, как ООО перейти на другую систему налогообложения. После перечисленного в предыдущем разделе:

- Выполните переходные процедуры, если они предусмотрены НК РФ: подайте заявление (уведомление) о снятии с учета в качестве налогоплательщика по прежнему режиму (к примеру, при переходе с УСН на ОСНО или с УСН на ЕНВД), восстановите НДС и т. д.

- Уведомите налоговиков о решении перейти на другой режим налогообложения с помощью заявления или уведомления установленной формы.

- Обратите внимание на соблюдение уведомительных сроков.

- Подготовьтесь к работе на новом режиме: изучите требования налогового законодательства в части видов и сроков отчетности, возможных льгот, обязательного применения онлайн-касс и т. д.

Если перед переходом на другой налоговый режим ООО основательно всё просчитает, оценит и подготовится, оно существенно снизит в последующем разнообразные риски: не получит отказа в смене режима от налоговиков из-за несоблюдения обязательных критериев; не пострадает материально в процессе применения режима и пр.

ООО может поменять налоговый режим по своей инициативе или в силу требований закона. Переход на новый режим требует предварительной подготовки: нужно оценить все риски и просчитать возможные бонусы, проверить соответствие критериям, если применение того или иного режима их предусматривает. Завершает процедуру смены режима письменное уведомление налогового органа о переходе ООО на другой режим налогообложения.

Еще больше материалов по теме в рубрике «Бизнес».

Раздел обновлен 26 июля 2019 г.

Срок подачи истек 9 января 2018 г.

УСН: смена объекта

Изменить объект налогообложения с очередного календарного года вправе организации и ИП, уже применяющие УСН. Для этого нужно подать в ИФНС соответствующее уведомление (п. 2 ст. 346.14 НК РФ).

Заявление о смене объекта УСН

Проще всего сообщить ИФНС о смене объекта УСН, подав уведомление по форме, рекомендуемой ФНС (форма N 26.2-6 (Приложение № 6 к Приказу ФНС от 02.11.2012 N ММВ-7-3/829@)).

Скачать бланк уведомления о смене объекта УСН можно через систему КонсультантПлюс.

Если подавать уведомление вы планируете в электронном виде, то воспользуйтесь электронным форматом вышеназванной формы (Приложение № 4 к Приказу ФНС от 16.11.2012 N ММВ-7-6/878@).

Кстати, никто не запрещает уведомить ИФНС о смене объекта в произвольной форме.

>Смена объекта: в какую ИФНС подавать уведомление

Уведомление подается в ИФНС:

- по месту учета организации;

- по месту жительства ИП.

Срок подачи уведомления о смене объекта УСН

Сообщить о смене объекта необходимо до 31 декабря года, предшествующего году смены объекта (п. 2 ст. 346.14 НК РФ), т. е. последним днем, когда это можно сделать, является 30 декабря. Правда, не стоит забывать, что если крайний срок выпадает на выходной или нерабочий праздничный день, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным/праздником (п. 7 ст. 6.1 НК РФ). Так, например, получается в 2017 году (30 декабря – суббота), и в 2018 году (30 декабря – воскресенье). Следовательно, крайний срок для подачи уведомления о смене объекта УСН с 2018 года будет 09.01.2018, а с 2019 года – 09.01.2019.

Смена объекта при УСН: подтверждение ИФНС

В ответ на полученное уведомление ИФНС никаких документов, подтверждающих смену объекта плательщиком, не высылает (Письмо ФНС от 15.04.2013 N ЕД-2-3/261).

>Как часто можно менять объект при УСН

Плательщик может менять объект налогообложения ежегодно (п. 2 ст. 346.14 НК РФ). Главное — не забывать каждый раз информировать об этом налоговиков.

Кто не вправе сменить объект при УСН

Поменять объект налогообложения не имеют право плательщики УСН, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Эти плательщики обязаны применять объект «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

>Смена объекта: в какую ИФНС подавать уведомление

Уведомление подается в ИФНС:

- по месту учета организации;

- по месту жительства ИП.

>Как часто можно менять объект при УСН

Плательщик может менять объект налогообложения ежегодно (п. 2 ст. 346.14 НК РФ). Главное — не забывать каждый раз информировать об этом налоговиков.

Поменять объект налогообложения не имеют право плательщики УСН, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Эти плательщики обязаны применять объект «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Компании на УСН могут самостоятельно выбирать и менять объект налогообложения. Если хотите это сделать с начала 2019 года, торопитесь. Уведомите налоговый орган до конца декабря. В статье расскажем, по какой форме подать заявление, и покажем, как считать авансы по налогу при УСН за первый квартал 2019 года.

Срок подачи уведомления о переходе на УСН с 2020 года

В какой срок подавать в ИФНС заявление о переходе на УСН с 2020 года? Что будет если не уложиться в срок? Как долго налоговики будут рассматривать заявления? Могут ли отказать в переходе на «упрощенку» с 2020 года? Расскажем о переходе на УСН с 2020 года организациями и ИП.

Лимиты переходы на УСН с 2020 года

В какой срок подавать в ИФНС заявление о переходе на УСН с 2019 года? Что будет если не уложиться в срок? Как долго налоговики будут рассматривать заявления? Могут ли отказать в переходе на «упрощенку» с 2020 года? Расскажем о переходе на УСН с 2019 года организациями и ИП.

Также проверьте, соблюдаются ли условия для перехода на УСН с 2020 года, а именно:

| 1 | Доходы за год – не больше 150 млн руб. Для перехода с ОСН на УСН с 2020 г. доходы за 9 месяцев 2019 г. должны быть не более 112 500 000 руб. |

| 2 | Бухгалтерская остаточная стоимость ОС – максимум 150 млн руб. |

| 3 | Средняя численность работников – не более 100 человек. |

| 4 | Максимальная доля других организаций в уставном капитале – 25%. |

| 5 | У организации нет филиалов. |

Важный момент: перейти с ОСН на УСН можно только с начала нового года. Для этого не позднее 31 декабря подайте в ИФНС уведомление (п. 1 ст. 346.13 НК РФ).

СРОК ПОДАЧИ УВЕДОМЛЕНИЯ ДЛЯ ПЕРЕХОДА НА УСН С 2020 ГОДА

При переходе подайте уведомление не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ).

При создании новой компании уведомление подайте вместе с документами на госрегистрацию. Если вы этого не сделали, подать уведомление можно в течение 30 календарных дней с даты постановки на налоговый учет, указанной в свидетельстве (п. 2 ст. 346.13 НК РФ). В обоих случаях ваша фирма будет считаться применяющей УСН со дня ее регистрации.

31 декабря 2018 года – это рабочий вторник. В этот день ИФНС по всей России обязаны работать.

Если передать в ИФНС уведомление с опозданием, то переход на УСН с 2020 года будет считаться несостоявшимся. И применять УСН будет нельзя.

ОБРАЗЕЦ УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН 2020

О переходе на упрощенку нужно уведомить налоговую инспекцию по местонахождению организации (п. 1 ст. 346.13 НК). Уведомление составьте по форме № 26.2-1, которая рекомендована приказом ФНС от 02.11.2012 № ММВ-7-3/829 или в электронном виде в соответствии с приказом ФНС от 16.11.2012 № ММВ-7-6/878.

По общему правилу в уведомлении нужно указать:

- выбранный объект налогообложения;

- остаточную стоимость основных средств (при наличии данных);

- размер доходов по состоянию на 1 октября года, предшествующего году начала применения упрощенки (при наличии данных).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как сменить объект налогообложения при УСН

Когда можно изменить объект налогообложения

Сроки подачи сведений об изменении объекта налогообложения

Нужно ли получать разрешение на смену объекта налогообложения

Смена объекта налогообложения при реорганизации

Итоги

Когда можно изменить объект налогообложения

Смена объекта осуществляется с начала налогового периода (календарного года). Менять объект в течение года запрещено (п. 2 ст. 346.14 НК РФ).

Почитайте в материале «Новая компания не может сменить объект по УСН среди года» о том, что даже допущенная при выборе объекта налогообложения ошибка не позволит изменить его во внеурочное время.

Пример

ООО «Гедеон» применяет УСН с 01.01.2020. Руководство компании задумалось о смене объекта налогообложения в марте 2020. Однако в течение года менять объект УСН нельзя (п. 2 ст. 346.14 НК РФ). Изменить его можно только с 1 января следующего года, то есть с 01.01.2021.

Вместе с тем согласно разъяснениям Минфина из письма от 14.10.2015 № 03-11-11/58878 налогоплательщик вправе до окончания официального срока подачи уведомления о смене объекта изменить свое решение и повторно подать уведомление, если в первом он ошибся с объектом. Аналогично следует поступить, если налогоплательщик ошибся, заполняя графу «Объект налогообложения» при подаче уведомления о переходе на УСН. Он вправе исправить ошибку и изменить объект, если успеет подать новое уведомление до 31 декабря текущего года (письмо Минфина от 16.01.2015 № 03-11-06/2/813).

Сроки подачи сведений об изменении объекта налогообложения

Подача сведений о смене объекта налогообложения по УСН производится до 31 декабря текущего года посредством уведомления налоговых органов по форме 26.2-6, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Такое уведомление руководителю фирмы или ИП следует принести в налоговую лично, направить через представителя по доверенности или отправить по почте ценным письмом с описью вложения.

Кроме того, осуществить подачу уведомления можно по телекоммуникационным каналам связи в электронном виде. Формат представления электронных данных утвержден приказом ФНС России от 16.11.2012 № ММВ-7-6/878@.

На картинке ниже посмотрите оптимальный порядок действий при изменении объекта налогообложения.

Чтобы принять правильное решение, почитайте статью «Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?».

Нужно ли получать разрешение на смену объекта налогообложения

Изменение объекта налогообложения носит добровольный характер, так же как и переход на УСН. Поэтому налоговый орган не вправе отказать в смене объекта в случае, если соблюдены все требования по оформлению и срокам подачи уведомления.

Юридическим лицам в некоторых случаях может понадобиться разрешение общего собрания участников или акционеров либо совета директоров, в случае если уставом вопросы утверждения локальных нормативных актов отнесены к их компетенции. В этом случае единоличный исполнительный орган (директор, генеральный директор, управляющий и т. п.) не вправе внести изменения в учетную политику предприятия, а именно: изменение объекта налогообложения при УСН должно быть прописано в ней еще перед подачей уведомления в налоговую инспекцию.

ВАЖНО! Минфин в письме от 15.04.2016 № 03-11-11/22058 пояснил, что налогоплательщик не вправе учесть понесенный при объекте «доходы» ущерб для снижения налоговой базы после смены объекта на «доходы минус расходы».

Смена объекта налогообложения при реорганизации

Что произойдет с объектом налогообложения при реорганизации, зависит от того, в какой форме эта реорганизация осуществляется. В ст. 57 ГК РФ выделяется:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

В ст. 58 ГК РФ каждое из вышеуказанных понятий раскрывается с точки зрения передачи прав и обязанностей. На схеме ниже посмотрите, какой вид реорганизации повлечет за собой необходимость заново подавать заявление на упрощенку, а в каких случаях ничего не изменится.

Если предприятие после реорганизации вправе остаться на УСН, то и объект налогообложения остается прежним.

Если потребовалось изменить объект налогообложения, то сделать это можно по общему правилу с 1 января следующего года подав в налоговую инспекцию до 31 декабря текущего года уведомление о смене объекта (п. 2 ст. 346.14 НК РФ).

Пример

ООО «Каммелия» и ООО «Импульс» 20.01.2020 было реорганизовано посредством слияния в ООО «Каммелия-Импульс». Одновременно с регистрацией нового юрлица компания подала в налоговую инспекцию заявление о применении УСН с объектом доходы.

АО «Каммелия-Импульс» 02.03.2020 было принято решение о смене объекта налогообложения. Произвести данную процедуру можно только с 01.01.2021, подав заявление до 31.12.2020.

Итоги

Принять решение об изменении объекта налогообложения при УСН налогоплательщик может в любое время. Но перейти на другой объект вправе только с начала календарного года, предварительно уведомив налоговую инспекцию.

Смена объекта налогообложения при УСН в «1С:Бухгалтерии 8»

Налогоплательщик, применяющий УСН, по своему желанию с начала следующего налогового периода (календарного года) может поменять объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». Эксперты 1С рассказывают о порядке смены объекта налогообложения при УСН, об особенностях признания расходов в соответствии с законодательными нормами и о том, какие учетные операции требуется отразить в программе «1С:Бухгалтерия 8» редакции 3.0 при переходе на УСН с объектом «доходы, уменьшенные на величину расходов». Объектом налогообложения при УСН признаются (п. 1 ст. 346.14 НК РФ):

Налогоплательщик, применяющий УСН, по своему желанию с начала следующего налогового периода (календарного года) может поменять объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». Эксперты 1С рассказывают о порядке смены объекта налогообложения при УСН, об особенностях признания расходов в соответствии с законодательными нормами и о том, какие учетные операции требуется отразить в программе «1С:Бухгалтерия 8» редакции 3.0 при переходе на УСН с объектом «доходы, уменьшенные на величину расходов». Объектом налогообложения при УСН признаются (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на величину расходов.

Налогоплательщик УСН по своему желанию может поменять объект налогообложения с начала следующего налогового периода (п. 2 ст. 346.14 НК РФ). Для этого до 31 декабря текущего года достаточно направить в налоговый орган уведомление об изменении объекта налогообложения по форме № 26.2-6 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Подтверждения от ИФНС не требуется (письмо ФНС России от 15.04.2013 № ЕД-2-3/261). В течение года объект менять уже нельзя.

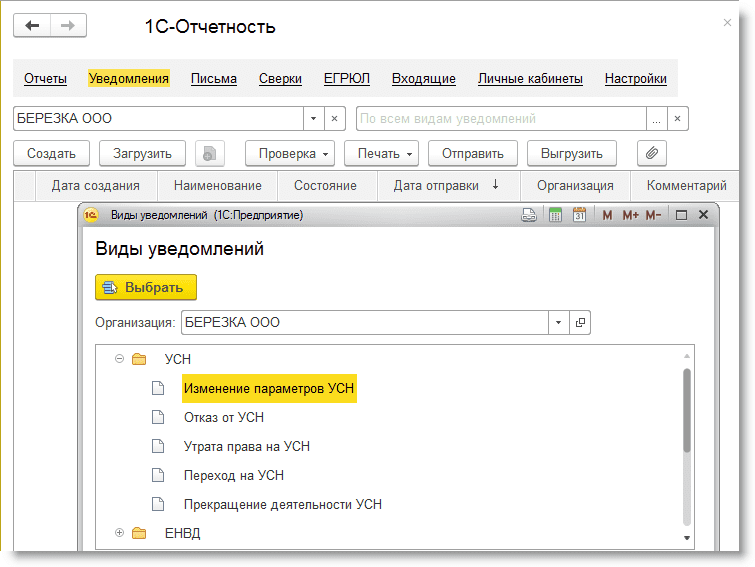

В «1С:Бухгалтерии 8» редакции 3.0 уведомление об изменении объекта налогообложения можно подготовить из рабочего места 1С-Отчетность. Для этого в разделе Уведомления по кнопке Создать из группы УСН следует выбрать форму Изменение параметров УСН (рис. 1), заполнить ее, распечатать (при необходимости), выгрузить в электронном виде и отправить в ИФНС напрямую из программы.

Рис. 1. Уведомление о смене объекта налогообложения при УСН

С начала нового календарного года в регистре Система налогообложения необходимо отразить изменение (раздел Главное — Налоги и отчеты — Система налогообложения).

По гиперссылке История изменений следует перейти в форму списка, создать новую запись регистра (кнопка Создать), где указать дату начала нового налогового периода, с которого меняется объект УСН, и поменять положение переключателя Система налогообложения на Упрощенная (доходы) или Упрощенная (доходы минус расходы).

Меняя объект налогообложения, следует учитывать особенности налогового учета при упрощенной системе налогообложения и связанные с этим переходные моменты.

Налоговый учет при УСН

Для целей исчисления налога, уплачиваемого при УСН, в соответствии со статьей 346.24 НК РФ налогоплательщики ведут учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Форма КУДиР утверждена приказом Минфина России от 22.10.2012 № 135н. C 01.01.2018 следует применять КУДиР в обновленной редакции, с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н. В решениях «1С:Предприятие» поддерживается возможность ведения КУДиР по обновленной форме.

В целях применения УСН доходы и расходы признаются кассовым методом. Это означает, что:

- датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом (п. 1 ст. 346.17 НК РФ);

- расходами признаются затраты после их фактической оплаты с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ.

В программе отчет Книга учета доходов и расходов УСН заполняется автоматически на основании данных налогового учета расчетов при УСН. Налоговый учет расчетов при УСН организован в специальных регистрах подсистемы УСН. Это регистры накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (раздел II);

- Зарегистрированные оплаты основных средств (УСН);

- Книга учета доходов и расходов (НМА);

- Зарегистрированные оплаты нематериальных активов (УСН);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы при УСН;

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Прочие расчеты.

А также регистры сведений:

- Расчет налога, уплачиваемого при УСН;

- Расшифровка КУДиР;

- Первоначальные сведения НМА (налог. учет УСН);

- Первоначальные сведения ОС (налог. учет УСН).

Записи в специальных регистрах УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются операции.

При УСН «доходы минус расходы» в КУДиР учитываются доходы и расходы, уменьшающие доходы (ст. 346.16 НК РФ). Для целей налогового учета задействуется большинство регистров подсистемы УСН.

При УСН «доходы» в КУДиР учитываются доходы и расходы, уменьшающие сумму исчисленного налога (п. 3.1 ст. 346.21 НК РФ). Налоговый учет ведется только с использованием регистров:

- Книга учета доходов и расходов (раздел I) (в части доходов);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Расчет налога, уплачиваемого при УСН.

1С:ИТС

Подробнее о том, как организовать налоговый учет при УСН, см. раздела «Бухгалтерский и налоговый учет».

При переходе с УСН «доходы минус расходы» на УСН «доходы» часть регистров подсистемы УСН просто перестает использоваться.

Переход на УСН «доходы минус расходы» сложнее: подключаются незадействованные ранее регистры, и в некоторых случаях по ним необходимо ввести начальные остатки для корректного ведения налогового учета.

Какие это могут быть случаи? Прежде чем ответить на этот вопрос, рассмотрим особенности признания расходов при смене объекта УСН на «доходы минус расходы».

Признание расходов при смене объекта УСН

По общему правилу при переходе налогоплательщика с УСН «доходы» на УСН «доходы минус расходы» расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при расчете налоговой базы не учитываются (п. 4 ст. 346.17 НК РФ).

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Материальные расходы признаются при УСН в момент погашения задолженности, то есть на дату списания денежных средств с расчетного счета налогоплательщика или выплаты из кассы (пп. 1 п. 2 ст. 346.17 НК РФ). Следовательно, если сырье и материалы приобретены в период, когда объектом налогообложения являются доходы, но фактически средства в оплату перечислены контрагенту после смены объекта обложения, такие расходы можно учесть после перехода на УСН «доходы минус расходы» (письмо Минфина России от 26.05.2014 № 03-11-06/2/24949).

В бухгалтерском учете материально-производственные запасы (МПЗ) списываются в расходы в момент отпуска в производство или при ином выбытии. Списание производится в оценке, установленной учетной политикой организации (по себестоимости каждой единицы, по средней себестоимости или способом ФИФО) (п. 16 ПБУ 5/01 «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“», утв. приказом Минфина России от 09.06.2001 № 44н).

Расходы по оплате товаров, приобретенных с целью перепродажи, учитываются в расходах по мере их реализации (пп. 2 п. 2 ст. 346.17 НК РФ), так же как и в бухгалтерском учете. Поэтому, если товары оплачены в период применения УСН «доходы», а реализованы после перехода на УСН «доходы минус расходы», стоимость таких товаров может быть учтена в расходах (письмо Минфина России от 31.12.2013 № 03-11-06/2/58778).

Расходы на приобретение (изготовление) основных средств учитываются с момента ввода их в эксплуатацию. В течение года расходы принимаются за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ).

Если объекты ОС были приобретены, оплачены и введены в эксплуатацию во время применения УСН «доходы», расходы на их приобретение налогоплательщик признать не сможет.

Налоговую базу на такие объекты правомерно уменьшать только в случае, когда основное средство оплачено и приобретено в период применения объекта обложения «доходы», а ввод в эксплуатацию осуществлен после смены объекта обложения (см. письма Минфина России от 18.10.2017 № 03-11-11/68187, от 24.07.2013 № 03-11-11/29209).

Может быть и обратная ситуация, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа. В этом случае организация после перехода на УСН «доходы минус расходы» имеет право учесть в составе расходов стоимость указанного ОС в части, оплачиваемой после изменения объекта налогообложения (письмо Минфина от 09.12.2013 № 03-11-06/2/53560).

Рассмотрим, как эти ситуации отражаются в «1С:Бухгалтерии 8» (ред. 3.0).

Переход на УСН «доходы минус расходы» в «1С:Бухгалтерии 8»

Чтобы поменять объект налогообложения с «доходы» на «доходы минус расходы», недостаточно в регистре Система налогообложения установить переключатель в положение Упрощенная (доходы минус расходы). Для разного вида расходов в программе потребуется ввести начальные остатки по регистрам налогового учета на конец года, то есть перед переходом на УСН «доходы минус расходы». Перед вводом остатков должны быть выполнены все регламентные операции закрытия месяца за декабрь, включая Реформацию баланса.

ПОМОЩНИК ВВОДА ОСТАТКОВ

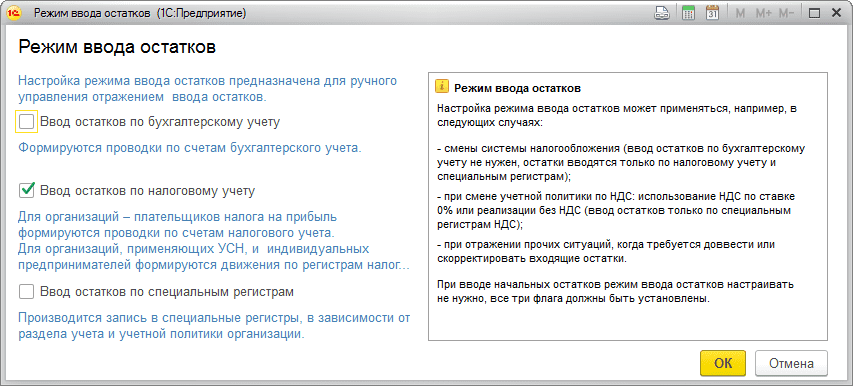

Для ввода начальных остатков в «1С:Бухгалтерии 8» редакции 3.0 предназначена специальная обработка Помощник ввода начальных остатков (раздел Главное — Помощник ввода остатков).

Обратите внимание на гиперссылку Дата ввода остатков. Если по организации уже были введены остатки, то дата ввода остатков заполнена, и изменять ее нельзя. После изменения даты ввода остатков старые документы ввода остатков будут перенесены на новую дату, а регламентные операции, входящие в обработку Закрытие месяца, за период, предшествующий дате ввода остатков, перестанут выполняться.

Если дата остатков не установлена, то ее нужно установить на конец года, предшествующего началу учета в программе. Затем в форме помощника следует выбрать счет учета, по которому вводятся остатки, войти в соответствующий раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков по кнопке Режим ввода остатков необходимо перейти в форму режима ввода остатков и установить флаг в положение Ввод остатков по налоговому учету. Флаги Ввод остатков по бухгалтерскому учету и Ввод остатков по специальным регистрам должны быть отключены (рис. 2).

Рис. 2. Режим ввода остатков

После установки режима ввода остатков для каждого нового документа можно поменять дату ввода остатков: ее следует установить концом года, перед сменой объекта УСН. По каким бухгалтерским счетам и по каким разделам учета необходимо вводить остатки? Рассмотрим конкретные ситуации.

РАСХОДЫ НА ОПЛАТУ ТРУДА

Чтобы расходы в налоговом учете учитывались корректно, потребуется ввести начальные остатки по начисленной и невыплаченной зарплате, а также по страховым взносам.

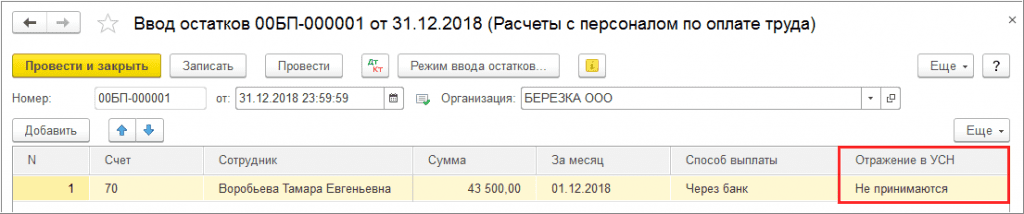

Пример 1

В 2018 году ООО «Березка» применяет УСН с объектом налогообложения «доходы». С 2019 года ООО «Березка» переходит на объект «доходы, уменьшенные на величину расходов». Начисленную зарплату и страховые взносы за декабрь 2018 года ООО «Березка» выплачивает в январе 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 70 «Расчеты с персоналом по оплате труда», войти в одноименный раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков остатки по счету 70 на конец года, предшествующего переходу, вводятся в разрезе всех сотрудников. Чтобы декабрьская зарплата не учитывалась в расходах при выплате (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), в поле Отражение в УСН следует выбрать значение Не принимаются (рис. 3).

Рис. 3. Ввод остатков по зарплате

При проведении документ сформирует движения по регистрам Прочие расчеты и Расходы при УСН.

Аналогичным образом необходимо ввести начальные остатки по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента», а также по всем задействованным субсчетам счета 69 «Расчеты по социальному страхованию и обеспечению».

В январе 2019 года после отражения в программе выплаты зарплаты за декабрь прошлого года наряду с регистром бухгалтерии формируются движения в регистрах накопления подсистемы УСН:

- Книга учета доходов и расходов (раздел I);

- Прочие расчеты;

- Расходы при УСН.

При этом в регистре Книга учета доходов и расходов (раздел I) расходы для целей УСН не отражаются.

Если проводки по зарплате выгружаются из внешней программы сводно, то остатки по счету 70 вводить не нужно.

В этом режиме работы расходы на зарплату в регистрах УСН не учитываются и автоматически не признаются. При этом остатки по налогам и взносам нужно вводить в любом случае.

Расходы на оплату труда автоматически будут отражаться в КУДиР, начиная с выплат за январь 2019 года.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ

Сначала рассмотрим пример, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа.

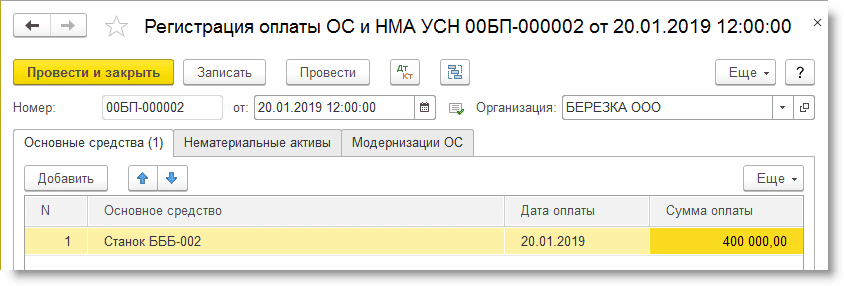

Пример 2

ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобретает и вводит в эксплуатацию станок стоимостью 800 000 руб. В декабре 2018 года ООО «Березка» оплачивает только половину стоимости станка. Оставшаяся сумма перечисляется поставщику в январе 2019 года после перехода на УСН «доходы минус расходы».

Оплату станка в декабре 2018 года и в январе 2019 года можно отразить документами учетной системы Списание с расчетного счета, а приобретение — документом Поступление (акт, накладная) с видом операции Основные средства. При этом компания сможет учесть в расходах только 400 000 руб., то есть сумму, уплаченную в 2019 году (письмо Минфина России от 09.12.2013 № 03-11-06/2/53560).

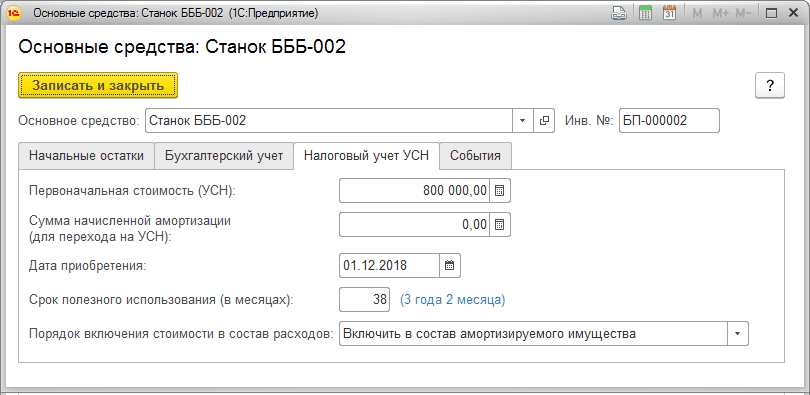

В отношении данного объекта, принятого к учету в период применения УСН «доходы», необходимо ввести остатки по налоговому учету и зарегистрировать оплату 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 01.01 «Основные средства в организации», войти в раздел учета Основные средства и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме Основные средства необходимо выбрать основное средство из одноименного справочника. Несмотря на то, что использоваться будут только сведения для целей налогового учета УСН, в документе требуется заполнить данные на всех закладках формы.

На закладке Начальные остатки по данным бухгалтерского учета указывается первоначальная стоимость объекта, стоимость на момент ввода остатков, накопленная амортизация и способ отражения расходов по амортизации.

На закладке Бухгалтерский учет указываются общие сведения и параметры амортизации ОС, которые соответствуют сведениям, указанным при вводе в эксплуатацию документом Принятие к учету ОС.

На закладке Налоговый учет заполняются поля (рис. 4):

- Первоначальная стоимость (УСН) — указывается стоимость станка (800 000 руб.);

- Сумма начисленной амортизации (для перехода на УСН) — указывается нулевая сумма;

- Дата приобретения — указывается дата поступления ОС в соответствии с первичными документами поставщика;

- Срок полезного использования в месяцах (соответствует сроку, указанному при принятии к учету);

- Порядок включения стоимости в состав расходов — выбирается значение Включить в состав амортизируемого имущества (п. 4. ст. 346.16 НК РФ).

Рис. 4. Ввод остатков по ОС для целей налогового учета УСН

На закладке События указывается дата принятия к учету ОС и реквизиты документа, с помощью которого ОС введен в эксплуатацию.

При проведении документ сформирует движения по регистру Первоначальные сведения ОС (налог. учет УСН).

Для регистрации оплаты основных средств и нематериальных активов в программе предназначен документ Регистрация оплаты ОС и НМА для УСН (раздел ОС и НМА) (рис. 5).

Рис. 5. Регистрация оплаты ОС

При проведении документ сформирует запись регистра Зарегистрированные оплаты основных средств (УСН).

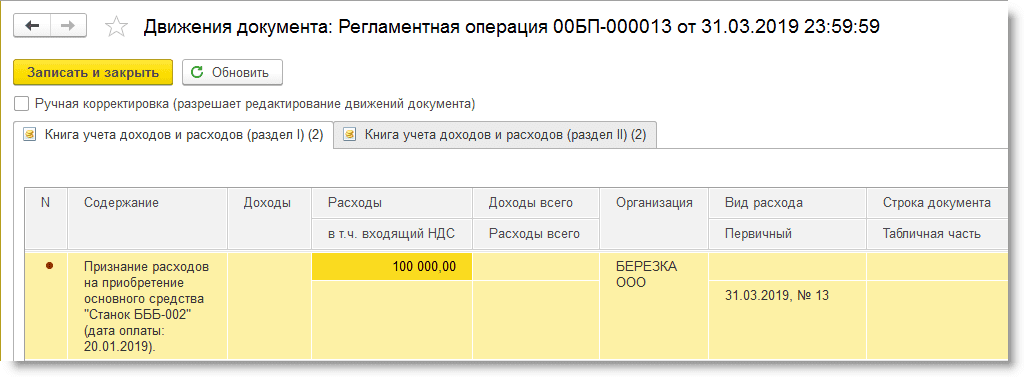

По условиям Примера 2 расходы на приобретение станка учитываются в целях определения налоговой базы в I, II, III и IV квартале 2019 года равными частями по 100 000 руб. (400 000 руб. / 4).

Расходы на приобретение основного средства для целей УСН в программе признаются в конце каждого квартала при выполнении регламентной операции Признание расходов на приобретение ОС для УСН, входящей в обработку Закрытие месяца. При проведении данной регламентной операции вносятся записи о расходах на приобретение основных средств в регистры налогового учета Книга учета доходов и расходов (раздел I) (рис. 6) и Книга учета доходов и расходов (раздел II).

Рис. 6. Признание расходов на приобретение ОС

Теперь рассмотрим пример, когда основное средство было приобретено и оплачено в период применения УСН «доходы», а введено в эксплуатацию после смены объекта.

Пример 3

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела и оплатила станок стоимостью 485 000 руб. С 2019 года ООО «Березка» перешла на УСН «доходы минус расходы». В январе 2019 года станок введен в эксплуатацию.

Оплату станка в декабре 2018 года можно отразить документом Списание с расчетного счета.

Поскольку ОС поступило в одном периоде, а введено в эксплуатацию — в другом, следует воспользоваться двумя разными документами программы из раздела ОС и НМА:

- в декабре 2018 года — Поступление (акт, накладная) с видом операции Оборудование;

- в январе 2019 года – Принятие к учету ОС. На закладке Налоговый учет (УСН) можно сразу же зарегистрировать оплату 2018 года.

При проведении документа Принятие к учету ОС формируются движения в регистрах подсистемы УСН, поэтому, в отличие от Примера 2, ввод остатков не требуется.

Поскольку основное средство введено в эксплуатацию в периоде УСН «доходы минус расходы», то в соответствии с письмом Минфина России от 18.10.2017 № 03-11-11/68187 расходы на приобретение данного объекта ОС можно учесть при расчете налога в 2019 году. По условиям Примера 3 расходы на приобретение станка автоматически признаются в I, II, III и IV квартале 2019 года равными частями по 121 250 руб. (485 000 руб. / 4).

МАТЕРИАЛЬНЫЕ РАСХОДЫ

Рассмотрим пример учета материальных расходов при смене объекта УСН.

Пример 4

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела материалы на общую сумму 20 000 руб. В этом же месяце материалы были списаны на общехозяйственные расходы. Оплата за материалы была перечислена поставщику в 2019 году после перехода на УСН «доходы минус расходы».

Поступление материалов отражается документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки), а списание материалов на расходы – документом Требование-накладная (раздел Склад). В период применения УСН «доходы» ни тот, ни другой документ не делают движений в регистры подсистемы УСН. Чтобы стоимость материалов была учтена в момент их оплаты в 2019 году (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), для целей налогового учета необходимо ввести начальные остатки.