Содержание

- 4. Учет материалов на складах и в бухгалтерии.

- Учет материалов на складе и в бухгалтерии

- Порядок организации учета ТМЦ

- Перечень основных складских документов

- Зачем нужно

- Этапы учета и их документирование

- Почему некоторые формы совпадают

- Что значит «ценная бумага» в учете склада

- Как правильно организовать учет ТМЦ на складе и документооборот

- Складской учет: что это такое и зачем он нужен

- Документация на складе

- Как выбрать ПО для автоматизации складского учета

- Что следует дополнительно учесть при организации складского учета

- Складской учет в Excel – программа без макросов и программирования

- Как вести складской учет в Excel?

- Таблица Excel «Складской учет»

4. Учет материалов на складах и в бухгалтерии.

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов. В ярлыке указывают наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов.

Учет движения и остатков материалов осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым и осуществляют его только в натуральном выражении. Карточки открывают в бухгалтерии и записывают в ней номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и срок годности. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка материалов. Запись в карточках кладовщик делает на основании первичных документов в день совершения операций. После каждой записи выводят остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов. Если остаток материалов будет выше или ниже установленной нормы запасов, то заведующий складом обязан сообщить об этом в отдел снабжения.

Ведение учета материалов допускается также в книге учета материалов, которая содержит те же реквизиты, что и карточки учета материалов.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию; сюда же передают лимитно-заборные карты по мере использования лимита, но не позднее 1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных организациях (пункты, отделения, заводы) материально ответственные лица (заведующие пунктами и отделениями, мастера заводов) составляют месячные отчеты об остатках и. движении материалов в подотчете и представляют их в бухгалтерию. В отчетах содержатся сведения об остатках материалов на начало месяца, их поступлении, расходе и остатке на конец месяца. В отчетах мастеров заводов наряду с фактическим расходом материалов указывают их расход по норме.

Бухгалтерия систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе, а также сверяет свои записи по учету материалов с записями, ведущимися на складе (кладовой). Учет материалов в бухгалтерии. Все первичные документы по движению материалов со складов и подразделений организации поступают в бухгалтерию. Именно на этой стадии учетного процесса работники бухгалтерии обязаны осуществлять действенный контроль за законностью, целесообразностью и правильностью документального оформления операции по движению материалов. После проверки первичные документы подвергаются таксировке (умножением количества материалов на цену).

Существует несколько вариантов учета материалов в бухгалтерии. При первом варианте в бухгалтерии открывают на каждый вид и сорт материалов карточки аналитического учета, в которых записывают на основании первичных документов операции по поступлению и расходу материалов. Учет материалов в карточках ведут в натуральном и денежном выражении. По окончании месяца по итоговым данным всех карточек составляют сортовые количественно-суммовые оборотные ведомости аналитического учета и сверяют их с оборотами и остатками на соответствующих синтетических счетах и данными карточек складского учета.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов.

При втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек аналитического учета. Но учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов.

Более прогрессивным является оперативно-бухгалтерский или сальдовый метод учета материалов. При сальдовом методе бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах.

Ежедневно или в другие установленные сроки (как правило, не реже одного раза в неделю) работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на первое число месяца по каждому номенклатурному номеру материалов из карточек складского учета в ведомость учета остатков материалов на складе (без оборотов прихода и расхода).

После проверки и визирования работником бухгалтерии ведомость остатков передают в бухгалтерию, где остатки материалов таксируют по твердым учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу. При сальдовом методе учета материалов поступившие в бухгалтерию первичные документы по движению материалов после их проверки и таксировки раскладываются в контрольной карточке отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов. По данным контрольной картотеки документов составляется ежемесячная статистическая отчетность о движении и остатках важнейших видов материалов и топлива. Кроме того, по истечении месяца картотеку используют для составления групповых оборотных ведомостей в суммовом выражении по каждому складу в отдельности. Таких групп бывает несколько десятков (вместо тысяч наименований материалов). Данные этих ведомостей сверяют со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

Сальдовый метод учета материалов является одним из наиболее эффективных, особенно в условиях ручной обработки учетных данных и малой механизации учета.

Учет материалов на складе и в бухгалтерии

Перемещение материальных ценностей внутри отделов одного предприятия или между разными субъектами хозяйствования должно быть подкреплено приходно-расходными документами. Учет материалов на складе и в бухгалтерии может быть организован на базе унифицированных бланков или с использованием самостоятельно разработанных на их основе шаблонов. От правильности оформления в учетных регистрах каждой операции зависит признание или непризнание контролирующими органами конкретного действия экономически обоснованным.

Порядок организации учета ТМЦ

Задачи, которые должны решать системой материального учета таковы:

- своевременность фиксации актов хозяйственной деятельности;

- полнота раскрытия всей существенной учетной информации;

- контроль списания и перемещения активов;

- повышение эффективности управления ресурсной базой.

Складской учет базируется на отслеживании количественных и качественных показателей по всей номенклатуре ценностей. В бухгалтерии же используют систему приведения любых значений к единому денежному измерителю: все активы отражают, как правило, не в натуральных измерителях, а в стоимостных.

Основу для бухгалтерских записей составляет складской учет материалов. Документооборот организовывают с привязкой к номенклатурной группе активов.

Аналитику в бухгалтерском учете следует вести по видам ценностей и по местам, где эти активы хранят. Все операции с материалами и сырьевыми ресурсами отражают по активному синтетическому счету 10. Корреспонденции составляют с участием счетов:

- затрат;

- расчетов с контрагентами;

- счетами по обозначению недостач.

Порядок и правила приходования и списания материалов, который применяет субъект хозяйствования, утверждают во внутренних нормативных положениях (например, в учетной политике).

Ценности, отгружаемые поставщиками в места хранения на территории предприятия-покупателя, показывают в бухгалтерии по учетной цене или в размере фактической себестоимости. При этом в стоимость закладывают полный комплекс издержек, которые были понесены покупающей стороной при реализации сделки купли-продажи.

Также см. «Как производят списание материалов».

Методы оценивания материалов, которые отпускают с мест хранения для дальнейшей переработки или передачи третьим лицам, перечислены в ПБУ 5/01:

- по усредненной себестоимости, которая скалькулирована для всех позиций конкретной номенклатурной группы;

- ФИФО;

- по индивидуально подсчитанной себестоимости для отдельно взятого изделия, которое может быть признано уникальным.

Система документального оформления операций по перемещению материальных ценностей должна соответствовать критериям первичных учетных бланков согласно Закону от 06.12.2011 г. № 402-ФЗ.

| Операция | Документ (унифицированная форма) | Что отразить | Действия сотрудников | |

|---|---|---|---|---|

| Склад | Бухгалтерия | |||

| Поступление материалов на склад | Документы от поставщика (накладные, счета, ж/д накладные, счета-фактуры)

М-2, М-2а – доверенности на получение |

Вид и количество содержащихся в партии материалов

Их стоимость по цене поставщика |

Сверка сопроводительных документов с фактическим наличием материалов в партии и заказом на поставку | – |

| М-17 – карточка складского учета материалов | Дата поступления и количество поступивших материалов | Заполняет сотрудник склада

Ведут по каждому виду материалов |

По учетной цене партии оформляют проводки по расчету с поставщиками и поступлению ТМЦ на баланс | |

| М-4 – приходный ордер | Информация о принятых материалах | Оформляет сотрудник склада при приеме | ||

| М-7 – акт о приемке | Информация о расхождениях в поставке | Оформляет сотрудник склада при приеме | ||

| Отпуск со склада в производство | Распоряжение на отпуск со склада, М-11 – требование-накладная | Количество по каждому виду отпускаемого материала | Выдача материалов

Запись в карте складского учета |

|

| М-8 – лимитно-заборная карта | Лимит забора материалов

Наименование Количество |

Выдача с учетом лимита

Запись в карте складского учета |

||

| М-17 – карточка складского учета материалов | Дата и количество выбывающих материалов

Основание выбытия |

Записывают данные о количестве выбывших материалов | Проводки по списанию со складского учета и переводу материалов в производство | |

| Отпуск со склада в обособленное подразделение | М-15 – накладная на отпуск на сторону | Количество по каждому виду отпускаемого материала | Отметка о выдаче в карточке складского учета материалов М-17 | Проводки по списанию со складского учета и переводу в обособленное подразделение |

| Списание материалов со склада | Акт о списании | Содержит информацию о количестве списываемого материала каждого вида, указывается причина к списанию:

|

Отметка о списании в карточке складского учета материалов М-17 | Проводки по списанию с баланса материалов согласно акту |

| Сверка наличия материалов с данными бухучета | МХ-20 (20а) – отчет о движении товарно-материальных ценностей в местах хранения | Записи за отчетный период по каждому приходу и расходу материалов | Оформляют на складе по запросу бухгалтерии | Сверка полноты и своевременности отражения движения материалов в документах и предоставления данных по ним в бухгалтерию |

| М-17 – карточка складского учета материалов | Данные по фактическому количеству материала | Ведут на складе с выведением остатка при движении материалов | ||

Также см. «Учет ТМЦ в бухгалтерии: проводки и документы».

Перечень основных складских документов

Складские документы — это комплекс бумаг, фиксирующих приход, передвижение и выбытие ТМЦ, который необходим для строгой организации учета на предприятии.

Если в организации (особенно производственной или торговой) используется большое количество товарно-материальных ценностей, их необходимо упорядоченно хранить. Правильная организация складского учета на предприятии — залог беспроблемной работы и прозрачного ведения бухгалтерии.

Зачем нужно

Когда выделено помещение для целей хранения и назначены ответственные лица, пора переходить к самому сложному — документообороту. Если первые два действия, скорее, организационные, то последнее — учетное. Очевидно, что бухгалтерский учет, складской учет и другие виды всегда тесно связаны.

Рассмотрим такие вопросы:

- что относится к складским документам;

- в каких ситуациях используется каждый из них;

- где взять шаблон.

Сразу начнем с последнего пункта. Список основных складских документов и их формы содержатся в Приложении 2 к Приказу Минфина России № 52н от 30.03.2015. Но они обязательны только для бюджетных организаций. Частные фирмы имеют право разрабатывать собственные бланки, хотя обращение к готовым не возбраняется. Скачайте их в таблице.

Этапы учета и их документирование

Работнику склада предстоит иметь дело со множеством форм. Выстроим логическую последовательность на основе этапов учета.

Таблица. Перечень складских документов.

|

Компонент учета |

Что это |

Образцы складских документов |

Зачем нужны |

Количество экземпляров |

|

Поступление |

Товарная накладная |

Узнать полную информацию о поступающих ТМЦ |

Два: один — у продавца, второй — у покупателя |

|

|

Накладная на отпуск материалов на сторону |

Получить ТМЦ с другого адреса |

|||

|

Приходный ордер |

Зафиксировать прибытие |

Один с подписями кладовщика и экспедитора |

||

|

Акт о расхождении |

Задокументировать несоответствие по количеству и качеству |

Четыре: для продавца, покупателя, транспортной компании и в приложение к претензии |

||

|

Чек из кассового аппарата |

Фискальный чек |

Подтвердить факт покупки |

Два: один — для покупателя, второй — для ФНС |

|

|

Складская ведомость, акт, справка |

Прочие |

Доказать факт прибытия ТМЦ в случае поступления иным способом |

||

|

Фактический учет |

Партионная карта |

Учесть товары одного наименования или прибывшие одной машиной |

Два: один остается на складе, второй идет в бухгалтерию |

|

|

Карточка учета материалов |

Учесть материалы по сортам и видам |

Один |

||

|

Внутреннее перемещение |

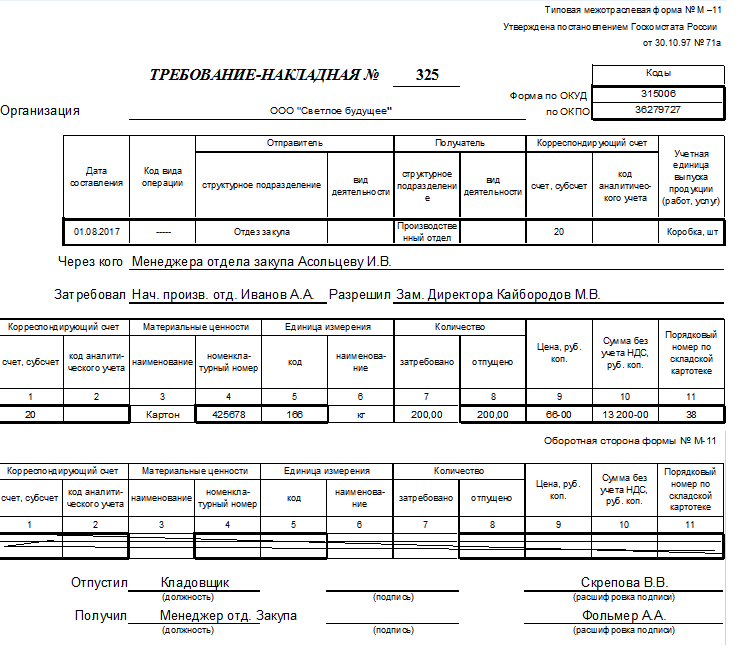

Требование-накладная |

Подтвердить перемещение ТМЦ внутри организации (между отделами) |

Два: один остается в отпускающем отделе, другой идет на склад |

|

|

Инвентаризация |

Приказ о проведении инвентаризации |

Инициировать проверку с указанием причины |

Один — для председателя инвентаризационной комиссии |

|

|

Инвентаризационная опись |

ИНВ-3 |

Отразить фактическое наличие ТМЦ |

Два: один — для МОЛ, другой идет в бухгалтерию |

|

|

Сличительная ведомость |

ИНВ-19 |

Зафиксировать отклонение от учетных показателей |

||

|

Ведомость учета результатов инвентаризации |

ИНВ-26 |

Оформить результаты |

Два: один остается на складе, второй идет в бухгалтерию |

|

|

Хранение |

Акт о приеме-передаче ТМЦ на хранение |

МХ-1 |

Оформить принятие по договору хранения |

В соответствии с договором |

|

Журнал учета ТМЦ, сданных на хранение |

МХ-2 |

Подтвердить отсутствие претензий у поклажедателя |

Один |

|

|

Выбытие |

Лимитно-заборная карта |

М-8 |

Отразить отпуск материалов при наличии лимитов |

Два: один остается на складе, другой идет в принимающий отдел |

|

Накладная на отпуск материалов на сторону |

М-15 |

Передать ТМЦ по другому адресу |

Два: один — у продавца, второй — у покупателя |

|

|

Требование-накладная |

М-11 |

Подтвердить перемещение ТМЦ внутри организации (между отделами) |

Два: один остается на складе, другой идет в принимающий отдел |

|

|

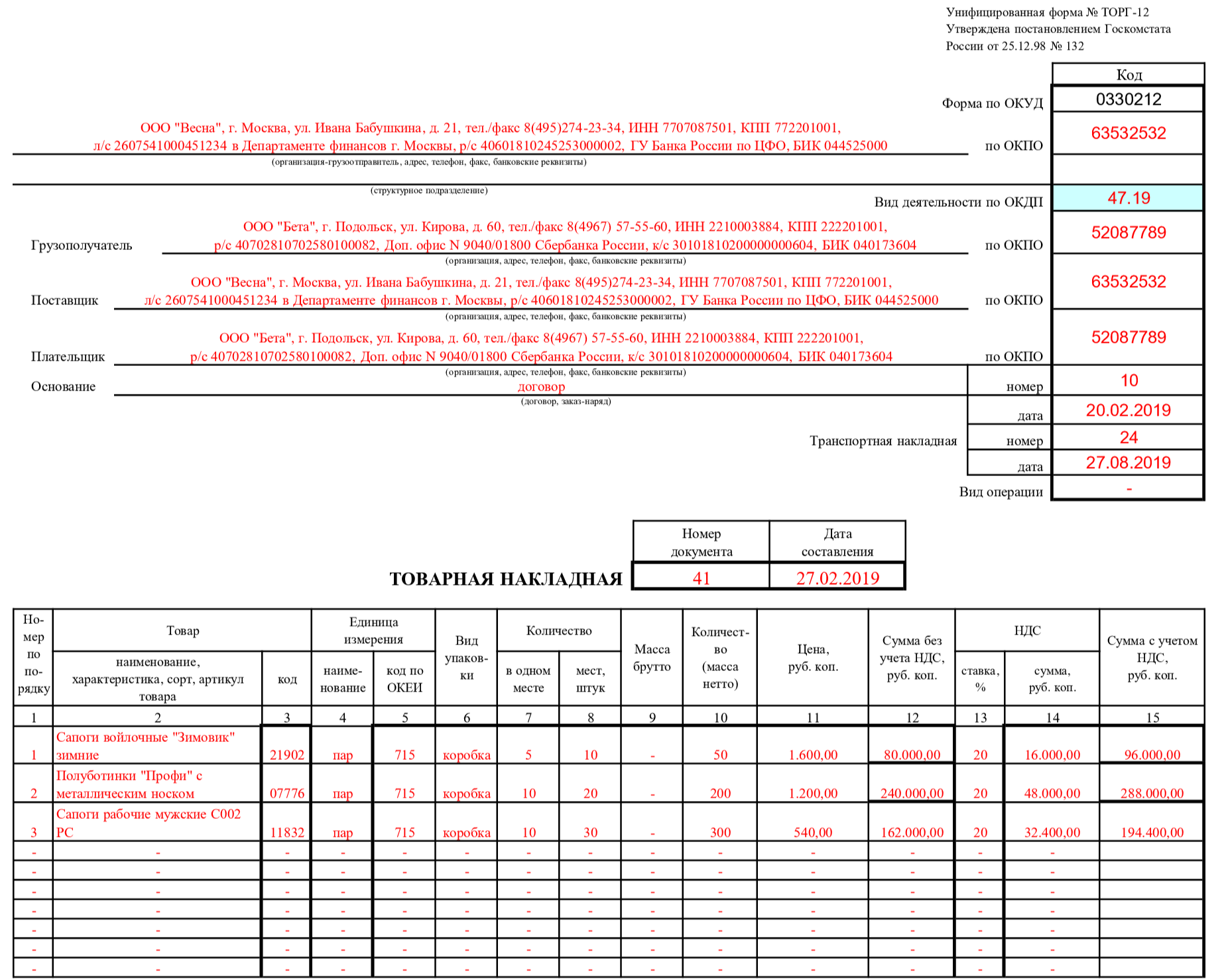

Товарная накладная |

ТОРГ-12 |

Предоставить полную информацию о поступающих ТМЦ |

Два: один — у продавца, второй — у покупателя |

Почему некоторые формы совпадают

Из таблицы видно, что при поступлении и выбытии используются одни и те же формы. Разница состоит в том, что складская накладная ТОРГ-12 и накладная на отпуск материалов на сторону М-15 заполняются разными сторонами. При поступлении эта функция возлагается на отправляющую сторону, при выбытии — на сотрудников склада.

То же самое касается требования-накладной М-11. При внутреннем перемещении ее оформляют в подразделении, при выбытии — на складе.

Что значит «ценная бумага» в учете склада

Обратимся к статье 912 Гражданского кодекса. Из нее понятно, какие складские документы являются ценными бумагами. К ним относятся:

- двойное складское свидетельство;

- каждая из его частей в отдельности;

- простое складское свидетельство.

Все они являются доказательствами принятия товаров на хранение, выдаваемыми на руки владельцу этих ТМЦ. В дальнейшем обладатель может брать под них кредиты или давать товары в залог.

Как правильно организовать учет ТМЦ на складе и документооборот

Правильно поставленный складской учет и документооборот склада позволяет эффективно вести бизнес в современных условиях. Почти любая торговая или производственная организация имеет склад — с большими или малыми площадями, с широким или минимальным ассортиментом размещаемых там товаров, сырья или материалов. Во всех случаях, вне зависимости от масштабов предприятия, необходим эффективный учет складских активов — рассмотрим, что он представляет собой и какими средствами может быть осуществлен.

Складской учет: что это такое и зачем он нужен

Складской учет — совокупность процедур, направленных на документирование различных складских операций. К числу основных относятся:

- прием товара (сырья, материала) от поставщика;

- размещение товара;

- перемещение товара между складами (и иными смежными подразделениями);

- отпуск товара со склада в тех или иных целях (на отгрузку, в производство).

Эти операции могут быть различным образом детализированы. Например, прием товара, как правило, включает:

- оприходование товара (сырья, материала) от поставщика;

- принятие товара к учету;

- проверку товара на предмет соответствия фактических характеристик поставки тем, что заявлены в сопроводительной документации.

Видео — складской учет и товародвижение в сервисе SUBTOTAL ():

Благодаря учету складских операций хозяйствующий субъект получает возможность:

- Осуществлять контроль:

- над текущими товарными остатками (зная, что, где и в каком количестве лежит);

- над значимыми потребительскими статусами товара (например, сроками его годности);

- над перемещением товаров на склад, в рамках склада, между складом и другими подразделениями (зная, что, куда и в каком количестве принято или отпущено).

- Оптимизировать (с использованием данных, которые отражены в учетной документации по таким операциям):

- комплектность запасов на складах, в торговом зале (на производстве);

- объемы продаж;

- схемы организации хранения товаров;

- процедуры взаимодействия с поставщиками;

- оборачиваемость товаров.

Также учет способствует увеличению прозрачности операций — с точки зрения их приспособленности к контролю на предмет несанкционированных действий работников, выявления и корректировки допускаемых ими ошибок.

Складской учет может быть:

- номенклатурным (когда объектом учета является отдельно взятая товарная позиция);

- сортовым (когда дополнительными объектами учета становятся различные категории («сорта»), в которые могут быть объединены товары разных позиций;

- партийным (когда в учет вводятся еще более масштабные единицы («партии»), объединяющие в себе несколько категорий товаров).

Безусловно, указанные варианты учета могут применяться поочередно в зависимости от конкретного участка управления складом (и, таким образом, дополнять друг друга). Для малого предприятия характерны участки с преимущественно номенклатурным учетом. Чем больше бизнес, тем больше появляется участков с сортовым и партийным учетом.

Видео — особенности ведения и организации складского учета на предприятии:

Вне зависимости от типа учета на предприятиях применяются унифицированные формы документации складских операций. Их применение обусловлено не только решением указанных выше задач, которые связаны с контролем и оптимизацией склада, но также требованиями в части бухучета (который обязаны вести все хозяйствующие субъекты в статусе юридических лиц).

Документация на складе

Перечни складских документов, используемых российскими предприятиями, по преимуществу унифицированы. Это обусловлено тем, что большинство из таких форм должно соответствовать требованиям Закона № 402-ФЗ о бухучете (). Унифицированные как раз соответствуют, и нет необходимости искать им альтернативу.

Можно отметить, что каждый складской документ (группа однотипных документов), как правило, относится к определенной складской операции (или последовательности операций). Так, на российских складах используются:

- При документировании приема товара:

- накладная от поставщика (на ее основе приходуется товар);

- приходная накладная — оформляемая самим хозяйствующим субъектом (используется для постановки поступившего товара на учет);

- товарно-транспортная накладная — составляемая по унифицированной форме № 1-Т (используется для документирования приема-передачи товара, который доставлен на том или ином транспортном средстве);

- приходный ордер по форме М-4 (используется для учета товаров, поступивших непосредственно на склад и оформляется, как правило, на основании накладных);

- акт о приемке материалов по форме М-7 (используется при расхождениях по фактическим и заявленным характеристикам поставки);

- акт о приемке по форме ТОРГ-1 (используется после полной проверки заявленных характеристик поставки и удостоверения ее соответствия фактической);

- акт о расхождениях по форме ТОРГ-2 (используется, если расхождения все-таки были).

- При документировании размещения товара:

- товарный ярлык по форме ТОРГ-11 (отражает основные характеристики товара и его количество, нужен при составлении инвентаризационных описей);

- карточка учета материалов по форме М-17 (применяется для учета поступления и выбытия материалов относительно места их размещения).

- При документирования перемещения товара:

- накладная по форме М-11 (используется при документировании перемещения товаров в рамках различных подразделений организации);

- накладная по форме ТОРГ-13 (используется при перемещении товаров между вышестоящей и головными структурами холдинга или иной корпоративной структуры подчинения одного хозяйствующего субъекта другому).

- При документировании отпуска товара со склада:

- накладная по форме М-15 (используется при отправке товаров в другую организацию либо при осуществлении их продажи);

- накладная по форме ТОРГ-12 (используется при продаже товаров непосредственно со склада);

- акт о списании по форме ТОРГ-16 (применяется, если товар теряет потребительские качества и подлежит списанию).

Пример практического сценария применения указанной документации:

- Экспедитор, доставивший товар от поставщика, отдает человеку, работающему на приемке в принимающей организации, товароспроводительные документы.

- Человек от принимающей организации смотрит эти документы, оформляет необходимые накладные, регистрирует их в установленном порядке.

- Товары перемещаются на склад, на них оформляется приходная накладная.

- В отношении размещенных товаров периодически производится инвентаризация — силами инвентаризационной комиссии (использующей различные описи).

- Товары перемещаются со склада в производство — и это удостоверяется накладной ТОРГ-12.

Указанные выше основные (безусловно, приведенный выше перечень — не исчерпывающий) документы, таким образом, отражают факт совершения тех или иных операций с товаром в рамках его движения на складе (и относительно склада). Совершает эти действия, очевидно, человек (или машина, если склад роботизирован — но программируется она до того тоже человеком, и он обеспечивает воспроизведение машиной типичных действий людей). Эти действия (как и процедуры их документирования) занимают определенное время и требуют определенных трудовых вложений.

Видео — как индивидуальному предпринимателю вести складской учет в сервисе Моё дело ():

Соответственно, в интересах хозяйствующего субъекта — свести к минимуму временные и трудовые затраты, связанные:

- с осуществлением самих операций с товарами в рамках склада;

- с документированием данных операций в различных учетных документах (как и практического использования таких документов впоследствии).

Решению двух указанных задач способствует автоматизация складского учета. То есть — применение программ, которые:

- ускоряют и оптимизируют процедуру заполнения и использования учетных документов;

- определяют (способствуют определению) наилучших алгоритмов осуществления складских операций (которым впоследствии рекомендуется или предписывается следовать работникам склада).

Очевидно, чем больше предприятие, тем более востребованной там будет оптимизация — по двум указанным направлениям как минимум. И, соответственно, автоматизация с помощью специальных компьютерных программ.

Таких на российском (как и на мировом) рынке — огромное количество. Попробуем выделить ключевые критерии, на которые можно ориентироваться при выборе подобных решений.

Как выбрать ПО для автоматизации складского учета

К числу базовых критериев можно отнести:

- Безусловно, как таковые функциональные возможности.

Основные возможности, которые от современной программы для складской автоматизации ждет потребитель:

- приспособленность к автоматическому заполнению унифицированных бланков и прочих учетных форм (как вариант, на основании ранее сформированных документов, данных бухучета, автоматизированных средств мониторинга движения товара — штрих-кодов, RFID-меток);

- приспособленность к быстрой выгрузке складских документов в распространенных файловых форматах — например, Excel;

- совместимость с внешними учетными модулями (например, программами линейки 1С);

- наличие возможности быстро рассылать документы по адресатам (как внутри компании, так и за ее пределами);

- наличие средств контроля над различными статусами товара («получен», «отправлен»), его количественными характеристиками («много», «мало», «закончился»), потребительскими свойствами («срок годности истекает»);

- возможность быстрого поиска нужных данных по поставщику;

- возможность быстрого поиска нужных данных по товарной позиции, «сорту», «партии»;

- приспособленность к удаленному управлению через интернет;

- приспособленность к расчету алгоритмов, на основании которых будут производиться складские операции;

- приспособленность к планированию закупок (отпуска), сведению к минимуму затоваривания;

- сбор статистики по складским операциям, их анализ;

- наличие инструментария для автоматизации;

- наличие системы мониторинга ошибок (при заполнении документов);

- приспособленность к отслеживанию физического перемещения товара (при наличии технических средств идентификации).

Представителям МСП может подойти решение, предлагаемое сервисом Мой Склад — .

- Отраслевую спецификацию.

Есть складские решения, наилучшим образом приспособленные к рознице. Есть — промышленные. Есть — те, которые разработаны специально для логистических организаций, у которых склады — основной тип инфраструктуры. Теоретически возможно найти универсальный продукт — но чем больше организация, тем более ее бизнес-процессы привязаны к отраслевой специфике складских операций. И тем большей в общем случае будет потребность в решениях, наилучшим образом приспособленных к определенному сегменту экономической деятельности.

- Приспособленность к интеграции складской программы с прочими средствам автоматизации управления предприятием.

Совершенно очевидно, что автоматизация склада тем более эффективна, чем более глубоко в инфраструктуре предприятия внедрены различные сопутствующие программно-аппаратные средства автоматизации учета операций — сканеры, ТСД, метки. Также играет роль то, насколько складская программа приспособлена к интеграции с такими средствами.

Специализированные многофункциональные программные продукты, предназначенные для решения основных задач, характерных для управления складом, образуют отдельную категорию решений — WMS (Warehouse Management System, то есть, программных продуктов, являющихся системами управления складом). В них указанный функционал, отраслевая спецификация и приспособленность к интеграции реализованы в полной мере.

Что следует дополнительно учесть при организации складского учета

При практическом внедрении программ автоматизации складского учета (и последующем их применении) имеет смысл обратить на следующие нюансы, характеризующие данную область управления предприятием:

- Использование складского ПО (и сопутствующих ему решений для автоматизации) требует определенной квалификации от работников.

Необходимо, таким образом, обеспечить заблаговременное их обучение навыкам работы с ПО — и лучше всего непосредственно на территории предприятия (чтобы показать сотрудникам наглядно работу программы в соотнесении со знакомыми им складскими операциями).

- Внедрению складского ПО должно предшествовать в достаточной мере длительное его тестирование — причем, в реальных условиях (опять же, в привязке к фактически осуществляемым складским операциями).

Если на предприятии традиционно применялся бумажный складской учет (или компьютерный, но не автоматизированный), то первое время бумажные операции по складскому учету будут вестись параллельно с электронными — при том, что вторые не будут иметь юридической силы (поскольку могут сопровождаться составлением документации с ошибками). А если не применялся (вообще нет опыта его ведения) — то производственные процедуры имеет смысл временно отложить, пока программа не будет протестирована (исключение — если ошибки в силу специфики производства не критичны, и вследствие их совершения у контрагентов не будет претензий).

- В штате предприятия (или на ближайшем аутсорсе) должен быть человек, в исключительной степени качественно разбирающийся в «глубоких» настройках складской программы — и готовый оперативно отреагировать на ситуацию, если она «заглючит» или заработает непредсказуемым образом.

При сбоях в складской программе, так или иначе, придется приостанавливать производство. Лучше всего, если пауза будет минимальной — но для этого нужные люди должны приступать к работе быстро.

Для ИП без наемных работников, продающих товары собственного производства, а также оказывающих услуги (выполняющих работы) предусмотрена отсрочка по ККТ до 2021 года с учетом поправок в Закон 54-ФЗ.

Ранее мы рассказывали что следует делать, если выявлена пересортица при инвентаризации.

Видео — складской учет в 1С:

Складской учет в Excel – программа без макросов и программирования

Складской учет в Excel подходит для любой торговой или производственной организации, где важно учитывать количество сырья и материалов, готовой продукции. С этой целью предприятие ведет складской учет. Крупные фирмы, как правило, закупают готовые решения для ведения учета в электронном виде. Вариантов сегодня предлагается масса, для различных направлений деятельности.

На малых предприятиях движение товаров контролируют своими силами. С этой целью можно использовать таблицы Excel. Функционала данного инструмента вполне достаточно. Ознакомимся с некоторыми возможностями и самостоятельно составим свою программу складского учета в Excel.

В конце статьи можно , которая здесь разобрана и описана.

Как вести складской учет в Excel?

Любое специализированное решение для складского учета, созданное самостоятельно или приобретенное, будет хорошо работать только при соблюдении основных правил. Если пренебречь этими принципами вначале, то впоследствии работа усложнится.

- Заполнять справочники максимально точно и подробно. Если это номенклатура товаров, то необходимо вносить не только названия и количество. Для корректного учета понадобятся коды, артикулы, сроки годности (для отдельных производств и предприятий торговли) и т.п.

- Начальные остатки вводятся в количественном и денежном выражении. Имеет смысл перед заполнением соответствующих таблиц провести инвентаризацию.

- Соблюдать хронологию в регистрации операций. Вносить данные о поступлении продукции на склад следует раньше, чем об отгрузке товара покупателю.

- Не брезговать дополнительной информацией. Для составления маршрутного листа водителю нужна дата отгрузки и имя заказчика. Для бухгалтерии – способ оплаты. В каждой организации – свои особенности. Ряд данных, внесенных в программу складского учета в Excel, пригодится для статистических отчетов, начисления заработной платы специалистам и т.п.

Однозначно ответить на вопрос, как вести складской учет в Excel, невозможно. Необходимо учесть специфику конкретного предприятия, склада, товаров. Но можно вывести общие рекомендации:

- Для корректного ведения складского учета в Excel нужно составить справочники. Они могут занять 1-3 листа. Это справочник «Поставщики», «Покупатели», «Точки учета товаров». В небольшой организации, где не так много контрагентов, справочники не нужны. Не нужно и составлять перечень точек учета товаров, если на предприятии только один склад и/или один магазин.

- При относительно постоянном перечне продукции имеет смысл сделать номенклатуру товаров в виде базы данных. Впоследствии приход, расход и отчеты заполнять со ссылками на номенклатуру. Лист «Номенклатура» может содержать наименование товара, товарные группы, коды продукции, единицы измерения и т.п.

- Поступление товаров на склад учитывается на листе «Приход». Выбытие – «Расход». Текущее состояние – «Остатки» («Резерв»).

- Итоги, отчет формируется с помощью инструмента «Сводная таблица».

Чтобы заголовки каждой таблицы складского учета не убегали, имеет смысл их закрепить. Делается это на вкладке «Вид» с помощью кнопки «Закрепить области».

Теперь независимо от количества записей пользователь будет видеть заголовки столбцов.

Таблица Excel «Складской учет»

Рассмотрим на примере, как должна работать программа складского учета в Excel.

Делаем «Справочники».

Для данных о поставщиках:

* Форма может быть и другой.

Для данных о покупателях:

* Обратите внимание: строка заголовков закреплена. Поэтому можно вносить сколько угодно данных. Названия столбцов будут видны.

Для аудита пунктов отпуска товаров:

Еще раз повторимся: имеет смысл создавать такие справочники, если предприятие крупное или среднее.

Можно сделать на отдельном листе номенклатуру товаров:

В данном примере в таблице для складского учета будем использовать выпадающие списки. Поэтому нужны Справочники и Номенклатура: на них сделаем ссылки.

Диапазону таблицы «Номенклатура» присвоим имя: «Таблица1». Для этого выделяем диапазон таблицы и в поле имя (напротив строки формул) вводим соответствующие значение. Также нужно присвоить имя: «Таблица2» диапазону таблицы «Поставщики». Это позволит удобно ссылаться на их значения.

Для фиксации приходных и расходных операций заполняем два отдельных листа.

Делаем шапку для «Прихода»:

Следующий этап – автоматизация заполнения таблицы! Нужно сделать так, чтобы пользователь выбирал из готового списка наименование товара, поставщика, точку учета. Код поставщика и единица измерения должны отображаться автоматически. Дата, номер накладной, количество и цена вносятся вручную. Программа Excel считает стоимость.

Приступим к решению задачи. Сначала все справочники отформатируем как таблицы. Это нужно для того, чтобы впоследствии можно было что-то добавлять, менять.

Создаем выпадающий список для столбца «Наименование». Выделяем столбец (без шапки). Переходим на вкладку «Данные» — инструмент «Проверка данных».

В поле «Тип данных» выбираем «Список». Сразу появляется дополнительное поле «Источник». Чтобы значения для выпадающего списка брались с другого листа, используем функцию: =ДВССЫЛ(«номенклатура!$A$4:$A$8»).

Теперь при заполнении первого столбца таблицы можно выбирать название товара из списка.

Автоматически в столбце «Ед. изм.» должно появляться соответствующее значение. Сделаем с помощью функции ВПР и ЕНД (она будет подавлять ошибку в результате работы функции ВПР при ссылке на пустую ячейку первого столбца). Формула: .

По такому же принципу делаем выпадающий список и автозаполнение для столбцов «Поставщик» и «Код».

Также формируем выпадающий список для «Точки учета» — куда отправили поступивший товар. Для заполнения графы «Стоимость» применяем формулу умножения (= цена * количество).

Формируем таблицу «Расход товаров».

Выпадающие списки применены в столбцах «Наименование», «Точка учета отгрузки, поставки», «Покупатель». Единицы измерения и стоимость заполняются автоматически с помощью формул.

Делаем «Оборотную ведомость» («Итоги»).

На начало периода выставляем нули, т.к. складской учет только начинает вестись. Если ранее велся, то в этой графе будут остатки. Наименования и единицы измерения берутся из номенклатуры товаров.

Столбцы «Поступление» и «Отгрузки» заполняется с помощью функции СУММЕСЛИМН. Остатки считаем посредством математических операторов.

(готовый пример составленный по выше описанной схеме).

Вот и готова самостоятельно составленная программа.