Содержание

- Стало проще избежать штрафа за просрочку НДФЛ

- Конституционный суд упростил работу бухгалтера

- Штраф за ошибку в СЗВ-М можно снять полностью

- Не вовремя оплачен НДФЛ какой штраф, что делать

- Кто должен платить?

- Законодательно установленные нормы сроков

- Когда наступает ответственность?

- Когда компании грозит штраф по НДФЛ?

- Как правильно определить дату?

- Сроки в зависимости от способов оплаты

- Изменения в порядке уплаты в 2020 году

- Как налоговые органы находят просрочку?

- Пример № 1.

- Процедура начисления штрафов в 2020 году

- Суммы и размеры штрафа в 2020 году

- Санкции для агентов, физлиц и плательщиков

- Случаи, когда работодатель не привлекается к ответственности

- Как уменьшить санкции или избежать их вообще?

- Отмена штрафа за несвоевременную уплату НДФЛ: последние изменения

- Примеры ситуаций

- Пример № 2.

- Ответы на часто задаваемые вопросы

- Наиболее частые ошибки

- Можно ли избежать штрафа при уплате НДФЛ позже срока?

- Уплата НДФЛ позже срока = пени + штраф.

- Последняя инстанция – Конституционный суд.

- Штрафа можно избежать: условия установлены.

- Какая ответственность предусмотрена за неуплату НДФЛ?

- Объект и налоговая база НДФЛ

- Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

- Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

- Какие санкции предусмотрены за несвоевременную уплату НДФЛ

- Что будет за неуплату подоходного налога налоговым агентом

- Срок давности взыскания штрафа, недоимки, пени

- Итоги

- Как штрафовали до 2019 года

- Как будут штрафовать в 2019 году

Стало проще избежать штрафа за просрочку НДФЛ

Конституционный суд упростил работу бухгалтера

Нужно ли подавать уточненный отчет, чтобы налоговый агент получил освобождение от штрафа за просрочку налога? По мнению Конституционного суда, избежать штрафа можно, даже если компания гасит недоимку и платит пени до подачи первичного отчета. Иначе она имеет менее выгодное положение, чем организация, которая допустила ошибки в отчете и подала уточненку (постановление Конституционного суда от 06.02.2018 № 6-П).

После постановления Конституционного суда № 6-П проблем с НДФЛ станет меньше. Не придется тратить время на поиск погрешностей в 6-НДФЛ, которых может и не быть, на подготовку уточненки.

Конституционный суд обязал всех применять постановлении № 6-П. Если вдруг ваш налоговый инспектор попытается начислить штраф, покажите ему пункт 2 данного постановления.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Пример

Компания заметила ошибку в коде отчетного периода, когда крайний срок сдачи отчета уже прошел. Бухгалтер направил новый отчет уже с правильным кодом, а в ответ ПФР выписал штраф 500 руб. по каждому человеку в отчете (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Получилось 48 тыс. руб. Компания оспорила штраф, но суд первой инстанции сначала только снизил его размер. А «апелляция» отменила штраф в полной сумме.

Аргументы, работающие в суде для защиты компании:

- сведения за конкретный месяц фонд уже получал ранее. Поэтому об опоздании речи не идет;

- первоначальный отчет с ошибкой в поле для номера отчетного периода был представлен с кодом «исхд»;

- организация представляла возражения на акт проверки с пояснениями, почему исправила ошибку.

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Дальше надо понять, как отчитываться за месяц, который указали по ошибке, например, если по ошибке указали код месяца 04, а надо было 03. Если после ваших возражений фонд исправил код отчетного периода с 04 на 03, направьте в ПФР новый отчет за апрель с кодом «исхд».

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

Если в апреле пришли новые работники, то сдайте дополняющую СЗВ-М. В строке «Отчетный период» поставьте 04, в строке «Тип формы» — «доп». Если кто-то уволился в марте, то сдайте на них отменяющую СЗВ-М за апрель. В строке «Отчетный период» поставьте 04, а в строке «Тип формы» — «отмн». Так как вы исправляете данные за апрель, отменяющую и дополняющую формы безопаснее сдать не позднее 15 мая.

|

24 часа в сутки |

Команда «Первого БИТ» ежедневно решает сотни задач и вопросов Клиентов. Попробуйте сопровождение у профессионалов «Первого БИТа» бесплатно! |

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.

Не вовремя оплачен НДФЛ какой штраф, что делать

Законодательно установленный размер отчислений по НДФЛ в настоящее время составляет 13% от суммы доходов работника. Удерживаются данные суммы работодателем.

В ситуации, когда мы имеем дело с резидентом, при расчете может быть использована общая сумма дохода, которая получена им на территории России и за ее пределами. В ситуации с нерезидентом учитываются только те доходы, которые получены им только на территории нашей страны.

Кто должен платить?

Работодатель несет ответственность за отчисления сумм НДФЛ в пользу государства от доходов своих сотрудников. В данной ситуации не играет роли тот факт, какая форма собственности у предприятия и каков его статус.

В ситуации осуществления частной практики сумма дохода определяется как значение прибыли от ведения самостоятельной деятельности.

В ст.226 и 227 НК РФ законодательно установлены нормы исчисления и удержания исследуемого налога.

В конце налогового периода, исчисляемого годом, необходимо организацией предоставить в налоговую отчетность в виде справок 2-НДФЛ, которые выполняются в разрезе каждого сотрудника фирмы. В рамках данных справок обязательно указание сумм доходов, полученных работников за год по месяцам, а также сумм исчисленного и уплаченного в бюджет налога. Справки оп данной форме должны быть предоставлены не позже 1 апреля послеотчетного года.

Законодательно установленные нормы сроков

Сроки уплаты исследуемых сумм налогов установлены в действующей законодательстве и прописаны в ст. 226 НК РФ. В случае, когда данные сроки были пропущены, организации грозит не только начисление пеней, но и штрафов в виде санкций.

В ситуации с налоговым агентом возможно даже привлечение к уголовной ответственности за несоблюдение таких сроков (ст.226 НК РФ).

|

Когда наступает ответственность?

Ситуации, когда налогоплательщике (работодатель) не вносит суммы НДФЛ в срок, могут быть выявлены налоговой достаточно несложно. Важным моментом тут выступает расчет срока, в течение которого работодатель может быть привлечен к ответственности.

Размер данного срока может зависеть от того факта, каким образом были получены доходы сотрудниками. Среди возможных способов укажем: (нажмите для раскрытия)

- деньги, полученные наличным вариантом;

- в натуральном виде;

- материальная выгода;

- перевод безналичным способом.

Следует не забывать, что кроме штрафа, надо будет заплатить еще и пени по специальному расчету. Размер штрафа может быть приличным и составляет 20% от неуплаченных сумм, а в некоторых ситуациях он может доходить до 40% в зависимости от срока пропуска выплат.

Когда компании грозит штраф по НДФЛ?

Возможны различные варианты-основания для исчисления штрафа пеней за неуплату НДФЛ. В таблице ниже представлены возможные варинты наглядно.

Существуют 4 основания для начисления штрафа, которые указаны в таблице ниже.

| Основание | Ссылка на статью НК РФ | Характеристика |

| Не удержали (не полностью) | Ст.123 НК РФ | Не удержаны или не полностью удержаны суммы |

| Не перечислили | Ст.123 НК РФ | Удержаны, но не перечислены суммы |

| Несвоевременно перечислили | Ст.123 НК РФ | Удержаны суммы, но не перечислены в срок |

| Не полностью перечислили | Ст.123 НК РФ | Удержаны, но не перечислены суммы |

Как правильно определить дату?

Для того, чтобы суммы штрафов не начислялись в отношении налогоплательщика, достаточно выполнять одно простое правило: четко знать и соблюдать сроки выплат по данному налогу.

Ниже в таблице указаны сроки по выплатам сумм налога, которые зависят от вида полученного дохода.

| Доход | Срок получения | Дата удержания |

| Оплата за выполненный труд | Самый последний день месяца, либо самый первый день последующего месяца | В день перечисления средств |

| Денежные средства как доход | День, когда произведена выплата | Дата, в которую произведена выплата |

| Выплата по отпуску | Последний день выплаты | В последнюю дату месяца выплаты |

| Выплаты по болезни | Последний день выплаты | В последнюю дату месяца выплаты |

Следует отметить, что при невыполнении обязательств налогоплательщиком сумма штрафа будет удержана, а вот размер самой недоимки не может быть изъят и взыскан.

Сроки в зависимости от способов оплаты

Соблюдение сроков по выплате сумм удержаний зависит также от вида и способа выплат. Данная информация отражена в таблице ниже.

| В случае перевода безналом | Дата выплаты = дата перечисления |

| В ситуации получения наличных выплат | Не позже одних суток за днем получения денежных средств |

| Выплата оплаты наличным вариантом, но в кассе банка | В день получения (момент получения) |

Если речь идет об ИП или физлицах, то сумма налога может быть выплачена в соответствии с окончанием отчетного периода, то есть не позднее 15 числа послеотчетного месяца.

Возможность неначисления штрафов и санкций появляется только в одном случае: своевременное перечисление сумма налога в бюджет. Поэтому необходимость отслеживать сроки и выплаты является очень актуальной для работодателя.

Изменения в порядке уплаты в 2020 году

2020 год открылся введением нового порядка заполнения и сдачи декларации по форме 6-НДФЛ. Данный документ предоставляет налоговикам возможность контролировать даты внесения сумм НДФЛ и их соответствие нормативным срокам. А в случае нарушения подобных сроков за органами ИФНС остается право применения санкций в виде штрафов и пеней.

Размер установленного штрафа за несвоевременную выплату сумм в 2020 году также остается на уровне 20% от неуплаченных сумм, сюда же следует добавить и пени.

Количество дней, которое было пропущено от установленного срока, не имеет значение для расчета сумм штрафных санкций.

Обстоятельств, в соответствии с которыми могут быть смягчены санкции, нет. Если квитанция об оплате штрафа не пришла, то это не означает, что он будет отсутствовать.

Как налоговые органы находят просрочку?

В ситуации, когда компания задерживает выплаты по НДФЛ, налоговые органы назначают штрафные санкции мгновенно (ст.123 НК РФ). Даже если пропуском платежа является один день.

С целью начисления размера сумм используется форма 6-НДФЛ, а также специальные карточки расчетов с бюджетом.

Пример № 1.

Если взять строку 120 формы 6-НДФЛ, то работодатель в ней указывает даты, не позже которой необходимо перечислить налог. В сроке 140 указывается требуемая сумма для поступления в бюджет. Из этой суммы налоговые органы отнимают возвращенный НДФЛ из строки 090.

При перечислении компанией сумм НДФЛ позже той даты, что указана в строке 120, в налоговых органах появляется в рамках карточки расчетов с бюджетов уведомление о просрочке. Инспектор по камеральным проверкам вносит сведения об уплаченных налогах на основании платежек компании.

В приложении к статье представлен пример записей из формы 6-НДФЛ.

Процедура начисления штрафов в 2020 году

В 2020 году размер процентных отчислений по штрафных санкциям остался неизменным, однако немного изменилась сама процедура их исчисления.

Основными особенностями можно назвать: (нажмите для раскрытия)

- если взять отпускные выплаты, то исчисление налога должно производиться в тот же момент, когда начисляется само пособие;

- сроки подачи справки 2-НДФЛ при полной выплате сумм налога остались неизменными – до 03.04.2020, а в ситуации, когда налог не был полностью перечислен, эти сроки сокращены до марта;

- если ранее суммы по налогу надо было заплатить в тот же день, когда была осуществлена выплаты зарплаты, то сейчас этот срок увеличился на одни стуки;

- если взять ко вниманию социальные гарантии, то следует отметить, что они перечисляются теперь по месту осуществления трудовой функции.

Суммы и размеры штрафа в 2020 году

Само наказание за ситуации невыплат сумм налога по-прежнему осталось суровым.

Обоснование данного наказания представлено в ст. 123 НК РФ. В ней указаны случае, за которые такое наказание возможно. Среди них выделены ситуации:

- полное отсутствие средств бюджете по выплатам;

- оплата только части налога;

- несвоевременные сроки выплат сумм.

Размер штрафа составит 20% от невыплаченных сумм.

Возможны ситуации, когда раотодателем не только не выплачены суммы, но и сама декларация по налогу не сдана. В такой ситуации возможно назначение выездной налоговой проверки.

После выявления нарушений будут применены следующие санкции:

- расчет пени;

- начисление штрафа;

- в более сложных ситуациях, касающихся больших сумм, возможно применение уголовной ответственности, когда дело передается на рассмотрение в прокуратуру. В такой ситуации размер штрафа может достигнуть 500 т.р., либо наказание соответствующих лиц вплоть до лишения свободы.

Санкции для агентов, физлиц и плательщиков

Сумма выплат по налогу в размере 13% должны быть осуществлена следующими группами лиц:

- работодателям;

- специалистам с частной практикой;

- иностранным фирмам.

Важно! В случае несоблюдения ими установленных обязательств, размер штрафа составит 20% от сумм задолженности.

Что касается физлиц, то к ним суммы НДФЛ применяются в ситуации, когда они получают доходы от продажи имущества. Штраф также составляет 20%.

Важно! Р азмер штрафа может быть повышен до 40% при особо крупных и злостных нарушениях.

Случаи, когда работодатель не привлекается к ответственности

Такие случаи тоже возможны. Эти случае указаны в ст. 109 НК РФ. Среди них выделим:

- не установлен состав нарушений;

- есть доказательства о том, что агент или налогоплательщик не виновен;

- возраст нарушителя менее 16 лет;

- истечение срока. Норматив такого срока составляет 3 года с момента нарушения (ст. 113 НК РФ).

Как уменьшить санкции или избежать их вообще?

Возможны ситуации, когда даже в случае нарушения, ответственность не наступает.

К таким случаям можно отнести:

- досрочное внесение величины налога;

- налог был перечислен еще до момента, когда зарплата была выплачена;

- средства в бюджет были перечислены в головной офис налоговой, а не в территориальное отделение.

Налогоплательщик в таких ситуациях способен отстоять свое право и избежать ответственности.

Возможные варианты снижения сумм штрафов следующие:

- доказанные сбои и ошибки программы;

- смена менеджмента в компании;

- сам работодатель признал вину;

- задолженности по прочим налоговым обязательствам нет;

- компания функционирует в социальной сфере.

Если для ситуации характерен хотя бы один из перечисленных признаков, то штраф можно уменьшить почти вдвое. Кроме того, можно обратиться и в судебные органы.

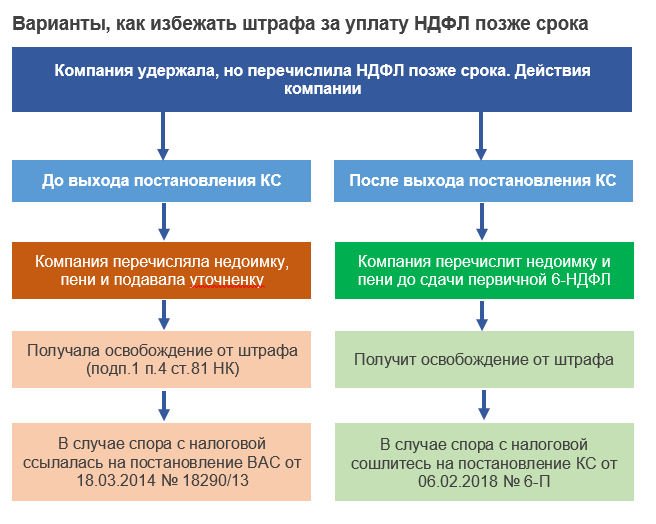

В таблице ниже представлены варианты того, как избежать штрафа за неуплату НДФЛ позже срока.

| Компания удержала, но перечислила налог позже срока | |

| Ранее | Сейчас |

| Компания перечисляет недоимку, пени и подает уточненку по 6-НДФЛ | Компания перечисляет недоимку и пени до сдачи первичной 6-НДФЛ |

| Компания получает освобождение от штрафа (подп. 1 п. 4ст.81 НК РФ) | Освобождение от штрафа |

| При споре с налоговой компания ссылается на постановлении ВАС от 18.03.2014 № 18290/13 | При спорах налоговой можно сослаться на постановление КС от 06.02.2020 № 6-П |

Конституционный суд обязал всех применять постановление 6-П.

Отмена штрафа за несвоевременную уплату НДФЛ: последние изменения

25 декабря 2020 года были одобрены изменения в НК РФ, согласно которым можно отменить штраф за несовременную выплату НДФЛ для налоговых агентов (законопроект № 527676-7) Для этого необходимо соблюдение ряда условий.

К таким условиям относят:

- своевременное предоставление расчета 6-НДФЛ;

- 6-НДФЛ оформлен правильно и без ошибок, в нем нет данных по заниженным суммам НДФЛ;

- НДФЛ и пени были выплачены до момента, когда налоговые органы узнали о просрочке и назначили выездную проверку.

Важно! Все эти условия должны быть выполнены одновременно. В такой ситуации штрафа можно избежать

Примеры ситуаций

Рассмотрим конкретные примеры ситуаций в таблице ниже.

Пример № 2.

| Ситуация | Что еще могут взыскать |

| НДФЛ не удержан из оплаты налоговым агентом | Ничего. Недоимка не взыскивается. Также как и пени нельзя взыскать. |

| НДФЛ изъят из зарплаты, но не перечислен | – недоимка;

– пени (п.1,7 ст. 75 НК РФ) |

Ответы на часто задаваемые вопросы

Вопрос № 1. Организация исчислила, удержала НДФЛ с зарплаты, но перечислила его в бюджет с задержкой в несколько дней. Может ли налоговая инспекция выставлять штраф в размере 20% за несвоевременную выплату налога, или сначала она должна выставить требование об уплате недоимки?

Ответ: Выставление требования не является обязательным моментом. Работодатель может быть привлечен к ответственности за несвоевременную уплату штрафа по ст. 123 НК РФ за нарушение сроков перечисления налогов в бюджетную систему.

Вопрос № 2. Какие доходы не включаются в налогооблагаемую базу для НДФЛ?

Ответ: Среди них выделяют:

- госпособия;

- стипендии;

- пенсионные выплаты;

- пособия по рождению ребенка;

- наследство или дарение;

- процентные доходы от вкладов;

- призовые вещи не выше 4 т.р.;

- сертификат по маткапиталу.

Наиболее частые ошибки

Ошибка № 1. Ошибкой является неприменение льгот по НДФЛ. Льгота по НДФЛ в 2020 году положена специальным гражданам, которые освобождаются от его уплаты. Например, среди таких лиц можно перечислить: банкроты, заемщики, которые реструктуризировали ипотеку.

Можно ли избежать штрафа при уплате НДФЛ позже срока?

Данченко С.П., эксперт журнала

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения» № 2/2019

В силу самых разных причин налоговые агенты нередко перечисляют НДФЛ в бюджет позже установленного срока. Согласно действующим нормам кроме пени в этом случае налоговики начисляли еще и штраф за несвоевременный НДФЛ – 20 % от неперечисленной суммы, – что выливалось в весьма ощутимые потери налогового агента. Но с 2019 года ситуация изменится – штрафа можно будет избежать. Подробности – в нашем материале.

Уплата НДФЛ позже срока = пени + штраф.

Действующая редакция ст. 123 НК РФ устанавливает для налоговых агентов ответственность за неправомерное неудержание и неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом: штраф в размере 20 % от суммы, подлежащей удержанию или перечислению.

На практике данная норма наиболее широко применяется в отношении налоговых агентов по НДФЛ в случае перечисления сумм налога позже установленных сроков. Получается, что если налоговый агент перечислил сумму НДФЛ позже установленного срока, но сделал это сам независимо от требований налогового органа, а также уплатил пени, то ему ответственности все равно не избежать: при выездной налоговой проверке ему будет начислен штраф за несвоевременную уплату налога. При этом штраф за несвоевременный НДФЛ будет начислен независимо от того, на какое время был задержан платеж и по какой причине.

Еще в Письме Минфина России от 04.04.2017 № 03-02-08/19755 было сказано, что НК РФ не предусмотрено освобождение налогового агента от ответственности в зависимости от срока неправомерного неисполнения им установленной обязанности по удержанию и перечислению суммы налога в бюджетную систему РФ. Что же касается причины, по которой НДФЛ не был уплачен в установленный срок, финансисты отмечают, что отсутствие вины лица в совершении налогового правонарушения согласно пп. 2 п. 1 ст. 109 НК РФ является обстоятельством, исключающим привлечение этого лица к ответственности за совершение налогового правонарушения. При применении налоговой санкции судом или налоговым органом, рассматривающим дело, учитываются обстоятельства, исключающие вину лица в совершении налогового правонарушения, или обстоятельства, смягчающие ответственность за совершение налогового правонарушения (ст. 111 и 112 НК РФ).

Но на практике ни отсутствие умысла в совершении налогового правонарушения, ни совершение налогового правонарушения впервые, ни тяжелое финансовое положение налогового агента, ни какие-либо другие причины не принимались налоговыми органами в качестве обстоятельств, исключающих или смягчающих вину в данном случае. Это связано с принципиальным подходом контролирующих органов к рассматриваемому вопросу: источником перечисления налоговым агентом сумм НДФЛ в бюджетную систему РФ являются суммы денежных средств, удерживаемые у налогоплательщиков (Письмо Минфина России от 15.10.2012 № 03-02-07/1-253).

В Письме от 15.03.2018 № 03-04-05/16172 представители Минфина прямо указали, что налоговый агент перечисляет не свои денежные средства, а денежные средства, удержанные непосредственно из доходов налогоплательщика при их фактической выплате. Соответственно, не перечислив в установленный срок НДФЛ, налоговый агент незаконно пользуется денежными средствами налогоплательщиков, что недопустимо.

При этом на практике налоговики пытались применить ст. 123 НК РФ и в случае своевременной уплаты НДФЛ в бюджет, но с ошибками в платежном поручении, например при уплате НДФЛ обособленным подразделением организации. Хотя согласно правовой позиции ВАС налоговый агент признается исполнившим свои обязательства перед бюджетной системой РФ в случае исчисления, удержания и перечисления налога на соответствующий счет Федерального казначейства (Постановление Президиума ВАС РФ от 23.07.2013 № 784/13 по делу № А06-9384/2011). Также Президиум ВАС пришел к выводу о том, что неправильное указание в платежных документах кода ОКАТО не ведет к образованию недоимки и не может рассматриваться как основание для начисления сумм пеней, поскольку налог в бюджетную систему РФ налоговым агентом перечислен в установленный срок. Аналогичная позиция отражена в Определении ВС РФ от 10.03.2015 № 305-КГ15-157 по делу № А40-19592/14. Соответственно, указание реквизитов организации вместо указания реквизитов ее обособленного подразделения не является основанием для признания обязанности по уплате налога в бюджетную систему РФ неисполненной.

В Письме ФНС России от 24.11.2017 № ГД-4-11/23852 однозначно сказано, что НК РФ не предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности за нарушение порядка перечисления удержанного НДФЛ. Следовательно, если налоговым агентом НДФЛ был удержан и перечислен своевременно и в полном объеме, у налогового органа не имеется оснований для привлечения его к налоговой ответственности в соответствии со ст. 123 НК РФ. Данная позиция нашла свое отражение еще в Постановлении ВАС РФ от 24.03.2009 № 14519/08.

При этом налоговики напоминают, что нарушение порядка перечисления налога приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа. С этим трудно не согласиться.

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно п. 4 ст. 81 НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст. 81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Штрафа можно избежать: условия установлены.

В целях реализации Постановления КС РФ № 6-П, которым взаимосвязанные положения п. 4 ст. 81 и ст. 123 НК РФ признаны не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет сумм НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно (до момента, когда им стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной налоговой проверки) уплатили необходимые суммы налога и пени, а несвоевременное перечисление ими в бюджет соответствующих сумм явилось результатом технической или иной ошибки и носило непреднамеренный характер, законодатель внес изменения в НК РФ.

28.12.2018 был опубликован Федеральный закон от 27.12.2018 № 546-ФЗ. Начало действия документа – 28.01.2019.

Статья 123 НК РФ дополнена п. 2, согласно которому налоговый агент освобождается от ответственности, предусмотренной названной статьей, при одновременном выполнении следующих условий:

-

налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

-

в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему РФ;

-

налоговым агентом самостоятельно перечислены в бюджетную систему РФ сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

Внесенная норма позволяет налоговому агенту избежать штрафа в 20 % от не перечисленной в установленный срок суммы НДФЛ, но при выполнении ряда условий:

-

отчетность по НДФЛ, в частности расчет по форме 6-НДФЛ, корректна и представлена в установленный срок;

-

сумма налога уплачена налоговым агентом самостоятельно до активизации налогового органа по данному вопросу;

-

пени рассчитаны самим налоговым агентом и уплачены в бюджет.

Безусловно, данные новшества убирают дискриминацию в отношении налоговых агентов и уравнивают их в правах с налогоплательщиками: теперь за пропуск сроков перечисления НДФЛ в бюджет нужно будет уплатить только пени при выполнении прочих условий.

В заключение отметим, что ст. 123 НК РФ применяется не только в отношении налоговых агентов по НДФЛ, но и в отношении налоговых агентов по НДС и по налогу на прибыль (ст. 174, 287, 310 НК РФ). Соответственно, на них также распространяется действие новой нормы: НК РФ не предусматривается различное применение ст. 123 НК РФ в зависимости от конкретного налога, по которому совершено соответствующее налоговое правонарушение (Письмо Минфина России от 15.10.2012 № 03-02-07/1-253).

«О внесении изменений в часть первую Налогового кодекса Российской Федерации».

Какая ответственность предусмотрена за неуплату НДФЛ?

Объект и налоговая база НДФЛ

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Что будет за неуплату подоходного налога налоговым агентом

Срок давности взыскания штрафа, недоимки, пени

Итоги

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ по самостоятельно декларируемым доходам не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым НДФЛ доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. При этом налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2019 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Подробнее о действующих с 2019 года правилах наложения штрафа читайте .

Кроме того, штраф не может быть наложен, если налоговый агент не удержал налог в связи с тем, что доход был выплачен в натуральной форме. Однако здесь потребуется своевременное представление справки 2-НДФЛ с признаком «2».

О том, как минимизировать ответственность, см. материал «Финансовые трудности налогового агента: организации могут смягчить ответственность».

См. также «Спасет ли от штрафа уплата НДФЛ до составления акта проверки?».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Таблица 1

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

|

Выдача зарплаты наличными |

Уплата НДФЛ |

Штраф (п. 4 × 20%) |

||

|

Дата |

Сумма |

Дата |

Сумма |

|

|

10 января |

300 000 |

12 января |

39 000 |

7 800 |

|

10 февраля |

300 000 |

12 февраля |

39 000 |

7 800 |

|

10 марта |

300 000 |

12 марта |

39 000 |

7 800 |

|

10 апреля |

300 000 |

12 апреля |

39 000 |

7 800 |

|

10 мая |

300 000 |

12 мая |

39 000 |

7 800 |

|

10 июня |

300 000 |

13 июня |

39 000 |

7 800 |

|

10 июля |

300 000 |

12 июля |

39 000 |

7 800 |

|

10 августа |

300 000 |

12 августа |

39 000 |

7 800 |

|

10 сентября |

300 000 |

12 сентября |

39 000 |

7 800 |

|

10 октября |

300 000 |

12 октября |

39 000 |

7 800 |

|

10 ноября |

300 000 |

12 ноября |

39 000 |

7 800 |

|

10 декабря |

300 000 |

12 декабря |

39 000 |

7 800 |

|

Итого |

3 600 000 |

468 000 |

93 600 |

|

В результате неуплата НДФЛ в установленный срок приведет к ощутимым потерям в виде штрафа.

Срок давности взыскания штрафа, недоимки, пени

Предъявление налоговым органом штрафа по ст. 122 НК РФ ограничено 3 годами (ст. 113 НК РФ). Рассчитывать максимальный период получения штрафа следует согласно п. 4 ст. 109, ст. 6.1 НК РФ применительно к конкретным обстоятельствам.

А вот на налог и пени срок давности по ст. 113 не распространяется. Это объясняется тем, что пресекательный срок действителен исключительно для санкций, являющихся мерой ответственности за правонарушение. В силу этого момент возникновения обязанности по уплате НДФЛ не имеет значения для установления факта пропуска налоговым органом срока предъявления требования по уплате НДФЛ налогоплательщику в соответствии с абз. 3 ст. 45 НК РФ.

Неуплаченная своевременно сумма налога обнаруживается налоговым органом посредством проверки (камеральной или выездной) и иных контрольных процедур. В итоге составляется внутренний акт о наличии у физического лица просроченной задолженности. Извещать об этом плательщика налоговый орган не обязан. Факт выявления недоимки доводится до налогоплательщика, только если он удостоверен актом проверки.

Требование об уплате налога и пени выставляется налоговым органом при наличии недоимки в течение 3 месяцев после обнаружения факта неуплаты налога в установленный срок (п. 1 ст. 70 НК РФ).

В дальнейшем согласно ст. 45, п. 3 ст. 46, ст. 69, 70 НК РФ налоговый орган обязан предпринять действия по взысканию налога путем обращения взыскания по банковским счетам, за счет иного имущества, в том числе посредством судебных процедур.

В целом, суммируя сроки всех процессуальных действий налогового органа по взысканию, срок истребования недоимок и пени составляет около 3 лет. Позже этого срока взыскать недоимку и пени налоговому органу может быть очень затруднительно (см. постановление ФАС Московского округа от 10.11.2011 № А40-145221/10-13-878). Подобные выводы подтверждает и письмо Минфина России от 29.10.2008 № 03-02-07/2-192.

Итоги

Неуплата НДФЛ расценивается налоговым законодательством как нарушение и влечет за собой санкции в виде штрафа. Накладываться они могут как на самого налогоплательщика, если он самостоятельно отчитывается в доходах, так и на налогового агента, если он производит выплату дохода физлицу. Срок давности для данного вида нарушения – 3 года.

Как штрафовали до 2019 года

Напомним, что если вы должны были удержать и перечислить в бюджет НДФЛ, но не удержали или не перечислили его, то налоговики вас оштрафуют. Штраф установлен частью 1 статьи 123 Налогового кодекса. Там прописана ответственность налогового агента:

- за неудержание или неполное удержание налога;

- неперечисление налога (удержали, но не перечислили налог);

- несвоеврменное перечисление налога (удержали, но не перечислили налог в срок);

- неполное перечисление налога (удержали, но перечислили не всю сумму налога).

Размер штрафа — 20% от суммы налога, которую вы не удержали и (или) не перечислили в бюджет.

Как будут штрафовать в 2019 году

Законодатели решили облегчить участь налоговых агентов, которые несвоевременно перечислили удержанный НДФЛ. Тем самым реализовав предписания Конституционного Суда о смягчении наказания тех агентов, кто просрочил уплату налога в бюджет.

С 28 января 2019 года статья 123 Налогового кодекса будет дополнена второй частью, которая устанавливает следующее правило (Федеральный закон от 27 декабря 2018 г. № 546-ФЗ). Налоговый агент не будет оштрафован по части 1 статьи 123 кодекса, если одновременно выполнены три условия:

- налоговый агент представил налоговый расчет в ИФНС вовремя;

- в налоговом расчете он правдиво отразил все сведения и не допустил ошибок, приводящих к занижению налога к уплате в бюджет;

- до того, как налоговый агент узнал, что инспекция обнаружила его просрочку по уплате налога, или что инспекция назначила выездную проверку по этому налогу, он самостоятельно перечислил в бюджет недоимку и пени.

Штрафовать не будут также, если неуплата налога произошла из-за технической или другой ошибки и не была преднамеренной.

Читайте в бераторе

Неуплата НДФЛ налоговым агентом и ее последствия