Содержание

- Деловой информационный портал Webcentr.ru

- Себестоимость товаров и продукции — что это, как рассчитать, виды и структура себестоимости проданных товаров

- Что такое себестоимость товара

- Как определить себестоимость товаров

- Что входит в себестоимость товара

- Виды себестоимости продукции

- Структура себестоимости

- Теория ограничений

- Методы расчета себестоимости товаров

- Формулы для расчета себестоимости

- Формирование себестоимости на предприятии

- Классификация затрат

- Торговая выручка. Себестоимость в торговле

- Бухгалтерский и налоговый учет импорта товаров

- Порядок определения покупной стоимости товаров

Деловой информационный портал Webcentr.ru

Затраты, предназначенные для частичного воспроизводства основных фондов (проведения ремонтных работ), могут отражаться в себестоимости продукции двояко:

- предприятия, образующие резерв средств (ремонтный фонд), отражают отчисления на его образование. Ремонтный фонд формируется исходя из стоимости основных фондов и нормативов отчислений, устанавливаемых самим предприятием;

- в остальных случаях затраты на ремонтные работы отражаются в соответствующих элементах затрат (материальные, оплата труда и др.). Для равномерного списания этих затрат допускается их включение в пределах установленного предприятием норматива, а разница относится на расходы будущих периодов.

Затраты по оплате процентов за пользование банковским кредитом и по процентам поставщиков за приобретение товарно-материальных ценностей.

В настоящее время на себестоимость относятся платежи по кредитам банков и затраты на оплату процентов по кредитам поставщиков (производителей) за приобретение товарно-материальных ценностей в пределах учетной ставки, установленной ЦБ РФ, увеличенной на три пункта. Расходы же на оплату процентов, превышающих этот предел, относятся на прибыль, остающуюся в распоряжении предприятия.

Оплата процентов по ссудам, полученным на восстановление недостатка собственных оборотных средств, на приобретение основных фондов и нематериальных активов, а также по отсроченным и просроченным ссудам осуществляется за счет прибыли, остающейся в распоряжении предприятия.

Платежи за выбросы загрязняющих веществ. В настоящее время действуют нормативы платы за выбросы загрязняющих веществ в природную среду, которые представляют собой компенсацию за экологический ущерб от загрязнения окружающей среды. Установлены два вида нормативов платы: во-первых, за предельно допустимые выбросы загрязняющих веществ в окружающую среду и, во-вторых, за превышение предельно допустимых выбросов загрязняющих веществ в природную среду. Первые осуществляются за счет себестоимости продукции (работ, услуг), а вторые — за счет прибыли, остающейся в распоряжении предприятия.

Нематериальные активы. Положением о составе затрат на производство и реализацию продукции определено, что к нематериальным активам относятся затраты предприятий в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место), торговые марки и товарные знаки и т. п.

Нематериальные активы по своим характеристикам имеют много общего с основными фондами: используются длительное время, приносят прибыль, с течением времени большая часть их теряет свою стоимость. Но есть и отличия: отсутствует материально-вещественная структура, сложность определения стоимости, неопределенность в расчете величины прибыли от их использования.

При взносе нематериальных активов в уставный фонд их оценка производится по договоренности сторон на основе цен мирового и внутреннего рынков. При покупке нематериальных активов их оценка складывается из покупной цены и расходов, связанных с их приобретением и приведением этих объектов в состояние готовности. К сожалению, сегодня нематериальные активы, в том числе и объекты интеллектуальной собственности, пока не подлежат переоценке. Поэтому созданные несколько лет назад на предприятии изобретения, ноу-хау значатся на балансах по незначительной стоимости.

По нематериальным активам, как и по основным фондам, начисляется износ, который относится на себестоимость продукции. Износ начисляется ежемесячно по нормам, рассчитанным самим предприятием, исходя из первоначальной стоимости и срока их полезного использования:

где Ина — износ нематериальных активов; Спна — первоначальная стоимость нематериальных активов; Тна — срок службы нематериальных активов.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы износа устанавливаются в расчете на 10 лет (но не более срока деятельности предприятия). К моменту окончания срока полезного использования нематериальных активов их стоимость должна быть полностью перенесена на затраты производства продукции (работ, услуг).

Представительские расходы. Это расходы, связанные с коммерческой деятельностью предприятия, — затраты по приему и обслуживанию представителей других предприятий, прибывших для переговоров с целью установления и поддержания взаимовыгодных отношений. Указанные расходы включаются в себестоимость продукции в пределах утвержденных норм при наличии оправдательных первичных документов, в которых указываются место и дата встречи, программа проведения деловой встречи (приема), приглашенные лица, участники встречи со стороны предприятия, величина расходов.

Расходы на рекламу. К ним относятся расходы на рекламу и издание рекламных изделий, на рекламные мероприятия через средства массовой информации, на изготовление рекламных щитов, указателей, на оформление витрин, выставок-продаж и на проведение иных рекламных мероприятий, связанных с предпринимательской деятельностью. Величина расходов на рекламу включается в себестоимость продукции в пределах утвержденных норм.

Представительские расходы, а также расходы на рекламу, превышающие предельные размеры, относятся на прибыль, остающуюся в распоряжении предприятия.

Себестоимость товаров и продукции — что это, как рассчитать, виды и структура себестоимости проданных товаров

Здравствуйте! Многие задаются вопросом: что такое себестоимость товаров или продукции? Для производства любых товаров затрачивается ряд разнообразных ресурсов: природных, энергетических, земельных, финансовых, трудовых и т.д. Сумма всех понесенных затрат и будет составлять себестоимость продукции. Подробней данный вопрос рассмотрим в этой статье!

Что такое себестоимость товара

Для начала давайте рассмотрим определение себестоимости товара.

Себестоимость товара — это денежная оценка текущих затрат предприятия на изготовление и реализацию товара, а также фактическая стоимость трудовых и финансовых ресурсов.

Фактически себестоимость — это показатель производственной и хозяйственной деятельности фирмы, отражающий финансовые затраты организации на производство продукции. От себестоимости напрямую зависит цена товара. Чем ниже себестоимость готовой продукции, тем выше рентабельность предприятия.

Как определить себестоимость товаров

Как же рассчитать себестоимость товара? Для того чтобы посчитать себестоимость производимого товара, нужно сложить все финансовые расходы, затраченные на производство и реализацию продукции.

В зависимости от способа ведения учета расходов, сформировалось несколько методов расчета себестоимости товара: нормативный, попроцессный, попередельный, позаказный. В свою очередь, себестоимость также подразделяется на несколько видов: валовая, товарная и реализованная.

Для предпринимателя очень важно рассчитать себестоимость реализованных товаров, поскольку именно этот показатель определяет эффективность и рентабельность производства.

Что входит в себестоимость товара

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, что именно необходимо проконтролировать.

Себестоимость единицы товара напрямую зависит от количества произведенной или приобретенной продукции. Чтобы понять это, достаточно рассмотреть простой пример:

Допустим, вы отправились в магазин, чтобы купить пачку чая стоимостью 100 рублей. Тогда расчет себестоимости приобретет следующий вид:

- Предположим, на поездку вы затратили 1 час (при предположительной оценке стоимости рабочего часа в 100 рублей);

- Предположительная амортизация автомобиля составила 15 рублей.

Следовательно, себестоимость товара включает в себя: Стоимость партии товара (в данном случае пачки чая)+Затраты)/Количество = 215 рублей.

Картина значительно изменится, если вы приобретете не одну пачку чая, а, предположим, пять:

Себестоимость = ((5*100)+100+15)/5 = 123 рубля.

Пример наглядно показывает, что снижение себестоимости товара напрямую зависит от приобретаемого количества продукции — чем большее количество вы приобретаете (или производите), тем дешевле вам обходится каждая его единица. Ни одно предприятие не заинтересовано в увеличении себестоимости товара.

Виды себестоимости продукции

По сути, себестоимость — это сумма всех затрат, отнесенных на производство и выпуск товаров. Себестоимость может быть рассчитана как на весь производимый товар, так и на отдельную товарную единицу.

Строго говоря, видов себестоимости существует несколько, и, в зависимости от того, какую именно сферу деятельности хочет проконтролировать предприниматель, можно рассчитать следующие показатели:

- Цеховая, содержащая затраты всех подразделений организации, направленные на изготовление продукции;

- Производственная, включающая в себя цеховую себестоимость, а также общие и целевые расходы;

- Полная, состоящая из производственных затрат и расходов на реализацию продукции;

- Общехозяйственная, включающая в себя расходы, не относящиеся напрямую к производственному процессу, а направленные на ведение бизнеса.

Производственная себестоимость содержит в себе все ресурсы, затраченные на этапе производства, а именно:

- Затраты на приобретение сырья и основных материалов для изготовления продукции;

- Затраты на топливно-энергетическое обеспечение производства;

- Оплата труда работникам предприятия;

- Затраты на внутреннее перемещение сырья и материалов;

- Техническое обслуживание, текущий ремонт и содержание основных фондов предприятия;

- Амортизация оборудования и основных фондов.

Реализованная себестоимость подразумевает под собой затраты предприятия на этапе реализации товара, а именно:

- Затраты на фасовку/упаковку/консервацию продукции;

- Затраты на транспортировку товара на склад дистрибьютора или до непосредственного покупателя;

- Затраты на рекламу продукции.

Полная себестоимость товара складывается из производственной и реализованной себестоимостей. Также в этом показателе учитываются затраты на приобретение оборудования.

Расходы на ведение предпринимательской деятельности и создание бизнеса принято делить на определенные периоды, в течение которых данные затраты должны себя окупить. Подобные затраты равными долями прибавляются к общим затратам на производство и реализацию продукции и входят в понятие общей себестоимости.

Также существует себестоимость плановая, это средняя предполагаемая себестоимость производимой продукции, изготовляемой в плановом периоде (например, за год). Такая себестоимость рассчитывается при наличии норм расхода на использование материалов, энергетических ресурсов, оборудования и т.д.

Для определения себестоимости одной единицы готовой продукции применяют такое понятие, как предельная себестоимость. Этот показатель напрямую зависит от количества производимой продукции и отражает эффективность дальнейшего расширения производства.

Помимо себестоимости продукции, так же существует и себестоимость услуг!

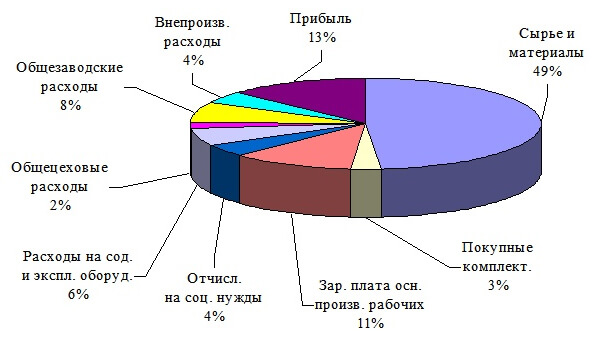

Структура себестоимости

Структура себестоимости классифицируется по статьям калькуляции и элементам затрат.

По статьям калькуляции:

- Сырье, материалы, комплектующие, полуфабрикаты, агрегаты и т.д., необходимые для производства товара;

- Топливные и энергетические ресурсы, затраченные на производство;

- Амортизация основных фондов предприятия или основных средств (оборудование, оснастка, техника и т.д.), расходы на их содержание и техническое обслуживание;

- Оплата труда основному персоналу (оклад или тариф);

- Дополнительная оплата труда персоналу (премии, доплаты, надбавки, выплачиваемые согласно законодательству);

- Отчисления в различные внебюджетные фонды (например, пенсионный фонд, фонд соцстрахования и т.д.);

- Расходы на производство в целом (расходы на реализацию, затраты на транспортировку, ФОТ сотрудникам предприятия и т.д.);

- Расходы на командировки (стоимость билетов, оплата гостиницы, суточные);

- Оплата работы сторонних организаций;

- Затраты на содержание административного аппарата.

По элементам затрат:

- Расходы на материалы (сырье, детали, комплектующие, топливные и энергетические ресурсы, общепроизводственные затраты и т.д.);

- Затраты на заработную плату сотрудников (оплата труда рабочих, вспомогательного рабочего персонала, например, обслуживающих оборудование, оплата труда ИТР, служащих, т.е. руководителей, менеджеров, бухгалтеров и т.д., младшего обслуживающего персонала);

- Отчисления в социальные учреждения;

- Амортизация основных фондов предприятия;

- Прочие расходы, направленные на рекламу, реализацию, маркетинг и прочее).

Под общепроизводственными затратами принято понимать расходы организации на выплаты заработной платы руководящему составу, оплата охраны, расходы на командировки, а также оплата труда отдела управления. Также к этой статье расходов относится амортизация и содержание зданий и сооружений, охрана труда, подготовка и обучение специалистов.

На рисунке отражены примерные статьи расхода предприятия на производство продукции.

Теория ограничений

Согласно этой теории, существуют определенные значительные затраты, которые не зависят от количества выпускаемой продукции. Такие издержки включают в себя кредитные платежи, оплата аренды и начисление заработной платы постоянным сотрудникам. При наличии таких постоянных издержек, использование себестоимости продукции в качестве индикатора становится ограничителем экономической политики предприятия, что может привести к нелогичным решениям. Например, товар, продаваемый ниже себестоимости, снимается с производства, что ,в свою очередь, повышает себестоимость других производимых товаров.

Методы расчета себестоимости товаров

Единой методики расчета себестоимости как таковой не существует. Данный показатель можно рассчитывать абсолютно по-разному, в зависимости от вида продукции, способа и технологии ее производства и еще многих различных факторов.

Как правило, для того, чтобы произвести расчет себестоимости продукции, нужно учесть следующие факторы:

- Сумму всех расходов на производство и реализацию продукции;

- Затраты производителя на деятельность в качестве предпринимателя;

- Расходы, связанные с оформлением документации на продукцию.

Вести учет себестоимости товаров необходимо непосредственно за определенный производственный цикл продукции. Для того чтобы определить цену товара, нужно сделать калькуляцию себестоимости. Ее составляют, исходя из количества произведенной продукции (в штуках, метрах, тоннах и т.д.). В калькуляции должны быть отражены абсолютно все расходы, связанные с производством. (Какие именно статьи входят в состав калькуляции, рассказано в параграфе «Структура себестоимости»).

Метод №1

Полное добавление расходов в себестоимость. Себестоимость бывает полная и усеченная. При полной себестоимости учитываются все расходы предприятия. При усеченной — себестоимость единицы продукции при переменных затратах. Постоянная доля общепроизводственных расходов относится на уменьшение прибыли в конце установленного периода и не распределяется на произведенный товар.

При таком методе определения себестоимости на этот показатель оказывают влияние и переменные и постоянные расходы. При прибавлении к себестоимости необходимой рентабельности определяется цена продукции.

Метод №2

В этом методе фактическая и нормативная себестоимости рассчитываются, основываясь на расходах, понесенных предприятием. Нормативная себестоимость позволяет контролировать расходы на сырье и материалы, и, в случае отклонения от норм, принимать соответствующие меры. Этот метод весьма трудоемкий.

Метод №3

Попередельный метод. Он удобен для применения на предприятиях с серийным или поточным выпуском, при этом продукция проходит несколько этапов обработки.

Метод №4

Процессорный метод применяется в основном на предприятиях добывающей промышленности.

Итак, чтобы произвести расчет полной себестоимости продукции, воспользуемся следующим алгоритмом:

- Вычисляем переменные издержки для производства одной единицу продукции с учетом затрат;

- Из общезаводских затрат выделяем именно те, которые относятся к данному виду продукции.

- Суммируем все расходы, напрямую не относящиеся к производственному процессу.

Полученное значение и будет себестоимостью готовой продукции.

Формулы для расчета себестоимости

Поскольку видов себестоимости существует несколько, то и одной расчетной формулой тут не обойтись.

Затраты на производство:

С = МЗ+А+Тр+ прочие расходы

Где С – себестоимость затрат;

МЗ – материальные затраты организации;

А – амортизационные отчисления;

Тр – растраты на заработную плату сотрудникам фирмы.

Чтобы получить полную себестоимость готовой продукции, нужно сложить вместе все затраты на ее производство:

ПС = ПРС+РР

Где ПС — полная себестоимость;

ПРС — производственная стоимость товара, которая вычисляется исходя из затрат на производство (расходов на материалы и сырье, амортизацию производственных фондов, социальные и иные отчисления);

РР — затраты на реализацию товара (упаковку, хранение, транспортировку, рекламу).

Себестоимость реализованной продукции вычисляется по формуле:

С = ПС+КР-ОП

Где ПС – полная себестоимость,

КР – затраты, связанные с коммерческой деятельностью предприятия,

ОП – остатки нереализованной продукции.

Валовая себестоимость определяется как:

С = Затраты на производство — непроизводственные расходы — будущие расходы

Если предприятие выпускает только один вид продукции, то его себестоимость и цену можно определить с помощью метода калькулирования. При этом цена единицы товара получается при делении суммы всех расходов, потраченных на производство, на количество произведенной продукции. Стоит помнить, что все расчеты производятся за определенный установленный период.

Формирование себестоимости на предприятии

Подсчет и анализ себестоимости товара, выпускаемого крупным предприятием, очень сложный и трудоемкий процесс, требующий определенных знаний, поэтому подобные задачи решает бухгалтер. При этом принято разделять затраты на прямые и косвенные.

Самым распространенным способом определения цены товара является калькулирование себестоимости производства продукции, поскольку этот метод позволяет подсчитать издержки при производстве отдельной единицы продукции.

Классификация затрат

В зависимости от того, какую задачу вы хотите реализовать, затраты классифицируются следующим образом:

- Существует два вида расходов, которые принято прибавлять к себестоимости готового товара. Это прямые расходы (эти затраты точным, либо единичным способом прибавляются к себестоимости готовой продукции) и расходы косвенные (затраты, прибавляемые к предмету калькулирования по методике, установленной на предприятии). К косвенным относятся общехозяйственные, общепроизводственные и коммерческие издержки;

- В зависимости от количества или объемов произведенной продукции затраты бывают:

- Постоянными (не зависящими от объема произведенного товара), указываемыми на единицу произведенной продукции;

- Переменными (зависящими от объема производства или продаж);

- Также бывают затраты, значимые для определенного случая. Такие как, релевантные (зависимые от принятых решений) и нерелевантные (не относящиеся к принимаемым решениям).

Все перечисленные показатели издержек и затрат в значительной степени влияют на образование цены товара. Но есть еще один немаловажный показатель – налоговые вычеты.

Торговая выручка. Себестоимость в торговле

Торговая выручка – сумма денег, полученных торговой организацией, продавцом от продажи партии товара или за определенный период времени.

Выручка в торговле определяется как разница между товарооборотом (без налогов) и себестоимостью проданных товаров.

Себестоимостью проданных товаров является их покупная стоимость (исключение составляет один из вариантов учета в розничной торговле, когда товар приходуется по ценам продаж). Покупная стоимость включает стоимость товаров в ценах поставщика, при этом транспортно-заготовительные расходы учитываются отдельно. Если учетной политикой организации предусмотрено включение в себестоимость товаров (их покупную стоимость) расходов, связанных с приобретением конкретной партии товара, то в покупную стоимость включают эти расходы.

Выручка и себестоимость учитываются на 90 счете на разных субсчетах: 90.1 «выручка» и 90.2 «себестоимость продаж».

При признании в бухгалтерском учете сумма выручки от продажи товаров отражается по кредиту счета 90 «продажи» субсчет 1 «выручка» и кредиту счета 60 «расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров списывается с кредита счетов 41 «товары», 44 «расходы на продажу» и др. в дебет счета 90 «продажи» субсчет 2 «себестоимость продаж».

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 (90.1 «выручка») отражается продажная стоимость проданных товаров в корреспонденции со счетами учета денежных средств и расчетов, а по дебету счета 90 (90.2 «себестоимость продаж») их учетная стоимость в корреспонденции со счетом 41 «товары» с одновременным сторнированием на сумму скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «торговая наценка).

Бухгалтерский и налоговый учет импорта товаров

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Порядок определения покупной стоимости товаров

В соответствии с нормами бухгалтерского законодательства активы, предназначенные для перепродажи, учитываются в бухгалтерском учете в качестве материально-производственных запасов. Следовательно, оценка товаров в бухгалтерском учете производится аналогично правилам оценки материально-производственных запасов, установленным указанным бухгалтерским стандартом.

Согласно пункту 5 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″ (далее ПБУ 5/01) товары принимаются к бухгалтерскому учету по фактической себестоимости.

В соответствии с пунктом 6 ПБУ 5/01 фактической себестоимостью товаров, приобретенных за плату (по договору купли-продажи), признается сумма фактических затрат организации на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение товаров относятся:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

· таможенные пошлины, в случае приобретения импортных товаров;

· невозмещаемые налоги, уплачиваемые в связи с приобретением товаров;

· суммы вознаграждения, уплачиваемые посредническим организациям, с помощью которых приобретаются товары;

· суммы процентов по заемным средствам, начисленные до момента принятия товаров к учету (в том случае, если заемные средства привлечены для приобретения товаров);

· затраты по доведению товаров до состояния, в котором они пригодны к продаже.

· иные затраты, непосредственно связанные с приобретением товаров.

Обратите внимание!

Если стоимость доставки товаров не включается в их цену, а оплачивается покупателем отдельно, то расходы по доставке будут также относиться в состав фактических затрат на приобретение товаров.

Работники торговых организаций такие расходы называют транспортно-заготовительными расходами, которые, как правило, представляют собой:

· оплату услуг перевозчиков за доставку товаров, в том числе за подачу вагонов, взвешивание, погрузку в транспортные средства и выгрузку из них, расходы на страхование грузов, оплату услуг экспедиторов и так далее;

· плату за временное хранение товаров на железнодорожных станциях, пристанях, в портах, аэропортах в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

· плату за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

В данном случае речь идет о транспортных расходах по услугам сторонних организаций. Расходы, связанные с доставкой товаров (включая погрузочно-разгрузочные работы) транспортом и персоналом торговой организации, подлежат включению в соответствующие статьи расходов на продажу (расходы на оплату труда, амортизация основных средств и так далее). Соответственно, такие расходы не следует включать в покупную стоимость товаров.

Не включаются в фактические затраты на приобретение товаров и общехозяйственные или иные аналогичные им расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

Обратите внимание!

Пункт 13 ПБУ 5/01 устанавливает специальное правило для организаций торговли, разрешающее им расходы по доставке товаров учитывать не в фактической себестоимости последних, а включать в расходы на продажу.

Обратите внимание!

Так как бухгалтерское законодательство в отношении транспортных расходов, связанных с доставкой товаров, для организаций торговли предполагает два возможных варианта их учета: либо в составе фактической себестоимости товаров, либо в составе издержек обращения, то торговая организация должна выбрать используемый ею вариант и свое решение зафиксировать в учетной политике организации.

Рассматривая вопросы формирования фактической себестоимости, нельзя обойти стороной и порядок ее формирования в случаях получения товаров по договорам поставки, в которых цена товара «привязана» к валютному эквиваленту или условным денежным единицам. Заключение таких договоров с поставщиками, практически всегда, приводит к возникновению суммовых разниц. Если по таким сделкам возникают суммовые разницы, то фактические затраты на приобретение товаров определяются (увеличиваются или уменьшаются) с учетом суммовых разниц.

Таким образом, на основании анализа бухгалтерского стандарта ПБУ 5/01 и всего вышеизложенного, можно сделать вывод, позволяющий сформулировать основной принцип формирования фактической себестоимости товаров: отражению на счете 41 «Товары» подлежат любые расходы организации торговли, непосредственно связанные с приобретением конкретной партии товаров.

Покажем на примере, как формируется фактическая себестоимость товаров.

Пример 1.

Организация торговли ООО «Сатурн» приобрела партию товаров, предназначенных для перепродажи.

Затраты, связанные с приобретением данной партии товаров у ООО «Сатурн» составили:

Стоимость товаров, согласно договору купли-продажи — 177 000 рублей (в том числе НДС — 27 000 рублей).

Стоимость услуг перевозчика – 5 900 рублей (в том числе НДС – 900 рублей).

Стоимость услуг посредника, через которого ООО «Сатурн» приобрело данные товары – 5 310 рублей (в том числе НДС – 810 рублей).

Учетной политикой ООО «Сатурн» предусмотрено, что транспортные расходы на доставку товаров, включаются в их стоимость.

Тогда в учете ООО «Сатурн» операции, связанные с приобретением товаров, будут выглядеть следующим образом:

| Сумма, рублей | |||

| Дебет | Кредит | ||

| 41 | 60 | 150 000 | Получены товары от поставщика |

| 19 | 60 | 27 000 | Отражена сумма НДС по приобретенным товарам |

| 41 | 76 | 5 000 | Сумма транспортных расходов учтена в себестоимости товаров |

| 19 | 76 | 900 | Учтен НДС по транспортным расходам |

| 41 | 76 | 4 500 | Стоимость услуг посредника учтена в стоимости товаров |

| 19 | 76 | 810 | Учтен НДС по комиссионному вознаграждению |

| 60,76 | 51 | 188 210 | Погашена задолженность перед поставщиком, перевозчиком и посредником |

| 68 | 19 | 28 710 | Принят к вычету НДС по оплаченным и принятым на учет товарам |

В результате на счете 41 «Товары» ООО «Сатурн» сформировало фактическую себестоимость данной партии товаров, которая составила 159 500 рублей.

Теперь предположим, что учетной политикой ООО «Сатурн» предусмотрено, что транспортные расходы на доставку товаров организация учитывает в составе расходов на продажу.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 41 | 60 | 150 000 | Получены товары от поставщика |

| 19 | 60 | 27 000 | Отражена сумма НДС по приобретенным товарам |

| 44 | 76 | 5 000 | Сумма транспортных расходов учтена в себестоимости товаров |

| 19 | 76 | 900 | Учтен НДС по транспортным расходам |

| 41 | 76 | 4 500 | Стоимость услуг посредника учтена в стоимости товаров |

| 19 | 76 | 810 | Учтен НДС по комиссионному вознаграждению |

| 60,76 | 51 | 188 210 | Погашена задолженность перед поставщиком, перевозчиком и посредником |

| 68 | 19 | 28 710 | Принят к вычету НДС по оплаченным и принятым на учет товарам |

В этом случае фактическая себестоимость данной партии товаров составила 154 500 рублей.

Окончание примера.

Любой бухгалтер знает золотое правило бухгалтерского учета, установленное пунктом 12 ПБУ 5/01: фактическая себестоимость товаров, по которой они приняты к учету, не подлежит изменению в дальнейшем, кроме случаев, установленных законодательством Российской Федерации и предусмотренных в ПБУ 5/01.

Однако, не исключена ситуация, когда некоторые виды расходов, формирующих себестоимость товаров, не могут быть определены в момент принятия товаров на учет. Например, счет транспортной организации поступил в торговую организацию позже, чем были приняты к учету товары. В этом случае, транспортные расходы не могут быть включены в фактическую себестоимость товаров сразу. Аналогичная ситуация может возникнуть и со счетами посредников, через которые товары приобретались.

Естественно, что в этом случае перед бухгалтером встает вопрос, на каком счете отражать указанные виды расходов и как производить их списание в дальнейшем при реализации товаров. Если вести учет таких расходов, связанных с приобретением товаров, в составе издержек обращения, то данный метод неизбежно приведет к искажению финансового результата за отчетный период (за исключением случаев, когда товар полностью реализован в этом отчетном периоде).

Чтобы этого не случилось, можно воспользоваться вторым вариантом, предусмотренным Инструкцией по применению плана счетов к счету 41 «Товары», то есть отражать процесс приобретения товаров с помощью синтетических счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей».

Если торговая организация решает использовать этот вариант, то она должна утвердить в установленном порядке учетные цены, которые рассчитываются экономистами и устанавливаются на достаточно длительный срок. Использование счетов 15 и 16, освободит бухгалтерскую службу организации торговли от дополнительных расчетов стоимости реализованных товаров. При использовании указанных счетов, списание товара на реализацию будет производиться с кредита 41 «Товары» в дебет 90 «Продажи» субсчет «Себестоимость продаж» по учетным ценам, а сумма отклонений учетных цен от фактической стоимости товаров – со счета 16 «Отклонение в стоимости материальных ценностей» на счет 44 «Расходы на продажу».

Если учетные цены в организации торговли меняются часто, то наиболее целесообразно в качестве учетной цены принимать либо цену поставщика, указанную в сопроводительных документах, либо сумму затрат на приобретение товара, сформированную до момента его постановки на учет. В этом случае, при списании товаров на реализацию, их стоимость будет определяться установленным учетной политикой методом (ЛИФО, ФИФО, по средней себестоимости, по себестоимости единицы), на основании усредненных значений применяемых учетных цен.

Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете поступления товаров с использованием счетов 15 и 16. Механизм использования данных счетов следующий:

По дебету счета 15 «Заготовление и приобретение материальных ценностей» отражается покупная стоимость товаров и другие расходы, связанные с их приобретением.

С кредита счета 15 в дебет счета 41 «Товары» списывается стоимость принятых к учету товаров по учетным ценам, установленным в торговой организации. Разница между фактическими затратами и учетными ценами списывается на счет 16 «Отклонение в стоимости материальных ценностей». В дальнейшем при реализации товаров, эта разница со счета 16 относится на счет 44 «Расходы на продажу».

Следует иметь в виду, что при использовании счетов 15 и 16 возможны два варианта: когда учетные цены, используемые организацией торговли, выше или ниже фактически осуществленных расходов на приобретение товаров.

Пример 2.

ООО «Сатурн», реализующее оптом строительные материалы, в январе 2005 года получило по договору поставки партию краски – 200 банок, предназначенной для продажи. Учетной политикой ООО «Сатурн» предусмотрено, что учет товаров в организации ведется по учетным ценам. Учетная цена 1 банки краски составляет 120 рублей.

Затраты, связанные с приобретением данной партии краски у ООО «Сатурн» составили:

Стоимость краски, согласно договору купли-продажи – 33 040 рублей (в том числе НДС – 5 040 рублей).

Стоимость услуг посредника –1 652 рублей (в том числе НДС – 252 рубля).

Тогда в бухгалтерском учете ООО «Сатурн» порядок отражения процесса приобретения товаров будет отражен следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 15 | 60 | 28 000 | Получена краска от поставщика |

| 19 | 60 | 5 040 | Отражена сумма НДС по приобретенной краске |

| 15 | 76 | 1 400 | Отражена сумма транспортных расходов, связанных с доставкой краски |

| 19 | 76 | 252 | Учтен НДС по транспортным расходам |

| 41 | 15 | 24 000 | Приняты товары на учет по учетным ценам (200 банок х 120 рублей) |

| 16 | 15 | 5400 | Списано отклонение стоимости краски за отчетный период. |

| 60,76 | 51 | 34 692 | Погашена задолженность перед поставщиком и перевозчиком |

| 68 | 19 | 5 292 | Принят к вычету НДС по оплаченной и принятой на учет краске |

По данным нашего примера видно, что учетные цены, используемые ООО «Сатурн», меньше чем фактическая себестоимость краски.

Окончание примера.

Пример 3.

Используя данные того же примера, рассмотрим случай, когда учетные цены в организации торговли установлены выше, чем фактические. Например, учетная цена 1 банки краски составляет 170 рублей.

Тогда в учете организации ООО «Сатурн»:

| Корреспонденция счетов | Сумма, рублей | ||