Содержание

- Расчёт себестоимости в 1С УПП 1.3. Инструкция по подготовке

- Расчет себестоимости в 1С 8.3 Бухгалтерия: пошаговая инструкция

- Шаг 1. Создайте новую номенклатурную группу

- Шаг 2. Настройте учетную политику в 1С 8.3 Бухгалтерия

- Шаг 3. Установите плановые цены на выпуск продукции

- Шаг 4. Проверьте в 1С 8.3 настройку типа плановых цен

- Шаг 5. Отразите в 1С 8.3 дополнительные расходы

- Шаг 6. Отразите в 1С 8.3 выпуск продукции

- Шаг 7. Оформите списание материалов в производство

- Шаг 8. Закройте месяц

- Шаг 9. Проверьте себестоимость выпуска продукции

- Оформление операций по производству

- Косвенные затраты при расчете себестоимости

- Закрытие месяца в 1С 8.3 для расчета себестоимости

- Как узнать себестоимость товара в 1С

- Важный вопрос при калькуляции себестоимости – какие расходы компании учитывать?

- Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкция

- Предварительная настройка программы

- Документы для отражения производственных операций

- Косвенные затраты

- Закрытие месяца

- Как в 1С посмотреть себестоимость товара

- Как настроить автоматический расчет себестоимости за 10 минут. Инструкция и примеры для УТ 11, ERP, КА

- 1. Коротко об 1С отчетах: Валовая прибыль организации. Доходы и расходы. Оценка рентабельности продажи. Себестоимость товаров

- 2. Виды расчета себестоимости и их отличия.

- 3. Настройка предварительного расчета стоимости на каждый день.

- 4. Расчет фактической себестоимости.

- 5. Как сделать закрытия месяца автоматическим

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

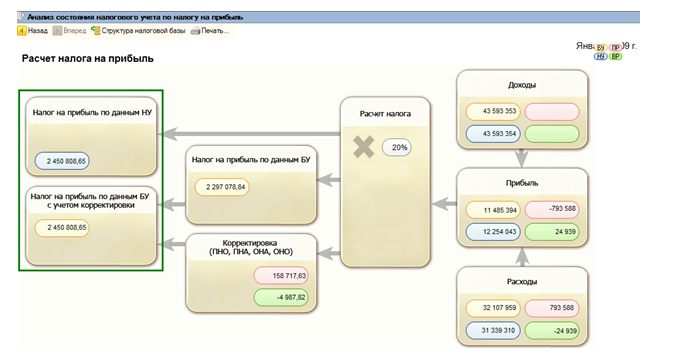

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно — сальдовую ведомость по бухгалтерскому учету и оборотно — сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

Вторым этапом проверяем прибыль, если доходы и расходы идут, то и прибыль идет. Но это совсем не значит, что идет налог на прибыль по данным бухгалтерского и налогового учета (что требуется согласно нормам ПБУ 18/02). Для проверки прибыли в расчет берется счет 99 «Прибыли и убытки».

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» — налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»!

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

Расчёт себестоимости в 1С УПП 1.3. Инструкция по подготовке

Что полезно помнить при закрытии месяца с методом распределения общехозяйственных и общепроизводственных расходов на 20 счёт в фактическую стоимость продукции.

Если вы используете РАУЗ, а не партионный учёт. Если зарплату основных рабочих начисляете не сдельно, но хотите, чтобы она адекватно распределялась по выпущенной продукции. Если решили 25 и 26 счета распределять пропорционально плановой себестоимости выпущенной продукции по номенклатурным группам. Если понимаете, что такое номенклатурная группа и заполнили справочник так, что номенклатурная группа — конкретный продукт, выпускаемый фирмой. То проверяйте следующее:

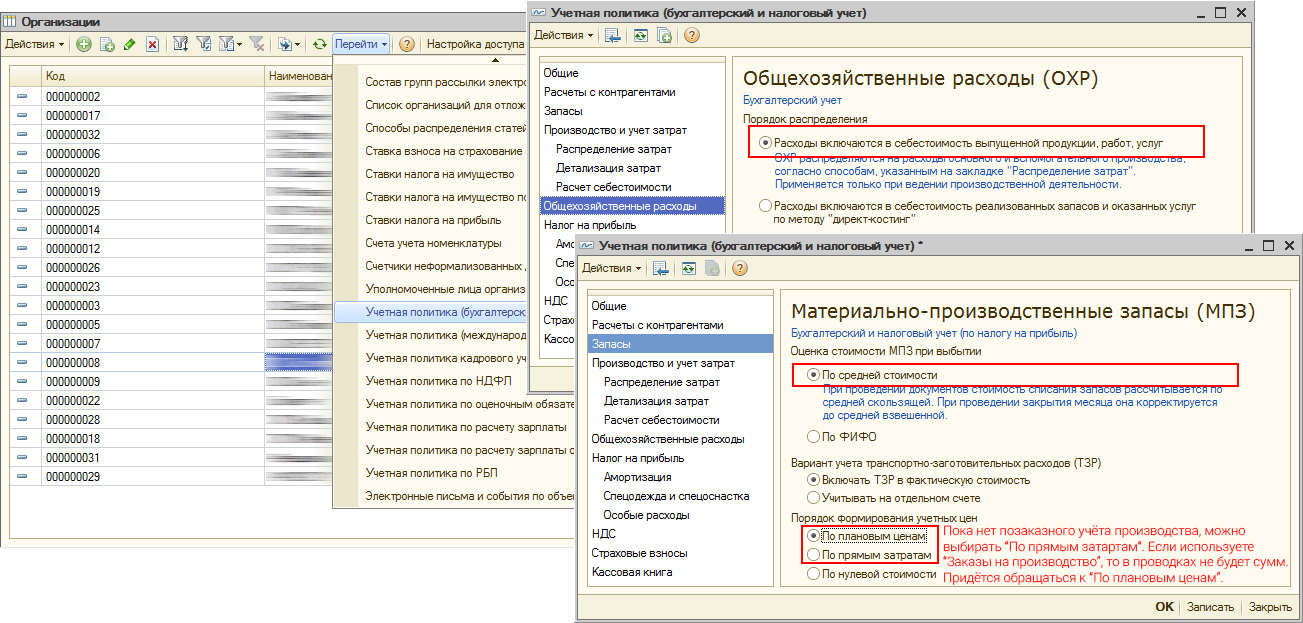

- В учётной политике убирайте метод распределения общехозяйственных затрат по методу директ-костинг.

- Следует понимать, какие затраты и на какие счета должны попадать.

На 20.01.1 счёт должны попадать непосредственные производственные затраты: материалы и комплектующие, из которых делается продукция, зарплата основных рабочих (слесарь, монтажник и т. д.), затраты на стороннюю доработку и внешние производственные услуги (покраска, резка, гравировка и т. д.). Допускается командировочные и сверхнормативные суточные так же списывать на 20 счёт, если вы можете отнести их на конкретную номенклатурную группу и подразделение. Все затраты должны попадать только на те подразделения, что будут что-либо выпускать (это подразделения с признаком «Основное производство» или «Вспомогательное производство». Никаких планово диспетчерских отделов и бухгалтерий тут не должно быть, это всё прочие). Иначе незавершёнка там повиснет навсегда.

На 25.01 счёт должны попадать прямые общепроизводственные затраты и только на те подразделения, по которым есть или будет выпуск (Основные и Вспомогательные). Только тогда эти затраты перенесутся на 20 счёт на конкретные выпуски или попадут в незавершёнку при закрытии месяца. Это может быть амортизация станков, списание инструмента (паяльники монтажникам, напильники слесарям, резцы токарям), списание спецодежды рабочих или смазочных материалов, ремонты оборудования, зарплата мастеров закреплённых за конкретными производственными подразделениями и т. д. Все эти траты перенесутся на 20 счёт по подразделениям как есть. Разве что по выпущенным номенклатурным группам размажутся в зависимости от метода распределения расходов, выбранном в настройке закрытия месяца.

На 25.03 счёт должны попадать косвенные общепроизводственные затраты, которые будут пропорционально распределены по всем подразделениям, ном. группам, выпускам. Тут должны собираться затраты по прочим подразделениям. Амортизация производственных зданий, амортизация компьютеров производственных служб, зарплата управляющего производственного персонала, ремонт лифтов и т.д.

На 26.01 и 26.03 счёта затраты должны приходить аналогично счетам 25. То есть всё, что на 26.01 — то скидываем на производственные подразделения. Например, вывоз стружки механического производства, вода и электричество для литейного цеха. Такие затраты должны относиться на 20 счёт в конкретные подразделения и уже там размазываться только по номенклатурным группам. А на 26.03 скидываем все общехозяйственные затраты, которые будем размазывать по всей выпущенной продукции и по всем подразделениям. Амортизация гаража, склада и прочих зданий, амортизация компьютеров плановых и экономических служб, вода, свет, интернет, ремонт лифтов, вывоз мусора и т. д.

Если накладные расходы начисляются методически неверно, можно переносить их вручную при помощи документа «Корректировка прочих затрат». - Настройте справочник подразделений. Не должно быть Подразделений организаций не принадлежащих ни к одному подразделению. Равно как и к нескольким сразу. Если у вас одна фирма, то справочники должны быть настроены один к одному. Если несколько то понимайте это так: подразделения — это то что вы понимаете под подразделением для всей организации. Например, в одной вашей фирме есть Подразделение организации «Гараж №1» и «Гараж №2», а в другой вашей фирме есть Подразделение организации «Транспортный цех». Док вот все привыкли считать, что всё это «Транспортная служба». Вот такое подразделение и заводите и указывайте, что в его состав входят оба гаража и транспортный цех.

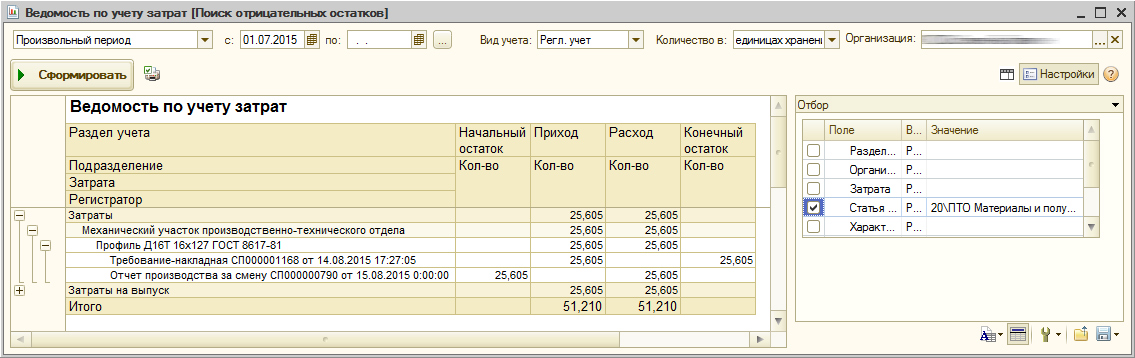

- Оформите выпуски продукции документами «Отчёт производства за смену». В документе указывается какая продукция выпускается на склад, из каких материалов она состоит. Там же можно указать и прочие затраты. Материалы эти, как и прочие затраты, на момент выпуска должны числиться в подразделении. Списать материалы в подразделение можно «Требованием-накладной». используйте отчёт «Ведомость по учёту затрат» чтобы отслеживать отрицательные остатки в подразделении и контролировать незавершёнку по материалам:

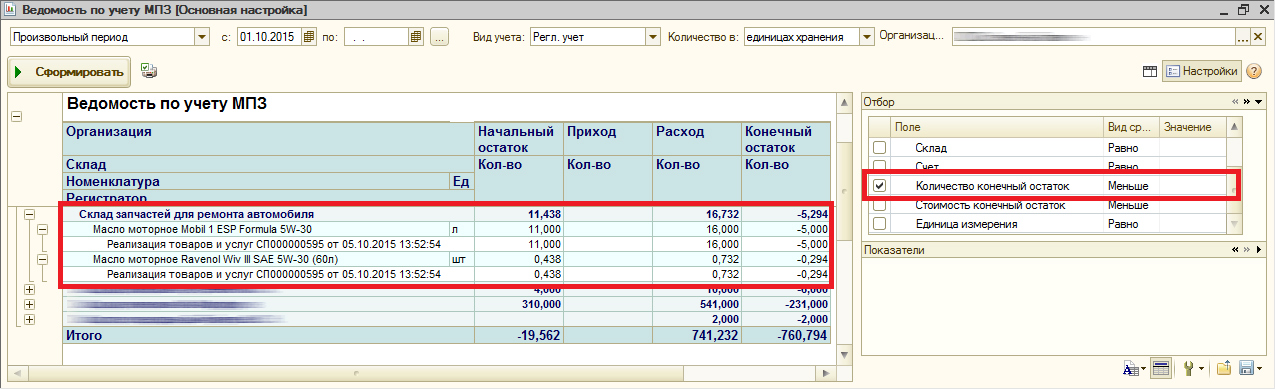

- Используйте «Ведомость по учёту МПЗ» и «Ведомость по учёту затрат», чтобы отследить и устранить отрицательные остатки на складах и в производстве. Для этого в открывшихся формах отчётов снимите все отборы и поставьте отбор: Реквизит — «Количество конечный остаток», Вид сравнения: — «Меньше», Значение — «0». Увидите, какими документами были зарегистрированы отрицательные остатки.

- Все документы выпуска должны быть проведены по налоговому учёту, даже если он не предусмотрен (например, в случаях изготовления продукции из давальческого сырья).

- У всей выпущенной номенклатуры должны быть забиты плановые цены. Те, что имеют признак «Плановая» в типе цен. Причём дата установки плановых цен должна быть не позже начала закрываемого квартала. Если Выпуск был 1 марта, а цена установлена от 2 марта, то ничего не выйдет. Цены устанавливаются документов «Установка цен номенклатуры» и хранятся в регистре сведений «Цены номенклатуры».

- Чтобы видеть план/факт и вообще анализировать себестоимость, следует вести учёт по заказам на производство. Иначе это будет просто котёл затрат по номенклатурным группам.

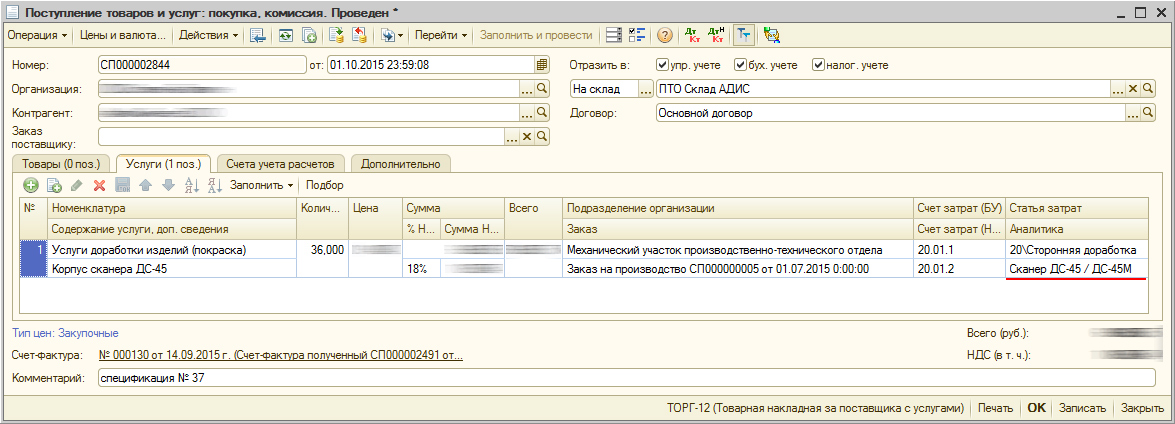

- Во всех поступлениях услуг проставить номенклатурные группы, статью затрат, подразделение получатель затрат. Если это производственные затрат, например, сторонняя доработка, то следует помнить, что затраты должны попасть в то подразделение, по которому будут оформляться выпуски, иначе эти затраты никогда не уйдут с 20 счёта.

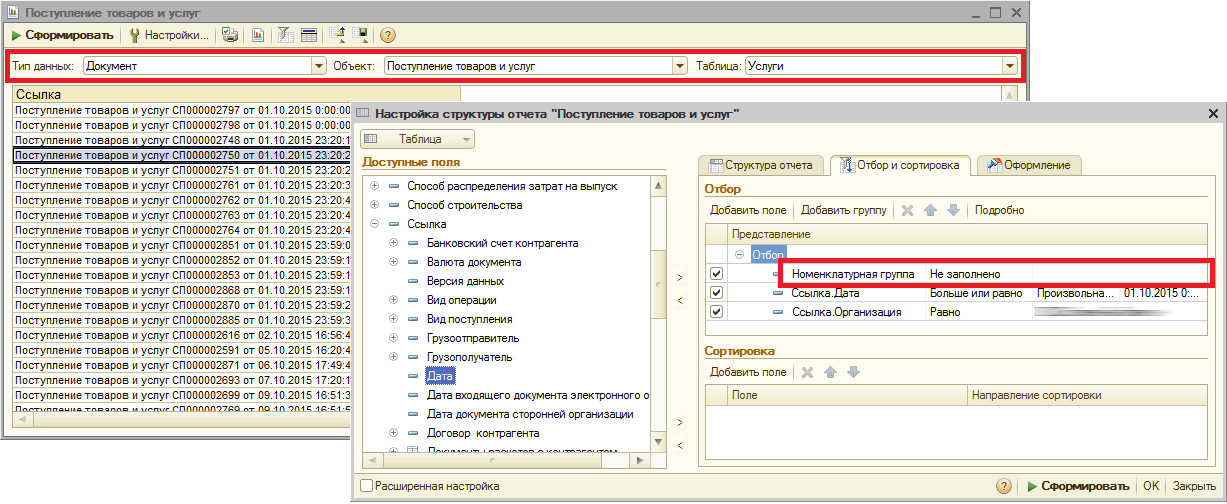

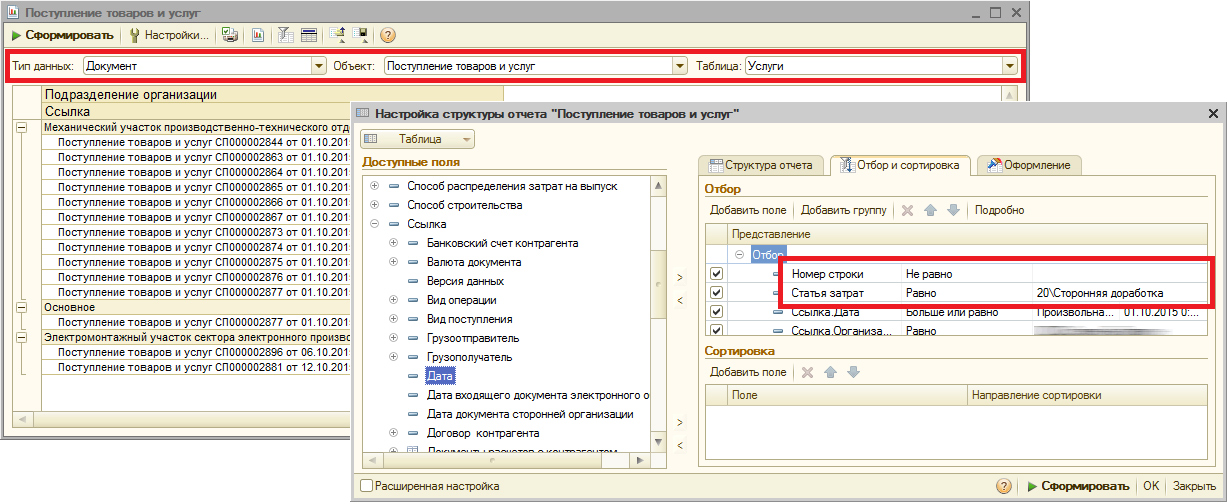

Чтобы проверить, везде ли заполнены нужны реквизиты и корректно ли они заполнены, можно воспользоваться «Универсальным отчётом (по документам, справочникам, регистрам)». Открываем этот отчёт, выбираем объект анализа «Документ», указываем тип документа и табличную часть, по которой будем вести проверку. Например, нам необходимо отследить, в каких документах не были указаны номенклатурные группы. Воспользуемся следующей настройкой. В группировках строк выведем ссылку на документ, а в отборах зададим ограничение по дате, организации и пустой номенклатурной группе:

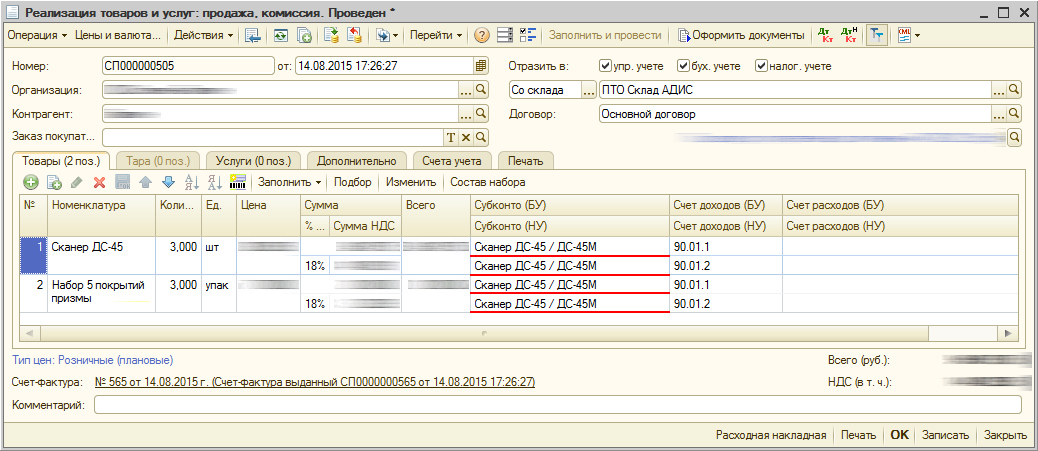

- Во всех реализациях проставить номенклатурные группы, соответствующие продукции предприятия.

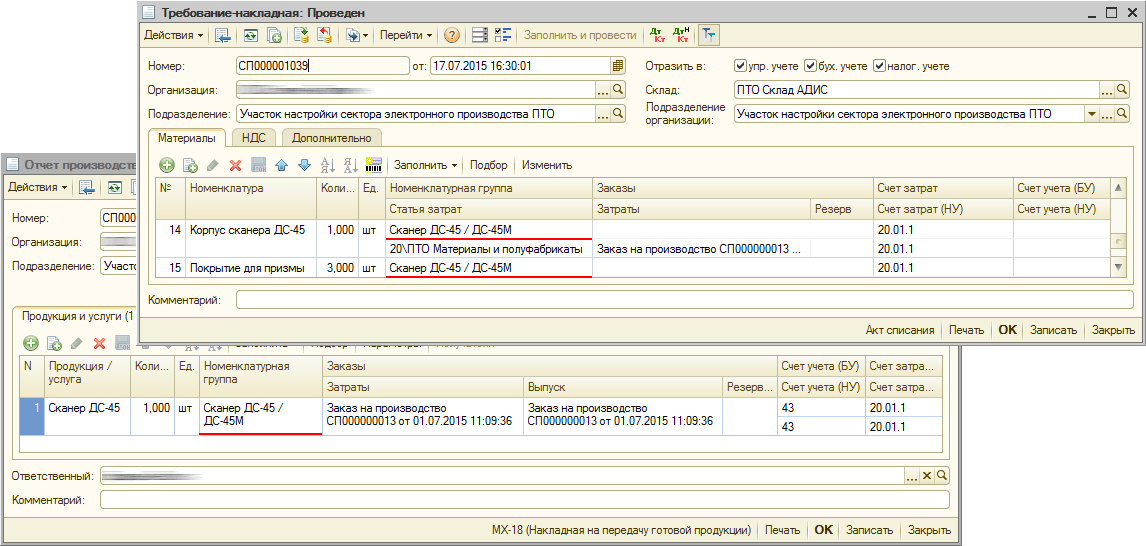

- В требованиях и выпусках проставить номенклатурные группы.

- Проверьте, что во всех производственных документах (поступления услуг, требования, отчёты производства) проставлены подразделения, принадлежащие организации и имеющие признак «Основное производство» или «Вспомогательное производство». И это должны быть подразделения, по которым и оформляется выпуск продукции.

- Убедитесь, что затраты от сторонней доработки попали в те подразделения, в которых оформлены выпуски данной продукции. Иначе эти затраты так и останутся висеть на 20 счёте и никуда не спишутся.

Опять же обратимся к отчёту «Универсальный отчёто (по документам, справочникам, регистрам)». Выберем документ и табличную часть, в настройках зададим группировки строк: сперва «Подразделение организации», затем «Ссылка». В отборах установим ограничение по дате, организации и статье затрат. Так же, чтобы отсеять документы, у которых табличная часть «Услуги» пустая, можно установить отбор «Номер строки» не равен нулю, что будет означать, что в табличной части должна быть хотя бы одна строка.

- Надо, чтобы не было затрат без привязки к подразделениям (такое бывает из-за авансовых отчётов, где не заполнили нужный реквизит).

- Если в настройке закрытия месяца в таблице распределения затрат хоть в одной строке указана номенклатурная группа, или есть способы распределения, которые считаются простыми (у такого способа имеется реквизит ИспользоватьПростоеРаспределение), или используются способы распределения статей затрат с ТипБазыРаспределения = Табличный или СКД, то регистр сведений Способы распределения Статей затрат заполнять бесполезно, программа в него даже и не глянет. Иначе говоря, если вы делаете распределение затрат пропорционально плановой себестоимости продукции, то регистр сведений программа смотреть не станет.

- Если вы отражаете производственную деятельность «Отчётами производства за смену» («Требованиями-накладными» списываете материалы в производство со складов, а потом в «Отчётах производства за смену» указываете, из каких материалов сделали продукцию), то в настройке закрытия месяца в таблице распределения затрат для статьи затрат «Материалы и полуфабрикаты» укажите метод «Не распределять». Иначе у вас в конце каждого месяца не будет оставаться незавершёнки по материалам. Всё что вы в течение месяца спсиываете в производство, даже если продукцию ещё не успели выпустить, размажется по той продукции, которую всё-таки выпустить успели.

- После каждого расчёта себестоимости необходимо перепровести документы следующего закрываемого периода. Иначе те финансовые корректировки и появившиеся цены и проводки, которые сделал расчёт себестоимости, так и не поучаствуют в последующих документах. Таким образом, если вы закрываете квартал, то сперва сделайте расчёт себестоимости за январь. Затем проведите документы февраля и сделайте расчёт себестоимости за февраль. И т.д.

Расчет себестоимости в 1С 8.3 Бухгалтерия: пошаговая инструкция

В 1С 8.3 Бухгалтерия расчет себестоимости происходит по номенклатурным группам. В эти группы объединяют однородную продукцию. Каждое предприятие самостоятельно определяет для себя состав номенклатурных групп. Чем их больше, тем детальней учет. Если групп мало, то учет становится более обобщенным. С увеличением числа номенклатурных групп учет становится более сложным и трудозатратным.

Важным аспектом расчета себестоимости в 1С 8.3 является настройка учетной политики. При разных ее настройках в 1С расчет себестоимости будет посчитан по-разному. Вот основные элементы учетной политики, которые влияют на расчет себестоимости:

- Способ оценки МПЗ;

- Метод списания общехозяйственных расходов;

- Методы распределения косвенных расходов.

Еще одним важным аспектом учета себестоимости является установка плановых цен на продукцию. Это нужно для того, чтобы в течение месяца, пока не известна точная себестоимость, отражать на счетах бухгалтерского учета операции по выпуску продукции. После закрытия месяца 1С автоматически скорректирует себестоимость исходя из фактических расходов.

Читайте пошаговую инструкцию как сделать в 1С расчет себестоимости.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Поправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатно

Шаг 1. Создайте новую номенклатурную группу

Сколько номенклатурных групп создавать в 1С – вопрос индивидуальный. Небольшие предприятия могут начать с одной группы. Если в дальнейшем появится необходимость в большей детализации учета расходов и прибыли, количество групп можно будет увеличить. Если у организации есть несколько направлений деятельности, то номенклатурные группы можно создать под разные виды бизнеса. Если компания занимается строительством, то каждый новый объект надо вести в отдельной номенклатурной группе.

| Номенклатура | Номенклатурная группа |

| Стол «Аллюр» | Мебель |

| Стул «Классик-9» | Мебель |

| Шкаф дубовый «Югославия-82» | Мебель |

| Люстра «Таврида-11» | Свет |

| Люстра «Таврида-5» | Свет |

| Светильник «Мотылек» | Свет |

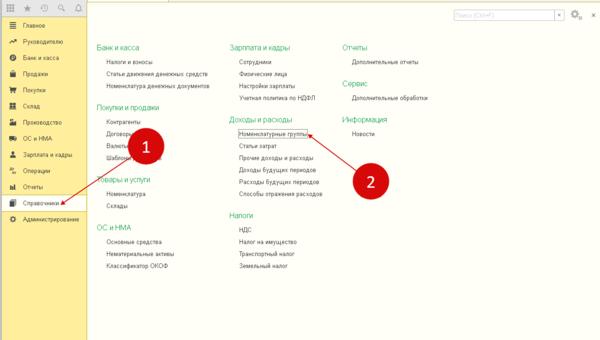

Для создания или изменения номенклатурной группы зайдите в раздел «Справочники» (1) и нажмите на ссылку «Номенклатурные группы» (2).

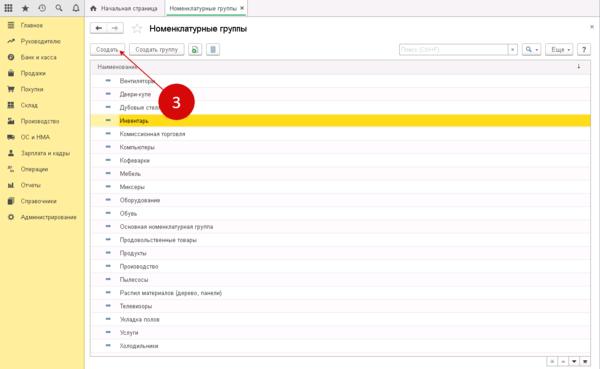

В открывшемся окне нажмите кнопку «Создать» (3). Откроется окно для ввода нового значения.

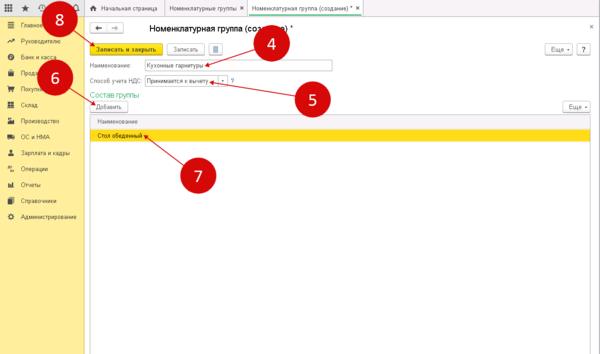

В новом окне введите наименование новой группы (4) и установите способ учета НДС (5). Далее нажмите кнопку «Добавить» (6) и выберете продукцию (7), которая будет входить в номенклатурную группу. Для сохранения данных нажмите кнопку «Записать и закрыть» (8). Новая номенклатурная группа создана, теперь ее можно указывать в документах при выпуске продукции и при ее реализации.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Шаг 2. Настройте учетную политику в 1С 8.3 Бухгалтерия

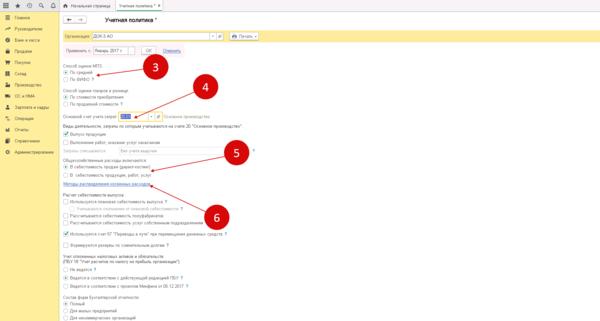

Зайдите в раздел «Главное» (1) и нажмите на ссылку «Учетная политика» (2). Откроется окно настройки.

В настройках выберете способ оценки МПЗ (3), основной счет учета затрат (4) и способ закрытия общехозяйственных расходов (5). Подробную инструкцию о настройке учетной политики для производства продукции . Далее нажмите на ссылку «Методы распределения …» (6) и установите правила, по которым косвенные расходы будут закрываться в конце месяца. Как вы помните, косвенными называют расходы, которые нельзя отнести на конкретную продукцию. Например, зарплата управленцев, аренда офиса и т.д. Для сохранения изменений нажмите «ОК». Теперь учетная политика настроена для расчета себестоимости в 1С.

Шаг 3. Установите плановые цены на выпуск продукции

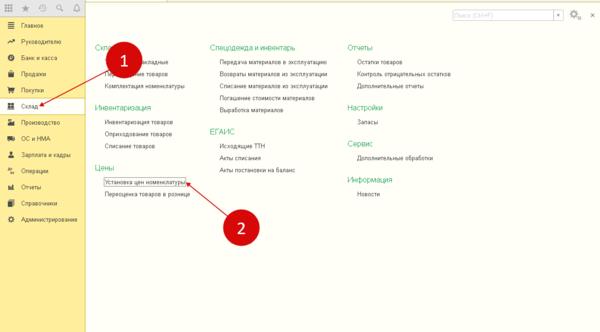

Плановые цены необходимы для распределения затрат на себестоимость продукции. Для установки цен номенклатуры зайдите в раздел «Склад» (1) и кликните на ссылку «Установка цен номенклатуры» (2). Откроется окно для создания операции.

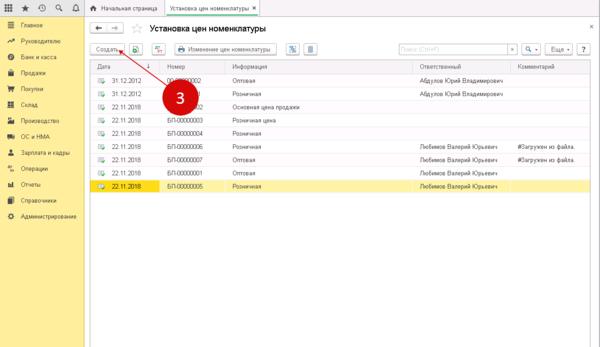

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для установки цен.

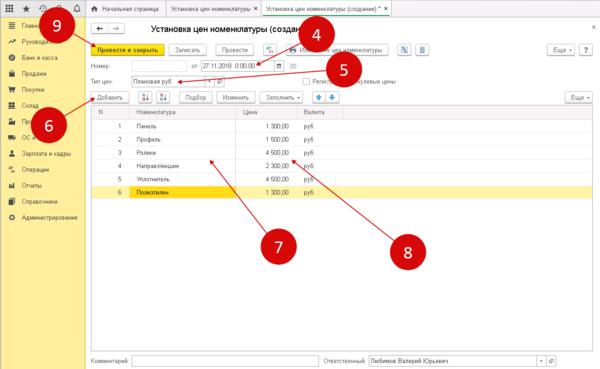

В документе введите дату установки цен (4), в окне «Тип цен» выберете значение «Плановая» (5). Далее нажмите кнопку «Добавить» (6), подберите нужную номенклатуру (7) и укажите плановую цену по выбранным позициям в поле «Цена» (8). Для сохранения документа нажмите кнопку «Провести и закрыть» (9). Теперь по указанной номенклатуре установлены плановые цены.

Шаг 4. Проверьте в 1С 8.3 настройку типа плановых цен

В предыдущей главе мы установили плановые цены. Теперь надо проверить, чтобы тип цен «Плановая» был указан в специальной настройке программы 1С. Для этого зайдите в раздел «Администрирование» (1) и кликните на ссылку «Параметры учета» (2). Откроется окно настроек.

В открывшемся окне нажмите на ссылку «Тип плановых цен» (3). Откроется настройка типов.

В настройке установите тип цен «Плановая» (4). В стандартной настройке 1С 8.3 Бухгалтерия этот тип цен установлен по умолчанию.

Шаг 5. Отразите в 1С 8.3 дополнительные расходы

Для правильного расчета себестоимости в 1С нужно учесть все расходы, связанные с приобретением материалов, например оплату доставки. Для этого в 1С 8.3 Бухгалтерия есть специальный документ – «Поступление доп. Расходов». Чтобы его оформить зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление доп. Расходов» (2). Откроется окно для формирования учета таких расходов.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется новый документ.

В документе укажите поставщика дополнительных услуг (4), сумму (5) и перейдите на вкладку «Товары» (6).

В этой вкладке нажмите кнопку «Заполнить» (7) и выберете «Заполнить из поступления» (8) или «Добавить из поступления» (9). «Заполнить…» выбирайте в случае, если дополнительная услуга относится к одной поставке, «Добавить…» — если услуга имеет отношение к нескольким поставкам. Далее выберете документ поступления материалов или товаров. После этого таблица ниже заполниться номенклатурой из выбранной поставки. Именно стоимость этих позиций будет увеличена на сумму дополнительной услуги. Для сохранения документа нажмите кнопку «Провести и закрыть» (10).

Шаг 6. Отразите в 1С 8.3 выпуск продукции

Выпуск готовой продукции отражается в 1С документом «Отчет производства за смену». Для его формирования зайдите в раздел «Производство» (1) и нажмите на ссылку «Отчеты производства …» (2). Откроется окно для формирования выпуска.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для оформления выпуска продукции.

В производственном документе укажите:

- Дату выпуска (4);

- Продукцию, которую произвели (5);

- Количество этой продукции (6);

- Номенклатурную группу (7).

Если на продукцию есть спецификация, укажите ее (8). Напомним, что в спецификации указывается состав и количество материалов, необходимых для производства единицы продукции. По спецификации можно заполнить вкладку «Материалы» (9). Для продолжения оформления выпуска перейдите на эту вкладку.

Во вкладке «Материалы» нажмите кнопку «Заполнить» (10). Таблица ниже заполнится данными по количеству (11) материалов (12), необходимых для выпуска продукции. Для сохранения документа и отражения на счетах бухгалтерского учета операции нажмите кнопки «Записать» (13) и «Провести» (14). Чтобы посмотреть проводки нажмите «ДтКт» (15). Откроется окно проводок.

В окне проводок видно, что себестоимость продукции отражена по дебету счета 43 по плановым ценам (16). Стоимость материалов по спецификации списана с кредита счета 10 в дебет производственного счета (17).

Шаг 7. Оформите списание материалов в производство

В предыдущей главе мы отразили списание материалов в момент выпуска продукции, документом «Отчет производства за смену». Но не всегда материалы списывают в производство именно так. Часто эту операцию отражают документом «Требование-накладная». Этот документ создают независимо от выпуска продукции, например в момент передачи материалов со склада в производственный цех. Для формирования требования зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно для создания документа.

В новом окне нажмите кнопку «Создать» (3). Откроется форма требования.

В открывшемся окне укажите:

- Дату документа (4);

- Материал, который отпущен в производство (5);

- Его количество (6);

- Счет производственных затрат (7);

- Номенклатурную группу (8);

- Статью затрат (9).

Для проведения документа нажмите кнопку «Провести и закрыть» (10). Теперь стоимость материалов списана с кредита счета 10 в дебет счета 20, эту проводку можно увидеть, нажав на кнопку «ДтКт» (11).

Шаг 8. Закройте месяц

В предыдущих главах мы рассказали, какие настройки и операции в 1С 8.3 Бухгалтерия влияют на расчет себестоимости. Но это не полный перечень. Кроме них в расчете себестоимости участвуют косвенные расходы, которые вы отражаете в течение месяца на различных счетах бухгалтерского учета. Например, зарплата, аренда, коммунальные платежи, услуги и так далее. Все косвенные расходы автоматически списываются на себестоимость при закрытии месяца в соответствии с правилами, которые вы установили в учетной политике.

После того, как в учете отражены все операции, приступайте к закрытию месяца. Для этого зайдите в раздел «Операции» (1) и нажмите на ссылку «Закрытие месяца» (2). Откроется форма для проведения этой операции.

В окне нажмите кнопку «Выполнить закрытие месяца» (3). После этого последовательно будут рассчитаны и проведены все регламентные операции по закрытию периода. В том числе операции по расчету себестоимости:

- Корректировка стоимости номенклатуры

- Расчет долей списания косвенных расходов

- Закрытие счетов 20, 23, 25, 26

Шаг 9. Проверьте себестоимость выпуска продукции

В 1С есть отчет, в котором можно посмотреть себестоимость выпущенной продукции. Чтобы его сформировать нажмите на кнопку Справки — расчеты» (1) в окне закрытия месяца и выберете ссылку «Себестоимость выпущенной продукции» (2). После этого сформируется отчет за месяц.

В отчете видны показатели по каждой произведенной номенклатуре:

- Наименование продукции;

- Прямые расходы на эту продукцию;

- Косвенные расходы;

- База распределения;

- Фактическая себестоимость.

Используя этот отчет, а также другие отчеты по калькуляции себестоимости вы можете принимать управленческие решения по снижению себестоимости выпуска продукции.

Здесь читайте как сделать в 1с доверенность.

Как .

Рис.4

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе «Установка цен номенклатуры».

Рис.5

Оформление операций по производству

Какими документами отражается выпуск продукции и услуг:

- «Отчет производства за смену»

- «Оказание производственных услуг»

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом «Реализация(акты, накладные)» из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

{kind=link}

Рис.6

На рис.7 представлен документ выпуска. В нем указывается, что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которые заполняются или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

{kind=link}

Рис.7

Важно соблюдать соответствие аналитике выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции.

{kind=link}

Рис.8

Наше видео про оформление документа Отчет производства за смену в 1С 8.3:

Косвенные затраты при расчете себестоимости

Для учета косвенных затрат используются документы:

- Требование-накладная

- Начисление зарплаты

- Поступление (акты, накладные)

- Начисление амортизации (регламентная операция)

- Авансовые отчеты

Анализ косвенных расходов также проводится по оборотно-сальдовой ведомости 25 и 26 счетов (рис.9).

{kind=link}

Рис.9

Закрытие месяца в 1С 8.3 для расчета себестоимости

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

{kind=link}

Рис.10

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).

{kind=link}

Рис.11

Данная ошибка говорит о том, что какие-то документы были перепроведены задним числом. В результате проводки документов, введенных позже этого числа и использующих данные исправленного документа, могли стать неактуальными. Чтобы исправить ошибку, достаточно выполнить пункт «Перепроведение документов за месяц».

Как узнать себестоимость товара в 1С

Когда все ошибки исправлены и закрытие месяца успешно выполнено, можно сформировать справку-расчет себестоимости (рис.12). Эта справка, как и другие полезные отчеты, вызывается из раздела «Справки-расчеты» (рис.10).

На этом процесс расчета себестоимости можно считать законченным.

{kind=link}

Рис.12

Расчет себестоимости товаров – важнейшая операция закрытия периода и получения финансового результата деятельности фирмы.

Программа 1С отражает учетную информацию, делая акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

Для укрупненного учета выручки и затрат в программах 1С:Предприятие имеется справочник «Номенклатурные группы». Если настроить учет по каждому продукту или товарной группе, можно оценить их «вклад» в доходы компании. Справочник расположен в «Доходах и расходах»:

Заполнение и редактирование справочника осуществляется пользователем вручную в необходимой детализации.

В какой детализации необходимо раскрыть показатель (по товарным группам, товарам, покупателям, объектам выполнения работ, торговым точкам и т.д., то есть в действительности все то, что вызывает необходимость численно оценить используемые ресурсы) устанавливается учетной политикой предприятия.

Системы калькуляции себестоимости неразрывно связаны с учетом затрат, что позволяет учитывать как внешние, так и внутренние требования по составлению отчетов, и измерять прибыль.

Важный вопрос при калькуляции себестоимости – какие расходы компании учитывать?

Основная часть расходов любой торговой компании – расходы по закупке товара и логистические расходы (транспортные расходы, расходы на хранение товара). Увеличение стоимости товаров за счет распределения транспортных расходов можно отразить с помощью документа «Поступление доп. Расходов», который можно сформировать из документа «Поступление товаров и услуг» с помощью кнопки «Ввести на основании»:

Здесь необходимо указать поставщика транспортных услуг, стоимость и ставку НДС, а также выбрать способ распределения: «По сумме» или «По количеству».

В нашем примере 86% дополнительных расходов на транспортировку товара (без НДС) приходится на приобретенный товар «Опята»:

Себестоимость товара «Опята» осуществляется документом отгрузки и регоперацией корректировки стоимости номенклатуры, которая формирует проводки по корреспонденции счетов по корректировки стоимости списания МПЗ:

Обязательно для случаев:

- Допрасходы входят в стоимость МПЗ после их списания;

- При использовании в учетной политике метода оценки МПЗ «по средней», когда за отчетный срок сумма списания матценностей просчитывается по средней/скользящей. При выполнении регоперации сформируются корректирующие записи на разницу между средней скользящей и средней взвешенной.

В бухучете расчет себестоимости продукции для производственных компаний включает статьи:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги производству от сторонних организаций;

- Топливо и энергия на технологические цели;

- Зарплата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Потери от брака;

- Прочие производственные расходы.

Проверим настройки программы:

В блоке «Производство» установлен флаг «Учет процесса производства и выпуска продукции»:

Учетная политика в программе 1С устанавливается в соответствии с правилами и регламентами, принятыми в организации:

Методы распределения косвенных (общепроизводственных и общехозяйственных, если включаются в себестоимость продукции, работ, услуг) расходов настраиваются в одноименном регистре (переход по ссылке «Методы распределения»), согласовываясь с учетной политикой, установленной на отчетный период:

Отражение выпуска готовой продукции осуществляется через «Отчет производства за смену», который расположен в разделе «Производство»:

В документе заполняется:

- Счет затрат;

- Склад;

- Подразделение затрат;

- Продукция за смену (наименование + количество).

Цена плановая устанавливается системой из документа через расчет плановой себестоимости, который осуществляется пользователем по технологическому процессу и планируемой норме прямых расходов:

Сумма плановая – арифметический расчет (количество х цена плановая).

Счет учета – автоматически из регистра «Правила определения счетов учета» справочника «Номенклатура»:

Из информации того же справочника система заполняет и номенклатурную группу.

Спецификация создается пользователем вручную по данным технологического процесса.

На ее основании система заполняет закладку «Материалы» по количеству, просчитанному исходя из количества выпущенной продукции, и нормы материалов для ее изготовления. При необходимости количество материалов может быть изменено вручную.

Аналитика «Номенклатурная группа» на закладке «Материалы» должна строго соответствовать этой аналитике на закладке «Продукция». Заполнение используемых материалов по спецификации самой системой исключает возникновение такой ошибки и значительно сокращает время на расчет и анализ себестоимости за отчетный период.

В бухгалтерском учете формируются проводки:

При проведении документа «Отчет производства за смену» также заполняется регистр «Выпуск продукции в плановых ценах»:

Стоимость материалов анализируем по счету 20:

По плану счетов счет учета 20 формируется по аналитическим разрезам: номенклатурная группа, статья затрат и продукция. Если в момент начисления мы не можем распределить заработную плату по конкретной продукции, то рекомендуется отражать ее через общепроизводственные расходы и распределять по видам продукции регламентной операцией «Закрытие месяца»:

Рассчитаем заработную плату и начислим страховые взносы за январь 2016 г. по работникам ЦЕХА №1:

Рассчитаем заработную плату и начислим страховые взносы за январь 2016 г. по административному персоналу:

Расчет себестоимости продукции осуществляется системой через регламентную операцию «Закрытие месяца» и может быть проанализирован с помощью отчетов бухгалтерского учета (оборотно-сальдовая ведомость, анализ счета и т.д.) и отчетов по форме «Справка-расчет», вызов которых происходит:

В нашем примере на затраты основного производства распределились общепроизводственные расходы:

Правила распределения более наглядно отражаются в отчете «Справка-расчет распределения косвенных расходов (бухгалтерский учет)»:

Состав затрат по статьям и номенклатуре анализируем с помощью отчета «Калькуляция себестоимости продукции»:

Анализ фактической себестоимости в сравнении с плановыми затратами проверяем по отчету о выпуске:

Списание общехозяйственных расходов по методу «Директ-костинг» можем проанализировать как с помощью оборотно-сальдовой ведомости по сч. 26, так и с помощью отчета «Списание косвенных расходов»:

Справка-расчет налога на прибыль объединяет все результаты деятельности предприятия за отчетный период:

Расчет себестоимости должны проводить все организации, рассчитывая на различных этапах разные виды первоначальной стоимости, что поможет им сформировать план мер, направленных на повышение рентабельности.

Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкция

В этой статье мы рассмотрим полный цикл расчета себестоимости в 1С 8.3 Бухгалтерия: от настроек программы до закрытия месяца и распределения затрат.

Предварительная настройка программы

Номенклатурные группы

Программа 1С Бухгалтерия 3.0 ведет калькуляцию себестоимости по номенклатурным группам. Вы можете создавать их самостоятельно, включая в них какие угодно номенклатурные позиции.

{kind=link}

Номенклатурные группы находятся в разделе «Справочники».

{kind=link}

Плановые цены

В связи с тем, что затраты на себестоимость программа 1С распределяет пропорционально плановой себестоимости, ее так же нужно задать.

Отразить это можно при помощи установки цен номенклатуры. Этот документ расположен в разделе «Склад». Обратите внимание, что при заполнении данного документа в шапке вы должны выбрать отдельный от других тип цен. Вы можете создать его самостоятельно и указать любое название. В рамках нашего примера имя будет «Плановая».

{kind=link}

Дополнительные расходы

Обратите внимание, что 1С рассчитывает не только себестоимость готовой продукции, но и стоимость материалов.

Предположим, мы купили кубометр досок 20х100х6000 за 6 000 рублей. Итого мы получили 83 доски, стоимостью 72,29 рубля. Но так же мы заплатили 1 000 за доставку (кроме доставки могут быть и другие расходы). В итоге получается, что стоимость кубометра увеличится до 7 000, и одна доска будет стоить 84,34 рубля.

Все это можно отразить в программе документом поступление доп. Расходов (раздел «Покупки»).

{kind=link}

В рамках нашего примера мы распределили дополнительные расходы только на доски, но вы можете указать несколько различных товаров на одноименной вкладке документа. В таком случае указанная сумма дополнительного расхода распределится по всем товарам. Распределение будет производиться либо «По количеству» либо «По сумме» (указывается на вкладке «Главное» данного документа).

{kind=link}

Ежемесячно обработкой «Закрытие месяца» производится операция «Корректировка стоимости номенклатуры», которая рассчитывает стоимость материалов до подсчета себестоимости ГП.

Учетная политика

Если ранее вы не настраивали учетную политику в 1С 8.3 для калькуляции, либо не уверены в полноте проведенной настройки, советуем проверить все эти данные. Она расположена в разделе «Главное».

Здесь вам нужно корректно указать методы распределения расходов, виды деятельности, затраты по которым учитываются на 20 счете и прочие настройки. Так же в самом низу формы перейдите по гиперссылке «Настройка налогов и отчетов» и настройте налог на прибыль.

{kind=link}

Параметры учета

Ранее мы создавали документ установки цен. Тип цен вы должны были создать самостоятельно, задав произвольное имя. Теперь мы должны указать, что именно созданный тип цен является плановым.

{kind=link}

Перейдите в параметры учета, которые находятся так же в разделе «Главное». Далее, в открывшемся окне перейдите по гиперссылке «Тип плановых цен».

{kind=link}

Выберите именно ту, которую использовали при установке плановых цен ранее.

Документы для отражения производственных операций

Выпуск продукции и услуг осуществляется документами, отраженными на рисунке ниже. Там происходит подсчет себестоимости готовой продукции.

Если вы используете спецификации, то вкладка «Материалы» заполнится автоматически на основании этих данных. Внимательно относитесь к заполнению счетов, номенклатурных групп и прочей аналитики.

Обратите внимание, что одна и та же номенклатурная группа не должна участвовать одновременно в документах выпуска продукции и услуг.

Косвенные затраты

Косвенные расходы отражаются по тем затратам, которые вы указали в учетной политике. Затраты на оплату труда учитываются документом «Начисление зарплаты». Хозяйственный инвентарь можно оформить документом «Поступление (акты, накладные)». ГСМ отражается авансовыми отчетами и т. п.

Подобные расходы относятся на 26 и 27 счета. Как показано на рисунке ниже, мы приобрели 10 резиновых перчаток и отнесли их к общехозяйственным расходом (счет учета в табличной части).

Закрытие месяца

Обработка по закрытию месяца расположена в разделе «Операции».

Данная обработка производит не только корректировку стоимости номенклатуры, но и расчет долей списания косвенных расходов. Данные пункты отображены на рисунке ниже.

Как в 1С посмотреть себестоимость товара

Кроме этого данная обработка позволяет сформировать по итогам проделанной работы справку-расчет. Вызывается она по одноименной кнопке.

Сам отчет «Справка-расчет» выглядит аналогично тому, как показано на рисунке ниже. В качестве примера был взят уже закрытый месяц на демо-базе 1С:Бухгалтерия 3.0. Как вы видите, все эти данные отражаются в разрезе номенклатурных групп, о настройках которых мы говорили выше.

Как настроить автоматический расчет себестоимости за 10 минут. Инструкция и примеры для УТ 11, ERP, КА

1. Коротко об 1С отчетах: Валовая прибыль организации. Доходы и расходы. Оценка рентабельности продажи. Себестоимость товаров.

2. Виды расчета себестоимости и их отличия.

3. Настройка предварительного расчета стоимости на каждый день.

4.Расчет фактической себестоимости.

5. Как сделать закрытия месяца автоматическим.

Цель статьи – продемонстрировать пользователю «где и что лежит», чтобы один раз настроить программу и пользоваться в удовольствие.

{kind=link}

1. Коротко об 1С отчетах: Валовая прибыль организации. Доходы и расходы. Оценка рентабельности продажи. Себестоимость товаров

Пример простейших хозяйственных операций и демонстрация их анализа на вышеуказанных отчетах (пошагово с картинками):

Имеем предприятие ИП “Демо” с Учетной политикой по ФИФО (о методах оценки стоимости товаров пояснения опустим):

Был закуплен некий товар в кол-ве 10 шт. в январе на сумму 2 160 руб., а затем феврале 10 шт. на сумму 4 320 руб.:

В мае продано 15 шт. по 400 руб. на сумму 6 000 руб.:

На этом пауза. Теперь анализ данных с помощью отчетов:

1.Финансовый результат и процесс контроллинга – Отчеты по финансовому результату — Валовая прибыль предприятия

Для перехода к интересующему нас варианту отчета (поскольку мы смотрим данные лишь по организации ИП «Демо»), достаточно перейти

Варианты 1С отчета — Валовая прибыль организации

Однако данных для анализа недостаточно, колонки с информацией по себестоимости товаров пусты, Рентабельность конечно имеет ложный показатель. Похожая ситуация наблюдается:

2. Финансовый результат и процесс контроллинга – Отчеты по финансовому результату – Доходы и расходы предприятия

3.Продажи – Документы продажи (все) – Документ продажи (выделенная строка) – Отчеты – Оценка рентабельности продажи

2. Виды расчета себестоимости и их отличия.

Для того чтобы получить корректные данные по финансовому результату, требуется провести расчеты. В системе есть возможность провести два вида расчета себестоимости:

1. Фактический расчет себестоимости (окончательный).

2. Предварительный расчет себестоимости.

Первый указанный вариант предоставляет точный конечный расчет себестоимости, но работает долго. При изменениях в данных (процедура проведение документа в рассчитываемом периоде) требует полного повторного запуска расчетов, может длиться несколько часов. При запуске с параллельной работой пользователей (когда, к примеру, пользователи работают в текущем месяце, а вы запустили расчеты по предыдущему) он значительно «съедает» ресурсы, тормозит систему.

Второй вариант расчета (предварительная себестоимость) рассчитывается быстро. Но формирует неточную стоимостную оценку. Во-первых, всегда делает расчет «по средней» независимо от учетной политики организации, во-вторых (в случае с конфигурациями КА и ERP), не проводит учет транспортно-заготовительных расходов.

А еще после такого расчета можно пользоваться всеми вышеуказанными отчетами, но отчет Себестоимость товаров организации (с помощью которого, к примеру, очень удобно оценить остатки ТМЦ на интересующий период) в этот список не входит (в силу особенностей расчетов).

Теперь о приятном:

3. Настройка предварительного расчета стоимости на каждый день.

Для этого всего лишь требуется включить и настроить расписание регламентного задания Расчет предварительной стоимости товаров

НСИ и Администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров – Рассчитывать предварительную себестоимость регламентным заданием

Тут рекомендую настроить его индивидуально, учитывая график работы вашей организации, а также ваши ресурсы. Скрин для примера (я установила расчет каждый час по рабочему графику организации-примера ИП Демо):

Также можно запустить расчет вручную, а не ожидать расчета по расписанию:

НСИ и администрирование – Администрирование – Обслуживание – Регламентные операции – Регламентные и фоновые задания

Найти в списке заданий и запустить вручную:

После этого по отчетам видим следующую картинку:

Обратите внимание! Расчет по средней:

1) 10 шт. за 2 160 руб.

2) 10 шт. за 4 320 руб.

Стоимость 1 шт. = (2 160 + 4 320) / 20 = 324 руб.

Стоимость 15 шт. = 324 * 15 = 4 860 руб.

А в отчете Себестоимости товаров в 1С в организации ИП Демо имеем:

4. Расчет фактической себестоимости.

Для расчета фактической себестоимости требуется выполнить операции по закрытию месяца. Для этого необходимо перейти:

Финансовый результат и контроллинг – Закрытие месяца

После этого при переформировании отчетов наблюдаем следующую картину:

А в отчете Себестоимости товаров в 1С наблюдаем реальную стоимостную оценку продаж и остатков ТМЦ:

Почему? Потому что товар выбыл согласно учетной политике ФИФО:

1) Выбыло 10 шт. за 2 160 руб.

2) И т.к. оставалось 10 шт. за4 320 руб., выбыло 5 шт. за 4 320 руб. / 2 = 2 160 руб.

Стоимостной остаток ТМЦ = 2 160 руб.

И напоследок:

5. Как сделать закрытия месяца автоматическим

Для автоматического закрытия месяца и расчетов фактической себестоимости без ручного контроля необходимо включить соответственное задание и настроить расписание, как в примере с регламентным заданием по расчету предварительной себестоимости:

Финансовый результат и контроллинг – Закрытие месяца – Регламентные операции по закрытию месяца – Еще – Настройки – Настройка автоматического закрытия месяца

С учетом длительности проведения расчетов для фактической себестоимости, удобно выбрать время наименьшей активности работы предприятия (ночное, к примеру):

На этом все. Напоследок рекомендую не забывать о контроле отрицательных остатков в учете вашего предприятия.

Если у Вас возникнут какие-либо вопросы или Вам потребуется помощь, пожалуйста, обращайтесь!

Специалист компании ООО «Кодерлайн»

Юлия Антонова.