Содержание

- Учет себестоимости готовой продукции

- Выпуск продукции: проводки

- Выпуск продукции с применением счета 40

- Выпуск продукции без использования счета 40

- Счет 20. Бухгалтерский учет затрат на производство: проводки

- Учет затрат на производство (счет 20)

- Кратко об учете затрат на производстве: инфографика

- Видео-урок Бухгалтерский учет затрат на производство. Счет 20. Проводки и типовые примеры

- Примеры проводок учета производственных затрат

- Сфера применения

- Характеристики счета

- Закрытие

- Субсчета

- Как счет 26 корреспондирует с другими счетами

- Проводки

- Примеры проводок

- Найдем фактическую себестоимость готовой продукции

- 1. Счета учета себестоимости продукции

- 2. Какая бывает себестоимость продукции в бухгалтерском учете

- 3. Бухгалтерский учет сокращенной фактической себестоимости

- 4. Учет полной производственной себестоимости

- 5. Распределения затрат между видами продукции

- 6. Пример распределения затрат

- 7. Методы расчета производственной себестоимости

- 8. Сравнение учета при полуфабрикатном и бесполуфабрикатном методах на примере

- 9. Что должно быть закреплено в учетной политике

- 10. Расчет себестоимости в 1С 8.3

- Проводки по себестоимости продукции в бухучете

- Виды себестоимости

- Отражение себестоимости на продукции

- Проводки по выпуску готовой продукции

- Как отразить в проводках продажу готовой продукции

- Способы учета готовой продукции: нормативная (плановая) и фактическая себестоимость

- Выпущена из производства готовая продукция — проводки на практических примерах

- Учет выпуска готовой продукции по плановой себестоимости. Бухгалтерские проводки

- Учет выпуска готовой продукции по фактической себестоимости

Учет себестоимости готовой продукции

В Письме Министерства финансов Российской Федерации от 16 ноября 2004 года №07-05-14/298 «О бухгалтерском учете отпуска материально-производственных запасов и способах их оценки» сказано:

«Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 №44н, устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). В связи с этим при учете готовой продукции следует руководствоваться ПБУ 5/01.

Выбор того или иного варианта оценки готовой продукции в текущем учете, а также варианта бухгалтерского учета выпуска готовой продукции определяет организация в учетной политике.

Департамент не видит противоречие между пунктом 16 ПБУ 5/01 и пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н».

Таким образом, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, и ее бухгалтерский учет ведется в соответствии с ПБУ 5/01, а также в соответствии с Методическими указаниями по бухгалтерскому учету МПЗ.

Организации, осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность, ведут учет готовой продукции на счете 43 «Готовая продукция».

Пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, устанавливает следующие способы оценки готовой продукции:

— по фактической производственной себестоимости;

— по нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции;

— по нормативной (плановой) производственной себестоимости, которая определяется по сумме прямых затрат.

Если готовая продукция учитывается по фактической производственной себестоимости, то поступление продукции на склад отражается следующей проводкой:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 43 | 20 | На сумму фактических затрат на изготовление продукции |

Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому, при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад готовой продукции, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

При этом способе учета, себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. При реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов (более подробно в разделе 1.3 данной книги):

— по себестоимости единицы;

— по средней себестоимости;

— по методу ФИФО;

— по методу ЛИФО.

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция приходуется на склад и списывается со склада при ее реализации или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

1) Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при принятии к учету продукции на склад в течение месяца делается проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 43 | 20 | Принята на склад продукция в плановых ценах |

| При реализации продукции в течение месяца списание ее себестоимости отражается: | ||

| 90-2 | 43 | Принята к учету продукция в учетных ценах |

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад принята к учету готовая продукция, плановая себестоимость которой составила 75 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 50 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 90 000 рублей.

А) Остаток незавершенного производства на конец месяца составляет 18 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 18 000 = 72 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 75 000 – 72 000 = 3 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 – 2 000 = 48 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 72 000 – 48 000 = 24 000 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 75 000 | Принята к учету готовая продукция – в учетных ценах |

| 90-2 | 43 | 50 000 | Списана себестоимость реализованной продукции – в учетных ценах |

| В конце месяца | |||

| 20 | 10, 70, 69, 25, 26 | 90 000 | Учтены расходы на производство продукции |

| 43 | 20 | 3 000 | СТОРНО! Сумма отклонения фактической себестоимости от плановой |

| 90-2 | 43 | 2 000 | СТОРНО! Сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Б) Остаток незавершенного производства на конец месяца составляет 12 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 12 000 = 78 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 78 000 – 75 000 = 3 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 + 2 000 = 52 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 78 000 – 52 000 = 26 000 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 75 000 | Принята к учету готовая продукция – в учетных ценах |

| 90-2 | 43 | 50 000 | Списана себестоимость реализованной продукции – в учетных ценах |

| В конце месяца | |||

| 20 | 10, 70, 69, 25, 26 | 90 000 | Учтены расходы на производство продукции |

| 43 | 20 | 3 000 | Отражена сумма отклонения фактической себестоимости от плановой |

| 90-2 | 43 | 2 000 | Отражена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на начало месяца.

Окончание примера.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в Инструкции по применению плана счетов, утвержденной Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению».

Остатки готовой продукции учитываются на счете 43 «Готовая продукция» по фактической себестоимости, причем в аналитическом учете отдельно выделяется нормативная себестоимость продукции и суммы отклонений. При списании готовой продукции со счета 43 «Готовая продукция» определяется процент отклонений, относящийся к отгруженной продукции, который рассчитывается следующим образом: сумма отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, переданной на склад в течение отчетного периода, делится на сумму нормативной себестоимости остатка готовой продукции на начало отчетного периода и нормативной себестоимости продукции, переданной на склад в течение отчетного периода.

Чтобы рассчитать сумму отклонений, приходящуюся на отгруженную продукцию, нужно нормативную себестоимость отгруженной продукции умножить на полученный процент отклонений.

Пример 2.

Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах, сумма отклонений составляет 5 000 рублей (перерасход). В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

Фактическая себестоимость готовой продукции: 280 000 – 70 000 = 210 000 рублей.

Сумма отклонений по продукции, переданной на склад: 210 000 – 200 000 = 10 000 рублей.

Процент отклонений на отгруженную продукцию: (5 000 + 10 000) : (60 000 + 200 000) х 100% = 5,77%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 230 000 х 5,77% = 13 271 рубль.

Фактическая себестоимость отгруженной продукции: 230 000 + 13 271 = 243 271 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(60 000 + 5 000) + (200 000 + 10 000) – (230 000 + 13 271) = 31 729 рублей, в том числе:

плановая себестоимость: 60 000 + 200 000 – 230 000 = 30 000 рублей.

сумма отклонений: 5 000 + 10 000 – 13 271 = 1 729 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 43 | 20 | 200 000 | Принята к учету продукция по плановой себестоимости |

| 43 | 20 | 10 000 | Отражено отклонение фактической себестоимости от плановой (по принятой к учету готовой продукции) |

| 90-2 | 43 | 230 000 | Списана плановая себестоимость отгруженной продукции |

| 90-2 | 43 | 13 271 | Списано отклонение фактической себестоимости от плановой (по отгруженной продукции) |

Окончание примера.

2) Для удобства и наглядности выявления отклонений фактической себестоимости от плановой используется счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Инструкцией по применению плана счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается сторнировочная проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 90-2 | 40 | СТОРНО! Отражена экономия |

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 90-2 | 40 | Отражен перерасход |

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах. В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

Выпуск продукции: проводки

Актуально на: 29 августа 2017 г.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета выпуска продукции предусмотрен счет 40 «Выпуск продукции (работ, услуг)» (Приказ Минфина от 31.10.2000 № 94н). В то же время выпуск из производства готовой продукции может отражаться в бухгалтерском учете и без использования счета 40. О типовых бухгалтерских записях при выпуске готовой продукции из производства расскажем в нашей консультации.

Выпуск продукции с применением счета 40

Счет 40 обычно применяется теми организациями, которые ведут учет готовой продукции по нормативной (плановой) себестоимости.

В этом случае при выпуске готовой продукции из основного производства на фактическую производственную себестоимость продукции делается проводка (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 40 – Кредит счета 20 «Основное производство»

Если же производится, к примеру, выпуск готовой продукции из вспомогательного производства, проводка будет немного иная:

Дебет счета 40 — Кредит счета 23 «Вспомогательные производства»

Далее с кредита счета 40 списывается нормативная (плановая) себестоимость произведенной продукции:

Дебет счета 43 – Кредит счета 40

А возникшее отклонение между фактической и нормативной себестоимостью относится на счет учета продаж:

Дебет счета 90 «Продажи» — Кредит счета 40

Естественно, если достигнута экономия, т. е. фактическая производственная себестоимость оказалась ниже нормативной себестоимости, разница по указанной выше проводке сторнируется, т. е. отражается со знаком «минус».

Покажем сказанное на примере.

В соответствии с производственным отчетом по выпуску продукции из основного производства выпущена готовая продукция по фактической себестоимости 296 000 рублей. Нормативная себестоимость этого выпуска составляет 300 000 рублей. Следовательно, бухгалтерские записи, в т.ч. по корректировке выпуска продукции, будут следующие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражен выпуск готовой продукции по фактической производственной себестоимости | 40 | 20 | 290 000 |

| Оприходована готовая продукция по нормативной себестоимости | 43 | 40 | 300 000 |

| Отражена экономия в связи с тем, что фактическая производственная себестоимость оказалась ниже нормативной себестоимости (290 000 — 300 000) | 43 | 40 | — 10 000 |

Важно иметь в виду, что счет 40 закрывается ежемесячно, т. е. на конец месяца остатка не имеет.

Выпуск продукции без использования счета 40

При учете выпуска готовой продукции без применения счета 40 формируются такие бухгалтерские проводки на оприходование продукции:

Дебет счета 43 – Кредит счетов 20, 23, 29 «Обслуживающие производства и хозяйства»

Использование только счета 43 (без счета 40) не означает, что организация не сможет вести учет выпуска по нормативной себестоимости или использовать иные учетные цены. Ей всего лишь нужно завести отдельные субсчета к счету 43, на одном из которых отражать готовую продукцию по нормативной себестоимости, а на другом – отклонение фактической себестоимости от учетных цен.

Счет 20. Бухгалтерский учет затрат на производство: проводки

Сегодня разберем счет 20 «Основное производство». Для чего нужен, что на нем учитывается. Какие проводки по счету 20 отражают учет затрат на производство. Для большей понятности приведены примеры учета затрат и формирования себестоимости на сч. 20. В данной статье мы рассмотрим бухгалтерский учет затрат на производство, типовые проводки и ситуации по счету 20.

На счете 20 происходит учет затрат основного производства, то есть отражаются все расходы организации, связанные с производством.

Что такое производство? По сути дела производство — это процесс создания себестоимости готовой продукции, а себестоимость готовой продукции — это, как мы выяснили в прошлой статье, сумма всех затрат, связанных с производством и реализацией. Все эти затраты собираются по дебету сч. 20 «Основное производство», образуя себестоимость.

|

Учет затрат на производство (счет 20)

|

Теперь поговорим о том, какие именно затраты учитываются по дебету счета 20, и какие при этом отражаются проводки в бухгалтерском учете.

- Прямые затраты, то есть те, которые непосредственно связаны с процессом производства. Это может быть заработная плата работников (проводка Д20 К70), материалы, используемые в производстве (проводка Д20 К10), амортизация основных средств, участвующих в процессе производства (проводка Д20 К02), социальные отчисления с зарплаты персонала (проводка Д20 К69).

- Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на производстве, затраты на её содержание учитываются по дебету сч. 23 «Вспомогательное производство», затем сумму всех этих затрат списывают в дебет сч. 20 «Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

- Брак в производстве — изделия, детали и работы, которые не соответствуют по своему качеству установленным стандартам и не могут быть использованы по своему прямому назначению. О браке в производстве подробнее поговорим в этой статье. А пока лишь скажу, что брак учитывается на счет 28 «Брак в производстве» и списывается в дебет сч. 20 «Основное производство» (проводка Д20 К28).

Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве. Если предприятие имеет небольшое производство, то нет смысла вводить дополнительные счета, можно все затраты учитывать сразу на сч. 20.

Таким образом, определили, что по дебету сч. 20 учитываются все затраты, связанные с основным производством, то есть формируется себестоимость готовой продукции.

Затем эта себестоимость списывается с кредита сч. 20 в дебет сч. 40, 43 или 90.

Если стоимость готовой продукции учитывается по нормативной (плановой) себестоимости, то все расходы с кредита сч. 20 списываются в дебет сч. 40 «Выпуск продукции, работ, услуг» (проводка Д40 К20).

Если стоимость готовой продукции учитывается по фактической (производственной) себестоимости, то все расходы с кредита счета 20 списываются в дебет счета 43 «Готовая продукция» (проводка Д43 К20).

Продукция также может быть сразу направлена на продажу, минуя счета учета продукции, тогда выполняется проводка Д90/2 К20.

В конце месяца счет 20 «Основное производство» закрывается, сальдо по счету 20 отражает стоимость незавершенного производства, этот остаток переносится в начало следующего месяца.

Для закрепления вышенаписанной информации предлагаю разобрать парочку примеров.

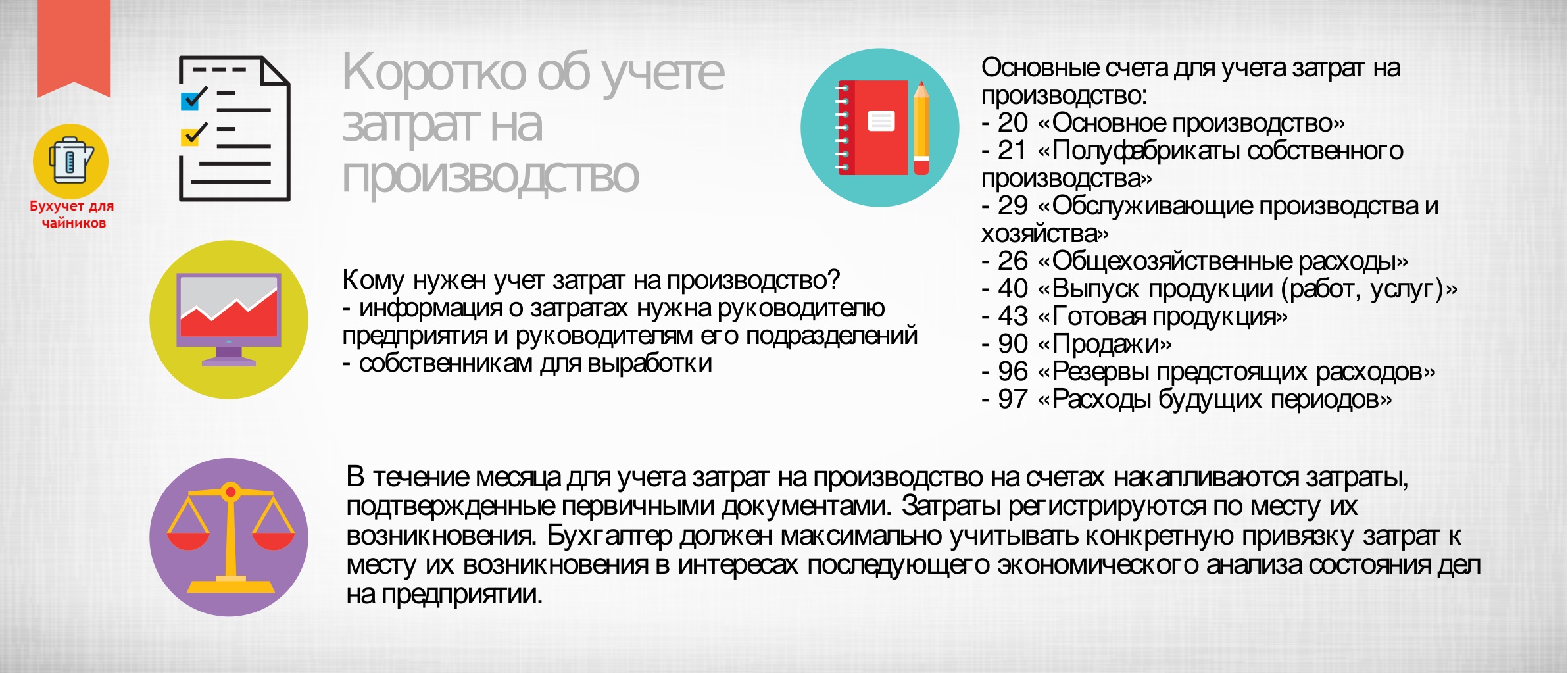

Кратко об учете затрат на производстве: инфографика

Кратко об учете затрат на производстве: инфографика

|

Видео-урок Бухгалтерский учет затрат на производство. Счет 20. Проводки и типовые примеры

В данном видео уроке преподаватель-эксперт сайта “Бухгалтерия для чайников” Наталья Васильевна Гандева объясняет бухгалтерский учет затрат на производство, счет 20 с описанием типовых проводок и примеров ⇓

XMmvVuq6Knc

Слайды и презентацию к уроку вы можете получить по ссылке ниже.

Примеры проводок учета производственных затрат

Пример №1 проводки учета затрат на производстве

Организация оказывает услуги, выручка за услуги составляет 36000 руб. в том числе НДС 6000 руб. Расходы, связанные с оказанием услуг: зарплата 8000 руб., материальные расходы 2000 руб. Какие проводки отражаются при этом в бухгалтерии?

|

Сумма |

Дебет |

Кредит |

Название операции |

|

8000 |

20 |

70 |

Учтены расходы на зарплату |

|

2000 |

20 |

10 |

Учтены материальные расходы |

|

10000 |

90/2 |

20 |

Списана себестоимость услуг на продажу |

|

36000 |

62 |

90/1 |

Оказаны услуги |

|

6000 |

90/3 |

68 |

Начислен НДС по оказанным услугам |

|

20000 |

90/9 |

99 |

Отражен финансовый результат (в данном примере прибыль) |

Пример №2 проводки учета затрат на производстве

Предприятие изготавливает утюги. Материальные расходы 180000 руб., зарплата работников 200000 руб. Аммортизация 90000 руб. Прочие расходы 50000 руб. Продукция оприходована на склад готовой продукции по фактической себестоимости в количестве 1000 штук. Какие проводки при этом составляются и какова себестоимость одного утюга?

Себестоимость одного утюга = (180000 + 200000 + 90000 + 50000) / 1000 = 520 руб.

|

Сумма |

Дебет |

Кредит |

Название операции |

|

180000 |

20 |

10 |

Списаны материальные расходы |

|

200000 |

20 |

70 |

Списаны расходы на зарплату работникам |

|

90000 |

20 |

02 |

Списана амортизация |

|

50000 |

20 |

60 (97, 23, 25, 26) |

Учтены прочие расходы |

|

520000 |

43 |

20 |

Списана себестоимость продукции |

Надеюсь, вопрос учета затрат основного производства больше не вызывает затруднений, идем дальше. В следующей статье продолжим тему производства, разберемся с учетом брака.

У каждого предприятия, независимо от сферы деятельности, неизбежно возникает потребность в расходах. Нужно оплатить аренду, выплатить зарплату сотрудникам, купить уборочный инвентарь. Чтобы упорядочить и контролировать этот процесс, был создан счет 26, который так и называется «Общехозяйственные расходы».

Сфера применения

Ежедневно руководство компании сталкивается с затратами на управление, которые никак не связаны с производством, продажами или услугами, приносящими прибыль. Возникает вопрос, как их правильно учитывать. 26 счет бухгалтерского учета позволяет легко это делать. Сначала все общехозяйственные расходы учитываются на этом счете, а затем списываются в дебет счетов 90 «Продажи», 20 «Основное производство», 29 «Обслуживание производства и хозяйства» или 08 «Вложение во внеоборотные активы», в зависимости от направления основной деятельности предприятия.

Деньги уходят

Активнее всех используют счет 26 организации, связанные с оказанием услуг: дилеры, брокеры, экспедиторы, агенты. На него могут входить все траты и относиться на счет учета продаж.

Торговые компании редко обращаются в своей деятельности к счету 26. Им проще предназначить для своих хозяйственных издержек счет 44 «Расходы на продажу». Все издержки они относят на него.

Организации, занимающиеся сельским хозяйством, свои общехозяйственные затраты при закрытии отчетного периода 1 раз в месяц или в квартал распределяют на виды производства. Исключение составляют стоимость кормов, семян, сырье для полуфабрикатов и материалов. В конце года они подлежат корректировке до уровня фактических затрат. Также, если это допускает учетная политика компании, они могут списываться на дебет счета 90 «Продажи».

Строительные фирмы, а также домостроительные комбинаты, управления механизации, заводы по производству строительных материалов 26 счет бухгалтерского учета используют для учета затрат на обслуживание рабочих, издержек по организации работ на строительных площадках, содержанию административно-хозяйственного персонала. Общехозяйственные расходы при закрытии месяца списываются в дебет счета 20.4 «Затраты по выполнению строительно-монтажных работ». Заводы и домостроительные комбинаты распределяют их по видам оказанных услуг и произведенной продукции. А управления механизации пропорционально делят между оказанными услугами сторонним организациям и выполненными строительно-монтажными работами.

Обратите внимание! В бюджетном учете назначение счета 26 будет совсем иным. Там он будет забалансовым. Бюджетные учреждения учитывают на нем имущество, переданное в безвозмездное пользование согласно Приказу Министерства финансов РФ № 157Н от 01.12.2010 года.

Стройка

Характеристики счета

Какие действия можно отнести к общехозяйственным расходам:

- денежные выплаты сотрудникам административно-хозяйственного аппарата, не приносящим прямой доход компании: дирекции, бухгалтерии, секретариату. На счете 26 отражаются заработная плата, премии, отпускные и прочие поощрения, выплачиваемые фирмой;

- страховые взносы, уплаченные компанией с заработка сотрудников административно-хозяйственного аппарата, подлежащие оплате в бюджет РФ;

- амортизация нематериальных активов и основных средств, приобретенных для нужд административно-хозяйственного аппарата;

- аренда, кроме помещений, приносящих прибыль: производственные цеха, торговые помещения и прочее;

- затраты на ремонт ОС, не имеющих отношение к производственной деятельности;

- расходы, связанные с оказанием консультационных и информационных услуг;

- затраты на материалы, которые будут использоваться для управленческих нужд;

- представительские расходы;

- повышение квалификации сотрудников;

- охрана помещений;

- подбор кадров;

- подписка на периодические печатные издания;

- программное обеспечение;

- телекоммуникации, связь, интернет;

- командировки сотрудников административно-хозяйственного аппарата.

Для учета общехозяйственных издержек на предприятиях применяют полную или частичную журнально-ордерную форму. Отражают информацию по начислению зарплаты, расходованию материалов, суммовой объем износа ОС, вносят листки-расшифровки, содержащие различные финансовые расходы и прочее.

Обратите внимание! Оплата за оказанные услуги по содержанию общехозяйственного персонала это все 26 счет.

Обучение

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство. Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

Дт90.2 — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Бухгалтер закрывает месяц

А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками.

Субсчета

Все операции по счету 26 регламентируются ПБУ (Положением о бухгалтерском учете) 10/99. Ведение аналитического учета по нему проходит в разрезе подразделений, на которые были направлены расходы, и по видам статей затрат. Счет 26 проводится в аналитике через субконто, потому что субсчета для него в бухучете не предусмотрены.

Как счет 26 корреспондирует с другими счетами

Корреспондирует он с другими счетами плана счетов как по дебету, так и по кредиту. Основные проводки по дебету:

{kind=link}

{kind=link}

Корреспонденция со счетами бухгалтерского учета по кредиту:

{kind=link}

Проводки

Какие проводки чаще всего применяются в бухгалтерском учете при списании общехозяйственных затрат:

- Начисление амортизации основных средств на административно-хозяйственные нужды — Дт26 — Кт02.

- Расходы, связанные с ремонтом ОС силами самой организации или с привлечением сторонних специалистов — Дт26 — Кт10 (60, 76).

- Начислена амортизация по НМО (нематериальным активам) на административно-хозяйственные нужды — Дт26 — Кт05.

- Отражены затраты на аренду помещений, не являющихся торговыми или производственными — Дт26 — Кт76 (60).

- Затраты на аудиторские, информационные, консультационные услуги — Дт26 — Кт76 (60).

- Расходы на обучение сотрудников административно-хозяйственного аппарата — Дт26 — Кт76 (60).

- Списаны налоги — Дт26 — Кт68.

- Зарплата административно-хозяйственного персонала — Дт26 — Кт70.

- Страховые взносы — Дт26 — Кт69.

- Проведение официальных приемов, деловых встреч и переговоров, транспортное обеспечение — Дт26 — Кт71 (60, 76).

Как видно из примера проводок, все общехозяйственные расходы отражаются на Дт26, по Кт26 происходит их списание на себестоимость и продажи.

{kind=link}

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

Найдем фактическую себестоимость готовой продукции

1 этап.Все фактические произведенные затраты в течение отчетного периода на основание первичных документов по расходу материалов, начислению и распределению оплаты труда, начисление амортизации основных средств и нематериальных активов по денежным расходам отражаются на производственных счетах:

— Д 20 К 10 (51, 60, 69, 70, 96 и др.) – прямые затраты по изготовлению продукции (выполнению работ, оказанию услуг) основного производства – непосредственно связанные с изготовлением продукции, работ, услуг.

— Д 25 К 10 (51, 60, 69, 70, 96 и др.) – расходы на обслуживание и управление структурного подразделения организации (цеха, производства, мастерской и т.д.).

— Д 26 К 10 (51, 60, 69, 70, 96 и др.) – расходы на общее обслуживание и организацию производства и управление в целом (общехозяйственные расхода).

— Д 97 К 51 (60, 76 и др.) – расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам.

— Д 96 К 10 (23, 60, 69, 70 и др.) – расходы, произведенные за счет созданных резервов (на ремонт основных средств, оплату отпусков работников и т.д.).

2 этап.Производится распределение затрат по назначению после окончания отчетного периода. Прежде всего распределяются затраты вспомогательных производств. Фактическая себестоимость продукции (работ, услуг) вспомогательных производств, отраженная по дебету счета 23, списывается с кредита счета 23 в дебет счетов 25, 26, 29.

Расходы будущих периодов списываются с кредита счета 97 в дебет счетов 25, 26 в доле, относящейся к отчетному периоду.

Осуществляется формирование резервов предстоящих расходов и платежей в соответствии с плановыми расчетами (Д 25 (26) К 96).

Общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции, работ и услуг. Базой для распределения этих расходов могут быть: заработная плата производственные рабочих, прямые затраты и др.

Общехозяйственные расходы могут также списываться общей суммой скредита 26вдебет 20, если фактическая себестоимость каждого вида продукции предприятием не определяется. Общепроизводственные расходы распределяются аналогично.

Расходы, учтенные на счетах 25 и 26, списываются по окончании отчетного периода в дебет 20 с кредита 25, 26.

В соответствии с ПБУ 10/99организации могут принять в учетной политике порядок списания общехозяйственных расходов непосредственно в дебет 90 с кредита 26. Также списываются потери от брака с кредита 28 в дебет 20.

По завершении данного этапа на счете 20 собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за отчетный период.

3 (завершающий) этап.Определяется фактическая производственная себестоимость выпущенной продукции. Для расчета ее определяется незавершенной производствона конец периода, то есть продукция, не прошедшая всех стадий обработки, испытаний, приемки, неукомплектованная.

Для определения незавершенного производства необходимо знать количество изделий, деталей, заготовок, оставшихся в цехах на конец периода незаконченными обработкой, и порядок оценки этих изделий, деталей заготовок. Это количество продукции выявляются путем инвентаризации незавершенного производства. Стоимость незавершенного производства оценивается по статьям затрат в зависимости от типа производства.

Для исчисления налога на прибыль (ст. 319 НК РФ) порядок оценки незавершенного производства устанавливается налогоплательщиком самостоятельно.

Фактическая производственная себестоимость готовой продукции (работ, услуг) (Сг.п) рассчитывается следующим образом: Сг.п = Сн.п.н. + Зф. – Ов. – Обр. – Сн.п.к.,

где Сн.п.н., Сн.п.к. – стоимость незавершенного производства соответственно на начало и конец отчетного периода, руб.; Зф. –фактические затратына производство продукции за отчетный период, руб.; Ов –возвратные отходы, руб.;Обр. – фактическая себестоимость окончательного брака, руб.

В упрощенном варианте фактическая производственная себестоимость рассчитывается следующим образом:

Фактическая себ-ть готовой продукции = НЗПв + затраты отчетного периода (Д 20) – НЗПк,где

НЗПв –себестоимость НЗП на начало отчетного периода; НЗПк –себестоимость НЗП на конец отчетного периода.

Фактическая производственная себестоимость готовой продукции списывается со счета 20 в зависимости от принятого в учетной политики организации варианта учета:

1-й вариант – на счет 43 «Готовой продукции»;

2-й вариант – на счет 40 «Выпуск продукции (работ, услуг)».

Списание себестоимости.

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

Классификация счетов по назначению и структуре. Характеристика сопоставляющих счетов. Основные операции и бухгалтерские проводки по формированию финансового результата от продажи продукции.

Операционные счета, счета хозяйственных процессов.

Сопоставляющие счета предназначены для исчисления финансовогорезультата, как отдельных хозяйственных процессов, так и предприятия в целом путем сопоставления дебетового и кредитового оборотов, учитываемых на этих счетах. Это делается путем сопоставления дебетового и кредитового оборотов по определенному счету. Особенностью строения этих счетов является отражение одного объекта учета в двух разных оценках: в одной — по дебету, а в другой — по кредиту счета.

Данные счета делят на две подгруппы:

1) Операционно-результатные счета предусмотрены для обобщения информации об отдельных процессах хозяйственной деятельности предприятия, а также определения по каждому из них финансового результата.

К ним относятся счета: 90 «Продажи», 91 «Прочие доходы и расходы».

По дебету этих счетов учитываются: себестоимость реализованной продукции, работ, услуг; остаточная стоимость основных средств и балансовая стоимость прочих оборотных активов; расходы, связанные с выбытием активов, а также штрафы, пени, неустойки и уплачиваемые проценты. По кредиту счетов 90 и 91 отражается выручка и доходы от прочих операций. Путем сопоставления дебетовых и кредитовых оборотов определяется прибыль или убыток от продаж (счет 90) и прочих операций (счет 91).

Данные счета сальдо не имеют; полученные по ним остатки ежемесячно списываются, зачисляются в состав финансовых результатов от продаж и прочих операций с субсчета 9 в дебет или кредит счета 99 «Прибыли и убытки».

На этих счетах учитываются расходы и доходы по операциям, связанным с реализацией продукции, выполнением различных работ, оказанием услуг, выбытием основных средств, нематериальных активов, ценных бумаг, материалов.

2) Финансово-результатные счетапредназначены для определения финансового результата хозяйственной деятельности организации. Примером являются активно-пассивный счет 99 «Прибыли и убытки», а также счет 98 «Доходы будущих периодов» и счет 848 «Нераспределенная прибыль (непокрытый убыток)». По счету 99 отражается финансовый результат (прибыль или убыток) от реализации различных объектов имущества и прочих операций (операционные и внереализационные доходы, уменьшенные на сумму операционных и внереализационных расходов). По кредиту счета 99 фиксируется прибыль, по дебету — убытки.

Сопоставляя обороты по дебету (убытки) и кредиту (прибыли), определяют конечный финансовый результат: при этом кредитовое сальдо показывает прибыль, дебетовое — убыток.

Дата добавления: 2015-11-23; просмотров: 8791 | Нарушение авторских прав

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 43 | 20 | Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов: Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

- по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

| В течение месяца | |||

|

750 000 |

Принята готовая продукция на склад по планово-учетным ценам | ||

|

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах | ||

| В конце месяца | |||

|

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции | |

|

30 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой | ||

|

20 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции | ||

б) Предположим, что остаток незавершенного производства на конец месяца составляет 120 000 рублей.

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

| В течение месяца | |||

|

750 000 |

Принята готовая продукция на склад по планово-учетным ценам | ||

|

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах | ||

| В конце месяца | |||

|

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции | |

|

30 000 |

Учтена сумма отклонения фактической себестоимости от плановой себестоимости | ||

|

20 000 |

Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции | ||

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений — 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

750 000 |

Принята готовая продукция на склад по плановой себестоимости | ||

|

30 000 |

Отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции | ||

|

500 000 |

Списана плановая себестоимость отгруженной продукции | ||

|

17 700 |

Списано отклонение фактической себестоимости от плановой по реализованной продукции | ||

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

||

Чтобы достоверно знать, какую прибыль получила организация в процессе своей деятельности, уметь посчитать выручку и налоги не достаточно. Важно точно определить, какие ресурсы она для этого затратила. Ресурсы могут быть самые разные, но все они приводятся к общему измерителю — деньгам.

Себестоимость ─ это стоимость ресурсов, которые были потрачены на производство продукции, выполнение работ, оказание услуг. Этот показатель находится на стыке экономики предприятия и учета. В этом и заключается основная сложность ─ бухгалтеру нужно понимать принципы расчета себестоимости и правильно отражать ее на бухгалтерских счетах.

1. Счета учета себестоимости продукции

2. Какая бывает себестоимость продукции в бухгалтерском учете

3. Бухгалтерский учет сокращенной фактической себестоимости

4. Учет полной производственной себестоимости

5. Распределения затрат между видами продукции

6. Пример распределения затрат

7. Методы расчета производственной себестоимости

8. Сравнение учета при полуфабрикатном и бесполуфабрикатном методах на примере

9. Что должно быть закреплено в учетной политике

10. Расчет себестоимости в 1С 8.3

Теперь более подробно пройдемся по всем этим пунктам.

1. Счета учета себестоимости продукции

Для сбора затрат и расчета себестоимости продукции Планом счетов предусмотрены такие счета учета:

20 ─ «Основное производство» ─ для сбора затрат, которые непосредственно связаны с изготовлением продукции, выполнением работ, оказанием услуг (прямые затраты)

23 ─ «Вспомогательное производство» ─ для сбора затрат по продукции, работам, услугам, которые не характерны для данной организации,но необходимы для выпуска основной продукции. Например, изготовление комплектующих для основного производства, ремонт оборудования

25 ─ «Общепроизводственные расходы (ОПР)». На этом счете собираются затраты, которые связаны с работой всего производства, без привязки к конкретной продукции. Например, отопление здания цеха, зарплата начальника подразделения и отчисления на нее

26 ─ «Общехозяйственные расходы (ОХР)» ─ для учета затрат, не связанных с производственным процессом. Сюда относятся расходы на управленцев: зарплата, содержание зданий, канцтовары, покупные услуги

28 ─ «Брак в производстве». Этот счет используется для сбора информации о величине выпущенного брака и затрат на его исправление

29 ─ «Обслуживающие производства и хозяйства». На счете отражаются затраты непрофильных производств. Например, общежития, дома отдыха, санатории, бани, прачечные, детские сады

По смыслу от вышеперечисленных отличается счет 21 «Полуфабрикаты собственного производства». На нем отражается движение выпущенных полуфабрикатов (ПФ): по дебету поступление (выпуск из производства), а по кредиту ─ использование.

2. Какая бывает себестоимость продукции в бухгалтерском учете

В экономической науке выделяют различные виды себестоимости: плановая, нормативная, сметная, технологическая, на единицу продукции и другие. Но для бухгалтера важно понимать, что такое сокращенная и полная себестоимость.

Сокращенная (производственная) себестоимость ─ это все затраты, которые непосредственно связаны с изготовлением продукции (материалы, зарплата, взносы в фонды, энергия) плюс общепроизводственные расходы.

Чтобы посчитать полную себестоимость продукции в бухгалтерском учете, к сокращенной нужно прибавить управленческие расходы.

Если говорить на языке балансовых счетов, то сокращенная себестоимость ─ это счета 20 + 23 + 25, а полная ─ 20 + 23 + 25 + 26.

3. Бухгалтерский учет сокращенной фактической себестоимости

Этап 1

В течение периода, обычно месяца, затраты собираются в дебете соответствующих счетов учета 20, 23, 25, 26 с кредита таких счетов, как:

- 02, 05 ─ начисляется амортизация основных фондов и нематериальных активов

- 10, 16 ─ списываются материалы на производство основной продукции, выполнение работ, оказание услуг, на нужды вспомогательных производств, цеха и администрации

- 69, 70 ─ начисляется зарплата рабочим и руководству и задолженность по взносам во внебюджетные фонды

- 60, 76 ─ отражаются услуги сторонних организаций

- 68 ─ начисляются налоги, которые относятся на себестоимость, например, налог на имущество, транспортный налог

По списанию материалов в производство прочитайте подробную статью. А здесь вы можете почитать про учет коммунальных услуг.

После того как затраты собраны их нужно распределить. Это значит добавить к прямым затратам на счете 20 те суммы с других счетов, которые относятся к выпуску продукции (работ, услуг).

Этап 2

Если в одном цехе есть и основное, и вспомогательное производство, то сначала нужно распределить всю сумму ОПР между ними. И сделать проводки:

Дт 20 ─ Кт 25 и Дт 23 ─ Кт 25

Если вспомогательного производства нет, то все, что собралось в дебете счета 25 нужно списать на основное производство.

В результате сальдо счета 25 станет равно нулю.

Этап 3

После двух этапов сбора и распределения затраты собрались на счетах 20 и 23. Дальше нужно разобрать что было сделано во вспомогательном производстве и в зависимости от этого списать затраты со счета 23:

- если весь выпуск вспомогательного производства был использован в работе основного и нет незавершенного производства, то нужно сделать проводку Дт 20 ─ Кт 23 на всю сумму затрат, собранных на счете

- если во вспомогательном производстве осталась «незавершенка», то ее нужно оставить на счете 23, а в дебет счета 20 списать только разницу между накопленными затратами и величиной незавершенного производства

- если во вспомогательном производстве изготовили готовую продукцию или оказали услуги на сторону, то на счет 20 списывается только та часть затрат, которая относится к работе основного производства. Остальное нужно закрыть на счета 43 «Готовая продукция» и 90-2 «Себестоимость продаж»

Этап 4

Перед этим этапом все затраты, которые относятся к выпуску основной продукции (работ, услуг) находятся в дебете счета 20. Если есть незавершенное производство, то его стоимость должна остаться в сальдо этого счета. А все те затраты, которые относятся к выпуску текущего периода нужно списать с кредита счета 20 в дебет счета 43 при передаче готовой продукции на склад или 90-2, если заказчик принял работы или услуги и подписал Акт выполненных работ.

В результате таких расчетов в бухгалтерском учете будет сформирована сокращенная фактическая себестоимость выпущенной продукции, работ, услуг и незавершенного производства.

Этап 5

Затраты, собранные в дебете счета 26, нужно полностью списать в дебет счета 90-8 «Управленческие расходы».

4. Учет полной производственной себестоимости

Для определения полной производственной себестоимости в учете нужно пройти такие же этапы как и при определении сокращенной себестоимости, но вместе со счетом 25 нужно по аналогии распределить и затраты, которые были собраны на счете 26 между основным и вспомогательным производствами.

Когда в себестоимость продукции в бухгалтерском учете включаются ОХР, сальдо на счете 26 после распределения затрат быть не должно.

5. Распределения затрат между видами продукции

Для того чтобы распределять затраты, нужно определить базу, которая будет основой для проведения расчетов. В качестве базы обычно используют:

- заработную плату рабочих или норма-часы

- затраты сырья или материалов

- машино-часы

- затраты на энергию в натуральном или денежном выражении, например, кВт для электроэнергии, Гкал для теплоэнергии, куб.м для воды

- другие показатели

Основной критерий для выбора показателя ─ он может быть определен для всех видов продукции (работ, услуг). Базы для распределения ОПР и ОХР могут отличаться.

Далее, на основании выбранного показателя нужно провести пропорциональное распределение затрат, собранных на счетах 25 и 26 по видам выпущенной продукции.

6. Пример распределения затрат

Мукомольный комбинат производит муку из разных злаков: пшеничную, ржаную, рисовую. База для распределения затрат ─ заработная плата рабочих.

Сумма ОПР за месяц ─ 50 тыс.руб., сумма ОХР ─ 60 тыс. руб.

| Мука, выпуск в кг | Затраты на производство без ОПР и ОХР, тыс. руб. | Распределение ОПР, тыс.руб. | Распределение ОХР, тыс.руб. |

| Пшеничная, 600 кг | 15, в том числе зарплата 5 | 50/15*5=16,7 | 60/15*5=20 |

| Ржаная, 700 кг | 10, в том числе зарплата 3 | 50/15*3=10 | 60/15*3=12 |

| Рисовая, 800 кг | 25, в том числе зарплата 7 | 50/15*7=23,3 | 60/15*7=28 |

| Итого | 50, в том числе зарплата 15 | 50 | 60 |

Сокращенная фактическая себестоимость составит:

- пшеничная мука 15+16,7 = 31,7 тыс.руб., 1 кг ─ 52,83 руб.

- ржаная мука 10+10 = 20 тыс. руб., 1 кг ─ 28,57 руб.

- рисовая мука 25+23,3 = 48,3 тыс. руб., 1 кг ─ 60,38 руб.

Полная себестоимость продукции:

- пшеничная мука 15+16,7+20 = 51,7 тыс.руб., 1 кг ─ 86,17 руб.

- ржаная мука 10+10+12 = 32 тыс. руб., 1 кг ─ 45,717 руб.

- рисовая мука 25+23,3+28 = 76,3 тыс. руб., 1 кг ─ 95,38 руб.

При составлении проводок по продаже готовой продукции вам поможет другая статья на сайте.

7. Методы расчета производственной себестоимости

Попроцессный метод. Для определения себестоимости единицы продукции все затраты периода суммируются и затем делятся на выпуск в натуральном выражении.

Этот метод подходит для производств с однотипной небольшой номенклатурой, непродолжительным циклом и отсутствием незавершенного производства. Яркие примеры ─ энергетика, тепло- и водоснабжение.

Позаказный метод. На каждую единицу, партию однотипной продукции или услугу открывается отдельный заказ, на котором собираются затраты именно по этому выпуску. При таком методе нужно определить базу для распределения общепроизводственных расходов между заказами.

До момента окончательного изготовления продукции или передачи результатов работы заказчику все затраты на заказе учитываются в незавершенном производстве.

Попередельный метод ─ применяется в тех случаях, когда изготовление продукции происходит в несколько этапов. На всех переделах, кроме последнего, выпускаются полуфабрикаты, и только на последнем ─ готовая продукция.

Попередельный метод расчета делится на два вида: полуфабрикатный и бесполуфабрикатный.

В первом случае определяется себестоимость ПФ, с которой он передается на следующий этап обработки. Она будет включена в себестоимость ПФ следующего передела по статье «Сырье и материалы».

Бесполуфабрикатный вид попередельного учета предполагает только физическую передачу ПФ между переделами, а затраты на их изготовление формируют себестоимость продукции в бухгалтерском учете.

Компания может выбрать любой метод расчета производственной себестоимости. Обычно при выборе ориентируются на технологические процессы, удобство сбора данных для анализа работы и другие факторы. Например, в организации считают затраты в разрезе цехов, в этом случае больше подойдет полуфабрикатный метод учета.

8. Сравнение учета при полуфабрикатном и бесполуфабрикатном методах на примере

ООО «Матрешка» выпускает фланель. Ее делают в несколько этапов: переработка хлопковых волокон в пряжу, выпуск ткани, нанесение рисунка.

Затраты по переделам:

- переработка волокон. Материалы ─ 100 рублей, зарплата с начислениями ─ 50 рублей, электроэнергия ─ 60 рублей, ОПР ─ 40 рублей

- производство ткани. Материалы ─ 10 рублей, зарплата с начислениями ─ 40 рублей, электроэнергия ─ 50 рублей, ОПР ─ 60 рублей

- окраска ткани и нанесение рисунка. Материалы ─ 60 рублей, зарплата с начислениями ─ 20 рублей, электроэнергия ─ 70 рублей, ОПР ─ 50 рублей

Незавершенного производства нет.

Полуфабрикатный метод

Выпуск каждого передела ─ сырье для следующего.

| Передел | Стоимость выпуска, руб. | Проводки, руб. |

| 1 | 100+50+60+40 = 250 | Дт 20 ─ Кт 10 ─ 100

Дт 20 ─ Кт 69, 70 ─ 50 Дт 20 ─ Кт 60 ─ 60 Дт 20 ─ Кт 25 ─ 40 Дт 21 ─ Кт 20 ─ 250 (выпуск ПФ первого передела) |

| 2 | 250+10+40+50+60 = 410 | Дт 20 ─ Кт 21 ─ 250 (списание ПФ первого передела)

Дт 20 ─ Кт 10 ─ 10 Дт 20 ─ Кт 69, 70 ─ 40 Дт 20 ─ Кт 60 ─ 50 Дт 20 ─ Кт 25 ─ 60 Дт 21 ─ Кт 20 ─ 410 (выпуск ПФ второго передела) |

| 3 | 410+60+20+70+50 = 610 | Дт 20 ─ Кт 21 ─ 410 (списание ПФ второго передела)

Дт 20 ─ Кт 10 ─ 60 Дт 20 ─ Кт 69, 70 ─ 20 Дт 20 ─ Кт 60 ─ 70 Дт 20 ─ Кт 25 ─ 50 Дт 43 ─ Кт 20 ─ 610 (выпуск готовой продукции |

Бесполуфабрикатный метод

Затраты всех переделов собираются на счете 20:

Дт 20 ─ Кт 10 ─ 100+10+60

Дт 20 ─ Кт 69,70 ─ 50+40+20

Дт 20 ─ Кт 60 ─ 60+50+70

Дт 20 ─ Кт 25 ─ 40+60+50

Дт 43 ─ Кт 20 ─ 610

В итоге себестоимость продукции в бухгалтерском учете получилась одинаковой при обоих методах расчета. Так и должно быть: все затраты на производство «легли» в стоимость выпуска.

9. Что должно быть закреплено в учетной политике

В учетной политике (кстати, по ней есть отдельная статья на сайте) нужно обязательно прописать:

- метод сбора затрат

- вид себестоимости (сокращенная или полная)

- при использовании сокращенной себестоимости, лучше указать, что все управленческие расходы в конце периода списываются на счет 90

- показатель, который используется в качестве базы для распределения ОПР и ОХР

10. Расчет себестоимости в 1С 8.3

Как ведется учет производства в 1С Бухгалтерия 8 ред. 3.0 с использованием субконто продукция:

Как в программе можно учитывать готовую продукцию без использования плановой себестоимости:

Себестоимость ─ важный показатель работы компании и основа ценообразования. Нормативными актами не установлен единый порядок сбора и распределения затрат, есть много вариантов. И каждая организация должна для себя решить, какой путь для расчета определения себестоимости она выберет. Бухгалтеру остается только правильно вести учет в рамках выбранного варианта.

Проводки по себестоимости продукции в бухучете

Себестоимость продукции — это измеренные в денежном выражении затраты предприятия на ее выпуск и продажу (рис. 1.). Без расчета и анализа себестоимости невозможно принятие эффективных управленческих решений на всех уровнях. Рассмотрим какие бывают виды себестоимости и типовые проводки по учету.

Рис. 1. Перечень затрат предприятия, образующих себестоимость.

Показатели себестоимости могут быть плановыми и фактическими. Плановые рассчитываются на основе плановых норм расхода ресурсов. Фактические определяются после того, как все расходы были понесены по факту.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете 25 и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете 26 и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.