Содержание

- Назначение в России

- Электронный счёт-фактура в России

- Грамматика

- Примечания

- Оплата по счет фактуре

- Счет и счет-фактура

- Оплата по счет-фактуре

- Несколько слов о счете на оплату

- Как выглядит счет?

- Счет на предоплату как договор

- Особенности оплаты по счету-фактуре — вся важная информация о данной процедуре

- Счет как основание возникновения обязательства по оплате

- Счет-фактура

- Назначение счёта-фактуры и его реквизиты

- Порядок заполнения счета-фактуры

- Электронный счет-фактура

- Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

- «фора 1 (-1)» Ф1(-1)

- Кто имеет право подписи?

- Основные правила оформления

- Можно ли ставить факсимиле?

- Как возложить это право на другое лицо?

- Что выбрать — доверенность или приказ?

- Заключение и выводы статьи

- Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов

- Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

- Как определить сумму НДС (вычисление)

- Как посчитать НДС от суммы

- Как посчитать НДС в том числе

- Как посчитать сумму с НДС

- Пример расчета НДС

- Итоги

- Расчет НДС

- Как посчитать НДС 20% от суммы: пример

- Как посчитать НДС по ставке 10%

- Как рассчитывается НДС 10% от суммы: пример

- Как из суммы вычленить НДС

- Как из суммы вычленить НДС 20%: пример

- Как из суммы вычленить НДС 10%: пример

- Формула начисленного НДС

- Формула вычета НДС

- Итоговая сумма НДС

- Безопасный вычет по НДС в 2019 году

- Систематизация бухгалтерии

- Услуга по ОКЕИ

- ОКЕИ в программе 1С Бухгалтерия

- Классификатор единиц измерения (ОКЕИ) в 1С 8.3

- Код по ОКЕИ. Единицы массы

- Код по ОКЕИ. Единицы объема

-

Счет-фактура для набора импортных товаров

- Строгие законодательные требования

- Лояльность Минфина

- Способ 1. Российский товар: в графах 10—11 счета-фактуры ставим прочерки

- Способ 2. Иностранный товар: все страны и номера деклараций указываем через запятую

- Способ 3. Иностранный товар: приводим расшифровку набора с указанием стран и ДТ

- Способ 4. Иностранный товар: указываем лишь страну и номер ДТ основного элемента набора

- Какой способ выбрать

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «НДС — начисление / вычет / возмещение»:

>Счёт-фактура

Счёт-факту́ра — документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Назначение в России

Счёт-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг. В зависимости от законодательства конкретного государства счёт-фактура может выполнять различные функции. Например, в странах Евросоюза счёт-фактура используется для подтверждения уплаты НДС и акцизов, в СССР это был налог с оборота.

В России счёт-фактура применяется только для налогового учета НДС. Назначение счёта-фактуры и его реквизиты законодательно закреплены в Налоговом Кодексе РФ. Счёт-фактура — налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС. Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях. На основании полученных счётов-фактур налогоплательщиком НДС формируется «Книга покупок», а на основании выданных счётов-фактур — «Книга продаж».

Электронный счёт-фактура в России

Согласно Российскому законодательству с 23 мая 2012 года стало возможным обмениваться электронными счетами-фактурами. Согласно порядку обмена (Приказ Минфина России от 10.11.2015 года № 174н), для придания юридической значимости электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате (Приказ № ММВ-7-15/155).

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог. Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лица.

Грамматика

«Счёт-фактура» является существительным мужского рода (по роду главного компонента в словосочетании — счёт). Склоняются обе части слова, например, «без счёта-фактуры», «посмотреть в счёте-фактуре».

> См. также

- Книга покупок

- Книга продаж

- Накладная

- Смета

- Счёт на оплату

- Инвойс

Примечания

| |

Это заготовка статьи по экономике. Вы можете помочь проекту, дополнив её. |

Оплата по счет фактуре

2018-07-2121.07.2018 12:47

Основанием для оплаты может быть любой из таких документов, как счет, договор, накладная, акт выполненных работ и др. Счет — это документ, из которого прямо следует предложение продавца оплатить товары (работы, услуги).

Счет и счет-фактура

Договор может содержать порядок оплаты товаров (работ, услуг): точный срок, предельный срок, рассрочку оплаты, аванс и т.п. Поэтому договор, содержащий обязательство стороны по оплате товаров (работ, услуг), тоже является основанием для оплаты.

Поскольку ГК РФ не содержит норм, указывающих на необходимость или обязательность использования при расчетах счета — платежного требования, стороны вправе устанавливать порядок расчетов самостоятельно, то есть могут применять счет — платежное требование. Если договор содержит прямое указание на применение при расчетах счета — платежного требования, оно является обязательным для сторон этого договора, но не освобождает обязанную сторону оплатить поставленный товар (выполненную работу, оказанную услугу) исходя из следующего.

Исполнение покупателем (заказчиком) обязательства по оплате поставленных товаров (работ, услуг) обусловлено исполнением другой стороной встречного обязательства по поставке этих товаров (работ, услуг). Соответственно, основанием возникновения обязательства по оплате является факт поставки товара (работы, услуги), а не факт вручения счета и (или) счета-фактуры.

Отсутствие выставленного счета не лишает обязанную сторону возможности вносить платежи за поставленный товар (работы, услуги) в установленный договором срок и в установленной сумме.

Таким образом, невыставление продавцом (подрядчиком, исполнителем) счета не освобождает покупателя (заказчика) от своевременной оплаты. Отсутствие счета не может влиять на возникновение у покупателя (заказчика) обязанности уплатить стоимость поставленных товаров (работ, услуг). Основанием возникновения обязательства по оплате их стоимости будет являться факт надлежащего выполнения поставки (работ, услуг).

Счет-фактура относится к налоговым документам, каковым он является по смыслу п. 1 ст. 169 Налогового кодекса РФ, согласно которому счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном НК РФ.

Таким образом, счет-фактура — это не просто инструмент делового оборота; это форма налогового администрирования, которая может приниматься по соглашению сторон договора в качестве основания для оплаты товара (работ, услуг).

В связи с этим счет-фактура может служить основанием для оплаты товаров (работ, услуг), в том числе при отсутствии выставленного счета.

Ответить

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации.

Ответ:

Понятие «первичный учетный документ» определено ст. 9 Федерального закона №129-ФЗ от 21.11.1996 г. «О бухгалтерском учете».

Оплата по счет-фактуре

В соответствии с данной статьей:

«1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

…

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания».

Рассмотрим соответствие счета-фактуры перечисленным признакам первичного документа:

- счет-фактура не является оправдательным документом ни для одной хозяйственной операции (например, оправдательными документами при приобретении товаров, работ услуг являются товарная накладная, транспортная накладная, акт выполненных работ (оказанных услуг));

- бухгалтерские проводки, формируемые на основании счета-фактуры (Дт 68.2 19), не являются самостоятельной хозяйственной операцией;

- альбомы унифицированных форм, утвержденные Госкомстатом РФ, не содержат форму счета-фактуры.

Однако, счет-фактура содержит обязательные реквизиты первичного учетного документа, установленные ФЗ «О бухгалтерском учете». При этом счет-фактура согласно п. 3 ст. 168 НК РФ в отличие от первичного документа может быть составлен в течение 5 календарных дней с момента отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав или получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Таким образом, за исключением соответствия реквизитов счета-фактуры обязательным реквизитам первичного учетного документа, иных признаков первичного документа, установленных ст. 9 ФЗ «О бухгалтерском учете» счет-фактура не содержит.

Следует отметить, что положения НК РФ также разграничивают понятия «счет-фактура» и «первичный документ». А именно:

- согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету в порядке, предусмотренном главой 21 НК РФ.

- в соответствии с п. 3 ст. 120 НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета…

Учитывая вышеизложенное, счет-фактура является документом, на основании которого сумма НДС принимается покупателем к вычету, и не признается первичным документом в рамках бухгалтерского и налогового законодательства. Данного мнения придерживается также Минфин РФ: в Письме от 25 июня 2007 г. N 03-03-06/1/392 финансисты пришли к выводу, что счет-фактура является документом, косвенно подтверждающим произведенные затраты, и служит дополнением к уже имеющимся первичным документам.

>Что является основанием для оплаты?

Несколько слов о счете на оплату

Обязанность выставлять контрагенту счет на оплату на нормативном уровне не предусмотрена. Однако в некоторых ситуациях без счета просто не обойтись. Именно об этом мы поговорим в сегодняшней статье и попробуем разобраться, нужен ли данный документ организации торговли.

Как выглядит счет?

Счет на оплату вряд ли можно считать в общем случае первичным учетным документом, так как он не оформляет хозяйственную операцию (п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»): отгрузка товара оформляется накладной, перечисление денежных средств — платежным поручением. Счет же выполняет вспомогательные функции: поставщик сообщает покупателю сумму, подлежащую уплате, дополнительно напоминает о сроках ее перечисления.

Унифицированной формы для счета на оплату не предусмотрено, организации решают этот вопрос самостоятельно. Среди традиционных реквизитов счета можно назвать:

- реквизиты поставщика — получателя платежа, а именно наименование, ИНН, КПП, банковские реквизиты (предполагается, что именно на основании счета покупатель будет составлять платежное поручение по форме, утвержденной в Приложении 1 к Положению ЦБ РФ от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации»);

- реквизиты покупателя (как правило, только наименование);

- основание платежа (наименование, количество товаров, реквизиты договора поставки);

- сумма, подлежащая уплате (если оплачивается товар, реализация которого облагается НДС, в счете выделяется «входной» налог);

- срок внесения платы по счету (например, «оплатить счет в течение 20 календарных дней»);

- срок действия счета (как правило, в счетах на предоплату);

- дата и номер счета (для идентификации документа);

- подпись уполномоченного лица и печать организации-поставщика.

Законодательство не запрещает заключать сделки в условных единицах (п. 2 ст. 317 ГК РФ). Это означает, что счет также может быть составлен в у. е. и содержать указание на применяемый сторонами курс условных денежных единиц (официальный курс валюты на дату платежа или зафиксированный в договоре курс).

У организации-покупателя счет на оплату обычно выполняет контрольную функцию. Например, согласно правилам внутреннего документооборота платеж с расчетного счета может быть сделан только на основании счета от поставщика, завизированного финансовым руководителем. Однако зачастую стороны обходятся без выставления счетов, ведь суммы задолженности и сроки расчетов согласуются в договоре. Чаще всего счет на оплату рассматривается как односторонний финансовый документ, который сам по себе не порождает прав и обязанностей сторон.

Счет на предоплату как договор

Как правило, в договоре поставки стороны прописывают обязанность поставщика выставить счет на внесение предоплаты либо на оплату уже отгруженных товаров. Следовательно, выставление счета — это одно из действий поставщика по исполнению своего обязательства по договору.

Однако встречаются ситуации, когда в силу особенностей организации торговли выставление счета выступает как оферта, а оплата счета рассматривается как акцепт оферты (Постановления ФАС ЗСО от 23.06.2009 N Ф04-3677/2009(9195-А45-4), ФАС УО от 21.10.2009 N Ф09-8079/09-С3, ФАС СЗО от 17.12.2008 N А56-9218/2008, ФАС ПО от 12.02.2008 N А57-19204/05-15). Так, согласно п. 2 ст. 437 ГК РФ содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается офертой (публичная оферта). В свою очередь, совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) в общем случае считается акцептом (п. 3 ст. 438 ГК РФ). Например, торговые организации, работающие через электронные площадки, размещают на своей интернет-страничке приглашение потенциальным покупателям самостоятельно сформировать счет (выбрать необходимые товары, указать способ оплаты, способ доставки и иные условия поставки), распечатать его и оплатить. Как только потенциальный покупатель оплатил счет, у продавца возникает обязанность поставить ему товар на согласованных в счете условиях.

Примечание. В описанной ситуации продавец, как правило, указывает так называемый срок действия счета, по истечении которого счет аннулируется и поступившая по нему оплата не рассматривается как акцепт оферты и не влечет возникновения встречного обязательства продавца. Данное условие продиктовано необходимостью продавца обеспечить наличие товара, на оплату которого выставлен счет. Устанавливая в счете сроки поставки, продавец должен их соблюсти, следовательно, он вынужден зарезервировать этот товар в ожидании платы от покупателя. Если в установленный в счете срок плата не поступила, товар исключается из резерва.

В указанной ситуации счет рассматривается как письменная форма договора. Однако, чтобы счет стал договором, он должен содержать все существенные условия договора. В отношении договора поставки — условие о товаре (наименование, количество) и сроки поставки (например, в течение десяти дней после поступления оплаты по счету) <1>. В отсутствие в счете существенных условий выставление счета и его оплата не приводят к заключению договора (Постановления ФАС МО от 28.09.2009 N КГ-А40/9509-09, Девятого арбитражного апелляционного суда от 16.03.2009 N 09АП-1882/2009, 09АП-2292/2009).

<1> О ситуации, когда счет-договор может дать покупателю право на вычет НДС, уплаченного в составе предоплаты, читайте в статье «НДС с предоплаты. Комментарий Минфина», N 4, 2009.

В счете-договоре также должны быть указаны все реквизиты покупателя, идентифицирующие его как сторону договора. Счет-договор следует рассматривать как документ, подтверждающий расходы для целей исчисления налога на прибыль при условии соответствия его требованиям, предъявляемым к первичным учетным документам.

Особо подчеркнем, что покупатель вправе оплатить лишь часть товаров, указанных в счете (в платежном поручении в графе «Основание платежа» следует отметить оплачиваемый товар).

Особенности оплаты по счету-фактуре — вся важная информация о данной процедуре

Это действие все равно будет считаться акцептом оферты, и договор признается заключенным в части оплаченных товаров, естественно, при отсутствии возражений со стороны поставщика по количеству товаров, подлежащих передаче (Постановление ФАС ЗСО от 02.06.2009 N Ф04-3136/2009(7440-А45-11)). Такой вывод основан на п. 58 Постановления Пленума ВС РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996, согласно которому для признания соответствующих действий адресата оферты акцептом Кодекс не требует выполнения условий оферты в полном объеме. В этих целях для квалификации указанных действий в качестве акцепта достаточно, чтобы лицо, получившее оферту (в том числе проект договора), приступило к ее исполнению на условиях, указанных в оферте и в установленный для ее акцепта срок.

Если же потенциальный покупатель внесет поставщику часть суммы по счету, которую невозможно квалифицировать как плату за часть товара, договор нельзя считать заключенным и поставщик не обязан передавать товар покупателю (Постановление ФАС СЗО от 12.10.2009 N А05-4696/2009).

В рассматриваемой ситуации, когда счет одновременно рассматривается как договор в письменной форме, на него распространяются требования ст. 160 ГК РФ. В силу п. 2 указанной статьи использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Поэтому отсутствие в счете указания, что использование факсимильной связи приравнивается к соблюдению письменной формы сделки, влечет необходимость передачи покупателю оригинала счета (с «живой» подписью продавца).

Счет как основание возникновения обязательства по оплате

Очень часто в договор (будь то договор поставки или договор подряда, возмездного оказания услуг) стороны вводят условие о том, что покупатель (заказчик) обязан оплатить товар (работу, услугу) в течение оговоренного срока после выставления счета поставщиком (подрядчиком, исполнителем). И в дальнейшем обязанная сторона (покупатель, заказчик) не перечисляет деньги в отсутствие счета, невзирая на фактически состоявшуюся передачу товара (выполнение работ, оказание услуг). Как правило, кредитор (поставщик, подрядчик) вынужден обращаться в суд. Давайте посмотрим, как арбитры квалифицируют отсутствие счета на оплату. В частности, освобождает ли оно покупателя от обязанности оплатить товар?

Чтобы ответить на этот вопрос, следует установить, имел ли покупатель (заказчик) возможность оплатить товары (работы, услуги) без получения счетов от поставщика (подрядчика, исполнителя). Иначе говоря, является ли отсутствие счета после подписания сторонами накладных на передачу товаров, актов выполненных работ, оказанных услуг препятствием для оплаты по договору.

Если суд установит, что факт передачи и стоимость товаров, работ, услуг подтверждены в накладных, актах (двусторонние документы, подписанные представителями сторон и заверенные печатями организаций), покупатель (заказчик) не вправе уклоняться от оплаты независимо от наличия или отсутствия счета (Постановления ФАС ВВО от 09.04.2009 N А39-3128/2008-138/21, ФАС ЗСО от 21.05.2009 N Ф04-2923/2009(6367-А70-16), ФАС МО от 21.09.2009 N КГ-А40/9159-09, от 16.06.2009 N КГ-А40/5039-09, ФАС ПО от 18.05.2009 N А57-19791/2008, ФАС СЗО от 20.04.2009 N А56-46127/2008). В этом случае к должнику будут применены меры ответственности за неисполнение денежного обязательства, период просрочки определяется с момента передачи товара, приемки результата работ, оказания услуг (Постановление ФАС МО от 11.08.2009 N КГ-А40/7477-09), если иное не установлено договором <2>.

<2> Например, покупатель обязан производить 100%-ную оплату по каждой партии продукции в размере согласно счету, накладной, счету-фактуре поставщика в течение 25 календарных дней с момента поставки (Постановление ФАС МО от 26.08.2009 N КГ-А40/7324-09).

Дело в том, что основанием возникновения обязанности заказчика по оплате услуг в силу ст.

ст. 779 и 781 ГК РФ является факт их надлежащего оказания. Аналогично основанием возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику (ст. ст. 702, 740 ГК РФ). Точно так же на основании п. 1 ст. 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК РФ, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства (исходя из общих положений ГК РФ, основывающихся на принципе возмездности гражданских правоотношений, получение и принятие товара одной из сторон предопределяет обязанность другой стороны по осуществлению встречного предоставления).

Между тем в случае, когда отсутствие счета является препятствием для оплаты по договору, суд считает необоснованными требования поставщика (подрядчика, исполнителя) о взыскании с покупателя (заказчика) стоимости товаров (работ, услуг) при несоблюдении предусмотренной договором обязанности выставить счет на оплату.

Например, суд признает, что должник не допустил просрочки исполнения обязательства, если начало течения срока оплаты сторонами связано с фактом выставления счетов (в договоре указано: платежи за выполненные работы производятся клиентом в течение трех банковских дней со дня выставления счета). В этой ситуации невозможно установить начало просрочки исполнения денежного обязательства, следовательно, с должника нельзя требовать уплаты неустойки (Постановления ФАС СЗО от 30.09.2009 N А56-30104/2008, ФАС МО от 20.01.2009 N КГ-А40/12867-08). Данная ситуация особенно характерна для услуг связи (Постановление ФАС МО от 14.05.2009 N КГ-А40/3894-09).

Таким образом, поставщикам, которые не могут обеспечить своевременное выставление счетов на оплату, можно рекомендовать не включать в договоры поставки условия, согласно которым обязательство покупателя перечислить суммы оплаты связано исключительно с моментом получения счета.

Е.В.Ермолаева

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Счет-фактура

Счет-фактура — документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Счет-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг.

Назначение счёта-фактуры и его реквизиты

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура — налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура — это документ, который выдается покупателю (заказчику) с двумя целями: первая цель — зафиксировать факт, что заказ или работа выполнена. Вторая цель — подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Так, при реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. При этом поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях.

Наряду с этим все выписанные и полученные счета-фактуры учитываются в специальных журналах учета полученных и выставленных счетов-фактур, которые ведут поставщики и покупатели.

«фора 1 (-1)» Ф1(-1)

%C2%BB%20%D0%A41(-1).png) Ставки на минусовую фору размещаются игроками в тех случаях, когда они хотят спрогнозировать победу команды с заявленной разницей голов. Такие пари выгодно заключать на матчи, в которых встречаются фаворит и аутсайдер.

Ставки на минусовую фору размещаются игроками в тех случаях, когда они хотят спрогнозировать победу команды с заявленной разницей голов. Такие пари выгодно заключать на матчи, в которых встречаются фаворит и аутсайдер.

Ставка «фора 1 (-1)» в большинстве случаев размещается на хоккей или футбол. Она полностью сыграет в том случае, если первая команда в поединке одержит победу с разницей в два или больше голов. Если хозяева выиграют с гандикапом в один гол (шайбу), такая ставка получит возврат (коэффициент 1).

Пример:

- Выигрыш. Клиентом букмекерской конторы была совершена данная ставку на встречу французской Лиги 1 «Лион» — «Лилль». Финальный свисток зафиксировал итоговый счет 3:1. Хозяева сумели победить с разницей в два гола — ставка принесет выигрыш. Такое пари увеличит банк игрока при условии, что первая команда сумеет одержать вверх над своим оппонентом с разницей в два и более голов (шайб) — 5:2, 4:1, 2:0, 6:4.

- Проигрыш. Рассмотрим поединок во французской Лиге 1 «ПСЖ» — «Марсель». Была размещена ставка Ф1 (-1). Победа досталась гостям 1:2. Такой исход привел к убыткам. Данная ставка всегда будет рассчитана как проигрыш, если хозяевам (первой команде) не удастся победить — 1:1, 0:0, 1:3, 0:2.

- Возврат. В Лиге 1 на выходных завершилась встреча между «Генгамом» и «Ниццей». Первая команда победила 3:2. Ставка Ф1 (-1) будет рассчитана с коэффициентом 1, так как хозяева одержали победу с разницей в один гол. Победа хозяев с разницей ровно в один мяч в любом поединке при текущей ставки будет приводить к возврату пари — 1:0, 2:1, 3:2, 4:3.

> Важный нюанс оформления счета-фактуры: кто и как подписывает этот документ?

Кто имеет право подписи?

Счет-фактура подписывается стороной (юридическим лицом или индивидуальным предпринимателем), выступающей продавцом по сделке. В соответствии с Налоговым Кодексом (п. 6 ст. 169 НК РФ) только руководитель и главный бухгалтер организации либо иные лица, уполномоченные на то приказом (другим распорядительным актом) или доверенностью от имени организации могут подписать данный документ.

Если счет-фактура имеет вид бумажного носителя, то для проставления подписи в строке «Главный бухгалтер или иное уполномоченное лицо» доверенность главному бухгалтеру не нужна.

Если счет-фактура имеет электронную форму, то она подписывается усиленной квалифицированной подписью руководителя, а подпись главного бухгалтера при этом не требуется (в соот. с п. 8 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 г. № 1137).

В обществе с ограниченной ответственностью

В ООО, как и в любой другой организации, являющейся юридическим лицом, счет-фактура подписывается также руководителем и главным бухгалтером либо иными доверенными лицами.

Однако бывают ситуации, когда в ООО отсутствует должность главного бухгалтера. В таком случае его функции входят в полномочия директора организации, который может производить бухгалтерский учет лично (п.3 ст. 7 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Соответственно, подписывать бумагу директор также правомочен самостоятельно.

У индивидуального предпринимателя (ИП)

В случае, если индивидуальный предприниматель ведет бухгалтерский учет самостоятельно, без договора оказания бухгалтерских услуг, то он имеет право подписывать документ лично, но с указанием реквизитов свидетельства о государственной регистрации ИП.

ВАЖНО! Ставить подпись вместо главного бухгалтера при этом не нужно – поле должно быть пустым, т.к. по законодательству ИП сам ответственен за ведение бух.учета.

ИП также может поручить эту работу стороннему лицу, и подпись в строке гл. бухгалтера будет принадлежать доверенному.

Кто должен расписаться, если нет главного бухгалтера?

Подписывать счет-фактуру за главбуха могут иные бухгалтера компании через приказ или вообще сотрудники другой организации. Последнее возможно, если ведение бухгалтерского учета, включая подписание счетов-фактур, передается этим лицам на основании договора оказания бухгалтерских услуг и с предварительным оформлением доверенности. Тогда в документе необходимо указать реквизиты доверенности.

Кто может это сделать за директора?

На больших предприятиях со сложноорганизованной структурой управления руководитель может передать часть своих полномочий заместителям, штатным работникам или иным сторонним лицам.

Если руководитель решил избавить себя от этого труда, то он должен предоставить это право путем оформления полномочий документально через соответствующий приказ (он оформляется для сотрудников компании) или доверенность (для сторонних лиц).

Индивидуальный предприниматель тоже может делегировать свои полномочия сторонним лицам. В этом случае он только через доверенность, удостоверенную нотариусом, предоставляет право подписи счет-фактур. При этом, обязательно указание атрибутов доверенности и свидетельства о государственной регистрации (в соот. с разъяснениями Минфина России от 25.04.2017 № 03-02-08/24718).

Основные правила оформления

Указывать подписи нужно в строках «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо».

ВНИМАНИЕ! Когда счет-фактуру подписывает уполномоченное лицо, которое не является руководителем или главным бухгалтером предприятия, то в качестве доп. реквизитов в счет-фактуре указывается его должность, а также фамилия и инициалы.

Если документ подписывают сторонние лица, как было сказано выше, это отражается в счет-фактуре путем указания реквизитов доверенности.

Что касается цвета чернил, то согласно п. 1.7.2. Положения ЦБ РФ «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», в бухгалтерских документах используются чернила синего, черного и фиолетового цвета.

Таким образом, прямого запрета на подписание счет-фактур черной ручкой нет, но зачастую другая сторона отказывается принять такой документ, предполагая, что это ксерокопия. Поэтому во избежание проблем лучше подписать все синей пастой.

Можно ли ставить факсимиле?

По мнению Минфина России (Письмо Минфина РФ от 27.08.2015 № 03-07-09/49478), счет-фактура, где поставлена факсимильная подпись, считается составленной с нарушением установленного порядка, так как в Налоговом кодексе не предусмотрена процедура подписания документа этим способом. Поэтому, указанная форма не является основанием для принятия предъявленного покупателю НДС к вычету.

Однако в судебной практике, в отдельных случаях судьи, ссылаясь на п. 2 ст. 160 ГК РФ, приходили к выводу, что использование факсимильной подписи правомерно, но тогда, когда прямо это предусмотрено соглашением сторон.

Как возложить это право на другое лицо?

Правомочие на подпись руководитель или главный бухгалтер могут передать другим лицам посредством приказа на право подписи или доверенности, оформленных от имени организации. Поэтому для передачи обязанностей необходимо оформить один из указанных документов.

И в доверенности, и в приказе указываются следующие сведения:

- Персональные данные уполномоченного лица.

- Список конкретных видов документов, которые вправе подписывать сотрудник или доверенное лицо.

ВАЖНО! При оформлении обоих бланков руководителю необходимо удостоверить образец подписи уполномоченного лица, которую нужно будет указывать в документах.

Что выбрать — доверенность или приказ?

Основной критерий разграничения приказа и доверенности состоит в том, что действие первого документа простирается только на сотрудников этой организации, тогда как доверенность распространяется на всех лиц, которых указали в документе. Поэтому составление этих документов регулируется двумя разными отраслями права – трудовым и гражданским.

Приказ целесообразней составить в случае, если подписать документ могут лишь внутренние сотрудники организации, т.к. наделять лишними полномочиями сторонних лиц непредусмотрительно.

Если же подписание счет-фактуры другими лицами для Вас обязательно (например, как в случае с договором оказания бухгалтерских услуг сторонними лицами), то оформление доверенности – необходимость.

Зачастую налоговая для подтверждения права подписи счета-фактуры требуют представить и приказ, и доверенность. Как правило, это происходит, если подтверждается право подписи за руководителя предприятия.

Доверенность

Правила оформления доверенности регулируются ГК РФ.

ВНИМАНИЕ! Доверенность может быть составлена только в отношении совершеннолетних и дееспособных лиц.

Бланки доверенности не имеют строгой законодательной формы. Образец доверенности можно ставить и самостоятельно, ориентируясь на стандартные формы. Но для того чтобы документ считался действительным, необходимо соблюдать следующие правила:

- Доверенность подписывается только тем лицом, которое делегирует полномочие. Если документ оформляется ИП, то только он должен подписывать такую доверенность. В больших организациях не всегда ясно, кому нужно подписать документ – ген. директору, исполнительному директору либо кому-то еще?

В таком случае, необходимо обращаться к законодательству, регулирующему деятельность таких предприятий, а также к уставу, где указывается, кто именно представляет интересы юр. лица в отношениях с контрагентами.

- В доверенности надлежит обозначить все полномочия, передаваемые доверенному. В нашем случае – это право подписи документов. Также обязательно требуется перечислить конкретные бумаги, который правомочно подписывать стороннее лицо.

- В документе четко определяются лица, которые делегируют свои полномочия и кому предоставляют такое право. Никаких разночтений не допускается.

- Доверенность подписывается от руки. Использовать факсимильный штамп допустимо, если это было оговорено с контрагентом, иначе доверенность будет недействительной.

- Скачать бланк доверенности на право подписи документов

- Скачать образец доверенности на право подписи документов

Приказ

Приказ издается на определенном бланке. К нему прикрепляется документ, имеющий образцы лично поставленных подписей директора, гл. бухгалтера или сотрудника, которые будут наделены соответствующим правом.

Как и в случае с доверенностью, жестко установленных правил для оформления приказа нет. В каждой организации могут быть специально предусмотренные формы бланка приказа. Однако для всех бланков существуют общие правила составления:

- На распорядительном документе обязательно присутствие наименования предприятия в соответствие с уставом.

- Название документа пишется заглавными буквами, далее указывается номер приказа и дата составления.

- Причина оформления приказа должна быть написана, если исполнение делегированных обязанностей предусматривается лишь на определенный срок.

- В распорядительной части обозначается должность, отдел и иные данные работника, которому предоставляется право на подпись счет-фактуры, а также срок наделения такими полномочиями. ВАЖНО! Право на первую подпись имеет только руководитель организации, на вторую – главный бухгалтер.

- Обязательно указание перечня документов, которые вправе подписывать сотрудник за руководителя или глав. бухгалтера.

- Документ заверяется директором компании.

Кроме того, с приказом может оформляться и доверенность (на случай долгого отсутствия руководителя или бухгалтера).

- Скачать бланк приказа на право подписи документов

- Скачать образец приказа на право подписи документов

Теперь вы знаете по каким правилам происходит подписание счетов-фактур. Также предлагаем вам прочитать о том, как осуществляется оплата по такому документу и что такое счет-фактура инвойс.

Заключение и выводы статьи

Вопросы, касающиеся подписания счетов-фактур, должны решаться своевременно. Составленные приказ или доверенность официально определят, кто может подписывать счета-фактуры, и ваш контрагент не сможет поспорить с проверяющими и настоять на вычете в случае подписания счета-фактуры не главным бухгалтером или руководителем.

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов

Публикация

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 N 34н). При расчетах по НДС используется унифицированная форма счет-фактуры, утвержденная постановлением Правительства РФ от 2 декабря 2000 № 914.

Соблюдайте требования

Налоговые органы все чаще отказывают организациям в принятии НДС к вычету, ссылаясь на отсутствие в счете-фактуре необходимых реквизитов, на допущенные в нем опечатки, помарки, отсутствие расшифровки подписей руководителя и главного бухгалтера.

Позицию налоговых органов поддерживает Минфин России разъясняя, что счета-фактуры, в которых неверно заполнены или не отражены необходимые реквизиты, рассматриваются как составленные с нарушением требований НК РФ, и суммы НДС по этим счетам-фактурам вычету не подлежат (письмо УФНС от 25 мая 2007 г. № 19-11/048795).

Если НДС на основании таких счетов-фактур налогоплательщиком уже принят к вычету, то налоговые органы требуют его восстановить и уплатить в бюджет, применяя штрафные санкции ( п. 1 ст. 122 НК РФ).

Кроме того налогоплательщик будет обязан уплатить пеню за каждый календарный день просрочки с неуплаченного НДС. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации ( п.4 ст .75) и уплачивается одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме (п.5 ст.75).

Внимание

Полную ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций (п. 1 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»).

Статья 169 НК РФ приводит только общие требования по составлению счетов-фактур. В п. 5 данной статьи просто перечислены обязательные к заполнению реквизиты. При этом как именно их заполнять, НК РФ не разъясняет. Налоговые же инспекторы с особой тщательностью проверяют, как оформлены счета-фактуры и правомерно ли налогоплательщик предъявил НДС к вычету.

Условия для принятия НДС к вычету установлены гл. 21 НК РФ. Во-первых, товары (работы, услуги), имущественные права должны быть приобретены для операций, облагаемых НДС. Во-вторых, приняты к учету. В-третьих, налогоплательщик должен иметь должным образом оформленный счет-фактуру поставщика, в котором сумма НДС выделена отдельной строкой.

Бухгалтерам следует обратить внимание на важные моменты, связанные с подписанием счетов-фактур. У налоговых органов вызовет подозрение, если:

-

на счете-фактуре отсутствуют расшифровки подписей;

-

счет-фактура подписан одним лицом как за руководителя, так и за главного бухгалтера;

-

в счете-фактуре, выставленном налогоплательщиком-организацией, отсутствует строка «Индивидуальный предприниматель (подпись) (ф.и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя)»;

Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Уполномочен подписать

Руководитель и главный бухгалтер организации вправе передать полномочия по подписанию счетов-фактур другим сотрудникам организации. Уполномоченные лица действуют либо на основании приказа директора, либо на основании доверенности, составленной от имени организации.

Учитывая , что указанные лица уполномочены подписывать счета-фактуры соответствующим распорядительным документом, в счете-фактуре вместо фамилий и инициалов руководителя и главного бухгалтера организации после подписи рекомендуется указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру. Если в нем присутствуют также фамилии и инициалы руководителя и главного бухгалтера организации, то такой документ не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Налоговый кодекс и Правила учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 N 914, далее — Правила) изменений и дополнений реквизитов формы счета-фактуры не предусматривают. Соответственно, вносить в него сведения о должности уполномоченного лица организации и реквизиты соответствующей доверенности не обязательно. В то же время если в счете-фактуре присутствуют дополнительные реквизиты для лиц, уполномоченных подписывать счет-фактуру (например, указана должность), то такой счет-фактуру не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Некоторые организации заключают договоры на оказание бухгалтерских услуг со специализированной фирмой или специалистом — физическим лицом. Это разрешено п. 2 ст. 6 Федерального закона «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ. В этом случае подпись в счете-фактуре вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – руководитель организации, бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухучет.

Нередко счета-фактуры за руководителей и главных бухгалтеров подписывают иные лица, не уполномоченные на то приказом или доверенностью. Если при проведении налоговой проверки у вашего поставщика будут выявлены такие счета-фактуры, то принять НДС к вычету вы будете не вправе.

Руководитель-главбух

Если в штате организации отсутствует должность главного бухгалтера, то его функции может выполнять руководитель организации. Соответственно он будет подписывать счета-фактуры вместо главного бухгалтера одинаковой подписью в полях подпись руководителя и главного бухгалтера. Это возможно на основании соответствующего приказа следующего содержания: «Я, генеральный директор «Название организации» возлагаю на себя обязанности главного бухгалтера…».

Согласно п. 2 «г» ст. 6 Федерального закона «О бухгалтерском учете» руководители организаций могут в зависимости от объема учетной работы вести бухгалтерский учет лично. Данная норма предполагает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и за главного бухгалтера.

Счет-фактуру подписывает ИП

Если счет-фактуру выставляет индивидуальный предприниматель, то он подписывает документ с указанием реквизитов свидетельства о государственной регистрации ИП. При этом он не ставит подпись вместо главного бухгалтера — строка остается пустой. Ведь согласно законодательству ИП сам отвечает за ведение бухгалтерского учета.

Глава 21 Налогового кодекса не содержит запрета на подписание счета-фактуры от имени предпринимателя уполномоченным им лицом. Налогоплательщик может участвовать в отношениях, которые регулируются законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом (п. 1 ст. 26 НК РФ). Уполномоченный представитель налогоплательщика — физического лица будет осуществлять свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством (п. 3 ст. 29 НК РФ).

Факсимильная и электронно-цифровая подпись

Многих по-прежнему интересует вопрос, можно ли визировать счета-фактуры электронной цифровой подписью (ЭЦП) или факсимиле. Он особенно актуален для организаций с большим документооборотом. Между тем финансисты традиционно запрещают использовать факсимиле и ЭЦП.

Счета-фактуры, подписанные факсимиле, ЭЦП либо подписями, воспроизведенными с помощью электронных печатных устройств, считаются составленными и выставленными с нарушением порядка и не могут являться основанием для принятия НДС к вычету (возмещению). Такое мнение высказывает Минфина России в письмах от 22.01.2009 N 03-07-11/17 и от 30.09.2008 N 03-02-07/1-383.

Судебная практика по данному вопросу неоднозначна. Согласно позиции некоторых арбитражных судов наличие на счете-фактуре факсимильного воспроизведения подписи руководителя и бухгалтера организации-поставщика не может являться основанием для отказа в возмещении НДС, который уплачен поставщикам продукции (постановления ФАС Северо-Кавказского округа от 29 сентября 2008 г. № Ф08-5786/2008, от 22 сентября 2008 г. № Ф08-5128/2008, от 20 августа 2008 г. № Ф08-4547/2008, ФАС Московского округа от 15 мая 2006 г. № КА-А40/2894-06, ФАС Поволжского округа от 30 октября 2008 г. № А57-253/08, ФАС Уральского округа от 18 ноября 2008 г. № Ф09-8604/08-С2, от 19 апреля 2007 г. № Ф09-2754/07-С2).

В то же время существуют судебные решения, которые поддерживают налоговиков в их требованиях (постановления ФАС Дальневосточного округа от 28 июля 2008 г. № Ф03-А37/08-2/2876, от 07 апреля 2008 г. № Ф03-А73/08-2/918, ФАС Поволжского округа от 19 июля 2007 г. № А65-3666/2006, от 21 июня 2007 г. № А57-4833/06-33, от 03 мая 2007 г. № А57-4249/06).

Высший Арбитражный суд в одном из определений указал, что проставление на счетах-фактурах факсимильной подписи при наличии соглашения об этом не свидетельствует о нарушении обществом требований, установленных статьей 169 Налогового кодекса. Подробнее о позиции ВАС РФ читайте в «ПБ» за май на стр. 70.

бератор «НДС от А до Я»

Если счет-фактуру за руководителя или главного бухгалтера подписывают иные лица, не уполномоченные на то приказом или доверенностью, то принять НДС к вычету на основании такого документа вы не вправе.

Если вы все же хотите избежать споров при проверке – заверяйте счет-фактуру настоящей подписью. При этом вы также избежите претензий заказчиков, которые, зная требования налоговиков, зачастую отказываются принимать документы с факсимиле вместо подписи.

Исправляем ошибки

Ошибочно проставленную подпись в счете-фактуре, как и другие ошибки в этом документе можно исправить. Порядок внесения изменений в счета-фактуры регламентирован п. 29 Правил. Такие исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправлений.

При этом учтите, своевременное исправление выявленных нарушений в оформлении счетов-фактур не может служить основанием для отказа в применении налоговых вычетов по НДС при условии добросовестности действий налогоплательщика. Такое мнение придерживаются многие арбитражные суды.

Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как определить НДС (вычисление)

Как посчитать НДС от суммы

Как посчитать НДС в том числе

Как посчитать сумму с НДС

Пример расчета НДС

Итоги

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс.

Итоги

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

См. также статью «Формула расчета НДС по ставке 20% от суммы».

Расчет НДС

Актуально на: 4 апреля 2019 г.

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2019 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

Формула вычета НДС

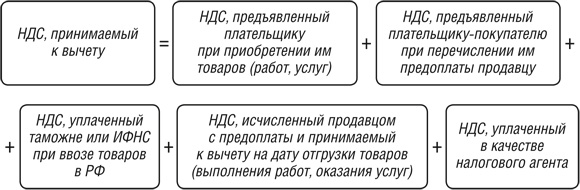

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС в 2019 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать .

Систематизация бухгалтерии

09.05.2018 | Комментариев нет

Что такое ОКЕИ и как его ввести в программе 1С 8.3 Бухгалтерия?

Общероссийский классификатор единиц измерения (или ОКЕИ) — федеральный классификатор, который содержит список регламентированных единиц измерений и их коды. Классификатор требуется для правильного заполнение первичной документации. Например, накладной ТОРГ — 12, счета-фактуры.

Таблица популярных единиц измерений по ОКЕИ и их кодов для 2016 года:

| Код по ОКЕИ | Наименование | Краткое наименование |

| 796 | Штука | шт |

| 383 | Рубль | руб |

| 384 | Тысяча рублей | 1000 руб |

| 839 | Комплект | компл |

| 112 | Литр Кубический дециметр |

л дм3 |

| 876 | Условная единица | усл. ед |

| 166 | Килограмм | кг |

| 168 | Тонна Метрическая тонна |

т |

| 356 | Час | ч |

| 006 | Метр | м |

| 055 | Квадратный метр | м2 |

| 018 | Погонный метр | пог. м |

| 778 | Упаковка | упак |

Услуга по ОКЕИ

Обратите внимание, если ваша единица измерения не включена в общий ОКЕИ (например «Услуга» или «Мешок»), не в коем случае не следует придумывать код «новой» услуги. Из письма Минфина России от 15.10.12 № 03-07-05/42 можно использовать «-» (прочерк):

В счете-фактуре, составленном при оказании услуг, в графе 2 можно поставить прочерк

Еще раз повторимся, код услуги по классификатору единиц измерения ОКЕИ не регламентирован.

ОКЕИ в программе 1С Бухгалтерия

Для того, что бы ввести в программу новую единицу измерения по ОКЕИ необходимо открыть меню все функции (если не видно этого меню — проследуйте данной инструкции):

Далее найдите в списке справочников «Классификатор единиц измерений». Вы попадете в журнал всех заведенных в базу элементов.

Если в списке нет требующейся единицы — её нужно добавить. Для этого нажмите кнопку «Подбор из ОКЕИ»:

Вы попадете в табличный документ, где доступны все актуальные коды и наименования:

Для того, что бы добавить из него новый элемент — нужно нажать на интересующий вас код. 1С откроет форму новой единицы измерения.

Классификатор единиц измерения (ОКЕИ) в 1С 8.3

Остается только нажать кнопку «Записать и закрыть».

Если вы не нашли нужную единицу, например «Услугу», её можно добавить вручную. Для этого необходимо нажать кнопку «Создать» в форме списка справочника. Где заполнить её нужными полями:

Как уже говорилось выше, не в коем случае не стоит придумывать новый код единицы измерения. Лучше поставить «-» (прочерк).

По материалам: programmist1s.ru

>Код в счет фактуре комплект

Код по ОКЕИ. Единицы массы

| Код | Наименование | Условное обозначение |

Кодовое буквенное обозначение |

* | ||

| национальное | международное | национальное | международное | |||

| 160 | Гектограмм | гг | hg | ГГ | HGM | 1 |

| 161 | Миллиграмм | мг | mg | МГ | MGM | 1 |

| 162 | Метрический карат (1 карат = 200 мг = 2 x 10-4 кг) | кар | МС | КАР | CTM | 1 |

| 163 | Грамм | г | g | Г | GRM | 1 |

| 165 | Тысяча каратов метрических | 103 кар | ТЫС КАР | 2 | ||

| 166 | Килограмм | кг | kg | КГ | KGM | 1 |

| 167 | Миллион каратов метрических | 106 кар | МЛН КАР | 2 | ||

| 168 | Тонна; метрическая тонна (1000 кг) | т | t | Т | TNE | 1 |

| 169 | Тысяча тонн | 103 т | ТЫС Т | 2 | ||

| 170 | Килотонна | 103 т | kt | КТ | KTN | 1 |

| 171 | Миллион тонн | 106 т | МЛН Т | 2 | ||

| 172 | Тонна условного топлива | т усл. топл | Т УСЛ ТОПЛ | 2 | ||

| 173 | Сантиграмм | сг | cg | СГ | CGM | 1 |

| 175 | Тысяча тонн условного топлива | 103 т усл. топл | ТЫС Т УСЛ ТОПЛ | 2 | ||

| 176 | Миллион тонн условного топлива | 106 т усл. топл | МЛН Т УСЛ ТОПЛ | 2 | ||

| 177 | Тысяча тонн едино- временного хранения | 103 т единовр. хран | ТЫС Т ЕДИНОВР ХРАН | 2 | ||

| 178 | Тысяча тонн перера- ботки | 103 т перераб | ТЫС Т ПЕРЕРАБ | 2 | ||

| 179 | Условная тонна | усл. т | УСЛ Т | 2 | ||

| 181 | Брутто-регистровая тонна (2,8316 м3) | БРТ | — | БРУТТ. РЕГИСТР Т | GRT | 1 |

| 182 | Нетто-регистровая тонна | — | NTT | A | ||

| 183 | Обмерная (фрахтовая) тонна | — | SHT | A | ||

| 184 | Водоизмещение | — | DPT | A | ||

| 185 | Грузоподъемность в метрических тоннах | т грп | — | Т ГРУЗОПОД | CCT | 1 |

| 186 | Фунт СК, США (0,45359237 кг) | lb | LBR | A | ||

| 187 | Унция СК, США (28,349523 г) | oz | ONZ | A | ||

| 188 | Драхма СК (1,771745 г) | dr | DRI | A | ||

| 189 | Гран СК, США (64,798910 мг) | gn | GRN | A | ||

| 190 | Стоун СК (6,350293 кг) | st | STI | A | ||

| 191 | Квартер СК (12,700586 кг) | qtr | QTR | A | ||

| 192 | Центал СК (45,359237 кг) | — | CNT | A | ||

| 193 | Центнер США (45,3592 кг) | cwt | CWA | A | ||

| 194 | Длинный центнер СК (50,802345 кг) | cwt (UK) | CWI | A | ||

| 195 | Короткая тонна СК, США (0,90718474 т) | sht | STN | A | ||

| 196 | Длинная тонна СК, США (1,0160469 т) | lt | LTN | A | ||

| 197 | Скрупул СК, США (1,295982 г) | scr | SCR | A | ||

| 198 | Пеннивейт СК, США (1,555174 г) | dwt | DWT | A | ||

| 199 | Драхма СК (3,887935 г) | drm | DRM | A | ||

| 200 | Драхма США (3,887935 г) | — | DRA | A | ||

| 201 | Унция СК, США (31,10348 г); тройская унция | apoz | APZ | A | ||

| 202 | Тройский фунт США (373,242 г) | — | LBT | A | ||

| 206 | Центнер (метричес- кий) (100 кг); гектокилограмм; квинтал1 (метрический); децитонна | ц | q; 102 kg | Ц | DTN | 1 |

| 207 | Тысяча центнеров | 103 ц | ТЫС Ц | 2 | ||

1 — МЕЖДУНАРОДНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, ВКЛЮЧЕННЫЕ В ОКЕИ

2 — НАЦИОНАЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, ВКЛЮЧЕННЫЕ В ОКЕИ

3 — ЧЕТЫРЕХЗНАЧНЫЕ НАЦИОНАЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, ВКЛЮЧЕННЫЕ В ОКЕИ

A — МЕЖДУНАРОДНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, НЕ ВКЛЮЧЕННЫЕ В ОКЕИ

>ОКЕИ 839 — Комплект

Код по ОКЕИ. Единицы объема

| Код | Наименование | Условное обозначение |

Кодовое буквенное обозначение |

* | ||

| национальное | международное | национальное | международное | |||

| 110 | Кубический миллиметр | мм3 | mm3 | ММ3 | MMQ | 1 |

| 111 | Кубический сантиметр; миллилитр | см3; мл | cm3; ml | СМ3; МЛ | CMQ; MLT | 1 |

| 112 | Литр; кубический дециметр | л; дм3 | I; L; dm3 | Л; ДМ3 | LTR; DMQ | 1 |

| 113 | Кубический метр | м3 | m3 | М3 | MTQ | 1 |

| 114 | Тысяча кубических метров | 103 м3 | ТЫС М3 | 2 | ||

| 115 | Миллиард кубических метров | 109 м3 | МЛРД М3 | 2 | ||

| 116 | Декалитр | дкл | ДКЛ | 2 | ||

| 118 | Децилитр | дл | dl | ДЛ | DLT | 1 |

| 119 | Тысяча декалитров | 103 дкл | ТЫС ДКЛ | 2 | ||

| 120 | Миллион декалитров | 106 дкл | МЛН ДКЛ | 2 | ||

| 121 | Плотный кубический метр | плотн. | ||||

м3

Счет-фактура для набора импортных товаров

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 января 2017 г.

Содержание журнала № 3 за 2017 г. Е.О. Калинченко,

эксперт по бухгалтерскому учету и налогообложению Несколько товаров, ввезенных из разных стран, можно продать единым набором, причем — как российский товар. И не указывать в счете-фактуре ни номера таможенных деклараций, ни страны происхождения товаров. Такой вариант заполнения счета-фактуры на набор не единственный.

Строгие законодательные требования

Некоторые продавцы считают, что они производят отечественный товар, просто сложив на территории России несколько импортных товаров в единую упаковку. Однако это не совсем так.

Справка

Россия считается страной происхождения товаров, если онип. 1 ст. 58 ТК ТС:

•произведены в нашей стране;

•подвергнуты здесь достаточной обработке (переработке). Ее основной критерий — изменение в результате неких операций с импортным товаром его кода ТН ВЭД ЕАЭС на уровне любого из первых четырех знаковп. 3 ст. 58 ТК ТС; п. 4 Правил, утв. Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О единых правилах определения страны происхождения товаров».

Комплектование наборов назвать «производством», конечно же, нельзя. Но вот код ТН ВЭД сформированного набора вполне может оказаться отличным на уровне любого из первых четырех знаков от кодов входящих в него товаров. И тогда набор, получается, можно считать отечественным. Однако есть два «но»…

Во-первых, классифицировать по одному коду как «товары, представленные в наборе для розничной продажи» можно лишь наборыприложение к Решению Совета ЕЭК от 16.07.2012 № 54; приложение (пп. X, XI правила 3) к Рекомендации Коллегии ЕЭК от 12.03.2013 № 4:

•включающие по крайней мере два элемента из различных товарных позиций;

•предназначенные для удовлетворения конкретной потребности или выполнения определенной работы;

•уложенные в единую упаковку и не требующие переупаковки при продаже. Например, в коробку, кейс, сумку-косметичку.

Если же комплект товаров всем этим условиям не удовлетворяет, то по ТН ВЭД классифицируют не набор в целом, а каждый его элемент по отдельности.

Скажем, товары набора, состоящего из пляжной сумки, пляжного полотенца, крема для загара, нужно классифицировать по ТН ВЭД по отдельности. Ведь все эти элементы набора удовлетворяют разные потребности, хоть и будут использованы на пляже. Обычно раздельно классифицируются также наборы, состоящие из продукта питания и посуды для его использования.

Понятно, что изменение кода ТН ВЭД в таких случаях не происходит. То есть такой набор не удовлетворяет критерию достаточной обработки (переработки). А значит, нет оснований считать Россию страной его происхождения.

А во-вторых, простые операции по упаковке, составлению наборов изделий не отвечают критерию достаточной обработкиподп. 13, 14 п. 5 Правил, утв. Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О единых правилах определения страны происхождения товаров». И если принять это во внимание, то вывод напрашивается следующий. Набор из импортных составляющих не становится российским товаром, даже если код ТН ВЭД изменился на уровне любого из первых четырех знаков.

Лояльность Минфина

Признание российским товаром сформированного в нашей стране набора из импортных составляющих, с точки зрения таможенного законодательства, выглядит неоднозначно. Однако с позиции налогового законодательства специалисты Минфина проблем не видят.

Заполнение счета-фактуры на набор импортных товаров

Начальник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

— Если при формировании набора из импортных товаров произошло изменение кода ТН ВЭД ЕАЭС на уровне первых четырех знаков, то в графах 10—11 счета-фактуры возможно проставить прочерки. Как при продаже товаров, страной происхождения которых признана Россия. Ведь счет-фактура — это документ, на основании которого НДС принимается к вычету. Если можно идентифицировать продавца, покупателя, наименование товара, ставку и сумму налога, такой счет-фактура — правомерный документПисьмо Минфина от 26.12.2014 № 03-07-08/67893.

Заполнять счета-фактуры при продаже набора из импортных товаров можно следующими способами.

Способ 1. Российский товар: в графах 10—11 счета-фактуры ставим прочерки

В счете-фактуре на российские товары можно ставить прочеркиподп. 13, 14 п. 5 ст. 169 НК РФ; подп. «к», «л» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137:

•в графах 10 и 10а, предназначенных для указания цифрового кода и краткого наименования страны происхождения товара;

•в графе 11, где указывают номер таможенной декларации на товары (далее — ДТ).

Пример. Заполнение счета-фактуры на набор импортных товаров способом 1

Условие. ООО «Золушка» формирует набор для вышивания нитками и бисером «Вдохновение», в который входят:

•хлопковая канва для вышивания белорусского производства (код товара по ТН ВЭД 5210 31 000 0);

•нитки мулине из Турции (код товара по ТН ВЭД 5204 11 000 0);

•китайский бисер (код товара по ТН ВЭД 7018 10 110 0);

•отечественные иглы (код товара по ТН ВЭД 7319 90 100 0).

Решение. Полученный набор для вышивания, упакованный для розничной продажи, классифицируется по коду 6308 00 000 0. Этот код ТН ВЭД отличается от кодов товаров, входящих в набор. Считая набор российским товаром, ООО «Золушка» при его продаже заполняет счет-фактуру так.

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Единица измерения | Количество (объем) | … | Страна происхождения товара | Номер таможенной декларации | ||

| код | условное обозначение (национальное) | цифровой код | краткое наименование | ||||

| 1 | 2 | 2а | 3 | 10 | 10а | 11 | |

| Набор для вышивания нитками и бисером «Вдохновение» | 796 | шт. | 1 | — | — | — | |

Такой подход, несомненно, удобен для продавца. Особенно если в наборе много составляющих, ввезенных из разных стран по различным таможенным декларациям.

Способ 2. Иностранный товар: все страны и номера деклараций указываем через запятую

Если критерий достаточной обработки не выполнен, то нет никаких оснований считать Россию страной происхождения набора импортных товаров.

Поскольку продается набор в целом, а не отдельно каждый из входящих в него товаров, то получается, что в счете-фактуре на одно наименование товара приходится сразу несколько стран и номеров ДТ. Все их можно перечислить в одной строке.

Пример. Заполнение счета-фактуры на набор импортных товаров способом 2

Условие. ООО «Самовар» продает набор «Тет-а-тет»:

•две корейские фарфоровые чашки с крышкой;

•две корейские фарфоровые подставки под чайный пакетик;

•упаковка китайского зеленого пакетированного чая;

•упаковка индийского черного пакетированного чая.

Решение. ООО «Самовар» решило, что этот набор — не российский товар. И счет-фактуру при его продаже оформило так.

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Единица измерения | Количество (объем) | … | Страна происхождения товара | Номер таможенной декларации | ||

| код | условное обозначение (национальное) | цифровой код | краткое наименование | ||||

| 1 | 2 | 2а | 3 | 10 | 10а | 11 | |

| Чайный набор «Тет-а-тет» | 796 | шт. | 1 | 410, 156, 356 |

Корея, Китай, Индия |

10216140/220316/0010085/1, 10216140/180116/0001996/1, 10702030/010416/0018258/12, 10216140/180116/0001996/32 |

|

С налоговой точки зрения тут придраться не к чему.

Возможны трудности с технической реализацией такого способа заполнения документа в программе.

Способ 3. Иностранный товар: приводим расшифровку набора с указанием стран и ДТ

По сути, это вариация предыдущего способа. Заполнять счет-фактуру таким образом можно в случаях, когда набор нельзя признать российским товаром. В частности, если сформированный комплект вообще не является набором с позиции таможенного законодательства.

Пример. Заполнение счета-фактуры на набор импортных товаров способом 3

Условие. Воспользуемся условием предыдущего примера.

Решение. Бухгалтерская программа, которую применяет ООО «Самовар», при продаже чайного набора, состоящего из импортных товаров, сформировала счет-фактуру следующим образом.

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Единица измерения | Количество (объем) | … | Страна происхождения товара | Номер таможенной декларации | ||

| код | условное обозначение (национальное) | цифровой код | краткое наименование | ||||

| 1 | 2 | 2а | 3 | 10 | 10а | 11 | |

| Чайный набор «Тет-а-тет», в составе: | 796 | шт. | 1 | ||||

| 1. Чашка фарфоровая, 2 шт. | 410 | Корея | 10216140/220316/0010085/1, | ||||

| 2. Подставка под чайный пакетик фарфоровая, 2 шт. | 410 | Корея | 10216140/180116/0001996/1, | ||||