Содержание

- Счет-фактура на услуги — образец заполнения в 2019 — 2020 годах

- Кто должен составлять счета-фактуры на услуги

- Какие виды счетов-фактур на услуги устанавливает НК РФ

- Заполнение счета-фактуры по факту оказанных услуг

- Заполнение счета-фактуры по предоплаченным за услуги суммам

- Заполнение корректировочного счета-фактуры на услуги

- Итоги

- Оформляем счёт-фактуру правильно

- Зачем нужен счёт-фактура

- Форма и порядок заполнения счёта-фактуры

- Книга продаж, книга покупок и журнал учёта СФ

- Особенные случаи при осуществлении операций

- Видео: изменения в оформлении СФ с октября 2017 года

- Счет-фактура нового образца

- LiveInternetLiveInternet

- Счет-фактура с 1 января 2020 года: бланк и образец

- С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

- Образец заполнения счёта-фактуры в 2020 году

- Когда применяется документ?

- Счет-фактура на услуги. Образец

- Для чего нужен счет-фактура исполнителю и заказчику

- В какой срок нужно выставить счет-фактуру на услуги

- Пример определения срока выставления с/ф

- Способ передачи счета-фактуры исполнителю

- Образец заполнения счета-фактуры на услуги

- Счет-фактура на аванс за услуги

- Счет-фактура

- Назначение счёта-фактуры и его реквизиты

- Порядок заполнения счета-фактуры

- Электронный счет-фактура

- Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Счет-фактура на услуги — образец заполнения в 2019 — 2020 годах

Кто должен составлять счета-фактуры на услуги

Какие виды счетов-фактур на услуги устанавливает НК РФ

Заполнение счета-фактуры по факту оказанных услуг

Заполнение счета-фактуры по предоплаченным за услуги суммам

Заполнение корректировочного счета-фактуры на услуги

Итоги

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2019 – 2020 годах?»;

- «При каких операциях на ЕНВД нужно платить НДС?».

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС.

См. также: .

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат.

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2019-2020 годах можно скачать на нашем сайте.

Скачать образец заполнения счета-фактуры на услуги

Скачать образец заполнения счета-фактуры на услуги

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры (2019 — 2020)».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Оформляем счёт-фактуру правильно

Осуществление предпринимательской деятельности осложняется созданием внушительного количества документов. Однако среди них есть те, оформлять которые необходимо и для учёта хозяйственных операций, и для составления налоговой отчётности — это счета-фактуры. Каждый бизнесмен должен чётко уяснить, для каких целей они применяются, как их правильно составить и когда не нужно этого делать.

Зачем нужен счёт-фактура

Счёт-фактура (СФ) считается бухгалтерским документом, эксперты утверждают, что для налогового учёта его можно рассматривать как первичный документ, а для бухгалтерии — нет, поскольку он составляется на основе других документов. Оформляется СФ на каждую операцию, по нему покупатель получает поставленный продавцом товар или услугу. Если получена предоплата, то выписывается СФ на сумму авансового платежа.

Документ широко используется налогоплательщиками: по нему покупатель претендует на налоговые вычеты в сумму НДС, уплаченной при расчёте за товар. Оформляя его, продавец подтверждает право покупателя на получение указанных вычетов.

Но не только продавцы и покупатели используют СФ, также его применяют посредники, комиссионеры или агенты. Оформляют СФ экспедиторы, застройщики.

Счёт-фактура не всегда необходим. Вот случаи, когда его не используют:

- Продавец и покупатель не уплачивают НДС (специальные режимы налогообложения или ст. 145 НК РФ).

- Продавец поставляет товар своему сотруднику безвозмездно.

- Покупатель является физическим лицом и приобретает товары для последующей продажи.

- Сделка не облагается НДС (ст. 149 НК РФ).

Различие счёта-фактуры и товарной накладной

Чем же отличается счёт-фактура от товарной накладной? Товарная накладная подтверждает факт передачи товара продавцом покупателю и подписывается обеими сторонами. А счёт-фактура аккумулирует сумму налоговых вычетов, подписывается продавцом и не является подтверждением передачи товара покупателю.

Срок выставления документа

Продавцу следует оформить и передать покупателю документ в течение 5 дней с момента исполнения условий сделки (отгрузки товара, оказания услуг, по окончании работ) или после получения предоплаты.

Форма и порядок заполнения счёта-фактуры

Бланк документа можно скачать . Счёт-фактура состоит из тринадцати строк и одиннадцати граф в таблице. Рассмотрим обязательные элементы СФ.

Обязательные элементы документа

Счёт-фактура состоит из информационного блока о сторонах сделки и таблицы с данными о предмете сделки. Информационный блок включает восемь строк:

- Порядковый номер и дата составления документа (строка 1), номер проставляется в соответствии с хронологией выдачи счетов налогоплательщиком.

- Номер и дата внесения изменений, если делались изменения (срока 1а).

- Наименование продавца (строка 2), юридический адрес для продавца — юридического лица или место жительства, если продавец ИП (в строке 2а), индивидуальный номер налогоплательщика в налоговой инспекции (строка 2б).

- Грузоотправитель и его почтовый адрес (строка 3).

- Грузополучатель и его почтовый адрес (строка 4).

- Покупатель (строка 6) и его юридический адрес для юридического лица или место жительства (покупатель ИП) (строка 6а), его номер в налоговой (строка 6б).

- Номер и дата расчётно-платёжного документа, к которому составлен счёт-фактура. Если этот счёт-фактура составляется на полученный аванс, то в строке 5 ставится прочерк. Если получены авансовые или иные платежи за поставляемый в будущем товар, то указывается документ, к которому прилагается этот счёт-фактура.

- Валюта (в строке 7), код валюты должен быть единым для всех перечисленных в документе товаров, узнать код любого вида валюты можно .

- Идентификатор государственного контракта (строка 8) указывается в том случае, если оформляется поставка по госконтракту.

Красным цветом обозначены нововведения, вступившие в силу с октября 2017 года: номер госконтракта, код товара по ТН ВЭД, подпись уполномоченного лица

Перейдём к таблице, которая содержит 11 граф, полностью описывающих предмет сделки — работу, услугу или товар.

- Первая графа предназначена для записи названия товара. В таблице появилась дополнительная графа 1а, в ней указывается код товара. Узнать его можно по общероссийскому классификатору ТН-ВЭД Товарная номенклатура внешнеэкономической деятельности. Этот столбец заполняют, если товар вывозится с территории РФ на территорию Евразийского экономического союза, в других случаях здесь ставят прочерк.

- В графах 2 и 2а вносят единицу измерения (код и обозначение) по общероссийскому классификатору единиц измерения (ОК 015–94 (МК 00–97)).

- В третьей графе отмечают объём товара в указанных единицах (если показатель отсутствует, то ставят прочерк).

- В четвёртой графе фиксируют тариф за единицу.

- В пятой графе записывается общая стоимость поставленных товаров (оказанных услуг или работ).

- В шестой графе фиксируется сумма акцизных сборов, если товар не подакцизный — ставят прочерк.

- Седьмая графа — налоговая ставка. Для операций, перечисленных в ст. 168 пп. 5 НК РФ, записывается «без НДС».

- Восьмая графа — сумма налога на добавленную стоимость.

- Девятая графа — общая стоимость поставляемых товаров (оказанных услуг или работ) по выставляемому СФ.

- В графах 10 и 10а указывают страну происхождения и её код по классификатору ОК (МК(ИСО 3166) 004–97) 025–2001, если товар произведён на территории другой страны.

- В одиннадцатую графу записывают номер таможенной декларации для товаров, произведённых не на территории России.

Счета-фактуры должны заполняться разборчиво, без исправлений или помарок

Формулировка «без НДС»

Если продавец применяет УСН, тогда он не должен выдавать СФ, так как, по сути, не уплачивает налог на добавленную стоимость. Однако часто бывает, что покупателю счёт-фактура необходим, и он настаивает на его получении. Разрешением вопроса может стать выписка бумаги с формулировкой «без НДС», но нужно понимать различие между «без НДС» и «0% НДС», так как выставление счёта-фактуры с НДС влечёт обязательство продавца отчитываться перед налоговой инспекцией за обозначенную сумму НДС (пусть даже и нулевую), а это лишние хлопоты.

Ставить в счёте-фактуре вместо пометки «Без НДС» ставку 0% небезопасно. Точнее, делать так «упрощенцы» не вправе. Поскольку нулевая ставка — это реальная ставка, применять которую могут плательщики НДС в отношении экспортных операций. И она должна подтверждаться определёнными документами, которые налогоплательщик представляет в налоговую инспекцию вместе с декларацией по НДС (ст. 164 и 165 НК РФ).

Сводный счёт-фактура

В комиссионных, агентских сделках может применяться сводный СФ. Это нововведение появилось в 2015 году. Например, продающий посредник (агент или комиссионер) отгружает товары (или оказывает услуги) нескольким покупателям, подобная операция может быть оформлена одним документом, сводным СФ. И наоборот, покупающий посредник (агент или комиссионер) приобретает для заказчика товары (услуги) от нескольких продавцов, и такая операция также может оформляться единым сводным счётом-фактурой.

Оформление СФ при частичном принятии товара

Частичное принятие товара подразумевает изменение стоимости поставляемых товаров, то есть требуется составлять корректировочный счёт-фактуру. Если товар принимается частично, то продавец готовит корректировочный счёт-фактуру на новую сумму с учётом недопоставленных товаров в течение 5 дней со дня подписания соглашения об изменении стоимости поставки. Потом регистрирует его в книге продаж и журнале учёта счетов-фактур. Покупатель учитывает в книге покупок первый счёт-фактуру с учётом уменьшения суммы.

Кто подписывает документ

Свою подпись на СФ ставят первые лица компании, директор и бухгалтер. Визирование документа допустимо и доверенным лицом, при этом право подписи доверенным лицом должно подтверждаться внутренним приказом о закреплении полномочий или выданной доверенности. В нормативных документах нет обязательного условия заверять документ печатью организации. Но, возможно, имеет смысл установить подобную обязанность при оформлении СФ на нескольких страницах доверенным лицом. Важно сделать это заранее, чтобы не доставлять неудобств покупателю.

Право подписи счёта-фактуры закрепляется внутренними распоряжениями (приказами)

Пример оформления документа при продаже товара

Предположим, что продавец ИП И.С. Иванов продал товар, облагаемый НДС. Следовательно, он должен выдать покупателю счёт-фактуру. Для его оформления понадобятся такие сведения:

Предметом сделки является продажа монитора Samsung X90. Так как товар произведён вне таможенной зоны Российской Федерации (имеется регистрационный номер таможенной декларации и указан код страны происхождения 646 — Руанда), в графе 1а указывается код по товарной номенклатуре. Обращаясь к ТН ВЭД, выясняем, что код товара — 8528599000. Мониторы считаются в штуках, код 796. Продаётся монитор в количестве одной штуки, тариф за единицу 4 237,49 рубля. Стоимость товара 4 237,49 руб., товар не облагается акцизными сборами, сумма налога равна 762,71 руб., общая стоимость равна 5 000,00 руб.

Счёт-фактура подтверждает реализацию компьютерной техники (монитора): страна-производитель острова Теркс и Кайкос (796), номер таможенной декларации 25252213213

Пример оформления документа при аренде помещения

Юридическое лицо ООО «Ветер», адрес: 118347 г. Москва, ул. Красная сосна, дом 5, сдаёт в аренду нежилое помещение компании ООО «Полёт» (111024, г. Москва, ш. Энтузиастов, дом 4). Документ составлен к платёжно — расчётному документу №131 от 08.10.2015.

В графе 1 записано наименование товара, в рассматриваемом примере аренда помещения за октябрь 2015 года с указанием реквизитов договора аренды (№3 от 01.10.2015).

Счёт-фактура выписан за аренду нежилого помещения в городе Москва

Книга продаж, книга покупок и журнал учёта СФ

Плательщики налогов ведут специальные учётные книги, где делаются записи о выданных (книга продаж) и принятых СФ (книга покупок), а также журнал учёта СФ. Налоговые органы обязали вести этот журнал посреднические компании (комиссионеров и агентов), а также транспортно-экспедиционные организации и застройщиков.

Журнал учёта состоит из двух частей: «Выставленные СФ» и «Полученные СФ». Оформляется журнал за налоговый период в электронном и в бумажном виде. При этом соблюдается хронологический порядок оформления записей в журналах. Хранятся СФ не меньше 4 лет с даты оформления.

Книги покупок ведут покупатели как в бумажном, так и электронном варианте. Записи вносятся на основании полученных СФ, а также корректировочных СФ, по мере их получения. В случае частичной поставки в книгу покупок вносят данные полученного СФ, но с учётом изменения суммы в связи с недопоставкой. Если по операции был оформлен корректировочный СФ, а первоначальный СФ покупатель не получил, то регистрируется корректировочный СФ.

Вопрос: нужно ли регистрировать в книге покупок счета-фактуры с нулевым НДС?

Ответ: да, регистрировать в книге покупок необходимо практически все счета-фактуры, полученные от продавца — и на авансы, и на отгрузку. Со своей стороны продавец оформляет счета-фактуры на все операции, которые облагаются НДС. И в данном случае не имеет значения, какова ставка налога.

Книга продаж оформляется продавцом. Здесь в хронологическом порядке записываются сведения обо всех выданных СФ, первоначальных, с изменениями, корректировочных. Если счёт-фактура не оформлялся (ст. 169 п. 3 пп. 1 НК РФ), то здесь регистрируются первичные документы.

Электронный СФ составляют в единственном экземпляре. Номер СФ присваивает оператор электронного документооборота, и подписывает документ лишь одно уполномоченное лицо. Для отправки электронного документа потребуется наличие интернета, продавец, покупатель и оператор электронного документооборота. Отправив электронный счёт-фактуру, продавец ожидает от покупателя извещения о получении. Получив счёт-фактуру, покупатель отправляет извещение продавцу, а также подтверждение оператору. И принять счёт-фактуру «задним числом» уже не получится.

С введением электронного документооборота процесс сдачи отчётности по НДС заметно упростился: теперь подавать данные нужно только в онлан-режиме

Особенные случаи при осуществлении операций

Что делать, если допущена ошибка при выдаче счёта-фактуры? Если неточность не помешает действиям налоговых органов по обработке СФ, и вся запрашиваемая информация идентифицируется, то вносить изменения не нужно.

Внесение изменений в счёт-фактуру

Когда сведения в СФ недостоверны и требуют корректировки, то готовят корректировочный СФ или исправляют первоначально выпущенный СФ. Исправления в СФ вносятся путём формирования нового документа, в первой строке которого (порядковый номер и дата составления) указывается та же информация, что и в первоначальном документе, в строке (1а) записывается номер исправления и дата составления, далее заполняется достоверной информацией о поставляемом товаре.

Так как информация в документе изменялась, соответствующие корректировки вносят и в журналы регистрации (журнал учёта счетов-фактур, журнал продаж, журнал покупок) путём двойной записи, в первой строке изменённые данные счёта-фактуры записываются со знаком минус, в следующей строке — новые сведения с положительным знаком. Исправления датируют тем налоговым периодом, к которому относится первоначальный счёт-фактура. Чёткие инструкции на этот счёт прописаны в Постановлении Правительства № 1137 с изменениями от 19.08.2017.

Оформление счёта-фактуры при возврате товара

Если товар не был принят, то он возвращается, а продавец оформляет корректировочный счёт-фактуру. В ситуации, когда покупатель принял товар, а потом его вернул, то теперь уже бывший покупатель обязан составить СФ и передать его и возвращаемый товар бывшему продавцу.

Видео: изменения в оформлении СФ с октября 2017 года

Счёт-фактура является подтверждением права покупателя на налоговые вычеты по НДС. Выдача и принятие СФ регистрируется в специальных учётных формах с обеих сторон сделки. Если выявлены ошибки, формируют корректировочный СФ или составляют новый документ взамен первоначального. Если в сделке участвует предприниматель, использующий упрощённый режим налогообложения, то счёт-фактура не оформляется.

Главная \ Бланки, образцы заполнения \ счет-фактура

Счет-фактура нового образца

заполнение счета-фактуры

Счет-фактура скачать бланк

Заполнение строк

|

строка 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — счет-фактура).

строка 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

строка 2 — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

строка 2а — место нахождения продавца — юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

строка 2б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

строка 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. |

|

При составлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк;

строка 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

При составлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк;

строка 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк

строка 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами;

строка 6а — место нахождения покупателя в соответствии с учредительными документами

строка 6б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

строка 7 — наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

заполнение граф

графа 1 — наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименование поставляемых товаров (описание работ, услуг), имущественных прав;

графы 2 и 2а — единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

графа 3 — количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

графа 4 — цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

графа 5 — стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации; е) в графе 6 — сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

графа 7 — налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

графа 8 — сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

графа 9 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты;

графы 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

графа 11 — номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Стоимостные показатели счета-фактуры (в графах 4 — 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 — 6, 10 — 11 ставятся прочерки.

Другие документы

- накладная

- расходный ордер

- кассовая книга

- счет

- транспортная накладная

- КУДИР

- среднесписочная численность

- декларация УСН

- счет-фактура

- платежное поручение

- форма Р11001

- форма Р13001

- форма Р14001

- форма Р21001

- форма Р26001

- заявление на ЕНВД

Отчетность ИП на ОСНО (без работников)

Отчетность ИП на УСН (без работников)

Отчетность ИП на ОСНО с работниками

Отчетность ИП на УСН с работниками

LiveInternetLiveInternet

- 3 и 4 строки, где указывают реквизиты грузоотправителя и грузополучателя;

- 2, 2а, 3, 4 графы — сведения об единице измерения, цене за нее и количестве;

- 5 гр. – стоимость без налога;

- 6 гр. – величина акциза;

- 10, 10а и 11 – сведения об импортных товарах.

Не следует оставлять указанные поля пустыми, нужно заполнить их прочерками. Отсутствие прочерков не вызовет непринятие налоговой счета-фактуры, однако в такой ситуации не исключено неправомерное внесение некорректных данных в пустые поля.

В графе 6 лучше вместо прочерка написать «без акциза».

В каких случаях ФНС может отказать в вычете?=====================================================

При получении счета-фактуры от исполнителя заказчику следует проверить наличие всех обязательных реквизитов, верность их отражения.

Отсутствие или неверное указание некоторых реквизитов в с/ф может повлечь за собой отказ налоговой в вычете.

Например, ошибки в написании ИНН и КПП сторон является поводом для непринятия с/ф.

Также серьезной ошибкой будет неверное написание валюты платежа или ее код.

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера.

Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

Счет-фактура с 1 января 2020 года: бланк и образец

Новая форма (бланк) счета фактуры действует с 1 января 2020 года. Что поменялось в бланке? Как теперь выглядит образец заполнения? Как отразились изменения по НДС с 2020 году на счетах-фактурах? Когда выставляется счет-фактура в 2020 году по новым правилам НК РФ? Ответим на вопросы.

С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

ФНС утвердила новый формат для первичных документов, счёта-фактуры и УПД. Перейти на него должны все организации, которые обмениваются электронными документами.

Что меняется

До 1 января 2020 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

1 января 2020 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Скачать

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

Счет-фактура на услуги. Образец

При сдаче выполненной услуги, облагаемой НДС, заказчику исполнитель обязан подготовить счет-фактуру по установленной Постановлением 1137 форме. Данное Постановление подготовлено Правительством РФ и содержит типовые бланки счета-фактуры (исходного и корректировочного), а также регистров, предназначенных для их учета.

Для чего нужен счет-фактура исполнителю и заказчику

Счет-фактура необходим обеим сторонам, поэтому исполнитель оформляет его в двух экземплярах одинакового содержания.

Исполнитель подготовленный документ заносит в Книгу продаж с помощью регистрационной записи, в процессе которой происходит перенос реквизитов и показателей из с/ф в графы Книги. В дальнейшем данные сведения пригодятся при оформлении декларации по НДС и расчете конечной величины добавленного налога для перечисления за квартал.

Для заказчика счет-фактура более важен, если, конечно, он выступает плательщиком добавленного налога. На основании полученного от исполнителя с/ф заказчик направляет сумму добавочного налога, указанную отдельной графой, к вычету. Сведения из полученного документа вносятся в Книгу покупок и в дальнейшем учитываются при расчете конечной суммы НДС к уплате, уменьшая начисленный с реализаций добавленный налог.

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

В какой срок нужно выставить счет-фактуру на услуги

Заказчик и исполнитель на начальном этапе формирования отношений подписывают договор об оказании услуг, определяющий условия сделки. По факту оказания услуги исполнитель отчитывается перед заказчиком посредством представления акта об оказании услуг.

Обязанность по передаче счета-фактуры на выполненные услуги должна быть исполнена заказчиком не позднее 5-того дня с даты подписания акта сторонами. Дни исчисляются в календарных. Нарушение данного срока не допустимо, при этом дата выписанного с/ф может приходиться на любой из дней отведенного срока.

|

Пример определения срока выставления с/ф

Акт подписан заказчиком 01.09.2016.

Исполнитель обязан подготовить и передать с/ф в период с 01.09 по 05.09 2016 г.

Не рекомендуется выставлять счет-фактуру раньше момента подписания акта оказанных услуг. Если дата с/ф будет раньше даты подписанного акта, налоговая может посчитать это неправомерным. Вместе с тем судебная практика показывает, что судебные споры подобного рода решаются в пользу плательщика, и счет-фактура признается корректным и подтверждающим право на налоговый вычет.

Если договор оказания услуг не предусматривает оформления актов в связи с длительным оказанием услуги, например, аренда или охрана, то счет-фактуру нужно передавать заказчику в течение 5 дней по окончании квартала или месяца, в котором оказана эта услуга.

Способ передачи счета-фактуры исполнителю

Российское законодательство позволяет оформлять с/ф в электронном или бумажном варианте.

Электронная форма доступна, когда обе стороны договорных отношений подключены к Оператору, оказывающему услуги подобного рода. Исполнитель и заказчик должны иметь необходимое техническое оснащение для электронной передачи и приемки документов через ТКС. Сторонам нужно обладать усиленной квалифицированной электронной подписью для заверения документов. Кроме того, сторонам нужно составить и подписать письменный вариант соглашения о том, что обмен счетами-фактурами будет производиться в электронном виде. Если все эти условия соблюдены, то счета-фактуры могут передаваться электронно. Исправляться и корректироваться они также могут через ТКС, что гораздо быстрее и удобнее.

Бумажная форма доступна всем желающим. Если стороны используют бумажный обмен документами, то исполнителю счет-фактуру нужно составлять в двух экземплярах. Первый с подписью главбуха и руководителя будет передан заказчику для использования при возмещении налога. Второй будет зарегистрирован в Книге продаж исполнителя и направлен на хранение.

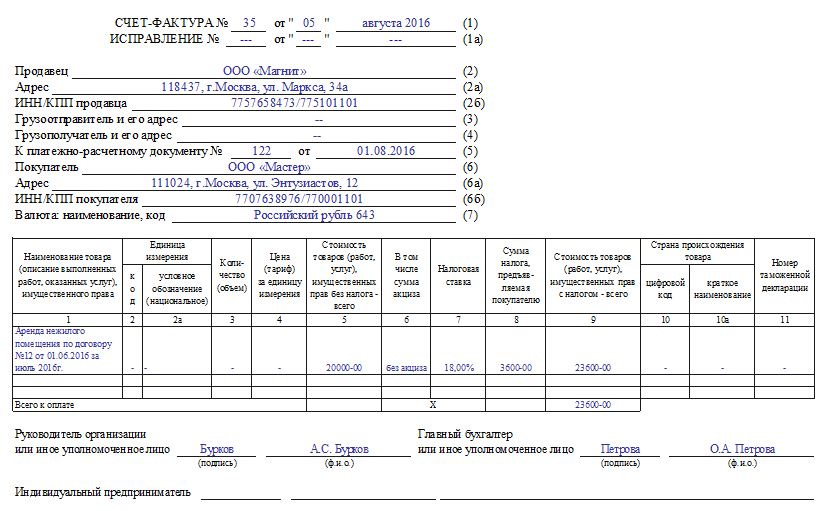

Образец заполнения счета-фактуры на услуги

Для оформления следует применять бланк из Постановления №1137 от 26.12.11.

В целом, порядок заполнения полей счета-фактуры на оказанные услуги аналогичен случаю отгрузки товаров, однако имеются свои особенности в оформлении отдельных строк и граф.

Заполнение строк с/ф на услуги

| Номер строки | Заполняемые сведения |

| 1 | Номер и дата.

Номер должен соответствовать текущей нумерации, которую компания может разработать самостоятельно для своего удобства. Обычно нумерация сквозная по порядку с начала года, квартала или месяца в зависимости от числа оформляемых документов. Цифровой номер может дополняться буквенными обозначения или знаками. Дата – день выписки документа, должна попадать в срок, отведенный для передачи с/ф на услуги (5 дн. с даты подписания акта или 5 дн. с момента окончания месяца или квартала оказания услуги, если акт не подписывается). |

| 1а | Номер и дата исправления.

Строка оформляется при незначительной корректировке исходного с/ф с ошибками. Номер – соответствует порядковому номеру внесения исправлений. Дата – фактический день их внесения. |

| 2, 2а, 2б | Реквизиты исполнителя услуг, включающие:

|

| 3 | Реквизиты грузоотправителя.

Правила заполнения позволяют исполнителю услуг не заполнять поле, поставив в нем прочерк. Однако, по мнению налогового органа, если исполнитель пропишет в данном поле сведения о грузоотправителе, это не будет нарушением. |

| 4 | Реквизиты грузополучателя.

В отношении оказанных услуг поле также не заполняется. |

| 5 | Данные о платежном документе, подтверждающем оплату. Данное поле заполняется только при оплате услуг авансом, после получения которого в пятидневный срок нужно передать с/ф заказчику. |

| 6, 6а, 6б | Реквизиты заказчика, включающие:

Заполнение полей проводится аналогично 2, 2а и 2б. |

| 7 | Валюта, в которой совершается платеж – наименование и код по соответствующему классификатору. Например, российскому рублю соответствует код 643. Если цена в у.е., а платеж выполняется в российских рублях, то указывается валюта платежа. |

Заполнение граф таблицы

| Номер графы | Заполняемые сведения |

| 1 | Наименование услуг в том виде, как они указаны в договоре. Описание должно быть исчерпывающим для того, чтобы идентифицировать оказанный вид услуг. Не требуется подробная детализация, однако содержание этого поля должно давать четкий единственный ответ о том, какая именно услуга оказана данным исполнителем. |

| 2 и 2а | Единица измерения и ее код по ОКЕИ для услуг нужно заполнять при одновременном соблюдении таких условий:

В прочих ситуациях в графах ставятся прочерки. |

| 3 | Количество, объем – если в гр.2 и 2а стоят прочерки, то они ставятся и в этом поле. В противном случае указывается количество услуг в соответствии с указанной единицей измерения. |

| 4 | Цена за единицу – проставляется, если в договоре определена эта цена и заполнены гр.2 и 2а таблицы счета-фактуры.

В противном случае графы прочеркиваются. |

| 5 | Стоимость общая по каждой позиции в целом, налог в данную стоимость не включается. |

| 6 | Пишется формулировка «без акциза». Возможно поставить прочерк, это не будет препятствием для вычета, однако правильнее будет написать указанное словосочетание. |

| 7 | Ставка НДС. |

| 8 | Величина налога = стоимость, умноженная на ставку. |

| 9 | Стоимость с налогом. |

| 10 и 10а | Графы прочеркиваются. |

| 11 | Также ставятся прочерки.

Последние три графы заполняются только в отношении импортных товаров, по оказанным услугам не заполняются. |

Пример заполнения счета-фактуры на услуги

Пример заполнения счета-фактуры на услуги

Пример заполнения счета-фактуры на услуги (образец)

Счет-фактура на аванс за услуги

При получении авансовой суммы от заказчика за услуги, которые будут оказаны в счет оплаты, исполнителю нужно в течение пяти дней оформить с/ф, в котором не заполняются следующие поля:

- 3 и 4 строки, где указывают реквизиты грузоотправителя и грузополучателя;

- 2, 2а, 3, 4 графы – сведения об единице измерения, цене за нее и количестве;

- 5 гр. – стоимость без налога;

- 6 гр. – величина акциза;

- 10, 10а и 11 – сведения об импортных товарах.

Не следует оставлять указанные поля пустыми, нужно заполнить их прочерками. Отсутствие прочерков не вызовет непринятие налоговой счета-фактуры, однако в такой ситуации не исключено неправомерное внесение некорректных данных в пустые поля.

В графе 6 лучше вместо прочерка написать «без акциза».

Счет-фактура

Счет-фактура — документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Счет-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг.

Назначение счёта-фактуры и его реквизиты

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура — налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура — это документ, который выдается покупателю (заказчику) с двумя целями: первая цель — зафиксировать факт, что заказ или работа выполнена. Вторая цель — подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Так, при реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. При этом поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях.

Наряду с этим все выписанные и полученные счета-фактуры учитываются в специальных журналах учета полученных и выставленных счетов-фактур, которые ведут поставщики и покупатели.