Содержание

- Счет 80. Уставный капитал

- Специфика использования счета

- Субсчета и аналитика

- Бухгалтерские проводки со счетом 80

- Пример оформления счета 80

- Применение 80 счёта в бухгалтерском учёте

- Типовые проводки по счёту 80 «Уставный капитал»

- Пример с проводками по увеличению размера уставного капитала

- Счет 80 в бухгалтерском учете

- Бухучет на счете 80

- Счет 80 «Уставный капитал»

Счет 80. Уставный капитал

Счет 80 «Уставный капитал» начинает одноименный раздел в плане счетов бухучета. Этот счет аккумулирует все суммы, характеризующие состояние и изменение уставного капитала предприятия. Рассмотрим проводки, используемые со счетом 80, а также разберем пример оформления бухгалтерских операций по счету.

Специфика использования счета

На счет 80 вносятся данные, касающиеся действий, производимых с уставным капиталом предприятия. Размер и форма капитала определяются в зависимости от организационно-правовой компании. Допускается распределение общей суммы на доли с последующим выделением каждой.

Денежные и материальные вклады в уставный капитал являются стратегическим запасом компании на случай банкротства или иных неблагоприятных факторов.

Счет 80 – пассивный. Размер уставного капитала, окончательно зафиксированный в уставных документах предприятия, должен быть отражен по кредиту этого счета.

Внести изменения в размер уставного капитала могут только учредители.

Средства уставного капитала служат для организации деятельности предприятия. Они указываются в пассиве и передаются для последующей эксплуатации.

Субсчета и аналитика

В состав собственного уставного капитала включаются и другие виды капитала. С учетом этой особенности формируются и субсчета по счету 80:

- 80.01 – простые акции и паевый фонд;

- 80.02 – привилегированные акции ЦБ, производственных коопераций и коллективный фонд, который не делится.

Аналитический учет по счету ведется по всем видам вложений, договоров, акций с учетом формы собственности предприятия.

Бухгалтерские проводки со счетом 80

Поскольку перечень операций, проводимых по счету 80, весьма широк, выделим только наиболее значимые и часто используемые. К ним относятся:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

| Сумма уставного капитала проходит регистрацию на балансе предприятия | ||

| Поступают вклады от учредителей | ||

|

82, 83, 84 |

В состав уставного капитала зачисляются средства с резервного и добавочного капитала | |

|

50, 51, 52, 55.04, 41 и т.д. |

Поступают деньги и имущество по соглашению простого товарищества. Возможно сделать обратную проводку по возврату средств | |

| Убытки по отчетному году подлежат списанию с баланса | ||

| Изъятие вклада в уставный капитал или неполное внесение суммы | ||

| Уменьшение капитала за счет аннулирования |

В бухгалтерском балансе компании кредитовое сальдо отражается по строке 1310. В дебетовой части баланса суммы не ставятся.

Пример оформления счета 80

Компания «Ясная поляна» была организована двумя учредителями. Каждый внес свой вклад:

- Иванов – 100 000 рублей;

- Костиков – материалы на 100 000 рублей.

Прошло два года. Костиков решил выйти из состава компании, чтобы организовать собственную. Он забрал внесенный ранее вклад в уставный капитал. В результате бухгалтер сформировал следующие проводки:

- Дт. 75 – Кт. 80 – 200 000 рублей

Регистрация общей суммы уставного капитала.

- Дт. 08– Кт.75 – 200 000 рублей

Поступление вкладов от каждого из участников.

- Дт. 80– Кт. 75 – 100 000 рублей

Костиков забрал свою долю уставного капитала после решения выйти из состава компании.

Резюме: два учредителя организовали предприятие с размером уставного капитала в 200 тыс. рублей. Через год один учредитель вышел, забрав свою долю, после чего на счете 80 сформировалась окончательная сумма уставного капитала в 100 тыс. рублей.

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

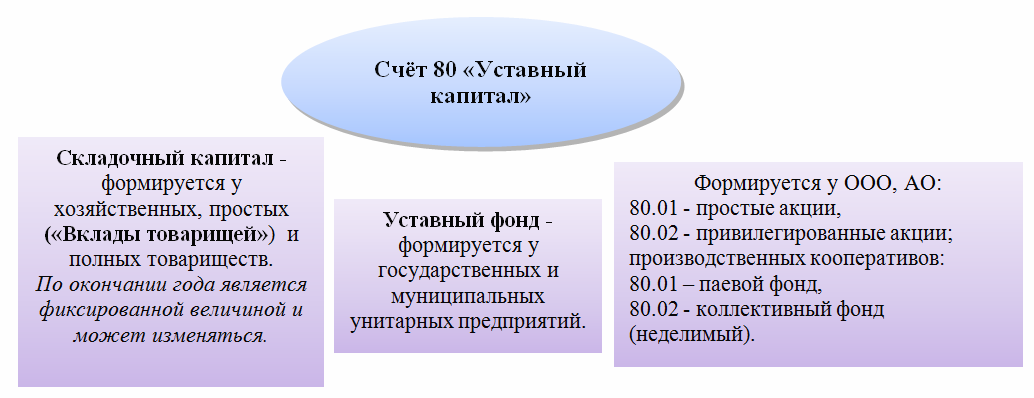

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности.

Важно! Уставный капитал АО /ООО равен номиналу стоимости их акций/долей участников, в независимости от фактически вложенной в них суммы.

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства.

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Счет 80 в бухгалтерском учете

Актуально на: 10 октября 2017 г.

Общие вопросы бухгалтерского учета собственного капитала мы рассматривали в нашей консультации и отмечали, что в состав собственного капитала включается в числе прочих уставный капитал. Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о состоянии и движении уставного капитала организации (складочного капитала, уставного фонда) предусмотрен пассивный счет 80 «Уставный капитал» (Приказ Минфина от 31.10.2000 № 94н).

Бухучет на счете 80

Счет 80 используется преимущественно для учета вкладов в уставный (складочный) капитал, уставный фонд. Соответственно, кредитовое сальдо по счету 80 должно соответствовать размеру уставного капитала, который зафиксирован в учредительных документах организации. При этом аналитический учет на счете 80 ведется по учредителям организации, стадиям формирования капитала и видам акций.

Типовые бухгалтерские записи по учету формирования уставного капитала и его изменению мы рассматривали в отдельном материале.

Также счет 80 используется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. Для этих целей счет 80 именуется «Вклады товарищей», а аналитический учет на нем ведется по каждому договору простого товарищества и каждому участнику договора.

Внесение имущества участниками договора простого товарищества отражается на отдельном балансе товарища, ведущего общие дела товарищей, без использования счета 75 «Расчеты с учредителями». Счет 80 «Вклады товарищей» напрямую корреспондирует со счетами учета вносимого имущества:

Дебет счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 51 «Расчетные счета» и др. — Кредит счета 80

Соответственно, возврат имущества при прекращении договора простого товарищества отражается обратными бухгалтерскими записями:

Дебет счета 80 – Кредит счетов 01, 10, 41, 51 и др.

В бухгалтерском балансе организации или в отдельном балансе участника, ведущего общие дела товарищей по договору простого товарищества, кредитовое сальдо счета 80 отражается в пассиве по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (Приказ Минфина от 02.07.2010 № 66н).

Счет 80 «Уставный капитал»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 80 «Уставный капитал» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Под номером 80 составители плана счетов понимают два совершенно разных счета: собственно «Уставный капитал» и «Вклады товарищей».

Уставный капитал

Проанализируем название данного счета. «Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации» (пункт 7.4 концепции бухгалтерского учета в рыночной экономике России). На счете 80 «Уставный капитал» учитывается не весь капитал организации, а только та его часть, которая указывается в ее уставе, отсюда возникло и название этой части капитала.

Уставный капитал — это минимальный размер имущества организации, гарантирующего интересы ее кредиторов. По решению учредителей (участников) величина уставного капитала может увеличиваться или уменьшаться, но при этом должны вноситься соответствующие изменения в устав с тем, чтобы сальдо счета 80 «Уставный капитал» соответствовало величине уставного капитала, зафиксированной в уставе.

Уставный капитал акционерных обществ равен номинальной стоимости их акций независимо от фактически уплаченной за них цены. Аналогично уставный капитал ООО равен номинальной стоимости долей его участников.

Некоторые организации (полное товарищество, товарищество на вере (коммандитное)) по законодательству не имеют в составе учредительных документов устава, поэтому у них сумма средств, внесенных учредителями, называется складочным капиталом.

Как известно, государственные и муниципальные унитарные предприятия не наделены правом собственности на имущество, закрепленное за ними собственником, вследствие чего общая величина этого имущества получила название «уставный фонд». Исходя из сказанного счет 80 «Уставный капитал» должен иметь более точное наименование «Уставный (складочный) капитал (фонд)», однако для удобства его назвали более коротко «Уставный капитал».

В настоящее время принят распространенный на Западе порядок, согласно которому на кредите счета 80 «Уставный капитал» должна быть показана всегда одна и та же сумма, равная той, что указана в уставе организации. Как только ее зарегистрировали, так сразу и делается запись:

Дебет 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал»

И если почти по всем счетам в течение всей деятельности предприятия постоянно делаются записи, — вследствие чего меняется их сальдо, то сальдо по счету 80 «Уставный капитал» всегда остается неизменным.

И только в тех случаях, когда учредители решат или увеличить, или уменьшить величину уставного капитала, а это бывает редко, счет 80 «Уставный капитал» или дебетуется (в случае уменьшения) или кредитуется (в случае увеличения).

Внешне счет кажется символическим, поскольку по нему нет движения, но именно он служит первоисточником, дающим жизнь предприятию и эту жизнь поддерживающим.

Для многих организационно-правовых форм организаций законом предусматривается минимальный размер уставного капитала (например, для ОАО — не менее тысячекратной, для ЗАО и ООО — не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества). Это сделано для защиты интересов кредиторов организации.

Увеличение уставного капитала организации может быть либо за счет ее собственных источников (добавочного капитала, нераспределенной прибыли и др.) или за счет дополнительных вкладов участников.

В акционерном обществе увеличение уставного капитала за счет:

- средств, полученных акционерным обществом-эмитентом от продажи своих акций сверх их номинальной стоимости (эмиссионного дохода);

- нераспределенной прибыли акционерного общества-эмитента;

- средств от переоценки основных фондов акционерного общества-эмитента

происходит в результате размещения дополнительных (в том числе конвертируемых) акций путем распределения их среди своих акционеров.

Согласно пункту 3.4 постановления Федеральной Комиссии по рынку ценных бумаг от 17.09.1996 № 19 «Об утверждении стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии» внесение в устав акционерного общества изменений по оценке вкладов акционеров в уставный капитал и государственная регистрация внесенных в устав изменений должна осуществляться на основании решения об увеличении уставного капитала путем размещения дополнительных акций и зарегистрированного отчета об итогах выпуска дополнительных акций. Процедура эмиссии дополнительных акций акционерного общества, размещаемых путем распределения их среди акционеров, включает следующие этапы:

- утверждение акционерным обществом решения о выпуске дополнительных акций;

- подготовка проспекта эмиссии дополнительных акций (в случае, если государственная регистрация выпуска дополнительных акций должна в соответствии со стандартами сопровождаться регистрацией их проспекта эмиссии);

- государственная регистрация выпуска дополнительных акций и (в случае, если государственная регистрация выпуска дополнительных акций должна в соответствии со стандартами сопровождаться регистрацией их проспекта эмиссии) регистрация их проспекта эмиссии;

- изготовление сертификатов акций (в случае размещения дополнительных акций в документарной форме) и (в случае, если государственная регистрация выпуска дополнительных акций сопровождалась регистрацией их проспекта эмиссии) раскрытие информации, содержащейся в проспекте эмиссии акций;

- распределение дополнительных акций;

- регистрация отчета об итогах выпуска дополнительных акций.

- раскрытие информации, содержащейся в отчете об итогах выпуска дополнительных акций (в случае, если государственная регистрация выпуска дополнительных акций сопровождалась регистрацией их проспекта эмиссии).

После регистрации отчета об итогах выпуска дополнительных акций, размещенных путем распределения среди акционеров, в устав акционерного общества вносятся изменения, связанные с увеличением уставного капитала на номинальную стоимость размещенных дополнительных акций, увеличением числа размещенных акций и уменьшением числа объявленных акций соответствующих категорий (типов).

В соответствии с пунктом 8.1 постановления Федеральной Комиссии по рынку ценных бумаг от 17.09.1996 № 19 государственная регистрация выпуска акций должна сопровождаться регистрацией их проспекта эмиссии в случае:

- распределения акций среди учредителей акционерного общества при его учреждении, если число учредителей превышает 500 и (или) номинальная стоимость выпуска (объем эмиссии) акций превышает 50 тысяч МРОТ;

- распределения акций среди акционеров акционерного общества, если их число превышает 500 и (или) номинальная стоимость выпуска (объем эмиссии) акций превышает 50 тысяч МРОТ;

- конвертации акций в случаях, если число их приобретателей превышает 500 и (или) номинальная стоимость выпуска (объем эмиссии) акций превышает 50 тысяч МРОТ;

- открытой подписки;

- закрытой подписки на ценные бумаги, если число их приобретателей превышает 500 и (или) номинальная стоимость выпуска (объем эмиссии) ценных бумаг превышает 50 тысяч МРОТ.

В соответствии с п. 16 статьи 251 НК РФ стоимость дополнительно полученных организацией-акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разница между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия акционера в этом акционерном обществе) не учитывается при определении налоговой базы для расчета налога на прибыль.

Уставный капитал за счет дополнительных вкладов акционеров увеличивается путем подписки, под которой понимается размещение ценных бумаг на основании договоров (в том числе договоров купли — продажи, мены). Размещение ценных бумаг путем открытой подписки (публичное размещение, публичная эмиссия) предполагает размещение ценных бумаг среди неограниченного заранее круга лиц, путем закрытой подписки (частное размещение) — среди заранее известного круга лиц.

Внесение изменений в устав акционерного общества и их государственная регистрация осуществляется также на основании решения об увеличении уставного капитала путем размещения дополнительных акций по подписке и зарегистрированного отчета об итогах выпуска дополнительных акций. При этом процедура эмиссии дополнительных акций акционерного общества, размещаемых путем подписки, включает следующие этапы:

- утверждение акционерным обществом решения о выпуске дополнительных акций;

- подготовка проспекта эмиссии дополнительных акций (в случае, если государственная регистрация выпуска дополнительных акций должна в соответствии с настоящими Стандартами сопровождаться регистрацией их проспекта эмиссии);

- государственная регистрация выпуска дополнительных акций и (в случае, если государственная регистрация выпуска дополнительных акций должна в соответствии с настоящими Стандартами сопровождаться регистрацией их проспекта эмиссии) регистрация их проспекта эмиссии;

- изготовление сертификатов акций (в случае размещения дополнительных акций в документарной форме) и (в случае, если государственная регистрация выпуска дополнительных акций сопровождалась регистрацией их проспекта эмиссии) раскрытие информации, содержащейся в проспекте эмиссии акций;

- подписка на дополнительные акции;

- регистрация отчета об итогах выпуска дополнительных акций;

- раскрытие информации, содержащейся в отчете об итогах выпуска дополнительных акций (в случае, если государственная регистрация выпуска дополнительных акций сопровождалась регистрацией их проспекта эмиссии).

Размещение акций путем подписки осуществляется в течение срока, указанного в зарегистрированном решении о выпуске ценных бумаг. Данный срок не может превышать одного года со дня утверждения решения о выпуске ценных бумаг.

Законодательными актами установлены ограничения на стоимость, по которой акции могут приобретаться акционерами. Оплата акций общества осуществляется по рыночной стоимости, но не ниже их номинальной стоимости (п. 1 ст. 36 Федерального закона от 16.12.1995 № 208-ФЗ и п. 11.18. постановления ФКЦБ от 17.09.1996 № 19). При учреждении акционерного общества учредители оплачивают акции по их номинальной стоимости.

Общество имеет право осуществлять размещение акций по цене ниже их рыночной стоимости в случаях:

- размещения дополнительных обыкновенных акций акционерам — владельцам обыкновенных акций общества в случае осуществления ими преимущественного права приобретения таких акций по цене, которая не может быть ниже 90% от их рыночной стоимости;

- размещения дополнительных акций при участии посредника по цене, которая не может быть ниже их рыночной стоимости более чем на размер вознаграждения посредника, установленный в процентном отношении к цене размещения таких акций.

В соответствии с пунктом 10.1 постановления Федеральной Комиссии по рынку ценных бумаг от 17.09.1996 № 19 размещение ценных бумаг (за исключением распределения акций среди учредителей акционерного общества при его учреждении) до государственной регистрации их выпуска запрещается. Государственная регистрация выпуска акций не может быть осуществлена:

- до полной оплаты уставного капитала акционерного общества — эмитента (за исключением выпуска (выпусков) акций, размещаемых путем распределения их среди учредителей акционерного общества при его учреждении);

- до регистрации отчетов об итогах всех зарегистрированных ранее выпусков акций и внесения соответствующих изменений в устав акционерного общества — эмитента.

При увеличении уставного капитала сумма увеличения отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетами:

- 75.1 «Расчеты по вкладам в уставный (складочный) капитал» — за счет дополнительных вкладов участников;

- 83 «Добавочный капитал» — за счет добавочного капитала;

- 84 «Нераспределенная прибыль (непокрытый убыток)» — за счет нераспределенной прибыли;

- 66 «Расчеты по краткосрочным кредитам и займам» и/или 67 «Расчеты по долгосрочным кредитам и займам» — за счет конвертации в акции облигаций общества.

Согласно п. 4 статьи 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» если по окончании второго и каждого последующего финансового года стоимость чистых активов* акционерного общества окажется меньше уставного капитала общество обязано уменьшить свой уставный капитал до величины, не превышающей стоимости его чистых активов. Если стоимость чистых активов акционерного общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

*Примечание: Методика их расчета определена совместным приказом Минфина России и ФКЦБ от 05.08.1996 № 71 и 149 «О порядке оценки стоимости чистых активов акционерных обществ».

При уменьшении уставного капитала сумма уменьшения отражается по дебету счета 80 «Уставный капитал» в корреспонденции со счетами:

- 75.1 «Расчеты по вкладам в уставный (складочный) капитал» — на сумму неполной оплаты вкладов в установленные сроки или несоблюдения требований к регистрации изменений в учредительные документы;

- 84 «Нераспределенная прибыль (непокрытый убыток)» — при уменьшении уставного капитала с целью приведения его в соответствие с размером чистых активов общества;

- 81 «Собственные акции (доли)» — аннулирование акций (долей), выкупленных у акционеров (участников).

В пояснениях к счету 80 «Уставный капитал» сказано: «Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций». Для этого к счету 80 «Уставный капитал» необходимо открыть аналитические счета на каждого учредителя с указанием суммы его вклада в уставный капитал. Эта информация необходима для решения вопросов о величине доходов от участия в организации, подлежащих выплате каждому участнику, о распределении имущества между учредителями предприятия при его ликвидации и т.п.

Учредители в течение трех месяцев с момента регистрации товарищества или общества должны внести вклады на сумму не менее 50% уставного (складочного) капитала, а оставшуюся сумму — в течение установленного срока (как правило, в течение года с момента регистрации организации). Поэтому аналитический учет к счету 80 «Уставный капитал» должен вестись таким образом, чтобы представлять информацию о величине оплаченного и неоплаченного капитала и соблюдения сроков оплаты. Для этого, в частности, в акционерных обществах рекомендуется к счету 80 «Уставный капитал» открывать следующие субсчета: «Объявленный капитал» (в сумме, записанной в уставе акционерного общества), «Подписной капитал» (на стоимость акций, по которым произведена подписка), «Оплаченный капитал» (в размере средств, внесенных учредителями), «Изъятый капитал» (на стоимость акций, изъятых из обращения путем выкупа их у акционеров) и т.д.

После государственной регистрации акционерного общества на сумму его уставного капитала делается запись:

Дебет 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал» субсчет «Объявленный капитал»

На стоимость акций в номинальной оценке, на которые была проведена подписка:

Дебет 80 «Уставный капитал» субсчет «Объявленный капитал»

Кредит 80 «Уставный капитал» субсчет «Подписной капитал»

По мере оплаты акций на их стоимость делается запись:

Дебет 80 «Уставный капитал» субсчет «Подписной капитал»

Кредит 80 «Уставный капитал» субсчет «Оплаченный капитал»

На сумму собственных акций, выкупленных у акционеров, составляется проводка:

Дебет 80 «Уставный капитал» субсчет «Оплаченный капитал»

Кредит 80 «Уставный капитал» субсчет «Изъятый капитал»

При дальнейшей продаже собственных акций, выкупленных у акционеров:

Дебет 80 «Уставный капитал» субсчет «Изъятый капитал»

Кредит 80 «Уставный капитал» субсчет «Оплаченный капитал»

Акционерные общества вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций. Если это имеет место, то к счету 80 «Уставный капитал» в акционерных обществах должен быть предусмотрен разрез аналитического учета по видам размещаемых акций.

Вклады товарищей

По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются объединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели. То, что простое товарищество функционирует не как юридическое лицо, облегчает во многом его создание, ибо при этом не требуется государственной регистрации.

Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, а также профессиональные и иные знания, навыки и умения, деловую репутацию и деловые связи. Вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества. Величина вкладов оценивается по соглашению между товарищами.

Внесенное товарищами имущество признается их общей долевой собственностью, если иное не установлено законом или договором простого товарищества. Обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором.

Порядок учета операций простых товариществ установлен указаниями по отражению в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества, утвержденными приказом Минфина России от 24.12.1998 № 68н.

Ведение бухгалтерского учета общего имущества может быть поручено ими одному из участников товарищества. Товарищ, которому поручено ведение общих дел, действует на основании доверенности, выданной остальными участниками договора простого товарищества. Имущество, внесенное участниками, учитывается на отдельном балансе товарища, которому поручено ведение общих дел участников договора. Данные отдельного баланса в баланс предприятия-товарища, ведущего общие дела, не включаются.

Каждый товарищ свои вклады по договору простого товарищества отражает по дебету счета 58 «Финансовые вложения» с кредитованием счетов по учету ценностей, переданных в товарищество.

При прекращении договора вещи, переданные в общее владение и/или пользование товарищей, возвращаются предоставившим их товарищам, отражаются по дебету счетов по учету ценностей и кредиту счета 91 «Прочие доходы и расходы». На сумму амортизации основных средств и нематериальных активов делается запись по кредиту соответственно счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» и дебету счета 91 «Прочие доходы и расходы». Одновременно делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения».

Учет операций по договору простого товарищества, включая учет доходов и расходов, а также расчет и учет финансовых результатов осуществляется товарищем, ведущим общие дела, в общеустановленном порядке.

Учет объектов имущества, внесенного товарищами, осуществляется на основании первичных документов об оприходовании имущества. При этом вклады товарищей отражаются по дебету счетов учета объектов имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». До перехода на новый план счетов бухгалтерского учета при этом в соответствии с вышеназванными указаниями кредитовался счет 74 «Расчеты по выделенному на отдельный баланс имуществу» субсчет «Расчеты по договору простого товарищества».

По окончании срока договора простого товарищества или его прекращении имущество, находящееся в общей собственности товарищей, подлежит разделу. При возврате этого имущества товарищ, ведущий общие дела, дебетует счет 80 «Вклады товарищей» в корреспонденции со счетом 91 «Прочие доходы и расходы». Одновременно делается запись по дебету счета 91 «Прочие доходы и расходы» в корреспонденции со счетами по учету имущества (01 «Основные средства», 10 «Материалы», 41 «Товары» и др.). На сумму амортизации основных средств и нематериальных активов делается запись соответственно по дебету счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» в корреспонденции со счетом 91 «Прочие доходы и расходы».