Содержание

- Завершающие операции в налоговом учете и реформация баланса

- Расчеты по налогам и сборам: счет

- Расчеты по налогам и сборам в балансе

- Учет расчетов с бюджетом

- Государственная социальная помощь за счет средств бюджетов субъектов РФ

- Система внутрифирменных бюджетов

- Порядок исчисления НДС, подлежащего уплате в бюджет

- Возмещение НДС из бюджета. Заявительный порядок возмещения налога

- Налоговый период и сроки уплаты налога в бюджет

- Исчисление и уплата в бюджет налога при осуществлении операций по договорам, предусматривающим особые условия

- Порядок исчисления и уплаты налога в бюджет

- Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

- Стадия составления проекта бюджета

- Стадия рассмотрения и утверждения бюджета

- Проводки по налогам

- Периодичность уплаты налогов и сдачи отчетности

- Счета для учёта уплаты налогов

- Основные бухгалтерские проводки по налогам

- Рубрикатор статей по налогам

Завершающие операции в налоговом учете и реформация баланса

Реформация баланса — завершающая операция бухгалтерского и налогового учета текущего года. В программах «1С» эта процедура автоматизирована. Однако для раскрытия ее сути необходимо ознакомиться с порядком отражения информации о формировании финансового результата и расчетах по налогу на прибыль с применением ПБУ 18/02 в течение отчетного года. Эти вопросы освещают консультанты компании «1С:Сервистренд».

Для начала вспомним, какие операции отражались в учете и отчетности при проведении расчетов по налогу на прибыль. При отражении в учете и бухгалтерской отчетности расчетов по налогу на прибыль по итогам первого квартала, полугодия, девяти месяцев, года, организация осуществляет действия, фиксируемые следующими изменениями по счетам (цифровой код и наименования счетов приводятся в соответствии со стандартной настройкой Плана счетов в программах «1С»):

Дебет 90.9 «Прибыль/убыток от продаж» Кредит 99.1 «Прибыли и убытки» — финансовый результат текущего периода (получена прибыль); Дебет 91.9 «Сальдо прочих доходов и расходов» Кредит 99.1 «Прибыли и убытки» — финансовый результат текущего периода (получен убыток); Дебет 99.1 «Прибыли и убытки» Кредит 90.9 «Прибыль/убыток от продаж» Дебет 99.1 «Прибыли и убытки» Кредит 91.9 «Сальдо прочих доходов и расходов» — ежемесячные авансовые платежи по налогу на прибыль; Дебет 68.4.1 «Расчеты с бюджетом» Кредит 51 «Расчетный счет» — условный расход по налогу на прибыль, исчисленный по данным бухгалтерского учета (получена прибыль); Дебет 99.2.1 «Условный расход по налогу на прибыль» Кредит 68.4.2 «Расчет налога на прибыль» — условный доход по налогу на прибыль, исчисленный по данным бухгалтерского учета (получен убыток); Дебет 68.4.2 «Расчет налога на прибыль» Кредит 99.2.2 «Условный доход по налогу на прибыль» — постоянные налоговые активы на основании операций, произведенных за отчетный период с положительными постоянными разницами; Дебет 99.2.3 «Постоянные налоговые активы и обязательства» Кредит 68.4.2 «Расчет налога на прибыль» — постоянные налоговые обязательства на основании операций, произведенных за отчетный период с отрицательными постоянными разницами; Дебет 68.4.2 «Расчет налога на прибыль» Кредит 99.2.3 «Постоянные налоговые активы и обязательства» — отложенные налоговые активы на основании произведенных за отчетный период операций с вычитаемыми временными разницами при начислении; Дебет 09 «Отложенные налоговые активы» Кредит 68.4.2 «Расчет налога на прибыль» — при погашении; Дебет 68.4.2 «Расчет налога на прибыль» Кредит 09 «Отложенные налоговые активы» — при списании; Дебет 99.1 «Прибыли и убытки» Кредит 09 «Отложенные налоговые активы» — отложенные налоговые обязательства на основании операций, произведенных за отчетный период, с налогооблагаемыми временными разницами при начислении; Дебет 68.4.2 «Расчет налога на прибыль» Кредит 77 «Отложенные налоговые обязательства» — при погашении; Дебет 77 «Отложенные налоговые обязательства» Кредит 68.4.2 «Расчет налога на прибыль» — при списании; Дебет 77 «Отложенные налоговые обязательства» Кредит 99.1 «Прибыли и убытки».

Списание отложенных налоговых активов и обязательств происходит при выбытии активов (обязательств), с наличием которых они были связаны.

При переходе от одного отчетного периода к другому суммы перечисленных выше показателей изменяются. И за каждый отчетный период их величина либо начисляется заново (сумма, начисленная по итогам предыдущего периода, сторнируется в полном размере), либо корректируется путем доначисления или сторнирования части суммы, определяемой как разница между значениями показателей, начисленными по итогам отчетного и предыдущего периодов. В результате корректировки условного расхода (дохода) по налогу на прибыль путем отражения в балансе постоянных и отложенных налоговых активов и обязательств, сальдо по кредиту счета 68.4.2 «Расчет налога на прибыль» приобретает значение, равное сумме налога, рассчитанного от фактической прибыли отчетного периода, формируемой в регистрах налогового учета. Данная сумма определяется в налоговой декларации по налогу на прибыль и служит основанием для расчета авансовых платежей по налогу на прибыль, перечисляемых в бюджет. Таким образом, годовые показатели текущего налога на прибыль, отложенных налоговых активов и обязательств формируются поэтапно (нарастающим итогом с начала года).

По состоянию на 31 декабря в бухгалтерском учете будут сформированы:

А) В бухгалтерском балансе

- по строке 145 — сальдо отложенных налоговых активов.

Дебет счета 09

- по строке 240 — в состав краткосрочной дебиторской задолженности в том числе будет включена переплата в бюджет по налогу на прибыль;

- по строке 470 — в состав нераспределенной прибыли будет включен полученный расчетным путем финансовый результат за период с начала года;

- по строке 515 — сальдо отложенных налоговых обязательств.

Кредит счета 77

- по строке 624 — в состав задолженности по налогам и сборам, в том числе будет включена задолженность перед бюджетом по налогу на прибыль.

Б) В отчете по прибылям и убыткам

- по строке 140 — прибыль (убыток) до налогообложения, всего;

- по строке 141 — отложенные налоговые активы;

- по строке 142 — отложенные налоговые обязательства;

- по строке 150 — текущий налог на прибыль;

- по добавочной строке 151 — списанные отложенные налоговые активы и обязательства, изменяющие показатель чистой прибыли;

- по строке 190 — величина финансового результата нарастающим итогом с начала отчетного года, полученная расчетным путем (чистая прибыль, убыток);

- по строке 200 справочно — постоянные налоговые активы и обязательства.

Состояние расчетов с бюджетом на конец отчетного года определяется как сальдо по счету 68.4 «Налог на прибыль». Причем по дебету счета 68.4.1 «Расчеты с бюджетом» и кредиту счета 68.4.2 «Расчет налога на прибыль» в бухгалтерском учете в течение отчетного года обособленно накапливаются суммы перечисляемого в бюджет и начисляемого налога на прибыль.

Реформация баланса происходит в программах 1С при проведении документа «Закрытие месяца» от 31 декабря. В этом документе необходимо установить подтверждающий флажок в позиции «реформация баланса».

Чтобы сформировать операции по закрытию декабря месяца, а, следовательно, и текущего года, необходимо выполнить последовательно следующие действия.

Рис. 1. Закрытие месяца

На этой стадии определяется финансовый результат отчетного года (прибыль или убыток), списываемый с дебета (кредита) счетов 90.9 и 91.9 в кредит (дебет) счета 99.1 «Прибыли и убытки».

2. Провести документ (меню «Налоговый учет») «Регламентные операции по налоговому учету» от 31 декабря отчетного года со всеми установленными флажками кроме последнего (рис. 2).

Рис. 2. Закрытие месяца по счетам налогового учета

После проведении этого документа могут быть выявлены постоянные и временные разницы между налоговой базой по налогу на прибыль и бухгалтерским финансовым результатом.

3. Провести еще один документ «Закрытие месяца» от 31 декабря отчетного года, установив флажки только в позициях, соответствующих операциям по ПБУ 18/02 (рис. 3).

Рис. 3. Закрытие месяца (применение ПБУ 18/02)

При применении ПБУ 18/02 признаются, погашаются и списываются отложенные и постоянные налоговые активы и обязательства, за счет чего формируемый по кредиту субсчета 68.4.2 текущий налог на прибыль приобретает значение, равное рассчитанному в Декларации по налогу на прибыль, то есть в налоговом учете.

Произведенная выше последовательность действий соответствует ежемесячно проводимой операции по закрытию месяца в течение отчетного года.

Далее переходим непосредственно к процессу реформации баланса и закрытию текущего налогового периода.

4. Провести еще один документ «Закрытие месяца» от 31 декабря отчетного года, установив только один флажок у операции «Реформация баланса» (рис. 4).

Рис. 4. Реформация баланса

5. Провести второй документ «Регламентные операции по налоговому учету» от 31 декабря отчетного года, также установив только один флажок у операции «Закрытие счетов налогового учета» (рис. 5).

Рис. 5. Закрытие счетов налогового учета

В настоящее время некоторые специалисты к процессу реформации баланса относят также закрытие cчетов учета налога на прибыль 68.4.1 «Расчет с бюджетом» и 68.4.2 «Расчет налога на прибыль». Эта операция проводится вручную. Для этого необходимо провести документ «Бухгалтерская справка» (меню Журналы, Документы общего назначения).

Таким образом, мы ввели последнюю операцию в журнал учета хозяйственных операций отчетного года. Баланс реформирован. Счета налогового учета закрыты. Учет прибылей и убытков и налога на прибыль начнется в новом году с начала, «с чистого листа».

А теперь рассмотрим, какие проводки будут сформированы «1С:Бухгалтерией» автоматически при проведении вышеуказанных документов.

1. Суммы произведенных в течение года авансовых платежей по налогу на прибыль засчитываются в счет уплаты текущего налога на прибыль:

Дебет 68.4.2 «Расчет налога на прибыль» Кредит 68.4.1 «Расчеты с бюджетом».

По рекомендациям ряда специалистов при реформации баланса также целесообразно списывать остатки с субсчетов 68.4.1 и 68.4.2.

В зависимости от принимаемого организацией решения по закрытию отмеченных выше субсчетов могут быть выполнены следующие действия.

2. Сумма переплаты по налогу на прибыль может быть перенесена с дебета субсчета 68.4.1 на специально создаваемый субсчет счета 68 «переплата по налогу на прибыль по прошлым периодам» или включена в состав отложенных налоговых активов:

Дебет 09 «Отложенные налоговые активы» (переплата налога) Кредит 68.4.1 «Расчеты с бюджетом».

3. Образовавшаяся задолженность по налогу на прибыль переносится с кредита счета 68.4.2 в кредит специально создаваемого субсчета счета 68 «Задолженность перед бюджетом по налогу на прибыль».

4. Сальдо по субсчетам счета 90 списываются с кредита (дебета) субсчетов с 1 по 8 в кредит (дебет) счета 90.9 «Прибыль, убыток от продаж».

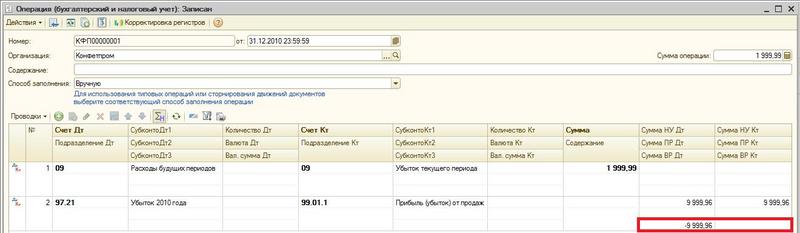

Как эти проводки отражаются в программе смотрите на рисунке 6.

Рис. 6. Проводки реформации баланса.

7. Сальдо, образовавшееся на счете 99.1 «Прибыли и убытки», а именно чистая прибыль (убыток) отчетного года, переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 99.1 Кредит 84 — получена прибыль; Дебет 84 Кредит 99.1 — получен убыток.

В итоге на начало нового отчетного года субсчета 68.4.1, 68.4.2, а также счета 90, 91, 99 сальдо не имеют.

По окончании налогового периода в программе 1С также происходит закрытие налоговых счетов — аналогов бухгалтерских счетов в налоговом учете.

Если организацией получен убыток, то вступает в силу особый порядок его учета, определенный НК РФ.

По общему правилу убыток переносится на будущее. То есть налоговая база текущего периода не будет уменьшена на сумму этого убытка, он будет уменьшать налоговую базу в течение следующих десяти лет. А по правилам ПБУ 18/02 уменьшение в будущем налоговой базы по налогу на прибыль и, соответственно, самого налога на прибыль приводит к образованию налогового актива организации (п. 11, 14 ПБУ 18/02).

Рассмотрим на примере налоговый учет убытка.

Пример

По данным бухгалтерского учета получен убыток (-100 000 руб.).

Если в отчетном (налоговом) периоде организация получила убыток, налоговая база по налогу на прибыль в налоговом учете в этом периоде признается равной нулю (п. 8 ст. 274 НК РФ). Таким образом, в бухгалтерском учете возникает положительная разница между налоговой базой по налогу на прибыль и бухгалтерским убытком, в нашем примере — это 100 000 руб.

В налоговом учете сумма убытка переносится на будущее и уменьшает не более чем на 30% налоговую базу последующих отчетных (налоговых) периодов.

В бухгалтерском учете эта операция не приведет к изменению финансовых результатов в будущем, и, следовательно, согласно пункту 11 ПБУ 18/02 будет признана вычитаемой временной разницей (100 000 руб.). Пунктом 14 ПБУ 18/02 определено, что в том отчетном периоде, когда возникают вычитаемые временные разницы, организация признает в бухгалтерском учете отложенный налоговый актив. Это сумма налога на прибыль, которая должна привести к уменьшению налога на прибыль, начисленного и подлежащего уплате в бюджет в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете в качестве внеоборотных активов (подп. 17, 23 ПБУ 18/02).

В нашем примере убыток в размере 100 000 руб. — вычитаемая временная разница.

Дебет 68.4.2 Кредит 99.2.2 — 24 000руб.(100 000 руб. х 24%) — отражен условный доход по налогу на прибыль согласно пункту 20 ПБУ 18/02; Дебет 09 Кредит 68.4.2 — 24 000 руб. (100 000руб. х 24%) — отражен отложенный налоговый актив.

Сальдо по счету 68.4.2 «Расчет текущего налога на прибыль» по данным бухгалтерского учета получится равным нулю (24 000 руб. — 24 000руб.=0). Это соответствует сумме налога на прибыль, отражаемой в декларации по налогу на прибыль, то есть в налоговом учете.

По мере получения дохода в следующих отчетных (налоговых) периодах временная разница будет погашаться. Отложенный налоговый актив будет списываться проводкой:

Дебет 68.4.2. Кредит 09 — на полную сумму или ее часть (при условии получения достаточного дохода в течение не более 10 лет, в сумме не более 30% налоговой базы соответствующего года).

Если в течение 10 лет организация не получила дохода, достаточного для списания отложенного налогового актива полностью, то его оставшаяся часть списывается на счет 99.1 «Прибыли и убытки». Таким образом, перестает числиться сальдо по дебету счета 09.

В Отчете о прибылях и убытках описанная выше ситуация отражается следующим образом:

- По строке 140 — Прибыль (убыток) до налогообложения — (100 000);

- По строке 150 — Налог на прибыль текущий — 0.

В том числе:

- По строке 151 — Условный доход — (24 000);

- По строке 154 — Отложенный налоговый актив — 24 000.

Производственно-хозяйственная деятельность компании подвергается тщательному анализу, а все произведенные операции фиксируются на счетах бухгалтерского учета, в т.ч. начисление и уплата налогов. Статьей 12 НК РФ установлено несколько уровневых категорий налогов, определяющих соответствующие бюджеты: федеральные, региональные, местные. Разберемся в особенностях учета.

Расчеты по налогам и сборам: счет

Учет расчетов по налогам и сборам регламентируют законодательные нормы и действующие НПА. В бухучете все налоги и установленные сборы фиксируются на счете 68 «Расчеты с бюджетом по налогам и сборам», где по каждому из них специально открывают субсчет, объединяющий аналитическую информацию. Счет 68 предназначен для подытоживания в целом сведений по налогам, уплачиваемым фирмой, а также персоналом компании. Заметим, что только в учете НДС кроме 68-го применяется еще счет 19. С его помощью отражают входной НДС по купленным ценностям.

Выбранная предприятием система налогообложения диктует расчет того или иного налога, но все они учитываются по одному правилу: начисление к уплате в бюджет фиксируется по кредиту счета 68, а перечисление платежей по ним, т. е. уплата – по дебету. По видам налоговых отчислений обязательно ведется аналитика, обеспечивающая возможность получения оперативной информации по произведенным, просроченным или отсроченным платежам, а также начисленным штрафам и пени.

В зависимости от вида сборов корреспондирующими счетами к 68-му счету могут выступать:

- счета производственных затрат при начислении налогов, входящих в стоимость выпускаемой продукции/услуг (транспортный, земельный, на воду, плата за выбросы в окружающую среду, на приобретение ТС и др.) – Д/т 08/20/23/25/26/29/44/97 – К/т 68;

- прибыль до налогообложения (когда рассчитывают имущественные налоги, налог на рекламу и др.) Д/т 91 – К/т 68;

- счета продаж и пр. расходов (при исчислении НДС, акцизов) Д/т 90,91 – К/т 68;

- результативные счета (при расчете налога на прибыль) Д/т 99 – К/т 68;

- счета доходов физлиц (при уплате НДФЛ) Д/т 70 – К/т 68;

- счета пр. расходов или возмещения ущерба при начислении штрафных санкций при неуплате или частичной уплате налогов: Д/т 91 (73 при персональной ответственности) – К/т 68. Записью Д/т91 – К/т 68 оформляют уплату госпошлины для рассмотрения дела в суде.

На перечисление платежа составляется проводка Д/т 68 – К/т. Записью Д/т 51 – К/т 68 отражают суммы, возвращенные при переплате налогов.

При подведении итогов за рассматриваемый период сальдо счета 68 по отдельным субсчетам может быть развернутым, т. е. дебетовым и кредитовым. Это часто необходимо для большей информативности предоставляемых пользователям данных.

Расчеты по налогам и сборам в балансе

Являясь активно-пассивным, счет 68 объединяет всю деятельность фирмы и отражает расчеты с бюджетом по налогам и сборам, как в активной части баланса, так и в пассиве. Связанные с налоговыми платежами, сведения могут отражаться в бухгалтерском балансе в следующих разделах и строках:

- в активе баланса:

- в 1-м разделе:

- стр. 1180 при учете с отложенными налоговыми активами,

- во 2-м разделе:

- стр. 1220 «НДС по приобретенным МЦ»:

- стр. 1230, если у фирмы имеется переплата по налоговым платежам;

- в 1-м разделе:

- в пассиве баланса:

- в 4-м разделе:

- стр. 1420 при наличии отложенных налоговых обязательств;

- стр. 1450, если имеются долгосрочные обязательства по предоставленной компании рассрочки/отсрочки по налогам, инвестиционные кредитные проекты и др.;

- в 5-м разделе:

- стр. 1520 при отражении кредиторской задолженности по краткосрочным недоимкам и начисленным налогам с не наступившим пока еще сроком оплаты.

- в 4-м разделе:

Учет расчетов с бюджетом

-

Государственная социальная помощь за счет средств бюджетов субъектов РФ

(Гл. 3 Закона о социальной помощи). Получателями государственной социальной помощи могут быть (ст. 7): малоимущие семьи, малоимущие одиноко проживающие граждане и иные категории граждан, предусмотренные Законом о социальной помощи, которые по независящим от них причинам имеют среднедушевой доход ниже…

(Правовое обеспечение социальной работы) -

Система внутрифирменных бюджетов

Бюджетирование по структурам и видам бизнеса предполагает обоснование технологии разработки внутрифирменных бюджетов. Бюджет предприятия — это плановый документ, в котором определяются источники и направления использования средств по статьям, принятым в целом по предприятию в соответствии с учетной политикой…

(Планирование на предприятии) -

Порядок исчисления НДС, подлежащего уплате в бюджет

При совершении облагаемых НДС операций налогоплательщики обязаны исчислить сумму налога (п. 1 ст. 166 НК РФ). Расчет суммы налога, подлежащей уплате в бюджет схематично показан на рис. 1.2. Рис. 1.2. Схема расчета суммы НДС, подлежащей ушате в бюджет Также расчет суммы налога, подлежащей уплате в бюджет,…

(Налогообложение коммерческой деятельности) -

Возмещение НДС из бюджета. Заявительный порядок возмещения налога

В случае превышения суммы налоговых вычетов над исчисленной суммой НДС (п. 2 ст. 173 НК РФ), налоговым законодательством предусмотрен порядок возмещения налога, при этом возмещению подлежит только та часть «входного» налога, которая превышает сумму исчисленного НДС и ею не покрывается. Возмещение…

(Налогообложение коммерческой деятельности) -

Налоговый период и сроки уплаты налога в бюджет

Налоговый период — это период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате в бюджет (п. 1 ст. 55 НК РФ). Для всех налогоплательщиков (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) установлен единый налоговый период…

(Налогообложение коммерческой деятельности) -

Исчисление и уплата в бюджет налога при осуществлении операций по договорам, предусматривающим особые условия

Договор простого товарищества В практической деятельности организации может возникнуть необходимость объединить свои усилия с другим «товарищем» или группой «товарищей» для осуществления какого-либо совместного проекта, не создавая специально для этого юридического лица. В…

(Налогообложение коммерческой деятельности) -

Порядок исчисления и уплаты налога в бюджет

Плательщики акцизов Налогоплательщиками акцизов признаются: o лица производители, в том числе и из давальческого сырья (следует иметь в виду, что к производству товаров налоговое законодательство приравнивает розлив подакцизных товаров, а также любые виды смешения товаров в местах их хранения…

(Налогообложение коммерческой деятельности) -

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Государственные и местные (муниципальные) бюджеты являются центральным звеном финансовой системы РФ. В материальном аспекте государственный, как и местный, бюджет представляет собой централизованный, в масштабах определенного государственного или муниципального образования, денежный фонд,…

(Финансовое право) -

Стадия составления проекта бюджета

Эта стадия начинается с Послания Президента РФ Федеральному Собранию, которое в соответствии с нормами БК РФ должно поступить в Федеральное Собрание не позднее марта года, предшествующего очередному финансовому году. Составление проектов бюджетов — исключительная прерогатива Правительства РФ, высших…

(Финансовое право) -

Стадия рассмотрения и утверждения бюджета

В п. 1 ст. 192 БК РФ закреплено, что проект федерального закона «О федеральном бюджете» на очередной финансовый год и плановый период вносится в Государственную Думу РФ не позднее 1 октября текущего года. При необходимости внесения изменений и дополнений в законодательные акты по налогам Правительство…

(Финансовое право)

В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) — это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Представляет собой произведение вычитаемой временной разницы на ставку налога на прибыль (СННП). Отражается отложенный налоговый актив на счете 09.

Отложенное налоговое обязательство (ОНО),в свою очередь — это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Равняется произведению налогооблагаемой временной разницы на ставку налога на прибыль. Отражается на счете 77.

📌 Реклама Отключить

В программе «1С:Бухгалтерия 8» расчет ОНА и ОНО производится с помощью регламентной операции «Расчет налога на прибыль» по следующему алгоритму:

1. По каждому виду актива или обязательства проводится анализ данных о временных разницах, которые отражены на соответствующих счетах налогового учета. Соответствие видов активов и обязательств и счетов учета временных разниц устанавливается специальной таблицей, жестко зафиксированной в коде программ 1С.

2. Исходя из этих данных, по каждому виду актива или обязательства определяются:

- Сводное сальдо начальное (ССН) как разница (начальный остаток по дебету счетов минус начальный остаток по кредиту счетов);

- Сводное сальдо конечное (ССК) как разница (конечный остаток по дебету счетов минус конечный остаток по кредиту);

- Сводный оборот (СО) как разница (ССК-ССН).

3. Далее, в соответствии с табл. 1 происходит расчет и отражение в бухгалтерском учете ОНА и ОНО. 📌 Реклама Отключить

Таблица 1. Алгоритм расчета и отражения ОНА и ОНО в «1С:Бухгалтерия 8»

📌 Реклама Отключить

К сожалению, бывают случаи, когда ОНА и ОНО рассчитываются некорректно. Ошибки в расчете ОНА и ОНО в программе «1С:Бухгалтерия 8» могут возникать в следующих случаях:

1. При формировании «ручных» проводок по временным разницам пользователи применяют счета, НЕ входящие в таблицу соответствия видов активов и обязательств и счетов учета, о которой мы упомянули в начале. В результате, такие временные разницы в расчет ОНА и ОНО не попадают, что и приводит к ошибке. Происходит это потому, что данная таблица в явном виде нигде не представлена – она зашита в коде программ 1С, и бухгалтер просто так ее увидеть не может.

2. В «ручных» проводках по временным разницам не соблюдается принцип двойной записи. При создании таких проводок должны использоваться два счета, при этом они обязательно должны входить в таблицу соответствия видов активов и обязательств и счетов учета. Если этот порядок нарушить, расчет ОНА, ОНО и налога на прибыль окажется неверным.

📌 Реклама Отключить

Уловить вышеуказанные моменты и найти ошибки с помощью типовых отчетов «1С:Бухгалтерии 8» невозможно. Но специалисты группы компаний «RG-Soft» нашли способ решить эти проблемы.

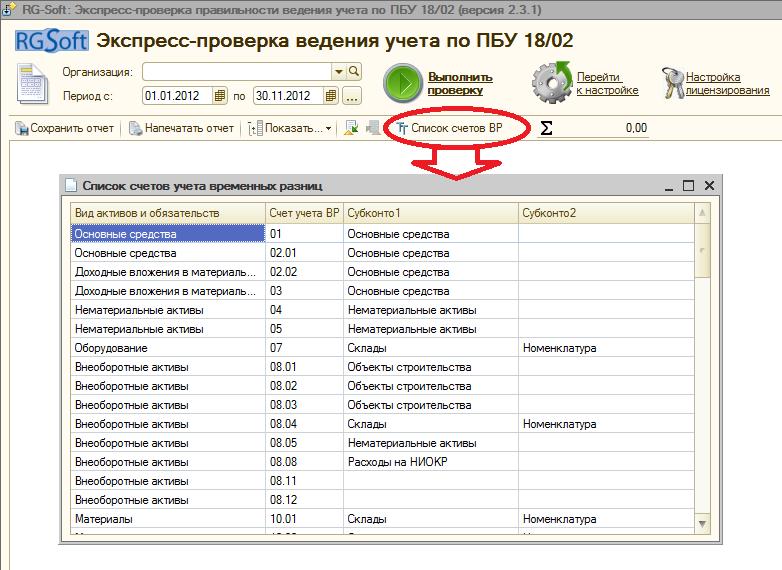

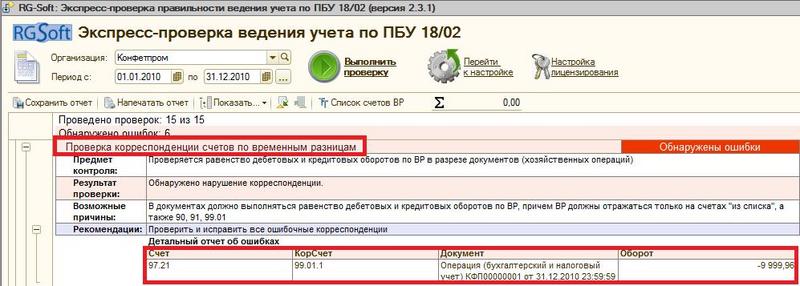

Программный продукт «RG-Soft:Экспресс-проверка ведения учета по ПБУ 18/02», во-первых, дает возможность увидеть список счетов учета временных разниц, и даже в разрезе субконто (рис. 1), а, во-вторых, позволяет обнаружить, в каких проводках по временным разницам не соблюден принцип двойной записи (рис. 2).

Рис. 1. Таблица соответствия видов активов и обязательств и счетов учета временных разниц

📌 Реклама Отключить

Рис. 2. Проверка ошибочных корреспонденций по временным разницам

Отметим, что данная программа может существенно облегчить работу бухгалтеру не только в описанных выше случаях. Подробную информацию о возможностях программы Вы можете получить, позвонив по тел. +7 495 989-22-16, или на сайте группы компаний «RG-Soft».

Проводки по налогам

Неотъемлемой обязанностью бухгалтера является правильное и своевременное начисление, оформление и перечисление всех налоговых платежей.

Налоги и сборы представляют собой взимаемые с юридических и физических лиц обязательные платежи, предназначенные для финансирования государственных муниципальных расходов. Налоговые платежи имеют безвозмездный характер. Сборы являются платой за совершение соответствующими органами действий юридического характера: выдачу лицензий, предоставление каких-либо прав.

НК РФ устанавливает федеральные, региональные и местные налоги и сборы. Также в НК предусмотрены такие системы налогообложения:

- общая;

- упрощенная;

- патентная;

- единый сельскохозяйственный налог;

- единый налог на вменённый доход, установленный для отдельных видов деятельности.

Периодичность уплаты налогов и сдачи отчетности

Соблюдение сроков предоставления отчетности и перечисления налогов позволит избежать штрафных санкций и дополнительных проверок деятельности предприятий со стороны налоговых органов. Как правило, даже в случае отсутствия налогооблагаемой базы и начислений предоставление отчетности обязательно.

| Наименование налога (платежа) | Ставки | Сроки уплаты | Сроки и вид предоставления отчетности |

| НДС | 0% — при экспорте;10% — на продовольственные, детские товары, книжную продукцию, медицинские товары и др.;18% — на прочие товары и услуги. | Ежеквартально, не позже 25 числа последующего после отчетного квартала месяца | Декларация предоставляется в электронном виде ежеквартально, не позже 25 числа последующего после отчетного квартала месяца |

| Налог на прибыль | 9% — доходы от процентов по ряду государственных ценных бумаг;

10% — доходы нерезидентов-перевозчиков; 20% — основная ставка; 30% — прибыль иностранных компаний, прибыль от добычи углеводородного сырья в море, и др. |

Ежеквартально, не позже 28 числа идущего после отчетного квартала месяца | Декларация предоставляется ежеквартально, не позже 28 числа идущего после отчетного квартала месяца |

| НДФЛ | 9% — по дивидендам до 2015 г., процентам по облигациям с ипотечным покрытием, эмитированным до 2007 г.;

13% — базовая ставка для ФЛ, в том числе для доходов по дивидендам с 2015 г.; 15% — дивиденды ФЛ-нерезидентов; 30% — прочие доходы ФЛ-нерезидентов; 35% — от выигрышей, призов и пр. |

В момент выплаты доходов | Реестр ф. 2-ндфл предоставляется предприятиями ежегодно до 1 апреля идущего за отчетным года |

| Акцизы | Твердые, адвалорные и комбинированные, дифференцированы по видам товаров | Ежемесячно до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому денатурированному спирту – до 25 числа 3-го месяца, идущего после отчетного | Декларация подается каждый месяц до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому спирту – до 25 числа 3-го месяца, идущего после отчетного |

| Взносы на обязательное социальное страхование | 2,0-2,9% в зависимости от категории плательщиков | Ежемесячно, до 15 числа последующего после выплаты месяца | Отчетность по ф. 4-ФСС ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Взносы на пенсионное обязательное страхование | 22% | Ежемесячно, до 15 числа месяца, идущего за месяцем выплаты | Ежеквартальный отчет по ф. РСВ-1 до 15 числа 2-го месяца, идущего после отчетного квартала |

| Налог на имущество | Рассчитывается на основе кадастровой стоимости | Ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года | Декларация предоставляется ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года |

| УСН | 6% от дохода либо 15% от дохода за вычетом расходов | Ежеквартально – авансовые платежи до 25 числа месяца, следующего после отчетного квартала | Декларация ежегодно до 31 марта года, последующего за отчетным – для ООО, для ИП – до 30 апреля |

| Единый С/Х налог | 6% от дохода за вычетом произведенных расходов | За 1 полугодие – до 25 числа последующего за окончанием полугодия месяца, за год – до 31 марта последующего года | Декларация ежегодно до 31 марта года, последующего за отчетным |

| ЕНВД | 15% от суммы вменённого дохода | Ежеквартально – авансовые платежи в срок до 25 числа последующего после отчетного квартала месяца | Декларация ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Патентная система | 6% от размера потенциально возможного дохода | При действии патента до 6 мес. – в полной сумме до момента окончания срока действия патента, более 6 мес. – 1/3 суммы налога в первые 90 дней, оставшиеся 2/3 – до окончания времени действия патента | Предоставление декларации не предусмотрено |

Счета для учёта уплаты налогов

Для отражения в учете операций по начислению, учёту и уплате налогов используются следующие счета:

- Счёт 19 отражает суммы НДС по приобретаемым организацией материальным ценностям: ОС, НМА, материально-производственным запасам.

- Счёт 68 учитывает все платежи по НДФЛ, налогам на недвижимость, транспортные средства, доходам от операций с ценными бумагами, добычи полезных ископаемых, экологическим сборам, сборам за использование природных ресурсов, и др.

- Счёт 69 служит для учета взносов на социальное страхование и обеспечение, медицинское страхование, взносов в Пенсионный фонд.

- Счёт 90 предназначен для учёта налоговых платежей, подлежащих возврату (возмещению) после реализации продукции, прежде всего НДС и акцизов.

- Счёт 91 используется для отражения НДС и акцизов, относящихся к реализованным материальным и нематериальным активам, находившимся на балансе предприятия.

- Счёт 99 служит для учёта убытков предприятия, к которым относится уплаченный налог на прибыль, пени, штрафы за нарушения порядка и сроков начисления и уплаты.

Подробнее — Статья об уплате различных налогов в бюджет.

Основные бухгалтерские проводки по налогам

- Переплата налогов — отражаем в бухучете и возвращаем из бюджета.

- Пени по налогам — оплата штрафа за просрочку налогов.

- Налог на имущество — региональный налог, которым облагаются некоторые виды ОС.

- Транспортный налог — налог, которым облагается транспортное имущество компании.

- Земельный налог — оплачивается всеми собственниками земли, в том числе юридическими лицами.

- Проводки по ЕНВД — как учитывать данный вид налога в бухучете

- Страховые взносы — как платить налоги в ПФР, ФСС и ФОМС.

- НДФЛ — как организации должны платить подоходный налог за сотрудников. Отражение НДФЛ в проводках.

- Единый социальный налог — 34% за работников организации.

Налог на прибыль

- Налог на прибыль — классификатор и основные проводки по начислению и уплате.

- Отражение налоговых убытков — если предприятие понесло убытки, их можно учесть к уменьшению базы налога на прибыль будущих периодов.

- ОНО и ОНА — что это такое и как отразить начисление и списание их в проводках.

НДС

- Основные проводки по НДС — список главных типовых операций по начислению и уплате налога.

- Проводки по списанию НДС– операции по погашению налогового долга либо включение сумм налогов (уплаченных или подлежащих уплате) в состав затрат или убытков.

- Проводки НДС по реализации — учет налог при продаже товаров и услуг.

- Отражение в проводках НДС к вычету — уменьшаем базу НДС.

- Возмещение НДС — как получить компенсацию по НДС из бюджета.

- Восстановление НДС — как восстановить списанный ранее НДС.

- Начисление НДС — способ расчета и ставки по налогу.

- Оплата НДС — как произвести уплату и отразить в бухучете.

- НДС с авансов — как учесть авансовые суммы.

- Экспортный НДС — особенности работы с экспортом.

УСН

- Налоги по УСН — какие налоги платятся при упрощенной системе налогооблажения.

- Минимальный налог — способ уплаты налогов для УСН, если предприятие имеет минимальный оборот.

Рубрикатор статей по налогам

- Проводки по начислению и оплате во внебюджетные фонды

- Принимаем налог к уменьшению по УСН

- Бухгалтерские проводки по госпошлинам

- ЕСН: проводки, кто и сколько платит

- Основные проводки по НДС

- Бухгалтерские проводки по начислению НДС

- Тарифы и проводки по страховым взносам

- Налог на доходы физических лиц: как и кто платит, проводки

- Уплата налогов — как отразить в бухгалтерских проводках

- Проводки по земельному налогу в бухгалтерском учете

- ОНА и ОНО: о чем это?

- Налог с транспорта и его составные

- Особенности налога на прибыль: кто и за что платит, проводки

- Имущественный налог предприятия: расчет и проводки

- Проводки НДС при работе с экспортом

- Пени по налогам — проводки, примеры

- Проводки по налоговому убытку

- Отражение в проводках минимального налога

- НДС к вычету: проводки, условия

- Проводки бухучета по переплате налога и его возврат

- Проводки по НДС по реализации

- Проводки по списанию НДС

- Что такое ЕНВД: расчет, проводки, законодательство, примеры

- НДС с авансов: проводки, примеры, закон

- Проводки бухучета по оплате НДС

- Налоги по УСН: особенности, проводки, регламент, отчетность

- Проводки по возмещению НДС из бюджета

- Проводки бухучета по восстановлению НДС