Содержание

- Сфера применения и характеристики

- Субсчета

- Проводки счета 66 и корреспонденция с другими счетами

- Отображение дебета и кредита

- Примеры проводок

- Проводки по 66 счету — Расчеты по краткосрочным кредитам и займам

- Как отобразить поступление и возврат кредитных/займовых денежных средств или ТМЦ в проводках 66 счета?

- Субсчета 66 счета

- Особенности использования пассивного счета 66 в проводках

- Таблица типовых проводок по счету 66 «Расчеты по краткосрочным кредитам и займам»

- Счет 66 в бухгалтерском учете — проводки и субсчета

- Счет 66 в бухгалтерии: активный или пассивный и другие его черты

- Бухгалтерские проводки, типичные для счета 66

- Итоги

- Корреспонденция и характеристика счета 66 в бухгалтерском учете

- Законодательная база и аналитический мониторинг

- Характеристика и структура

- Основные субсчета

- Счет 66 в бухгалтерском учете

- Типовые проводки по краткосрочным кредитам и займам

- Примеры проводок по 66 счету

Без бухгалтерского учета не обходится ни одна даже самая маленькая организация или предприятие, занимающееся любыми видами деятельности. Он необходим для того, чтобы отражать все возможные хозяйственные операции, расчеты с контрагентами и вести подсчет имущества.

Как известно, вся информация об операциях и проводках выполняется через специальные счета-регистры, каждый из которых отражает те или иные виды операций. Среди таких операций есть и учет средств, относящихся к задолженным, то есть кредитам и займам. Их учитывает 66 счет. Сегодня рассмотрено, что такое 66 счет, активный или пассивный он, какие субсчета 66 счета существуют.

Бухучет — система учета и аналитики всех хозяйственных операций и имущества

Сфера применения и характеристики

Согласно приказу Министерства финансов Российской Федерации план счетов бухгалтерского учета предполагает наличие специального регистра для хранения информации о расчетах, относящихся к займам и кредитам, которые могут быть получены путем размещения облигаций или получения письменных обязательств об уплате определенных средств. Этот регистр имеет 66 номер.

66 счет бухгалтерского учета — это регистр, предназначенный для обобщения данных о состоянии краткосрочных кредитов или займов, которые были получены организацией или предприятием. Краткосрочными считаются кредитные средства, взятые на срок не более одного года. Все суммы денежных кредитов, которые привлекаются путем выпуска облигаций, обобщаются на счете 66 по кредиту и по счетам 51, 52, 55 и 60 по дебету.

Счет 66 является пассивным, поскольку на нем ведется учетность задолженностей перед определенными контрагентами, которые предоставили организации или предприятию в долг денежные средства. На этом регистре постоянно присутствует кредитное сальдо.

Важно! Несмотря на все это, на регистре возможно наличие и остатка по дебету. Возможно это для ситуаций, в которых средства заемщика возвращаются в большей сумме, чем предполагалось, или происходит переплата процентов. При составлении бухгалтерского баланса при таком исходе событий информацию о задолженности потребуется развернуть и отразить остаток по дебету в активе сформированного отчета.

Стоит отметить, что проценты, которые причитаются по полученным ссудам, а также учет векселей и облигаций производится в корреспонденции с другими дебиторскими и кредиторскими регистрами (91, 98, 51 и т. д.).

Применение 66 основано на отображении краткосрочных ссуд

Субсчета

Перечня обязательных субсчетов нет. Их можно определить самостоятельно, присвоив им номера, названия и последовательности. Делается это на основании того, что аналитические данные по регистру должны преподносить данные разделенного характера:

- Разделенные по видам средств заемщика, которые делятся на средства, не оплаченные в срок, и те, которые требуют включения в сводную отчетность на отчетную дату;

- Разделенные на контрагентов;

- Разделенные по рассчитываемым процентам.

К Примеру, могут применяться следующие субсчета:

- 66.1 — для кредитов в национальной валюте (российских рублях);

- 66.2 — для определения процентов по кредитам в национальной валюте;

- 66.3 — для займов в национальной валюте (российских рублях);

- 66.4 — для определения процентов по займам в национальной валюте;

- 66.5 — для займов по облигациям;

- 66.6 — для фиксирования данных о дисконтных векселях;

- 66.21 — для кредитов в иностранной валюте;

- 66.22 — для определения процентов по кредитам в иностранной валюте;

- 66.23 — для займов в иностранной валюте;

- 66.24 — для определения процентов по займам в иностранной валюте.

Важно! При всем этом в отчетности в названии субсчета всегда должно присутствовать слово «краткосрочный». Например, в программе 1С субсчет 66 счета 66.03 будет называться «Краткосрочные займы в национальной валюте (российских рублях)» или «Краткосрочны займы в рублях».

Также следует помнить, что денежные средства, полученные в валюте иностранного государства, требуют ведения учета в двух валютах: в государственной валюте, в которой выдан кредит, и в российских рублях.

Субсчета для 66 определяются самостоятельно

Проводки счета 66 и корреспонденция с другими счетами

66 счет взаимодействует в проводках (корреспондирует) со счетами как по дебету, так и по кредиту. Среди корреспондирующих дебетовых счетов:

- Погашение краткосрочных кредитов и займов наличным расчетом (50);

- Погашение краткосрочных кредитов и займов через перечисления с банковских счетов (51, 52, 55);

- Завершение учета векселей или обязательств, основанных на извещениях финансовых учреждений (62);

- Переучет кредитов и отражение просроченных операций в связи с изменением структуры задолженности по займам (66);

- Завершение операций по дисконту векселей и других обязательств перед кредиторами и дебиторами (76);

- Учет отрицательных разниц курса валют при получении средств в иностранной валюте (91);

66 корреспондирует с множеством дебиторских и кредиторских счетов

По кредиту 66 корреспондирует со счетами:

- Получение товарных займов или кредитов, в которое входит начисление процентов по ним, если они связаны с покупкой нового оборудования или материалов (07, 10, 11, 41);

- Начисление процентных ставок по займам, полученным на строительство объектов или получение основных средств (08);

- Получение займов наличными деньгами (50);

- Получение займов на счета в банке (51, 52, 55);

- Оплата работы подрядчиков и поставщиков за счет кредитных денег (60);

- Переоформление операции кредита и учет просроченных операций (66);

- Произведение оплаты по задолженностям пред бюджетом с помощью краткосрочных ссуд (68);

- Произведение оплаты по задолженностям перед кредиторами за счет займов от других лиц (76);

- Использование денег уставного капитала для выпуска ценных бумаг и облигаций АО (82);

- Перенос сумм процентов по краткосрочным ссудам на операционные финансовые расходы (91);

- Отображение положительных разниц курса валют при получении ссуд в иностранных валютах (91).

Вид 66 регистра в бух.программе 1С

Отображение дебета и кредита

На дебете 66 счета происходит отражение операций, связанных с погашением сумм ссуд сроком до одного года. Кредит 66 счета показывает операции, учитывающие поступление организации или предприятию краткосрочных ссуд.

Важно! Регистр 66 может работать по дебету со счетами 55, 52, 50, 51 в зависимости от того, откуда берутся деньги на погашение ссуд. Чтобы максимально точно разделить кредиты и их источники, используют проводки с регистрами 62 и 76 (дебет). Аналитика списания процентов по ссуде, разница стоимости договоров и бумаг, а также курсовые разницы учитываются при корреспондировании с 91 регистром.

С кредитными счетами 66 взаимодействует также в зависимости от того, куда именно были направлены активы. Если они были вложены в материальные активы, то это 07, 08, 11, 11 и 41 счета. Если вклад был в быстрореализуемые активы, то это 50, 51, 52 и 55 счета. Для расчетов с контрагентами и поставщиками используются проводки по 60 и 76 счетам. Пополнение резервного капитала учитывается на 82 регистре.

Отображение по дебету и кредиту есть у всех счетов

Примеры проводок

Для закрепления информации следует привести понятный пример проводки, которая бы помогла понять, как работает этот регистр. Пример покажет проводку, отражающую положительный результат курсовой разницы по ссуде.

По заключению договора компания «Альфа» получает от АО «Бета» кредитные денежные средства сроком на один месяц. Сумма кредита составляет 5 миллионов долларов США. Расчеты же все производятся в рублях. Официальный курс USD к RUB составляет 58.30 рублей, а на конечную дату возврата средств 59.40 рублей.

Бухгалтер компании «Альфа» должен будет сформировать следующие проводки в оборотные и сальдовые ведомости:

- Дебет 51 Кредит 66. На сумму 58 300 рублей — получение ссуды от АО «Бета». Документ-подтверждение — выписка из банка;

- Дебет 66 Кредит 51. На сумму 59 400 рублей — «Альфа» возвращает ссуду АО «Бета». Документ-подтверждение — платежное получение;

- Дебет 91.2 Кредит 66. На сумму 1100 рублей — отражение внереализационной курсовой разницы. Документ-подтверждение — бухгалтерская справка.

Прощение долга по начисленным по договору займа процентам средствами 1С Бухгалтерия предприятия

66 счет — это регистр бух. учета, отражающий операции по краткосрочным ссудам. Участвует в проводках со счетами, ответственными за фиксацию процента, ссуды в иностранных валютах и положительной (отрицательной) разницы при изменении курса валют.

Проводки по 66 счету — Расчеты по краткосрочным кредитам и займам

Зачастую нормальная жизнедеятельность предприятия не может обойтись без кредита, поскольку возникает необходимость в привлечении дополнительных оборотных средств. Кредит или займ – это денежная сумма, которая выдается на условиях возврата, срок которого четко оговоренный и под определенный процент.

Иногда кредит может иметь целевой характер, что исключает его использование на другие нужды организации. В зависимости от сроков возврата кредита они делятся на краткосрочные (если срок кредитования не превышает 12 месяцев) и долгосрочные. В этой статье мы с вами рассмотрим основные проводки по 66 счету — «Расчеты по краткосрочным кредитам и займам».

Как отобразить поступление и возврат кредитных/займовых денежных средств или ТМЦ в проводках 66 счета?

Для отображения краткосрочных кредитных операций используется специальный счет бухгалтерского учета 66 «Расчеты по краткосрочным кредитам и займам», на котором отображается информация о получении и возвращении краткосрочных кредитов и займов предприятия. Бухгалтерский счет 66 является пассивным, таким образом, все поступления отображаться по кредиту этого счета, а погашения задолженностей (возврат займа) по дебету.

Аналитический учет кредитных операций позволяет разграничить информацию относительно источников займа (кредитов) согласно заключенным договорам.

Субсчета 66 счета

- Счет 66.01 — Краткосрочные кредиты

- Счет 66.02 — Проценты по краткосрочным кредитам

- Счет 66.03 — Краткосрочные займы

- Счет 66.04 — Проценты по краткосрочным займам

- Счет 66.21 — Краткосрочные кредиты (в валюте)

- Счет 66.22 — Проценты по краткосрочным кредитам (в валюте)

- Счет 66.23 — Краткосрочные займы (в валюте)

- Счет 66.24 — Проценты по краткосрочным займам (в валюте)

Особенности использования пассивного счета 66 в проводках

Счет 66 используется для учета кредитных средств, причем не, только национальных. Так, при получении кредита в иностранной валюте для отображения их в учете они обязательно переводятся в рубли, согласно установленного курса Центральным банком России, который действует на дату зачисления инвалюты.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

- счетом 50 «Касса» (если кредит выдан наличными);

- счетом 51 «Расчетный счет» (безналичная форма кредитования);

- счетом 52 «Валютный счет» (если кредит выдан инвалютой);

- счетом 55 «Специальные счета в банках»;

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и курсовые разницы, которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Могут также возникнуть дополнительные расходы, связанные с оформлением и получением кредита, которые учитываются также в составе операционных затрат, но на отдельном счете бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками». К ним могут относиться юридические и консультационные услуги, проведенные экспертизы, услуги связи и прочие расходы (по дебету счет 91/2, а по кредиту 60).

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, 51, 52).

Следует отметить, что счет 66 также может использоваться для учета выпуска и размещения облигаций, если при помощи их были привлечены краткосрочные займы. Если облигация размещается по цене выше от номинальной, то дебету будет 51 счет, а по кредиту 66 и 98 «Доходы будущих периодов». Если же облигация размещается по цене ниже от номинальной, то эта разница доначисляется равномерно с кредита 66 в дебет 91. Проценты к уплате учитываются обособленно такой проводкой: дебет 91 и кредит 66.

Таблица типовых проводок по счету 66 «Расчеты по краткосрочным кредитам и займам»

| Д-т | К-т | Описание проводки | Сумма проводки |

| 50 (51,52) | 66 | Получение краткосрочного кредита наличными, на расчетный или валютный счет | 100000,00 |

| 91/1 | 66 | Начисление процентов и банковской комиссии за использование кредита | 2000,00 |

| 66 | 50 (51,52) | Погашение полученного кредита, начисленных процентов и банковской комиссии | 102000,00 |

| 66 | 62 | Погашение краткосрочного займа взаимозачетом с покупателями за продукцию | 50000,00 |

| 66 | 66 | Погашение краткосрочного кредита за счет новооформленного | 70000,00 |

| 66 | 91/1 | Включение положительной курсовой разницы по краткосрочному кредиту в инвалюте в состав доходов | 10000,00 |

| 60 | 66 | Реструктуризация текущей задолженности перед поставщиком в краткосрочную | 150000,00 |

| 66 | 91 | Включение в состав прочих доходов простроченную задолженность по краткосрочному кредитованию за счет истечения срока исковой давности | 15000,00 |

| 41 (10) | 66 | Получены товары (материал) в счет договора краткосрочного кредитования | 80000,00 |

| 91/2 | 60 (76) | Включение дополнительных затрат в состав операционных | 50000,00 |

| 91/2 | 66 | Начисление отрицательной курсовой разницы по краткосрочному кредитованию в инвалюте | 10000,00 |

Счет 66 в бухгалтерском учете — проводки и субсчета

Счет 66 в бухгалтерском учете используется для ведения на нем учетных операций по полученным в долг средствам, срок возврата которых не превышает одного года. Рассмотрим особенности применения этого счета.

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Бухгалтерские проводки, типичные для счета 66

Итоги

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Согласно Плану счетов бухучета, который утвержден приказом Минфина РФ от 31.10.2000 № 94н, на счете 66 учитываются расчеты, относящиеся к одолженным средствам (кредитам и займам, в т. ч. полученным посредством размещения облигаций и получения векселей, которые с дисконтом оплачивает банк), имеющим срок возврата не более одного года. Здесь же должны отражаться начисляемые по заемным средствам проценты.

Активным или пассивным является счет 66? Поскольку на нем ведут учет задолженности перед контрагентами, предоставившими организации средства в долг (т. е. на нем постоянно присутствует кредитовое сальдо), он относится к числу пассивных. Однако на счете 66 возможно наличие и дебетового остатка для ситуаций, когда заемные средства возвращены в большей сумме или произошла переплата процентов. В бухбалансе в этом случае данные по задолженности придется развернуть, отразив дебетовый остаток в активе этого отчета.

Перечня обязательных субсчетов для счета 66 в Плане счетов бухучета не содержится. Определить их количество, последовательность и номера придется самостоятельно, исходя из того, что применяемая по счету аналитика должна давать раздельные данные:

- по видам заемных средств с выделением среди них не оплаченных в срок и тех, данные о которых потребуют включения в сводную бухотчетность;

- контрагентам;

- рассчитываемым процентам.

О нюансах расчета и учета процентов по кредиту читайте в материале «Начислены проценты по краткосрочному кредиту — проводка».

Например, могут применяться такие субсчета:

- 66-1 — для рублевых кредитов;

- 66-2 — для процентов по рублевым кредитам;

- 66-3 — для рублевых займов;

- 66-4 — для процентов по рублевым займам;

- 66-5 — для займов по облигациям;

- 66-6 — для учета дисконтных векселей;

- 66-21 — для валютных кредитов;

- 66-22 — для процентов по валютным кредитам;

- 66-23 — для валютных займов;

- 66-24 — для процентов по валютным займам.

При этом в полном названии субсчета должно присутствовать слово «краткосрочные». То есть, например, счет 66.03 в бухгалтерском учете, ведущемся в программе «1С», будет называться «Краткосрочные рублевые займы» или «Краткосрочные займы в рублях».

Средства, полученные в долг в валютных суммах, потребуют ведения их учета в двух валютах: той, в которой выдан кредит или заем, и в рублях.

Бухгалтерские проводки, типичные для счета 66

Наиболее часто по счету 66 в бухгалтерии используются проводки:

- Дт 51 (50, 52) Кт 66 — поступление заемных средств (в т. ч. при продаже облигаций);

- Дт 91 (08, 15) Кт 66 — отражение процентов, начисляемых по ним;

- Дт 66 Кт 51 (50, 52) — уплата процентов;

- Дт 66 Кт 51 (50, 52) — возврат средств, бравшихся в долг;

- Дт 91 Кт 66 и Дт 66 Кт 91 — начисление курсовых разниц по средствам, полученным в долг в валюте;

- Дт 66 Кт 62 — взаимозачет для ситуации, когда за счет долга по кредиту гасится задолженность контрагента по отгрузке.

Если облигации продаются по цене, отличающейся от номинала, то к основной проводке по их реализации (Дт 51 Кт 66) возникнут дополнительные:

- при более высокой стоимости — Дт 51 Кт 98, на разницу в ней, которая затем при погашении займа, полученного таким способом, будет учитываться проводкой Дт 98 Кт 91 в отношении каждой из облигаций;

- при более низкой — Дт 91 Кт 66, которая также будет возникать в момент погашения займа по каждой из облигаций.

В случае получения кредита в виде оплаченного банком векселя должника он на счете 66 отразится на сумму, переведенную банком (Дт 51 Кт 66). При этом долг контрагента закроется на сумму, включающую дисконт, удержанный банком (Дт 76 Кт 62). Сумма дисконта будет учтена в расходах (Дт 91 Кт 76). А сумма фактически выданного кредита спишется после информации банка о том, что должник погасил вексель (Дт 66 Кт 76).

О том, как на счете 66 отражают товарный кредит, читайте в статье «Порядок отражения товарного кредита в бухгалтерском учете».

Итоги

На счете 66 учитывают средства, полученные в долг на срок, не превышающий одного года. Здесь же нужно показывать операции в части начисленных по ним процентов. Количество и номера субсчетов, открываемых к счету, устанавливают самостоятельно с учетом требований к организации необходимой аналитики (по видам взятых в долг средств и контрагентам). По одолженным валютным средствам учет ведут в двух валютах (валюте договора заимствования и в рублях) с начислением курсовых разниц.

Корреспонденция и характеристика счета 66 в бухгалтерском учете

Для обеспечения эффективной работы предприятия необходимо иметь запас оборотных средств. Часто компании прибегают к привлечению капитала со стороны. Это не всегда связано с нехваткой собственных оборотных средств, иногда выгодно пользоваться привлеченным капиталом нежели собственным.

Привлекать средства на нужды предприятия можно посредством кредитов. Кредит – это сумма заемного капитала, полученная на условиях срочности и возвратности. Они бывают трех типов по сроку возврата: краткосрочные (до года), среднесрочные (1-6 лет), долгосрочные (более 6 лет).

Краткосрочные чаще всего привлекаются на текущие нужды предприятия для поддержания кругооборота оборотных средств. Путем выпуска векселей можно расплачиваться за отгруженные товары или предоставленные услуги. Средства могут приобретаться в национальной или иностранной валюте.

Учет сумм разных валютных категорий ведется отдельно. Операции по привлечению краткосрочных займов подлежат учету и отображаются на счете 66 «Краткосрочные кредиты и займы».

Законодательная база и аналитический мониторинг

Нормативное регулирование отражения договоров сроком до 12 месяцев производится на основании Приказов и Инструкций Министерства финансов и Центрального банка РФ. Контроль информации по счету осуществляется отдельно по каждому виду займа, по организациям, предоставившим займы (банки, кредитные организации, поставщики). Если были выпущены векселя, то мониторинг ведется по каждому из них отдельно.

Характеристика и структура

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся.

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся.

На активных отражается то, что принадлежит компании, а на пассивных — из чего образуются активы. Исходя из этого можно сделать вывод, что счет является пассивным и суммы по нему отражаются в разделе 5 баланса.

В конце каждого отчетного периода он не подлежит закрытию, если есть кредитовое сальдо. Ведение продолжается до того момента, пока сальдо по нему не будет равняться нулю.

Дебет и кредит

На дебете 66 отражаются операции по погашению сумм по договорам срочностью до 12 месяцев. По кредиту показываются операции по поступлению предприятию сумм краткосрочных займов.

В зависимости от того, откуда берутся активы на погашение займов, он может работать по дебету в связке со счетами 55, 52, 50, 51. Для четкого разделения источников кредитов используются проводки по дебету 62, 76. Для аналитики списания процентов по кредиту, разницы стоимости веселей или курсовых разниц используется счет 91.

Сальдо

Сальдо «Краткосрочных займов и кредитов» отображает сумму задолженности предприятия перед кредиторами. В течение отчетного периода, если по счету есть движение, то по дебету и кредиту будут отражаться суммы полученных и погашенных привлеченных средств.

Начальное сальдо может равняться нулю, что означает, что у предприятия нет привлеченных средств. Если же в начальном сальдо указана сумма, то из этого следует, что предприятие не расплатилось по кредиту. Хотя срок договоров составляет 12 месяцев, часты случаи кредитового сальдо.

Такое сальдо будет прослеживаться до тех пор, пока займ не будет выплачен. Для раскрытия информации по операциям составляется оборотно-сальдовая ведомость.

Основные субсчета

Аналитический учет по счету 66 ведется строго по субсчетам. Это связано с тем, что по каждому виду кредита необходимо вести отдельный учет. Ниже представлены наиболее распространенные, которые могут быть открыты по счету 66.

Аналитический учет по счету 66 ведется строго по субсчетам. Это связано с тем, что по каждому виду кредита необходимо вести отдельный учет. Ниже представлены наиболее распространенные, которые могут быть открыты по счету 66.

66.01 – краткосрочные кредиты. По этому субсчету отражаются полученные предприятием суммы в долг. По дебету корреспондирует со счетами 50, 51, 52, 55 и др. По кредиту возможны проводки с 55, 51 и т.д. На субсчете 66.02 отражаются начисленные проценты по ним.

66.03 – краткосрочные займы. На нем показаны средства, полученные за счет выпуска векселей. Работает в связке по дебету с 51, 91 и др. При погашении векселя работает со счетами, на которых отражается дебиторская задолженность. На 66.04 отражаются проценты по векселям и операции, связанные с денежными счетами.

Если организацией был получены средства в иностранной валюте, то такие суммы отражаются:

- 66.21 – операции по валютным кредитам;

- 66.22 – проценты по валютным кредитам;

- 66.23 – операции по займам в иностранной валюте

- 66.24 – проценты по ним.

Пример 1. Получение заемных средств. Предприятием ООО «Мануфактура» был получена сумма 500000 руб. Проценты начисляются ежемесячно — 20%. Срок кредитования – 12 месяцев. Данная ситуация будет иметь такой вид в ведении бухгалтерского учета:

- Дт 51 Кт 66 (66.01) – перечисление полученной суммы — 500000 руб.

- Дт 91.01 Кт 66 (66.02) – процент за использование в месяц — 8333 руб. Данная проводка проводится каждый месяц до полной выплаты полученной суммы.

После закрытия договора кредитования выполняется проводка Дт 66 Кт 51 на сумму тела 500000 руб. и 100000 руб. по процентам.

Пример 2. Отражение положительной курсовой разницы. ООО «Ветерок» был получен займ в долларах США. Сумма заимствования – 3000 дол. Срок договора — 2 месяца под 8 % ежемесячно. Курс на дату получения — 55,01, в первый месяц — 54,86, во второй — 54,43. Расчеты ведутся в рублях.

Были проведены следующие проводки:

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

Пример 3. Отражение выпуска облигаций на первичном рынке. ООО «Аякс» выпустило облигации на первичном рынке. Номинал облигации – 20 руб. Цена за первое размещение 100% от суммы. Имеет отражение такой вид в бухгалтерском учете: Дт 51 Кт 66 – 20 руб.

Если цена за первое размещение меньше или больше номинала, то такая разница отражается на сетах 97 и 98 соответственно.

Пример 4. Выпуск облигаций на вторичный рынок. ООО «Аякс» продает облигации, используя вторичный рынок, стоимостью 45 руб. Их номинал — 20 руб. Срок размещения – 1 год.

- Дт 51 Кт 66 – 20 руб.

- Дт 51 Кт 98 – 20 руб.

- Дт 98 Кт 91.1 – 2 руб. 8 коп. (каждый месяц до истечения срока размещения).

Если стоимость облигации ниже номинала, то происходит операция доначисления разницы по дебету 91 счета на протяжении всего периода размещения.

Пример 5. Выпуск облигаций с доходностью. ООО «Аякс» выпустило облигации номинальной стоимостью 50 руб. Выплаты производятся дважды в год. Доходность — 25%. Выплаты по купонному доходу — 1 раз в год.

Ежемесячно осуществляем проводку: Дт 91 Кт 66 – 12 руб. 50 коп.

Начисляем купонный доход 1 раз в год: Дт 66 Кт 51 – 12 руб. 50 копеек.

Пример 6. Приобретение акций с помощью облигаций. Если облигации были выпущены акционерным обществом и не были погашены в срок, то АО может предложить в счет погашения войти в учредительский состав (обмен облигаций на акции).

ООО «Аякс» были выпушены облигации на сумму 40 руб. В установленный срок они не были погашены. Держателю облигаций было предложено войти в совет акционеров.

- Дт 51 Кт 66 – 40.

- Дт 66 Кт 75 – 40.

Пример 7. Включение процентов в стоимость оборудования. ООО «Брик» получило средства в заем на целевое использование в размере 400000 руб. На эти деньги было приобретено оборудование. Срок погашения — 1 месяц. Процент начисляется ежемесячно — 10%. Отнесение процентов на стоимость оборудования будет выглядеть так: Дт 08 Кт 66 – 40000 руб.

Пример 8. Погашение долга за счет отгрузки материалов. ООО «Михельсон» были получены 100000 от ООО «Трейдинг». Срок возврата средств – 1 месяц. Сумма за пользование денег – 12000 руб. В срок возврат средств не был осуществлен. Было принято решение отгрузить материалы на эту сумму: Дт 66 Кт 10.1 – 112000 руб.

Привлечение средств со стороны дает возможность предприятиям получить быстрореализуемые активы на текущие нужды, оплатить товары или услуги, необходимые для нормальной жизнедеятельности. Это отличный инструмент для эффективного бизнеса. Счет 66 характеризует платежеспособность предприятия при проведении аудиторских проверок с целью получения средств на более длительный срок.

Видео-урок по счету 66 в бухгалтерском учете представлен ниже.

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним. С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Счет 66 в бухгалтерском учете

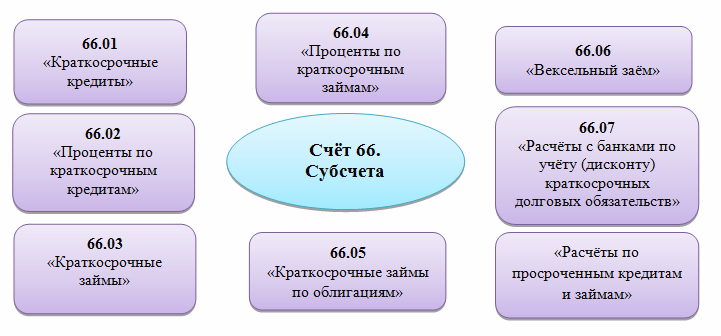

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов.

Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валюте

Отрицательная – обратной проводкой. |

Примеры проводок по 66 счету

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Допустим, по договору займа «Весна» получила от АО «Лето» денежные средства на 1 месяц. Сумма займа составляет 1 000,00 долларов США, а все расчёты производятся в рублях. Курс доллара США на дату получения займа – 58,30 руб./USD, на дату возврата – 59,40 руб./USD.

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |