Содержание

- Кому разрешено представлять отчетность в ПФР на бумаге

- Перемены-2017 для ПФР-отчетности

- Сроки представления СЗВ-М

- Особенности сводной отчетности, сдаваемой в ИФНС

- Прочие функции фонда

- Итоги

- Сроки сдачи РСВ в 2017 и 2018 году — таблица

- Важно учесть при заполнении РСВ

- Новая форма отчета СЗВ-М с 2017 года

- Новая форма СЗВ-М с 2017 года: утверждена или нет

- Новый отчет с 2017 года: нужен ли?

- Где скачать новый бланк СЗВ-М

- Новый формат СЗВ-М с 2017 года

- Новая форма СЗВ-М 2017 года: образец

- Отчетность СЗВ-М: пошаговая инструкция по заполнению

- Отчет СЗВ-М: кто сдает и когда

- Кто освобожден от сдачи отчетности

- Куда и в какой форме сдавать СЗВ-М в 2019

- Инструкция по заполнению раздела I отчета СЗВ-М

- Инструкция по заполнению раздела II отчета СЗВ-М

- Инструкция по заполнению раздела III отчета СЗВ-М

- Инструкция по заполнению раздела IV отчета СЗВ-М

- Распространенные ошибки при заполнении СЗВ-М

- Санкции и штрафы

- СЗВ-М в 2017 году: новые сроки сдачи исходных, корректирующих и уточненных отчетов

- Новые сроки сдачи СЗВ-М в 2017 году

- Правило о переносе сроков: спорный момент

- Способ сдачи СЗВ-М в 2017 году

- Ответственность за СЗВ-М в 2017 году

- Корректировки сданной СЗВ-М в 2017 году

- Ответственность за уточнение СЗВ-М

- С 2017 года изменяются сроки сдачи ежемесячной отчетности по форме СЗВ-М.

- Кто и куда должен представлять форму СЗВ-СТАЖ

- Срок сдачи годового отчета о стаже

- Бланк СЗВ-СТАЖ: как заполнять

- Как сдавать отчет СЗВ-СТАЖ

- Ответственность: какие могут быть штрафы

- Копии СЗВ-СТАЖ сотрудникам: нужно ли выдавать

- СЗВ-М за июнь 2017: срок сдачи и образец заполнения

- Кто должен сдать отчёт за июнь

- Дата сдачи отчета

- Можно сдать досрочно

- Актуальная форма отчета

- Электронный формат

- Нулевой отчет: зачем он нужен

- Нужно ли включать гендиректора

- Пример и образец заполнения

- Технология передачи отчета

- Нужно ли выдавать копии

- Уточнение отчёта: как это сделать

>Каков срок сдачи отчетности в ПФР за 4 квартал || Срок сдачи отчетности в ПФР в 2017 году

Кому разрешено представлять отчетность в ПФР на бумаге

| Период, за который сдается РСВ-1 на бумаге | Сроки сдачи отчетности в Пенсионный фонд |

|---|---|

| За 2015 год | Не позднее 15.02.2016. |

| За I квартал 2016 года | Не позднее 16.05.2016. |

| За полугодие 2016 года | Не позднее 15.08.2016. |

| За 9 месяцев 2016 года | Не позднее 15.11.2016 |

| Период, за который представляется СЗВ-М | Сроки сдачи отчетности в Пенсионный фонд |

|---|---|

| Апрель 2016 | Не позднее 10.05.2016 |

| Май 2016 | Не позднее 10.06.2016 |

| Июнь 2016 | Не позднее 11.07.2016 |

| Июль 2016 | Не позднее 10.08.2016 |

| Август 2016 | Не позднее 12.09.2016 |

| Сентябрь 2016 | Не позднее 10.10.2016 |

| Октябрь 2016 | Не позднее 10.11.2016 |

| Ноябрь 2016 | Не позднее 12.12.2016 |

В 2017 году работодателей ждут большие перемены.

| В каком виде подается РСВ-1 | Срок представления |

|---|---|

| РСВ-1 на бумаге | Не позднее 15.02.2017 |

| РСВ-1 в электронном виде | Не позднее 20.02.2017 |

Во-вторых, в Пенсионный фонд придется отдельно сдавать данные персонифицированного учета. Нужно это будет делать не позднее 1 марта года, следующего за отчетным. Но так как за 2016 год эти сведения будут представлены в составе РСВ-1, то впервые сдать в ПФР ежегодный отчет работодателям нужно будет лишь в 2018 году.

В-третьих, изменится срок представления СЗВ-М. С 2017 года данный отчет необходимо будет сдавать в ПФР не позднее 15 числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ (в ред., действ. с 01.01.2017 г.)). Т.е. за декабрь 2016 г. работодатели должны будут представить СЗВ-М не позднее 16.01.2017 (15 января – воскресенье).

Существенную часть информации по страховым взносам с 2017 года страхователи фиксируют в расчете по страховым взносам, который принимает ФНС.

Однако за специалистами ПФР осталось право требовать от всех страхователей ежемесячную форму СЗВ-М. В течение всего года сдается она до 15-го числа каждого месяца.

Если работник принесет заявление о назначении ему пенсии, в течение трех дней нужно направить в ПФР отчет СЗВ-СТАЖ (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Перемены-2017 для ПФР-отчетности

С 2017 года с целью усиления контроля за поступлением от плательщиков страховых взносов средств, предназначенных для внебюджетных фондов, эти платежи были приравнены к налоговым перечислениям и стали регулироваться не отдельными относящимися к ним законами, а общими для налогового законодательства правилами.

В результате этой передачи страховые взносы начали:

- проверяться по той же схеме, что и налоговые платежи;

- подчиняться той же системе санкций за опоздание с подачей отчетности и уплатой взносов;

- по той же схеме, что и налоги, взыскиваться при неуплате, зачитываться и возвращаться.

С введением новой отчетности ПФР перестал:

- получать ежеквартальную индивидуальную информацию о стаже застрахованных физлиц;

- принимать отчетность по взносам, предназначенным для ФОМС.

Однако за Пенсионным фондом сохранились функции:

- по учету персональных данных по начислению и уплате взносов, которые обязаны передавать в ПФР налоговые органы (ст. 11.1 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ);

- проверке правильности поступивших в него через ИФНС сведений;

- согласованию вопросов о зачете и возврате излишне уплаченных взносов;

- принятию ряда других отчетов, создаваемых страхователями.

Таким образом, с 2017 года ПФР получает тот же объем информации, что и раньше, но поступает он в фонд из двух источников: от ИФНС (из сдаваемого туда страхователем сводного отчета) и от самого страхователя.

Сроки представления СЗВ-М

1. Расчеты по форме РСВ-1 (в том числе уточненные) за периоды, истекшие до 1 января 2017 года. Чиновники напоминают, что сроки сдачи годовой отчетности зависят от того, в каком виде эта отчетность представляется: «на бумаге» или в электронном виде. В первом случае РСВ-1 нужно представить в срок до 15 февраля 2017 года, во втором — до 20 февраля 2017 года.

2. Сведения индивидуального персонифицированного учета по форме СЗВ-М. Обратите внимание: сейчас ежемесячную форму полагается представлять в ПФР не позднее 10-го числа месяца, следующего за отчетным. В 2017 году и далее представлять эту форму необходимо не позднее 15-го числа месяца, следующего за отчетным.

3. Новый ежегодный отчет, в котором нужно указывать сведения о стаже. Срок представления — не позднее 1 марта года, следующего за отчетным.

4. Реестры застрахованных лиц, при условии уплаты за них дополнительных страховых взносов. Срок представления — не позднее 20 дней со дня окончания квартала.

| В каком виде подается РСВ-1 | Срок представления (п. 1 ч. 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ) |

|---|---|

| РСВ-1 на бумаге | Не позднее 15-го числа второго месяца, следующего за отчетным/расчетным периодом |

| РСВ-1 в электронном виде | Не позднее 20-го числа второго месяца, следующего за отчетным/расчетным периодом |

Сведения о застрахованных лицах представляются не позднее 10 числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

Причем этот срок един для всех работодателей: и для тех, кто отчитывается на бумаге, и для тех, кто представляет электронные отчеты.

Особенности сводной отчетности, сдаваемой в ИФНС

Что представляет собой отчетность, направляемая в ИФНС{q} Она по-прежнему подается только работодателями и содержит, по существу, всё те же сведения, которые ранее отражались в отдельных отчетах, сдававшихся в фонды. Но теперь отчетность стала единой сводной. Из нее исчезли:

- ранее ежеквартально включавшиеся сюда персональные данные о стаже;

- информация о сальдо расчетов на начало года и на конец отчетного периода;

- реквизиты платежных документов на оплату взносов.

Периодичность сдачи нового отчета осталась такой же — квартальной. Данные в нее заносятся, как и раньше, за период с начала года до окончания очередного квартала с подробной детализацией информации по последнему кварталу периода. И это единственный из содержащих сведения для Пенсионного фонда отчет, который сдается поквартально. Поэтому применительно только к нему можно говорить об обязательной отчетности за 4 квартал в ПФР.

Направить этот отчет в ИФНС нужно электронным способом, если среднесписочная численность застрахованных лиц у страхователя превышает 25 (п. 10 ст. 431 НК РФ). При меньшем числе застрахованных лиц возможно представление отчета на бумаге.

К достоверности попавших в отчет сведений нужно отнестись с максимально возможным вниманием, поскольку если при контроле в ИФНС будут выявлены несоответствия в них, то отчет будет считаться неподанным, о чем страхователю направят сообщение (п. 7 ст. 431 НК РФ):

- в ближайший рабочий день после сдачи отчета электронным способом;

- в течение 10 рабочих дней, если отчет был подан на бумаге.

На такое сообщение нужно оперативно отреагировать: в течение 5 (сдававшим отчет электронно) и 10 (если отчет был бумажным) рабочих дней с даты направления уведомления о непринятии отчета сдать его заново с правильными сведениями. Только в этом случае он будет принят датой первоначальной подачи.

О санкциях, которые последуют, если отчет по взносам окажется сданным не вовремя, читайте в статье «Размеры штрафов за несдачу отчетности в налоговую».

Прочие функции фонда

- По итогам года страхователям предстоит сдать: СЗВ-СТАЖ и реестр ОДВ-1 — сдать нужно до 01.03.2018 .

- СЗВ-М — так как форма ежемесячная, сдать ее нужно по итогам декабря. Крайний срок 15.01.2018.

- ДСВ-3 — предстоит сдать до 22.01.2018 включительно, но лишь тем компаниям, которые платят за работников добровольные дополнительные взносы.

Кроме этого, Пенсионный фонд по-прежнему будет выполнять следующие обязанности:

- проводить камеральные и выездные проверки, в том числе повторные, за периоды, истекшие до 1 января 2017;

- принимать решения о возврате излишне уплаченных или излишне взысканных страховых взносов за периоды, истекшие до 1 января 2017 года;

- списывать невозможные к взысканию суммы недоимки по страховым взносам, пени и штрафы по основаниям, которые возникли до 1 января 2017 года;

- администрировать страховые взносы на страховую пенсию, которые уплачивают граждане, добровольно вступившие в правоотношения по обязательному пенсионному страхованию;

- администрировать добровольные страховые взносы на накопительную пенсию (программа государственного софинансирования пенсии);

- принимать копии платежек от застрахованных лиц об уплаченных дополнительных взносах на накопительную пенсию за истекший квартал (не позднее 20 дней со дня окончания квартала). Эти документы предоставляют сами граждане — участники программы государственного софинансирования пенсии.

Расчет по страховым взносам. С 2017 года вместо РСВ-1 и нескольких таблиц из прежней формы 4-ФСС надо сдавать в ФНС один раз в квартал – не позднее 30-го числа месяца, следующего за отчетным периодом, новый единый расчет по начисленным и уплаченным взносам в ПФР, ФСС и ФОМС (п. 7 ст. 431 НК РФ).

Отчетные периоды: 1 квартал, полугодие (2 квартал), 9 месяцев (3 квартал). Расчетный – календарный год (ст. 423 НК РФ).

Отдельных сроков для отчетов в бумажном и в электронном виде не будет.

Если среднесписочная численность работников составляет 25 человек и менее, можно будет представлять расчет в бумажном виде, а при численности более 25 человек – только в электронном.

Сроки сдачи расчета по страхоым взносам в ФНС в 2017 году

| Отчетный период | Срок сдачи расчета по страховым взносам |

| 1 квартал 2017 г. | 2 мая 2017 г. (перенос с 30 апреля – воскресенье) |

| 2 квартал (полугодие) 2017 г. | 31 июля 2017 г.(перенос с 30 июля – воскресенье) |

| 3 квартал (9 месяцев) 2017 г. | 30 октября 2017 г. |

| 2017 г. | 30 января 2018 г. |

СЗВ-М. Начиная с января 2017 года, сдавать СЗВ-М надо по-прежнему каждый месяц, ноне позднее 15-го числа месяца, следующего за отчетным месяцем (п. 2.3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). В 2016 году сроки сдачи СЗВ-М для организаций – не позднее 10-го числа месяца, следующего за отчетным.

Новый срок действует уже для СЗВ-М за декабрь 2016 года (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.17).

Сроки сдачи СЗВ-М в 2017 году

| Отчетный период | Срок сдачи СЗВ-М |

| декабрь 2016 г. | 15 января |

| январь | 15 февраля |

| февраль | 15 марта |

| март | 17 апреля |

| апрель | 15 мая |

| май | 15 июня |

| июнь | 17 июля |

| июль | 15 августа |

| август | 15 сентября |

| сентябрь | 16 октября |

| октябрь | 15 ноября |

| ноябрь | 15 декабря |

| декабрь | 15 января 2018 г. |

Сведения о стаже. В ПФР, начиная с отчета за 2017 год, нужно будет сдавать сведения о страховом стаже по форме СЗВ-СТАЖ. Срок представления – не позднее 1 марта (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Впервые компании сдадут отчет о стаже за 2017 год не позднее 1 марта 2018 года (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.17).

В ФСС компании будут отчитываться только по взносам на травматизм в прежние сроки. Форма уже готова (приказ ФСС РФ от 26.09.2016 № 381).

Платить взносы и отчитываться компании могут в инспекцию подразделения, которое начисляет выплаты сотрудникам. Сейчас правила такие же, но есть дополнительные условия: у подразделения должен быть отдельный баланс и расчетный счет. В НК РФ такой оговорки нет (п. 7 ст. 431 НК РФ). Крупнейшие компании будут сдавать отчет по взносам в свою территориальную ИФНС, а не в межрегиональную.

О других изменениях по страховым взносам читайте в статье Страховые взносы с 2017 года. Изменения >>>

К числу отчетов, подаваемых страхователями непосредственно в ПФР, относятся отчеты, имеющие характер:

- Обязательных для сдачи с определенной периодичностью, в число которых входят:

- данные о лицах, работавших у страхователя в прошедшем месяце (по форме СЗВ-М), представляемые ежемесячно;

- сведения о стаже работников (по форме СЗВ-СТАЖ), подаваемые 1 раз в год.

- Добровольно-обязательных, становящихся обязательными при наличии добровольно взятых на себя работодателем обязанностей. Это касается данных о дополнительных страховых взносах, уплачиваемых страхователем в пользу застрахованного лица (по форме ДСВ-3). Такой отчет сдают ежеквартально.

- Сдаваемых по мере возникновения необходимости в соответствующей информации:

- о доходах, взносах и стаже для дополнительного или досрочного учета этих данных в персональных сведениях застрахованного лица (по форме СЗВ-ИСХ);

- необходимых корректировках, требующих отражения в уже поданных в фонд сведениях (по форме СЗВ-КОРР).

О том, как увязываются данные этой формы с отчетностью по взносам, подаваемой в ИФНС, читайте в материале «В ЕРСВ не включают работников, по которым не прошла СЗВ-М{q}».

- СЗВ-СТАЖ за год, который нужно будет подать в сопровождении еще одной формы (ОДВ-1), содержащей дополнительную информацию, необходимую для ведения персонифицированного учета.

Подробнее о формах, образующих отчетность по стажу, читайте в статье «В чем состоят отличия формы СЗВ-СТАЖ и ОДВ-1{q}».

Как заполнить форму СЗВ-СТАЖ за 2018 год см. здесь.

Обязательные отчеты должны сдаваться электронным способом, если число лиц, к которым они относятся, превышает 24 (п. 2 ст. 8 закона № 27-ФЗ).

ВАЖНО! Проследите, чтобы ПФР принял электронные формы СЗВ-СТАЖ и СЗВ-М. Если квитанции о принятии формуляров нет, отчеты будут считаться не принятыми. Подробности см. здесь.

Кроме того, по взятым на себя добровольно обязательствам у страхователя может возникнуть обязанность подачи отчетности в ПФР за 4 квартал по форме ДСВ-3.

См. также «Как заполнить и сдать отчетность в ПФР за год».

ВНИМАНИЕ! С 01.01.2020 вводится еще один отчет для ПФР. Подробнее мы рассказывали в этом материале.

Виды отчетности, предназначенной для ПФР, имеют разные даты представления:

- Сводный ежеквартальный отчет, так называемый единый расчет по страховым взносам (ЕРСВ), сдаваемый в ИФНС, направляется туда не позднее 30-го числа месяца, наступающего после соответствующего квартала (п. 7 ст. 431 НК РФ). То есть его крайний срок сдачи в ПФР за 4 квартал будет соответствовать 30 января.

- Ежемесячную форму СЗВ-М подают не позже 15-го числа месяца, идущего вслед за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ). Для отчета за декабрь это будет 15 января.

- Отчет по стажу (СЗВ-СТАЖ) вместе с формой ОДВ-1 надо сдать не позже 1 марта года, наступающего после года, за который сдаются сведения (п. 2 ст. 11 закона № 27-ФЗ).

- Квартальный отчет ДСВ-3, который может оказаться обязательным к сдаче, подают не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 6 ст. 9 закона «О дополнительных страховых взносах…» от 30.04.2008 № 56-ФЗ). То есть для отчета за 4 квартал этот срок будет соответствовать 20 января. В 2019 году 20 января — воскресенье, крайний срок переносится на 21 января 2019 года. Но в нормативных актах, регламентирующих алгоритм представления ДСВ-3, такое правило не закреплено. Поэтому рекомендуем вам отчитаться до 18 января 2019 года. Таким образом вы обезопасите себя от лишних вопросов фискалов.

Сроки, установленные НК РФ (т. е. применяемые к отчету, сдаваемому в ИФНС), при их совпадении с выходным днем смещаются на более позднюю дату, приходящуюся на ближайший будний день (п. 7 ст. 6.1 НК РФ). Законы № 27-ФЗ и № 56-ФЗ такого правила не устанавливают и, таким образом, переноса срока не допускают. Однако есть письмо Пенсионного фонда от 07.04.2016 № 09-19/4844, где разъясняется возможность такого переноса для ежемесячной отчетности СЗВ-М.

Если крайний срок представления отчетности выпадает на выходной или нерабочий праздничный день, то последний срок сдачи отчета переносится на ближайший рабочий день, следующий за этим выходным/праздником (ч. 6 ст. 4 Федерального закона от 24.07.2009 N 212-ФЗ).

| Период, за который сдается РСВ-1 на бумаге | Сроки сдачи отчетности в Пенсионный фонд |

|---|---|

| За 2015 год | Не позднее 20.06.2016 |

| За I квартал 2016 года | Не позднее 20.05.2016 |

| За полугодие 2016 года | Не позднее 22.08.2016 |

| За 9 месяцев 2016 года | Не позднее 21.11.2016 |

Несвоевременное представление отчетности в ПФР (как РСВ-1, так и СЗВ-М) грозит работодателю штрафом. Подробнее об этом вы можете прочитать в отдельном материале.

Итоги

Среди отчетов, предназначенных для ПФР, есть только один обязательный с квартальной периодичностью. Это сводный отчет по страховым взносам. Сдается он в ИФНС, которая обязана передать содержащиеся в нем сведения в ПФР. Такую же периодичность имеет отчет, который становится обязательным к подаче только тогда, когда страхователь принимает на себя обязательства по уплате взносов за застрахованное лицо.

https://www.youtube.com/watch{q}v=cQ5YF0FeKCU

Другие обязательные отчеты, сдаваемые страхователем непосредственно в ПФР, имеют ежемесячную (форма СЗВ-М) и ежегодную (форма СЗВ-СТАЖ) периодичность. Сдача каждого из них увязывается с моментом завершения 4 квартала. Первый отчет сдают за последний месяц этого квартала в январе (не позже 15-го числа), второй — за прошедший год (не позднее 1 марта).

В данной статье будет рассмотрен новый порядок представления Расчета страховых взносов как обязательной отчетности юридических лиц, а также новые сроки сдачи отчетности с 2017 года.

Сроки сдачи РСВ в 2017 и 2018 году — таблица

До 2017 года юридические лица обязаны были предоставлять в отделение ПФР расчет страховых взносов по форме РСВ-1 поквартально до 15-го числа следующего месяца, если форма сдавалась в бумажном варианте и до 20-го числа в электронном виде. В РСВ-1 указывались произведенные начисления, выплаты, общий фонд заработной платы.

С текущего года произошли кардинальные изменения и теперь, данная форма применяться не будет. Согласно новым правилам, все организации и ИП обязаны будут подавать расчет по страховым начислениям в ФНС, но уже на другом бланке и с другими сроками.

Условно, многие данный отчет продолжают называть РСВ-1, потому что данное название использовалось несколько лет и все к нему привыкли. Вместе с тем, новый отчет будет иметь новое оформление, и что очень важно, новые сроки подачи в контролирующий орган.

Сейчас сроки сдачи РСВ регулируются Федеральной налоговой службой, а именно пунктом 7 статьи 431 НК РФ. Согласно положениями Налогового кодекса, отчет необходимо будет представить в контролирующий орган не позднее 30-го числа месяца, следующего за отчетным периодом.

Чтобы было понятнее и проще ориентироваться в данном вопросе, все необходимые даты включены в таблицу:

| Отчетный период | Срок представления в ИФНС |

| 1 квартал 2017 года | по 02 мая 2017 года, поскольку 30 апреля и 1 мая являются выходным и праздничным днями |

| 1 полугодие 2017 года | по 31 июля 2017 года, потому что 30 июля – выходной день |

| 9 месяцев 2017 года | по 30 октября 2017 года |

| 2017 год | по 30 января 2018 года |

Исходя из сведений, изложенных в таблице видно, что сроки сдачи РСВ юридическими лицами в текущем году изменились, и теперь они не будут зависеть от того, каким образом представляется отчет: на бумажном носителе или в электронном варианте. Вместе с тем, если в штате предприятия 25 человек и более, отчет должен предоставляться только в электронном варианте (пункт 10 статьи 431 НК РФ).

Важно учесть при заполнении РСВ

Немаловажно то, что с начала 2017 года должна предоставляться форма, утвержденная приказом ФНС России № ММВ-7-11/551 от 10.10.2016 в виде единого расчета РСВ-1, РСВ-2, РВ-3, часть 4-ФСС. Расчет страховых взносов, составленный на старом бланке, приниматься для проверки не будет.

Форма будет считаться не сданной, если в отчетности для ПФР:

- по каждому сотруднику пенсионные взносы не будут совпадать с итоговой суммой взносов;

- внесены неверные данные застрахованных лиц.

После того, как работодатель получит электронное уведомление о нарушении, необходимо будет в течение пяти дней устранить ошибку и представить новый расчет. В противном случае будет начислен штраф:

![]()

В новом бланке предусмотрены три важных раздела и титульный лист. К каждому разделу, в свою очередь могут быть составлены приложения. Обязательными для заполнения являются:

- титульный лист;

- раздел 1 — вносятся данные о начисленных страховых взносах;

- подраздел 1, приложение 1 – порядок исчисления взносов;

- подраздел 1.2, приложение 1 – расчет взносов в ОМС;

- раздел 1, приложение 2 – расчет взносов в ФСС по причине временной нетрудоспособности и по декрету;

- раздел 2 — данные о взносах крестьянских и фермерских хозяйств;

- раздел 3 – персонифицированный учет по каждому работнику.

Данные вносятся в рублях с копейками. Все данные вписываются с большой буквы:

Порядок заполнения расчета по страховым взносам указан в специальной инструкции. Ответственное за составление формы, лицо, может воспользоваться бланком в формате exel, который можно легко скачать в интернете, или осуществить заполнение расчета при помощи специальной программы, которую можно скачать на официальном портале налоговой службы или получить при личном посещении ФНС России.

Новая форма отчета СЗВ-М с 2017 года

Утверждена ли новая форма отчета СЗВ-М с 2017 года? Где можно скачать бланк новой формы СЗВ-М, подлежащей сдаче в ПФР? Готов ли образец заполнения новой формы СЗВ-М для ПФР? По какой форме сдавать СЗВ-М за январь 2017 года? Ответы на эти и другие вопросы вы найдете в данной статье. Также рекомендуем ознакомиться со статьей «Страховые взносы с 2017 года: обзор изменений».

Новая форма СЗВ-М с 2017 года: утверждена или нет

В 2017 года страхователям (организация и ИП) отчет по форме СЗВ-М нужно будет сдавать в территориальные подразделения ПФР. Сроки сдачи отчетов СЗВ-М изменились. См. «СЗВ-М в 2017 году: новые сроки сдачи исходных, корректирующих и уточненных отчетов».

Форма отчета СЗВ-М – это сведения индивидуального (персонифицированного) учета. В 2017 году за ПФР сохранилось право на утверждение новой формы и формата отчетов СЗВ-М. Об этом сказано пункте 2 статьи 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

{kind=link}

Таким образом, ПФР мог бы воспользоваться данным правом и утвердить новую форму СЗВ-М, применяемую с 2017 года.

Теперь посмотрим на официальный сайт ПФР в раздел «Проекты нормативно-правовых актов ПФР». В этом разделе ПФР публикует документы, которые необходимо утвердить. Однако в этом разделе нет никакой информации о том, что новая форма отчета СЗВ-М планируется к применению с 2017 года. Соответственно, можно сказать, что новой формы СЗВ-М с 2017 года не будет. Новый бланк и не планировалось утверждать.

Новый отчет с 2017 года: нужен ли?

Стоит заметить, что все страховые взносы (кроме взносов «на травматизм») с 2017 года переходят под контроль ФНС. Однако ПФР продолжит полностью контролировать индивидуальный персонифицированный учет и принимать соответствующую отчетность. См. «Органы контроля за уплатой страховых взносов с 2017 года».

При этом в законодательстве о персонифицированном учете с 2017 года не произошло никаких изменений, которые бы требовали утверждения новой формы СЗВ-М с 2017 года. В 2017 году, как и прежде, в отчете нужно показывать (п.2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ ):

- СНИЛС;

- Ф.И.О.;

- ИНН (при наличии у страхователя данных об ИНН застрахованного лица).

Действующая форма СЗВ-М «Сведения о застрахованных лицах», утвержденная Постановлением Правления ПФР от 01.02.2016 № 83п, позволяет отражать в ней указанную информацию. Соответственно, утверждать новый бланк СЗВ-М с 2017 года и не потребовалось.

Где скачать новый бланк СЗВ-М

Новый бланк формы СЗВ-М с 2017 года скачивать не потребуется тем, кто сдает ежемесячные отчеты ПФР в электронном виде. Ведь формы персонифицированной отчетности, уже включены в состав бухгалтерских программ, которые применяются для заполнения отчетности.

Если же организация отчитывается «на бумаге», то бланк для заполнения СЗВ-М в 2017 году вы можете скачать на нашем сайте в удобном Excel формате. См. «Форма «сведения о застрахованных лицах» (СЗВ-М)». Однако стоит сказать, что многих бухгалтеров данная форма должны была сохраниться с 2016 года.

{kind=link}

Заметим, что в 2017 году если в СЗВ-М за месяц включено 25 или более «физиков», то страхователь (организация ил ИП) обязан передать отчетность через Интернет в качестве электронного документа, подписанного усиленной квалифицированной электронной подписью. Если же в отчете меньше 25 человек, то допускается представление «бумажного» отчета (абз. 3 п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ).

Новый формат СЗВ-М с 2017 года

Формат отчета СЗВ-М нужен в целях сдачи отчетности в территориальные органы ПФР в электронном виде. Он утвержден распоряжением от 31.08.2016 № 432р. См. «ПФР утвердил новый формат отчета СЗВ-М».

При этом, учитывая, что новая форма отчета СЗВ-М на 2017 год утверждена не была, то и новый формат отчета разрабатывать и утверждать Пенсионному фонду не потребовалось. То есть, в 2017 году применяется прежний формат.

Новая форма СЗВ-М 2017 года: образец

Далее приведем образец заполнения формы СЗВ-М в 2017 году. Как мы уже сказали, что нового бланка на 2017 год не утверждалось. Поэтому приведем образец заполнения формы, которая продолжила действовать в 2017 году. Так, например, образец заполнения СЗВ-М за январь 2017 года будет выглядеть так:

{kind=link}

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Отчетность СЗВ-М: пошаговая инструкция по заполнению

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале PPT.ru представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

Январь |

|

|

Февраль |

|

|

Март |

|

|

Апрель |

|

|

Май |

(дата перенесена с выходного дня) |

|

Июнь |

|

|

Июль |

|

|

Август |

(дата перенесена с выходного дня) |

|

Сентябрь |

|

|

Октябрь |

|

|

Ноябрь |

(дата перенесена с выходного дня) |

|

Декабрь |

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

ВАЖНО! В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ.

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Так, отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

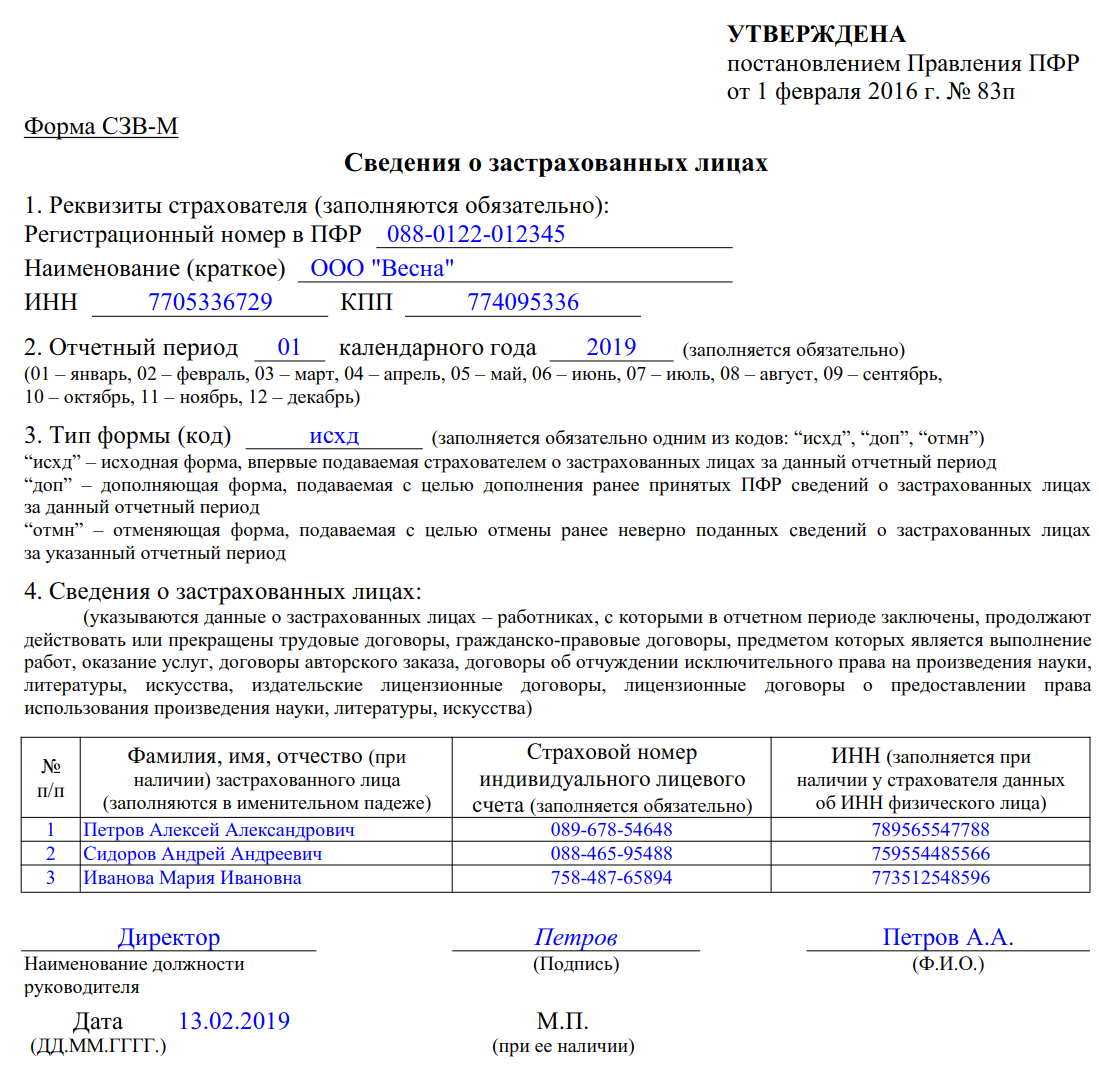

Инструкция по заполнению раздела I отчета СЗВ-М

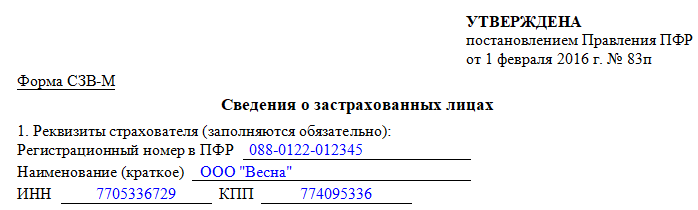

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

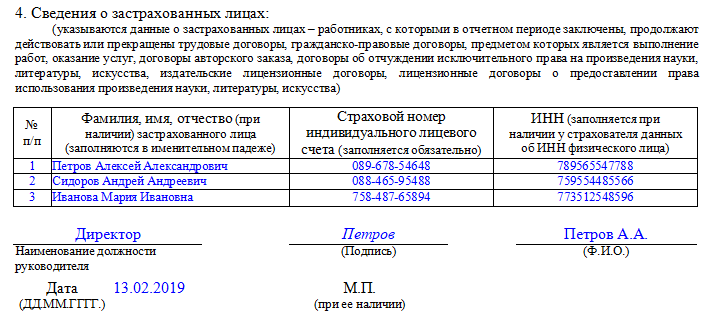

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Ошибка |

Как должно быть |

Как исправить |

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен.

|

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме.

|

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям.

|

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников.

|

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения.

|

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период.

|

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

СЗВ-М в 2017 году: новые сроки сдачи исходных, корректирующих и уточненных отчетов

Новые сроки сдачи ежемесячной отчетности СЗВ-М вступают в силу с 2017 года. В данной статье приведена таблица с новыми сроками сдачи персонифицированных отчетов СЗВ-М. Но в какой срок сдавать СЗВ-М за декабрь 2016 года? Предусмотрен ли срок сдачи подачи уточненок или корректирующих СЗВ-М? Давайте разбираться.

Новые сроки сдачи СЗВ-М в 2017 году

Новые сроки представления ежемесячных отчетов по форме СЗВ-М начнут действовать с 1 января 2017 года. Это связано с внесением изменений в подпункт 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. Со следующего года в этой норме будет сказано, что отчеты нужно сдавать в срок не позднее 15-го числа месяца, следующего за отчетным периодом.

{kind=link}

В таблице мы приведем новые сроки сдачи СЗВ-М в 2017 году.

| Отчетный месяц | Срок сдачи в 2017 году |

| декабрь 2016 года | Не позднее 16 января (поскольку 15 число – это воскресенье) |

| январь 2017 года | Не позднее 15 февраля |

| Февраль 2017 года | Не позднее 15 марта |

| Март 2017 года | Не позднее 17 апреля (поскольку 15 и 16 число – это выходные) |

| Апрель 2017 года | Не позднее 15 мая |

| Май 2017 года | Не позднее 15 июня |

| Июнь 2017 года | Не позднее 17 июля (поскольку 15 и 16 число это выходные) |

| Июль 2017 года | Не позднее 15 августа |

| Август 2017 года | Не позднее 15 сентября |

| Сентябрь 2017 года | Не позднее 16 октября (поскольку 15 число – это воскресенье). |

| Октябрь 2017 года | Не позднее 15 ноября |

| Ноябрь 2017 года | Не позднее 15 декабря |

Обратите внимание, что СЗВ-М за декабрь 2016 году нужно сдать уже в новые сроки. Связано это с тем, что законодатели не предусмотрели никаких переходных положений в этой части. Следовательно, новые сроки в полной мере распространяются на декабрьский расчет.

В 2016 году СЗВ-М нужно было сдавать ежемесячно – не позднее 10 числа месяца, после отчетного. В 2017 году времени на сдачу отчетов будет больше. Для подготовки СЗВ-М появится пять дополнительных дней. Отчеты в 2017 году нужно представлять не позднее 15 числа месяца, который идет за отчетным Также см. «СЗВ-М: сроки сдачи исходной, корректирующей и уточненной отчетности в 2016 году».

{kind=link}

Правило о переносе сроков: спорный момент

Как видно из таблицы выше со сроками сдачи СЗВ-М в 2017 году, мы перенесли сроки сдачи некоторых отчетов с выходных на ближайшие рабочие дни. Так, к примеру, СЗВ-М за декабрь 2016 года, на наш взгляд, можно сдать не позднее 16 января 2017 года (поскольку 15 число – это воскресенье). Но правильно ли мы поступили? Этот вопрос, к сожалению, спорный.

Дело в том, что в 2016 году сроки сдачи СЗВ-М переносились с выходных или праздников на рабочие дни по нескольким причинам:

- частью 7 статьи 4 Федерального закона от 24.07.2009 № 212-ФЗ предусматривалось, что если последний день срока приходится на выходной и (или) нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день;

- ПФР в своем письме от 07.04.2016 № 09-19/4844 разъяснял, что страхователи вправе руководствоваться Федеральным законом от 24.07.2009 № 212-ФЗ и переносить сроки сдачи СЗВ-М на ближайшие рабочие дни.

Однако с 31 декабря 2016 года Федеральный закон от 24.07.2009 № 212-ФЗ утрачивает силу. Соответственно, с этой даты утрачивают силу и нормы о переносе сроков сдачи персонифицированной отчетности (включая СЗВ-М). Означает ли это, что сроки сдачи СЗВ-М в 2017 году с выходных (или праздничных) дней переноситься не будут?

По нашему мнению, правило о переносе сроков должно продолжить свое действие и в 2017 году. Обоснование этому – статья 193 Гражданского кодекса РФ, согласно которой «если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день». Мы считаем, что правила гражданского законодательства можно применять к правоотношениям, связанными со сдачей персонифицированных отчетов.

Официальных разъяснений о возможности переноса сроков сдачи СЗВ-М в 2017 года ПФР пока не представил.

Способ сдачи СЗВ-М в 2017 году

Если в СЗВ-М за месяц включено 25 или более «физиков», то страхователь (организация ил ИП) обязан передать отчетность через Интернет в качестве электронного документа, подписанного усиленной квалифицированной электронной подписью. Если же в отчете меньше 25 человек, то допускается представление «бумажного» отчета (абз. 3 п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ). При этом для электронных и бумажных СЗВ-М сроки представления СЗВ-М в 2017 года одинаковы. Сведения нужно подавать не позднее 15 числа месяца, следующего за отчетным (вне зависимо от способа сдачи).

Ответственность за СЗВ-М в 2017 году

Что будет за нарушение сроков сдачи СЗВ-М в 2017 году? Предусмотрены ли штрафы за непредставление ежемесячной отчетности в срок до 15 числа, следующего за отчетными месяцами?

Да, ответственность предусмотрена. За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений в составе отчета СЗВ-М к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (статья 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Соответственно, если опоздать со сдачей СЗВ-М, допустим, за декабрь 2016 года хотя бы на один день, а в отчете числится 85 человек, то штраф за опоздание составит 42 500 рублей (85 × 500).

Кроме этого, с 2017 года введен новый штраф за нарушение порядка представления сведений – 1000 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). То есть, если в 2017 году нарушить способ сдачи СЗВ-М и представить, к примеру, вместо электронного файла бумажный отчет, то проверяющие из ПФР могут дополнительно оштрафовать организацию или ИП. В 2016 году подобного штрафа вообще не было.

Корректировки сданной СЗВ-М в 2017 году

Далее поясним про сроки уточнения СЗВ-М в 2017 года. Итак, в 2017 году, как раньше, предусмотрено несколько типов формы СЗВ-М:

- «исхд» (исходная) – впервые подаваемый отчет;

- «доп» (дополняющая) – отчет, который позволяет дополнить ранее сданные и принятые сведения;

- «отмн» (отменяющая) – если нужно отменить ранее неверно поданные сведения.

С исходными формами СЗВ-М (первичными) все понятно. В 2017 году их нужно сдавать не позднее 15 числа месяца, следующего за отчетным. Однако в 2017 году в законодательстве, по-прежнему, ничего не прописано про сроки сдачи дополняющих или отменяющих форм. Но в какие же сроки тогда уточнять отчеты СЗВ-М? Попробуем разобраться на примере.

Пример.

СЗВ-М за декабрь 2016 года организация сдала 13 января 2017 года. Однако 19 января 2017 года бухгалтер самостоятельно выявил, что в отчет ошибочно не попал один человек, который в конце декабря 2016 года был принял на работу по трудовому договору. В связи с этим 20 января бухгалтер сдал в ПФР отчет СЗВ-М с типом «доп» и дополнил уже сданный отчет информацией в принятом работнике.

Заметим, что никаких ограничений по срокам сдачи дополняющих и отменяющих СЗВ-М в законодательстве нет. То есть, бухгалтер может подавать уточняющие и отменяющие сведения в любой момент, когда посчитает нужным. Однако рекомендуем учитывать важные моменты, связанные возможным наступлением ответственности.

Ответственность за уточнение СЗВ-М

Как мы уже сказали, за несвоевременное представление исходной (первичной) СЗВ-М установлена ответственность в виде штрафа: 500 рублей за каждого работника, о котором не представлена информация. Такой же штраф предусмотрен за представление неполных и (или) недостоверных сведений (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Заметим, что некоторые территориальные подразделения ПФР полагают, что дополняющие или отменяющие СЗВ-М страхователи обязаны сдавать не позднее установленного срока представления отчетности за отчетный период. Если представить отчетность позже, то будет штраф: 500 рублей за каждого «физика», по которому сведения были недостоверными.Так сообщает, в частности, ОПФР по Тверской области на сайте ПФР.

{kind=link}

Вернемся к нашему примеру, когда бухгалтер подал дополняющую форму 20 января 2017 года, то есть уже после наступления срока представления сведений за декабрь 2016 года (после 16 января 2017 года). По логике представителей ПФР, страхователь в данном случае должен быть оштрафован на сумму 500 рублей. Но почему? Ведь бухгалтер самостоятельно обнаружил ошибку и предпринял меры к ее исправлению. Территориальный орган ПФР никакой ошибки или недостоверности не выявлял. Почему же тогда за такие действия страхователя должны привлекать к ответственности? Официальных пояснений от ПФР по этому поводу нет. Однако, по нашему мнению, чтобы избежать споров с территориальными органами ПФР, имеет смысл сдавать уточняющие или отменяющие отчеты СЗВ-М лучше до наступления срока сдачи отчетов за текущий месяц. То есть, к примеру, январский отчет СЗВ-М 2017 году лучше уточнить не позднее 15 февраля 2017 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Об изменении сроков сдачи ежемесячной отчетности по форме СЗВ-М в 2017 году

С 2017 года изменяются сроки сдачи ежемесячной отчетности по форме СЗВ-М.

Отчетная кампания за 2016 год стартует со сдачи ежемесячной отчетности в Пенсионный фонд России по форме СЗВ-М.

В новом, 2017 году, сроки сдачи этой формы продлены.

С 1 января отчетность по форме СЗВ-М надо будет сдавать в Пенсионный фонд ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем.

Таким образом, отчетность по форме СЗВ-М за декабрь 2016 года необходимо предоставить в ПФР до 16 января 2017 года.

И получается, что время для подготовки и сдачи отчетной формы СЗВ-М продлено на пять дней, что весьма кстати.

Ниже представлена таблица сроков сдачи отчетности по форме СЗВ-М за 2017 год:

| Отчетный месяц | Срок сдачи |

|---|---|

| Январь-2017 | не позднее 15.02.2017 |

| Февраль-2017 | не позднее 15.03.2017 |

| Март-2017 | не позднее 17.04.2017 |

| Апрель-2017 | не позднее 15.05.2017 |

| Май-2017 | не позднее 15.06.2017 |

| Июнь-2017 | не позднее 17.07.2017 |

| Июль-2017 | не позднее 15.08.2017 |

| Август-2017 | не позднее 15.09.2017 |

| Сентябрь-2017 | не позднее 16.10.2017 |

| Октябрь-2017 | не позднее 15.11.2017 |

| Ноябрь-2017 | не позднее 15.12.2017 |

| Декабрь-2017 | не позднее 15.01.2018 |

Что будет за нарушение сроков сдачи СЗВ-М в 2017 году? Предусмотрены ли штрафы за непредставление ежемесячной отчетности в срок до 15 числа?

Да, предусмотрена административная ответственность страхователя. За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений в составе отчета СЗВ-М к страхователю применяются штрафные санкции в размере 500 рублей в отношении каждого застрахованного лица.

Кроме этого, с 2017 года введен новый штраф за нарушение порядка представления сведений по форме СЗВ-М – 1000 рублей.

То есть, если в 2017 году нарушить способ сдачи СЗВ-М и представить, к примеру, вместо электронного файла отчет на бумаге, то проверяющие из ПФР могут дополнительно оштрафовать ООО или ИП. В 2016 году подобного штрафа не было.

Также стоит обратить внимание на такой нюанс, как представление дополняющих или отменяющих форм СЗВ-М. Дело в том, что некоторые территориальные подразделения ПФР полагают, что дополняющие или отменяющие СЗВ-М страхователи обязаны сдавать не позднее установленного срока представления отчетности за отчетный период. Если представить отчетность позже, то будет штраф: 500 рублей за каждого застрахованного лица, по которому сведения были недостоверными.

В связи с этим чтобы избежать споров с территориальными органами ПФР, имеет смысл сдавать уточняющие или отменяющие отчеты СЗВ-М лучше до наступления срока сдачи отчетов за текущий месяц. То есть, к примеру, январский отчет СЗВ-М 2017 году лучше уточнить не позднее 15 февраля 2017 года.

Не лишне также напомнить, на всякий случай, что отчет по форме СЗВ-М по прежнему будет сдаваться в ПФР.

Форма СЗВ-СТАЖ утверждена Постановлением Правления ПФР от 11.01.2017 № 3п. См. «Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР И СЗВ-ИСХ». Кто должен сдавать форму СЗВ-СТАЖ в подразделения ПФР? Должны ли сдавать СЗВ-СТАЖ индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка СЗВ-СТАЖ.

Кто и куда должен представлять форму СЗВ-СТАЖ

СЗВ-СТАЖ — это годовой отчет, который по итогам года требуется сдавать в подразделения ПФР. На основании этой отчетности подразделения ПФР будут получать сведения о периодах работы, а также о начисленных и уплаченных за эти периоды страховых взносах. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Сдавать в территориальные подразделения ПФР сведения по форме СЗВ-СТАЖ обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Перечисленные лица должны отчитываться перед ПФР в составе формы СЗВ-СТАЖ по всем своим сотрудникам, которые выполняют работу по трудовому или гражданско-правовому договору (ст. 1, п. 1 ст. 8, ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ). При этом стоит заметить, что форму СЗВ-СТАЖ нужно сдавать на всех физических лиц, находящихся со страхователем в трудовых отношениях или с которым заключены договоры гражданско-правового характера. Это следует из пункта 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме СЗВ-СТАЖ.

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или гражданско-правовой договор, но выплат по ним в отчетном периоде не было, то форму СЗВ-СТАЖ по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный директор-учредитель выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму СЗВ-СТАЖ по итогам отчетного периода (то есть, года) потребуется формировать на генерального директора-единственного учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме СЗВ-СТАЖ нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме СЗВ-СТАЖ на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в гражданско-правовые отношения с каким-либо страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Срок сдачи нового отчета о стаже — не позднее 1 марта года, следующего за отчетным годом. Это предусмотрено статьей 11 Федерального закона от 01.04.1996 № 27-ФЗ. Поэтому впервые отчитаться перед органами ПФР по новой форме СЗВ-СТАЖ за 2017 год нужно не позднее 1 марта 2018 года.

Заметим, что новая форма СЗВ-СТАЖ не отменяет подачу сведений по форме CЗВ-М. Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов СЗВ-М фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка СЗВ-СТАЖ — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда СЗВ-СТАЖ сдается досрочно

Отчет СЗВ-СТАЖ может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет СЗВ-СТАЖ страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. Однако даже в таком случае форму СЗВ-СТАЖ на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк СЗВ-СТАЖ: как заполнять

Форма ежегодного отчета о стаже называется «Сведения о страховом стаже застрахованных лиц». Эта форма является Приложением № 1 к Постановлению Правления ПФР от 11.01.2017 № 3п. Вы можете скачать бланк отчета по форме СЗВ-СТАЖ в формате Excel в разделе «Документы».

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

В этом разделе укажите регистрационный номер в ПФР, ИНН и КПП организации или индивидуального предпринимателя, а также краткое наименование.

Заметим, что пунктом 2.1.4 <Порядка заполнения>, утв. Постановлением Правления ПФР от 11.01.2017 № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета СЗВ-СТАЖ предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся какие-либо официальные пояснения от ПФР.

Также в этом разделе формы СЗВ-СТАЖ знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма СЗВ-СТАЖ еще не подавалась.

Таким образом, в общем случае, раздел «Сведения о страхователя» исходного отчета СЗВ-СТАЖ, который нужно сдать за 2017 год, может выглядеть так:

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или гражданско-правовому договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в <Порядке заполнения формы СЗВ-СТАЖ>, утв. Постановлением Правления ПФР от 11.01.2017 № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c 01.01.2017 по 31.12.2017);

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Специальные коды

Периоды работы застрахованных лиц в форме СЗВ-СТАЖ потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме РСВ-1. Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета СЗВ-СТАЖ:

| Некоторые коды для графы 11 раздела 3 формы СЗВ-СТАЖ | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках гражданско-правового договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до 3-х лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за детьми-инвалидами. |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям 3-х лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Коды территориальных и особых условий труда в графах 8и 9 раздела 3 формы СЗВ-СТАЖ заполняйте на основании Классификатора параметров, используемого при заполнении сведений для ведения индивидуального (персонифицированного) учета. Такой Классификатор оформлен в виде приложения к <Порядку заполнения формы СЗВ-СТАЖ>, утв. Постановлением Правления ПФР от 11.01.2017 № 3п. Далее вы можете:

- ;

Разделы 4 и 5. Сведения о начисленных (уплаченных) страховых взносах

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» СЗВ-СТАЖ попросту невозможно. Дело в том. что формат отчета СЗВ-СТАЖ, утвержденный Постановлением Правления ПФР от 11.01.2017 № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет СЗВ-СТАЖ

Форму СЗВ-СТАЖ можно сдать в территориальное подразделение ПФР в электронном виде или «на бумаге». Однако если количество сотрудников, данные о которых включены в отчет СЗВ-СТАЖ, составляет 25 и более человек, вы обязаны представить форму в электронном виде. Это следует из абзаца 3 пункта 2 статьи 8 Федерального закона от 01.04.1996 № 27-ФЗ. Формат сведений, необходимый для сдачи отчета СЗВ-СТАЖ в электронном виде, утвержден Постановлением Правления ПФР от 11.01.2017 № 3п. Скачать формат представления формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)».

Если же количество сотрудников, данные о которых включены в отчет, не превышает 24-х человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если отчет СЗВ-СТАЖ представить в подразделение ПФР позже срока, то страхователя могут оштрафовать. Размер штрафа — 500 рублей за каждого застрахованного сотрудника.

Если же отчет о стаже СЗВ-СТАЖ сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ.

Чтобы избежать штрафа — уточните СЗВ-СТАЖ в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ. Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ.

Копии СЗВ-СТАЖ сотрудникам: нужно ли выдавать

Копии сведений по форме СЗВ-СТАЖ требуется выдавать своим работникам. Срок выдачи — пять календарных дней с даты, когда человек обратился за этой копией. Выдавать каждому копию всей формы не нужно, поскольку в отчете содержаться персональные данные всех сотрудников. Распространять эти сведения нельзя. Поэтому выдавайте сотрудникам выписки из отчета СЗВ-СТАЖ, в которой есть данные только о них самих. Если нарушить ограничение, то страхователю грозят серьезные штрафы.

Также имейте в виду, что выписку из отчета СЗВ-СТАЖ нужно выдать работнику в день увольнения или прекращения гражданско-правового договора. Это следует из пункта 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ и статьи 7 Федерального закона от 27.07.2006 № 152-ФЗ.

Отчеты СЗВ-СТАЖ обязательно должны сопровождаться формой ОДВ-1. Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР И СЗВ-ИСХ».

СЗВ-М за июнь 2017: срок сдачи и образец заполнения

В этой консультации рассмотрено, какие есть особенности заполнения отчета СЗВ-М за июнь 2017 года. Изменился ли электронный формат бланка. Рассказываем о заполнении формы СЗВ-М за первый летний месяц и приводим образец, выполненный на конкретном примере, который вы можете без проблем скачать.

Кто должен сдать отчёт за июнь

Сдать СЗВ-М за июнь 2017 года должны все работодатели-страхователи. В частности:

- компании и их подразделения;

- частные предприниматели (у которых есть работники или подрядчики);

- адвокаты, детективы, нотариусы.

Учтите, что в составе формы СЗВ-М за июнь 2017 года проверяющие из ПФР хотят видеть информацию обо всех физических лицах, которые с 01 по 30 июня выполняли работу на основании трудовых соглашений. И не имеет значения:

- вела ли фирма (ИП) по факту деятельность в июне;

- были ли в июне начисления и выплаты в адрес «физиков».

Если же физлица выполняют работы (оказывают услуги) по договорам гражданско-правового толка, то не запутайтесь. В 2016 году было издано разъяснение (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581), что данные по таким сотрудникам нужно включать при одновременном соблюдении условий:

- Исполнителям выплачено вознаграждение;

- На сумму вознаграждения начислены взносы.

Однако по состоянию на июнь 2017 года органы ПФР считают так: если в июне 2017 года вознаграждения по договору гражданско-правового характера вы не выплачивали и взносы на него не начисляли, то в форму СЗВ-М за июнь 2017 года таких внештатников всё равно следует включить.

То есть: чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из следующего:

- Какой вид договора заключен.

- Действовал ли договор в отчетном месяце (если хотя бы 1 день, то включать в СЗВ-М нужно).

- Не имеет значения в отчетном периоде – июне 2017 года – наличие фактов начисления и выплаты заработной платы (вознаграждения) по данному договору, а также начисления страховых взносов.

Дата сдачи отчета

С 2017 года был смещен на 5 дней крайний срок представления СЗВ-М: с 10-го на 15-е число следующего месяца после отчетного периода (ст. 11 Закона <О персонифицированном учете ПФР˃ № 27-ФЗ).

В итоге крайний срок сдачи СЗВ-М за июнь 2017 года попадает на 15 июля 2017 года. Между тем этот день выходной – суббота, поэтому сдать в подразделение ПФР отчет СЗВ-М за июнь нужно не позднее 17 июля включительно. Это будет понедельник.

{kind=link}

Подробнее об этом см. «СЗВ-М в 2017 году: новые сроки сдачи исходных, корректирующих и уточненных отчетов».

Если в отношении СЗВ-М за июнь срок сдачи будет пропущен, страхователя оштрафуют на 500 рублей. Причем за каждого сотрудника, заявленного в отчете.

Можно сдать досрочно

Представление формы СЗВ-М за июнь 2017 года может быть и досрочным. То есть, уже в июне. Дожидаться срока сдачи СЗВ-М за июнь совсем необязательно.

Однако имейте в виду: при досрочной отправке СЗВ-М за июнь 2017 года есть вероятность, что уже сданный в ПФР отчет нужно будет уточнить. К примеру, новый человек будет принят на работу в последний день июня, когда отчет уже сдан.

Подробнее об этом см. «СЗВ-М можно сдать досрочно».

Актуальная форма отчета

Внешний вид отчета СЗВ-М за первый летний месяц 2017 года никак не изменился. Используйте форму бланка, утвержденного постановлением Правления ПФР от 01.02.2016 № 83п:

{kind=link}

Традиционно бланк СЗВ-М состоит из 4-х разделов:

- Реквизиты страхователя.

- Отчетный период.

- Тип формы.

- Сведения о застрахованных лицах.

Также см. «СЗВ-М в 2017 году: бланк и образец заполнения».

бланк СЗВ-М для отчета за июнь 2017 года на бумаге с нашего сайта можно по следующей ссылке.

Электронный формат

С 08 января 2017 года действует постановление ПФР от 07.12.2016 № 1077п, которое утвердило новый электронный формат сведений персонифицированного учета по форме СЗВ-М. Этот нормативный документ фонда содержит основную техническую информацию для отправки в фонд СЗВ-М за июнь 2017 года в электронном виде.

Вариант правильно сформированного имени файла для отправки СЗВ-М примерно такой:

ПФР___СЗВ-М__.xml

ПФР_034-012-008111_145672_СЗВ-М_20170415_b26caf26-0c3c-4cf-b01-1f65f4540df0.xml

Электронный СЗВ-М создают в формате XML в кодировке UTF-8.

Подробно ознакомиться со всеми техническими нюансами можно здесь.

Чтобы подготовить электронный СЗВ-М за июнь 2017 года, советуем на официальном сайте ПФР – www.pfrf.ru – в разделе «Работодателям» бесплатно скачать модуль проверки этого отчета начиная с версии 2.12. Вот точная .

Нулевой отчет: зачем он нужен

Нужно ли сдавать нулевой отчет СЗВ-М за июнь 2017 года? Вопрос интересный!

Дело в том, что нулевого СЗВ-М не может быть в принципе. Если в июньский отчет не включить ни одного человека, то сдача такой пустой СЗВ-М теряет всякий смысл. Пустые бланки никому не нужны, поскольку не несут в себе необходимой информации.

Электронный формат СЗВ-М предусматривает заполнение хотя бы одной строки списка застрахованных лиц. Отправить отчет без блока «Сведения о застрахованных лицах» – нельзя. Поэтому совсем пустой бланк сдать не выйдет.

Также см. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

Нужно ли включать гендиректора

Не нужно включать в СЗВ-М за июнь 2017 года единственного директора – учредителя. Об этом говорят разъяснения ПФР от 06.05.2016 № 08-22/6356 и Минтруда от 07.07.2016 № 21-3/10/В-4587. Но только при соблюдении 2-х условий:

- С ним не заключен трудовой контракт.

- Он не получает никаких выплат от организации.

То есть: если в июне с директором не был заключен трудовой договор, и он не получил никаких выплат, то форму СЗВ-М за июнь 2017 года таким фирмам без персонала можно вообще не сдавать.

{kind=link}

Заметим, что ранее Пенсионный фонд настаивал: компания обязана сдавать СЗВ-М на единственного учредителя, даже если с ним не заключала трудовой или гражданско-правовой договор (письмо от 06.05.2016 № 08-22/6356). Поэтому до сих пор некоторые бухгалтеры предпочитают подстраховаться и всё же сдавать СЗВ-М с одним директором. Это, в принципе, не запрещено.

Отделение ПФР обязано принять СЗВ-М за июнь 2017 года, если в нем показан лишь один директор (даже если с ним нет никакого договора).

Также см. «Должны ли ИП без работников сдавать СЗВ-М в 2017 году».

Пример и образец заполнения

Заполнение отчета СЗВ-М за июнь 2017 года не имеет принципиальных особенностей. Только в поле «Отчетный период» укажите код – 06. Он показывает, что вы сдаёте именно июньский отчет. В остальном – всё стандартно. Приведем образец отчета за июнь:

{kind=link}

А здесь можно этот образец заполнения.

Также на нашем сайте вы можете прочитать статью, в которой рассмотрены особенности заполнения четвертого раздела формы СЗВ-М на женщин в декрете, совместителей, а также индивидуальными предпринимателями (См. «СЗВ-М: заполняем сведения о застрахованных лицах»).

Технология передачи отчета

Форму СЗВ-М за июнь 2017 года можно сдать в электронном виде или на бумаге (см. таблицу).

| Ситуация | Способ сдачи |

| Количество людей, сведения о которых включены в отчет, составляет 25 и более человек | Вы обязаны сдать форму в электронном виде |

| Число заявленных сотрудников не превышает 24 человек | Можно отчитаться на бумаге |

Имейте в виду: штраф за сдачу СЗВ-М не в положенном виде – на бумаге/электронно – составляет 1000 рублей.

Нужно ли выдавать копии

С 2017 года копии всех форм отчетности в ПФР работодатель обязан выдавать физлицам в следующие сроки (новая редакция п. 4 ст. 11 Закона <О персонифицированном учете ПФР˃ № 27-ФЗ):

- не позднее 5 календарных дней – с момента обращения лица (это общий случай);

- в день увольнения или расторжения гражданско-правового соглашения.

Заметим, что подобные требования для нанимателей существовали и до 2017 года. Однако было установлено, что выдавать сотрудникам или подрядчикам копии отчетности работодатели обязаны независимо от факта обращения за ними. И выдавать копии необходимо было вместе с представлением в фонд соответствующих форм отчетности.

Таким образом, с 2017 года выдавать копии СЗВ-М за июнь 2017 года нужно только при непосредственно обращении работников либо их увольнении.

Выдавать каждому копию всей формы СЗВ-М – не нужно! Дело в том, что она содержит персональные данные всех коллег, включенных в отчет. А раскрывать их третьим лицам – запрещено. Поэтому взамен можно выдавать выписку по конкретному человеку.

Подробнее об этом см. «Копия СЗВ-М сотрудникам и подрядчикам: выдавать или нет?».

Уточнение отчёта: как это сделать

Уточнять форму СЗВ-М за июнь 2017 года нужно, если в первичном отчете (с типом «исходная», код – «ИСХД») есть ошибки. Например, указан неверный СНИЛС или ИНН. Но загвоздка в том, что закон четко не говорит, до какой именно даты страхователи могут подавать поправочные отчеты.

Также см. «Разновидности формы СЗВ-М».

Так, некоторые территориальные подразделения ПФР считают, что дополняющие или отменяющие СЗВ-М сведения страхователи должны сдавать не позднее основного срока. Если позже, то будет штраф: 500 рублей за каждого «физика».

ПФР не оштрафует, если уточненные или исправленные индивидуальные сведения подать в течение 5 рабочих дней со дня получения от фонда уведомления об устранении расхождений (п. 39 приказа Минтруда России от 21.12.2016 № 766н).

Получается, что до наступления срока сдачи СЗВ-М за июнь 2017 года (т. е. до 17.06.2017 включительно) желательно успеть подать не только исходную форму, но и корректирующий вариант июньских сведений. Если, конечно, это потребуется. Главное при этом – выявить ошибку до того, как это сделает ПФР.

Подробнее об уточнении отчетов см. «Как уточнить отчет СЗВ-М в 2017 году».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

💡 Сроки сдачи СЗВ-М за июнь 2017 года

〰〰〰〰〰〰〰〰〰〰〰〰〰〰

🗓 В июле страхователи сдают в ПФР данные о застрахованных работниках по форме СЗВ-М за июнь. Фонд принимает сведения с 1 июля. Крайний срок сдачи в этом месяце продлевается на два дня.

📝 Срок сдачи СЗВ-М за июнь 2017 года:

Если компания или ИП зарегистрированы в Пенсионном фонде как страхователи, они обязаны сдать сведения о застрахованных лицах за июнь 2017 года. Сроки сдачи единый для всех.

📝 Перенос срока сдачи СЗВ-М за июнь 2017 года:

Отчетность СЗВ-М ежемесячная. С 2017 года форму сдают каждый месяц не позднее 15-го числа каждого месяца. Крайний срок сдачи СЗВ-М за июнь 2017 года — 17 июля. Срок выпадает на субботу, поэтому переносится на два дня 🕑

🖥 Если отчет нужно сдать в электронной форме, то следует использовать обновленный формат. Старый формат отменили с 1 апреля. Электронный СЗВ-М за июнь также представляют до 17 июля.

‼ Проверяйте протоколы: если не сдать отчетность своевременно, фонд оштрафует.

🔲 Отделения Пенсионного фонда в последнее время стали устанавливать для компаний даты, когда нужно сдать отчет СЗВ-М. Фонд может потребовать отчет 10-го, 5-го или 2-го числа. Сотрудники фонда сообщают, что графики распространяются только на страхователей, которые отчитываются на бумаге. По электронке можно сдать СЗВ-М в любой день в пределах срока

🔔 Напомню, форма прежняя — утверждена постановлением Правления ПФР от 01.02.2016 № 83П. Формат с апреля новый, поэтому будьте внимательны, если сдаете сведения через интернет.

〰〰〰〰〰〰〰〰〰〰〰〰〰〰

❓❔Жду Ваших вопросов и комментариев

#ВашБухгалтерАнна

Приглашаю Вас на страницы в социальных сетях, где я и мои коллеги регулярно делимся полезной информацией и отвечаем на вопросы наших подписчиков:

-

Бухгалтерское Бюро Анны Веденеевой

-

Бухгалтерское услуги для физических лиц

-

Бухгалтерский учет для ИП и ООО

-

Юридические услуги для ИП, ООО, АО, ПАО

Эта информация может Вам пригодиться, сохраните её или поделитесь с друзьями:

Сроки сдачи СЗВ-М