Содержание

- Рентабельность по видам экономической деятельности (по отраслям)

- 1) Определение отраслевой рентабельности с помощью сервиса «Налоговый калькулятор по расчету налоговой нагрузки»

- 2) Определение отраслевой рентабельности на основании Концепции системы планирования выездных налоговых проверок

- Рентабельность по видам экономической деятельности (по отраслям) за 2018 год

- Связаные темы

- Рентабельность по отраслям по данным Росстат

- Официальные показатели

- Методика расчета

- Динамика и коэффициенты

- Прогноз

- Рентабельность продаж (ROS): формулы и примеры расчета

- Определение

- Цели расчета

- Формулы расчета

- Нормы ROS

- Анализ результатов расчета

- Рекомендации для повышения ROS

- Рентабельность бизнеса: шпаргалка для управленца

- Что такое рентабельность бизнеса простыми словами

- Рейтинг рентабельности бизнеса в 2018 году

- Когда необходим расчет рентабельности бизнеса

- Как рассчитать рентабельность бизнеса

- Простой пример расчета рентабельности бизнеса

- Факторы, влияющие на показатели рентабельности бизнеса

- Как повысить рентабельность бизнеса

Рентабельность по видам экономической деятельности (по отраслям)

Рентабельность по видам экономической деятельности (по отраслям) — рентабельность по видам экономической деятельности (по отраслям) определяется ежегодно федеральной налоговой службой Российской Федерации (ФНС РФ) и используется как показатель для выбора объектов для налоговой проверки.

Джаарбеков Станислав, налоговый консультант, юрист. Сайт: Taxd.ru

Рентабельность — показатель прибыльности (сделки, проекта, организации). Определяется как отношение, выраженное в процентах прибыли к выручке (себестоимости и т.д.).

ФНС РФ ежегодно рассчитывает рентабельность по видам экономической деятельности (по отраслям) и доводит эти данные до всеобщего сведения.

Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ определены Критерии самостоятельной оценки рисков для налогоплательщиков. Суть этих критериев в том, что ФНС указывает 12 признаков, по которым налоговики определяют «подозрительных» налогоплательщиков для проведения выездной налоговой проверки.

Под номером 11 (п. 4 Приложения 1 и Приложение 2) указан признак:

«Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.»

ФНС РФ использует данные по рентабельности следуюшим образом — сравнивает рентабельность конкретного налогоплательщика с рентабельностью той отрасли, в которой этот налогоплательщик осуществляет свою деятельность. Если рентабельность конкретного налогоплательщика существенно ниже отраслевой, то налоговый орган «присматривается» к такому налогоплательщику. Возможно это признак незаконной налоговой оптимизации.

Обычно, сначала к такому налогоплательщику поступает запрос, с просьбой пояснить причину низкой рентабельности. Затем, налоговый орган может провести выездную налоговую проверку такого налогоплательщика.

Поэтому указанную ФНС РФ рентабельность по видам экономической деятельности обычно называют как «безопасную рентабельность по видам экономической деятельности (по отраслям)».

Существует два способа определить рентабельность по виду экономической деятельности:

1) с помощью сервиса «Налоговый калькулятор по расчету налоговой нагрузки»

2) на основании Концепции системы планирования выездных налоговых проверок

В настоящее время применяются оба способа. Первый способ более современный и позволяет учитывать разновидности видов деятельности, а также региональные особенности ведения бизнеса. Вероятно этот способ со временем станет основным. Но применяется и второй способ, который используется уже много лет. Он более грубый, так как не учитывает разновидности видов деятельности и региональные особенности.

Соответственно, могу предложить преимущественно использовать первый способ определения отраслевой рентабельности, но все-таки сверяться и со вторым способом.

Оба способа используют данные отраслевой рентабельности, которые раскрывает ФНС России.

Обратите внимание, что каждый из указанных выше способов учитывает разные показатели рентабельности.

Так, первый способ (с помощью сервиса «Налоговый калькулятор по расчету налоговой нагрузки») приводит данные по «рентабельности продаж».

Второй способ (на основании Концепции системы планирования выездных налоговых проверок) приводит данные по двум видам рентабельности:

— Рентабельность проданных товаров (продукции, работ, услуг). Этот показатель, по сути, является «Рентабельностью затрат».

— Рентабельность активов

Порядок расчета этих видов рентабельности указан ниже.

При применении любого из обоих способов, рентабельность указывается ФНС за прошлые годы. И это понятно, так как данные появляются после отработки сданных налогоплательщиками отчетов. Данных по рентабельности текущего периода по понятным причинам нет. Но обычно, данные прошлого года вполне можно использовать и в текущем периоде, так как среднеотраслевой показатель рентабельности из года в год довольно стабилен.

1) Определение отраслевой рентабельности с помощью сервиса «Налоговый калькулятор по расчету налоговой нагрузки»

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» позволяет определить ряд отраслевых налоговых показателей, в том числе и отраслевую рентабельность (Рентабельность продаж, %). Причем этот сервис позволяет более точно учитывать вид деятельности (с учетом подвидов экономической деятельности) и регион деятельности. Сервис бесплатный и не требует регистрации.

Адрес сервиса: pb.nalog.ru/calculator.html

Чтобы определить рентабельность, сложившуюся по виду деятельности нужно выбрать:

— Календарный год (доступны предыдущие отчетные периоды)

— Вид экономической деятельности (открывается древовидный классификатор видов деятельности, соответствующий ОКВЭД-2)

— Субъект Российской Федерации (открывается перечень субъектов России)

Пример

1) 2018 год, Вид деятельности 41 «Строительство зданий», Москва:

Рентабельность продаж: 1.88%

2) 2018 год, Вид деятельности 41 «Строительство зданий», Санкт-Петербург:

Рентабельность продаж: 1.65%

Пример

1) 2018 год, Вид деятельности 69.1 «Деятельность в области права», Москва:

Рентабельность продаж: 2.79%

2) 2018 год, Вид деятельности 69.1 «Деятельность в области права», Республика Татарстан:

Рентабельность продаж: 1.81%

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» показывает «Рентабельность продаж», которая определяется так:

Рентабельность продаж — отношение прибыли (убытка) от продаж к выручке от продаж. Для расчета показателя разделите строку 2200 «Прибыль (убыток) от продаж» отчета о финансовых результатах на строку 2110 «Выручка» («Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002)).

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» прямо указывает, что он направлен на Организации на общем режиме налгообложения (пояснение на основной странице сервиса). То есть, организации, применяющие специальные налоговые режимы (например, УСН) не должны ориентироваться на показатели сервиса. В то же время, эта оговорка направлена, прежде всего, на показатель налоговой нагрузки. Показатель рентабельности, по моему мнению, может использоваться и организациями, применяющими специальные налоговые режимы, как ориентир среднеотраслевого показателя рентабельности.

2) Определение отраслевой рентабельности на основании Концепции системы планирования выездных налоговых проверок

Рентабельность по видам экономической деятельности рассчитывается ФНС России на основании Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ и указывается в Приложении № 4 к этому документу.

Рентабельность указывается в разрезе укрупненных видов экономической деятельности, соответствующих разделам классификатора ОКВЭД-2 (Транспортировка и хранение, Строительство, Образование). Рентабельность указывается в среднем по России.

Рентабельность по видам экономический деятельности за последний год и предыдущие годы можно скачать с сайта ФНС РФ по ссылке (в формате Excel):

Налоговая нагрузка и рентабельность по отраслям 2018 (nalog.ru) файл в Excel

В том же файле и налоговая нагрузка по видам экономический деятельности (в формате Excel).

Обычно данные за год появляются на сайте ФНС РФ до 05 мая следующего года.

ФНС РФ рассчитывает два показателя рентабельности:

Рентабельность проданных товаров (продукции, работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность.

Рентабельность проданных товаров (продукции, работ, услуг) = Прибыль от продаж (стр. 2200 Отчета о финансовых результатах) : (Себестоимость проданных товаров (работ, услуг) (стр. 2120 Отчета о финансовых результатах) + Себестоимость коммерческих расходов (стр. 2210 Отчета о финансовых результатах) + Себестоимость управленческих расходов (стр. 2220 Отчета о финансовых результатах))

Рентабельность активов — соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность.

Рентабельность активов = Прибыль от продаж (стр. 2200 Отчета о финансовых результатах) : Стоимость активов.

Стоимость активов (внеоборотных и оборотных) определяется на основании данных бухгалтерской (финансовой) отчетности и равен показателю Активы Бухгалтерского баланса.

Рентабельность по видам экономической деятельности (по отраслям) за 2018 год

| Приложение № 4 к приказу ФНС России от 30.05.07 № ММ-3-06/333@ | ||

| Рентабельность проданных товаров, продукции, работ, услуг и рентабельность активов организаций по видам экономической деятельности, в процентах | ||

| Вид экономической деятельности (согласно ОКВЭД-2) | 2018 год | |

| Рентабельность проданных товаров, продукции (работ, услуг), %* | Рентабельность активов, %** | |

| Всего | 12,3 | 6,4 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 20,2 | 7,1 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

17,0 | 5,8 |

| лесоводство и лесозаготовки | 11,1 | 1,7 |

| рыболовство и рыбоводство | 54,0 | 20,8 |

| добыча полезных ископаемых | 33,6 | 17,3 |

| добыча угля | 31,4 | 11,6 |

| добыча сырой нефти и природного газа | 35,3 | 20,4 |

| добыча металлических руд | 57,3 | 17,6 |

| добыча прочих полезных ископаемых | 50,9 | 7,6 |

| обрабатывающие производства | 12,8 | 6,0 |

| производство пищевых продуктов | 9,2 | 7,1 |

| производство напитков | 12,4 | 7,1 |

| производство табачных изделий | 30,2 | 14,1 |

| производство текстильных изделий | 8,7 | 4,3 |

| производство одежды | 9,2 | 8,4 |

| производство кожи и изделий из кожи | 6,0 | 3,5 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

13,8 | 2,2 |

| производство бумаги и бумажных изделий | 28,1 | 17,3 |

| деятельность полиграфическая и копирование носителей информации | 13,9 | 11,0 |

| производство кокса и нефтепродуктов | 9,0 | 4,5 |

| производство химических веществ и химических продуктов | 26,5 | 6,1 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 26,9 | 10,1 |

| производство резиновых и пластмассовых изделий | 8,1 | 7,4 |

| производство прочей неметаллической минеральной продукции | 12,7 | 4,5 |

| производство металлургическое | 26,0 | 13,3 |

| производство готовых металлических изделий, кроме машин и оборудования | 11,7 | 5,4 |

| производство машин и оборудования, не включенных в другие группировки | 4,8 | отр. |

| производство компьютеров, электронных и оптических изделий | 14,0 | 5,9 |

| производство электрического оборудования, | 8,4 | 7,2 |

| производство автотранспортных средств, прицепов и полуприцепов | 2,6 | 2,8 |

| производство прочих транспортных средств и оборудования | 12,0 | 2,0 |

| производство прочих готовых изделий | 5,8 | 3,5 |

| обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 8,8 | 4,2 |

| производство, передача и распределение электроэнергии | 12,5 | 5,0 |

| производство и распределение газообразного топлива | 2,8 | 1,4 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | отр. | отр. |

| водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

4,5 | 2,7 |

| строительство | 6,1 | 1,7 |

| торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов | 7,3 | 5,4 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 3,1 | 9,0 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 10,0 | 5,6 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 2,6 | 3,6 |

| деятельность гостиниц и предприятий общественного питания | 7,1 | 2,6 |

| транспортировка и хранение | 8,8 | 4,1 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки |

7,6 | 1,1 |

| деятельность железнодорожного транспорта: грузовые перевозки | 18,5 | 20,2 |

| деятельность прочего сухопутного пассажирского транспорта | отр. | отр. |

| деятельность автомобильного грузового транспорта и услуги по перевозкам |

5,2 | 5,0 |

| деятельность трубопроводного транспорта | 12,2 | 4,0 |

| деятельность водного транспорта | 6,2 | 3,4 |

| деятельность воздушного и космического транспорта | отр. | 2,7 |

| деятельность почтовой связи и курьерская деятельность | 5,8 | 2,4 |

| деятельность в области информации и связи | 14,6 | 7,4 |

| деятельность финансовая и страховая | 11,2 | 1,9 |

| деятельность по операциям с недвижимым имуществом | 15,9 | 3,8 |

| научные исследования и разработки | 10,3 | 6,5 |

| государственное управление и обеспечение военной безопасности; социальное обеспечение | 2,4 | 1,5 |

| образование | 4,2 | 2,8 |

| деятельность в области здравоохранения и социальных услуг | 10,4 | 6,4 |

| деятельность в области культуры, спорта, организации досуга и развлечений |

1,7 | 2,8 |

| * Рентабельность проданных товаров, (продукции, работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность | ||

| ** Рентабельность активов — соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность. | ||

Связаные темы

Налоговый бенчмаркинг — сравнение налоговых показателей организации (налогоплательщика) с показателями других компаний отрасли или соответствующего рынка.

Налоговый бенчмаркинг (подборка материалов)

Рентабельность — показатель прибыльности (сделки, проекта, организации). Определяется как отношение, выраженное в процентах прибыли к выручке (себестоимости и т.д.).

Налоговая нагрузка по видам экономической деятельности (по отраслям) — налоговая нагрузка по видам экономической деятельности (по отраслям) определяется ежегодно федеральной налоговой службой Российской Федерации (ФНС РФ).

Налоговая нагрузка — величина, которая показывает уровень налогового бремени налогоплательщика.

Внешние ссылки

Концепция системы планирования выездных налоговых проверок (nalog.ru)

Примечания

1) Рентабельность проданных товаров (продукции, работ, услуг) — соответствует показателю Рентабельность затрат, применяемому для трансфертного ценооразования.

Рентабельность по отраслям по данным Росстат

Федеральная налоговая служба Российской Федерации ежегодно определяет уровень рентабельности по различным видам экономической деятельности, то есть по отраслям. Выполняется это отчасти для того, чтобы определить показатель для выбора объектов и предприятий, которые будут в последствии подвергнуты налоговой проверке. Отчасти для того, чтобы иметь представление о том, какие отрасли наиболее перспективны и в них следует вкладывать определенные бюджетные средства или привлекать инвесторов.

По факту – рентабельность – это показатель по финансовой прибыльности от различных сделок и проектов, определяемый отношением к выручке или себестоимости.

Официальные показатели

Рассматривать официальные показатели необходимо с учетом отраслевых, региональных и временных факторов.

Так, например, выручка и рентабельность EBITda (earnings before interest and taxes), что фактически отражает величину прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки, варьировалась следующим образом в период с 2012 по 2015 года:

- 2012 год – 1,8 млрд. руб. в среднем по отрасли.

- В 2013 – 4,8 млрд.

- В 2014 – 4 млрд.

- А в 2015 около 8 млрд.

По отраслям

Рассматривая уровень рентабельности в различных отраслях и видах деятельности в России, в соответствии с источниками используемых данных Росстатом, вот какие параметры и коэффициенты были продемонстрированы за 2015-2016 год:

- Коммуникации и прочие услуги показали отрицательную динамику приблизительно в «-8%».

- Управление и госбезопасность также находилась в минусе с отметкой в «-0,1%».

- Финансовая деятельность показала несущественный прирост в 0,2%.

- Гостиницы и рестораны увеличили показатель в 1,7%.

- Строительство порядка 3% в плюсе.

- Образование около 4% в положительной динамики.

- Оптовая и розничная торговля чуть более +6%.

- Здравоохранение, фармацевтика и социальные услуги выросли чуть больше, чем на 7%.

- Электроэнергетика и снабжение, а также газ на 8%.

- Так же положительная динамика отмечалась на рынке недвижимости и аренды. Здесь цифра составила больше 10%.

- Транспорт и связь также оказались в плюсе с отметкой 10,9%.

- Положительный прирост продемонстрирован и обрабатывающими производствами – увеличение до 11%.

- Как ни странно, сельское и лесное хозяйство показали положительную динамику в 19%.

- Добыча полезных ископаемых продемонстрировала рентабельность на 20%.

- А вот рыболовство и рыбоводство в плюсе почти на 80%.

По регионам

Что касается региональных показателей, то вот как выглядят статистические данные:

- Якутия в плюсе на 46,08%.

- Чукотский АО, Мурманская область, Калмыкия и Сахалин – приращивают себестоимость в пределах от 30% до 40%.

- Ненецкий автономный округ, Красноярский край, Тыва, Камчатский край, Магаданская область, Ямало-ненецкий автономный округ, Иркутская область – более 20%

- Оренбургская, Тюменская, Вологодская, Курская, Ленинградская, Липецкая, Белгородская, Челябинская, Амурская, Новгородская, Самарская, Тульская, Кемеровская, Архангельская, Рязанская, Орловская, Владимирская, Свердловская области, Ханты-Мансийский АО, Пермский край, Бурятия, Карелия, Удмуртия, Татарстан, Забайкальский край, Хакасия, Приморский край – в интервале от 10% до 20%.

- Тамбовская, Омская, Краснодарский край, Башкортостан, Брянская – от 9% до 10%

- Брянская, Костромская, Республика Коми, Ярославская, Ставропольский край – средняя рентабельность на уровне 9%.

- Хабаровский край, Чувашия, Астраханская, Томская области – 8%.

- Севастополь, Саратовская, Пензенская, Воронежская, Калининградская, Волгоградская, Ростовская области и Марий Эл – 7%.

- Алтайский край, Кировская Нижегородская, Московская, Курганская области и Карачаево-Черкесия – 6%.

- Смоленская, Новосибирская, Ульяновская области, а также Адыгея, Мордовия и Санкт-Петербург – 5%.

- Москва и Псковская области – 4%.

- Тверская, Ивановская, Калужская области — 3%.

- Северная осетия, Крым, Кабардино-Балкария — 2%.

- В минусе оказались Дагестан и Республика Алтай с показателем в среднем -0,3%.

- Еще более низкие показатели в Чечне, Ингушетии и Еврейской автономной области здесь отрицательное сальдо варьируется от -5 до почти -9%.

По годам

Оценивая динамику финансовых результатов всей совокупности организации, которые действовали на территории Российской Федерации в определенном промежутке времени, вот какие общие показатели можно привести:

Если же рассматривать сальдо прибылей и убытков организации без субъектов малого предпринимательства в РФ, то вот какие показатели по видам в миллиардах рублей приводит Федеральная служба статистики:

- 2005 год – 1350 руб.

- 2006 год – 1420 руб.

- 2007 год – 1750 руб.

- 2008 год – 620 руб.

- 2009 подотчетные период – 1600 руб.

- 2010 год – 1800 руб.

- 2012 г. – 1900 руб.

- 2014 г. около 2200 руб.

- 2016 около 5500 руб.

- 2017 около 6000 руб.

- 2018 около 13500 руб.

Нормы

С точки зрения перспективы функционирования предприятия, нормальной, а самое главное безопасной, считается уровень рентабельности, которые учитывает:

- Совокупную нагрузку налогов на прибыль.

- Учет НДС.

- Так, для производственной сферы низким показателем считается в 3%.

- Для предприятий торговли неудовлетворительный уровень – это 1%.

Методика расчета

Федеральная налоговая служба (ФНС), когда выбирает объекты для проверки, руководствуется следующим:

- Устанавливает ряд предприятий, чья рентабельность резко выделяется из среднего уровня по отрасли.

- Естественно, что интересуют больше те частные и государственные предприятия, которые демонстрируют более низкий уровень, так как скорее всего, что в этом случае пытаются скрыть определенное количество заработанной суммы, для уплаты меньшего количества налогов.

Динамика и коэффициенты

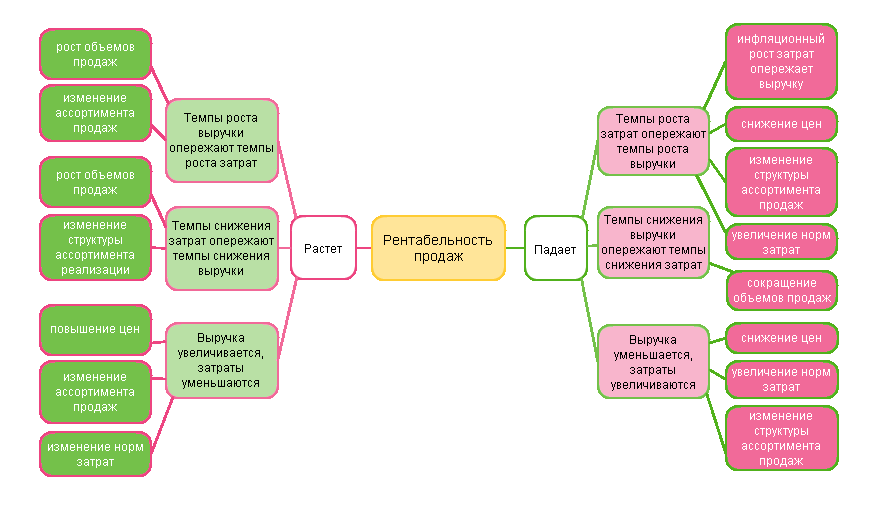

Что касается динамики, то на сегодняшний день в России она находится на уровне ниже среднего. Это может быть связано с недостаточно высоким внедрением технологических новинок, усовершенствованных методов и выходом на более крупные рынки. Но, здесь возникает своеобразный замкнутый круг, когда недостаточное качество производимой продукции из-за малого количества технологических усовершенствований, создает малую привлекательность товара. Таким образом можно сделать вывод о том, что для повышения уровня рентабельности как конкретного предприятия, так и отрасли в целом, необходим комплекс мероприятий, направленных на разностороннее усовершенствование.

Прогноз

По прогнозным данным, рентабельность части предприятий будет снижаться в Росси к 2025 году. Пожалуй, этого могут избежать только обрабатывающие и добывающие отрасли и то, только на протяжении ближайших 5 лет. А далее ситуация и здесь будет снижаться.

Рентабельность продаж (ROS): формулы и примеры расчета

Продажи в той или иной форме — неотъемлемая часть работы коммерческих организаций. Рентабельность продаж — показатель, необходимый для эффективного развития предприятия и своевременного выявления недостатков в работе сотрудников, ответственных за организацию продаж.

Определение

Рентабельность продаж (Return On Sales, Net Profit Margin, ROS) — коэффициент, который отражает процент чистой прибыли в выручке. Иначе говоря: в каждом рубле, полученном от продажи продукции, есть доля чистого дохода. ROS показывает именно эту долю.

Программа «1С:Управление торговлей» предоставляет своим пользователям целый ряд возможностей анализа продаж. Среди прочих есть отчет «Оценка рентабельности продажи».

В качестве базы для расчета берутся объем продаж или выручка. Эти данные легко получить из бухгалтерской отчетности (отчет о прибылях и убытках, форма №2).

Также может рассчитываться рентабельность продаж по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Цели расчета

Нюансы расчета и интерпретации ROS зависят от особенностей деятельности предприятия. В основном цели таковы:

- сравнение показателей в динамике (в качестве базы обычно берется удачный период, когда показатель рентабельности продаж устраивал руководство);

- сопоставление рентабельности продаж разных продуктов;

- сравнение данных компании с аналогичными показателями конкурентов;

- прогнозирование ROS для новых продуктов или услуг;

- получение информации, необходимой для варьирования ценовой политики;

- мониторинг деловой активности компании;

- выявление продуктов или услуг, которые не приносят компании должной прибыли, тормозят ее развитие.

Можно сказать, что ROS — один из индексов, показывающих экономическую состоятельность предприятия и эффективность использования имеющихся ресурсов (материальных, трудовых и других). Целесообразно использование этого показателя для краткосрочного планирования.

Читайте также: Рентабельность продаж, зачем контролировать и как рассчитать в программе 1С

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

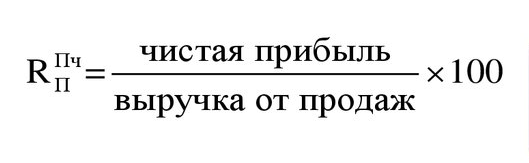

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

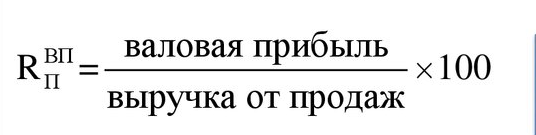

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

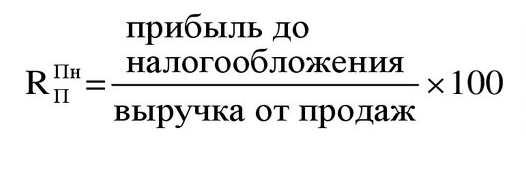

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо.

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

- В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

- Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли. При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS. Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

- Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

- У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Рентабельность бизнеса: шпаргалка для управленца

Вопросы, рассмотренные в материале:

- Что такое рентабельность бизнеса

- Какая отрасль бизнеса самая рентабельная

- Как рассчитать рентабельность бизнеса

- Какие факторы на нее влияют

- Как увеличить рентабельность бизнеса

Бизнес невозможен без капиталовложений. При запуске любого проекта предприниматель вкладывает средства и надеется получить высокий доход, покрывающий издержки. Оценить, насколько эффективно работают инвестиции, позволяет такой показатель, как рентабельность бизнеса.

Что такое рентабельность бизнеса простыми словами

Задумав открыть дело, потенциальный предприниматель имеет простой интерес – получить некий процент с затраченных средств, чем выше – тем лучше. Однако без начального капитала бизнес не построить. Если у бизнесмена недостаточно собственных средств, требуется привлечь чужие, например кредит. Но получить средства взаймы, не представив бизнес-план, сегодня невозможно.

Кредитные учреждения не инвестируют денег, не просчитав вариантов их возврата и возможной прибыли. По показателю рентабельности бизнес-плана можно судить, насколько доходно дело.

Хорошо, если уже есть опыт ведения коммерческой деятельности, тогда, опираясь на бухгалтерский баланс, нетрудно вывести показатель рентабельности.

Какое дело можно считать бизнесом с высокой рентабельностью? Допустим, данный показатель равен 8 %, насколько это эффективно? Найти ответы без погружения в данную тему нельзя.

Говоря просто, рентабельность сродни знакомому всем техническому показателю КПД, то есть соотношению дохода и затрат.

Для понимания представим себе такую картину: кто-то, закупая партию товара за 200 рублей, планирует реализовать его за 250 рублей, таким образом его чистая прибыль составит ¼ от первоначальной стоимости. Если не учитывать попутные затраты, показатель рентабельности будет составлять 25 %.

Предприятие, приносящее дивиденды при отсутствии издержек, – утопия, несбыточное желание. В реальности о таком не стоит и мечтать. Как правило, всякий «идеальный бизнес» на поверку оказывается мошенничеством и предметом интереса правоохранительных органов.

Перечислим базовые принципы повышения доходов:

- Благодаря обороту средств. Схема применяется крупными производителями и фирмами, работающими в рамках серьезной конкуренции. При колоссальных затратах они получают довольно низкую норму прибыли, но за счет внушительной валовой реализации обеспечивается высокий доход.

- Благодаря прибыли. Расчет делается на качество выручки, а не на ее количество. При относительно небольшом общем обороте обеспечивается высокая доля прибыли. Рентабельность отдельно взятой единицы реализуемой продукции довольно высока.

Выбирая тот или иной принцип, предприниматель ориентируется на личные предпочтения, на отрасль, в которой функционирует, товарное позиционирование и массу других обстоятельств, объективных и субъективных. На практике зачастую применяются оба принципа.

Типичный пример – ситуация на рынке часов. Массовый производитель наполняет рынок недорогими экземплярами, ценой не выше 100 долларов. Фирмы с именем работают с немногочисленными обеспеченными клиентами, продавая роскошные дорогостоящие хронометры.

По упомянутым характеристикам товара нельзя определенно судить об уровне доходности. Для полной картины необходимо знать, каковы прибыль и издержки.

При производстве дешевых часов применяется дорогая автоматическая линия сборки, обслуживание которой также обходится в значительную сумму. Но изготовление штучных престижных часов еще более затратно, ведь здесь речь идет о специальной инфраструктуре: от умельцев, вручную собирающих уникальные вещи, до квалифицированного персонала брендовых салонов.

Общую рентабельность бизнеса можно сформулировать соотношением балансовой прибыли и всех издержек, не исключая и непроизводственные расходы. К таким тратам можно отнести ежемесячную ренту для арендатора, плату за франшизу для франчайзинга, погашение кредитного займа для должника банка.

Доходность какого-либо бизнеса зависит от того, насколько уникален выпускаемый продукт. Продавец может назначать собственную цену и норму прибыли в случаях, когда конкуренция ограничена.

Не стоит забывать о рейтинге тех отраслей хозяйства, рентабельность которых высока (например, производство алкоголя, табачных изделий, автомобилей, предприятия добывающей промышленности и другие). Они работают с увеличенными налоговыми ставками, акцизными сборами и иными разновидностями фискальных нагрузок или находятся под контролем государства.

Читайте нашу статью «Сторителлинг в бизнесе: истории, примеры, техники, книги».

Рейтинг рентабельности бизнеса в 2018 году

Составляя указанный рейтинг доходности российского бизнеса в 2018 году, специалисты приняли во внимание, что разные показатели рентабельности бизнеса по отраслям считаются нормальными. Высокий коэффициент не обязательно характерен для видов деятельности с самой высокой прибылью: зачастую только повышенная рентабельность позволяет компании компенсировать риски. Например, промышленное производство имеет следующие средние показатели:

- эксплуатация систем транспортировки нефти и газа – 90 %;

- изготовление сельскохозяйственных удобрений – 85 %;

- производство цемента – 85 %;

- цветная металлургия – 65 %;

- изготовление металлопроката – 40 %.

В области финансов и банковских услуг в список высокорентабельных видов бизнеса с высокой доходностью в 2018 году включены:

- услуги клиринга – 70 %;

- брокерские услуги на финансовых рынках – 60 %;

- управление реестрами ценных бумаг – 45 %.

В заключение, среди производителей товаров для населения первые позиции занимают:

- изготовление табачных изделий – 45 %;

- изготовление пива – 30 %;

- изготовители бытовой техники – 25 %.

По каким признакам узнать, в каких видах бизнеса высокая рентабельность является отличительной характеристикой их работы? Как правило, такой показатель типичен для компаний, где размер приемлемой наценки на товар исчисляется сотнями и тысячами процентов. Это допустимо, когда одновременно наблюдаются повышенный спрос и низкий уровень конкуренции.

В теории достичь высоких наценок можно в процессе любого производства: если изготовлять или реализовывать дизайнерские или штучные эксклюзивные товары. Тем не менее иную продукцию относят к высокомаржинальной по объективным причинам: невзирая на малую себестоимость, она необыкновенно востребована у потребителей.

Техника НТКЗЯ – беспрецедентный двигатель бизнес-процессов:

Читайте нашу статью «Крауд маркетинг: теневой полководец рекламного бизнеса».

Когда необходим расчет рентабельности бизнеса

Рентабельность – базовый признак, используемый при оценке бизнеса и определении эффективности работы инвестированного капитала. Обычно этот показатель измеряют в процентах: более высокая оценка рентабельности бизнеса характеризуется большим значением коэффициента.

В каких случаях применим данный показатель:

- При написании бизнес-плана. Определив рентабельность, можно оценить продуманность всех составляющих бизнес-плана и целесообразность запуска соответствующего проекта.

- При установлении цены. Ориентируясь на показатели рентабельности, предприниматели устанавливают допустимые пределы снижения стоимости продукции для успешной рыночной деятельности или повышения конкурентного преимущества.

- При управлении производством. Оценивая деятельность компании в разные интервалы времени, можно обнаружить организационные проблемы бизнес-процесса.

- При прогнозировании доходов. Рассчитав среднюю рентабельность бизнеса, хозяйственник может дать точный прогноз на доходность последующих периодов деятельности.

- При оценке необходимости вложений. Соотнося сумму инвестиций с выгодами малого бизнеса, инвестор получает представление о целесообразности и эффективности инвестирования.

- При расчете стоимости предприятия. По уровню рентабельности в комбинации с ликвидностью определяется стоимость предприятия при продаже бизнеса.

Помимо того, определять выигрышность бизнеса приходится при сравнении эффективности его деятельности с аналогичными показателями конкурентов, при использовании заемного капитала, в преддверии реализации каких-нибудь проектов или намереваясь освоить производство нового ассортимента изделий.

Читайте нашу статью «Бизнес-идеи 2019 с минимальными вложениями, которые изменят твою жизнь».

Как рассчитать рентабельность бизнеса

Бизнесмену, который хочет дать оценку текущему порядку дел на предприятии, требуется использовать не один показатель рентабельности. Проанализировав их, можно исследовать ситуацию с разных сторон, найти проблемные зоны или бизнес-процессы, посмотреть, насколько эффективно работают ресурсы.

Наиболее часто рассчитывают коэффициенты рентабельности:

- продаж;

- производства;

- разновидности продукции;

- основных средств;

- инвестиций;

- активов компании;

- собственного капитала;

- персонала.

Выявить каждый из показателей можно без выполнения специальных исследований или мероприятий, исходная информация находится в обычной бухгалтерской документации. Расчет доходности нового дела проводят с применением статистических данных для выбранного сегмента деятельности и отчетов, которые конкуренты выкладывают в открытый доступ.

1. Рентабельность продаж (ROS)

Рентабельность продаж – это соотношение доходов, вырученных от реализации товаров либо услуг, и общей прибыли компании. Этот метод применяют для определения доли прибыли, приходящейся на каждый рубль, полученный предпринимателем.

Настоящий коэффициент применяют в ходе ценообразования или для оценки полного объема издержек компании. Но получить полную картину производительности можно при сравнении ROS с данными фирм, действующих в том же сегменте, изготавливающих похожую продукцию. Расчет рентабельности бизнеса в продажах производится так:

ROS = (прибыль до уплаты налога / выручка от продаж) × 100 %.

В иных случаях для более точной картины в расчетах применяют значение чистой прибыли или окончательного дохода компании за исключением издержек и разного рода платежей, типа кредитных или налоговых.

2. Рентабельность производства

Говоря о чистой рентабельности бизнеса, мы имеем в виду отношение показателя чистой либо валовой прибыли к совокупности средств, потраченных на изготовление продукции. Зная значение этого коэффициента, можно определить долю прибыли, которую предприятие извлекает за каждый использованный рубль, и выяснить, насколько эффективно использован капитал.

Подсчет эффективности производства не обязательно производят для компании в целом, иногда показатель требуется для отдельных ее звеньев. Таким способом определяется целесообразность ведения операций в разных направлениях, в особенности если в область интересов предприятия входят несколько сфер деятельности. Рентабельность производства бизнеса рассчитывают по формуле:

РП = (прибыль / (стоимость основных фондов + сумма оборотных средств)) × 100 %.

3. Рентабельность продукции (ROM)

Данный параметр определяется соотношением полученного дохода от реализации продукции к общим расходам на ее изготовление и сбыт. Так рассчитывается процент прибыли, который приходится на каждую денежную единицу, вложенную в себестоимость изделий. ROM – величина достаточно гибкая, с ее помощью подтверждается обоснованность изготовления и полного ассортимента как отдельных категорий товаров, так и определенного типа изделий. Рентабельность определенного типа продукции рассчитывается по формуле:

ROM = (прибыль от продажи продукта / себестоимость продукта) × 100 %.

4. Рентабельность активов (ROA)

Эта величина используется как параметр эффективного применения активов предприятия с расчетом получения дохода, а также результативности политики управления ресурсами предприятия и окупаемости бизнеса, оперирующего собственными средствами. При расчете ROA требуется учет всего объема оборотных и внеоборотных активов, которыми распоряжается организация или привлеченных ею в процессе ведения бизнеса. Рентабельность бизнеса в области эффективности эксплуатации используемых ресурсов высчитывается так:

ROA = (чистая прибыль / средняя стоимость активов за период) × 100 %.

Систематически определяя этот коэффициент, легче обнаружить активы, не приносящие дохода, и в дальнейшем продать их или модернизировать, или передать в аренду.

5. Рентабельность инвестиций (ROI)

ROI – показатель того, как относится доход, полученный в ходе инвестирования, к объему начальных капиталовложений. Такой коэффициент позволяет рассчитать доход от каждого вложенного в бизнес рубля. Рентабельность бизнеса по формуле расчета с точки зрения эффективности эксплуатации используемых инвестиций выглядит так:

ROI = (чистая прибыль + (цена продажи актива – цена покупки актива) / цена покупки актива) × 100 %.

Если проект не завершен и окончательная стоимость активов неизвестна, то в расчете применяется цена на первоначальном этапе инвестирования. Коэффициент ROI с превышением нулевого значения говорит о целесообразности размещения средств, а его отрицательная величина указывает на предстоящие убытки.

6. Рентабельность капитала (ROE)

Коэффициент ROE определяется процентным соотношением чистого дохода предприятия к его основному капиталу. Эта величина используется инвесторами для оценки продуктивности эксплуатации собственных средств компании, обоснованности политики управления ресурсами. Как посчитать рентабельность бизнеса с точки зрения эффективности использования собственных средств:

ROE = (чистая прибыль за год / собственный капитал) × 100 %.

При вынесении решения о финансировании бизнеса заемными деньгами сравнивают ставку по банковскому кредиту с коэффициентом ROE. Если показатель ROE имеет большую величину, то выдача кредита считается целесообразной и экономически обоснованной. При иных обстоятельствах лучше не привлекать посторонние средства.

7. Рентабельность основных средств (ROFA)

Коэффициент рентабельности основных средств высчитывают для оценки эффекта от их привлечения в экономику предприятия. В понятие «основные средства» входит весь перечень задействованных в производственном процессе объектов, не изменяющих своих первоначальных габаритов. Проще говоря, речь идет:

- о производственных и складских зданиях и сооружениях;

- станках, оборудовании и агрегатах;

- грузовом автотранспорте и погрузочной технике;

- парке легковых автомобилей и транспортных средств для перевозки пассажиров;

- офисной мебели и оргтехнике;

- дорогостоящих инструментах и приспособлениях.

Процент рентабельности бизнеса в значении эффективности применения основных средств рассчитывается:

ROFA = (чистая прибыль / стоимость основных средств) × 100 %.

8. Рентабельность персонала (ROL)

ROL означает отношение чистого дохода, полученного за некий период времени, к общему числу служащих, работающих в компании в указанное время. Так можно оптимально рассчитать число штатных единиц, позволяющее получить максимальную прибыль при минимальных затратах.

Определить данный параметр рентабельности бизнеса можно по формуле:

ROL = (чистая прибыль / количество работников на предприятии).

Вместе с этим коэффициентом специалисты зачастую пользуются другими показателями, более информативными:

- отношением затрат на содержание персонала к прибылям фирмы;

- отношением затрат на содержание определенных филиалов или подразделений к непосредственно их прибыли;

- личной рентабельностью сотрудника – отношением расходов на работника к прибыли, принесенной им в бюджет компании.

Так ROL дает возможность достичь самой максимальной производительности труда, выявляя отделы, которые нужно сократить или расширить.

9. Точка безубыточности

Объясняя, что такое рентабельное предприятие, невозможно обойти важный параметр, именуемый точкой безубыточности. Она означает минимальный объем сбыта, достаточный для покрытия всех издержек производства и реализации продукции. Иными словами, коэффициент служит для расчета рентабельности в бизнесе продаж, позволяющего предприятию работать с нулевым эффектом, без доходов, но и без потерь.

Иногда точка безубыточности называется порогом рентабельности, или break-evenpoint (BEP). Определить нижнюю границу объема реализации, достигая которой бизнес становится доходным, можно по формуле:

BEP = (постоянные затраты) × (выручка) / (выручка) – (переменные затраты).

В итоге точка безубыточности зависит от стоимости единицы продукции и от постоянных и переменных затрат на всех этапах производства и продажи товара. Если изменяются эти параметры, сразу же меняется и сам коэффициент: к примеру, увеличение показателя BEP показывает проблемы в ходе получения прибыли или свидетельствует о росте производственных расходов.

С помощью определения точки безубыточности можно:

- дать оценку запасу прочности предприятия;

- определить проблемы координации бизнес-процессов;

- обосновать целесообразность инвестиций в дело, которое может окупиться значительно позже;

- вычислить стоимость, если объем продаж снизится или возрастет;

- найти значение допустимого порога уменьшения прибыли, не рискуя получить убытки.

Читайте нашу статью «Масштабирование бизнеса как способ выйти на новый уровень».

Простой пример расчета рентабельности бизнеса

Лучше понять предмет можно на простом примере расчета рентабельности бизнес-проекта по упомянутой ранее формуле.

Исходная информация:

- Совокупные затраты (приобретение сырья, аренда, зарплата персонала, материальные ресурсы, ГСМ и т. д.) – 20 млн рублей.

- Совокупная прибыль (выручка) – 24 млн рублей.

Сначала высчитаем прибыль: доход −расход = 4 млн рублей.

Рентабельность = (4 млн рублей/20 млн рублей) × 100 = 20 %

Можно делать такие расчеты за разные периоды – месяц, квартал или год. Удобнее считать уровень рентабельности бизнеса по отдельности для каждой категории товара или каждого филиала компании.

Важно проводить сравнение показателей в динамике, инициировать их повышение. Таким же образом делается отдельный расчет рентабельности активов бизнеса, капиталов, персонала и прочего. Экономический анализ требует серьезных подходов. Он дает возможность выявить у компании слабые места и увеличить ее показатели прибыльности.

Читайте нашу статью «Бизнес-идеи для маленького города: секреты поиска и успешной реализации».

Факторы, влияющие на показатели рентабельности бизнеса

Разумеется, предприниматель стремится выстроить высокорентабельный успешный бизнес. Но решить подобную задачу, опираясь на простой бизнес-план и рентабельность производства, невозможно, потому что на каждый из указанных показателей оказывает влияние большое количество различных факторов, как внешних, так и внутренних.

Внешние включают:

- Географическое положение. Региональная специфика оказывает значительное воздействие на ценовую политику, проводимую предприятием, а степень его удаленности от подрядчиков и потребителей предопределяет величины складских и транспортных расходов.

- Интенсивность конкуренции. Наценки на производимый товар и прибыль компании зависят от степени активности конкурирующих фирм и наличия демпинга.

- Конъюнктуру рынка. Как правило, стоимость товара зависит от общего состояния дел в отрасли, покупательной способности потребителей и спроса на данную категорию товара.

- Налоговую политику. Ясно, что сумма начисленных налогов прямо влияет на чистый доход фирмы.

- Политическую ситуацию. Политические факторы влияют на изменение цен на импортное сырье, из-за них открывается или закрывается доступ к зарубежным рынкам.

- Тарифы контрагентов. На объемы накладных расходов оказывает влияние стоимость услуг, предоставляемых компании контрагентами.

- Цены на сырьевые материалы. В себестоимость товара включается стоимость сырья и материалов, используемых в производстве.

Внутренние факторы, влияющие на рентабельность бизнеса, бывают производственными и непроизводственными.

К непроизводственным факторам относятся:

- Эффективность логистики. Затраты предпринимателя обусловлены правильной и эффективной организацией доставки сырьевых материалов и готовой продукции предприятия.

- Эффективность маркетинга. От того, как организована реклама, и от добротности рекламных материалов зависят затраты на привлечение каждого клиента.

- Природоохранные мероприятия. Затраты компании увеличиваются, если требуется проведение мероприятий с целью нейтрализации или предотвращения последствий воздействия на окружающую среду.

- Условия труда. Обеспечение работников необходимыми инфраструктурными условиями увеличивает производительность труда и снижает себестоимость продукции.

- Финансовая политика компании. На доход компании определенным образом влияют величина наценок на товары, услуги и сырье и наличие скидок или акций.

- Деловая репутация предприятия. От лояльности поставщиков и клиентов изменяется итоговый доход производителя.

В заключение познакомимся со списком производственных факторов, которые в значительной мере влияют на эффективность бизнеса в России:

- Объем товарооборота. Увеличение объема продаж с сохранением неизменной наценки позволяет компании получить больший доход.

- Структура товарооборота. Включение в ассортимент новых позиций увеличивает число клиентов из-за разрастания целевой аудитории, а усовершенствование товара позволяет повысить наценку.

- Организация процесса сбыта. Существенно увеличить объем продаж можно при использовании самых современных и прогрессивных методик реализации.

- Количественные и качественные характеристики кадрового состава. Безубыточность производства напрямую зависит от привлечения к работе достаточного числа квалифицированного, обученного персонала.

- Производительность труда. При повышении производительности труда снижается процент накладных расходов на выпускаемую единицу товара.

- Уровень материально-технического обеспечения. Предприятие, укомплектованное новейшим оборудованием, без усилий расширяет товарооборот. Соответственно, от износа основных фондов этот процесс тормозится.

Читайте нашу статью «Точка безубыточности: 4 наглядных примера расчета».

Как повысить рентабельность бизнеса

Иной раз в результате анализа требуется принимать принципиальные управленческие решения. Определить способ повышения рентабельности нельзя, не разобравшись с факторами ее колебания. Поэтому требуется проанализировать показатели за отчетный период, а по необходимости и предыдущий. Как правило, базисным считается прошедший квартал или год, в котором наблюдалась стабильно высокая выручка. Далее требуется сравнить оба коэффициента в динамике.

При решении проблемы повышения рентабельности бизнеса и способов заработать используются разные методы увеличения дохода:

- Повышение качества товаров или услуг, упаковочного материала. Для этого требуется модернизация и переоснащение производственного оборудования. Первоначально потребуются серьезные инвестиции, которые можно окупить, экономя ресурсы, снижая количество сырья или назначая доступную для потребителя цену. Можно рассмотреть возможность приобретения оснастки в лизинг.

- Улучшение свойств своего товара, что привлечет новых клиентов и поможет повысить конкурентоспособность фирмы.

- Разработка эффективной маркетинговой политики для бизнес-проекта, привлечение квалифицированных управленцев. У крупных компаний, как правило, имеется отдел маркетинга, анализирующий рынок, проводящий рекламные акции, ведущий поиск прибыльных ниш.

- Снижение расходов на оплату труда. Крупные фирмы не практикуют сокращение штата, а перемещают его в регионы с недорогой рабочей силой.

- Снижение себестоимости различными способами, чтобы достойно конкурировать на рынке, не снижая качество товара.

Предприниматель должен найти баланс среди предложенных методик, чтобы достичь устойчивого положительного результата и поддерживать показатели производства на надлежащем уровне.