Содержание

- Учет резервов предстоящих расходов на отпуска, претензии и иски

- Счет учета

- Резерв предстоящих расходов на оплату отпусков

- Учет резерва на оплату отпусков

- Резерв расходов по претензионным требованиям и искам

- Резервы по претензионным требованиям и искам в учете

- Резервы в налоговом учете

- Решение о формировании резервов

- Доходы и расходы будущих периодов

- «Отпускной» резерв: порядок формирования и использования

- Способы определения величины «отпускного» резерва

- Учет формирования и использования резервов

- Для чего нужен резерв отпусков

- Кто обязан формировать резерв отпусков

- С какой периодичностью это делать

- Как считать резерв отпусков

- Методика 1: персонифицированный расчет

- Пример расчета по методике 1

- Методика 2: расчет по учреждению

- Пример расчета по методике 2

- Методика 3: по категориям работников

- Пример расчета по методике 3

- Как отразить в учете

- Как рассчитать резерв отпусков на 2019 год: пример

- Расчет резерва на отпуск в бухгалтерском учете

- Как посчитать резерв на отпуск: формула первая

- Как рассчитывается резерв на отпуск: второй способ

- Как рассчитать резерв на отпуск на 2019 год: третий способ

- Расчет резерва отпусков на 2019 год: пример

- Резервы предстоящих расходов. Как организовать бухгалтерский учет?

- Порядок формирования резерва на оплату отпусков работников

- Расчет резерва на оплату отпусков (2018)

- Вариант № 1. Расчет резерва исходя из среднего дневного заработка каждого работника.

- Вариант № 2. Расчет резерва исходя из среднего дневного заработка каждой группы работников.

- Вариант № 3. Расчет резерва на оплату отпусков исходя из итогов прошлого года.

- Бухгалтерские проводки для резерва отпусков

- Расчет резерва отпусков в налоговом учете

- Корректировка резерва на оплату отпусков

- Обзор последних изменений по налогам, взносам и зарплате

- Правила расчета резерва на оплату отпусков в бухучете

Учет резервов предстоящих расходов на отпуска, претензии и иски

Каждый год учреждение планирует свои расходы. Но в деятельности могут возникать непредвиденные обстоятельства.

Например, судебные процессы или отпуска, увольнение сотрудников, расходы на выплату отпускных за накопленные сотрудником дни.

Чтобы знать необходимое количество средств для таких выплат, создайте резерв предстоящих расходов. Это поможет избежать нехватки средств и обосновать дополнительное финансирование для различных непредвиденных выплат.

Счет учета

Резервы предстоящих расходов формируйте на счете 401.60. Сумма на этом счете имеет оценочное значение, поэтому ее нужно скорректировать в сроки, установленные учетной политикой.

В учетной политике также закрепите аналитические коды в счете по видам резервов. Например, для резерва на выплату отпусков – счет 401.61, для резерва на выплату по искам – счет 401.63.

Помните: используйте их только на те затраты, на которые они были созданы.

На заметку:

Резерв предстоящих расходов на оплату отпусков

Организация планирует сумму на выплату отпускных по графику отпусков. Но количество отпусков может измениться. Сотрудник перенесет отпуск, уволится, или придет новый сотрудник. Поэтому безопаснее создать годовой резерв и определить сумму ежемесячных отчислений в туда. Способы расчета:

- При небольшой численности работников используйте метод расчета по каждому сотруднику:

|

Резерв отпусков |

= |

Количество не использованных сотрудником дней отпуска |

× |

Средний дневной заработок сотрудника |

- Если в работодателя большая численность, рассчитывайте по формуле:

|

Резерв отпусков |

= |

Общее количество неиспользованных дней отпуска |

× |

Средняя зарплата сотрудников |

Сумму страховых взносов рассчитайте путем умножения полученной суммы на 30,2 процента.

Выбранный метод расчета и периодичность отчисления отразите в учетной политике.

Полезный материал в статье

Порядок расчета резервов по отпускам

Порядок расчета резервов по отпускам

Учет резерва на оплату отпусков

Резерв на оплату отпусков в бухгалтерском учете отразите следующими проводками:

|

Бухгалтерская запись |

Документальное оформление |

||

|

Дебет |

Кредит |

||

|

Формирование |

|||

|

на отпускные |

КРБ.1.401.20.211 КРБ.1.109.ХХ.211 |

КРБ.1.401.61.211 |

Бухгалтерская справка (ф. 0504833) |

|

на страховые взносы |

КРБ.1.401.20.213 КРБ.1.109.ХХ.213 |

КРБ.1.401.61.213 |

|

|

Использование |

|||

|

Начислены расходы (расчеты по обязательствам), на которые ранее был создан резерв: |

|||

|

– по выплате отпускных |

КРБ.1.401.61*.211 |

КРБ.1.302.11.730 |

Табель учета рабочего времени (ф. 0504421) |

|

– по выплате страховых взносов на: |

КРБ.1.401.61*.213 |

||

|

– социальное страхование |

КРБ.1.303.02.730 |

||

|

– страхование от несчастных случаев |

КРБ.1.303.06.730 |

||

|

– медицинское страхование |

КРБ.1.303.07.730 |

||

|

– пенсионное страхование |

КРБ.1.303.10.730 |

||

* Счет 401.60 приведен с аналитикой 401.61

X – аналитический код группы синтетического счета объекта учета.

ХХ – соответствующие группа и вид кода синтетического счета.

Типовые проводки для бюджетных учреждений. Резервы предстоящих расходов

Вас может заинтересовать:

Резерв расходов по претензионным требованиям и искам

Учреждение несет дополнительные расходы, если решит оспорить предъявленные к нему штрафы, пени, иски, ущербы, возможны судебные издержки. Также возможно, что госучреждению придется сделать выплаты по судебным решениям в пользу истца. Поэтому Минфин России обязывает учреждения создавать резерв по претензионным требованиям и искам.

Порядок расчета и периодичность пополнения отразите в учетной политике.

Способы расчета:

|

Резерв по претензионным требованиям |

= |

Штрафы |

+ |

Пени |

Для случаев выплат по компенсациям от причиненного ущерба (в т. ч. по ГПД) и ожидаемым судебным затратам применяйте формулу:

|

Резерв по претензионным требованиям |

= |

Ущерб |

+ |

Судебные издержки |

Читайте в Системе Госфинансы:

Резервы по претензионным требованиям и искам в учете

В бюджетном учете казенных учреждений формирование резервов по претензионным требованиям и искам отразите проводками:

|

Бухгалтерская запись |

Первичные документы |

||

|

Дебет |

Кредит |

||

|

Формирование |

|||

|

Резерв для оплаты обязательств по претензиям, предъявленным в адрес учреждения (в т. ч. оспариваемым в судебном порядке) |

КРБ.1.401.20.290 |

КРБ.1.401.63.290 |

Бухгалтерская справка (ф. 0504833) |

|

Использование |

|||

|

Начислены расходы (расчеты по обязательствам), на которые ранее был создан резерв: |

|||

|

– при выплате по претензионным требованиям (искам) |

КРБ.1.401.63*.290 КРБ.1.302.91.730 |

КРБ.1.401.63.290 КРБ.1.302.91.730 |

Бухгалтерская справка (ф. 0504833) |

|

– по оплате других обязательств, в том числе признанных в судебном порядке, за счет резерва, созданного на эти цели |

КРБ.1.401.60.2001 |

КРБ.1.302.ХХ.730 |

|

* Счет 401.60 приведен с аналитикой 401.63.

X – аналитический код группы синтетического счета объекта учета.

ХХ – соответствующие группа и вид кода синтетического счета.

1 В разрезе КОСГУ.

Резервы в налоговом учете

Государственные (муниципальные) учреждения могут создавать резервы предстоящих расходов, связанных с ведением деятельности, приносящей доход (п. 1 ст. 267.3 НК РФ). Перечень расходов, в отношении которых он может быть создан, не конкретизирован. Поэтому учреждению нужно самостоятельно определить и закрепить в учетной политике виды расходов, в отношении которых будут созданы резервы предстоящих расходов.

Для отдельных видов расходов предусмотрен специальный порядок формирования резервов, а именно:

- на оплату отпусков (ст. 324.1 НК РФ);

- на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ);

- на выплату вознаграждений по итогам работы за год (ст. 324.1 НК РФ);

- на ремонт основных средств (ст. 324 НК РФ);

- на гарантийный ремонт и гарантийное обслуживание (ст. 267 НК РФ);

- на социальную защиту инвалидов (ст. 267.1 НК РФ);

- на НИОКР (ст. 267.2 НК РФ).

Решение о формировании резервов

Налоговый кодекс РФ не содержит положений, которые обязывают учреждения формировать резервы предстоящих расходов в порядке, установленном указанными статьями.

Таким образом, учреждение может самостоятельно решить, в каком порядке формировать их для целей налогового учета в данной ситуации – предусмотренном для некоммерческих организаций или в специальном порядке для отдельных видов расходов. Формирование двух резервов в отношении одних и тех же расходов неправомерно.

Такие разъяснения содержатся в письме Минфина России от 28 мая 2012 г. № 03-03-06/4/53.

Доходы и расходы будущих периодов

Доходы и расходы будущих периодов учреждения учитывают обособленно. Узнайте из подборки, какие операции относить к будущим периодам, как их правильно учесть и отразить в отчетности.

Как учесть доходы будущих периодов

Доходы будущих периодов возникают у бюджетных и автономных учреждений, когда они подписывают с учредителем соглашение о субсидии на госзадание на следующий год. Также учреждение получает доход будущих периодов, если:

- продает имущество в рассрочку;

- выполняет для заказчиков поэтапные работы (например, строительные);

- продает абонементы (в бассейн, в спортзал и т. п.);

- выращивает на продажу продукцию земледелия и животноводства (приплод, привес, прирост животных).

Всю сумму дохода будущих периодов сначала отразите на одноименном счете 401.40. В следующем году сумму постепенно списывайте в текущие доходы на счет 401.10. Если в конце года на счете 401.40 остались доходы будущих периодов, на финрезультат прошлых лет их не списывайте.

На заметку:

Что отнести на расходы будущих периодов

У учреждения возникают такие расходы:

- оплата подписки на газеты и журналы;

- страховая премия по договорам страхования (например, КАСКО, ОСАГО);

- взносы на капремонт многоквартирных домов;

- плата за сертификат ключа ЭЦП;

- плата за пользование неисключительными правами (сайтом, компьютерной программой, справочной системой и т. п.).

Все они расходы будущих периодов. Такие затраты списывайте в текущий результат постепенно – в течение нескольких отчетных периодов. Если расход, который относится к будущим периодам, спишете сразу, он исказит текущую отчетность.

До того пока не наступит срок списания будущих расходов, учитывайте их обособленно – на счете 401.50 «Расходы будущих периодов». Сначала отразите на счете всю сумму таких затрат. Затем ее постепенно списывайте в текущий результат – на счет 401.20 или 109.00.

«Отпускной» резерв: порядок формирования и использования

Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Формировать резерв на оплату отпусков должны все без исключения учреждения, независимо от источника финансового обеспечения данных выплат. Делается это в целях равномерного отнесения расходов на финансовый результат учреждения. О том, как рассчитать резерв отпусков и отразить в учете его создание и использование, поговорим далее.

Способы определения величины «отпускного» резерва

Порядок формирования резерва на оплату отпусков (методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики (п. 302.1 Инструкции № 157н).

Для расчета «отпускного» резерва можно использовать рекомендации Минфина, приведенные в Письме от 20.05.2015 № 02-07-07/28998 (далее – Письмо № 02-07-07/28998). В нем предлагается оценочное обязательство в виде резерва расходов на оплату отпусков за фактически отработанное время определять на последний день расчетного периода (месяца, квартала, года) исходя из представленных кадровой службой сведений о количестве дней неиспользованного отпуска по всем сотрудникам на указанную дату.

При этом формировать резерв следует отдельно по обязательствам:

-

на оплату отпусков работникам за фактически отработанное ими время;

-

на уплату начисленных с отпускных сумм страховых взносов на обязательное социальное страхование, обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В письме также приведены следующие методики определения резерва на оплату отпусков и страховых взносов.

Методика 1.

Расчет производится персонифицированно (индивидуально) по каждому сотруднику:

Резерв отп. = К x ЗП;

Резерв стр. взн. = К x ЗП x С, где:

К – количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗП – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату вычисления резерва;

С – ставка страховых взносов (здесь и далее).

Методика 2.

Расчет производится по учреждению в целом:

Резерв отп. = К x ЗПср;

Резерв стр. взн. = К x ЗПср x С, где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗПср – средняя заработная плата по всем сотрудникам учреждения в целом.

Методика 3.

Расчет осуществляется по отдельным категориям сотрудников (группам персонала):

Резерв отп. = К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3;

Резерв стр. взн. = (К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3) x С, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска каждой категории сотрудников (группы персонала);

ЗПср1, ЗПср2, ЗПср3 – средняя зарплата, рассчитанная по каждой категории сотрудников (группе персонала).

Пример 1.

Учетной политикой учреждения предусмотрено определение «отпускного» резерва по методике 2 на последний день каждого месяца исходя из представленных кадровой службой сведений о количестве дней неиспользованного отпуска по всем сотрудникам на указанную дату. По состоянию на 31.07.2019 общее количество не использованных работниками отпусков в целом по учреждению составляет 180 дн., среднедневная зарплата равна 850 руб.

Величина создаваемого резерва будет включать суммы:

-

на оплату отпусков – 153 000 руб. (180 дн. х 850 руб.);

-

на оплату страховых взносов, начисляемых с суммы отпускных, – 46 206 руб. (153 000 руб. х 30,2%).

Общая сумма сформированного резерва составит 199 206 руб. (153 000 + 46 206).

Учет формирования и использования резервов

Согласно п. 302.1 Инструкции № 157н информация о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения, в частности по выплате отпускных сотрудникам за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование, отражается на счете 0 401 60 000 «Резервы предстоящих расходов».

В целях отражения указанных обязательств на счетах санкционирования расходов применяется счет 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)» (п. 308, 309 Инструкции № 157н).

В силу положений инструкций № 162н, 174н, 183н создание резерва на оплату отпусков оформляется следующими бухгалтерскими записями:

|

Казенные учреждения |

Бюджетные и автономные учреждения |

||

|

Сформирован резерв на оплату отпусков |

|||

|

1 401 20 211 (213) |

1 401 60 211 (213) |

0 401 20 211 (213) |

0 401 60 211 (213) |

|

Отражены отложенные обязательства в сумме сформированного резерва* |

|||

|

1 501 93 211 (213) |

1 502 99 211 (213) |

0 506 90 211 (213) |

0 502 99 211 (213) |

* Уточнение ранее сформированного резерва отражается на дату его расчета дополнительной бухгалтерской записью (увеличение ранее сформированного резерва) или записью, оформленной по способу «красное сторно» (уменьшение ранее сформированного резерва) (Письмо № 02-07-07/28998).

Расходы по оплате отпуска признаются в учете за счет суммы созданного резерва, то есть резерв должен использоваться только на покрытие тех затрат, в отношении которых он изначально создавался (п. 302.1 Инструкции № 157н).

В бухгалтерском учете операции по использованию «отпускного» резерва отразятся следующими проводками:

|

Казенные учреждения |

Бюджетные и автономные учреждения |

||

|

Начислена оплата отпуска за счет резерва… |

|||

|

…по выплатам работникам |

|||

|

1 401 60 211 |

1 302 11 737 |

0 401 60 211 |

0 302 11 737 |

|

…по страховым взносам |

|||

|

1 401 60 213 |

1 303 хх 731 |

0 401 60 213 |

0 303 хх 731 |

|

Принято обязательство на текущий год по оплате отпусков за счет отложенных обязательств… |

|||

|

…по выплатам работникам |

|||

|

1 502 99 211 |

1 502 11 211 |

0 502 99 211 |

0 502 11 211 |

|

1 501 13 211 |

1 501 93 211 |

0 506 10 211* |

0 506 90 211* |

|

…по страховым взносам |

|||

|

1 502 99 213 |

1 502 11 213 |

0 502 99 213 |

0 502 11 213 |

|

1 501 13 213 |

1 501 93 213 |

0 506 10 213* |

0 506 90 213* |

|

Уменьшены ранее принятые обязательства текущего года на сумму принятых обязательств за счет отложенных обязательств на оплату отпуска (способом «красное сторно»)**… |

|||

|

…по выплатам работникам |

|||

|

1 501 13 211 |

1 502 11 211 |

0 506 10 211 |

0 502 11 211 |

|

…по страховым взносам |

|||

|

1 501 13 213 |

1 502 11 312 |

0 506 10 213 |

0 502 11 213 |

* Данные корреспонденции счетов приведены по аналогии с записями, предусмотренными абз. 8 п. 134 Инструкции № 162н, с применением счета 0 506 10 000 «Право на принятие обязательств на текущий финансовый год». Предлагаем закрепить их в учетной политике учреждения.

** В начале года казенные учреждения принимают обязательства по заработной плате и начислениям на заработную плату в объеме утвержденных годовых ЛБО, а бюджетные и автономные учреждения – в объеме плановых назначений (Письмо Минфина РФ от 21.01.2013 № 02-06-07/155). Поэтому при принятии обязательств по оплате отпуска за счет резерва на эту сумму необходимо уменьшить ранее принятые обязательства (Письмо № 02-07-07/28998, п. 1.2.3 приложения к Письму Минфина РФ № 02-07-07/21798, Федерального казначейства № 07-04-05/02-308 от 07.04.2017).

При превышении суммы отпускных над величиной сформированного резерва операции по начислению оплаты отпуска за проработанное время будут отражаться в учете без применения счетов 0 401 60 000, 0 502 99 000 следующими корреспонденции:

|

Казенные учреждения |

Бюджетные и автономные учреждения |

||

|

Начислена оплата отпуска… |

|||

|

…по выплатам работникам |

|||

|

1 401 20 211 |

1 302 11 737 |

0 401 20 211 |

0 302 11 737 |

|

…по страховым взносам |

|||

|

1 401 20 213 |

1 303 хх 731 |

0 401 20 213 |

0 303 хх 731 |

|

Принято обязательство на текущий год по оплате отпусков… |

|||

|

…по выплатам работникам |

|||

|

1 501 13 211 |

1 502 11 211 |

0 506 10 211 |

0 502 11 211 |

|

…по страховым взносам |

|||

|

1 501 13 213 |

1 502 11 213 |

0 506 10 213 |

0 502 11 213 |

Пример 2.

Бюджетное учреждение культуры формирует резерв на оплату отпусков по КВФО 4 на последнее число каждого квартала. На конец II квартала текущего года сумма такого резерва составила:

-

по выплатам работникам – 250 000 руб.;

-

по уплате страховых взносов с суммы отпускных – 75 500 руб.

В июле за счет резерва на оплату отпусков были начислены отпускные в сумме 120 000 руб. и страховые взносы с них – 36 240 руб., в том числе в ПФР (22%) – 26 400 руб., ФСС (2,9%) – 3 480 руб., ФФОМС (5,1%) – 6 120 руб., «на травматизм» (0,2%) – 240 руб.

Данные операции отразятся в бухгалтерском учете следующим образом:

>Инструкция: как рассчитать резерв отпусков

Для чего нужен резерв отпусков

ТК РФ дает всем работникам право на ежегодный оплачиваемый отпуск. Поэтому каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Бюджетники планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Период, в течение которого работник может отдыхать, прямо пропорционален отработанному времени: чем дольше трудится сотрудник, тем больше будет отпускных дней. За месяц набегает примерно 2 дня. Компенсация за неиспользованные работником отпускные дни выплачивается при увольнении. Рассчитать период и размер компенсации можно с помощью онлайн-калькулятора на нашем портале.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Такой запас создается в текущем периоде, а используется в будущем. Например, резерв отпусков на 2019 год нужно было сформировать в 2018 году. А в текущем работодатели резервируют деньги на 2020 год.

Кто обязан формировать резерв отпусков

Создавать резерв предстоящих расходов на оплату отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для тех, кто работает по упрощенке. Обязанности прописаны:

- в пункте 3 ПБУ 8/2010;

- статьях 4 и 5 402-ФЗ от 06.12.2011.

С какой периодичностью это делать

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. Поэтому на отчетную дату объем зарезервированных денег должен равняться той сумме, которую пришлось бы выплатить работникам, если бы они одновременно ушли в отпуск. А вот отчетной датой может быть:

- конец каждого месяца;

- конец каждого квартала;

- конец года.

Первый из перечисленных вариантов — последнее число месяца — точнее всего отражает текущее положение вещей, но при этом является наиболее трудоемким. Последний — 31 декабря — самый простой, но и наименее информативный. Воспользоваться им могут только те организации, которые отчитываются только по итогам года. Специалисты считают, что оптимальным вариантом будет формировать резерв отпусков в последний день каждого квартала.

Бюджетная организация вправе сама выбрать удобный подход, после чего решение нужно закрепить в учетной политике.

Как считать резерв отпусков

Минфин предложил три методики расчета. Они изложены в приложении 3 к Письму Минфина России от 20.05.2015 № 02-07-07/28998:

- По каждому сотруднику.

- По всей организации.

- По группам персонала.

Подходящий вариант бюджетная организация тоже выбирает сама и закрепляет его в учетной политике.

Методика 1: персонифицированный расчет

Если организация решает считать отпускной резерв по каждому сотруднику, используется такая формула:

РО = К × ЗП,

где:

- РО — резерв отпусков;

- К — остаток неиспользованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

ВАЖНО! Во всех трех случаях все данные берутся на день расчета.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

Рсв = К × ЗП × С,

где:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которую нужно зарезервировать для оплаты отдыха.

Пример расчета по методике 1

Предположим, в организации числятся три работника, данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Страховые взносы = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020 рублей.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого нужно зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20 рублей.

Методика 2: расчет по учреждению

В этом случае используется такая формула:

РО = К × ЗПср,

где:

- К — суммарный остаток неиспользованных всеми работниками дней отдыха;

- ЗПср — средняя заработная плата по учреждению.

Сумму страховых взносов определяем так:

Рсв = К × ЗПср × С.

Пример расчета по методике 2

Допустим, у сотрудников учреждении накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000 рублей.

Суммарная ставка также 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850 рублей.

Итого нужно зарезервировать 675 000 + 203 850 = 878 850 рублей.

Методика 3: по категориям работников

Самая сложная формула, выглядит она так:

РО = К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3,

где:

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Рсв = (К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3) × С.

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000 рублей.

Суммарная ставка также 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680 рублей.

Итого нужно зарезервировать 840 000 + 253 680 = 1 093 680 рублей.

Как отразить в учете

В бюджетном учете начисление резерва на оплату отпусков и все другие операции с ним отражаются такими корреспонденциями счетов:

Как рассчитать резерв отпусков на 2019 год: пример

В статье вы узнаете:

- Когда бухгалтеру создавать резерв на отпуск

- Три способа расчета резерва

- Пример, как рассчитать резерв отпусков на 2019 год

Резерв предстоящих расходов на оплату отпусков в 2019 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет. Создавая резерв, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Расчет резерва на отпуск в бухгалтерском учете

Расчет резерва отпусков на 2019 год создается на отчетную дату. Компания может сама их выбирать.

| Отчетная дата | |

| последнее число каждого месяца | Этот вариант наиболее предпочтительный, но и более трудоемкий |

| последнее число каждого квартала | По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным |

| 31 декабря | Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года |

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей учетной политике

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей учетной политике.

Рассмотрим несколько способов определения величины резерва. В отдельной статье читайте про правила расчета отпускных.

Как посчитать резерв на отпуск: формула первая

Резерв рассчитывается исходя из среднего дневного заработка каждого сотрудника.

Для этого на каждую отчетную дату (конец месяца, квартала или года) для каждой группы работников необходимо сделать следующее:

- Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый, на который имеет право каждый работник на эту отчетную дату.

- Рассчитать средний дневной заработок каждого работника. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

- Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Неиспользованные дни отпуска Х средний дневной заработок Х (1+ тариф страховых взносов / 100%)

Полученная величина и будет суммой резерва по каждой конкретной группе на отчетную дату.

Читайте также: Расчет отпускных в 2020 году: показатели

Как считать стаж для дополнительного отпуска. Частный случай.

«Вредный» стаж для отпуска

Как рассчитывается резерв на отпуск: второй способ

Порядок расчета суммы резерва может быть упрощен путем определения среднего заработка не конкретного работника, а всех сотрудников компании или по группам.

В этом случае для определения величины резерва необходимо:

1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый, на который имеют право все сотрудники на отчетную дату.

2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Зарплата всем работникам за период / Количество дней / Число работников

3. Определить сумму резерва по каждой группе работников по формуле:

Средний дневной заработок по каждой группе Х Тариф по страховым взносам Х Число дней отпуска

4. Сложить по всем группам посчитанную величину резерва.

Как и в первом способе, найденная сумма будет величиной резерва на оплату отпусков по каждой конкретной группе на отчетную дату.

Читайте также: Расчет среднего заработка в 2019 году для декретного отпуска: пример

Как рассчитать резерв на отпуск на 2019 год: третий способ

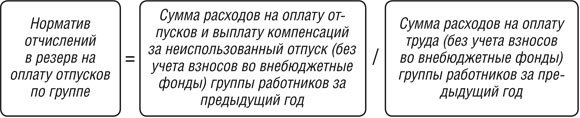

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Для этого нужно:

1. На 31 декабря предыдущего года определить норматив отчислений в резерв на оплату отпусков по группе сотрудников по формуле:

Сумма расходов на отпуска и выплату компенсаций за предыдущий год / Сумма расходов на оплату труда за предыдущий год

Этот норматив не будет изменяться в течение всего текущего года, даже если компания будет корректировать величину ррезерва каждый месяц или квартал.

2. На каждую отчетную дату текущего года рассчитывать сумму отчислений в резерв по группе работников по формуле:

(Сумма зарплаты в текущем периоде + Сумма страховых взносов) Х Норматив отчислений в резерв на оплату отпусков

3. Сложить по всем группам найденную величину резерва на оплату отпусков.

Читайте также: Расчет отпускных на примерах

Расчет резерва отпусков на 2019 год: пример

В ООО «Ромашка» на конец года осталось 54 неиспользованных дня отпуска по 14 сотрудникам. Тариф страховых взносов — 30%. Суммарная заработная плата составила 5 670 000 рублей. Воспользуемся формулой из первого способа расчета, но посчитаем резерв сразу для всех работников.

Рассчитаем резерв:

1. Среднедневная зарплата: 5 670 000 руб. / 12 мес./ 29,3 / 14 человек = 1151,88 рублей.

2. Резерв на оплату отпусков: 1151, 55 руб. Х 54 дня Х (1 + 0,3) = 80 838,81 рублей

срок сдачи рсв за 3 квартал 2018 года

Резервы предстоящих расходов. Как организовать бухгалтерский учет?

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Например, согласно трудовому законодательству с каждым отработанным месяцем увеличивается число календарных дней отпуска, которые «заработал» сотрудник (ст. 114, ст. 122, абз. 5 ч. 2 ст. 137 ТК РФ). Эти дни отпуска необходимо будет оплатить при любых обстоятельствах или путем начисления «отпускных», или при выплате денежной компенсации за неиспользованный отпуск, но в момент возникновения у работника соответствующего права невозможно точно определить размер обязательств и время их исполнения. Дело в том, что точная сумма «отпускных» или денежной компенсации может быть определена только при издании соответствующего приказа.

До недавнего времени применяемая организациями госсектора методология бухгалтерского учета не предусматривала учетных инструментов, позволяющих обобщать информацию по отложенным обязательствам – обязательствам, неопределенным по величине и (или) времени исполнения. Соответственно, на основании данных бухгалтерского учета и отчетности невозможно было планировать доходы и расходы организаций госсектора с учетом объема этих обязательств.

Ситуация изменилась после внесения изменений в Инструкцию по применению Единого плана счетов (далее – Инструкция) (приказ Минфина России от 29 августа 2014 г. № 89н). Поправки действуют чуть больше месяца – они вступили в силу 16 ноября. Их суть заключается в следующем.

Во-первых, введен новый счет 401 60 «Резервы предстоящих расходов» для обобщения информации о состоянии и движении сумм, зарезервированных по отложенным обязательствам (п. 302.1 Инструкции).

Во-вторых, одновременно с отражением операций с резервами на балансовых счетах сумма отложенных обязательств будет учитываться на счетах санкционирования расходов. Для этого предусмотрены новые счета, позволяющие отразить в учете в оценочном (расчетном) значении принятое обязательство, период исполнения которого на день отражения в учете определить не представляется возможным: 500 90 «Санкционирование на иные очередные годы (за пределами планового периода)» и 502 09 «Отложенные обязательства».

Однако новые положения Инструкции дают ответы далеко не на все вопросы, которые возникают у организаций госсектора в связи с появлением новых объектов учета – резервов предстоящих расходов и отложенных обязательств. До выхода федерального стандарта по учету отложенных обязательств и каких-либо методических рекомендаций (указаний) Минфина России многие проблемы организациям госсектора придется урегулировать непосредственно в своей учетной политике. Разберем основные вопросы, связанные с формированием и учетом резервов предстоящих расходов.

Вопрос 1. Для чего формируются резервы предстоящих расходов?

На сегодняшний день можно выделить следующие цели формирования резервов в бухгалтерском (бюджетном) учете:

1Экономически обоснованное формирование себестоимости (финансового результата). 2Отражение информации по объему отложенных обязательств, требования по которым с высокой степенью вероятности будут предъявлены организации госсектора. 3 Сближение российских стандартов бухгалтерского учета для организаций госсектора с положениями Международных стандартов финансовой отчетности для общественного сектора (МСФО ОС). В параграфе 16 МСФО ОС 19 «Резервы, условные обязательства и условные активы» дано определение резерва как обязательства, неопределенного по величине или времени исполнения, а в параграфе 22 этого же стандарта указаны условия признания резервов.

При этом следует отличать резервы предстоящих расходов, отражаемые в бухгалтерском учете, от резервов, создаваемых в целях налогового учета. Последние, как правило, создаются в целях уменьшения налогооблагаемой базы по налогу на прибыль в том периоде, в котором у организации «не хватает» расходов.

Вопрос 2. Должен ли остаток резерва быть полностью обеспечен остатком денежных средств на лицевом счете или в кассе?

Такого требования действующее законодательство не содержит. Однако отражение в учете и отчетности объема резервов (отложенных обязательств) позволит руководителям организаций госсектора более качественно и эффективно планировать финансово-хозяйственную деятельность. В организации должно быть понимание, за счет какого «доходного» источника будет исполняться то или иное отложенное обязательство. Например, возможно принять решение о «резервировании» остатков средств субсидии на выполнение государственного (муниципального) задания по итогам года, а также средств от приносящей доход деятельности в каком-либо процентном соотношении к объему принятых отложенных обязательств.

Кроме того, информация об отложенных обязательствах позволит главным распорядителям (распорядителям) бюджетных средств (органам, осуществляющим функции и полномочия учредителей) более качественно планировать объемы лимитов бюджетных обязательств и субсидий, которые будут доводиться до подведомственных организаций.

Вопрос 3. Обязательно ли создавать резервы предстоящих расходов?

Прямого ответа на этот вопрос в новой редакции Инструкции нет – согласно п. 302.1 Инструкции виды формируемых резервов учреждение устанавливает самостоятельно, в рамках учетной политики. Более того, положения п. 302 Инструкции позволяют сделать вывод о том, что по ряду расходов резервы могут не создаваться.

Вместе с тем, отсутствие в отчетности информации об отложенных обязательствах, подлежащих учету в качестве резервов предстоящих расходов, в случае их существенности делает эту отчетность неполной. Поэтому, учитывая позицию специалистов Минфина России, по согласованию с главным распорядителем (распорядителем) бюджетных средств (органом, осуществляющим функции и полномочия учредителя) уже в 2014 году организациям госсектора желательно создать и отразить в годовой отчетности резервы:

- на оплату отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, включая платежи на обязательное социальное страхование;

- по предъявленным организации исковым требованиям, а также по оспариваемым организацией обязательствам по уплате налогов;

- по расходам, связанным с проведением реорганизации (резерв может отражаться в учете в момент принятия решения о реорганизации).

В 2015 году работа по формированию резервов может быть продолжена. В частности, во многих организациях достаточно остро стоит вопрос о необходимости создания резервов по расходам, связанным с утилизацией различного оборудования.

Вопрос 4. Как определить сумму резерва?

Методы оценки отложенных обязательств определяются учетной политикой организации госсектора (п. 302.1 Инструкции). Сумма резерва (отложенного обязательства) всегда является оценочной величиной – ее невозможно точно определить, то есть она признается в предполагаемой оценке. Поэтому на сегодняшний день организация вправе разработать любую методику расчета резерва. Главное, чтобы эта методика, как бы проста или сложна она ни была, являлась экономически обоснованной. При этом размер резерва ничем не ограничивается.

Рассмотрим несколько вариантов расчета резерва на оплату отпусков. При большой численности работников или если разница между начислениями отдельным категориям работников несущественна, возможен вариант расчета исходя из общего фонда оплаты труда за 12 месяцев. Тогда величину оценочного обязательства можно определить по формуле:

ФОТ / (12 х 29,3 х Ч) х N,

где:

ФОТ – общая сумма (фонд) оплаты труда за предшествующие 12 месяцев;

Ч – среднесписочная численность сотрудников;

N – общее количество причитающихся сотрудникам дней отпуска (такая информация может быть предоставлена кадровой службой).

Другой вариант – ежемесячное «отчисление средств» в резерв. В этом случае средний заработок определяется исходя из фактически начисленного ФОТ за месяц и количества календарных дней в нем, умноженного на количество причитающихся работнику дней отпуска за отработанный месяц. Например, при определении оценочного обязательства по отпускам за декабрь 2014 года формула будет следующей:

ФОТ / 31 день х n,

где:

n — число причитающихся работнику дней отпуска за отработанный месяц.

Вопрос 5. Чем отличается резерв предстоящих расходов от расходов будущих периодов?

В составе расходов будущих периодов отражаются уже осуществленные (начисленные) учреждением затраты – их сумма точно определена, но эти затраты относятся к одному или нескольким периодам, следующим за отчетным, поэтому они не признаются единовременно. Сумма резерва, напротив, является оценочной величиной, и в результате погашения (исполнения) отложенного обязательства учреждению только предстоит понести затраты (убытки).

Например, при начислении «отпускных» за счет резерва предстоящих расходов могут быть списаны расходы на оплату только той части отпуска, право на которую уже «заработано» сотрудником. Расходы по оплате части отпуска, предоставляемой «авансом», желательно списывать в дебет счета 401 50 «Расходы будущих периодов» (п. 302 Инструкции).

Вопрос 6. Как отражать операции с резервами предстоящих расходов и отложенными обязательствами в учете и отчетности?

Дата признания резервов в учете устанавливается в учетной политике организации госсектора (п. 302.1 Инструкции). При этом возможно применение, в частности, следующих корреспонденций.

Таблица 1. Отражение в учете операций по формированию и использованию резервов

|

Дебет |

Кредит |

|

|---|---|---|

|

0 109 00 200 0 401 20 200 |

0 401 60 200 |

Формирование резерва |

|

0 401 60 000 |

0 302 00 000 |

Признание расходов за счет резерва |

Одновременно на счетах санкционирования расходов должно отражаться увеличение (уменьшение) объема отложенных обязательств (приведен вариант корреспонденций, предусмотренный проектами новых редакций Инструкций по применению Планов счетов казенных, бюджетных и автономных учреждений).

Резервы для оплаты отпусков должны формироваться в любых учреждениях госсектора независимо от штатной численности (письмо Минфина России от 05.06.2017 № 02-06-10/34914). Порядок и периодичность расчета резерва учреждение вправе утвердить в учетной политике (п. 302.1 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, письмо Минфина России от 20.06.2016 № 02-07-10/36122).

Согласно ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

Обязанность работодателя предоставить работнику ежегодный оплачиваемый отпуск установлена ст. 114, 122 ТК РФ. При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). Следовательно, информация об обязанности оплатить физическому лицу отработанный в текущем финансовом году период, дающий право на оплачиваемый отпуск, или предоставить денежную компенсацию относится к объектам бухгалтерского учета. Пропуски или изъятия подобных сведений не допускаются.

Обязательства по оплате отпусков невозможно точно определить по величине и (или) времени исполнения. Это так называемые отложенные обязательства. Чтобы равномерно относить на финансовый результат такие расходы и обобщать информацию о зарезервированных суммах, используется счет 401 60 (п. 302.1 Инструкции № 157н). Поскольку счет 401 60 служит для отражения расходов, в разрядах 15 – 17 номера счета указывается код элемента вида расходов.

Учет резерва на счете 401 60 позволяет получить полные и достоверные сведения об обязательствах учреждения по методу начисления, который предусматривает отражение расходов в том периоде, к которому они относятся, независимо от даты выплаты денежных средств (письмо Минфина России от 07.03.2018 № 02-07-10/14688).

В соответствии с п. 308 Инструкции № 157н обязательства учреждения должны отражаться на счетах учета санкционирования расходов. Под обязательствами понимаются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности учреждения выплатить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию денежные средства.

Согласно п. 162 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н), операции санкционирования на иные очередные годы (за пределами планового периода) учитываются на группировочном счете 0 500 90 000. Для отражения отложенных обязательств предназначен счет 0 502 09 000.

Отложенные обязательства отражаются в учете на основе оценочных значений. Порядок и методы их формирования учреждение вправе установить в рамках учетной политики. Пример определения оценочного значения по резерву на оплату отпусков за фактически отработанное время приведен в приложении 3 к письму Минфина России от 20.05.2015 № 02-07-07/28998.

Резерв на оплату отпусков может рассчитываться тремя способами:

- по каждому сотруднику;

- отдельным категориям сотрудников (группам персонала);

- учреждению в целом.

Резерв на оплату страховых взносов рассчитывается согласно методике расчета резерва на оплату отпусков.

Первый способ расчета резерва для оплаты отпусков самый точный, но одновременно и самый трудоемкий. Поэтому учреждение вправе выбрать иной способ определения величины резерва, принимая во внимание трудозатраты на формирование необходимых сведений (п. 3 Инструкции № 157н).

Оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года), исходя из количества дней неиспользованного отпуска по сотрудникам на указанную дату по данным кадровой службой.

Поскольку счет 401 60 предназначен для того, чтобы равномерно относить расходы на финансовый результат, наиболее правильным представляется ежемесячное определение оценочных резервов. Однако, принимая во внимание затраты на сбор и обработку информации, учреждение может установить и иной, приемлемый для себя период.

Учреждение принимает обязательства по зарплате в начале года на всю сумму плановых назначений. Поэтому при принятии в течение года обязательств за счет резерва предстоящих расходов на эту сумму необходимо уменьшить ранее принятые обязательства. В учете следует сделать запись по дебету счета 0 506 10 000 и кредиту счета 0 502 11 000 способом «красное сторно». В противном случае показатели принятых обязательств задвоятся. Разъяснения содержатся в п. 1.2.3 письма Минфина России и Федерального казначейства от 07.04.2017 № 02-07-07/21798, 07-04-05/02-308.

При инвентаризации перед составлением отчетности суммы резервов могут быть списаны или скорректированы (уточнены) в порядке, установленном учетной политикой.

Согласно Инструкции № 174н учреждение начисляет резерв для оплаты отпусков записями:

| № п/п | Бухгалтерская запись | |||

| дебет счета | кредит счета | пункт Инструкции № 174н | ||

| 1 | Сформирован резерв на оплату отпусков за фактически отработанное время:

|

КРБ Х 109 ХХ 211 КРБ Х 109 ХХ 213 |

КРБ Х 401 60 211 КРБ Х 401 60 213 |

160.1 160.1 |

| 2 | Приняты отложенные обязательства по оплате отпусков в сумме начисленного резерва:

|

КРБ Х 506 90 211 КРБ Х 506 90 213 |

КРБ Х 502 99 211 КРБ Х 502 99 213 |

174 174 |

| 3 | Начислена за счет резерва оплата отпуска за отработанное время:

|

КРБ Х 401 60 211 КРБ Х 401 60 213 |

КРБ Х 302 11 730 КРБ Х 303 ХХ 730 |

160.1 160.1 |

| 4 | Принято обязательство текущего года по оплате отпусков за счет ранее созданного резерва:

|

КРБ Х 502 99 211 КРБ Х 502 99 213 |

КРБ Х 502 11 211 КРБ Х 502 11 213 |

166 166 |

| 5 | Уменьшены ранее учтенные отложенные обязательства по оплате отпусков:

|

КРБ Х 506 10 211 КРБ Х 506 10 213 |

КРБ Х 506 90 211 КРБ Х 506 90 213 |

– 1 – 1 |

| 6 | Уменьшены ранее принятые обязательства способом «красное сторно»:

|

КРБ Х 506 10 211 КРБ Х 506 10 213 |

КРБ Х 502 11 211 КРБ Х 502 11 213 |

167, 174 167, 174 |

| 7 | Начислены отпускные на сумму превышения над величиной резерва:

|

КРБ Х 109 ХХ 211 КРБ Х 109 ХХ 213 |

КРБ Х 302 11 730 КРБ Х 303 ХХ 730 |

60, 128 60, 131 |

| 8 | Уточнен по результатам инвентаризации ранее сформированный резерв в сторону увеличения:

|

КРБ Х 109 ХХ 211 КРБ Х 109 ХХ 213 |

КРБ Х 401 60 211 КРБ Х 401 60 213 |

160.1 160.1 |

| 9 | Уточнен по результатам инвентаризации ранее сформированный резерв в сторону уменьшения методом «красное сторно»:

|

КРБ Х 109 ХХ 211 КРБ Х 109 ХХ 213 |

КРБ Х 401 60 211 КРБ Х 401 60 213 |

160.1 160.1 |

Инструкция № 157н не дает прямого ответа на вопрос, обязательно ли формировать и отражать в учете и отчетности резервы предстоящих расходов. Принимая во внимание разъяснения Минфина России, учреждения обязаны помимо резерва на оплату предстоящих отпусков создавать следующие резервы:

- по расходам на планируемые организационно-штатные мероприятия;

- претензиям (письмо Минфина России от 22.04.2016 № 02-06-10/23392);

- обязательствам учреждения, по которым отсутствуют первичные документы.

Порядок формирования резервов (виды резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках учетной политики.

Положения нормативных правовых актов не обязывают учреждение иметь остатки денежных средств на лицевом счете под сформированный резерв предстоящих расходов. Данные на счете 401 60 нужны, прежде всего, для планирования и принятия управленческих решений, в т.ч. о резервировании части оставшихся средств для финансового обеспечения отложенных обязательств.

1 В абзаце 6 п. 174 Инструкции № 174н приведена запись по принятию обязательства за счет резерва по дебету счета 0 506 90 000 кредиту счета 0 502 99 000 методом «красное сторно». Однако такая запись не может применяться, поскольку обязательства текущего финансового года при использовании созданного ранее резерва принимаются корреспонденцией по дебету счета 0 502 99 000 и кредиту счета 0 502 01 000. В такой ситуации представляется корректным сделать запись по дебету счета 0 506 10 000 и кредиту счета 0 506 90 000 по аналогии с абз. 8 п. 134 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н.

>Как рассчитать резерв на оплату отпусков в 2018 году на примере

Порядок формирования резерва на оплату отпусков работников

Бухгалтер формирует отдельно резерв на отпуска в бухгалтерском и налоговом учете. Важно знать, что если в бухгалтерском учете для многих организаций – это обязанность, то в налоговом учете формирование резерва в 2018 году – право.

В бухгалтерском учете создавать резерв на оплату отпусков в 2018 году обязаны все компании, кроме:

- «Малых» предприятий;

- НКО;

- Участников «Сколково».

Вышеперечисленные субъекты имеют право не создавать резервы, поскольку вправе вести упрощенный учет.

Скачать смету (расчет) ежемесячного процента отчислений в резерв на оплату отпусков>>>

Скачать смету (расчет) ежемесячного процента отчислений в резерв на оплату отпусков>>>

Скачать налоговый регистр по учету формирования резерва на оплату отпусков>>>

ВАЖНО! Факт ведения упрощенного учета, как и тот факт, что фирма не создает резерв на оплату отпусков в 2018 году должен быть закреплен в учетной политики для целей бухгалтерского учета.

В настоящее время в законах не установлен общий порядок формирования резерва на отпуска в 2018 году в бухгалтерском учете, поэтому каждая фирма должна самостоятельно разработать свой алгоритм и закрепить его в учетной политике для целей бухгалтерского учета.

Посмотрите ниже пример учетной политики в части расчета резерва на оплату отпусков в 2018 году.

Фрагмент учетной политики для целей бухгалтерского учета компании, ведущей бухучет в упрощенном порядке.

Частота формирования резерва на отпуска в бухгалтерском учете зависит от решения самой компании. В законодательстве сказано, что резерв в 2018 году формируется на отчетную дату. При этом, в учетной политики организации для целей бухгалтерского учета надо закрепить частоту формирования резерва:

- Ежемесячно (последнее число месяца);

- Ежеквартально (последнее число квартала);

- Ежегодно (31 декабря).

Читайте по теме: Расчет отпуска в 2019 году калькулятор онлайн

Конкретные способы и примеры расчета резервов на оплату отпусков в 2018 году мы рассмотрим ниже.

Расчет резерва на оплату отпусков (2018)

Как уже было указано в бухгалтерском учете нет закрепленного в законе способа формирования резерва. На практике бухгалтера чаще всего используют 3 способа. Ниже мы разберем подробно каждый из них и рассмотрим расчет резерва на оплату отпусков в 2018 году на практических примерах.

ВАЖНО! Какой бы способ вы ни выбрали, первое действие, которое необходимо сделать, – разделить всех сотрудников по счетам учета расходов, на которых отражаются начисление зарплат – 20, 25, 26,44 и т.д.

Вариант № 1. Расчет резерва исходя из среднего дневного заработка каждого работника.

Формирование резерва на отпуска исходя из среднего дневного заработка каждого сотрудника является первым способом, который мы рассмотрим.

На каждую отчетную дату бухгалтер для каждой группы сотрудников (по каждому затратному счету 20,25,26 и т.д.) совершает следующие действия:

- Подсчет количества неиспользованных дней отпуска в т.ч. дополнительных дней право на которые у сотрудников уже возникло;

- Подсчет среднего дневного заработка каждого сотрудника. Эта величина считается в обычном порядке для расчета отпусков и компенсаций за неиспользованный отпуск.

- Подсчет размера отпускных, положенных каждому конкретному сотруднику. Это можно сделать по формуле:

- Определить сумму резерва на оплату отпусков по всей группе сотрудников.

- Определить общую сумму резерва сложив данные по всем группам.

ПРИМЕР 1.

Трусов В.В. и Садовникова А.Р. являются единственными сотрудниками отдела продаж.

На 28.02.2018 года Трусов В.В. имеет право на 4,66 дней отпуска, а Садовникова А.Р. на 2,33 дня.

Средний дневной заработок Трусова В.В. на 28.02.2018 года составил – 752 руб., Садовниковой А.Р. – 674 руб.

Компания платит страховые взносы по общему тарифу – 30 %. Право на пониженные ставки у сотрудников на отчетную дату не появилось. Тариф для взносов на травматизм – 0,2 %

Рассчитаем размер резерва на оплату отпуска для каждого сотрудника отдела продаж с учетом страховых взносов:

- Трусов В.В. – 4 562,63 руб. (4,66 дней * 752 руб. * (1+30,2%/100%))

- Садовникова А.Р. 2 047,72 руб. (2,33 дня * 675 руб.* (1+30,2%/100%))

Итого, размер резерва на 28.02.2018 года по отделу продаж равен 6 610,35 руб.

Читайте по теме: Резерв на оплату отпусков в бухгалтерском и налоговом учете 2018

Вариант № 2. Расчет резерва исходя из среднего дневного заработка каждой группы работников.

Возможно упросить первый способ тем, чтобы считать средней дневной заработок не каждого сотрудника, а по группе в целом.

В этом варианте бухгалтеру на отчетную дату необходимо осуществить:

- Подсчет количества неиспользованных дней отпуска в т.ч. дополнительных дней право на которые у сотрудников уже возникло по всей группе в целом;

- Расчет среднего дневного заработка по группе в целом. Это можно сделать по формуле:

- Рассчитать сумму резерва на оплату отпусков по всей группе. Используйте формулу:

- Определить общую сумму резерва сложив данные по всем группам.

ПРИМЕР 2.

В ООО «Зубастик» 2 отдела – административный (2 сотрудника) и отдел продаж (3 сотрудника).

Сумма заработной платы за февраль 2018 года административного отдела составила – 75 000 руб., отдела продаж – 70 000 руб.

В текущем периоде (февраль 2018 года) – 28 календарных дней.

Согласно учетной политики отчетной датой является – последнее число каждого месяца.

ООО «Зубастик» платит страховые взносы по общему тарифу – 30 %, на 01.02.2018 года ни один сотрудник не имеет право на пониженные тарифы страховых взносов. Тариф страховых взносов на травматизм – 0,2%.

На 28.02.2018 года общее количество неиспользованных дней отпуска в административном отделе составляет – 9,32 дня, в отделе продаж – 11,65 дней.

Рассчитаем средний дневной заработок каждого отдела на 28.02.2018:

- Административный отдел 1 339,29 руб. (75 000 руб. / 28 дней / 2)

- Отдел продаж 833,34 руб. (70 000 руб. / 28 дней / 3)

Определим сумму резерва по каждой группе:

- Административный отдел 16 251 руб. ((1 339,29 руб. + 1 339,29 руб. *30,2%) * 9,32 дня)

- Отдел продаж 12 640,37 руб. ((833,34 руб. + 833,34 руб. * 30,2%) * 11,65 дней)

Общая величина резерва на оплату отпусков на 28.02.2018 года составляет 28 891,37 руб. Именно эта сумма должна быть по кредитовому сальдо счета 96 «Резервы предстоящих расходов».

Вариант № 3. Расчет резерва на оплату отпусков исходя из итогов прошлого года.

Если компания выберет способ формирования резерва на оплату отпусков исходя из итогов прошлого года, то бухгалтеру необходимо будет использовать норматив отчислений в резерв, который рассчитывается на 31 декабря предыдущего года по следующей формуле:

ВАЖНО! Величина норматива будет неизменна в течение всего года.

На каждую отчетную дату бухгалтеру необходимо будет рассчитать:

- Величину отчислений в резерв по каждой группе сотрудников. Используйте формулу:

- Определить общую сумму резерва сложив данные по всем группам.

ПРИМЕР 3.

Сумма расходов на оплату отпусков в т.ч. компенсации за неиспользованный отпуск за 2017 год в ООО «Фунтик» составила – 256 800 руб., сумма расходов на оплату труда за тот же период – 564 700 руб.

Согласно учетной политики отчетной датой является – последнее число каждого месяца.

В ООО «Фунтик» 2 отдела – административный и отдел продаж.

Сумма заработной платы за февраль 2018 года административного отдела составила – 75 000 руб., отдела продаж – 70 000 руб.

Сумма страховых взносов за февраль 2018 – административный отдел – 22 650 руб., отдел продаж – 21 140 руб.

Норматив отчислений – 0,45 (256 800 руб. / 564 700 руб.)

На 28.02.2018 года сумма отчислений в резерв составляет:

- По административному отделу – 43 942,5 руб. ((75 000 руб. + 22 650 руб.) *0,45)

- По отделу продаж – 41 013 руб.((70 000 руб. + 21 140 руб.) * 0,45)

Общая сумма резерва составляет 84 955,5 руб. Именно на эту сумму должен быть начислен резерв по итогам февраля 2018 года.

Шаг 3. Сложить по всем группам найденную величину резерва на оплату отпусков. На указанную сумму начисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96.

Бухгалтерские проводки для резерва отпусков

В бухгалтерском учете резерв на оплату отпусков отражается по кредиту счета 96 «Резерв на предстоящие расходы». К этому счету необходимо открыть субсчет «Резерв на оплату отпусков».

Корреспондировать счет 96 будет с теми счетами на которых учитываются заработные платы сотрудников, для которых резерв и создается.

Создание резерва для оплаты отпусков сотрудников основного производства отразится проводкой дебет 20 кредит 96, а при начислении резерва по сотрудникам отдела продаж – дебет 44 кредит 96 и т.д.

При использовании резерва запись осуществляет по дебету счета 96 в корреспонденции со счетами 70 и 69 – т.е. учетными счетами расчетов по оплате труда и страховых взносов.

Расчет резерва отпусков в налоговом учете

В налоговом учете порядок формирования резерва на оплату отпусков регламентирован ст. 324.1 НК РФ.

В налоговом учете, в отличии от бухгалтерского определен четкий порядок формирования резерва. При этом, в учетной политики для целей налогового учета компания обязана закрепить:

- Способ резервирования;

- Предельную сумму отчислений;

- Ежемесячный процент отчислений.

Кроме этого, бухгалтеру необходимо составить смету (расчет), в которой рассчитать ежемесячный процент отчислений в резерв на оплату отпусков в 2018 году. Этот процент рассчитывается по следующей формуле:

ВАЖНО! Предполагаемые суммы расходов на оплату отпусков и на оплату труда включают в себя расходы на страховые взносы на ОПС, ОМС и все виды взносов на социальное страхование.

Ежемесячно расходы на формирование резерва на оплату отпусков, а также суммы израсходованного резерва и его остаток бухгалтеру необходимо отражать в регистре налогового учета.

Скачайте ниже смету (расчет) для определения ежемесячного процента отчислений, а также налоговый регистр для учета расходов на резерв в течение года.

Корректировка резерва на оплату отпусков

Корректировка резерва на оплату отпусков осуществляется в налоговом учете по итогам инвентаризации этого резерва на 31 декабря. Порядок осуществления этих корректировок будет зависеть от решения компания по формированию резерва на расходы по оплате отпусков в следующем налоговом периоде.

Если фирма решит продолжать формировать резерв на расходы по оплате отпусков в 2019 году, то сумма резерва за 2018 год должна быть равна расходам на оплату отпусков в 2018 году в т.ч. всех страховых взносов. При этом, положительный остаток включается в состав внереализационных доходов, а отрицательный – в состав расходов на оплату труда на 31.12.2108 года.

Если фирма решит отказаться от резерва на оплату отпусков в 2019 году, то весь остаток резерва необходимо включить в состав внереализационных доходов на 31.12.2018 года.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Правила расчета резерва на оплату отпусков в бухучете

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 февраля 2019 г.

Содержание журнала № 4 за 2019 г. БУХУЧЕТОСН | УСН | ЕНВД | ЕСХН

Л.А. Елина,

Л.А. Елина,

ведущий эксперт Составляя бухотчетность за 2018 г., надо, в частности, определить сумму резерва на оплату отпусков на 31.12.2018. Как правильно ее рассчитать? Надо ли выводить точные суммы затрат, связанных с оплатой неотгулянных дней отпуска, по каждому работнику или есть менее трудозатратный способ?

По правилам ПБУ 8/2010 по состоянию на конец каждого отчетного периода оценочное обязательство должно признаваться в величине, отражающей наиболее достоверную денежную оценку расходовп. 15 ПБУ 8/2010. То есть это должна быть сумма, достаточная для того, чтобы выплатить на отчетную дату все отпускные, заработанные всеми работниками организации.

При этом надо учитывать и суммы взносов на обязательное страхование (пенсионное, медицинское, по временной нетрудоспособности и материнству, на травматизм), которые придется начислить на эти отпускные. Ведь их тоже надо будет заплатить при исполнении «отпускного» обязательствап. 15 ПБУ 8/2010.

Понятно, что наиболее достоверно определить сумму оценочного обязательства можно, рассчитывая суммы затрат на оплату неотгулянных дней отпуска (включая страховые взносы) по каждому работнику в отдельности. Затем все полученные суммы надо сложить — это и будет сумма резерва, которая должна быть сформирована в бухучете на конец года или другого отчетного периода. Кстати, такая позиция приведена и в Рекомендации МР-1-КпТ «Оценочные обязательства по расчетам с работниками», принятой Комитетом БМЦ 09.09.2011.

Сумма, которую надо выплатить каждому работнику в качестве отпускных или компенсации за неиспользованный отпуск, зависит от количества заработанных, но не отгулянных дней отпуска, а также от величины его среднего заработкаПостановление Правительства от 24.12.2007 № 922. Если у организации нет хорошо налаженной бухгалтерской программы, то расчет общей суммы отпускного резерва может быть довольно трудоемким. Особенно если в организации много работников.

Поэтому есть и другие подходы к расчету суммы бухгалтерского-отпускного резерва. Так, по мнению специалиста Минфина И.Р. Сухарева, высказанному в интервью, опубликованном в  , 2011, № 18, можно начислять отпускной резерв не по каждому работнику, а сразу по группе или даже по всему персоналу. Это соответствует международной практике. Но при этом надо учитывать следующее:

, 2011, № 18, можно начислять отпускной резерв не по каждому работнику, а сразу по группе или даже по всему персоналу. Это соответствует международной практике. Но при этом надо учитывать следующее:

•разным категориям работников отпускные могут рассчитываться по-разному (к примеру, им может полагаться разное количество дней отпуска);

•начисление зарплаты разным категориям работников может отражаться по дебету разных счетов (20, 25, 26, 44 и т. д.). На эти же счета надо относить и отражаемые в бухучете суммы создаваемых оценочных резервов.

Кстати, в разъяснениях, которые адресованы бюджетным и автономным учреждениям, Минфин подтверждает такую позициюПисьмо Минфина от 20.05.2015 № 02-07-07/28998. Он приводит три разные методики, которыми может воспользоваться бухгалтер:

•персонифицированный расчет оценочного обязательства по каждому сотруднику;

•расчет резерва исходя из средней зарплаты по учреждению в целом. Тогда для определения суммы отпускного резерва надо будет умножить общее количество дней отпуска, не использованных всеми работниками на конец периода, на величину средней зарплаты. Это наиболее простой способ;

•расчет резерва исходя из средней заработной платы отдельных категорий или групп персонала. Это промежуточный по трудоемкости вариант, который позволит учесть в том числе и особенности предоставления отпусков разным работникам. По каждой группе персонала надо определить величину обязательства на оплату отпускных, опираясь на количество дней неиспользованного отпуска работников каждой группы, а также на среднюю зарплату по этой группе. Общая сумма резерва, которая должна быть сформирована, будет равна сумме таких обязательств.

Поскольку фундаментальные правила бухучета оценочных обязательств у бюджетных и автономных учреждений базируются на ПБУ 8/2010, вполне логично, что и коммерческие организации могут воспользоваться любой из приведенных Минфином методик. Либо разработать на их основе свою. Главное — чтобы она была экономически обоснованна.

* * *

Не забудьте, что методику расчета суммы отпускного резерва надо закрепить в учетной политике для целей бухучета.

О других вопросах, возникающих у наших читателей при формировании и использовании резерва на оплату отпусков в бухгалтерском учете, читайте .

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Отпуска»:

2019 г.

- И снова об учебных отпусках, № 9

- Вопросы по отпускному резерву, № 4 Вывод КС: отпуска не горят, № 4

- В отпуск по порядку запишись!, № 23 Такой многоликий отгул, № 23

- Отпуска: делим, продлеваем, оформляем, № 16

2018 г.

- Провожаем и встречаем отпускников, № 16

- Когда МРОТ влияет на размер отпускных, № 14 У кого отпуск длиннее обычного, № 14

- Нестандартные отпускные заявления, № 12 Отпускные хлопоты, № 12

- Тест: к отпускному сезону готов?, № 10