Содержание

- Что такое рентабельность продаж по чистой прибыли

- Формула расчета рентабельности по чистой прибыли

- Нормативное значение рентабельности продаж по чистой прибыли

- Как установить причины изменения рентабельности продаж

- Пример расчета и анализа

- Какие факторы влияют на чистую рентабельность продаж

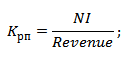

- Рентабельность продаж по чистой прибыли: формула

- Чистая прибыль

- Рентабельность продаж по чистой прибыли

- Рентабельность продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”

- Рентабельность продаж. Экономический смысл показателя

- Коэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

- Видео-урок: “Рентабельность продаж: формула расчета, пример и анализ”

- Рентабельности продаж. Пример расчета по балансу для ОАО “Аэрофлот”

- Коэффициент рентабельности продаж. Норматив

- Рентабельность продаж

- Формула рентабельности продаж: пример расчета

- Классическая формула для расчета рентабельности продаж

- Формула рентабельности продаж по EBIT

- Формула рентабельности продаж по балансу

- Формула рентабельности продаж по валовой прибыли

- О чем говорит полученный результат по формуле рентабельности продаж в процентах

- Формула рентабельности продаж в действии (пример)

- Если формула рентабельности продаж продукции показала падение

- Более детальный факторный анализ рентабельности продаж по формулам

- Формула 1. Расчет рентабельности продаж

- Формула 2. Детализированный расчет рентабельности продаж

- Формула 3. Расчет изменения рентабельности продаж под совокупным воздействием факторов

- Формула 4. Расчет изменения рентабельности продаж из-за изменения выручки

- Формула 5. Расчет изменения рентабельности продаж из-за себестоимости

- Формула 6. Расчет изменения рентабельности продаж из-за коммерческих расходов

- Формула 7. Расчет изменения рентабельности продаж из-за управленческих расходов

- Как рассчитать рентабельность продаж: формула с пояснениями

- Формула рентабельности продаж

- Где применяется

>Рентабельность продаж по чистой прибыли

Что такое рентабельность продаж по чистой прибыли

Рентабельность продаж по чистой прибыли показывает долю прибыли в выручке компании. Показатель отражает результативность операционной деятельности в части ценовой политики: если рост цен компании опережает рост цен на ресурсы, рентабельность продаж будет расти. См. подробнее о других видах рентабельности и способах расчета.

Формула расчета рентабельности по чистой прибыли

Расчет рентабельности по чистой прибыли можно сделать по формуле:

Где ЧПр – чистая прибыль организации,

Вр – выручка.

Скачайте и возьмите в работу:Отчет о рентабельности продаж в детализации по ценовым сегментамКогда понадобится: отчет о реализации товаров и услуг в детализации по ценовым сегментам поможет финансовому директору контролировать рентабельность продаж.

Как рассчитать рентабельность продаж по чистой прибыли по балансу

Целесообразно считать показатель по данным не баланса, а отчета о финансовых результатах. Тогда формула расчета будет выглядеть так:

R = строка 2400 / 2110

Нормативное значение рентабельности продаж по чистой прибыли

Оптимальное значение для рентабельности продаж по чистой прибыли – 15–30%. На показатель рентабельности влияют множество факторов, поэтому для принятия управленческого решения не стоит полагаться только на данные анализа рентабельности отчетного периода. Рассмотрим пример.

Как установить причины изменения рентабельности продаж

Если нужно выяснить, почему рентабельность продаж оказалась ниже плановой или упала по сравнению с прошлым годом, воспользуйтесь решением из «Системы Финансовый директор». Оно поможет установить причины и оценить влияние каждой из них.

Установить причины изменения рентабельности продаж

Пример расчета и анализа

Компания «Башмак» выпускает ежемесячно 500 пар сандалий. Себестоимость одной пары – 100 рублей, аренда помещения составляет 12 000 рублей в месяц, заработная плата персонала составляет 50 000 рублей в месяц, расходы по обслуживанию производственных мощностей составляет 20 000 рублей, цена одной сандалии составляет 300 рублей. Продажи за январь составили 100 штук, за февраль 50 штук, за март 200 штук, за апрель 250 штук, за май 500 штук, за июнь 1 000 штук, за июль 2 000 штук, за август 1 500 штук, за сентябрь 900 штук, за октябрь 300 штук, за ноябрь 100 штук, за декабрь 50 штук. Необходимо рассчитать рентабельность продаж по чистой прибыли за январь, июль и за год.

Составим таблицу по месяцам по продажам, производству, расходам и прибыли (таблица 1).

Таблица 1. Данные для расчета

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Итого за год |

|

|

Произведено |

6 000 |

||||||||||||

|

Кол-во продаж |

4 110 |

||||||||||||

|

Цена |

|||||||||||||

|

Выручка |

30 000 |

33 000 |

45 000 |

75 000 |

150 000 |

180 000 |

210 000 |

180 000 |

150 000 |

90 000 |

60 000 |

30 000 |

1 233 000 |

|

Себестоимость |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

600 000 |

|

Аренда |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

12 000 |

144 000 |

|

Обслуживание |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

20 000 |

240 000 |

|

Прибыль |

-28 000 |

-25 000 |

-13 000 |

17 000 |

92 000 |

122 000 |

152 000 |

122 000 |

92 000 |

32 000 |

2 000 |

-28 000 |

537 000 |

|

Рентабельность |

-93% |

-76% |

-29% |

23% |

61% |

68% |

72% |

68% |

61% |

36% |

3% |

-93% |

44% |

Для того чтобы рассчитать рентабельность продаж нам необходима выручка и прибыль, в нашем случае выручка (В) будет равна:

В = Продажи × Цена

Чистая прибыль рассчитывается, как разница между валовой прибылью (Вп) и понесенными затратами и налогом на прибыль. В нашем случае для простоты расчет сделан без налога на прибыль.

Для начала находим валовую прибыль, которая рассчитывается как разница между выручкой за отчетный период и .

Вп = В — С / С × Кол выпущенной продукции

Следовательно:

Чп=Вп — ∑Затрат

Итак, рентабельность продаж по чистой прибыли за январь составит -93%, за июль 72% и за год 44%. Если бы мы рассматривали рентабельность за январь, то высказались бы за то, что бизнес убыточен и надо его закрывать. Если за основу брали бы июль, сказали бы что бизнес прибыльный надо больше производить. Оба вывода не верны. Если мы посмотрим на рентабельность за год мы увидим, что бизнес рентабельный. Как стало понятно анализировать и делать выводы по рентабельности продажи только за один отчетный период неправильно.

Рассчитав рентабельность продаж по чистой прибыли за январь, мы получили отрицательный результат, который говорит о том, что производство сандалий в январе убыточно. И это логично, так как это сезонный товар. В период осень/зима мало кто будет их покупать, поэтому на рентабельность продаж повлиял сезонный фактор. Таких факторов может быть несколько.

Читайте также: Excel-модель, которая за 15 минут рассчитает прогнозную рентабельность продаж

Какие факторы влияют на чистую рентабельность продаж

Рассмотрим факторы, влияющие на рентабельность продаж, более подробно. Факторы можно разделить на внутренние и внешние.

К внутренним относятся:

- затраты на персонал,

- себестоимость,

- цена продажи,

- затраты на хранение продукции,

- коммунальные платежи,

- качество продукции.

То есть на эти факторы компания может повлиять, приняв управленческое решение. Например, повышение уровня качества продукции может оказать положительный эффект, потому что простимулируется спрос. Но эффект может быть и отрицательный, так как повысятся затраты на производство по причине повышения качества продукции, а спрос не повысится.

К внешним относятся факторы, на которые организация никак не может повлиять. Например, конкурент выпустил модель по характеристикам и дизайну лучше, спрос у конкурента на модель вырос, как следствие у нас продажи падают, рентабельность уменьшается. Или введение государством акцизов на кожаные изделия.

Поскольку внешние факторы нельзя контролировать, то их анализ больше основан на получении внешней информации (отслеживание конкурентов, изменение рынка, фискальной политики и т.д.).

Помимо рентабельности продаж по чистой прибыли, стоит оценить и другие важные факторы, чтобы принять верное управленческое решение и не ухудшить финансовые показатели компании.

Гость, уже успели прочесть в свежем номере?

Рентабельность продаж по чистой прибыли: формула

Обновление: 22 августа 2017 г.

Основным критерием успешности бизнеса являются итоговые финансовые показатели, заключающиеся в доходности деятельности. Существует несколько вариантов расчета результативности хозяйственных отношений, одним из которых является вычисление рентабельности продаж по чистой прибыли. Формула названного способа приведена ниже.

Чистая прибыль

Все российские предприятия, принимающие участие в хозяйственной жизни, создаются для получения дохода.

Основным критерием, позволяющим оценить эффективность деятельности, является показатель чистой прибыли предприятия.

Данное значение подлежит обязательному отражению в бух. балансе компании (п. 23 ПБУ 4/99).

Кроме того, Минфин РФ Приказом от 02.07.2010 N 66н утвердил официальные формы баланса и отчета о финансовых результатах.

Согласно вышеназванному акту показатели чистой прибыли предприятия отражаются по строке 2400 отчета о финансовых результатах.

Получить искомое значение эффективности организации можно путем вычитания из показателей по строке 2300 сведений раздела 2410.

Помимо указанного способа, чистую прибыль компании можно получить путем исключения из валовой выручки:

- полной себестоимости;

- налогов, взносов и обязательных платежей.

Также в таком расчете принимают участие доходы и расходы от неосновной деятельности субъекта.

Чистая прибыль предприятия остается в собственности компании и может быть потрачена по усмотрению бенефициаров общества на нижеуказанные цели:

- выплату доходов собственникам бизнеса;

- направление прибыли на увеличение оборотных средств компании;

- развитие организации;

- иные нужды по усмотрению владельцев субъекта хозяйственных отношений.

Также надо учесть, что по чистой прибыли можно рассчитать рентабельность продаж.

Рентабельность продаж по чистой прибыли

Следует отметить, что расчет рентабельности предприятия в целом, как и эффективности продаж, не является обязательным условием для правильного ведения и составления бухгалтерской отчетности.

Однако данное значение необходимо для:

- верной оценки доходности предприятия;

- выяснения доли в прибыли от различных продаж;

- определения динамики поступлений от реализации;

- своевременной коррекции тактики и стратегии бизнеса.

В настоящее время формула рентабельности продаж по чистой прибыли выглядит следующим образом:

РП = ЧП / ВР, где:

- РП – рентабельность продаж;

- ЧП – чистая прибыль;

- ВР – выручка.

Как указывалось выше, значение чистой прибыли содержится в строке 2400 отчета о финансовых результатах, заполняемого предприятием в обязательном порядке.

Показатель выручки отражается в этом же документе, но в строке 2110.

Следует особо отметить, что официальная форма расчета рентабельности продаж по чистой прибыли, как и по иным показателям, на законодательном уровне не разработана. Соответственно, эффективность бизнеса можно рассчитать и с использованием иных значений, например:

- валовой прибыли;

- доходности до налогообложения.

Все перечисленные показатели также содержатся в отчете о финансовых результатах.

В заключение следует отметить, что в положениях отечественного законодательства отсутствуют какие-либо нормативные показатели рентабельности. Соответственно, каждому субъекту хозяйственных правоотношений следует определять приемлемость уровня эффективности своего бизнеса с учетом конкретных особенностей его осуществления.

Рентабельность продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”

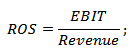

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: “Рентабельность продаж: формула расчета, пример и анализ”

Рентабельности продаж. Пример расчета по балансу для ОАО “Аэрофлот”

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

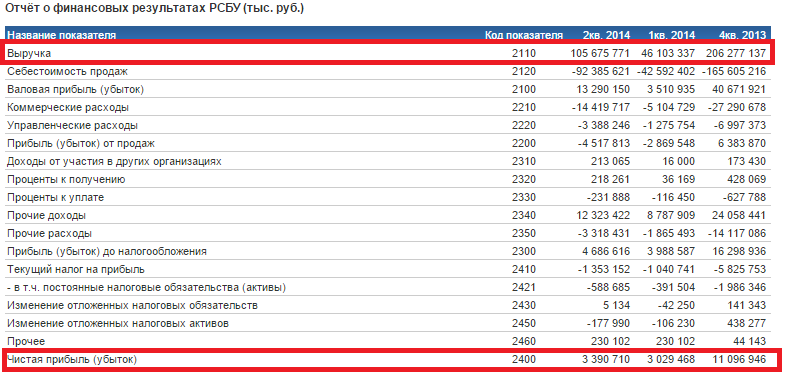

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

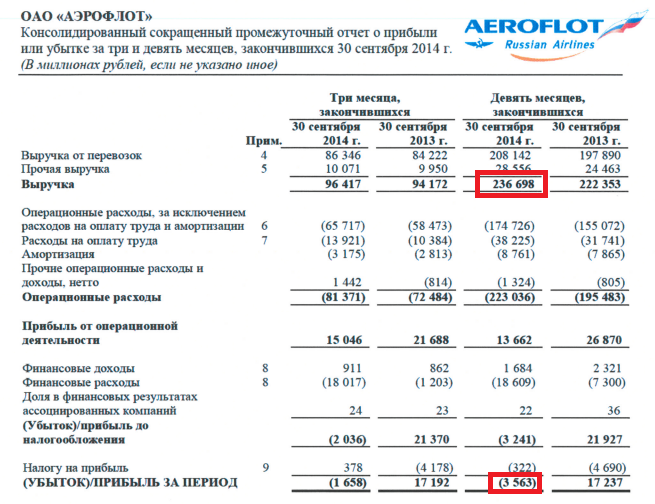

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26%

– сельское хозяйство – 11%

– строительство – 7%

– оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Жданов Василий, к.э.н.

Рентабельность продаж

Определение

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность ( return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Расчет (формула)

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка

Валовая прибыль представляет собой разницу между двумя ключевыми показателями «Отчета о прибылях и убытках»: выручкой и себестоимостью продаж.

Операционная рентабельность = EBIT / Выручка

где EBIT – прибыль до вычета процентов и налогов

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – «Отчете о прибылях и убытках».

Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для «высокооборотных» видов деятельности – ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала).

Формула рентабельности продаж: пример расчета

Существует несколько вариантов определения рентабельности продаж (ROS, Return on Sales) – одного из важнейших показателей для экономического анализа деятельности. И в этой статье мы с вами поговорим о различных формулах подсчета рентабельность продаж.

Из этой статьи вы узнаете:

- Классическая формула для расчета рентабельности продаж

- Формула по EBIT

- Формула балансу

- Формула по валовой прибыли

- О чем говорит полученный результат по формуле в процентах/li>

- Что если формула рентабельности продаж продукции показала падение

- Более детальный факторный анализ рентабельности продаж по формулам

Классическая формула для расчета рентабельности продаж

Чаще всего для определения коэффициента доходности и эффективности обращаются к формуле рентабельности продаж по чистой прибыли, рассматривая его как отношение чистой прибыли компании (ЧП) к выручке от сбыта (TR) за один и тот же период:

NPM=ЧП/TR.

Показатели для числителя и знаменателя также рассчитываются по отдельным формулам. Выручка определяется как произведение цены (P, или Price) и объёма продаж, количества проданных единиц товара (Q, Quantity):

TR=P*Q.

Важно отметить, что для включения результата в формулу рентабельности продаж из TR потребуется вычесть косвенные налоги, уплаченные в анализируемом периоде.

Подсчитав выручку, можно выделить чистую прибыль предприятия. Для этого из выручки вычитают всевозможные налоги (Н), расходы (ПрР), себестоимость товара (TC, или Total Cost) и прибавляют прочие доходы (ПрД):

ЧП=TR-TC-ПрР+ПрД-Н.

Прочие расходы и доходы компания получает в результате побочной деятельности, например, торговли акциями и ценными бумагами, разницы от обмена валюты, участия в работе других организаций и полученной при этом выгоды.

Для определения уровня рентабельности продаж формула может включать вместо значения чистой прибыли следующие показатели:

- прибыль до налогообложения и до вычета процентов (EBIT);

- операционная прибыль от основной деятельности;

- маржинальная рентабельность предприятия (или Gross Margin – валовая маржа).

Выбор между этими значениями обусловлен налоговой нагрузкой, имеющимися сведениями о продажах и целями расчёта.

К примеру, анализ может быть направлен на исследование эффективности разных видов основной деятельности в области производства и реализации или на изучение отдельных товаров и их групп. В этом случае рекомендуется определение рентабельности продаж по формуле с валовой маржой, так как для вычисления чистой прибыли потребуется распределение расходов на каждый вид продукции, а это достаточно трудоёмкая задача с неопределённой полезностью.

Распределение налога на прибыль также является непросто работой, так что для глубокого экономического анализа в формуле NPM вместо ЧП можно применять те параметры, определить которые будет легче. Оправданные трудозатраты в этом случае будут лучшим решением.

Рекомендуемые статьи по данной теме:

- Разработка дизайна сайта: от выбора стиля до получения макета

- Как увеличить трафик на сайт: платные и бесплатные способы

- Автоматизация бизнес-процессов – реальная польза или лишняя головная боль?!

Формула рентабельности продаж по EBIT

Для определения операционной рентабельности могут использоваться показатели прибыли от основной деятельности, EBIT, доходности продаж и выручки (TR, или Total Revenue). При этом важно не смешивать понятия операционной и прибыли до уплаты процентов и налогов (Earnings Before Interest and Taxes).

ROS=EBIT/TR – это формула рентабельности продаж с использованием переменной EBIT, которая определяется в соответствии с Российскими стандартами бухучёта следующим образом:

EBIT = строка 2300 «Прибыль (убыток) до налогообложения» + строка 2330 «Проценты к уплате».

Прибыль без вычета налогов и процентов по факту занимает промежуточное положение между чистой и валовой прибылью.

Вас также может заинтересовать: Увеличение продаж: маркетинговые ходы, психология и реальные инструменты

Формула рентабельности продаж по балансу

Вычисление эффективности и прибыльности продаж может производиться также с использованием показателей баланса предприятия. В этом случае рентабельность получают как отношение, где в числителе стоит показатель убыточности или доходности продаж (например, в балансе компании в форме №1), а в знаменателе – выручка (например, взятая по форме №2 или информации о финансовых результатах работы). Так мы получаем перечень взаимозаменяемых формул:

РП = прибыль (убыток) от продаж / выручка (нетто) от продаж,

РП = строка 050 / строка 010 ф. №2,

РП = строка 2200 / строка 2110.

Формула рентабельности продаж по валовой прибыли

Валовую рентабельность продаж (или в английской терминологии – Gross Profit Margin, GPM) вычисляют как отношение, где в числителе находится значение валовой прибыли (ВП), а в знаменателе – выручка (TR):

GPM=ВП/TR.

Значение ВП обычно рассчитывается для отчётности, потому его либо берут из документов, либо определяют самостоятельно. Валовая прибыль в торговле – то, что остаётся от выручки, когда из неё вычитают себестоимость (Total Cost) продукции:

ВП=TR-TC.

Выручка же равна произведению цены и числа проданных единиц товара (TR=P*Q). Таким образом, валовую прибыль можно рассчитать по следующей формуле:

ВП=P*Q-TC.

Оставить заявку

Оставить заявку

О чем говорит полученный результат по формуле рентабельности продаж в процентах

Как уже говорилось в начале статьи, ROS – показатель того, как много прибыли получает компания с каждой отдельной денежной единицы выручки. Иными словами, рентабельность говорит нам об эффективности продаж, о том, сколько денег реально зарабатывает предприятие с каждого рубля, полученного от клиента.

Чтобы оценить, насколько высока рентабельность, было бы логичным опираться на нормативные показатели по рынку. Однако определить их не представляется возможным. Так что высшее руководство встаёт перед задачей анализа своей отрасли и конкурентов для выведения собственных нормативов и приемлемых колебаний результатов, рассчитанных по формуле рентабельности продаж.

Если вы анализируете рентабельность продаж по компании в целом

В сравнении с предприятиями-конкурентами однозначно работает очевидное правило: чем меньше коэффициент рентабельности (то есть ниже процент прибыли в каждом вырученном рубле), тем слабее работает ваша компания на фоне прочих. Ведь это говорит о том, что выручка, в основном, покрывает расходы и не приносит доход.

Плохие показатели рентабельности могут свидетельствовать о неудачной политике цен, об ошибочной стратегии на рынке (например, когда предприятие привлекает к себе внимание демпингом). Если коэффициент рентабельности продаж по формуле по балансу при подведении итогов каждый раз слишком мал или падает, то стоит задуматься о маржинальности продукции или о сокращении затрат на неё.

Если вы анализируете рентабельность продаж для целей ценообразования

Расчет рентабельности продаж формулой по балансу или другим показателям доступен не только для анализа компании на верхнем уровне, но и для изучения эффективности отдельных направлений и принятия разумных решений.

К примеру, анализ рентабельности продукции может подсказать направление ценовой политики. Стоит отметить и то, как взаимосвязана переменная ROS с масштабированием продаж: накладные расходы при увеличении числа продаваемых товаров перераспределяются на все и сами существенно не растут. А это значит, что процент трат снижается, а выручка увеличивается, вследствие чего растёт коэффициент рентабельности.

Если вы анализируете рентабельность продаж для целей ассортиментной политики

Когда осуществляют расчет по формуле чистой рентабельности продаж по предприятию в целом, то по полученным данным могут судить об общей картине, но вряд ли имеют всю необходимую информацию для принятия адекватных решений.

Чтобы последующие действия работали на улучшение ситуации, требуется исследование отдельных товарных направлений, групп и продуктов. Их коэффициенты позволят ранжировать товары и найти самые слабые места.

Но не стоит забывать о том, что у каждого вида продукции есть своя стратегическая роль. Так, например, низкий показатель ROS по компании может возникать из-за товара или услуги, которые в соответствии с матрицей BCG являются «денежным мешком» (или «дойной коровой»). Это продукция с устойчивым высоким спросом, обеспечивающая компании солидную часть выручки. Так что отказ от такого продукта будет серьёзной ошибкой.

Вас также может заинтересовать: Современные проблемы развития малого бизнеса и пути их решения

Формула рентабельности продаж в действии (пример)

Допустим, компания «Крылья и пилоты» в 2016 году получила 30 млн рублей чистой прибыли, а в 2017 – только 23 млн рублей. В то же время выручка была равна 150 млн рублей в 2016 году и 140 млн рублей в 2017. Произведем расчет рентабельности продаж по формуле на примере:

|

2016 год |

2017 год |

Расхождение в процентах |

|

|

Прибыль, млн рублей |

-23,3 % |

||

|

Выручка, млн рублей |

-6,7 % |

||

|

20 % |

16,4 % |

-3,6 % |

В 2017 году показатель Return on Sales уменьшился на 3,6 %, в то же время прибыль сократилась на 23,3 %, а выручка не так значительно – на 6,7 %. Такое соотношение изменений свидетельствует о том, что на предприятии выросли затраты. При таком ухудшении коэффициента рекомендуется глубже изучить рентабельность отдельных продуктов:

|

Продукт X |

2016 год |

2017 год |

Расхождение в процентах |

|

Прибыль, млн рублей |

11,7 |

-22 % |

|

|

Выручка, млн рублей |

0% |

||

|

13,2 % |

10,3 % |

-2,9 % |

|

|

Доля от прибыли предприятия |

50 % |

50,9 % |

+0,9 % |

|

Доля в выручке предприятия |

75,3 % |

80,7 % |

+5,4 % |

|

Продукт Y |

2016 год |

2017 год |

Расхождение в процентах |

|

Прибыль, млн рублей |

11,3 |

-24,7 % |

|

|

Выручка, млн рублей |

-27 % |

||

|

40,5 % |

41,9 % |

+1,4 % |

|

|

Доля от прибыли предприятия |

50 % |

49,1 % |

-0,9 % |

|

Доля в выручке предприятия |

24,7 % |

19,3 % |

-5,4 % |

Эти расчёты по формуле рентабельности продаж и определение изменений в последующем периоде показали интересный случай: у товара X снижается коэффициент ROS, что происходит, потому что выручка остаётся прежней, а прибыль уменьшается. Такие ситуации возникают, когда товар развился до «зрелости». То есть продвижение отъедает всё больше и больше расходов.

В то же время товар Y показал падение по всем параметрам, кроме рентабельности. ROS увеличивается из-за того, что выручка сократилась больше, чем прибыль. На деле, возможно, что продажи Y стали падать, но «Крылья и пилоты» эффективно оптимизировали траты. Такое бывает с новыми продуктами.

Товар X даёт большую часть выручки, но это приводит к парадоксальной ситуации, при которой падение рентабельности X на 2,9 % и одновременный рост ROS для Y на 1,4 % обеспечивают общее уменьшение результата, полученного по формуле рентабельности продаж.

Углублённый анализ может проводиться не только для продуктовых линеек или отдельных товаров, но и для филиалов сети, точек касания, менеджеров по продажам. Такие исследования дают данные для стратегических решений.

Вас также может заинтересовать: Как наладить антикризисное управление на предприятии

Если формула рентабельности продаж продукции показала падение

Бизнес нацелен на получение максимальной прибыли, а значит, на этом намерении основывается стратегия компании. Однако всякое стратегическое решение, направленное на увеличение доходности, сталкивается с несколькими ограничениями: ограниченное количество ресурсов в компании в целом и в частности. Объём рынка также является пределом, ведь крайне тяжело продать больше, чем рынок готов принять.

Если стратегия направляет работу на увеличение коэффициента ROS, то фактически речь идёт либо о сокращении расходов, либо о наращивании прибыли, либо, в самом лучшем раскладе, об одновременности этих факторов. И это даёт реальные результаты даже при потолке выручки, который обусловлен рынком.

При этом уменьшение показателя, полученного по формуле рентабельности продаж, также может быть определено стратегией, например:

- увеличение амортизационных выплат вследствие недавних капитальных вложений предприятия. Рост трат снижает коэффициент Return on Sales;

- удержание прежнего уровня продаж «зрелого» продукта (как в примере выше) вливанием средств в его продвижение. Таким образом, доля затрат в выручке растёт, а рентабельность падает;

- стратегия захвата рынка демпингующей компанией. Очевидно, что прибыль во время демпинга снижается, но предприятие достигает своей цели.

Более детальный факторный анализ рентабельности продаж по формулам

Для обнаружения причин снижения ROS в сравнении с другим отчётным периодом или с плановым значением рекомендуется провести факторный анализ.

Формула 1. Расчет рентабельности продаж

|

Используемые обозначения |

Единицы измерения |

Расшифровка |

Источник данных |

|

РП |

% |

Коэффициент рентабельности |

Вычисления |

|

В |

Рубль |

Выручка |

Отчет о финансовых результатах (стр. 2110) или о доходах и расходах |

|

Ппр |

Рубль |

Прибыль от продаж |

Отчет о финансовых результатах (стр. 2200) или о доходах и расходах |

Для дальнейшего анализа формулу рентабельности продаж необходимо детализировать, разложив прибыль на показатели, по которым её можно высчитать.

Формула 2. Детализированный расчет рентабельности продаж

|

Используемые обозначения |

Единицы измерения |

Расшифровка |

Источник данных |

|

РП |

% |

Коэффициент рентабельности |

Вычисления |

|

В |

Рубль |

Выручка |

Отчет о финансовых результатах (стр. 2110) или о доходах и расходах |

|

УР |

Рубль |

Управленческие затраты |

Отчет о финансовых результатах (стр. 2220) или о доходах и расходах |

|

КР |

Рубль |

Коммерческие затраты |

Отчет о финансовых результатах (стр. 2210) или о доходах и расходах |

|

С |

Рубль |

Себестоимость |

Отчет о финансовых результатах (стр. 2120) или о доходах и расходах |

Выручка, себестоимость и расходы могут разнообразно влиять на ROS, или РП. Изменение Return on Sales с учётом названых факторов можно определить по следующей формуле рентабельности продаж:

Вас также может заинтересовать: Оптимизация бизнес-процессов: ликбез для руководителей

Формула 3. Расчет изменения рентабельности продаж под совокупным воздействием факторов

![]()

|

Используемые обозначения |

Единицы измерения |

Расшифровка |

Источник данных |

| |

% |

Изменение коэффициента рентабельности |

Вычисления |

| |

% |

Изменение рентабельности продаж из-за выручки |

Формула 4 |

| |

% |

Изменение рентабельности продаж из-за себестоимости |

Формула 5 |

| |

% |

Изменение рентабельности продаж из-за коммерческих затрат |

Формула 6 |

|

% |

Изменение рентабельности продаж управленческих затрат |

Формула 7 |

Последовательно рассмотрим все формулы, указанные в предыдущей таблице как источники данных:

Формула 4. Расчет изменения рентабельности продаж из-за изменения выручки

|

Используемые обозначения |

Единицы измерения |

Расшифровка |

Источник данных |

|

|

% |

Изменение рентабельности продаж из-за выручки |

Вычисления |

|

Со |

Рубль |

Себестоимость в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

В1 |

Рубль |

Выручка в анализируемом периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

|

Во |

Рубль |

Выручка в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

УРо |

Рубль |

Управленческие расходы в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

КРо |

Рубль |

Коммерческие расходы в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

Если формула рентабельности продаж и изменение полученного коэффициента показали различие между отчётными периодами более чем на 1 %, рекомендуется сделать подробный факторный анализ выручки.

Формула 5. Расчет изменения рентабельности продаж из-за себестоимости

|

Используемые обозначения |

Единицы измерения |

Расшифровка |

Источник данных |

|

% |

Изменение рентабельности продаж под влиянием себестоимости |

Вычисления |

|

|

С1 |

Рубль |

Себестоимость в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

|

Со |

Рубль |

Себестоимость в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

УРо |

Рубль |

Управленческие затраты в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

КРо |

Рубль |

Коммерческие затраты в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

В1 |

Рубль |

Выручка в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

Если из-за изменений в себестоимости продукции РП упала или увеличилась более чем на 1 %, то этот фактор требует отдельного изучения. Важно проанализировать причины изменения себестоимости, так как определяющие её параметры (объём выпуска, структура, уровень переменных затрат и т.д.) оказывают косвенное влияние на рентабельность продаж.

Топ-5 статей, которые будут полезны каждому руководителю:

- 32 способа привлечения клиентов: проверенные и нестандартные

- Оптимизация бизнес-процессов на раз-два-три: ликбез для руководителей

- Как продавать через Интернет: шпаргалка для новичков

- Методы снижения затрат в компании и на предприятии без малых жертв

- Лучшие бизнес-идеи на 2019 год: оффлайн и онлайн

Формула 6. Расчет изменения рентабельности продаж из-за коммерческих расходов

|

Используемые обозначения |

Единицы измерения |

Расшифровка |

Источник данных |

|

% |

Изменение рентабельности продаж под влиянием коммерческих затрат |

Вычисления |

|

|

В1 |

Рубль |

Выручка в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

|

УРо |

Рубль |

Управленческие расходы в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

С1 |

Рубль |

Себестоимость в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

|

КРо |

Рубль |

Коммерческие затраты в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

КР1 |

Рубль |

Коммерческие расходы в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

Формула изменения рентабельности продаж под влиянием управленческих затрат имеет следующие переменные параметры:

Формула 7. Расчет изменения рентабельности продаж из-за управленческих расходов

|

Используемые обозначения |

Единицы измерения |

Расшифровка |

Источник данных |

|

% |

Изменение рентабельности продаж под воздействием управленческих затрат |

Вычисления |

|

|

УР1 |

Рубль |

Управленческие расходы в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

УРо |

Рубль |

Управленческие расходы в базовом периоде |

Отчет о финансовых результатах (доходах и расходах) за базовый период |

|

В1 |

Рубль |

Выручка в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

|

С1 |

Рубль |

Себестоимость в том же периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

|

КР1 |

Рубль |

Коммерческие расходы в отчётном периоде |

Отчет о финансовых результатах (доходах и расходах) за анализируемый период |

Если результаты факторного анализа указывают на серьёзные причины уменьшения рентабельности продаж в вашем онлайн-бизнесе, то лучше не ждать ухудшения дел, а обратиться к специалистам.

Оставить заявку

Как рассчитать рентабельность продаж: формула с пояснениями

Определение и пояснения

Рентабельность продаж является важным экономическим показателем для любого предприятия. В общем понимании рентабельность продаж показывает, какой процент чистой прибыли получает организация от выручки, а точнее — какая доля дохода содержится в одном рубле от проданной продукции. По сути, уровень рентабельности продаж, выраженный в процентах, дает возможность оценить, насколько выручка покрывает расходы и какой доход получает компания от реализации продукции или услуги.

Многие начинающие предприниматели задаются вопросом, а надо ли вообще просчитывать рентабельность продаж и что это дает? Рентабельность продаж выступает индикатором успеха финансовой деятельности предприятия, особенно это касается компаний с небольшим объемом производства.

При помощи различных формул и показателей рентабельности продаж можно наглядно увидеть, насколько эффективно используется капитал и ресурсы предприятия, правильно ли выстроена стратегия рынка и ценовая политика. Рентабельность объема продаж характеризует эффективность главного аспекта деятельности предприятия – реализацию основной продукции.

Что такое система продаж

Например, если при подсчете рентабельности продаж компании получился показатель 25%, это означает, что с каждого рубля выручки предприятие получило 25 копеек прибыли. Не менее показательным инструментом выступает сравнительный анализ показателей за различные отчетные периоды. Если уровень рентабельности продаж упал, это означает, что темпы роста затрат опережают темпы роста выручки. То есть затраты на производство выросли, а выручка снизилась или осталась на прежнем уровне. Надо искать пути решения:

- увеличивать объем продаж;

- изменить ценовую политику;

- снижать себестоимость продукции;

- менять или расширять ассортимент;

- искать новые пути реализации продукции и рынки сбыта;

- повышать спрос (реклама, маркетинг).

То есть, регулярный анализ рентабельности прибыли от продаж дает возможность оценить степень финансового роста или падения компании. При более детальном разборе можно выявить сильные и слабые стороны производственной и финансовой политики предприятия и на основе анализа создать эффективную стратегию роста доходности.

О видах рентабельности производства

Если компания производит несколько видов продукции, реализует разные группы товаров или предлагает различные виды услуг, можно рассчитать рентабельность прибыли продаж по каждой отдельной категории. По результатам расчетов определяется вид продукции, которая наиболее выгодна для предприятия.

Какая рентабельность продаж привлечет налоговую инспекцию: методика расчета и безопасные значенияБезопасная рентабельность продажИнформация о файле

Формула рентабельности продаж

Для определения рентабельности объема продаж используется несколько формул. Рассмотрим две наиболее часто используемые:

- классическая формула рентабельности продаж от прибыли от продаж;

- алгоритм расчета рентабельности продаж по валовой прибыли.

Полезный сервис: бесплатное приложение для проверки контрагентов с возможностью выгрузки отчета о должной осмотрительности.

Рентабельность продаж определяется по показателям бухгалтерского баланса за определенный период. В расчете участвуют следующие показатели:

- валовая прибыль (ВП) – доход предприятия, получаемый из разницы между выручкой и себестоимостью продукции (стоимость продукции и производственные затраты без учета налогов и взносов);

- операционная прибыль (ОП) – валовая прибыль с вычетом текущих операционных расходов (проценты и комиссии по кредитам, списание товаров, брака и т.п.), но без налогов;

- чистая прибыль (ЧП) — операционная прибыль с вычетом налогов.

Все данные для расчета рентабельности продаж берутся из бухгалтерского отчета.

Полезный сервис для ИП и ООО: аутсорсинг бухгалтерии. В каждый тариф включены бухгалтер, кадровик, юрист и возможность проверки контрагентов. При подключении в декабре смартфон в подарок.

Классическая формула расчета чистой рентабельности продаж

Наиболее часто для определения уровня рентабельности продаж используется формула по чистой прибыли:

РП = ЧП (чистая прибыль)/выручка*100%

Соответственно для расчета рентабельности продаж сначала необходимо высчитать чистую прибыль и выручку. Для этого используется формула:

ЧП = В + ПД – С – УЗ – ПР– Н, где

- В – выручка;

- ПД — прочие доходы;

- С – себестоимость;

- УЗ – коммерческие и управленческие затраты;

- ПР — прочие расходы;

- Н — сумма налогов за анализируемый период.

Выручка рассчитывается по простой формуле

В = Ц * ОБ, где

- Ц – цена единицы продукции;

- ОП – объем продаж за анализируемый период.

Это алгоритм вычисления рентабельности продаж используется на предприятиях различных сфер деятельности, в том числе производящих продукцию или предлагающих определенные виды услуг.

Валовая рентабельность рассчитывается как отношение валовой прибыли к выручке:

ВР = ВП/В

Данный вариант расчета рентабельности продаж наиболее показателен для оценки эффективности торговых предприятий. Здесь показатель выручки получается путем умножения цены товара на количество проданных единиц. Валовая прибыль высчитывается как результат вычитания себестоимости товара из выручки.

Где применяется

Результаты расчета рентабельности продаж используются для различных целей:

- для сравнительного анализа работы предприятия за определенный период;

- для ценообразования на один из видов продукции;

- для изучения спроса на ассортимент.

Пример применения рентабельности в таблице.

|

2017 год |

2018 год |

Разница в процентах |

|

|

Чистая прибыль, млн руб. |

-23% |

||

|

Выручка, млн руб. |

-6,7% |

||

|

Рентабельность продаж |

20% |

16,4% |

-3,6% |

После сравнительного анализа деятельности предприятия с данными показателями, можно сделать выводы:

- В 2018 году показатель рентабельности снизился на 3,6% процента.

- Прибыль от реализации продукции сократилась на 23%.

- Выручка также снизилась, но не так значительно, как другие показатели

Вывод – падение рентабельности продаж и доходов предприятия обусловлено повышением затрат на производство продукции. Раз выросла себестоимость, значит нужно повышать цену единицы товара или увеличивать объем продаж. В зависимости от конкретной деятельности компании возможно стоит изучить возможности снижения затрат на производство или управленческих расходов.

7 способов повышения рентабельности продаж

Нормы рентабельности продаж

Точно установленных показателей рентабельности продаж нет, так как многое определяется сферой деятельности, размером и стадией развития организации. В различных отраслях промышленности и хозяйственной деятельности есть отдельные среднестатистические показатели, которые свидетельствуют об эффективности работы организации.

В общем, в экономической деятельности считается, что рентабельность продаж от 1 до 5% — низкая, от 5 до 20% — средняя и стабильная, от 20-30% — высокорентабельный показатель. Рентабельность продаж выше 30% приравнивается к суперэффективной и доходной хозяйственной деятельности.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.