Содержание

- Как учесть ремонт основных средств в бухгалтерском учете

- Создание резерва на ремонт основных средств: проводки

- Учет резерва на ремонт основных средств

- Капитальный ремонт основных средств в бухгалтерском учете расходов будущих периодов

- Ремонт основных средств. Учет затрат. Проводки

- Учет затрат по ремонту основных средств. Проводки

- Ремонт основных средств подрядным способом. Проводки

- 7. Учет ремонта основных средств.

- 1. Списание расходов на ремонт на себестоимость

- Виды ремонта основных средств

- Правильное документальное оформление ремонта основных средств – скачать образцы документов

- Какие документы нужно оформить?

- Выводы

Учет расходов на ремонт основных средств – один из разделов учета затрат. Посредством ремонта восстанавливают основные характеристики производственных фондов – зданий, оборудования, станков и машин. Существует несколько видов ремонта: производством текущего и среднего ремонта имущество восстанавливают частично, а проведением капитального ремонта – полностью. При этом расходы по ремонтам списываются на затраты производства в отчетном периоде. Разберемся с особенностями учета затрат на восстановление и ремонт основных средств.

Как учесть ремонт основных средств в бухгалтерском учете

Проведению любого вида ремонта предшествует формирование плана ремонтов на год, основанного на технико-экономическом обосновании их необходимости и подсчета предполагаемой сметной стоимости. Выполняют ремонт собственными силами (хозспособ) или заключая договор с подрядчиком – сторонним предприятием.

Учет ремонта основных средств хозспособом предполагает отнесение затрат на счета производственных издержек. Как правило, предприятия, осуществляющие ремонт ОС самостоятельно, имеют вспомогательные производства, на базе которых ремонты производят, поэтому собирают расходы на счетах этих производств, а затем по мере восстановления объекта ОС списывают их на счет основного производства, фиксируя операции проводками:

|

Операция |

Д/т |

К/т |

|

Списание материалов на ремонт основных средств |

||

|

Начисление зарплаты цеховому персоналу |

||

|

Страховые отчисления с з/платы |

||

|

Перенос затрат на производственные издержки по окончании ремонта |

При отсутствии вспомогательных ремонтных цехов, затраты по ремонтам собираются непосредственно на счетах затрат:

Д/т 20, 23, 25, 26, 29, 44 – К/т 02, 10, 60, 70, 69

Пример

Компания самостоятельно провела текущие ремонтные работы по замене изношенных деталей оборудования на сумму 150 000 руб., из которых закуп материалов составил 95 600 руб., з/плата рабочих 35 000 руб., амортизация механизмов – 8900 руб. Ремонтного цеха компания не имеет. Бухгалтер оформляет ремонтные работы записями:

|

Операция |

Д/т |

К/т |

Сумма |

|

Списаны на затраты производства: |

|||

|

ТМЦ |

95 600 |

||

|

Зарплата рабочих цеха |

35 000 |

||

|

Начислены страховые взносы на з/плату (35 000 х 30%) |

10 500 |

||

|

Амортизация ОС, участвующих в ремонте |

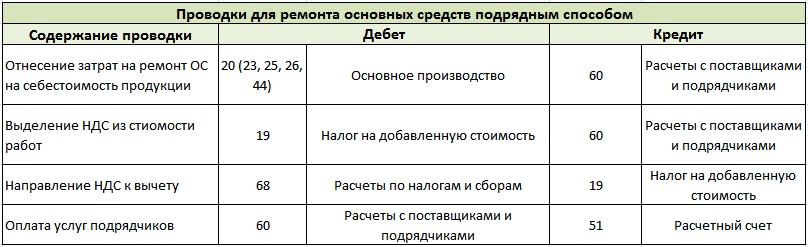

Если ремонт осуществляется подрядчиком, то работы проводятся на основании заключенного договора, прием оформляется соответствующим актом, бухгалтер делает следующие проводки:

|

Операция |

Д/т |

К/т |

|

По предъявлении акта выполненных ремонтом работ отнесены затраты на себестоимость |

20, 23, 25, 26, 44 |

|

|

НДС по выполненным работам |

||

|

Произведена оплата ремонта подрядчику |

||

|

НДС принят к вычету |

Торговая компания заключила договор с подрядчиком на ремонт холодильного оборудования на сумму 200 600 руб. с учетом НДС. Прием выполненных работ бухгалтер оформила проводками:

|

Операция |

Д/т |

К/т |

Сумма |

|

Подрядчиком предъявлен счет к оплате |

170 000 |

||

|

НДС |

30 600 |

||

|

Оплата произведена |

200 600 |

||

|

НДС принят к вычету |

30 600 |

Создание резерва на ремонт основных средств: проводки

Списывать текущие расходы на ремонт предприятие может напрямую (как в указанных примерах), либо распределив их по затратам года равномерными долями, для чего следует образовать резерв. Это актуально для компаний, планирующих большие объемы ремонтных работ. Создание резерва закрепляют в учетной политике (УП) компании, и после этого списывать расходы напрямую предприятие уже не вправе.

Формируется резерв постепенным переносом стоимости ремонта на себестоимость продукции. Учитывают его на счете 96, открыв субсчет резерва. На практике процесс начисления резерва осуществляется исходя из общей первоначальной стоимости амортизируемого имущества на начало года, в котором образуется резерв, и норматива отчислений, утверждаемого в УП в целях налогообложения (п. 2 ст 324 НК РФ):

- Компанией определяется предельная сумма отчислений в резерв на основе плана ремонтов на год (она не может превышать среднюю стоимость ремонтов, проведенных за 3 последних года);

- Если планируется дорогостоящий ремонт на несколько лет, то фирма вправе увеличить предельный размер стоимости планируемых ремонтов на пропорциональную периоду сумму (если ранее подобные ремонты не проводились);

- Рассчитывают среднюю стоимость ремонтов за 3 предыдущих года (не включая дорогостоящие проекты);

- Вычисляют поквартальную или помесячную сумму отчислений в резерв на ремонт (в зависимости от отчетного периода по налогу на прибыль).

Компания рассчитывает норматив на основе данных:

– стоимость ОС на начало 2018 г. – 1 600 000 руб.;

– стоимость проведенных ремонтов за три предшествующих года: в 2015 – 500 000 руб., в 2016 – 430 000 руб., в 2017 – 510 000 руб.;

– предельная стоимость планируемых ремонтов на 2018 – 560 000 руб.;

– на 2 года (2018 — 2019) запланирован ремонт нестандартного оборудования в сумме 300 000 руб.

Произведем вычисления:

– средняя стоимость проведенных ранее ремонтов – 480 000 руб. (500 000 + 430 000 + 510 000);

– поскольку запланированная стоимость ремонтов на 2018 год превышает среднюю, базой для расчета будет использоваться средняя величина за прошлые периоды;

– для ремонта нестандартного оборудования сумма ремонта на 2018 год составит 150 000 руб. (300 000 / 2);

– норматив отчислений в резерв составил 39% ((480 000 + 150 000) / 1 600 000 х 100%).

Учет резерва на ремонт основных средств

Рассчитав сумму отчислений в резерв, бухгалтер формирует проводки:

|

Операция |

Д/т |

К/т |

|

Начислен резерв (в сумме отчислений за отчетный период) |

20, 23, 25, 26 |

|

|

Списаны затраты по проведенному ремонту ОС |

10, 60, 69, 70 |

На конец года компанией проводится инвентаризация резерва, результаты которой показывают, в какой мере он был использован. Если сумма начисленного резерва превышает реальные затраты, то этот остаток переносится в состав внереализационных доходов проводкой Д/т 96 К/т 91/1. В случаях, когда фактические расходы превысили резерв, то нехватку восполняют списанием остатка на расходы записями Д/т 20 К/т 96 или Д/т 20 К/т 10, 60, 70, 69.

При наличии объектов «незавершенки» (например, когда ремонт запланирован на несколько лет) инвентаризируют их наличие и состояние на конец периода, составляя акт инвентаризации незаконченных ремонтов основных средств по форме ИНВ-10.

Капитальный ремонт основных средств в бухгалтерском учете расходов будущих периодов

Возможность создать резерв на проведение ремонта появляется не у каждого предприятия, но восстановление ОС необходимо проводить, стараясь при этом руководствоваться принципом равномерности списания затрат. Особенно актуально это при проведении капитальных ремонтов, поскольку суммы на них идут довольно крупные, а одномоментное списание может изрядно повредить состоянию и репутации фирмы. Избежать скачков себестоимости продукции поможет способ списания затрат по ремонту путем распределения их как расходов будущих периодов, используя сч. 97. В этом случае проводки по отражению ремонтных работ будут следующими:

|

Операция |

Д/т |

К/т |

|

Учтены затраты по капитальному/текущему ремонту |

10, 16, 60, 69, 70 |

|

|

Равномерное списание затрат по ремонту ОС |

20, 23, 26 |

Погашают капитальные затраты обычно во временном интервале между проводимыми ремонтами.

Компания имеет на балансе высокоточное оборудование, которое должно подвергаться капремонту каждые 2 года во всем периоде его эксплуатации. Первый ремонт прошел в январе 2016. Капремонт проводился подрядным способом, его стоимость составила 590 000 руб. с учетом НДС. На протяжении 2-х лет бухгалтер списывал его стоимость равными долями. Проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

В январе 2016 отражены затраты на капремонт |

500 000 |

||

|

НДС |

90 000 |

||

|

НДС принят к вычету |

90 000 |

||

|

Оплата ремонта произведена |

590 000 |

||

|

Ежемесячно с января 2016 по декабрь 2017 частично списывались расходы (500 000 / 24) |

20 833 |

Несмотря на то, что ремонт сопровождается разборкой объекта, его отдельных элементов и другими работами, приостанавливающими процесс эксплуатации, начисление износа по ремонтируемым активам не прекращается, т. е. на учет амортизации ремонт основных средств не влияет.

Ремонт основных средств. Учет затрат. Проводки

Учет ремонта основных средств – бухгалтерский учет затрат на восстановление эксплуатационных характеристик основных средств (имущества). К объектам основных средств относят: здания, сооружения, станки, транспортные средства, инструмент и т.д.

Имущество организации может быть частично восстановлено с помощью текущего (среднего) ремонта или полностью при осуществлении капитального ремонта и реконструкции/модернизации. Текущий ремонт подразумевает замену функциональных частей основного средства: деталей, запасных частей, механизмов и т.д. При капитальном ремонте происходит изменение технических показателей рассматриваемого объекта, что улучшает производственные свойства ОС.

Учет затрат для каждого вида осуществляется по-разному. Для того чтобы не возникало недоразумений с налоговой по поводу учета ремонта основных средств, необходимо понимать их различия. В случае текущего ремонта, затраты, носящие характер сопутствующих и списываются в текущем периоде; в случае капитального ремонта или реконструкции, расходы идут на увеличение стоимости основного средства (имущества).

Цель ремонта основных средств – устранение технических и функциональных неисправностей, проведение плановых профилактических мероприятий, препятствующих преждевременной поломке и поддержание работоспособности основных средств.

Для осуществления ремонта основного средства необходимо сформировать план ремонта и рассчитать смету (затраты по видам ремонтных работ). Завершение ремонта основного средства – принятие модернизированного или восстановленного объекта на учет на основе акта приемке-сдаче объектов ОС.

Учет затрат по ремонту основных средств. Проводки

|

Ремонт по ремонту основных средств может выполняться:

- подрядным способом;

- хозяйственным способом.

Ремонт основных средств подрядным способом – осуществление восстановления объектов основных средств с помощью сторонней организации.

Ремонт основных средств хозяйственным способом – осуществление восстановления объектов основных средств своими силами.

Затраты на осуществление ремонта относятся на обычные счета учета издержек. Проводки будут иметь следующий вид:

Дебет 20 (23, 25, 26, 44) Кредит 10 (60, 70, 69)

Если ремонт основных средств требует значительных финансовых ресурсов, то организация перед проведением ремонта может сформировать резерв. Резерв формируется путем постепенного переноса стоимости ремонта на себестоимость продукции. Для этого используют счет 96 -“Резерв предстоящих расходов” и осуществляются следующие проводки:

Дебет 20 (23, 25, 26) Кредит 96

Сумма ежемесячных отчислений составляет 1/12 общей суммы затрат, определенных сметой для планируемого ремонта. Затраты в процессе ремонта основного средства списываются из резерва с помощью следующей проводки:

Дебет 96 Кредит 10 (70,60,69).

Если на конец отчетного периода (года) в резервах (счет 96) остался излишек денежных средств, то они списываются на прочие доходы/расходы (счет 91) для полного закрытия счета 96. Проводка будет иметь следующий вид:

Дебет 96 Кредит 91.1.

В противном случае если сформированного резерва было не достаточно для осуществления ремонта основного средства, то недостаток пополняют из основного производства (счет 20) на основе следующей проводка:

Дебет 20 Кредит 96

или относят к затратам на основе проводки:

Дебет 20 Кредит 10 (60, 70).

Итак, ремонт ОС связан с формированием следующих проводок.

Ремонт основных средств подрядным способом. Проводки

|

7. Учет ремонта основных средств.

Восстановление основных средств происходит посредством их ремонта (текущего и капитального), модернизации и реконструкции. Ремонт основных средств осуществляется для того, чтобы поддерживать их в исправном состоянии.

Текущий ремонт принято считать такой, при котором выполняются работы по исправлению или замене отдельных износившихся деталей основных средств, о также работы по поддержанию ремонтируемых средств в рабочем состоянии (побелка, покраска стен зданий, ремонт окон, дверей и т. п.). Периодичность текущего ремонта – календарный год.

Капитальным ремонтом оборудования и транспортных средств считается такой вид ремонта, при котором производится полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулировка и испытание агрегата.

Капитальный ремонт зданий и сооружений – ремонт, при котором производится смена изношенных конструкций или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов.

Затраты на ремонт основных средств могут быть списаны в бухгалтерском учете тремя способами:

1) по мере возникновения расходов на себестоимость продукции (работ, услуг);

2) по мере возникновения в счет расходов будущих периодов, с последующим равномерным списанием на себестоимость в течение срока, определенного организацией;

3) списанием за счет резерва на ремонт основных средств, образованного путем равномерных ежемесячных отчислений.

Выбор одного из способов должен быть отражен в учетной политике для целей бухгалтерского учета.

Затраты на ремонт не увеличивают первоначальную стоимость объекта, а включаются в себестоимость готовой продукции.

Ремонт собственными силами организации. Расходы на проведение ремонта силами организации отражаются на счетах 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и т.п. Затраты на ремонт складываются из стоимости материалов, запасных частей, комплектующих, заработной платы работников, занятых проведением ремонта; страховых взносов, начисленных на сумму заработной платы; суммы амортизации основных средств и других расходов, непосредственно связанных с проведением ремонта.

Ремонт подрядным способом. Если для проведения ремонта привлекаются сторонние организации или физические лица, тогда между заказчиком и подрядчиком должен быть заключен договор подряда.

В зависимости от выбранного способа отражения затрат в бухгалтерском учете операции отражаются следующим образом.

1. Списание расходов на ремонт на себестоимость

Списание расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ незначителен. Как правило, расходы на ремонт также невелики, и организация может списывать их на затраты в том отчетном периоде, в котором они произведены, поскольку это не приводит к резкому удорожанию продукции, работ и услуг.

1) а) Дт 23/1 – Кт 10,70,69… – ремонт основных средств в ремонтных мастерских;

б) Дт 23/3,4,25,26… – Кт 23/1 – списание затрат по окончании ремонта (автомобили, трактора);

2) а) Дт 23/2 – Кт 10,23/4,70,69…– осуществлены затраты на ремонт коровника;

б) Дт 20/2 – Кт 23/2 – списание затрат по окончании ремонта.

Списание расходов на ремонт в состав расходов будущих периодов

Способ списания расходов на ремонт основных средств в состав расходов будущих периодов может применяться организацией, как правило, тогда, когда ремонт основных средств производится неравномерно в течение года, а также когда возникает необходимость в проведении большого объема непредвиденных ремонтных работ, например в случае аварий и т.п.

Для равномерного отнесения затрат, связанных с проведением такого ремонта, организация может использовать дебет счета 97 «Расходы будущих периодов», что позволит исключить резкий рост себестоимости продукции (работ, услуг), как если бы расходы были списаны единовременно. В дальнейшем указанные расходы могут ежемесячно списываться на счета учета затрат на производство (расходов на продажу) равными суммами.

Март Дт 97 Кт 10,70,69,23 — 22000 руб.

Апрель (после окончания ремонта) списание равномерное в течение 9 месяцев:

Дт 20,23,25,26 Кт 97 22000 : 9 = 2444 руб.

Май: Дт 20,23,25,26 Кт 97 22000 : 9 = 2444 руб. и т.д.

Создание резерва расходов на ремонт основных средств

Организация может создавать резерв расходов на ремонт основных средств. Резерв расходов создается для равномерного включения предстоящих расходов на ремонт основных средств в расходы отчетного периода.

Для этой цели в Плане счетов бухгалтерского учета для обобщения информации о наличии и движении зарезервированных сумм на ремонт основных средств предназначен счет 96″Резервы предстоящих расходов». Создание резерва отражается по кредиту счета 96 и дебету счетов учета затрат на производство.

Дт 20, 23, 25, 26…. Кт 96/1 — 120000 : 12 = 10000 руб. — составляется ежемесячно на отнесение резерва на себестоимость независимо происходит ли ремонт или нет

Дт 23/1 Кт 10, 70, 69, 23 … — 120000 руб. — осуществлен ремонт в РММ

Дт 96/1 Кт 23/1 — 120000 руб. — списаны затраты по ремонту за счет ремонтного фонда

Дт 97 – Кт 23/1,2 – списание затрат на ремонт основных средств на расходы будущих периодов, если недостаточно средств резерва на ремонт основных средств;

д) Дт 96/1 – Кт 97 – по мере пополнения резерва происходит списание оставшихся затрат на ремонт основных средств.

В конце отчетного периода проводится инвентаризация резерва расходов на ремонт основных средств. Неиспользованные суммы резерва в конце года сторнируются:

Дт 20,23,25,26 Кт 96 — красно сторно

Виды ремонта основных средств

Как собственные, так и арендованные основные средства организация должна поддерживать в исправном состоянии, так как в процессе эксплуатации основные средства независимо от их назначения в процессе производства постоянно изнашиваются, а иногда и совсем выходят из строя.

С целью поддержания эксплуатационных свойств объекта основных средств осуществляются его технический осмотр и поддержание в рабочем состоянии.

Если причиной этого стала поломка отдельных деталей и узлов, то у организации не возникает необходимость в покупке новых основных средств, достаточно их восстановить.

Объект основных средств может быть восстановлен посредством ремонта, модернизации и реконструкции (пункт 26 ПБУ 6/01).

Основным отличием работ по реконструкции и модернизации от работ по ремонту является то, что при проведении реконструкции и модернизации может увеличиться первоначальная стоимость основного средства и измениться его назначение и характеристики.

В нормативных актах по бухгалтерскому учету нет понятия «модернизация» и «реконструкция».

Обратимся к Правилам обследования несущих строительных конструкций зданий и сооружений СП 13-102-2003, утвержденным Постановлением Госстроя Российской Федерации от 21 августа 2003 года №153.

Согласно данному документу реконструкция здания – комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей (нагрузок, планировки помещений, строительного объема и общей площади здания, инженерной оснащенности) с целью изменения условий эксплуатации, максимального восполнения утраты от имевшего место физического и морального износа, достижения новых целей эксплуатации здания.

Модернизация здания – частный случай реконструкции, предусматривающий изменение и обновление объемно-планировочного и архитектурного решений существующего здания старой постройки и его морально устаревшего инженерного оборудования в соответствии с требованиями, предъявляемыми действующими нормами к эстетике условий проживания и эксплуатационным параметрам жилых домов и производственных зданий.

При реконструкции изменяются параметры объектов капитального строительства, их частей (количества помещений, высоты, количества этажей (далее – этажность), площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения (смотрите Градостроительный кодекс Российской Федерации).

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и тому подобное) объекта основного средства (пункт 27 ПБУ 6/01).

Обратите внимание, что ни ПБУ 6/01, ни Методические указания №91н не подразделяют ремонт на текущий, средний и капитальный.

Что подразумевается под ремонтом? Ремонт – это замена выбывших из строя частей, деталей новыми, при этом функции основного средства не меняются, (то есть такая замена не расширяет и не увеличивает возможности основного средства и не улучшает их технические данные).

Например, ремонт производственных зданий и сооружений представляет собой комплекс технических мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств как здания и сооружения в целом, так и их отдельных конструкций.

Такое определение дано в Положении о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденном Постановлением Госстроя СССР от 29 декабря 1973 года №279 (далее – Постановление Госстроя №279).

Как показывает практика, у организаций часто возникают проблемы с определением вида ремонта, то есть какой ремонт основного средства был произведен – текущий или капитальный или какие работы были выполнены – капитальный ремонт или реконструкция.

Понятия текущего и капитального ремонта ни в налоговом, ни бухгалтерском законодательстве не приведены. В соответствии с пунктом 1 статьи 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Основанием для определения видов ремонта должны являться соответствующие документы, разработанные техническими службами организаций в рамках системы планово-предупредительных ремонтов (смотрите Письмо Минфина Российской Федерации от 14 января 2004 года №16-00-14/10 «Об основаниях для определения видов ремонта»).

Согласно Постановлению Госстроя №279, если периодичность проведения ремонта до одного года, то это текущий ремонт. Если периодичность ремонта составляет более одного года, то это капитальный ремонт.

На основании подраздела А «Текущий ремонт» раздела 3 Постановления Госстроя №279 к текущему ремонту производственных зданий и сооружений относятся работы по систематическому и своевременному предохранению частей зданий и сооружений и инженерного оборудования от преждевременного износа. Такие работы осуществляются путем проведения профилактических мероприятий и устранения мелких повреждений и неисправностей.

Текущий ремонт должен производиться регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений организации на основании описей общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам сотрудников, эксплуатирующих объекты (начальников цехов, руководителей хозяйств).

Повреждения аварийного характера, создающие опасность для работающих сотрудников организации или приводящие к порче оборудования, сырья и продукции или к разрушению конструкций здания, необходимо устранять немедленно.

Согласно пункту 3.10 Постановления Госстроя №279 в ремонтно-строительном цехе (или в другом подразделении, осуществляющим текущий ремонт зданий и сооружений и инженерного оборудования) должен храниться неприкосновенный запас необходимых материалов, деталей, санитарно-технического оборудования для ликвидации аварий.

Капитальный ремонт – самый сложный из всех видов ремонта основных средств. Периодичность проведения капитального ремонта зависит от того, насколько интенсивно используется основное средство. Как правило, капитальный ремонт проводится не чаще одного раза в несколько лет и в большинстве случаев он бывает достаточно продолжительным по времени.

При проведении капитального ремонта осуществляется полная разборка основного средства, производится замена изношенных частей и механизмов новыми. При капитальном ремонте зданий производится замена конструкций и деталей здания, за исключением полной замены основных конструкций, срок службы которых в таких объектах является наибольшим (каменные и бетонные фундаменты и тому подобное). При ремонте зданий все изношенные конструкции заменяются более прочными. Капитальный ремонт в большинстве случае проводится силами подрядных организаций, так как требует высоких профессиональных навыков исполнителей.

Перечень работ по капитальному ремонту производственных зданий и сооружений указан в Приложении 3 к Постановлению Госстроя №279.

Приказом Госкомархитектуры Российской Федерации при Госстрое СССР от 23 ноября 1988 года №312 утверждено Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (вместе с «Ведомственными строительными нормами. ВСН 58-88 (р)») (далее – ВСН 58-88 (р)).

Согласно пункту 5.1 ВСН 58-88 (р) капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их более долговечными и экономичными, улучшающими эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания или объекта: улучшение планировки, увеличение количества и качества услуг, оснащение недостающими видами инженерного оборудования, благоустройство окружающей территории.

Минфин Российской Федерации в своих письмах при определении перечня работ, производимых при капитальном ремонте, рекомендует пользоваться именно этим документом.

Капитальный ремонт производственных зданий и сооружений может быть:

– комплексным, охватывающим ремонтом здание или сооружение в целом;

– выборочным, состоящим из ремонта отдельных конструкций здания, сооружения.

Пример 1. Из консультационной практики ЗАО «BKR-ИНТЕРКОМ-АУДИТ».

Вопрос:

В соответствии со спецификой работы организация, а также все ее филиалы должны иметь в своем составе специально оборудованные оружейные комнаты. Для оборудования таких комнат приходится заключать, как правило, два договора – с подрядчиком и вневедомственной охраной.

К какому виду ремонта относится вышеуказанное оборудование комнат – к текущему или капитальному?

Ответ:

Согласно пункту 14 ПБУ 6/01 стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/01.

В соответствии с пунктом 26 ПБУ 6/01 восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Пунктом 27 ПБУ 6/01 установлено, что затраты на восстановление объекта основных средств отражаются в бухгалтерском учете того отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и тому подобное.) объекта основных средств.

В соответствии с пунктом 66 Методических указаний по учету основных средств содержание объекта основных средств осуществляется с целью поддержания его эксплуатационных свойств посредством его технического осмотра и содержания в рабочем состоянии.

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Стоимость работ по капитальному ремонту является расходом по обычным видам деятельности в соответствии с пунктами 5, 7, 9 Приказа Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (далее — ПБУ 10/99).

При этом нормативные акты, регулирующие бухгалтерский учет, не содержат понятия «ремонт», «модернизация», «реконструкция».

В главе 25 НК РФ понятие ремонта также не определено. Однако в пункте 2 статьи 257 НК РФ указано, какие именно работы для целей налогообложения рассматриваются как реконструкция и модернизация:

«К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным».

Расходы на осуществление указанных выше работ изменяют (увеличивают) первоначальную стоимость основных средств (пункту 2 статьи 257 НК РФ).

Таким образом, к ремонтным относятся такие виды работ, которые не улучшают (не повышают технические показатели объекта, не изменяют технологического и служебного назначения объекта, не относятся к переустройству).

В соответствии с пунктом 1 статьи 260 НК РФ расходы на ремонт основных средств, произведенные организацией, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

При этом для отнесения расходов на ремонт на затраты не имеет значение характер ремонта: текущий или капитальный.

Для правильной квалификации тех или иных расходов на ремонт рекомендуем руководствоваться следующими документами:

— Постановление Госстроя №279;

— ВСН 58-88 (р), содержит основные понятия о видах ремонта зданий, а также перечни связанных с ними работ (в приложениях);

— Письмо Минфина СССР от 29 мая 1984 года №80 «Об определении понятий нового строительства, расширения, реконструкции, и технического перевооружения действующих предприятий» (в редакции от 11 февраля 1986 года);

— совместное письмо Госплана СССР, Госстроя СССР, Стройбанка СССР, ЦСУ СССР от 8 мая 1984 года №НБ-36-Д/23-Д/144/6-14 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий»;

— утратившие силу Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина Российской Федерации от 20 июля 1998 года №33н (пункты 70–73).

Следует отметить, что в новых Методических указаниях по бухгалтерскому учету основных средств в отличие от действовавших ранее отсутствует определение видов ремонта. В Письме Минфина Российской Федерации от 14 января 2004 года №16-00-14/10 «Об основаниях для определения видов ремонта» сообщается, что они исключены из нормативного акта намеренно, поскольку эти вопросы не регулируются законодательством о бухгалтерском учете.

Пунктом 3.11 Постановления Госстроя №279 установлено следующее:

«К капитальному ремонту производственных зданий и сооружений относятся такие работы, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены или замены основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, все виды каркасов стен, трубы подземных сетей, опоры мостов и др.)».

В соответствии с пунктом 5.1 ВСН №58-88(р):

«Капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания или объекта: улучшение планировки, увеличение количества и качества услуг, оснащение недостающими видами инженерного оборудования, благоустройство окружающей территории».

НК РФ не содержит перечня технико-экономических показателей.

По мнению ФАС Московского округа (смотрите Постановление ФАС Московского округа от 16 января 2003 года по делу №КА-А40/8739-02) к технико-экономическим показателям относятся нормативные показатели (срок полезного использования, мощность, качество применения) и количественные показатели (количество, площадь помещений, строительный объем и общая площадь здания, вместимость, пропускная способность).

При этом суды признают, что в ходе капитального ремонта может осуществляться перепланировка помещений. Замена напольных покрытий, дверей и окон, прокладка кабеля, электросетей, монтаж воздуховодов также относятся к ремонтным работам (смотрите Постановления ФАС Северо-Западного округа от 14 июля 2005 года по делу №А21-8680/04-С1, Московского округа от 16 января 2003 года по делу №КА-А40/8739-02, Западно-Сибирского округа от 25 января 2006 года по делу №Ф04-9847/2005(18993-А45-6)).

Также к ремонту относится замена изношенных элементов (конструкций) здания на более экономичные и прочные (смотрите Постановление ФАС Северо-Западного округа от 26 октября 2005 года по делу №А56-15230/2005).

При квалификации производимых работ рекомендуем руководствоваться и примерным перечнем работ по капитальному ремонту зданий и сооружений, указанным в приложении 8 ВСН №58-88 (р).

Таким образом, по нашему мнению, для квалификации проведенных работ в качестве ремонта или реконструкции (переоборудования, модернизации) необходимо проанализировать документальное оформление произведенных организацией работ (заключенный договор подряда, акты о приемке выполненных работ).

Если оружейная комната уже была создана и из договора, сметы, акта выполненных работ следует, что выполнено устранение неисправностей всех изношенных элементов, восстановление или замена их более долговечными и экономичными, улучшающими эксплуатационные показатели ремонтируемых зданий (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов), то данные работы можно квалифицировать как ремонтные.

Если оружейная комната будет создаваться «с нуля» путем изменения служебного назначения существующих помещений, то указанные изменения следует квалифицировать как реконструкцию или работы по достройке, дооборудованию. Как следствие, указанные затраты изменяют первоначальную стоимость объекта основных средств.

При этом до проведения ремонтных работ рекомендуем оформлять акт, содержащий выводы о характере и объеме предстоящих работ, и перечень дефектов конструктивных основных элементов:

— для оборудования – акт о выявленных дефектах оборудования по форме №ОС-16, утвержденный постановлением Госкомстата Российской Федерации от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»;

— для других объектов основных средств, не относящихся к оборудованию, – самостоятельно разработанные организацией формы в связи с отсутствием унифицированных форм (с учетом требований статьи 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете)).

Относительно обязательности сметы сообщаем следующее.

В соответствии со статьей 709 ГК РФ в договоре подряда указывается цена подлежащей выполнению работы или способы ее определения. При этом цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком.

Цена работы (сметная стоимость) может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой.

Таким образом, можно сделать вывод о том, что при выполнении каких-либо работ (не связанных со строительством) составлять смету необязательно при наличии указания цены работы в договоре.

В то же время согласно статье 743 ГК РФ по договору строительного подряда наличие сметы и технической документации обязательно. Договор строительного подряда заключается на строительство или реконструкцию здания (в том числе жилого дома), сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ. Правила о договоре строительного подряда применяются также к работам по капитальному ремонту зданий и сооружений, если иное не предусмотрено договором.

На основании изложенного считаем необходимым в целях разграничения работ, связанных с реконструкцией или ремонтом, при заключении договора подряда составлять и утверждать сметную стоимость работ, их объем и содержание.

Так, например, в Постановлении ФАС Московского округа от 12 мая 2005 года по делу №КА-А40/3443-05 сделан вывод о том, что работы, произведенные на основании договоров подряда, являются ремонтно-строительными работами, а не работами по реконструкции объекта на основании анализа предмета заключенных договоров, смет, актов о приемке работ. Проект реконструкции спорного объекта не разрабатывался и не утверждался, а выполненные работы, как установлено судом, не соответствуют понятию «реконструкция», приведенному в пункте 2 статьи 257 НК РФ.

При этом обращаем внимание, что в соответствии со статьей 48, 51 Градостроительного кодекса Российской Федерации строительство, реконструкция объектов капитального строительства, а также их капитальный ремонт, если при его проведении затрагиваются конструктивные и другие характеристики надежности и безопасности таких объектов, осуществляются на основании разрешения на строительство и утвержденной проектной документации.

Для правильного учета расходов, связанных с ремонтом какого-либо объекта, рекомендуем следующий порядок оформления документов:

1) составить план проведения ремонта, в котором указать наименование объекта и подробный перечень работ, материалов, металлоконструкций и так далее, необходимых для ремонта. В плане необходимо также отметить, какими силами планируется осуществить ремонтные работы (собственными, с помощью сторонних подрядных организаций и так далее).

2) Заключить договор с подрядчиком, указав в нем, что данный договор заключается организацией в соответствии с планом проведения ремонтных работ. В разделе «Предмет договора» следует указать соответствующий вид ремонтных работ. При этом желательно, чтобы данная формулировка совпадала с формулировкой, указанной в плане ремонта.

3) Составить к договору смету либо иной соответствующий документ, в которых должны использоваться соответствующие «ремонтные» термины.

4) По каждому договору должен составляться акт приемки выполненных работ.

Таким образом, во всех документах, свидетельствующих о проведении ремонта, необходимо применять одинаковые формулировки, что в случае какого-либо конфликта с налоговыми органами упростит процедуру доказывания фактического содержания операций, осуществляемых организацией.

Если одновременно с ремонтом осуществляется модернизация, следует обеспечить раздельный учет затрат по ремонту и модернизации.

Так, отдельно составляются планы проведения ремонта и модернизации с указанием перечня работ по данным направлениям. На основе этих планов заключаются договоры отдельно по ремонтным работам и по модернизации, даже если данные работы осуществляет один подрядчик. Если все же в одном договоре предусмотрено выполнение ремонтных работ и проведение модернизации, то необходимо всю сумму договора разделить на затраты по ремонту и по модернизации оборудования.

При этом обращаем внимание, что для правильной квалификации производимых работ (произведенных подрядчиком) необходимо проанализировать конкретно выполненные работы, указанные в акте выполненных работ, а также предмет договора.

Ремонт основных средств может осуществляться хозяйственным способом (силами самой организации) или подрядным способом (силами сторонних организаций).

В обоих случаях на каждый ремонтируемый объект составляется ведомость дефектов, в которой указываются: работы, подлежащие выполнению, сроки начала и окончания ремонта, необходимые для замены детали, нормы времени на работы и изготовление заменяемых деталей, сметная стоимость ремонта по статьям.

Так как унифицированная форма ведомости дефектов нормативными актами не установлена, она составляется в произвольной форме с соблюдением обязательных реквизитов, установленных статьей 9 Закона о бухгалтерском учете.

Для образца при ремонте можно использовать форму акта о выявленных дефектах оборудования №ОС-16, утвержденную Постановлением Госкомстата №7. Составление акта именно по форме №ОС-16 обязательно, если дефекты основных средств выявлены в процессе монтажа, наладки или испытания, а также по результатам контроля за вновь вводимым оборудованием.

Окончание примера.

Более подробно с вопросами, касающимися особенностей учета расходов на ремонт основных средств при применении специальных режимов налогообложения (УСНО, ЕНВД), особенностей учета расходов на ремонт безвозмездно полученных основных средств, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Ремонт и модернизация основных средств».

Правильное документальное оформление ремонта основных средств – скачать образцы документов

Исходя из законодательных положений Российской Федерации (9-й статьи Закона от 6-го декабря 2011-го года № 402-ФЗ), любая операция, касающаяся ремонта объектов основных фондов, нуждается в оформлении при помощи первичных документов.

Исходя из законодательных положений Российской Федерации (9-й статьи Закона от 6-го декабря 2011-го года № 402-ФЗ), любая операция, касающаяся ремонта объектов основных фондов, нуждается в оформлении при помощи первичных документов.

И здесь стоит учитывать такой важный момент: обязательной документации подлежит как перемещение имущества, так и его приемка после работ восстановительного типа.

Суммы, которые уйдут на текущий ремонт, могут быть списаны в налоговом учете как прочие расходы (п. 1 ст. 260, п. 1 ст. 264 Налогового кодекса РФ).

И совершенно не имеет значения, кем будут исполняться данные работы – компанией в самостоятельном порядке либо же сторонним исполнителем.

Для учета при налогообложении расходов на ремонтные работы, нужно предъявить документальное обоснования в необходимости ремонта.

Другими словами, потребуется предоставление доказательств – что без ремонтных работ дальше пользоваться в рабочей деятельности этим имуществом возможным не представляется.

Раньше нужно было собирать огромное количество бумаг, но сейчас это далеко не самая сложная процедура.

Какое документальное оформление ремонта основных средств предусмотрено на сегодняшний день?

Какие документы нужно оформить, чтобы бухгалтер смог правильно учесть затраты на работы в бухучете и уменьшить на их сумму налогооблагаемую базу в налоговом учете.

О бухгалтерском и налоговом учете ремонта основных средств .

Какие документы нужно оформить?

Подтвердить тот факт, что ремонт нужен, можно при помощи акта о вычисленных неполадках и дефектах основного средства. Другими словами, речь идет о дефектной ведомости.

В некоторых отраслях подобные документы обладают специальной унифицированной формой. Допустим, оформление повреждений подъемно-транспортного оборудования морских торговых портов возможно при помощи дефектной ведомости, утвержденной при помощи постановления Минтранса России от 9-го января 2004 г. № 2.

Если речь идет про элементы трубопроводов тепловых электростанций, отражение возможно в ведомости дефектов трубопроводов. То есть, каждый случай является индивидуальным.

Если же унифицированная форма документа доказательства наличия выявленных дефектов отсутствует, возможна разработка бланка в самостоятельном порядке.

Допустим, акта о выявленных дефектах объекта основных средств либо дефектной ведомости. Акт должен содержать перечисление всех неисправностей и идеи, каким образом их можно устранить.

Какое количество экземпляров акта о выявленных неисправностях, дефектах основного средства необходимо составлять?

Здесь необходимо смотреть на такие моменты:

- Кто является владельцем имущества?

- Кем будет осуществляться ремонт основных средств?

Если в планах ремонт собственных объектов ОС при помощи хозметодов, иными словами, самостоятельный, хватит и создания одного экземпляра.

Если в планах ремонт собственных объектов ОС при помощи хозметодов, иными словами, самостоятельный, хватит и создания одного экземпляра.

Если же ремонтные работы будут исполняться подрядчиками, документ необходимо составить по количество участвующих сторон в процессе.

У каждой стороны должен быть свой собственный экземпляр со всеми проставленными подписями.

В случае если ремонту будет подлежать новейшее оборудование, повреждения которого обнаружены при установке, для их фиксации стоит использовать акт о вычисленных дефектах оборудования. К примеру, может быть использована форма № ОС-16.

Делать это необходимо с теми объектами, которые еще не считаются основными средствами (то есть, не приняты на учет).

После подготовки дефектной ведомости готовится приказ о проведении ремонта, на основании которого объект ОС передается исполнителям для восстановления.

Отремонтированное основное средство принимается по акту ОС-3. Далее вносится информация в инвентарную карточку ОС-6.

Читайте также: учет затрат на капитальный ремонт ОС.

Как оформить дефектную ведомость?

Унифицированная (типовая) форма для данного документа отсутствует. Также стоит сказать о наличии некоторых исключений (к примеру, дефектной ведомости, утвержденной постановлением Минтранса от 1-го января 2004-го года № 2 – этот документ позволил оформить дефекты подъемно-транспортного оборудования морских торговых портов).

Этот документ нередко применяют в бухучете – это так называемая первичная документация (так как он гарантирует фиксацию конкретных хозяйственных транзакций в учреждении).

Таким образом, самый оптимальный вариант – оформление шаблона рассматриваемого документа, исходя из положений и требований 9-й статьи Закона «О бухгалтерском учете» от 06.12.2011 № 402.

Дефектная ведомость должна включать в себя информацию о том:

- как называется документ;

- когда он был составлен;

- как называется организация, оформившая этот документ;

- описание объекта ОС.

В отношении основного средства следует указать:

-

название;

название; - сведения о его дефектах и нарушениях;

- причины, по которым возникли данные дефекты;

- разновидности ремонтных работ, основная задача которых — устранить обозначенные дефекты либо повреждения;

- отражения того, что устранить какой-то конкретный дефект возможным не представляется – то есть из вывода о списании соответствующего объекта;

- сроки устранения выявленных и обозначенных неполадок.

Также в дефектной ведомости следует обозначить:

- какова величина натурального либо финансового измерения факта хозяйственной жизни с обозначением измерительных единиц;

- какие должности занимают лица, несущие ответственность за хозяйственную операцию и грамотность ее проведения;

- Подписи вышеобозначенных лиц. Они в обязательном порядке должны быть расшифрованы – с ФИО, отображением текущих должностей.

Это стандартный обязательный перечень положений, которые должны быть внесены в дефектную ведомость. Возможны дополнения и корректировки.

Скачать образец дефектной ведомости для проведения ремонта основных средств – word.

Образец приказа

Сразу после оформления дефектной ведомости, начальник должен приступить к изданию приказа об осуществлении ремонта.

В приказе фиксируется, при помощи какого метода будет проведен ремонт ОС – в самостоятельном порядке либо с помощью подрядных учреждений.

Также обязателен учет следующего важного момента: должен быть указан срок на осуществление этой процедуры, сведения о лицах, которые несут ответственность за организационный процесс ремонтных работа, а также иная информация.

Скачать образец приказа о проведении ремонта ОС – word.

Как составить акт приема-сдачи отремонтированного объекта?

Для приема и ввода в эксплуатацию отремонтированного основного средства составляется акт приема-сдачи.

Для приема и ввода в эксплуатацию отремонтированного основного средства составляется акт приема-сдачи.

При этом можно использовать типовой бланк ОС-3 либо разработать свою форму.

Составляется акт в одном экземпляре, если ремонтируется ОС своими силами.

Если ремонт выполняет сторонний подрядчик, то требуется оформить два экземпляра: по одному для каждой стороны.

Данный акт должен включать данные об основном средстве на момент передачи и приема после ремонта, а также информация о произведенных затратах.

Скачать образец акта приема-сдачи отремонтированных ОС форма ОС-3 – word.

Как в инвентарной карточке отразить ремонтные работы по ОС?

Для отражения сведений о ремонте требуется пользоваться инвентарной карточкой учета основного средства – то есть, специализированной формой ОС-6 или ОС-6б, если речь идет о малом предприятии.

Здесь важно учитывать такой момент: отражать стоит только итог ремонтных работ, к примеру:

- смена запчастей;

- смена комплектующих – то есть, с конкретными пояснениями.

В унифицированной форме затраты на ремонт вносятся в шестой раздел, где указывается вид проводимых работ, реквизиты документа, на основании которого совершались операции, а также соответствующая сумма расходов.

Выводы

Документальное оформление ремонтных работ включает подготовку следующих документов – дефектной ведомости, приказа.

По факту проведенного ремонта в инвентарную карточку ОС вносится информация о проведенных работах.

Факт приема-передачи для проведения ремонтных работ фиксируется с помощью акта приема-передачи ОС-3.