Содержание

- Что относится к затратам на ремонт основных средств?

- Аудит затрат на ремонт основных средств

- Учет расходов на ремонт основных средств в БУ

- Налоговый учет расходов на ремонт ОС: как признаются и учитываются затраты

- Итоги

- Статья 260 НК РФ. Расходы на ремонт основных средств

- Комментарий к Статье 260 НК РФ

- Другой комментарий к Ст. 260 Налогового кодекса Российской Федерации

- Оформление документов ремонта и модернизации

- Бухгалтерский учет

- Учет ремонта основных средств

- Как обосновать необходимость ремонта

- Ремонтируем основное средство: бухучет

Что относится к затратам на ремонт основных средств?

Затраты на ремонт основных средств представляют собой расходы на обеспечение их рабочего состояния и устранение неисправностей. В целях проверки правильности и законности учета данных операций проводится аудит затрат на ремонт ОС. Главной задачей такого аудита является контроль за отражением расходов на ремонт основных средств в БУ и НУ. Поговорим об этом в нашей статье.

Аудит затрат на ремонт основных средств

Учет расходов на ремонт основных средств в БУ

Налоговый учет расходов на ремонт ОС: как признаются и учитываются затраты

Итоги

Аудит затрат на ремонт основных средств

Существует два варианта восстановления объектов ОС — ремонт либо модернизация (реконструкция). Так как отражение этих процессов на счетах БУ и НУ существенно отличается друг от друга, важно не путать данные понятия.

В связи с этим одной из первостепенных задач аудита затрат на ремонт основных средств выступает выявление сумм расходов, которые под видом ремонта зданий и сооружений скрывают затраты на новое строительство или реконструкцию.

Аудитор должен помнить, что к затратам на ремонт основных средств относятся только расходы на те мероприятия, которые не меняют назначение и свойства объекта ОС. В противном случае такое изменение отражается в учете как модернизация (реконструкция).

В целях выявления нарушений проверяющий может использовать различные методы аудита, в частности, проводить исследование документов, подтверждающих достоверность ремонта:

1. Приказ на проведение ремонта — документ, отражающий информацию о сроках и способах выполнения работ.

2. Сметная документация, которая должна соответствовать действующим ценам. Необходимо тщательно проверить, не завышена ли величина затрат на ремонт. Сметы на капитальный ремонт зданий и сооружений должны составляться на основании актов технического осмотра, их утверждает руководитель организации.

3. Дефектная ведомость — это документ, который содержит данные о перечне дефектов, расходных материалах, объеме проводимых работ и прочие подобные сведения. Ошибки в данном документе могут привести к искажению сведений сметы, что, в свою очередь, влияет на сроки и расходы по ремонтным работам.

4. Инвентарная карточка — проверяется наличие и правильность записей о ремонте в разделе 6.

5. Акт о приемке объекта из ремонта — заполняется документ по форме ОС-3 либо по самостоятельно разработанной форме. Проверяется правильность и полнота заполнения реквизитов, а также соответствие данных из акта другим документам по ремонту ОС.

Посмотреть, как правильно заполнять акт, можно здесь: «Унифицированная форма № ОС-3 — бланк и образец».

6. Договор на проведение ремонтных работ — необходимо выявить, не была ли превышена стоимость ремонта, указанная в договоре.

7. Накладная на внутреннее перемещение ОС — данный документ актуален для работ, осуществляемых в ремонтной мастерской.

Если объект ОС ремонтировался хозяйственным способом, аудитора могут заинтересовать также документы по учету операций расхода материальных ценностей и по расчетам с персоналом по оплате труда. Если ремонт осуществляется силами подрядной организации, то для подтверждения стоимости ремонтных работ используют платежные поручения.

Кроме использования документального метода, целесообразно произвести и другие процедуры, относящиеся к аудиту затрат на ремонт основных средств: опросить работников, сверить документацию с поставщиками, провести выборочную проверку качества выполненных работ, проанализировать окупаемость затрат на ремонт.

Учет расходов на ремонт основных средств в БУ

До 2011 года предприятия могли создавать в БУ резерв на ремонт основных средств. В настоящее время такая возможность исключена, поэтому организации все расходы по ремонту ОС относят на счета учета издержек. В зависимости от того, кто проводит ремонтные работы — ремонтный цех предприятия или сторонняя фирма, учет затрат будет вестись с использованием разных счетов.

|

Ремонт ОС хозяйственным способом |

Ремонт ОС с помощью подрядчика |

||

|

Проводка |

Проводка |

||

|

Дт 23 Кт 10,70,69 |

Учтены затраты на ремонт |

Дт 20 (23,25,26,29,44) Кт 60 |

Начислено подрядчику за ремонт |

|

Дт 20 (25,26,29,44) Кт 23 |

Затраты отнесены на накладные расходы |

Дт 19 Кт 60 |

НДС за ремонтные работы |

Возможна ситуация, когда ремонтного цеха на предприятии нет, но организация все равно осуществляет устранение неисправностей в объектах ОС своими силами. Тогда расходы списываются сразу на счета 20, 25 и т. д., без использования счета 23:

Дт 20 (25,26,29,44) Кт 10,70,69.

Налоговый учет расходов на ремонт ОС: как признаются и учитываются затраты

Документом, регламентирующим налоговый учет затрат на ремонт основных средств, является Налоговый кодекс. В частности, пп. 1 и 3 ст. 260 дозволяют два способа учета таких расходов в целях налогообложения:

- предприятия включают их в расходы после окончания ремонта;

- организации формируют ремонтный резерв, опираясь при этом на ст. 324.

Создание резерва предполагает, что ежемесячно в него будут поступать одинаковые суммы отчислений. Чтобы установить их размер, используют понятия совокупной стоимости ОС и нормативов отчислений.

Путем суммирования стоимости всех основных средств на начало налогового периода определяется их совокупная стоимость. При определении нормативов отчислений необходимо выявить лимит отчислений с учетом частоты, периодичности и стоимости производимых ремонтных работ. Кроме того, максимальная величина резерва не должна превышать средний размер затрат на ремонт ОС за последние 3 года. Исключение составляет дорогостоящий капитальный ремонт ОС — в этом случае возможно увеличение лимита отчислений.

В процессе списания затрат за счет резерва может образоваться две ситуации:

1. Сумма ремонтного резерва оказалась недостаточной — затраты на ремонт ее превысили. В таком случае разницу относят к прочим расходам.

2. Наоборот, величина резерва оказалась больше затрат — его остаток учитывают в прочих доходах.

Таким образом, предприятия могут самостоятельно решать: создавать резерв на ремонт ОС в налоговом учете или нет. Свой выбор нужно закрепить в учетной политике. Однако практика показывает, что фирмы чаще выбирают в НУ тот же способ отнесения затрат на ремонт, что и в БУ, чтобы не возникало расхождений между этими двумя видами учета.

Подробнее о создании резерва читайте в статье «Создание резерва на ремонт основных средств (нюансы)».

Итоги

При учете затрат на ремонт ОС необходимо помнить, что не все процедуры по их улучшению являются ремонтом. Те процессы, которые приводят к полному изменению назначения и свойств объекта, относят к модернизации (реконструкции) и в составе расходов на ремонт не учитывают. Законодательством не предусмотрено формирование ремонтного резерва в бухучете. Налоговый учет позволяет его создать, но это приведет к определенным неудобствам в виде разниц между БУ и НУ.

Статья 260 НК РФ. Расходы на ремонт основных средств

Новая редакция Ст. 260 НК РФ

1. Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

2. Положения настоящей статьи применяются также в отношении расходов арендатора амортизируемых основных средств, если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено.

3. Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным статьей 324 настоящего Кодекса.

Комментарий к Статье 260 НК РФ

Расходы на ремонт основных средств включают в состав прочих производственных расходов в том году, в котором был произведен такой ремонт.

В аналогичном порядке могут признавать расходы на ремонт основных средств и их арендаторы. Однако только при том условии, что договор аренды не обязывает арендодателя возмещать такие расходы.

Добавим, что порядок налогового учета расходов на ремонт основных средств установлен ст. 324 НК РФ.

Другой комментарий к Ст. 260 Налогового кодекса Российской Федерации

Арендатор понесенные расходы на ремонт арендованного помещения может признать для целей налогообложения по налогу на прибыль при соблюдении требований, предусмотренных статьями 252, 260 НК.

Если не установлено, что расходы по ремонту должен нести именно налогоплательщик (арендатор по договору), то данные расходы будут являться необоснованными для него.

Косвенное подтверждение данного вывода можно найти и в судебной практике.

ФАС Западно-Сибирского округа в Постановлении от 25.02.2009 N Ф04-7347/2008(16707-А45-14), Ф04-7347/2008(1159-А45-14) пришел к выводу, что если не установлено, по какой причине оборудование вышло из строя, то нельзя сделать вывод о том, что расходы по ремонту оборудования должен нести налогоплательщик. На этом основании суд отказал налогоплательщику в возмещении НДС.

Хотя данное решение суд принимал именно в отношении возмещения НДС, а не расходов по налогу на прибыль, выводы, изложенные судом, могут быть применимы и к данной ситуации.

Как разъяснил в письме от 15.07.2009 N 03-03-06/1/470 Минфин России, на основании статьи 260 НК расходы на ремонт арендованного помещения можно учесть только в том случае, если это имущество у собственника (арендодателя) является амортизируемым основным средством. Имущество физического лица к амортизируемому основному средству не относится.

Таким образом, положения статьи 260 НК в рассматриваемом случае не применяются.

Расходы на ремонт основных средств, не являющихся амортизируемым имуществом в налоговом учете арендодателя (имущество, арендованное у налогоплательщиков, применяющих специальные налоговые режимы, физических лиц и др.), по мнению финансового органа, могут быть учтены для целей налогообложения прибыли организаций на основании подпункта 49 пункта 1 статьи 264 НК при условии, что такие расходы обоснованны и документально подтверждены надлежащим образом.

Учитывая изложенное, расходы на ремонт основных средств, арендованных у физического лица, не подлежащие компенсации арендодателем, учитываются для целей налогообложения прибыли организаций в составе прочих расходов при условии их соответствия критериям, установленным пунктом 1 статьи 252 НК.

На основании пункта 3 статьи 260 НК для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным статьей 324 НК.

Согласно пункту 2 статьи 324 НК если на конец налогового периода остаток средств резерва предстоящих расходов на ремонт основных средств превышает сумму фактически осуществленных в текущем налоговом периоде затрат на ремонт основных средств, то сумма такого превышения на последнюю дату текущего налогового периода для целей налогообложения включается в состав доходов налогоплательщика.

В пункте 7 статьи 250 НК указано, что внереализационными доходами налогоплательщика признаются, в частности, доходы в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены статьями 266, 267, 292, 294, 294.1, 300, 324 и 324.1 НК.

Учитывая изложенное, если в отношении основного средства принято решение не производить ремонт, а вывести его из эксплуатации (ликвидировать), сумму резерва, накопленного для проведения ремонта такого основного средства, следует включить в состав внереализационных доходов организации в конце того налогового периода, на который планировалось проведение ремонта.

Минфин России в письме от 23.11.2006 N 03-03-04/1/794 указал, что для целей налогообложения прибыли порядок учета расходов на ремонт основных средств отличается от порядка учета расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, которые увеличивают первоначальную стоимость объекта основных средств и подлежат списанию для целей налогообложения через механизм амортизации в соответствии со статьями 256 — 259 НК.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях главы 25 НК к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

В письме Минфина России от 18.04.2006 N 03-03-04/1/358 финансовое ведомство по данному вопросу указывает, что, например, расходы по замене некоторых агрегатов самолета в связи с истечением установленных сроков их эксплуатации на новые аналогичные агрегаты, по ремонту агрегатов, установленных на самолете, в связи с отказом их работы (поломкой) следует отнести к расходам по ремонту основного средства.

Расходы по замене агрегатов, установленных на самолете, в связи с отказом их работы (поломкой) на новые, с улучшенными техническими характеристиками, по приобретению ранее не установленного на самолете оборудования, которое необходимо установить в соответствии с требованиями надзорных органов, позволяющего улучшить технические характеристики самолета, следует отнести к расходам по техническому перевооружению основного средства.

При определении терминов «капитальный ремонт» и «реконструкция» следует руководствоваться:

— Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным Постановлением Госстроя СССР от 29.12.1973 N 279;

— Ведомственными строительными нормативами (ВСН) N 58-88 (Р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения», утвержденными Приказом Госкомархитектуры при Госстрое СССР от 23.11.1988 N 312;

— письмом Минфина СССР от 29.05.1984 N 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

При проведении особо дорогих и сложных видов ремонта налогоплательщик для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным статьей 324 НК. Аналогичное мнение выражено и в письме Минфина России от 03.11.2006 N 03-03-04/1/718.

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

- с помощью текущего ремонта;

- с помощью капитального ремонта (реконструкция и модернизация).

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

📌 Реклама Отключить

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

📌 Реклама Отключить

Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

- акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ. 📌 Реклама Отключить

Во втором случае, ремонтные работы выполняется собственными силами.

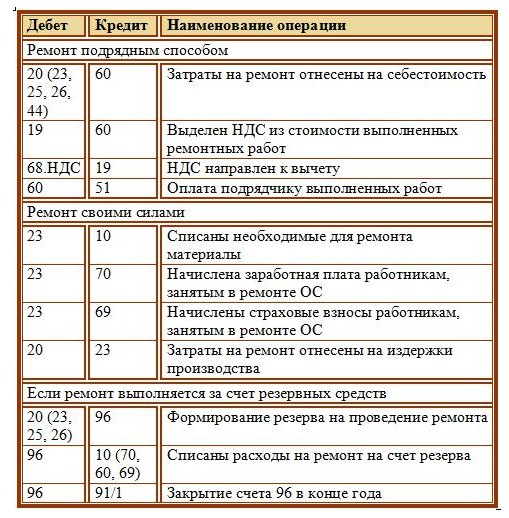

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

📌 Реклама Отключить

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Источник: Простая бухгалтерия

Учет ремонта основных средств

Актуально на: 21 сентября 2017 г.

Ремонт – это комплекс технологических операций и организационных действий по восстановлению работоспособности, исправности и ресурса объекта или его составных частей (п. 2.1.2 ГОСТ 18322-2016, введ. Приказом Росстандарта от 28.03.2017 № 186-ст). О том, как ремонт основных средств (ОС) отразить в бухгалтерском учете организации, а также подтвердить документально, расскажем в нашей консультации.

Как обосновать необходимость ремонта

Проведению ремонта основных средств всегда предшествует установление факта неисправности, дефекта или иного обстоятельства, требующего проведения ремонта.

Таким документом, обосновывающим необходимость ремонтных работ, может выступать дефектная ведомость, образец заполнения которой мы рассматривали в отдельной консультации.

За основу для разработки такой дефектной ведомости организация может взять, например, форму Акта о выявленных дефектах оборудования (форма № ОС-16) (утв. Постановлением Госкомстата от 21.01.2003 № 7).

В дефектной ведомости или ином аналогичном документе, выбранном организацией и утвержденном в Учетной политике в целях бухгалтерского учета, необходимо указать по объекту ОС сущность и причину неисправности, а также подтвердить необходимость ремонта.

Для составления дефектной ведомости в организации может создаваться специальная комиссия. В ее состав целесообразно включать лиц, ответственных за сохранность и состояние объектов основных средств.

Дефектная ведомость утверждается руководителем организации или иным уполномоченным лицом.

Ремонтируем основное средство: бухучет

Затраты на ремонт основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся (п. 27 ПБУ 6/01).

Счета учета затрат зависят от вида деятельности организации, ее особенностей и от того, где именно ремонтируемый объект ОС используется. К примеру, затраты на ремонт оборудования основного производства, используемого в производстве конкретного вида изделия, отражаются по дебету счета 20 «Основное производство», затраты на ремонт здания заводоуправления – по дебету счета 26 «Общехозяйственные расходы», а торговая организация весь своей ремонт обычно учитывает по дебету счета 44 «Расходы на продажу» (Приказ Минфина от 31.10.2000 № 94н).

Кредитуются при этом счета учета имущества или расчетов, которые связаны с проведением ремонта (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20, 25 «Общепроизводственные расходы», 26, 44, 91 «Прочие доходы и расходы» и др. – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Затраты на ремонт ОС отражаются на основании соответствующих первичных учетных документов по учету операций расхода материальных ценностей, начисления зарплаты, задолженности поставщикам за выполненные ремонтные работы и др. (п. 67 Приказа Минфина от 13.10.2003 № 91н).

Для оформления приема-сдачи объекта ОС из ремонта может составляться Акт по форме № ОС-3, образец заполнения которого мы приводили в самостоятельной консультации, или иной первичный документ.

Кроме того, данные о проведенном ремонте объекта ОС заносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6) (Постановление Госкомстата от 21.01.2003 № 7) или другой самостоятельно разработанный первичный документ, в котором ведется учет наличия и движения объектов ОС в организации.