Содержание

- Чем опасны разрывы по НДС и как себя вести на проверке

- Как инспекторы сейчас отрабатывают разрывы

- Как реагировать на уведомление

- Доплачивать или нет

- Итого

- Налоговый разрыв

- Кто выявляет налоговые разрывы

- Порядок определения показателей, характеризующих налоговый разрыв

- Причины появления налоговых разрывов

- Налоговый разрыв по НДС

- Разрыв по НДС – что это такое

- Сложные разрывы по НДС

- Разрыв по НДС – как защититься от налоговой службы

Представляя в ИФНС налоговую декларацию по НДС, компании и индивидуальные предприниматели, находящиеся на общей системе налогообложения, столкнулись с риском доначисления налога и санкций «конечному выгодоприобретателю» при наличии «сложного налогового разрыва». При обнаружении ИФНС «сложного разрыва» (неуплаты НДС поставщиком 2, 3 и последующих уровней) актуальным для налогоплательщиков стал вопрос отстаивания своих прав при сомнении налоговой инспекции в реальности финансово-хозяйственной операции.

Ситуация с оспариванием сделок при неуплате поставщиком НДС приобрело частый характер после внедрения программного комплекса АСК НДС-2. Программа АСК НДС-2 представляет собой комплекс, сверяющий данные книг покупок и продаж (журналов выставленных и полученных счетов-фактур) по показателям: ИНН покупателя и продавца (КПП не сверяется), № и дата счета-фактуры, итоговая сумма и сумма НДС.

📌 Реклама Отключить Таким образом, у ФНС есть уверенность, что НДС, предъявленный вами к вычету, был заявлен к уплате поставщиком. И наоборот, ФНС сразу видит налоговый разрыв — когда покупатель предъявил НДС к вычету по счету-фактуре, который поставщик не указал в книге продаж или указал с меньшей суммой НДС. Программный комплекс АСК НДС-2 Федеральной налоговой службой был внедрен 1 января 2015 года. В первые налоговые периоды 2015 года требования о представлении пояснений при расхождениях в счетах-фактурах в учете покупателя и поставщика налогоплательщикам приходили не так часто (в зависимости от того попал ли ваш регион в выборку). Далее такие требования стали поступать на постоянной основе в случаях, когда были допущены ошибки при заполнении книги покупок и продаж. Иногда ошибка могла быть вызвана всего лишь неправильным указанием кода вида операции, который для программы имеет большое значение. В дальнейшем для поиска сложных налоговых разрывов и схем по уклонению от уплаты налога в структуру ФНС были добавлены контрольно-аналитические отделы. Информационные методы проверки совершенствуются, ФНС приступила к разработке программы АИС Налог-3, в которой должны быть добавлены данные: о движении денежных средств, сведения из онлайн-касс, данные ФТС, систем ИР «Маркировка», «Меркурий» и ряд других возможностей (IP-адреса, родственные связи должностных лиц). 📌 Реклама Отключить

В случае выявления сложного налогового НДС-разрыва компания может получить несколько типов запросов:

- требование о представлении пояснений;

- требование о представлении документов;

- уведомление о вызове налогоплательщика в налоговый орган;

- информационные письма о факте наличия недобросовестных контрагентов.

В указанных документах зачастую приводится цепочка поставки товара (работы, услуги) из нескольких организаций с указанием последнего звена, не заплатившего НДС. Так компании стали узнавать, что при закупке товара (работы, услуги) поставщик, например, третьего или четвертого звена не заплатил НДС, при этом не совсем понятно: как законодательство описывает «сложный налоговый разрыв» и как ваша компания может защититься.

В начале нулевых компании отбивались в арбитражных судах от претензий налоговых инспекций, в случае если их поставщик не уплатил НДС, аргументом «закон не предусматривает ответственности за действия третьих лиц».

📌 Реклама Отключить

Пробел в законодательстве был восполнен арбитражной практикой, которую систематизировал Пленум Высшего арбитражного суда. В Постановлении Пленума ВАС от 12.10.2006 № 53 введено ключевое понятие для подобных споров — необоснованная налоговая выгода, важным критерием которой стало отсутствие у налогоплательщика проявленной должной осмотрительности и осторожности при выборе контрагента, а так же приведены примеры обстоятельств, свидетельствующих о получении необоснованной налоговой выгоды в результате отражения в учете операций не в соответствии с их действительным экономическим смыслом.

В 2017 году норма в отношении уменьшения налоговой базы или суммы налога, подлежащего к уплате, в результате отражения в учете спорных сделок появилась в НК РФ в виде статьи 54.1.

📌 Реклама Отключить

Согласно п. 1 ст. 54.1 НК РФ не допускается уменьшение налогоплательщиком налоговой базы в результате искажения сведений о фактах хозяйственной жизни, подлежащих отражению в налоговом и бухгалтерском учете.

В соответствии с п. 2 ст. 54.1 НК РФ при отсутствии обстоятельств, предусмотренных п. 1 статьи, по имевшим место сделкам налогоплательщик вправе уменьшить налоговую базу при соблюдении одновременно следующих условий:

- основной целью совершения сделки не являются неуплата налога;

- обязательство по сделке исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, или лицом, которому обязательство по исполнению сделки передано по договору или закону.

При этом не могут рассматриваться в качестве самостоятельного основания для признания неправомерным уменьшения налогоплательщиком налоговой базы: 📌 Реклама Отключить

- подписание первичных учетных документов неустановленным или неуполномоченным лицом;

- нарушение контрагентом налогоплательщика законодательства о налогах и сборах;

- наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) (п. 3 ст. 54.1 НК РФ).

Таким образом, в целях применения ст. 54.1 НК РФ при исследовании вопроса правомерности принятия НДС к вычету факт неуплаты поставщиком налога не является достаточным, а ключевым моментом является вопрос реальности выполнения сделки контрагентом.

Следовательно, у компании — плательщика НДС, получившей от налоговой инспекции уведомление о «сложном разрыве», есть только два пути:

📌 Реклама Отключить

- заплатить налог и пени, сдать уточненную налоговую декларацию исключив в ней «проблемный» вычет по НДС;

- подтвердить реальность исполнения контрагентом финансово-хозяйственной операции сначала в налоговой инспекции, а за тем, возможно, и в арбитражном суде.

В части налоговых правоотношений с необходимостью доказать реальность финансово-хозяйственной операции компания может столкнуться:

- в ходе проведения выездной налоговой проверки;

- при камеральной налоговой проверки деклараций по НДС и других налогов;

- при вызове налогоплательщика (запросе пояснений) в контрольно-аналитические отделы или отделы предпроверочного анализа;

- при вызове на комиссию по легализации налоговой базы.

Аргументация ИФНС, доказывающая нереальность осуществления финансово-хозяйственных операций, как правило, стандартна. Налоговые инспекции в своих решениях о привлечении к ответственности налогоплательщика приводят следующие характеристики недобросовестного поставщика: 📌 Реклама Отключить

- юридический адрес фирмы является адресом массовой регистрации, а ее учредитель и директор являются собственником и руководителем большого количества фирм;

- компания не находится по адресу государственной регистрации;

- руководитель отрицает совершение сделок и свое участие в управлении фирмы;

- отсутствие сотрудников, основных средств, производственных мощностей, складских помещений и транспорта;

- отсутствие общехозяйственных расходов (отсутствие платежей за аренду, за канцелярские принадлежности, коммунальные услуги и т.д.);

- транзитный характер движения денежных средств, в последующем переведенных в наличные;

- представление налоговой отчетности с минимальными суммами налогов;

- счета-фактуры и другие первичные документы, подписаны неустановленными лицами.

Какие аргументы при изучении реальности финансово-хозяйственной операции налогоплательщика с поставщиком арбитражный суд рассматривает в пользу налогоплательщика? В настоящий момент арбитражная практика оспаривания реальности финансово-хозяйственных операций в большинстве случаев складывается не в пользу налогоплательщика. Вместе с тем, есть решения арбитражных судов, отменивших начисление налога и штрафных санкций и подтвердивших реальность финансово-хозяйственных отношений. 📌 Реклама Отключить

При рассмотрении дела №А06-9720/2015 арбитражными судами первой инстанции, апелляционной и кассационной инстанции были приняты следующие доводы налогоплательщика, подтверждающие реальность выполнения производственных работ спорным поставщиком:

- главный инженер при допросе в качестве свидетеля подтвердил проведение работ, перечислил виды задействованной строительной техники;

- инспекция не представила доказательства того, что работы были выполнены налогоплательщиком самостоятельно или третьими лицами;

- у поставщика имеется свидетельство о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства, выданное саморегулирующей организацией;

- согласно представленным справкам по форме 2-НДФЛ численность сотрудников поставщика составила 5 человек.

В арбитражном деле №А66-8897/2016 кассационная инстанция подтвердила выводы первой инстанции в отношении реальности сделок с поставщиками — ООО «Горизонт» и ООО «Технотрейдинг». Суд указал на следующие обстоятельства: 📌 Реклама Отключить

- поставщики являются действующими юридическими лицами, в период исполнения договоров вели активную хозяйственную деятельность, реализовывали товар и другим покупателям, их руководители подтвердили наличие взаимоотношений с Обществом;

- стоимость товара, приобретенного у ООО «Горизонт» и ООО «Технотрейдинг», не превышала его стоимости у других поставщиков, соответствовала рыночному уровню цен;

- товар реально получен налогоплательщиком, реализован покупателям, с его реализации исчислены и перечислены в бюджет налог на прибыль и НДС;

- опровергнут вывод инспекции о наличии у налогоплательщика о возможности приобретать данный товар напрямую у его производителя.

Суды принимают во внимание факт проявления налогоплательщиком должной осмотрительности, в деле №А50-10371/2017 арбитражные суды апелляционной и кассационной инстанции указали следующее. 📌 Реклама Отключить

До заключения договора поставщик проверен по справочным информационным базам и официальному сайту ФНС. При этом сведений о сомнительности организации, о том, что она имеет признаки «фирмы-однодневки» указанные ресурсы не содержали. Кроме того общество запросило у контрагента пакет документов, подтверждающий его правоспособность, у поставщика отсутствуют объективные признаки «фирмы-однодневки», проверка которых была доступна для Общества. Возможности и обязанности проверять контрагентов 2-го и 3-го звена у Общества отсутствует.

Таким образом, при наличии налоговых разрывов ключевую роль играет возможность доказать реальность совершенных финансово-хозяйственных операций и стандартного пакета первичных документов (товарных накладных, актов выполненных работ, счетов-фактур и т.д.) иметь уже недостаточно. Для собственной защиты компания должна собрать: 📌 Реклама Отключить

- документы, свидетельствующие проявление должной осмотрительности и осторожности: уставные документы поставщика; бухгалтерская и налоговая отчетность; скриншоты сервисов nalog.ru и справочных программ, свидетельствующих об отсутствии адресов массовой регистрации, дисквалифицированных лиц, недостоверности сведений, внесенных в ЕГРЮЛ и т.д.; договоры аренды или свидетельства о собственности на помещения, служащих юридическим и прочим адресом поставщика;

- любые дополнительные документы, позволяющие судить о реальности ведения деятельности поставщика: документы, подтверждающие складские, производственные, людские ресурсы, лицензии, свидетельства об участии в СРО, различные сертификаты и пр.;

- документы, детализирующие сделку: максимально полный договор, конкретно описывающий товар (работу, услугу), условия поставки, санкции за нарушения условий договора и пр. (не должно быть «рамочного договора»); коммерческие предложения и прочая переписка с поставщиком; транспортные документы; пропуска на территорию; сведения об обстоятельствах заключения сделки — документы, подтверждающие полномочия переговорщиков их доверенности, визитки.

Собрав подобные документы и сведения о реальности поставки и добросовестности контрагента, компания всегда сможет представить их в ответ на запрос ИФНС, в котором говорится о выявленном «сложном разрыве», наиболее полный пакет максимально обезопасит вас от возможных претензий налоговой инспекции.

Чем опасны разрывы по НДС и как себя вести на проверке

Чем опасны разрывы по НДС и как себя вести на проверке 30.10.2018 09:26

КИРА ГИН — управляющий партнер юридической фирмы «Гин и партнеры», налоговый юрист, аудитор. Окончила Уральскую государственную юридическую академию. Юридический стаж с 1995 года. Специализируется на налоговом, корпоративном и гражданском праве. Имеет большой опыт решения сложных вопросов применения налогового законодательства, выявления налоговых рисков, судебного обжалования ненормативных актов и действий проверяющих. Увлечения: классическая музыка, йога, путешествия.

Как инспекторы сейчас отрабатывают разрывы

Налоговики действуют по особой инструкции, когда «отрабатывают» разрывы по НДС

В Налоговом кодексе вы не найдете ничего о разрывах по НДС. Налоговики руководствуются внутренней инструкцией, которая появилась в 2017 году. Она называется «Временный порядок взаимодействия территориальных налоговых органов, управлений ФНС по субъектам РФ, межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам, межрегиональных инспекций ФНС России по федеральным округам и межрегиональной инспекции ФНС России по камеральному контролю при отработке “сложных” расхождений».

Итак, АСК НДС-2 обнаружила разрыв. Дальше налоговики действуют следующим образом.

Отдел камеральной проверки расписывает роли, которые играют все участники цепочки. Для этого проводят различные мероприятия налогового контроля: истребуют документы, допрашивают свидетелей и т. п.

По итогам такой проверки инспекция формирует заключение. В нем пишут, кто в цепочке является транзитером, а кто выгодоприобретателем, каким образом его установили и какой тип схемы он применил. По этому налогоплательщику проверяющие и будут копать дальше.

На следующем этапе потенциальному выгодоприобретателю направляют уведомление о необходимости явиться на рабочую группу (комиссию). В уведомлении инспекторы ссылаются на подпункт 4 пункта 1 статьи 31 Налогового кодекса, который дает им право вызывать налогоплательщика для дачи пояснений.

Когда директор или представитель компании является в инспекцию, ему предъявляют контрагентов, которых инспекция считает однодневками. После этого предлагают убрать из декларации вычеты по счетам-фактурам, которые выставили данные контрагенты, и добровольно доплатить НДС в бюджет.

Если человек отказывается доплачивать налог, его начинают пугать — угрожают провести выездную тематическую проверку, выписать огромные штрафы, передать материалы в Отдел экономической безопасности и противодействия коррупции при МВД (далее — ОЭБиПК).

Как реагировать на уведомление

Любые комиссии по рассмотрению деятельности налогоплательщиков и их заседания не предусмотрены Налоговым кодексом, то есть по сути нелегитимны. С юридической точки зрения, это отсебятина ФНС с целью запугать, что-то выяснить, предложить добровольно доплатить налог в бюджет под угрозой включения в план выездных проверок. Поэтому вы можете не ходить в инспекцию. Единственное, что могут сделать налоговики, это оштрафовать директора на 2000—4000 руб. (ст. 19.4 КоАП).

Используйте комиссию, чтобы провести разведку боем и узнать, что у налоговиков есть на вашу компанию

В то же время в посещении налоговой есть один практический плюс. Вы выясните, какую сумму накопали налоговики и будут требовать перечислить в бюджет.

Прийти в налоговую может любой представитель компании, у которого есть доверенность. Но я рекомендую отправлять на заседание рабочей группы в инспекцию юриста. Причина простая — налоговики обычно не связываются с грамотными людьми и разговоры с целью запугивания быстро заканчиваются.

Документы на комиссию не приносите. По такому уведомлению инспекция не вправе их требовать.

Если вопросы инспектора покажутся вам провокационными или по какой-то причине вас смутят, можно на них не отвечать. Помните, что вы имеете право в любой момент прервать встречу, встать и уйти, вежливо обозначив причину ухода.

Открыть подсказки Плохие контрагенты Итоги встречи Последствия

Плохие контрагенты Итоги встречи Последствия

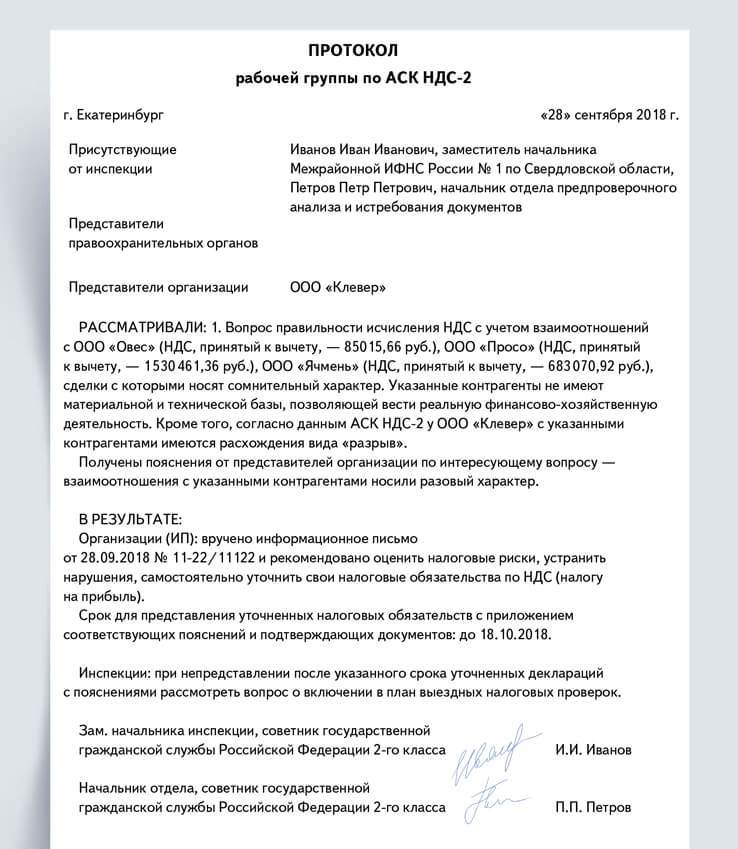

Распечатать образец • Скачать бланк в формате Word

Доплачивать или нет

Вам будет проще решить, доплачивать налог или нет, если зададите себе три вопроса.

процентов

требований налоговики составляют с нарушением закона

Первый вопрос: кто контрагент первого звена и какова степень его надежности? Если контрагент первого звена — реальный поставщик, то это одна ситуация. Если же это «техническая» фирма, через которую компания оптимизировала налоги, то это совсем другая ситуация.

Второй вопрос: какова сумма разрыва? Одно дело, когда это 100 000 руб., другое — 200 млн руб. При большой сумме разрыва значительно возрастает угроза того, что инспекция назначит тематическую выездную проверку по НДС.

Третий вопрос, а точнее целый блок вопросов: готовы ли вы доказывать свою правоту, если налоговики передадут документы в ОЭБиПК или придут с выездной проверкой? В порядке ли у вас все документы по сделке с контрагентом? Сможете ли вы доказать реальность хозяйственных операций, их выполнение контрагентом?

В нашей практике была ситуация, когда мы знали бизнес клиента и понимали, что в арсенале налоговиков только пустые угрозы. Так оно и получилось. Все закончилось на явке директора, бухгалтера и юриста в налоговую. Никакого продолжения со стороны налоговиков не последовало. Но также были и другие случаи, когда клиент использовал «технические» компании. Тогда информацию по его бизнесу налоговики передали в ОЭБиПК, а спустя месяц назначили выездную тематическую проверку по НДС.

Итого

Ходите в налоговую только с юристом. Не отвечайте без подготовки на вопросы инспекторов, особенно если допрос ведется под протокол. Протокол допроса может стать доказательством против вас в уголовном деле по статье 199 Уголовного кодекса (уклонение от уплаты налогов). Поэтому вы должны четко понимать, о чем вас спрашивают и к чему клонят.

Проконсультируйтесь с юристом, прежде чем представлять документы по требованию. По нашим подсчетам, 80 процентов требований налоговики составляют с нарушением закона.

Планируйте и ведите деятельность с учетом того, что сейчас в нашей стране ужесточилась борьба со схемами налоговой оптимизации.

Материалы для скачивания:

Налоговый разрыв

Налоговый разрыв – это разница между сумой налогов, которые теоретически должны быть уплачены налогоплательщиком (налогоплательщиками), и суммой фактически уплаченных налогов.

Понятие «налоговый разрыв» может применяться к конкретному налогоплательщику, налогоплательщикам конкретной отрасли или к налогоплательщикам всей страны.

Кто выявляет налоговые разрывы

Выявление и анализ налоговых разрывов проводят налоговые органы, с целью выявления уклонения от уплаты налогов.

Порядок определения показателей, характеризующих налоговый разрыв

Под суммой фактически уплаченных налогов понимаются суммы, которые были указаны в налоговых декларациях организации и были уплачены налогоплательщиком в бюджет. Чтобы определить суммы налогов, которые теоретически должны быть уплачены организацией — налогоплательщиком в бюджет используются различные расчетные методики.

Один из возможных подходов заключается в оценке уровня налоговой нагрузки отрасли и в последующем сравнении налоговой нагрузки конкретного налогоплательщика с этим показателем. Существенно более низкая налоговая нагрузка конкретного предприятия, по сравнению со среднеотраслевой величиной, может свидетельствовать об уклонении предприятия от уплаты налогов в бюджет.

Причины появления налоговых разрывов

Налоговые разрывы могут образовываться в связи со следующими принципами поведения налогоплательщиков:

-

недобросовестное/неосмотрительное делопроизводство и ошибочная подготовка налоговых деклараций;

-

незнание налогового законодательства;

-

умышленное уклонение или занижение налогооблагаемой базы посредством нелегальных схем уклонения;

-

неспособность подать налоговую декларацию;

-

отказ выплачивать начисленную задолженность по налогам (включая неспособность платить).

Налоговый разрыв по НДС

Налоговый разрыв по НДС в настоящее время налоговые органы могут выявлять в автоматическом режиме после получения от организаций — налогоплательщиков налоговых деклараций по НДС за очередной отчетный период (квартал текущего года). Цель поиска таких налоговых разрывов по НДС заключается в выявлении фирм-однодневок и включения организаций — налогоплательщиков в соответствующие «группы риска»:

-

высокий уровень риска налоговых правонарушений. В этом случае у организаций – налогоплательщиков, в работе которых имели место зафиксированные правонарушения, уровень выполнения ими налоговых обязательств крайне низок, и потому особенно высока вероятность назначения выездных проверок.

-

cредний уровень риска налоговых правонарушений – в эту группу входят налогоплательщики, частично не выполняющие свои налоговые обязательства по начислению и своевременной уплате налога в бюджет;

-

низкий уровень риска налоговых правонарушений. В этом случае организации- налогоплательщики выполняют свои обязательства по начислению и своевременной уплате налога в бюджет.

Разрыв по НДС и отчетность по НДС

Понятие налоговых разрывов по НДС применяется в отношении отчетности по НДС и используется для обозначения суммовых расхождений в налоговых декларациях и в книгах продаж, покупок у контрагентов.

Разрывы в налоговых декларациях по НДС могут быть выявлены при обнаружении расхождений по суммам НДС, указанных в книгах покупок и продаж контрагентов. То есть, если вычет по НДС заявлен, а операция по начислению налога и его уплаты в бюджет по конкретной сделке не отражена в учете.

Приведем примеры ситуаций, когда налоговые органы выявляют ошибку типа «налоговый разрыв по НДС»:

-

субъект предпринимательства, от имени которого выставлен отраженный в декларации счет-фактура, не представил налоговую отчетность за соответствующий период;

-

юридическое или физическое лицо, указанное в декларации по НДС организации – налогоплательщика, не состоит на налоговом учете в налоговой инспекции. О нем нет данных в базе ЕГРЮЛ или ЕГРИП);

-

налоговые разрывы в декларации по НДС могут появляться в ситуации, когда один из контрагентов предоставил в налоговые органы нулевую отчетность по НДС, а второй налогоплательщик указал в своей декларации суммы входящего НДС или исходящего налога по счету-фактуре с этим контрагентом, который выступает по сделке в роли поставщика или покупателя.

Таким образом, налоговые разрывы по НДС появляются в случаях, когда после совершения сделки один из контрагентов показал сумму НДС из счета-фактуры в своей налоговой декларации по НДС, а второй участник совершенной операции не отразил эту сумму НДС в налоговой отчетности за истекший период.

Сложные налоговые разрывы по НДС

В стандартной ситуации действующими сторонами по сделке выступают две организации – налогоплательщики. Это поставщик и покупатель, которые взаимодействуют без посредников. Если же сделка совершена с участием более двух организаций, и в этой цепочке на одном из этапов выявлены расхождения по НДС, то выявленная ошибка будет считаться сложным налоговым разрывом. В этом случае налоговики восстанавливают цепочку событий между компаниями- контрагентами, составляют список, участвующих в операции организаций.

По всем выявленным участникам цепочки осуществляются меры налогового контроля. Например, налоговики могут потребовать все первичные документы по сделке.

На следующем этапе налоговые инспекторы определяют схему, по которой работали контрагенты, выявляют место в цепочке, в котором появилась ошибка и устанавливаю организацию, которая является выгодоприобретателем в совершенной сделке.

Примерная схема образования налогового разрыва по НДС

Примерная схема образования налогового разрыва по НДС заключается в следующем:

-

фирма-однодневка реализует товар транзитной компании. При этом по этой сделке эта организация не отчитывается в налоговых органах и не платит налог в бюджет;

-

транзитная компания перепродает этот товар покупателю конечного звена или следующему транзитному участнику. При этом транзитная компания начисляет НДС, отражает вычет по НДС и уплачивает налог в бюджет. Таким образом, в налоговом учете все проведено правильно;

-

покупатель по сделке с транзитной компанией предъявляет сумму НДС к вычету из бюджета;

-

между транзитной фирмой и однодневкой возникают расхождения. Налоговые органы высылают требования о предоставлении сведений по совершенной сделке всем задействованным участникам цепочки.

Способы закрытия налоговых разрывов по НДС

При обнаружении расхождений по НДС налоговые органы направляют в адрес организации — налогоплательщика требование о необходимости представить объяснения. Если организация — покупатель, которая предъявила к вычету сумму НДС, сможет документально подтвердить свою правоту, то выявленное расхождение аннулируется. Отметим, что когда выявлен налоговый разрыв по НДС, пояснения подаются в электронном виде (устные показания и бумажные письма не учитываются, так как декларация, по которой возникли вопросы, представляется через ТКС).

Закрытие налоговых разрывов по НДС может осуществляться организацией несколькими способами, а именно:

1) Налогоплательщик представляет налоговым органам пояснения, которые обосновывают причину выявленных расхождений по НДС в отчетном периоде.

2) Налогоплательщик исключает из декларации по НДС данные по счету-фактуре, в отношении которой у налоговых органов появились вопросы, производит перерасчет своих обязательств по НДС и в случае необходимости осуществляет доплату налога в бюджет;

Кроме этого ИФНС вправе назначить проверку организации — налогоплательщика, по результатам которой выявленная ошибка по НДС налоговиками подтверждается или опровергается.

Действия налогоплательщика при выявлении налогового разрыва по НДС

При выявлении налогового разрыва по НДС организация- налогоплательщик следует предпринять следующие действия:

-

Выявить счет-фактуру, по сумме которого у налоговых органов появились вопросы, убедиться в правильном отражении данных сумм НДС в книге покупок и продаж, перепроверить налоговую декларацию по НДС.

-

Если компания после получения требований налоговиков о представлении пояснений проведет внутреннюю проверку декларации и первичных документов и выявит ошибку, необходимо сделать перерасчет НДС и составить уточненную декларацию.

-

Если ИФНС приглашает налогоплательщика на встречу с комиссией по вопросам налоговых расхождений в декларации по НДС, то следует явиться на такую встречу. При этом от организации – налогоплательщика может выступать как руководитель предприятия, так и назначенное им доверенное лицо.

-

Если все данные приведены корректно, то следует составить пояснительную записку и отправить ее в ИФНС вместе с копией счета-фактуры.

Налоговый разрыв по НДС специалисты фискального органа могут выявлять в автоматическом режиме после получения от налогоплательщиков деклараций за очередной отчетный период. Цель поиска таких недочетов заключается в обнаружении фирм-однодневок и отнесении налогоплательщиков к соответствующим «группам риска»:

-

низкий уровень риска налоговых правонарушений – налогоплательщики, выполняющие свои обязательства по начислению и уплате налогов;

-

средний уровень риска – в эту группу входят налогоплательщики, частично не выполняющие налоговые обязательства;

-

высокий уровень риска – налогоплательщики, в работе которых имели место зафиксированные правонарушения, уровень выполнения ими налоговых обязательств низок, а потому особенно высока вероятность назначения выездных проверок.

Разрыв по НДС – что это такое

Понятие разрывов применительно к отчетности по НДС используется для обозначения суммовых расхождений в декларациях и книгах покупок, продаж контрагентов. В Налоговом кодексе и федеральных законах этот термин не встречается. Регламентировано выявление разрывов по НДС внутренней инструкцией налоговиков, которая приведена в письме ФНС от 11.08.2017 г. № ЕД-5-15/2221дсп@. Документ предназначен для служебного пользования, его содержание невозможно найти в интернете или других публичных источниках правовой информации.

Разрывы в налоговых декларациях по НДС могут выявляться при наличии расхождений по суммам НДС в книгах покупок и продаж контрагентов (то есть вычет заявлен, а начисления налога и его уплаты по конкретной сделке не произошло). Примеры ситуаций, когда имеет место ошибка типа «разрыв»:

-

упомянутое в декларации налогоплательщика юридическое или физическое лицо не состоит на налоговом учете (о нем нет данных в базе ЕГРЮЛ или ЕГРИП);

-

субъект предпринимательства, от имени которого выставлен отраженный в декларации счет-фактура, не представил налоговую отчетность за соответствующий период;

-

разрывы в декларации по НДС могут возникать в ситуации, когда один из контрагентов подал в налоговый орган нулевую отчетность по НДС, а второй налогоплательщик показал в своей декларации суммы входящего или исходящего налога по счету-фактуре с этим поставщиком или покупателем.

То есть, разрывы по НДС возникают, если после совершения сделки один из контрагентов показал НДС из счета-фактуры в своей декларации, а второй участник операции не отразил эту сумму в отчетности за истекший период. Такие ситуации могут возникать не только при сотрудничестве с фирмами-однодневками, но и в работе добросовестных налогоплательщиков. Например, поставщик и контрагент отразили счет-фактуру, но одна из сторон в номере документа проставила лишний или неверный символ. Такой технический недочет приведет к тому, что программный комплекс зафиксирует разрыв НДС на сумму этого счета-фактуры. Автоматически налогоплательщику формируется запрос на представление информации по нестыковке. Ошибка может возникнуть и из-за неточности в ИНН контрагента.

Сложные разрывы по НДС

В стандартной ситуации действующими лицами выступают два налогоплательщика – поставщик и покупатель, сотрудничающие без посредников. Если сделка совершена с участием более двух субъектов хозяйствования, и по ней на одном из этапов выявлены расхождения по НДС, это будет считаться сложным разрывом. В таком случае налоговики выстраивают цепочку событий между контрагентами, составляют список вовлеченных в операцию лиц. По всем участникам цепочки проводятся меры налогового контроля (например, истребование документов). На следующем этапе специалисты ИФНС определяют, по какой схеме работали контрагенты, на каком этапе появилась ошибка и кто является выгодоприобретателем в этой сделке.

Примерная схема образования налогового разрыва:

-

фирма-однодневка продает товар транзитной компании, но по этой сделке не отчитывается и не платит налог;

-

транзитная компания перепродает этот товар покупателю конечного звена (или следующему транзитному участнику), платит налог, отражает вычет, в налоговом учете все проведено правильно;

-

покупатель заявляет сумму НДС по сделке с транзитером к вычету;

-

между транзитной фирмой и однодневкой возникли расхождения, налоговики высылают требования о предоставлении сведений всем участникам цепочки.

Фирма-однодневка может перед завершением камеральной проверки по декларации покупателя подать отчетность (не уплачивая налог) и отразить в ней искомую сделку, закрывая этим расхождения. Тогда для ИФНС единственным вариантом доказать неправомерность действий одного или нескольких участников сделки будет назначение выездной проверки.

Разрыв по НДС – как защититься от налоговой службы

При обнаружении расхождений по НДС налоговый орган направляет в адрес налогоплательщика требование о необходимости представить объяснения. Если покупатель, предъявивший к вычету НДС, сможет документально подтвердить свою правоту, расхождение аннулируется.

Закрытие разрывов по НДС может осуществляться несколькими способами:

-

налогоплательщик представляет в ИФНС пояснения, которые раскрывают причину расхождений в отчетном периоде;

-

налогоплательщик убирает из декларации данные по счету-фактуре, в отношении которых у налоговиков возникли вопросы, производит перерасчет обязательств по НДС и доплачивает налог в бюджет;

-

ИФНС инициирует проверку налогоплательщика, в результате которой ошибка подтверждается или опровергается.

Когда выявлен налоговый разрыв по НДС, пояснения подаются в электронном виде (устные показания и бумажные письма не учитываются, так как декларация, по которой возникли вопросы, представляется через ТКС). В объяснительной форме может быть акцентировано внимание на том, что конкретная сумма налога была принята к вычету позже, чем прошли начисления у поставщика.

Выявлен разрыв НДС – что делать налогоплательщику?

-

Найти счет-фактуру, по сумме которого у налоговиков возникли вопросы, убедиться в правильности отражения данных в книге покупок и продаж, перепроверить декларацию. Если все данные приведены корректно, составляется пояснительная записка и отправляется в ФНС вместе с копией счета-фактуры.

-

Если ФНС инициирует встречу налогоплательщика с комиссией по вопросам налоговых расхождений в декларации, явиться на такую встречу может как руководитель предприятия, так и доверенное лицо. Рекомендуется привлекать к общению с фискальными органами юристов, которые смогут оценить, какие требования налоговиков в конкретной ситуации правомерны, а какие нет.

-

Если компания после получения требований налоговиков о представлении пояснений проведет внутреннюю проверку декларации и первичных документов и выявит ошибку, необходимо сделать перерасчет НДС и составить уточненную декларацию.