Содержание

- Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций

- Учетная политика по НДС на 2019 — 2020 год — образец

- Что должно быть в учетной политике по НДС?

- Как выглядит образец учетной политики по НДС на 2019-2020 годы?

- Нужно ли менять учетную политику по НДС на 2020 год?

- Итоги

- Раздельный учет НДС

- Методика раздельного учета НДС

- Если в квартале не было выручки

- Если не облагаемых НДС операций мало

- Если не вести раздельный учет НДС

- 1. Раздельный налоговый учет НДС – о чем говорит НК?

- 2. Когда необходимо распределение НДС при экспорте

- 3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

- 4. Вариант второй: расчет НДС при экспорте по формулам

- 5. Как заполняется книга покупок при раздельном учете НДС при экспорте

- 6. Пример раздельного учета по НДС при экспорте товаров

Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций

Раздельный учет по НДС при наличии необлагаемых операций

Согласно пп. 3 п. 1 ст. 23 НК РФ налогоплательщик обязан вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

Обязанность ведения раздельного учета сумм НДС по приобретенным товарам (работам, услугам), имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, следует из п. 4 ст. 149 НК РФ и пятого абзаца п. 4 ст. 170 НК РФ.

Нормами главы 21 НК РФ порядок раздельного учета не установлен, поэтому организациям следует самим обеспечить его ведение таким образом, чтобы было возможно определить, к какому виду деятельности (облагаемому или необлагаемому НДС) относятся те или иные операции.

Принципы раздельного учета по НДС определены в п. 4 ст. 170 НК РФ. Так, если приобретаемые товары (работы, услуги) используются в операциях, облагаемых налогом, то суммы НДС по ним принимаются к вычету, если же операции не облагаются, то суммы НДС учитываются в их стоимости. Также четвертым абзацем п. 4 ст. 170 НК РФ и п. 4.1 ст. 170 НК РФ предусмотрена возможность распределения сумм НДС исходя из пропорции, определяемой исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период. Распределению в пропорции подлежат суммы входящего НДС только по тем товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, которые одновременно используются как в облагаемой НДС деятельности, так и деятельности, освобожденной от уплаты НДС.

По основным средствам и НМА, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

При этом особенности ведения раздельного учета в случаях, если в течение налогового периода отгрузка товаров (выполнение работ, оказание услуг) не осуществляется или осуществляется отгрузка (выполнение, оказание) только облагаемых либо только освобождаемых от налогообложения товаров (работ, услуг), п. 4.1 ст. 170 НК РФ не установлены. По мнению Минфина России, в таких ситуациях пропорция определяется в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения (см. письмо от 11.03.2015 N 03-07-08/12672).

При определении пропорции учитываются как облагаемые НДС операции, осуществляемые на возмездной и безвозмездной основе, так и не облагаемые этим налогом (исключенные из налогообложения) операции по всем основаниям, в том числе операции, не признаваемые объектом налогообложения НДС в соответствии с п. 2 ст. 146 НК РФ (см. письмо Минфина России от 24.04.2015 N 03-07-11/23524). В письме Минфина России от 26.02.2016 N 03-07-11/10717 подчеркивается, что при определении пропорции учитывается в качестве облагаемых НДС операций в том числе и выполнение СМР для собственного потребления.

Судебной практикой подтверждается, что обязанность организации раздельного учета для обоснования права на применение льгот по НДС, установленных ст. 149 НК РФ, лежит на налогоплательщике (см. постановление Президиума ВАС РФ от 08.06.2010 N 1650/10). Аналогичная позиция высказана в письмах ФНС России от 12.08.2011 N СА-4-7/13193@, УФНС РФ по г. Москве от 17.06.2011 N 16-15/59063.

Налоговые споры часто связаны с применением нетривиальных методов раздельного учета, закрепляемых в учетной политике, однако суды обычно встают на сторону налогоплательщиков (см. определения ВАС РФ от 22.01.2010 N ВАС-17803/09, от 12.02.2009 N ВАС-957/09, постановление ФАС Северо-Западного округа от 21.07.2011 по делу N А42-6610/2010).

Внимание

Обратите внимание на постановление АС Дальневосточного округа от 07.03.2018 N Ф03-5548/17 по делу N А51-11965/2017.

Налогоплательщик не вправе полностью предъявлять к вычету суммы НДС, уплаченные в составе общехозяйственных (общепроизводственных) расходов, которые не могут быть прямо отнесены к облагаемому НДС виду деятельности.

Так, вывод о том, что при наличии операций, которые невозможно однозначно отнести к облагаемым, налогоплательщик вправе предъявить вычет в полном объеме и впоследствии восстановить к уплате НДС с учетом пропорции, определенной по итогам периода, нормативно не обоснован.

Иными словами, последующее восстановление вычета, относящегося к операциям, не облагаемым НДС, не может заменить отсутствие раздельного учета.

При отсутствии раздельного учета суммы входящего НДС по произведенным расходам к вычету не принимаются. Более того, налог нельзя отнести и на затраты, уменьшающие налогооблагаемую прибыль (п. 4 ст. 170 НК РФ). См. также письмо Минфина России от 03.08.2009 N 03-07-07/60, постановления ФАС Северо-Западного округа от 11.10.2010 по делу N А56-4367/2010, от 12.11.2010 по делу N А26-9569/2009, ФАС Поволжского округа от 23.08.2011 N Ф06-6970/11.

НДС остается одним из наиболее значимых налогов в России. Каждый из нас, покупая товары, платит этот налог, включенный в цену товара. Однако предпринимателям приходится не только платить НДС, но и сдавать отчетность о нем в налоговую. На многочисленные вопросы читателей «Делового Волгограда», как это делать правильно, отвечают выпускницы учебно-методического центра «Премиум» по направлению подготовки «Налоговый консультант» Екатерина Бабенко и Екатерина Осипова.

Екатерина Бабенко

Екатерина Бабенко

Налог на добавленную стоимость (НДС) — федеральный налог, регулируемый Главой 21 НК РФ. НДС — это косвенный налог, исчисление которого производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Налогоплательщиками по НДС признаются организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле (импортеры и экспортеры) (ст.143 НК РФ).

Налоговая база по НДС определяется на наиболее раннюю из двух дат:

— на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

— на день отгрузки (передачи) товаров (работ, услуг).

Сумма НДС определяется как произведение налоговой базы и ставки налога. Статьей 164 НК РФ предусмотрены 3 ставки НДС:

0% —при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ).

10%—при реализации продовольственных товаров, товаров для детей (Постановление Правительства РФ от 31.12.2004 № 908), периодических печатных изданий и книжной продукции (Постановление Правительства РФ от 23.01.2003 № 41), медицинских товаров (Постановление Правительства РФ от 15.09.2004 № 688) (п.2 ст. 164 НК РФ).

20%—во всех остальных случаях (п.3 ст. 164 НК РФ).

С 01.01.2019 года организации и ИП являющиеся плательщиками ЕСХН признаются налогоплательщиками НДС (пункт 12 статьи 9 Федерального закона от 27.11.2017 г. № 355-ФЗ).

Екатерина Осипова

Екатерина Осипова

Однако плательщики ЕСХН имеют право на освобождение от исполнения обязанностей налогоплательщика НДС при выполнении одного из условий, установленных статьей 145 НК РФ (письмо ФНС от 18.05.2018 № СД-4-3-9487):

— если уведомят о желании воспользоваться освобождением от уплаты НДС в том же календарном году, когда состоялся переход на ЕСХН;

— если в предшествующем году сумма дохода, полученного от реализации товаров (работ, услуг) от деятельности на ЕСХН, без учета налога не превысила в совокупности: 100 млн рублей за 2018 год, 90 млн рублей за 2019 год, 80 млн рублей за 2020 год, 70 млн рублей за 2021 год, 60 млн рублей за 2022 год и последующие годы.

Письменное уведомление в налоговый орган от налогоплательщика об использовании права на освобождение от исчисления и уплаты НДС должно быть произведено по форме, утвержденной Приказом Минфина РФ от 26.12.2018г. № 286н Приложение № 2, и представлено не позднее 20 числа месяца, начиная с которого используется право на освобождение.

Налоговый период по НДС устанавливается как квартал.

Налогоплательщики, уплачивающие НДС обязаны подавать декларацию НДС в ИФНС (по месту учета) только в электронном виде (статья 80 Федерального закона от 28.06.13 № 134-ФЗ).

Декларация НДС заполняется на основании: журнала учета полученных и выставленных счетов-фактур, счетов-фактур от неплательщиков НДС, книги покупок и книги продаж, регистров налогового и бухгалтерского учета.

Перед отправкой декларации в налоговый орган необходимо проверить контрольные соотношения показателей декларации по НДС (письмо ФНС РФ от 06.04.2017 № СД-4-3/6467).

Представление декларации НДС в налоговый орган в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты налога НДС в бюджет указаны в статье 174 НК РФ. Уплата НДС по итогам каждого налогового периода (квартала), погашается равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. В случае если 25 число, является нерабочим днем, уплата налога переносится на ближайшую рабочую дату.

Фото: Мария Гаранина

Учетная политика по НДС на 2019 — 2020 год — образец

Что должно быть в учетной политике по НДС?

Как выглядит образец учетной политики по НДС на 2019-2020 годы?

Нужно ли менять учетную политику по НДС на 2020 год?

Итоги

Что должно быть в учетной политике по НДС?

Учетная политика по НДС может включать:

- описание синтетических и аналитических счетов учета НДС, применяемых в компании;

- технологию документооборота по учету НДС;

- перечень подтверждающих правомерность вычетов по НДС документов и требования к их оформлению, включая формы (счет-фактура, УПД, УКД и др.);

- формы применяемых бухгалтерских справок-расчетов (по исчислению налоговых вычетов, суммы НДС к восстановлению и др.);

- порядок нумерации счетов-фактур при наличии обособленных подразделений;

- формулы и алгоритмы раздельного учета НДС;

- алгоритм подтверждения правомерности применения нулевой ставки НДС (ответственные лица, перечень представляемых налоговикам документов и др.);

- перечень лиц, уполномоченных подписывать счета-фактуры (УПД, УКД);

- список ответственных лиц за оформление и отправку по ТКС деклараций по НДС;

- алгоритмы оформления и подписания документов, связанных с расчетом НДС (книги покупок, книги продаж и др.);

- иные аспекты (порядок подшивки и хранения счетов-фактур и иных связанных с исчислением НДС документов).

Как выглядит образец учетной политики по НДС на 2019-2020 годы?

НДС не относится к разряду обязательных налоговых платежей, уплачиваемых всеми без исключения фирмами и предпринимателями.

Например, если ИП или компания применяет спецрежим и не исполняет обязанности налогового агента по НДС, уделять внимание вопросам налога на добавленную стоимость в учетной политике не требуется.

Учитывая специфичность работы с НДС разных компаний и предпринимателей, информация о порядке, способах учета, отчетных и иных связанных с НДС нюансах может быть оформлена по-разному, например:

- отдельной учетной политикой — такой вариант может применяться налогоплательщиками НДС при наличии многочисленных нюансов исчисления этого налога (сложной структуре филиалов, работе с иностранными контрагентами, совмещении режимов налогообложения и др.);

- приложением к учетной политике — обычно в таком виде оформляется методика раздельного учета НДС, без которой затруднительно подтвердить правомерность налоговых вычетов при осуществлении облагаемой и необлагаемой НДС деятельности и в иных случаях;

Оформить грамотно такую методику поможет наш раздел про раздельный учет НДС.

- специальной главой (разделом, подразделом) учетной политики — если обязанность по уплате НДС необходимо выполнять в силу требований НК РФ и при этом применяются стандартные учетно-расчетные подходы (отсутствует необходимость раздельного учета НДС, нет льгот и пр.).

Образец учетной политики по НДС вы можете увидеть на нашем сайте.

Нужно ли менять учетную политику по НДС на 2020 год?

Согласно действующему законодательству изменения в учетную политику компании вносятся в том числе при изменении нормативных актов, регламентирующих исчисление и уплату налога.

Так, с января 2019 года на территории РФ была повышена ставка НДС до 20%. В этой связи налогоплательщику в приказе на изменение учетной политики следовало прописать порядок исчисления налога, а также алгоритм учета переходных авансов. Т.к. получив аванс в 2018 году и рассчитав с него налог по ставке 18/118, налогоплательщик при отгрузке в 2019 году должен предъявить покупателю налог, исчисленный по ставке 20%.

Как считать НДС в переходном периоде читайте .

Внести изменения в учетную политику с 2020 года (или с любого нового налогового периода 2019-2020 годов) необходимо, если:

- компания планирует осуществлять операции, освобожденные от НДС (к примеру, выдавать займы контрагентам или начнет совмещать ЕНВД с ОСНО) — методику раздельного учета НДС необходимо разработать и включить в учетную политику;

О том, как ведется раздельный учет по НДС — принципы и методика, мы рассказывали в этом материале.

- в действующей учетной политике детализированы особенности расчета налога или отчетности по НДС, которые со следующего года меняются в связи с законодательными нововведениями (например, если в учетной политике указана применяемая форма декларации по НДС и прописан алгоритм ее заполнения, а форма декларации по НДС меняется);

О том, какие еще законодательные нововведения по НДС нужно учесть в учетной политике, читайте в нашем обзоре изменений НДС.

Итоги

Учетная политика по НДС может оформляться в разнообразных видах: как отдельный документ, в форме раздела или приложения основной УП. Детализация информации об НДС в учетной политике зависит от потребностей налогоплательщика и может включать разнообразные учетно-отчетные аспекты.

Раздельный учет НДС

Актуально на: 11 февраля 2019 г.

Если приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС, то вся сумма входного налога принимается к вычету. Если же товары (работы, услуги) используются в не облагаемой НДС деятельности, то входной НДС учитывается в стоимости купленных товаров (работ, услуг), т. е. увеличивает «прибыльные» расходы (ст. 149, п. 2 ст. 170, ст. 172 НК РФ).

Но если приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах), то необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Порядок ведения раздельного учета нужно прописать в учетной политике (Письмо Минфина России от 20.11.2017 № 03-07-11/76412).

Создать учетную политику вам поможет наш Конструктор.

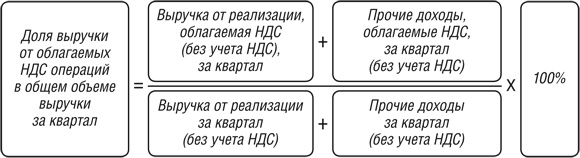

Методика раздельного учета НДС

Чтобы понять, какую сумму НДС за квартал можно принять к вычету, а какую – списать в расходы, применяется следующая методика.

ШАГ 1. Рассчитывается доля облагаемой НДС выручки в общем объеме выручки

ШАГ 2. Определяется непосредственно сама сумма НДС, принимаемая к вычету

ШАГ 3. Определяется сумма НДС, подлежащая включению в стоимость товаров (работ, услуг) или списанию в расходы

Если в квартале не было выручки

В случае отсутствия в течение квартала реализации товаров (работ, услуг) методику раздельного учета НДС организация может разработать сама, прописав ее в своей учетной политике (Письмо Минфина России от 26.09.2014 N 03-07-11/48281). Но возникает вопрос, какой показатель в таком случае брать за основу для определения пропорции? Это может быть, к примеру, величина расходов по разным видам деятельности.

Если не облагаемых НДС операций мало

Раздельный учет входного НДС можно не вести, если работает, так называемое, «правило 5-ти %» (абз. 7 п. 4 ст. 170 НК РФ). Т.е. если за квартал расходы по необлагаемым операциям составляют менее 5% в общем объеме расходов за этот период. Но в этом случае входной НДС можно принять к вычету по товарам (работам, услугам), используемым в операциях, как облагаемых, так и не облагаемых НДС одновременно. НДС же со стоимости товаров (работ, услуг), используемых только в необлагаемых операциях, принять к вычету нельзя.

Если не вести раздельный учет НДС

Тогда входной НДС нельзя ни принять к вычету, ни учесть в расходах (абз. 6 п. 4 ст. 170 НК РФ).

А если вы не пропишете в учетной политике порядок ведения раздельного учета НДС, но по факту будете его применять, то, по идее, никаких претензий со стороны налоговиков к вам быть не должно, но вам нужно будет доказать, что раздельный учет вы все-таки ведете.

Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке. Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов.

Первым и самым «интересным» вопросом становится — распределение НДС при экспорте. Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

Так вот, уважаемые бухгалтеры, можете немного выдохнуть, в этой статье все самые страшные вопросы мы с вами обязательно рассмотрим. Более того, выясним все ли компании, осуществляющие продажу на экспорт, должны вести раздельный учет товаров по НДС, а также рассмотрим пример раздельного учета по НДС.

1. Раздельный налоговый учет НДС – о чем говорит НК?

2. Когда необходимо распределение НДС при экспорте

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

4. Вариант второй: расчет НДС при экспорте по формулам

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

6. Пример раздельного учета по НДС при экспорте товаров

1. Раздельный налоговый учет НДС – о чем говорит НК?

Давайте посмотрим, что нам говорит законодательство.

Организации обязаны вести раздельный учет НДС по приобретенным товарам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п.4 ст.170 НК РФ).

В общем-то, на этом и все. Как раз к ситуации сочетания облагаемых и необлагаемых операций относится совмещение ОСНО и ЕНВД, об этом мы говорили в прошлой статье.

Законодательство не содержит норм, обязывающих налогоплательщиков вести раздельный налоговый учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%). Но обособленный порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета.

Поскольку методика распределения НДС при экспорте не регламентируется ни одним нормативным актом, компания обязана закрепить методику ведения раздельного учета НДС в учетной политике. В противном случае налоговые органы могут признать ваш учет недействительным. И, следовательно, вполне могут пересчитать все суммы по НДС.

2. Когда необходимо распределение НДС при экспорте

Для чего нужен раздельный учет «входного» НДС при экспорте? Его задача — рассчитать «входной» НДС, который приходится на экспортные операции. Принимать его к вычету можно только после подтверждения ставки 0%. А остальную часть мы можем спокойно принимать к вычету в текущем налоговом периоде.

Отметим, что знаменитое правило о 5% общей величины совокупных затрат, когда нам дается право не вести раздельный учет, при отгрузке товаров на экспорт не действует.

Поэтому распределение НДС при экспорте товаров остается одной из неприятных обязанностей организации. Но, к счастью, благодаря изменениям 2016 года, это относится не ко всем компаниям.

С 01.07.2016 года раздельный учет «входного» НДС при экспорте касается только экспортеров сырьевых товаров. К сырьевым товарам относятся:

- минеральные продукты;

- продукция химической промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг, драгоценные и полудрагоценные камни;

- драгоценные металлы,недрагоценные металлы и изделия из них;

Компании, реализующие на экспорт несырьевые товары, раздельный учет товаров по НДС не ведут. К несырьевым товарам относятся все остальные товары, кроме вышеперечисленных. Так что, коллеги, реализующие на экспорт несырьевые товары, можете выдохнуть. С 01.07.2016 вы освобождаетесь от ведения раздельного учета товаров по НДС, но только по товаром, приобретенным для продажи на экспорт после 01.07.2016 г.

То есть, если вы купили несырьевой товар у поставщика — 10.04.2016 г., а продали его иностранному покупателю на экспорт – 31.03.2017 г., то раздельный учет по данному товару вы ведете как обычно. Вам необходимо будет восстановить «входной» НДС по данному товару и только после подтверждения 0 ставки НДС взять его к вычету.

Таблица. Раздельный учет «входного» НДС при экспорте с 01.07.2016 г.

| Дата принятия товаров к учету | Сырьевые товары | Несырьевые товары |

| Товары приобретены до 01.07.2016 | ведется | ведется |

| Товары приобретены после 01.07.2016 | ведется | не ведется |

Несмотря на то, что экспортерам несырьевых товаров раздельный учет товаров по «входному» НДС вести с 01.07.2016 г. не нужно, подтверждать ставку НДС 0% вы должны, как обычно, в течение 180 дней.

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

Для экспортеров товаров реализован новый вариант методики учета и учетной политики по НДС при экспорте в программе 1С: Бухгалтерия 8 ред.3. Для этого необходимо лишь корректно ее настроить.

При экспорте несырьевых товаров, поступивших на ваш склад от поставщика после 01.07.2016 г., входящий НДС можно брать к зачёту до подтверждения нулевой ставки НДС. В программе 1С: Бухгалтерия 8 ред.3 указывать, что это несырьевой товар нужно в номенклатуре. При создании номенклатурной позиции, когда указываете код ТНВЭД, в графе «Сырьевой товар» галочку НЕ ставьте. Соответственно, если галочка там стоит, то программа считает, что это сырьевой товар.

Теперь посмотрим, какие варианты вести учет НДС при экспорте в 1С: Бухгалтерия 8 ред.3 нам предлагает разработчик. Если вы экспортируете сырьевые товары, то для корректной настройки учетной политики в настройках учетной политики установите галку «Ведется раздельный учет входящего НДС». Там же установите пункт «Раздельный учет НДС на счете 19».

Затем в меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета».

Таким образом, уже в момент ввода первичных документов появляется возможность выбрать, куда отнести НДС по каждому поступлению товаров.

При выборе организацией данной методики распределения НДС при экспорте сырьевых товаров ОСВ по счету 19 будет являться налоговым регистром раздельного учета НДС, где наглядно будут отображены суммы НДС с различными способами учета.

Таким образом, нам не придется прибегать к работе с документом Распределение НДС, поскольку распределение НДС при экспорте будет происходить в процессе работы при вводе первичных документов в программу 1С: Бухгалтерия 8 ред.3.

Но данный способ распределения НДС при экспорте имеет свои технические нюансы, поскольку он удобен только в том случае, когда мы точно знаем, что реализация именно данного товара пойдет на экспорт. И не удобен в том случае, когда мы не предполагали, что именно данный товар будет реализован на экспорт.

Поэтому давайте рассмотрим «классический» способ распределения НДС при экспорте расчетным путем.

4. Вариант второй: расчет НДС при экспорте по формулам

Данный метод распределения НДС также реализован в программе 1С: Бухгалтерия 8 ред.3 с помощью документа Распределение НДС. При этом в меню «Главное» – «Параметры учета» в закладке НДС необходимо убрать флажок «По способам учета», а также в настройках учетной политики в программе 1С: Бухгалтерия 8 ред.3 по раздельному учету НДС по экспортируемым товарам уберите галку «Раздельный учет НДС на счете 19». Ваше на скриншотах видно, где находятся эти настройки.

Итак, давайте сделаем расчет НДС при экспорте с помощью данного способа:

1. На последнее число квартала определяем долю выручки облагаемых товаров в сумме выручки всех товаров по формуле:

Добл = Вобл / В * 100%,

где:

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

Вобл — выручка от продаж, облагаемых НДС (без НДС), за квартал;

В — выручка от продаж общая (без НДС), за квартал;

2. Рассчитываем сумму НДС, которую можем принять к вычету по формуле:

НДСприн = НДСобщ* Добл

где:

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

3. Определяем НДС, который мы отнесем на реализацию по ставке 0%:

НДСнеприн = НДСобщ — НДСприн

где:

НДСнеприн — сумма входного НДС, не принимаемая к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал.

Кстати, если для последующей продажи вы закупали импортный товар, то вам будет интересно, как обстоят дела с НДС при импорте, .

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

После того, как сделано распределение НДС при экспорте, мы можем приступать к формированию записей книги покупок за соответствующий квартал.

В том квартале, когда произошла отгрузка на экспорт в книгу покупок при раздельном учете НДС попадает та часть входного НДС, которую можно принять к вычету, в нашей формуле данное значение обозначено «НДСприн».

В момент определения налоговой базы, то есть в тот квартал, когда мы собрали все документы для подтверждения 0 ставки НДС по экспорту мы, перед тем как приступать к формированию записей книги покупок за квартал, формируем документ «Подтверждение 0 ставки».

Заполняем, в данный документ должны попасть документы по реализации на экспорт. Далее формируем записи книги покупок. На что здесь нужно обратить внимание – для того, чтобы нам оформить вычеты, которые относятся именно к экспорту, необходимо заполнить документ «Формирование записей книги покупок (0%)». В результате книга покупок при раздельном учете НДС будет формироваться корректно.

В данный документ попадает именно та часть входного НДС, которую мы по формуле определили, как не принимаемую к вычету, в нашей формуле данное значение обозначено «НДСнеприн».

Более подробно о структуре и правилах заполнения книги покупок в различных ситуациях читайте в другой статье.

6. Пример раздельного учета по НДС при экспорте товаров

В I квартале ООО «Экспорт» отгружает товары всего на сумму 1 180 000 руб. (в т. ч. НДС – 180 000 руб.), в том числе на экспорт на сумму 350 000 руб. (по ставке НДС – 0%). Общая сумма входного НДС по товарам (работам, услугам), использованным для производства отгруженной продукции, составила 100 000 руб. Необходимые документы для подтверждения реального экспорта организация собрала и передала в налоговую инспекцию во 2 квартале.

ООО «Экспорт» осуществляет распределение суммы входного НДС пропорционально стоимости продукции, отгруженной на экспорт, и продукции, отгруженной на внутренний рынок. Этот способ закреплен в учетной политике организации. Т.е. наш пример раздельного учета по НДС при экспорте будет использовать расчетный способ.

Распределение НДС при экспорте начнем с расчета доли выручки от реализации (без НДС) экспортных товаров в общем объеме выручки (без НДС) за I квартал:

350 000 руб.: (1 180 000 руб. – 180 000 руб.) = 0,35.

Сумма входного НДС, которая принимается к вычету по операциям на внутреннем рынке, составляет:

100 000 руб. – 35 000 руб. = 65 000 руб.

Проводка будет:

Дебет 68.02 — Кредит 19.04 – на сумму 65 000,00 руб. — входной НДС, который принимается к вычету в декларации за I квартал.

Сумма входного НДС, которая принимается к вычету по экспортным операциям, равна:

100 000 руб. × 0,35 = 35 000 руб.

Проводка будет:

Дебет 19.07 — Кредит 19.04 – на сумму 35 000,00 руб. — входной НДС, приходящийся на деятельность по ставке 0%.

Организация может предъявить ее к вычету в том периоде, в котором был подтвержден факт экспорта, – то есть в декларации за 2 квартал.

Составим проводку:

Дебет 68.02 — Кредит 19.07 — предъявлен НДС к вычету по подтвержденному экспорту.

Любые расчеты с валюте приводят к возникновению курсовых разниц, читайте инструкцию, как их определять и учитывать.