Содержание

- Образец заполнения Раздела 7 декларации по НДС

- На что обратить внимание

- Пример

- Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

- Порядок заполнения Раздела 7 декларации по НДС

- Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

- Раздел, графа

- Раздел 7 декларации: нюансы заполнения

- Алгоритм заполнения раздела 7 декларации

- Графа 1

- Графы 2, 3, 4

- Авансы в счет поставок продукции с длительным циклом изготовления

- Раздел 7 декларации по НДС: что и куда записать

- По необлагаемым операциям счета-фактуры не выставляются, но в раздел 7 они попадают

- Выставлять счета-фактуры по необлагаемым операциям можно и после 01.01.2014

- Авансы по не облагаемым НДС операциям в декларации показывать не надо

- Полученный денежный вклад в имущество в разделе 7 не отражается

- В квартале нет не облагаемых НДС операций? Раздел 7 заполнять не надо

- Каждому коду операции в разделе 7 отведена только одна строка

- В разделе 7 проценты по займу отражать надо, а сумму займа — нет

- Только деятельность, не облагаемая НДС? Весь входной налог — в разделе 7

- В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «НДС — льготы / раздельный учет»:

Образец заполнения Раздела 7 декларации по НДС

В отношении некоторых видов операций и сделок Налоговым кодексом установлены особые правила в части НДС. Наш пример Раздела 7 декларации по НДС поможет плательщикам и налоговым агентам разобраться с заполнением этого листа отчётности по налогу на добавленную стоимость.

На что обратить внимание

Незаполненный образец Раздела 7 декларации по НДС, которая закреплена приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558 в последней редакции, выглядит следующим образом:

{kind=link}

На бланке декларации по налогу на добавочную стоимость Раздел 7 занимает всего один лист. Однако на деле он может быть и больше. Это зависит от того, сколько у плательщика данного налога или налогового агента по НДС было:

- операций, которые не подлежат обложению НДС/освобождены от налога;

- операций, которые закон не признаёт объектом обложения НДС;

- реализации товаров/работ/услуг, местом проведения которой закон не признает территорию России;

- оплаты/частичной оплаты в счет будущих поставок товаров/выполнения работ/оказания услуг, когда длительность производственного цикла их изготовления – от 6 месяцев.

Если быть точнее, то количество заполненных строк образца Раздела 7 декларации по НДС напрямую зависит от количества кодов, под которые подпадают операции (сделки) компании. Значения этих кодов берут из Приложения № 1 к порядку заполнения данной отчетности, который утвержден приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558.

Также см. «Раздел 7 декларации по НДС: код операции».

Остальные строки не следует оставлять пустыми. В них необходимо проставить прочерки.

В зависимости от типа операции есть разница, как будет заполнен образец Раздела 7 декларации НДС (см. таблицу ниже).

| Какие столбцы заполнять | |

|---|---|

| Тип операции | Что заполнять |

| Не подлежит обложению (освобождена) | Под соответствующими кодами этих операций заполняют столбцы 2, 3 и 4, а также строку 010 |

| Операцию закон не признает объектом обложения НДС Реализация, местом которой закон не признает РФ |

Заполняют только столбец № 2, а в столбцах 3 и 4 ставят прочерки |

В столбце № 2 Раздела 7 указывают:

- стоимость товаров/работ/услуг, которые закон не признает объектом обложения согласно п. 2 ст. 146 НК РФ;

- стоимость товаров/работ/услуг, место реализации которых не РФ согласно ст. 147 и 148 НК РФ, а также пунктам 3 и 29 Протокола к Договору об ЕАЭС;

- стоимость реализованных/переданных товаров/работ/услуг, не подлежащих обложению (освобожденных) согласно ст. 149 и с учетом п. 2 ст. 156 НК РФ.

Что касается столбца № 3, то здесь по каждому коду приводят стоимость приобретенных товаров:

- операции по реализации которых не подлежат обложению НДС по ст. 149 НК РФ;

- когда действует освобождение от обязанностей по уплате налога согласно ст. 145 и 145.1 НК РФ;

- когда лицо – неплательщик НДС.

В столбце № 4 по каждому коду приводят суммы НДС:

- предъявленные;

- уплаченные при ввозе товаров в Россию, которые не подлежат вычету согласно п. 2 и 5 ст. 170 НК РФ.

При заполнении строки 010 надо руководствоваться постановлением Правительства РФ от 28.07.2006 № 468. Оно закрепляет Перечней товаров/работ/услуг, длительность производственного цикла которых от 6 месяцев.

Пример

Допустим, что ООО «Гуру» во II квартале 2017 года приобрело за 2,5 млн рублей пакет ценных бумаг. По итогам этого квартала данное общество реализовало бумаги уже за 3 млн рублей.

Для нашего примера заполнения Раздела 7 декларации по НДС имеет значение тот факт, что такие операции должны идти под кодом 1010243.

Доля расходов ООО «Гуру» на не облагаемые налогом операции не превысила 5 процентов. Поэтому весь НДС по общехозяйственным затратам фирма приняла к вычету. Образец заполнения Раздела 7 декларации по НДС в данной ситуации показан ниже:

{kind=link}

Также см. «Раздел 7 декларации по НДС».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

Налогоплательщики, которые осуществляли операции, не облагаемые НДС по статьям 146, 147, 148 или 149 НК РФ, в состав декларации по НДС за отчетный период должны включать Раздел 7. Налоговый орган вправе запросить пояснения и документы по таким льготным операциям. При этом количество документов можно сократить, если представить в налоговую инспекцию пояснения в виде реестра подтверждающих документов, а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Эксперты 1С на примере программы «1С:Бухгалтерия 8» редакции 3.0 рассказывают, как учитывать НДС по необлагаемым операциям, заполнить Раздел 7 декларации по НДС и реестр подтверждающих документов.

Налогоплательщики, которые осуществляли операции, не облагаемые НДС по статьям 146, 147, 148 или 149 НК РФ, в состав декларации по НДС за отчетный период должны включать Раздел 7. Налоговый орган вправе запросить пояснения и документы по таким льготным операциям. При этом количество документов можно сократить, если представить в налоговую инспекцию пояснения в виде реестра подтверждающих документов, а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Эксперты 1С на примере программы «1С:Бухгалтерия 8» редакции 3.0 рассказывают, как учитывать НДС по необлагаемым операциям, заполнить Раздел 7 декларации по НДС и реестр подтверждающих документов.

Порядок заполнения Раздела 7 декларации по НДС

Согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядку), Раздел 7 включается в состав налоговой декларации, если в соответствующем налоговом периоде налогоплательщик осуществлял:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ);

- операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147 и ст. 148 НК РФ, п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014)); а также

- получал суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 1 ст. 154, п. 13 ст. 167 НК РФ).

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

- не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций заполняются показатели в графах 2, 3 и 4 по строке 010;

- не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

В этих рекомендациях налоговая служба предложила налогоплательщикам представлять в налоговый орган пояснения в виде реестра подтверждающих документов (далее — Реестр), а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Рекомендуемая форма реестра приведена в Приложении № 1 к данному письму.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

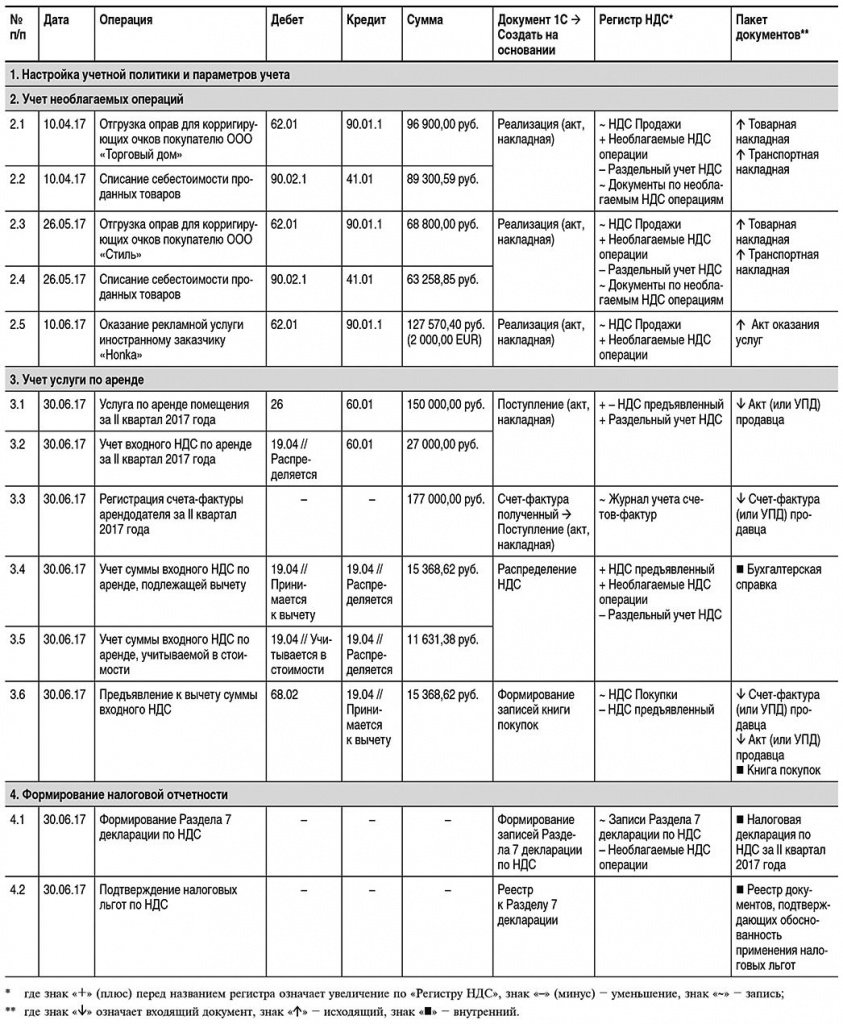

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

- реализовала на территории РФ оправы для корригирующих очков на сумму 165 700,00 руб. (НДС не облагается согласно пп. 1 п. 2 ст. 149 НК РФ);

- оказала рекламные услуги иностранному партнеру на сумму 2 000,00 EUR (НДС не облагается согласно пп. 4 п. 1 ст. 148 НК РФ);

- реализовала на территории РФ солнцезащитные очки на сумму 457 250,00 руб. (в т. ч. НДС 18 % — 69 750,00 руб.).

Также ООО «ТФ-Мега» арендовала офисное помещение у ООО «Дельта». Стоимость услуги по аренде за II квартал 2017 года составила 177 000,00 руб. (в т. ч. НДС 18 % — 27 000,00 руб.).

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — форма Налоги и отчеты) нужно установить флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

В настройках параметров учета (раздел Администрирование — подраздел Настройки программы — форма Параметры учета), пройдя по гиперссылке Настройка плана счетов, в строке Учет сумм НДС по приобретенным ценностям следует установить значение По контрагентам, счетам-фактурам полученным и способам учета. Для этого необходимо, перейдя по соответствующей гиперссылке, проставить флаг для значения По способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0%;

- Распределяется.

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Для того чтобы в документе Поступление (акт, накладная) значение Способ учета НДС заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура).

Для автоматического заполнения в программе Раздела 7 налоговой декларации по НДС и формирования реестра документов, подтверждающих обоснованность применения налоговых льгот согласно письму ФНС России от 26.01.2017 № ЕД-4-15/1281@ (далее — Реестр подтверждающих документов), в настройке номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура) для соответствующей номенклатурной позиции в поле % НДС необходимо установить значение Без НДС (рис. 1).

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

- освобождаемой от налогообложения в соответствии со статьей 149 НК РФ;

- не признаваемой объектом налогообложения согласно пункту 2 статьи 146 НК РФ;

- местом реализации товаров (работ, услуг) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ.

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

- в строке Операция не подлежит налогообложению (ст. 149 НК РФ) — если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае согласно пункту 44.2 Порядка заполнения

Раздела 7 декларации будут формироваться показатели в графах 3 и 4; - в строке Включается в реестр подтверждающих документов — если операция, не подлежащая налогообложению (освобождаемая от налогообложения) в соответствии с пунктом 2 или пунктом 3 статьи 149 НК РФ, подпадает под понятие налоговой льготы с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33. При проставленном флаге данная операция включается в Реестр подтверждающих документов.

Если осуществляемая операция не облагается НДС в связи с тем, что местом реализации товаров (работ, услуг, имущественных прав) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ, то необходимо указать код операции согласно Приложению № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016) в соответствующем договоре с контрагентом (раздел Справочники — подраздел Покупки и продажи — справочник Договоры).

Учет необлагаемых операций

Отгрузка оправ для корригирующих очков покупателю ООО «Торговый дом» (операции: 2.1 «Отгрузка оправ для корригирующих очков покупателю ООО „Торговый дом»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (раздел Продажи — подраздел Продажи).

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованных оправ для корригирующих очков по каждой номенклатурной позиции; Дебет 62.01 Кредит 90.01.1 — на продажную стоимость оправ для корригирующих очков по каждой номенклатурной позиции.

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

В регистры:

- НДС продажи — вводится запись о стоимости товаров, освобождаемых от налогообложения;

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения информации в Раздел 7 декларации по НДС;

- Раздельный учет НДС — вводятся записи с видом движения Расход.

- Документы по необлагаемым операциям — вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

Оказание рекламной услуги иностранному заказчику «Honka» (операция 2.5 «Оказание рекламной услуги иностранному заказчику „Honka»») в программе регистрируется с помощью документа Реализация (акты, накладные) с видом операции Услуги (акт) (раздел Продажи — подраздел Продажи).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 62.21 Кредит 90.01.1 — на стоимость рекламной услуги в размере 127 570,40 руб. (2 000,00 EUR х 63,7852, где 63,7852 — курс EUR, установленный ЦБ РФ на дату оказания услуги, т. е. на 10.06.2017).

В регистры:

- НДС продажи — вводится запись о стоимости рекламной услуги, оказанной иностранному партнеру.

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения записей в Раздел 7 декларации по НДС.

- Раздельный учет НДС — вводится запись с видом движения Расход.

- Рублевые суммы документов в валюте — вводится запись о рублевом эквиваленте суммы, отраженной в документе Реализация (акт, накладная) в EUR, причем как для определения выручки от реализации в бухгалтерском и налоговом учете (БУ и НУ), так и для расчета налоговой базы по НДС.

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Оказание услуги по аренде помещения за II квартал 2017 года (операции: 3.1 «Услуга по аренде помещения за II квартал 2017 года»; 3.2 «Учет входного НДС по аренде за II квартал 2017 года») регистрируется с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт) (раздел Покупки — подраздел Покупки).

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 26 Кредит 60.01 — на стоимость услуги без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС, предъявленную арендодателем. При этом у счета 19.04 появляется третье субконто, отражающее способ учета НДС — Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Распределение предъявленной суммы НДС по услуге по аренде (операции: 3.4 «Учет суммы входного НДС по аренде, подлежащей вычету»; 3.5 «Учет суммы входного НДС по аренде, включаемой в стоимость») производится документом Распределение НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 2).

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

- Принимается к вычету — в соответствующей доле;

- Учитывается в стоимости — в соответствующей доле.

В регистры:

- НДС предъявленный — будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную поставщиком и подлежащую вычету после распределения.

- накопления Необлагаемые НДС операции — вносится запись с видом движения Приход, отражающая сумму НДС, относящуюся к операциям, не подлежащим налогообложению и, следовательно, не принимаемую к налоговому вычету.

- Раздельный учет НДС — будет внесена запись с видом движения Расход на сумму НДС, предъявленную поставщиком.

Регистрация в книге покупок полученного счета-фактуры по услугам аренды помещения за II квартал 2017 года (операция 3.6 «Предъявление к вычету суммы входного НДС») производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету» — на сумму НДС, подлежащую вычету по приобретенной услуге аренды помещения.

В регистры:

- НДС предъявленный — на сумму НДС, принятую к вычету вводится запись с видом движения Расход.

- НДС Покупки — вводится запись для книги покупок, отражающая принятие НДС к вычету по услуге аренды помещения за II квартал 2017 года.

На основании записи регистра НДС Покупки заполняется книга покупок за II квартал 2017 года (раздел Покупки — подраздел НДС).

Формирование налоговой отчетности

Формирование Раздела 7 декларации по НДС (операция: 4.1 «Формирование записей Раздела 7 декларации по НДС») производится документом Формирование записей раздела 7 декларации по НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 4).

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

- перенесет в документ отраженные в учете необлагаемые операции за соответствующий отчетный период;

- заполнит суммы входного НДС, относящиеся к каждой конкретной операции (НДС (Графа 4) — Прямой);

- перераспределит рассчитанную ранее долю входного распределяемого НДС (рис. 3) между всеми операциями пропорционально стоимости реализованных товаров (работ, услуг, имущественных прав) (НДС (Графа 4) — Распределенный).

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

- внести операцию в список по кнопке Добавить;

- выполнить перераспределение НДС между всеми необлагаемыми операциями по кнопке Распределить НДС.

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

|

Раздел 7 декларации по НДС |

Данные |

|

Графа 1 |

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру |

|

Графа 2 |

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги |

|

Графа 3 |

Стоимость приобретенных оправ для корригирующих очков |

|

Графа 4 |

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб. |

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Реестр подтверждающих документов (операция 4.2 «Подтверждение налоговых льгот по НДС») в программе формируется с помощью отчета Реестр к разделу 7 декларации (раздел Отчеты — подраздел НДС — гиперссылка Реестр к разделу 7 декларации).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.

Раздел, графа

Другие ответы на вопросы

- Назовите производственную печь, созданную впервые на территории Европы, в которой выплавляют чугун. 5 букв

- Как называется длинная палка клоуна для привлечения внимания и издавания шума, с одной стороны палка расщеплена? 5 букв

- Овощ, чьи полезные вещества используют для борьбы с подагрой? 7 букв

- Кто спит на спине, согласно мнению китайских мудрецов? 6 букв

- В Чили находится самое крупное сооружение подобного типа. Его длина 1 километр. 7 букв

- Как в Германии, а позже и в России в 18 веке называли актерское объединение или иначе труппу? 5 букв

- Какой музыкальный инструмент во Франции в конце 17 века первоначально использовался для обучения певчих птиц? 8 букв

- Как называется знаменитый цикл из десяти новелл Боккаччо? 9 букв

- Как и сотни лет назад, на площади Джемаа-эль-Фна этого города под зонтиком сидят гадалки, акробаты крутят сальто, музыканты стучат в барабаны. 8 букв

- Как звали легендарного персонажа, которому принадлежит честь изобретения топора, клея и даже бурав он изобрел? Кроме всего прочего, это был искусный механик, архитектор, скульптор. 6 букв

Раздел 7 декларации: нюансы заполнения

Карпова Е. В., эксперт информационно-справочной системы «Аюдар Инфо»

Этот раздел заполняют справочно, причем не только налогоплательщики, но и налоговые агенты. На сумму налога, которую надо перечислить в бюджет (возместить из бюджета), данные разд. 7 не влияют.

Раздел заполняется при осуществлении операций, которые:

-

не подлежат налогообложению (освобождены от налогообложения);

-

не признаются объектом налогообложения;

-

не признаются реализованными на территории РФ;

-

связаны с получением авансов (оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых превышает шесть месяцев.

Алгоритм заполнения раздела 7 декларации

Сам раздел представляет собой таблицу с четырьмя колонками.

|

Код операции |

Стоимость реализованных (переданных) товаров, (работ, услуг), без налога в рублях |

Стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, в рублях |

Сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету, в рублях |

Отдельно выделена строка (с кодом 010) для отражения сумм предоплаты «долгоиграющих» поставок (товаров, работ, услуг, длительность производственного цикла изготовления которых составляет свыше шести месяцев).

Алгоритм заполнения раздела (налогоплательщиком либо налоговым агентом) изложен в п. 44 – 44.7 Порядка.

Графа 1

В графе 1 отражаются коды операций в соответствии с приложением 1 к Порядку. Например, операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ), имеют код 1010800; те из них, что отражены в п. 3 ст. 39 НК РФ, – код 1010801.

При этом некоторых кодов операций здесь нет, что связано с законодательными изменениями и отсутствием своевременных корректив в Порядке.

Так, с 01.07.2019 вступили в силу нормы пп. 19 и 20 п. 2 ст. 146 НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ), согласно которым не признаются объектом обложения НДС, соответственно, операции по передаче на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

С 01.10.2019 действуют нормы пп. 3.2 п. 3 ст. 149 НК РФ (Федеральный закон от 26.07.2019 № 212-ФЗ), на основании которого не подлежат налогообложению банковские операции, указанные в данной норме.

В соответствии с пп. 36 п. 2 ст. 149 НК РФ (Федеральный закон от 26.07.2019 № 211-ФЗ) не подлежат обложению НДС операции по оказанию региональными операторами по обращению с твердыми коммунальными отходами (ТКО) услуг по обращению с ТКО. Норма применяется в отношении операций по реализации таких услуг по предельным единым тарифам, вводимым в действие с 01.01.2020.

При указанных обстоятельствах, то есть при отсутствии соответствующих кодов, ФНС выпустила дополнительные рекомендации. В Письме от 29.10.2019 № СД-4-3/22175@ сказано, в частности, что до внесения соответствующих изменений в приложение 1 к Порядку на основании норм НК РФ необходимо отражать в разд. 7 за соответствующие налоговые периоды следующие коды операций:

-

1011450 (пп. 19 п. 2 ст. 146 НК РФ);

-

1011451 (пп. 20 п. 2 ст. 146 НК РФ);

-

1011207 (пп. 3.1 п. 3 ст. 149 НК РФ);

-

1011208 (пп. 36 п. 2 ст. 149 НК РФ).

К сведению: в Письме № СД-4-3/22175@ налоговая служба уточнила, что до момента официального утверждения названных выше кодов использование налогоплательщиками кодов 1010800 и 1010200 не является нарушением.

Графы 2, 3, 4

Согласно п. 44.3 Порядка в графе 2 по каждому коду операции налогоплательщиком либо налоговым агентом отражаются:

-

стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ;

-

стоимость товаров (работ, услуг), местом реализации которых не признается территория РФ в соответствии со ст. 147, 148 НК РФ, п. 3, 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о ЕАЭС);

-

стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ с учетом п. 2 ст. 156 НК РФ.

При отражении операций,не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций (каждому из них) налогоплательщик заполняет показатели в графах 2, 3 и 4 по строке 010.

В графе 3 указывается (п. 44.4 Порядка):

-

стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат обложению НДС в соответствии со ст. 149 НК РФ;

-

стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со ст. 145 и 145.1 НК РФ;

-

стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся плательщиками НДС.

В графе 4 отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию РФ, которые не подлежат вычету на основании п. 2 и 5 ст. 170 НК РФ (п. 44.5 Порядка).

Обратите внимание: согласно пп. 2 п. 2 ст. 170 НК РФ (в редакции Федерального закона от 15.04.2019 № 63-ФЗ) с 01.07.2019 суммы НДС по приобретенным (ввозимым) товарам (работам, услугам), в том числе по объектам ОС и НМА, используемым для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ, к вычету не принимаются, а учитываются в стоимости приобретения.

Положения названной нормы не применяются в отношении работ (услуг), местом реализации которых в соответствии со ст. 148 НК РФ не признается территория РФ. Суммы «входного» («ввозного») НДС по приобретению, предназначенному для таких операций, подлежат вычету (пп. 3 п. 2 ст. 171 НК РФ). К исключениям относятся операции, перечисленные в ст. 149 НК РФ.

Показатели в графах 3 и 4 налоговыми агентами не заполняются (ставятся прочерки).

При отражении операций, не признаваемых объектом налогообложения, а такжеопераций,местом реализации которых территория РФ не признается,в графе 1 под соответствующими кодами операций налогоплательщик приводит показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются – ставятся прочерки (п. 44.2 Порядка).

Авансы в счет поставок продукции с длительным циклом изготовления

В соответствии с п. 44.6 Порядка по строке 010 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством РФ.

При получении такой предоплаты налогоплательщик-изготовитель товаров (работ, услуг) одновременно с декларацией представляет в налоговые органы документы, предусмотренные п. 13 ст. 167 НК РФ (п. 44.7 Порядка).

Раздел 7 декларации по НДС: что и куда записать

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 июня 2014 г.

Содержание журнала № 12 за 2014 г.На вопросы отвечала Е.А. Шаронова, экономист

Круг организаций, которые должны сдавать раздел 7, легко определить исходя из его названия. К таким компаниям относятся организации, у которых есть:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения)ст. 149 НК РФ;

- операции, не признаваемые объектом налогообложенияп. 2 ст. 146, п. 3 ст. 39 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФстатьи 147, 148 НК РФ;

- суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцевп. 13 ст. 167 НК РФ.

Заметим, что в Порядке заполнения декларации по НДС довольно лаконично сказано о том, как отражать данные в разделе 7раздел XII Порядка, утв. Приказом Минфина от 15.10.2009 № 104н (далее — Порядок). В связи с этим у налогоплательщиков возникает масса вопросов: что, когда и как записывать в разные графы этого раздела. Отвечаем на вопросы наших читателей.

По необлагаемым операциям счета-фактуры не выставляются, но в раздел 7 они попадают

А.Е. Башкирева, г. Родники, Ивановская обл.

Наша фирма продает товары, освобожденные от НДС по ст. 149 НК РФ. С 1 января 2014 г. по таким операциям не нужно выставлять счета-фактуры, вести журналы учета счетов-фактур, книги покупок и книги продажп. 3 ст. 169 НК РФ.

Но ведь декларация по НДС заполняется на основании книг продаж и покупок. Получается, что теперь данные о необлагаемых товарах я нигде не должна отражать, в том числе и в декларации по НДС?

: Нет, это неправильно. Отмена обязанности составлять счета-фактуры по не облагаемым НДС операциям по ст. 149 НК РФ никак не связана с отражением этих операций в разделе 7 декларации. Вы по-прежнему остаетесь налогоплательщиком и должны представлять декларацию по НДС, в том числе и раздел 7, в котором нужно отражать свои не облагаемые НДС операциип. 1 ст. 143, п. 5 ст. 174 НК РФ.

: Нет, это неправильно. Отмена обязанности составлять счета-фактуры по не облагаемым НДС операциям по ст. 149 НК РФ никак не связана с отражением этих операций в разделе 7 декларации. Вы по-прежнему остаетесь налогоплательщиком и должны представлять декларацию по НДС, в том числе и раздел 7, в котором нужно отражать свои не облагаемые НДС операциип. 1 ст. 143, п. 5 ст. 174 НК РФ.

При этом данные в декларацию по НДС могут попадать не только из книг продаж и покупок, но и из регистров бухгалтерского и налогового учетап. 4 Порядка.

Например, если у вас в бухучете не облагаемые НДС операции отражаются на отдельном субсчете «Продажи, не облагаемые НДС», открытом к счету 90 «Продажи», то с кредита этого субсчета вы теперь и будете брать суммы для заполнения графы 2 строки 010 раздела 7 декларации.

Выставлять счета-фактуры по необлагаемым операциям можно и после 01.01.2014

Л.А. Суховеева, г. Москва

Можно ли продолжать выставлять счета-фактуры по необлагаемым операциям после 01.01.2014, потому что мне так проще собирать «льготируемую» выручку?

: Если вам удобнее выставлять счета-фактуры по не облагаемым НДС операциям и регистрировать их в книге продаж, продолжайте это делать по-прежнему. Это нарушением не является, и никакие санкции вам не грозят.

Авансы по не облагаемым НДС операциям в декларации показывать не надо

Наталья, г. Тюмень

Мы выполняем работы, которые не облагаются НДС и указаны в статьях 148 и 149 НК РФ. То, что реализацию по не облагаемым НДС операциям надо отражать в разделе 7, понятно. А где показывать аванс, полученный для выполнения этих работ? Раздел 3 вроде не подходит.

: Упомянутые вами в вопросе авансы в декларации по НДС нигде показывать не нужно. Они не подлежат обложению НДСстатьи 147, 148, 149, п. 1 ст. 154, п. 2 ст. 162 НК РФ.

А в разделе 3 декларации по НДС (в графах 3 и 5 строки 070) надо отражать только авансы, которые облагаются НДС. Это видно из названия самого раздела 3п. 38.4 Порядка.

В разделе же 7 декларации по НДС отражаются только специфические авансы — полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. О чем прямо сказано в названиях раздела 7 и кода строки 020 этого разделап. 44.6 Порядка.

Полученный денежный вклад в имущество в разделе 7 не отражается

Е.А. Савельева, г. Белгород

Наша организация получила от учредителя безвозмездно деньги. Оформили это как вклад в имущество. Доля нашего учредителя в уставном капитале более 50%.

Надо ли полученную сумму указать в разделе 7 декларации по НДС?

: Нет, не надо. В разделе 7 отражаются только операции по реализации товаров (работ, услуг)п. 44.3 Порядка. Вы же никому ничего не реализовывали. А получили от учредителя деньги как вклад в имущество. И поскольку эти деньги не связаны с оплатой реализованных вами товаров (работ, услуг), облагаемых НДС, то полученную сумму вы в налоговую базу по НДС не включаетеподп. 2 п. 1 ст. 162 НК РФ; Письмо Минфина от 09.06.2009 № 03-03-06/1/380.

Если уж кто и должен заполнять раздел 7, так это ваш учредитель, если он плательщик НДС (юридическое лицо или индивидуальный предприниматель). Ведь это он передает вам деньги и в связи с этим у него появляется операция, не признаваемая объектом обложения НДСподп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ.

В квартале нет не облагаемых НДС операций? Раздел 7 заполнять не надо

Н.И. Аверьянова, г. Нижний Новгород

Мы выполняем опытно-конструкторские работы (ОКР), освобожденные от НДС по ст. 149 НК РФ. Раздельный учет ведется. Каждый квартал мы заполняем раздел 7 декларации по НДС и указываем код 1010294. В I квартале реализации без НДС не было, поэтому графа 2 «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» не заполняется. Но за этот квартал есть приобретенные материалы, в стоимость которых мы включаем НДС.

Надо ли за I квартал сдавать раздел 7 и заполнять в этом случае графы 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)» и 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

: Нет, не надо. Раздел 7 за отчетный квартал заполняется только в том случае, если были операции, не облагаемые НДС. Тогда в графе 1 строки 010 этого раздела вы указываете код не облагаемой НДС операции (выбираете его из приложения № 1 к Порядку заполнения декларации по НДС). И после этого заполняете все остальные графы строки 010 раздела 7 — 2, 3, 4п. 44.2 Порядка.

А раз у вас в I квартале не было реализации без НДС, то и раздел 7 вы заполнять не должны.

Каждому коду операции в разделе 7 отведена только одна строка

Г.А. Петрейчук, г. Иркутск

Почитала инструкцию по заполнению раздела 7 и не все поняла. У меня продан товар без НДС (медицинские изделия) за 300 000 руб., и я в разделе 7 указываю код 1010204 и заполняю графу 2. А по купленному для перепродажи товару без НДС мне нужно поставить тот же код, а покупную стоимость в сумме 150 000 руб. указать в графе 3? Я поняла, что в графе 1 пишу код 1010204, заполняю графу 2, потом следующей строчкой пишу тот же код и заполняю графу 3 и так далее? Это правильно? И еще подскажите, какой код надо ставить, когда покупаешь услуги у упрощенцев?

: Вы поняли не совсем верно. Несколько строк в разделе 7 с один и тем же кодом заполнять не нужно. Вы должны по одной строке указать все суммы (по графам 2, 3, 4), относящиеся к одному коду операции — 1010204. Причем код операции определяется по реализации, а не по покупке. Так что, если приобретенные у упрощенцев услуги используются при реализации товаров, не облагаемых НДС, тогда стоимость этих услуг вы указываете в графе 3 строки 010. То есть строку 010 раздела 7 вы заполняете такпп. 15, 17, 18.3, 44.2—44.5 Порядка.

код строки 010

суммы в рублях

| Код операции | Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.) | Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.) | Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.) |

| 1 | 2 | 3 | 4 |

|

– – – – |

– – – – |

– – – – – В графе 4 вы указываете сумму НДС, учтенную в стоимости приобретенных материалов (работ, услуг), которые вы используете при реализации товаров, не облагаемых НДС. Допустим, она составила 10 000 руб. |

В разделе 7 проценты по займу отражать надо, а сумму займа — нет

Л.Н. Абрамова, г. Тверь

У меня следующие вопросы. 1. Нужно ли отражать «тело» займа и начисленные по нему проценты в разделе 7 декларации по НДС? 2. Какой код операции указывать при выдаче займов? 3. Надо ли для заполнения раздела 7 вести раздельный учет входного НДС, если у нас есть облагаемые НДС операции и выдача займа?

И хотя в разделе 7 надо указывать и операции, которые не являются объектом налогообложения, и освобожденные от НДС операции, ФНС все же разъяснила, что в нем отражаются только процентыПисьмо ФНС от 29.04.2013 № ЕД-4-3/7896. Так что саму сумму займа в разделе 7 отражать не надо.

2. Если вы выдавали займы, то в разделе 7 надо указатьПисьмо ФНС от 29.04.2013 № ЕД-4-3/7896:

- в графе 1 строки 010 — код операции: 1010292;

- в графе 2 — сумму процентов по займу, начисленную за истекший квартал. Обратите внимание, что в разделе 7 надо отражать именно начисленные проценты по займу (по общему правилу ежемесячно на последний день месяца), а не полученные, как думают некоторые бухгалтерып. 6 ст. 271 НК РФ; пп. 7, 10.1, 16 ПБУ 9/99.

3. Раздельный учет входного НДС вам вести нужно, поскольку вы, наряду с облагаемой НДС деятельностью, выдаете займы. В связи с этим и входной НДС вам надо делить на принимаемый к вычету (по облагаемым НДС операциям) и учитываемый в стоимости приобретенных товаров (работ, услуг) (по не облагаемым НДС операциям)п. 4 ст. 170 НК РФ.

Обычно к обоим видам операций (облагаемых и необлагаемых) относятся общехозяйственные расходы (коммунальные услуги по собственному помещению, аренда офиса, телефонная связь, банковское обслуживание, канцелярские товары и т. д.). И НДС по ним приходится делить по пропорции на принимаемый к вычету и учитываемый в стоимости товаров (работ, услуг).

С 01.04.2014 в НК прямо прописано, что по общим расходам, в том числе и по общехозяйственным, заимодавцы должны при расчете пропорции по НДС в составе общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) учитывать проценты, начисленные в течение кварталаподп. 4 п. 4.1 ст. 170 НК РФ. Но, по сути, это не новшество, поскольку контролирующие органы и до внесения поправок в гл. 21 НК РФ разъясняли, что проценты по займам должны участвовать в расчете пропорцииПисьма Минфина от 29.11.2010 № 03-07-11/460; ФНС от 06.11.2009 № 3-1-11/886@.

Так что НДС по общехозяйственным расходам, который не принимается к вычету и должен попасть в графу 4 строки 010 раздела 7 декларации, надо рассчитывать так:

В то же время весь НДС по общехозяйственным расходам можно принять к вычету, если выполняется так называемое правило пяти процентов. То есть если за квартал расходы, относящиеся к необлагаемым операциям, составляют менее 5% от общей суммы затрат по всем операциямп. 4 ст. 170 НК РФ. В этом случае графа 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету» раздела 7 не заполняется (в ней ставится прочерк)Письмо Минфина от 02.08.2011 № 03-07-11/209.

Как правило, у организаций, выдающих займы от случая к случаю, расходы, относящиеся непосредственно к необлагаемым операциям, не превышают 5%-й порог, то есть очень малы. Но это не означает, что таких расходов нет вовсе. Чтобы не было претензий налоговиков к вычету НДС по общехозяйственным расходам, отнесите напрямую к деятельности по выдаче займов, например, канцелярские расходы (на бумагу, ручки, карандаши) и не предъявляйте к вычету сумму НДС по ним. Наверняка это будут копейки в общей сумме расходов.

Кроме того, у вас обязательно должен быть расчет пропорции, подтверждающий, что расходы, относящиеся непосредственно к необлагаемым операциям (по выдаче займов), действительно не превышают 5% общей величины расходов на производство. Чтобы в случае проверки вы смогли показать его налоговикам. Суды считают наличие такого расчета вполне достаточным для того, чтобы вы смогли весь входной НДС принять к вычетуПостановления ФАС ВСО от 01.06.2012 № А78-5482/2011; ФАС ВВО от 08.09.2011 № А39-4071/2010.

Только деятельность, не облагаемая НДС? Весь входной налог — в разделе 7

Екатерина, г. Москва

Вид деятельности нашего ООО — выдача микрозаймов. НДС с выручки у нас нет (льгота по подп. 15 п. 3 ст. 149 НК РФ), а вот входной НДС есть. Неужели нам всегда надо заявлять этот налог к возмещению?

: Нет, возмещение налога вы заявлять не должны. Поскольку у вас только не облагаемые НДС операции, то входной НДС к вычету вы не принимаете. Всю сумму входного НДС вы включаете в стоимость товаров (работ, услуг), которые приобретены для вашей деятельности, то есть для выдачи микрозаймовподп. 1 п. 2 ст. 170, подп. 1 п. 2 ст. 171 НК РФ.

У вас в разделе 7 будет заполнена только одна строка, в которой нужно отразитьпп. 44.2—44.5 Порядка:

- в графе 1 — код операции: 1010292;

- в графе 2 — сумму процентов по займам, начисленную за истекший кварталПисьмо ФНС от 29.04.2013 № ЕД-4-3/7896;

- в графе 3 — стоимость приобретенных покупок, которые не облагаются НДС (если у вас есть такие);

- в графе 4 — сумму НДС по всем вашим покупкам за квартал, включенную в стоимость товаров (работ, услуг).

В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

Н.И. Аверьянова, г. Нижний Новгород

Мы выполняем опытно-конструкторские работы, которые облагаются по ставке 18%. Но с апреля появились и работы, не облагаемые НДС (выполняемые за счет бюджетных средствподп. 16 п. 3 ст. 149 НК РФ). В I квартале не облагаемой НДС реализации не было. Поскольку появились не облагаемые НДС операции, то за II квартал 2014 г. надо будет заполнить раздел 7 декларации по НДС. С первыми двумя графами раздела 7 я вроде разобралась:

- в 1-й «Код операции» укажу код операции по нашим ОКР — 1010294;

- во 2-й «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» соберу стоимость выполненных работ по всем договорам, которые не облагаются НДС (например, 200 000 руб.).

А вот дальше запуталась с заполнением:

- что отнести в графу 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)»:

- <или>стоимость приобретенных товаров (работ, услуг), которые относятся к реализованным ОКР, отраженным в графе 2. То есть покупки под этот заказ, причем не важно, когда они сделаны: в I или во II квартале. К примеру, в I квартале 2014 г. мы приобрели товары, не облагаемые НДС, на сумму 30 000 руб. (это канцтовары — бумага, карандаши, ручки, купленные у упрощенца) и использовали их для необлагаемых ОКР во II квартале;

- <или>все покупки, приобретенные за отчетный квартал, для не облагаемых НДС операций (услуги банков и т. д.). К примеру, во II квартале мы приобрели еще товары, не облагаемые НДС, на сумму 100 000 руб. И эти товары мы тоже будем использовать для не облагаемых НДС ОКР, но не во II квартале, а потом, например в III или в IV квартале.

И вообще, должна ли сумма в графе 3 совпадать с суммой в графе 12 книги покупок;

- что записать в графу 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

: Ваш вопрос мы адресовали специалисту ФНС России и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

“За I квартал раздел 7 не заполняется, поскольку в этом периоде не было реализации товаров (работ, услуг), не облагаемых НДС.

Во II квартале в разделе 7 нужно указать:

- в графе 2 — стоимость освобожденных от НДС работ — 200 000 руб.;

- в графе 3 — все покупки без НДС, приобретенные во II квартале и ранее. То есть и те, которые используются для льготируемой деятельности во II квартале, и те, которые планируется использовать для льготируемой деятельности в будущем, — 130 000 руб. (30 000 руб. + 100 000 руб.). Ведь в п. 4 ст. 170 НК указано, что надо вести раздельный учет не использованных именно в данном квартале, а используемых вообще в необлагаемой деятельности товаров (работ, услуг);

- в графе 4 — сумму НДС, учтенного в стоимости приобретенных во II квартале и ранее товаров (работ, услуг). То есть НДС и по тем товарам (работам, услугам), которые используются во II квартале, и по тем, которые планируется использовать в будущем для не облагаемых НДС операций”.

Как видим, в графе 3 надо отразить стоимость покупок, которые в принципе предназначены (а не использованы) для не облагаемых НДС работ.

Перенести в графу 3 данные из графы 12 книги покупок просто не получится. Ведь в книге отражаются покупки, сделанные в каждом квартале. И к тому же на основании полученных счетов-фактурп. 2 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137. То есть туда в принципе не попадают покупки от спецрежимников, поскольку они счета-фактуры не выставляют. А с 01.01.2014 туда не попадают и покупки, освобожденные от НДС по ст. 149 НК. На них теперь тоже счета-фактуры не составляютсяп. 3 ст. 169 НК РФ. Так что графа 3 раздела 7 никогда не будет равна графе 12 книги покупок.

На наш взгляд, в графе 3 логичнее указывать стоимость тех покупок, которые относятся именно к выполненным (реализованным) во II квартале ОКР, то есть отраженным в графе 2 строки 010 раздела 7. Поскольку у вас есть работы как облагаемые, так и не облагаемые НДС, то вы обязаны вести раздельный учетп. 4 ст. 170 НК РФ. Так вот на основании данных раздельного учета лучше и заполнять графы 2, 3, 4 раздела 7. По крайней мере, вы всегда сможете эти суммы обосновать. И у проверяющих будет меньше претензий к вам.

Но даже если вы неверно заполните графу 3 раздела 7 декларации, вам ничего не грозит. Ведь эта сумма на расчет НДС никак не влияет.