Содержание

- Общие положения

- Особенности расходования средств ООО

- Порядок расходования в АО

- Тонкости расходования в товариществах

- Унитарные предприятия

- Производственные кооперативы

- Порядок распределения прибыли в акционерном обществе

- Как распределяется прибыль в акционерном обществе?

- Ограничения на распределение прибыли в АО

- Публичное АО — виды акций и права акционеров на дивиденды

- Распределение и использование прибыли предприятия

- Особенности распределения прибыли

- Бухгалтерский учет распределенной прибыли

- Различные спорные вопросы

- В каких случаях запрещено распределять прибыль?

- Чистая прибыль организации и ее распределение

- Порядок распределения прибыли в АО (нюансы)

- Как распределить доходы АО пошагово

- Органы, принимающие решения о распределении прибыли

- Возможные цели распределения прибыли

- Дивиденды как частный случай распределения прибыли

- Случаи, когда нельзя распределять прибыль на уплату дивидендов

Добавлено в закладки: 0

Любой хозяйствующий субъект получает прибыль в результате ведения предпринимательской деятельности. Распределение прибыли и убытков направлено на пополнение государственного бюджета в виде налогов и сборов и улучшение благосостояния работников организации посредством выплаты дивидендов.

Общие положения

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Распределение прибыли и убытков должно вестись с учетом оценки конкурентной среды. Ее влияние приводит к необходимости в расширении или обновления производственных мощностей организации. Это определяет объем денежных средств, направляемых в различные фонды, созданные для повышения оборотных активов, реализации НИОКР, разработки и освоения передовых технологий, капитальных вложений.

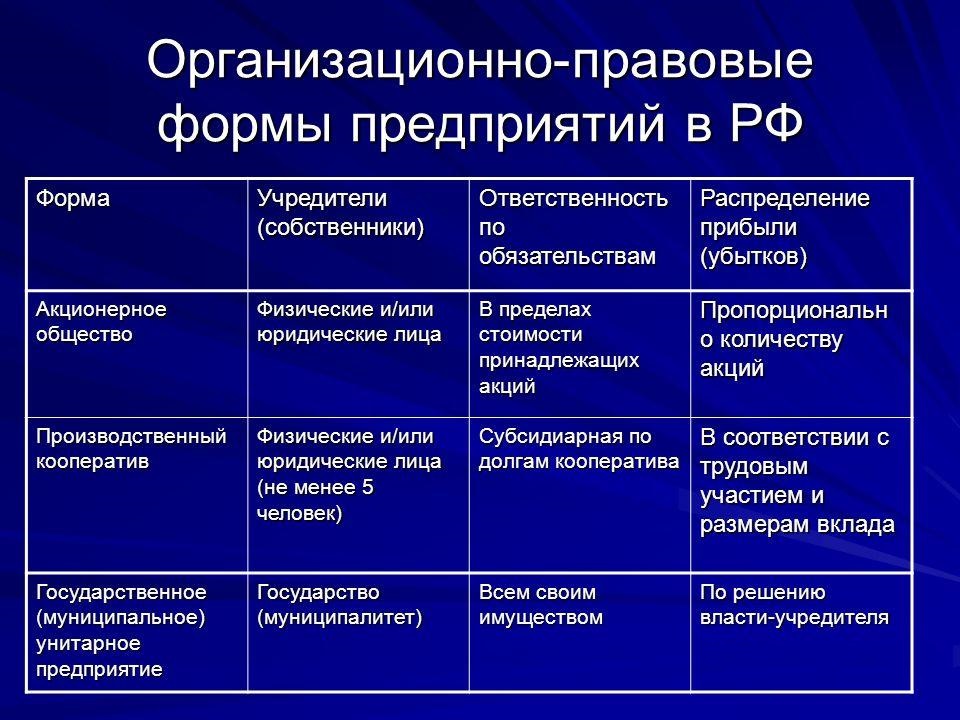

Как происходит порядок распределения прибыли и убытков в ООО, АО или товариществах? Порядок деления регулируется учредительными документами общества. Они должны учитывать интересы учредителей и соответствовать стратегии дальнейшего развития деятельности компании. Любая организационно-правовая форма хозяйствующего субъекта имеет закрепленный механизм распределения прибыли и убытков. Правила устанавливаются соответствующими законами или статьями ГК РФ.

Любая организация осуществляет распределение балансовой прибыли. Порядок распределения прибыли и убытков подразумевает перечисление денег в бюджетные фонды и покрытие собственных нужд компании.

Закон регламентирует порядок начисления и удержания налоговых отчислений и иных обязательных платежей. Процесс расходования оставшейся прибыли является прерогативой самой организации. Распределение прибыли и убытков простого товарищества или ООО строится на таких принципах:

- исполнение обязательств перед государством;

- удовлетворение интересов работников материального плана, что приводит к стимулированию производительности;

- формирование накопительного фонда для модернизации бизнеса;

- исполнение обязательств перед заимодавцами, инвесторами или учредителями.

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

- наличие признаков, указывающих на банкротство юридического лица;

- отсутствие выплаты доли члену организации, покидающему общество;

- при наличии уставного капитала меньше определенного законом минимума;

- отсутствие полной оплаты уставного капитала.

Возникновение признаков ухудшения финансового положения при распределении прибыли и убытков полного товарищества должно подвигнуть руководство обращаться к законодательным нормам во избежание банкротства.

Особенности расходования средств ООО

Порядок расходования доходов и распределения убытков общества с ограниченной ответственностью должен быть утвержден общим собранием участников. Он рассматривается в соответствии с финансовыми результатами организации. Прибыль ООО допускается направлять на следующие цели:

- выплата учредителям;

- премирование работников;

- спонсирование социальных направлений;

- упрочнение финансовых резервов;

- расширение бизнеса.

Убыток после распределения прибыли в ООО распределяется на основании решения, вынесенного после определения источников покрытия. Ими могут выступать:

- прибыль по итогам отчетного периода;

- нераспределенные доходы предыдущих периодов;

- средства, содержащиеся в резервных фондах;

- взносы участников.

Решение о покрытии убытков принимается общим собранием одновременно с процедурой расходования прибыли.

Порядок расходования в АО

Статья 67.1 ГК РФ и ст.48 ФЗ №208-ФЗ устанавливает, что распределение прибыли и убытков в АО является прерогативой общего собрания. Дополнительно приказ ФСФР РФ №12-6/пз-н устанавливает обязательность получения рекомендаций по вопросу расходования со стороны совета директоров.

Статья 67.1 ГК РФ и ст.48 ФЗ №208-ФЗ устанавливает, что распределение прибыли и убытков в АО является прерогативой общего собрания. Дополнительно приказ ФСФР РФ №12-6/пз-н устанавливает обязательность получения рекомендаций по вопросу расходования со стороны совета директоров.

Процесс распределения прибыли и убытков акционерного общества относится к правам, но не является обязанностью. Такую правовую позицию содержит Постановление ФАС ВСО от 01.09.2009 дело № А33-9804/08, определение ВАС РФ от 27.12.2007 дело № А40-52516/06-83-327. Общество самостоятельно формулирует цели, для которых будет использована чистая прибыль:

- выплата дивидендов;

- пополнение различных фондов компании;

- увеличение размера уставного капитала;

- техническая модернизация производства.

При решении вопроса о расходовании полученной прибыли за отчетный год следует учитывать, что ее можно пускать только на уплату налоговых отчислений и начисление дивидендов. Иное расходование денег признается неправомерным (письмо Банка России №9-Е от 2003 года).

Тонкости расходования в товариществах

Особенностью распределения прибыли и убытков полного товарищества является срок его существования. Если общество создавалось для достижения определенной цели на строго установленный временной промежуток, то порядок расходования полученного дохода осуществляется пропорционально размеру паев участников в складочном капитале.

Особенностью распределения прибыли и убытков полного товарищества является срок его существования. Если общество создавалось для достижения определенной цели на строго установленный временной промежуток, то порядок расходования полученного дохода осуществляется пропорционально размеру паев участников в складочном капитале.

Если общество организовывалось без срока действия, то допускается создание различных фондов с параллельным разделением дохода между участниками.

Распределение прибыли и убытков товарищества на вере происходит после отчисления всех налогов и сборов согласно порядку уплаты, принятому для юридических лиц. Далее, формируется фонд чистой прибыли, откуда выплачиваются дивиденды вкладчиках (согласно размеру пая), не принимающих участие в деятельности организации. Затем формируются фонды. Оставшаяся часть прибыли разделяется между фактическими участниками товарищества.

Унитарные предприятия

Поскольку эта форма хозяйствующего субъекта является государственной или муниципальной собственностью, то накладываются определенные ограничения на расходование полученных средств. Распределение прибыли и убытков унитарного предприятия осуществляется на основании типовой формы устава, который утверждается Правительством. Прибыль предприятия должна направляться на развитие деятельности, социальные направления по нормативам, утвержденным Минфином РФ. Свободные денежные средства перечисляются в федеральный бюджет.

Производственные кооперативы

Порядок распределения прибыли и убытков производственного кооператива определяется на основании личного участия и размера вступительного взноса. Для участников общества, не ведущих трудовую деятельность в организации, единственным критерием является размер пая. Также на основании решения общего собрания прибыль может расходоваться на премирование работников. Порядок прописывается уставом.

Условием распределения дохода является формирование фонда для выплаты с прибыли лицам, не участвующим в трудовой деятельности. Он не может составлять более 50% отчислений для премирования участников кооператива, ведущих трудовую деятельность в обществе.

Порядок распределения прибыли в акционерном обществе

Как распределяется прибыль в акционерном обществе?

Ограничения на распределение прибыли в АО

Публичное АО — виды акций и права акционеров на дивиденды

Как распределяется прибыль в акционерном обществе?

Распределение прибыли в публичном акционерном обществе проводится в соответствии с нормами статей 42 и 43 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Согласно пункту 3 статьи 42 данного ФЗ правом распределять полученные обществом доходы обладают сами акционеры путем проведения общего собрания.

Источниками распределяемых между акционерами средств служат:

- Прибыль общества, оставшаяся после уплаты всех налогов и иных обязательных платежей и определяемая на основе данных в бухгалтерских документах. Средства при этом распределяются между обычными акционерами.

- Специальные фонды, в которых происходит резервирование средств для платежей по привилегированным акциям. Средства в этом случае распределяются только среди акционеров, имеющих такие акции.

Прибыль акционерного общества распределяется в следующем порядке:

- Принимается решение о распределении прибыли.

- Производится выплата дивидендов акционерам.

Объявление о выплате дивидендов

Согласно статье 42 ФЗ № 208 общество вправе (но не обязано) распределять прибыль между своими акционерами по всем выпущенным в оборот акциям по результатам своей деятельности за отчетные периоды (3, 6, 9 месяцев или по окончании года). Размер подлежащей распределению прибыли определяется с учетом рекомендации руководства АО.

Круг получателей дивидендов определяется на основе реестра акционеров. Согласно пункту 7 статьи 42 ФЗ № 208 дата, по состоянию на которую принимается во внимание список акционеров, определяется также по рекомендации совета директоров АО. В силу пункта 5 статьи 42 ФЗ № 208 такая дата может быть установлена в пределах временного промежутка между 10 и 20 днями с момента принятия решения о выплате. При этом правом на получение дивиденда обладают все акционеры, которые на момент окончания указанного операционного дня были включены в реестр держателей акций.

Принимаемое акционерами решение об объявлении выплат, таким образом, должно содержать в себе пункты, определяющие:

- размер дивиденда по каждому виду акций;

- форму выплат, а также порядок, если прибыль выплачивается не деньгами;

- дату, по состоянию на которую определяется перечень акционеров, обладающих право на получение дивиденда.

Расчеты с акционерами

Согласно статье 42 ФЗ № 208, доли прибыли перечисляются на банковские счета акционеров либо самим обществом, либо организацией, которой поручено ведение реестра акционеров компании. В том случае, если акционерами являются граждане и реквизиты банковского счета акционера обществу не известны, деньги могут быть отправлены почтой. При этом в силу пункта 8 статьи 42 ФЗ № 208 обязанность по перечислению денег считается выполненной с момента приема банком или почтой поручения на перевод дивидендов акционеру.

Что касается срока расчета, то он закреплен в пункте 6 статьи 42 ФЗ № 208 и составляет 25 суток, исчисляемых с того дня, на который учитывался список акционеров. В случае если управление акциями осуществляет не сам акционер, а доверительный управляющий, срок перечисления средств в адрес данного субъекта является сокращенным и составляет 10 дней.

Ограничения на распределение прибыли в АО

Статьей 43 ФЗ № 208 установлен ряд обстоятельств, при наличии которых распределение прибыли в публичном акционерном обществе не допускается:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- Если уставный капитал компании не оплачен полностью.

- Если на момент выплаты часть акций компанией не приобретена (не выкуплена) у акционеров в силу требований статей 75 и 76 ФЗ № 208.

Для справки: согласно статье 75 ФЗ № 208 акционеры, которые голосовали против решения общего собрания о совершении крупной сделки, реорганизации или внесения корректив в устав компании, изменяющих либо уменьшающих права акционеров, вправе требовать от общества выкупа их акций в порядке, регламентированном статьей 76.

- Если у общества фиксируются признаки банкротства. Согласно статье 3 закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ, такими признаками являются неспособность компании рассчитаться по своим долгам перед персоналом и контрагентами или по обязательным платежам в течение 3 месяцев с момента наступления даты платежа (подробно о банкротстве — в другом нашем материале).

- Если на момент объявления о выплате величина чистых активов меньше размера уставного капитала, резервного фонда компании, а также (для владельцев привилегированных акций) гарантированной части имущества.

Только если перечисленные причины невыплаты устранены, компания вправе приступить к распределению прибыли в акционерном обществе в обычном порядке.

Пункты 2 и 3 статьи 43 ФЗ № 208 также устанавливают невозможность принимать решения о выплате причитающийся прибыли акционерам одного вида акций до момента принятия решения о расчете с акционерами, владеющими привилегированными по отношению к первым акциями. Поскольку различные виды акций предоставляют неодинаковые права на участие в распределении прибыли в акционерном обществе, стоит рассмотреть данный вопрос подробнее.

Публичное АО — виды акций и права акционеров на дивиденды

Уставный капитал общества, согласно статье 25 ФЗ № 208, должен равняться номинальной стоимости всех акций, которые выкуплены акционерами. Акции же могут быть обыкновенными и привилегированными. При этом привилегированные акции могут быть одного либо нескольких видов. Однако стоимость акций, дающих акционерам особые права, не должна превышать 25% стоимости всех акций.

Согласно статье 31 ФЗ № 208, владелец обычной акции имеет следующие права:

- голосовать на общем собрании, то есть принимать участие в управлении компанией, имея количество голосов, соответствующих его доле;

- получать дивиденды по своим акциям;

- претендовать на часть имущества после ликвидации компании.

Владелец же привилегированной ценной бумаги, согласно статье 32 ФЗ № 208, вправе участвовать в общем голосовании только до момента первой полной выплаты дивидендов по его акциям. После этого он может участвовать в принятии решений только по ограниченному перечню вопросов, касающихся непосредственно его акций (реорганизации общества, ликвидации, корректировке устава в отношении их прав, изменения статуса акций, размера дивиденда и т. д.). В обмен на такое ограничение уставом общества должен быть предусмотрен фиксированный регулярно выплачиваемый дивиденд, а также обязательная часть имущества, положенная такому акционеру при ликвидации общества.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Очередность при получении дивиденда

Ввиду того, что привилегированный акционер может рассчитывать на фиксированную и заранее определенную долю в прибыли, решение о ее распределении, согласно пунктам 2 и 3 статьи 43 ФЗ № 208, сначала должно быть принято в отношении данного вида акций. Лишь после того, как прибыль будет распределена среди таких акционеров, общество может приступать к распределению ее среди владельцев обычных акций. Если в обществе имеется несколько видов привилегированных акций, то и в отношении них должна соблюдаться определенная очередность.

***

Подводя итог, отметим, что процесс распределения доходов общества должен исходить из финансовых возможностей компании. Также важно учитывать очередность получения дивидендов акционерами, владеющими различными типами акций.

***

Больше полезной информации — в рубрике «Бизнес».

Распределение и использование прибыли предприятия

Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

Чистая прибыль организации и ее распределение

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налоговых платежей, величина которых зависит от применяемого режима налогообложения (налог на прибыль, единый налог на вмененный доход, упрощенная система налогообложения).

Чистая прибыль остается в полном распоряжения предприятия, используется им самостоятельно и направляется на дальнейшее развитие своей деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия.

В первую очередь она направляется на накопление, обеспечивающее его дальнейшее развитие и увеличивающее имущество предприятия, и только в остальной части – на потребление. Из нее образуются различные фонды (потребления, социального и производственного развития, страховые фонды). В акционерных обществах и товариществах с ограниченной ответственностью из чистой прибыли выплачиваются дивиденды на купленные акции и вложенные паи. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных расходов. А так же нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия.

Из чистой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.

К расходам, связанным с развитием производства, относятся расходы на НИОКР и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением п/п.

Распределение прибыли на соц. нужды включает расходы по эксплуатации соц- бытовых объектов, находящихся на балансе п/пя, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельхоз-ва, проведения оздоровительных, культурно-массовых мероприятий и т.п.

В любом случае можно рассматривать следующие наиболее типичные направления использования чистой прибыли:

— модернизация или реконструкция имеющихся у предприятия ОС и приобретение новых;

— прирост собственных оборотных средств, который может быть обусловлен как инфляцией, так и расширением или диверсификацией производства;

— возврат кредитов и займов, а также уплата по ним процентов, если процентные ставки превышают нормативные;

— охрана окружающей среды;

— социально-культурные нужды;

— материальное стимулирование персонала и т. д.

Порядок распределения прибыли в АО (нюансы)

Как распределить доходы АО пошагово

Органы, принимающие решения о распределении прибыли

Возможные цели распределения прибыли

Дивиденды как частный случай распределения прибыли

Случаи, когда нельзя распределять прибыль на уплату дивидендов

Как распределить доходы АО пошагово

Распределение прибыли АО производится согласно ст. 42 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (далее — закон № 208-ФЗ) и внутренним локальным актам организации. Основанием для ее расчета являются данные бухгалтерского учета.

Процедура распределения следующая:

Шаг 1 — подготовка информации, расчетов и т. п. относительно вариантов расходования денежных средств.

Шаг 2 — созыв общего собрания акционеров (далее — ОСА).

Шаг 3 — проведение указанного мероприятия с рассмотрением вопроса о распределении чистой прибыли, оставшейся после уплаты налогов.

Шаг 4 — реализация воли ОСА относительно полученных доходов: выплата дивидендов, перечисление в фонды, расширение производства и т. д.

Далее рассмотрим перечисленные этапы подробнее.

Органы, принимающие решения о распределении прибыли

Согласно п. 11.1 ч. 1 ст. 48 закона № 208-ФЗ и подп. 3 п. 2 ст. 67.1 Гражданского кодекса Российской Федерации распределение чистой прибыли относится к исключительной компетенции ОСА акционерного общества.

Следовательно, на такие решения распространяет свое действие общий порядок подготовки и проведения ОСА (годовых и внеочередных). При подготовке к проведению ОСА, повестка дня которого включает в себя вопросы распределения прибыли АО, акционерам согласно положению Банка России «Об общих собраниях акционеров» от 16.11.2018 № 660-П в обязательном порядке должна быть предоставлена информация о том, какие рекомендации по распределению прибыли были даны советом директоров:

- размер дивидендов по акциям;

- порядок выплаты.

Обратите внимание! В АО может быть принято положение о рекомендациях по распределению прибыли.

Необходимо строго разграничивать компетенцию совета директоров и ОСА. В противном случае решение о распределении прибыли может быть оспорено.

Так, например, решение о вознаграждении генерального директора АО за счет прибыли может принять исключительно ОСА (см. постановление арбитражного суда Волго-Вятского округа от 10.11.2015 по делу № А79-10643/2014). Вознаграждение же рядовых сотрудников из фондов оплаты труда может осуществляться советом директоров АО.

Возможные цели распределения прибыли

Ни ГК РФ, ни закон № 208-ФЗ не содержат исчерпывающего и закрытого перечня целей, на которые может быть распределена прибыль акционерного общества. Подробные правила направления средств чистой прибыли могут предусматриваться в положении о распределении прибыли.

АО самостоятельно в каждом случае определяет цели, на которые будут направлены денежные средства. Это могут быть такие направления, как:

- выплата дивидендов акционерам;

- внесение средств в специальные фонды АО (резервный фонд, фонд акционирования работников и т. п.).

Важно! Размер резервного фонда отражается в уставе АО, но согласно ст. 35 закона № 208-ФЗ должен быть не меньше 5% уставного капитала (подробнее о размерах уставного капитала АО можно узнать из статьи «Размер уставного капитала акционерного общества (нюансы)»).

Ст. 35 закона № 208-ФЗ не ограничивает перечень возможных фондов АО, на что особо обращают внимание суды (см., например, постановление 20-го арбитражного суда от 20.05.2016 по делу № А62-6762/2015 и др.):

- выплата вознаграждения членам совета директоров АО;

- финансирование социальных программ АО (например, по оплате санаторно-курортного лечения работников, материальной поддержке работников в сложных жизненных ситуациях и т. п.);

- увеличение уставного капитала АО;

- материальное вознаграждение сотрудников;

- техническое перевооружение предприятия, обновление и модернизация основных средств.

Важно! Если акционеры своим решением распределяют прибыль текущего года, то она может быть направлена исключительно на обеспечение уплаты АО налога на прибыль и выплату дивидендов. Направление прибыли текущего года на иные цели неправомерно, на что дополнительно указывает Банк России в письме «О распределении прибыли» от 22.01.2003 № 9-Т.

Дивиденды как частный случай распределения прибыли

Принятие решения о выплате дивидендов, так же как и о распределении прибыли в целом, является правом, а не обязанностью АО (см. постановление ФАС Поволжского округа от 06.12.2010 по делу № А55-414/2009 и др.).

Рекомендуемый к применению кодекс корпоративного поведения (см. письмо Банка России от 10.04.2014 № 06-52/2463) предусматривает наличие в АО положения о дивидендной политике. Также существует специфика правового регулирования АО с государственным участием: вопросы выплаты дивидендов должны соответствовать методическим рекомендациям, утвержденным приказом Росимущества от 29.12.2014 № 524.

В рамках настоящей статьи мы не рассматриваем случай приравнивания к дивидендам (для целей налогообложения) т. н. тонкой капитализации, предусмотренной п. 4 ст. 269 Налогового кодекса РФ.

Важно! Если совет директор АО по каким-либо причинам не рекомендует выплату дивидендов, то и ОСА в таком случае не имеет права распределить прибыль на эти нужды (см. постановление ФАС Московского округа от 05.04.2017 по делу № А40-84096/2016).

Решение о выплате дивидендов должно содержать следующую информацию для каждой категории (обыкновенные и привилегированные) и каждого типа акций:

- размер дивидендов;

- форма выплаты;

- если дивиденды будут выплачиваться в неденежной форме, порядок такой выплаты;

- дата, на которую определяются имеющие право на получение дивидендов лица;

- срок выплаты (если он не установлен уставом АО или иным документом).

Если срок выплаты не указан ни в уставе, ни в решении о выплате, будут действовать правила, предусмотренные п. 6 ст. 42 закона № 208-ФЗ.

Случаи, когда нельзя распределять прибыль на уплату дивидендов

Законодатель не ввел ограничений на распределение прибыли в целом. Однако в п. 3 ст. 102 ГК РФ и ст. 43 закона № 208-ФЗ предусмотрены ограничения для дивидендов.

Существуют 3 возможные группы ограничений:

- Ограничения на принятие решения о выплате всех дивидендов. К таким обстоятельствам относятся в том числе следующие:

- уставный капитал АО не оплачен в полном объеме;

- у АО имеется обязанность выкупить у своих акционеров акции, и эта обязанность еще не исполнена в полном объеме;

- выплата дивидендов может повлечь возникновение у АО признаков банкротства и (или) отрицательной разницы между суммой чистых активов и суммой уставного капитала с резервным фондом либо такие признаки уже существуют.

- возникновение у АО признаков банкротства (либо такие признаки уже существуют);

- появление отрицательной разницы между суммой чистых активов АО и суммой уставного капитала с резервным фондом (либо такая разница уже существует);

- превышение ликвидационной стоимости привилегированных акций над их номинальной стоимостью.

Обратите внимание! Для предприятий газовой отрасли существует еще одно основание для ограничения выплаты дивидендов. Если законодательством предусмотрено целевое использование средств чистой прибыли таких предприятий, то АО данного типа обязаны в первую очередь направлять денежные средства именно на эти цели и вправе не выплачивать дивиденды (см. постановление ФАС Северо-Кавказского округа от 07.09.2010 по делу № А32-52553/2009 и др.).

***

Таким образом, распределение прибыли АО является такой корпоративной процедурой, в которой принимают участие совет директоров и общее собрание акционеров. Закон не ограничивает направления распределения прибыли, но устанавливает границы для выплаты дивидендов как одного из вариантов такого распределения.

***