Содержание

- Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

- Об учете расходов на ОСАГО в организации

- Как отражать расходы на страхование в бухгалтерском и налоговом учете?

- Расходы на страхование имущества

- Страхование сотрудников: бухгалтерский и налоговый учет

- Особенности договоров по Гражданскому кодексу

- Отражение в бухгалтерском учете

- Особенности страхования по Налоговому кодексу

- Учет согласно ПБУ 18/02

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Опубликовано 23.09.2019 21:50 Administrator Просмотров: 5606

Не нужно быть транспортной компанией или заниматься грузоперевозками, чтобы столкнуться с необходимостью учёта полисов страхования автотранспортных средств. Многим организациям для осуществления своей деятельности требуется транспортное средство. Например, для доставки товаров, закупки сырья и материалов или для выполнения курьерских услуг. В этой статье речь пойдет об учете в 1С: Бухгалтерии операций, связанных со страхованием автомобилей.

После покупки авто первое, что необходимо сделать предприятию – это получить полис ОСАГО, иначе органы ГИБДД откажут в регистрации транспортного средства. Обязанность получения полиса ОСАГО закреплена в статье 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Полис КАСКО не относится к обязательным, а является добровольным. В связи с тем, что ОСАГО не погашает всей стоимости ущерба и выплаты предусмотрены только пострадавшей стороне, многие предприятия во избежание рисков и дополнительных затрат заключают и договор добровольного имущественного страхования.

Взаиморасчёты со страховыми компаниями отражаются на счёте 76.01.9 «Платежи (взносы) по прочим видам страхования». Как правило, страхуют транспортное средство сроком на один год, но расходы по автострахованию в бухгалтерском и налоговом учёте принимают ежемесячно (как РБП).

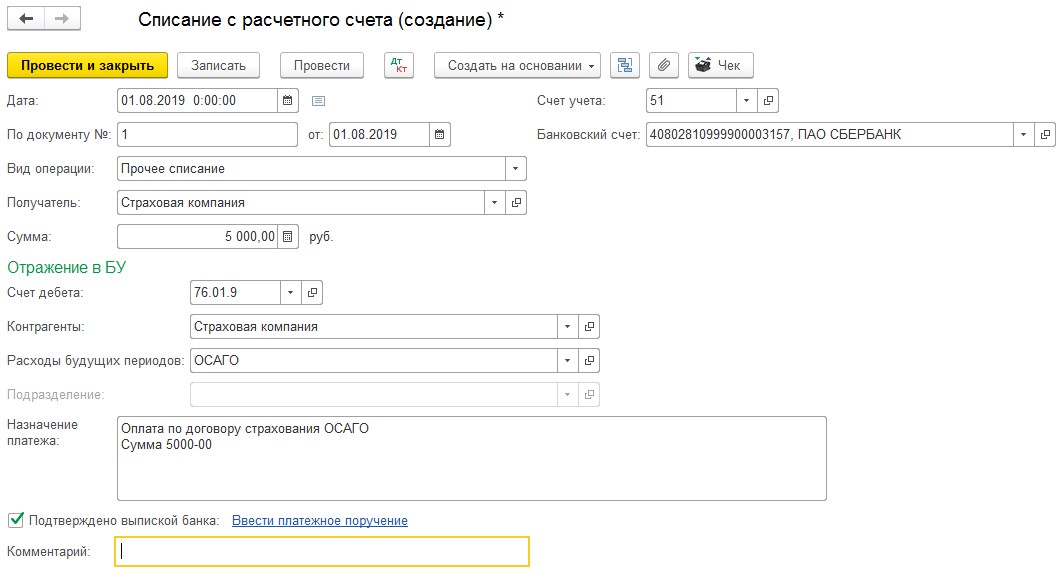

Давайте рассмотрим, как провести операции по учёту договоров страхования в 1С: Бухгалтерия 8. Предположим, наша организация заключила страховые договора: ОСАГО на сумму 5000 рублей, и КАСКО на сумму 50000 рублей.

Как отразить оплату страховки?

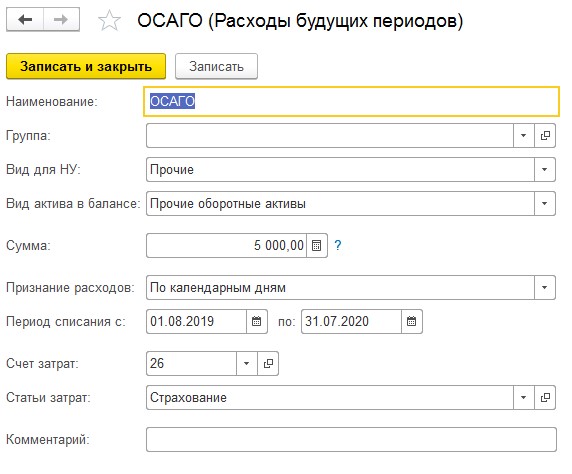

Начнём с перечисления денежных средств страховой компании. Для этого переходим в раздел «Банк и касса» — «Банковские выписки» и создаём «Списание с расчётного счёта». При заполнении выбираем вид операции «Прочее списание», счёт дебета – 76.01.9, контрагента – страховую компанию. Далее нужно правильно заполнить справочник «Расходы будущих периодов».

Согласно п. 5 ПБУ 10/99, расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Также к таким затратам относятся расходы, осуществление которых связано с выполнением работ и оказанием услуг. Приобретение полисов ОСАГО и КАСКО является неотъемлемым условием использования автомобиля в организации. Соответственно, затраты на их покупку также относятся к обычным видам деятельности. Поэтому в графе «Вид актива в балансе» выбираем «Прочие оборотные активы».

Согласно ст. 263 НК РФ, затраты на уплату страховых премий включаются в состав прочих расходов, связанных с производством и (или) реализацией, поэтому в графе «Вид для НУ» тоже выбираем «Прочие».

Расчёт ежемесячного отражения стоимости полиса в расходах предприятия производится пропорционально количеству календарных дней в месяце, поэтому в графе «Признание расходов» выбираем «По календарным дням». Далее указываем период списания, счёт и статью затрат. Списывать страховые премии, уплаченные страховщику, нужно на один из счетов затрат: 20, 23, 25, 26, 44. При создании статьи затрат вид расхода укажите «Прочие расходы».

Сохраняем внесённые нами сведения нажатием на «Записать и закрыть» и проводим «Списание с расчётного счёта».

Документ сформирует проводку Дт 76.01.9 Кт 51.

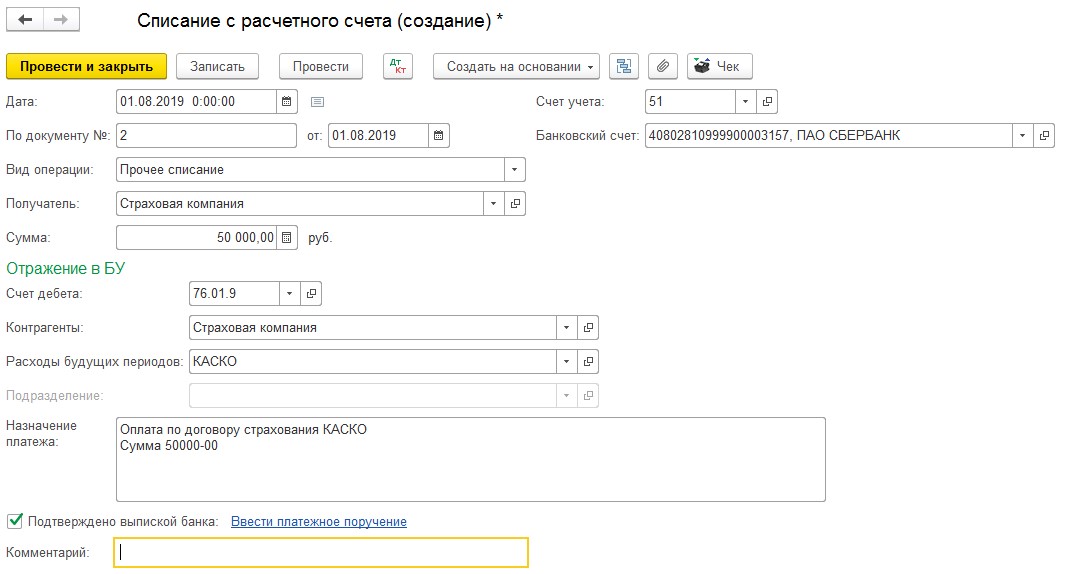

Аналогично рассмотренному примеру, отражаем в учёте перечисление денежных средств по договору добровольного страхования КАСКО.

Как признать расходы на страховые полисы?

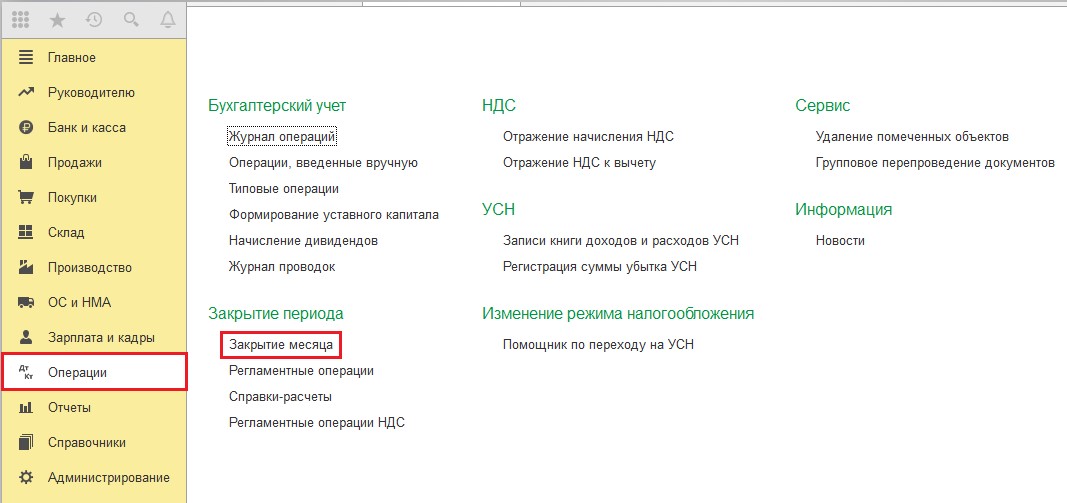

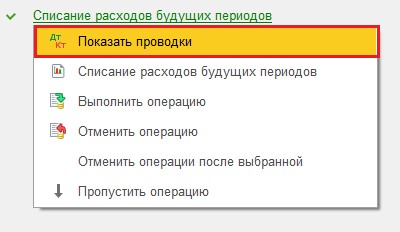

Далее отражение уплаченных сумм в расходах предприятия происходит при помощи обработки «Закрытие месяца», расположенной в разделе «Операции».

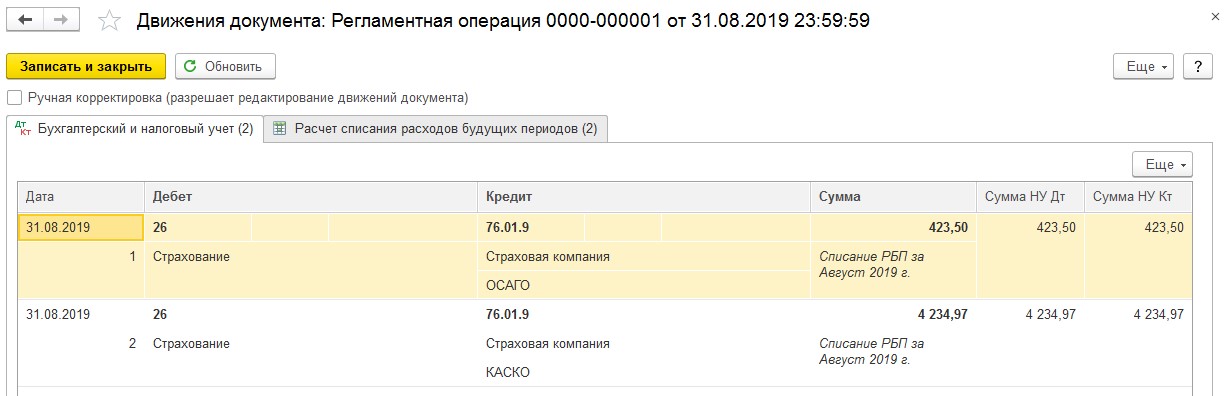

После перепроведения документов за месяц и закрытия периода, вы сможете посмотреть результат операции по списанию расходов будущих периодов, нажав на название и выбрав меню «Показать проводки».

Корреспонденция счетов представлена на рисунке ниже:

Посмотреть подробности расчёта можно, выведя на экран справку-расчёт. Для этого снова нажимаем на выполненную операцию «Списание будущих периодов» и из выпадающего меню выбираем вторую строку с пиктограммой отчёта. В отчете можно менять настройки, выбирая, какие показатели вы хотите видеть: бухгалтерского учёта, налогового или постоянные и временные разницы.

Что делать, если произошло ДТП?

К сожалению, в процессе эксплуатации автотранспорта возможны дорожно-транспортные происшествия, которые также требуют отражения в бухучёте. Авария может произойти как по вине водителя вашего авто, так и по вине второго участника дорожного движения. Ущерб, причиненный автомобилю другим участником движения, может быть возмещен по полису обязательного страхования автогражданской ответственности страховой компанией виновника аварии (если ваш автомобиль застрахован по договору добровольного страхования, то не имеет значения, кто признан виновником). Вариантов возмещения ущерба два:

— денежная выплата, производимая страховой компанией виновного,

— ремонт той же страховой компанией вашего автомобиля.

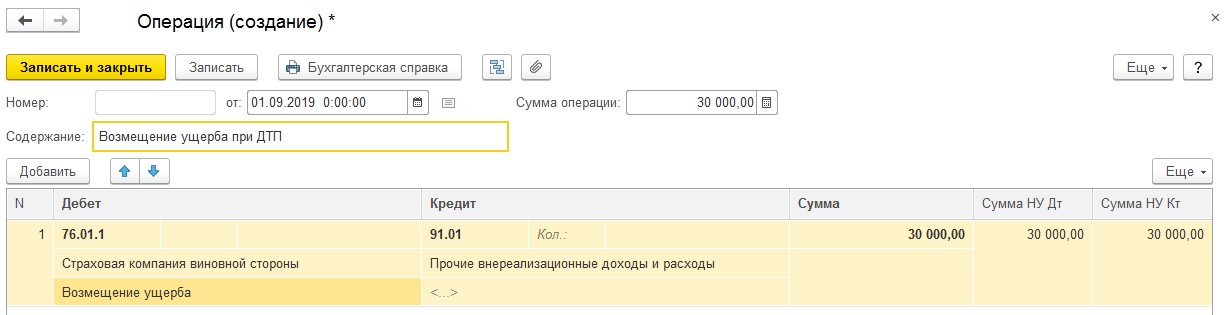

Рассмотрим отражение первого варианта.

Предположим, что страховая компания виновной стороны оценила ущерб вашего авто и готова к денежному возмещению. Заходим в раздел «Операции» — «Операции, введённые вручную», и создаём новый документ. Согласно п. 7 ПБУ 9/99, выплаты по договору страхования в бухгалтерском учете признаются прочими доходами, а для целей налогового учёта – внереализационными доходами (п. 3 ст. 250 НК РФ).

Далее отразим поступление на счёт предприятия суммы возмещения ущерба. Для этого создадим документ «Поступление на расчетный» в разделе «Банк и касса» — «Банковские выписки».

В дальнейшем затраты, которые понесёт предприятие в связи с ремонтом, признаются в общем порядке, предусмотренном статьей 260 НК РФ, как расходы на ремонт основных средств, путём ввода документа «Поступление (акты, накладные) в разделе «Покупки».

Заполняя документ «Поступление: Акт», введите номенклатуру с видом «Услуги», выберите счёт учёта и статью затрат с видом «Ремонт основных средств.

Оплата за ремонт транспортного средства проводится как стандартная оплата поставщику.

Если используется второй вариант возмещения – ремонт автотранспортного средства страховой компанией виновной стороны, то организация, чей автомобиль пострадал, не отражает в бухгалтерском и налоговом учёте результаты дорожно-транспортного происшествия, так как не несёт никаких затрат и не получает никаких доходов, в виде возмещения.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Об учете расходов на ОСАГО в организации

Андрей Никитин, аудитор Аудиторско-консалтинговой группы «БАНКО», к.э.н.

Законодательство об ОСАГО

Законодательство РФ об обязательном страховании гражданской ответственности (ОСАГО) владельцев транспортных средств состоит из ГК РФ, Федерального закона от 25.04.2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и изданных в соответствии с ними нормативно-правовых актов. При этом порядок и условия заключения договора обязательного страхования гражданской ответственности владельцев транспортных средств (далее – договор обязательного страхования) регулируются Федеральным законом от 25.04.2002 г. №40-ФЗ.

Согласно п.п.1, 3 ст.5 Федерального закона от 25.04.2002 г. №40-ФЗ порядок реализации прав и обязанностей сторонами договора обязательного страхования, а также некоторые положения, определяющие его условия, устанавливаются Правительством РФ. Пунктом 2 ст.5 того же закона предусмотрено, что правила обязательного страхования включают положения, в частности регулирующие порядок заключения, изменения, продления и досрочного прекращения договора обязательного страхования, а также порядок уплаты страховой премии.

В соответствии со ст.5 Федерального закона от 25.04.2002 г. №40-ФЗ Постановлением Правительства РФ от 07.05.2003 г. №263 утверждены Правила обязательного страхования гражданской ответственности владельцев транспортных средств (далее – Правила). Следует отметить, что данный документ применяется с учетом конституционно-правового смысла статьи 5 Федерального закона от 25.04.2002 г. №40-ФЗ, изложенного в Постановлении Конституционного Суда РФ от 31.05.2005 г. №6-П.

Важными с точки зрения учета расходов на ОСАГО юридическими лицами являются разделы IV — VI Правил, основные положения которых представлены нами ниже в виде схемы.

В п.33 Правил также предусмотрено досрочное прекращение действия договора в случаях:

1. Ликвидации страхователя или страховщика;

2. Гибели (утраты) транспортного средства;

3. Иных случаях, предусмотренных законодательством РФ.

При этом согласно п.34 Правил страховщик не возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования в случае ликвидации юридического лица – страхователя.

Таким образом, действующее законодательство предусматривает закрытый перечень случаев, при наступлении которых страхователь может рассчитывать на возврат части страховой премии, когда действие договора добровольного страхования прекращается досрочно. Все эти случаи носят крайний характер и их наступление, как правило, не известно сторонам договора обязательного страхования в момент его заключения. К ним относятся: ликвидация или отзыв лицензии страховщика, гибель (утрата) или продажа транспортного средства.

Бухгалтерский учет расходов на ОСАГО

Чтобы ответить на вопрос: «как учитывать расходы на ОСАГО?» прежде всего, следует дать квалификацию данным расходам исходя из требований действующего законодательства о бухгалтерском учете. Порядок бухгалтерского учета страховой премии при заключении договора обязательного страхования, равно как и большинства расходов, традиционно учитывавшихся в составе расходов будущих периодов (РБП), в последнее время носит весьма дискуссионный характер. Дискуссии, прежде всего, обусловлены внесением изменений в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 г. №34н (далее Положение по ведению бухгалтерского учета).

Само понятие «расходы будущих периодов» из Положения по ведению бухгалтерского учета не исчезло. Раздел «Незавершенное производство и расходы будущих периодов» присутствует и в новой редакции документа.

Согласно новой редакции п.65 Положения по ведению бухгалтерского учета «затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

По нашему мнению, некорректно утверждать, что данное требование позволяет учитывать в составе РБП лишь те активы, в отношении учета которых в соответствующих положениях по бухгалтерскому учету напрямую применяется понятие «расходы будущих периодов». Здесь имеются в виду ПБУ 2/2008, ПБУ 14/2007 и ПБУ 15/01.

Понятие «актив» в российским законодательстве о бухгалтерском учете не раскрыто. При этом в п.7 ПБУ 1/2008 сказано «по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности».

С точки зрения МСФО активы – это ресурсы, контролируемые компанией в результате прошедших событий и от которых в будущем компания ожидает поступление экономических выгод ( par . 4.4 of Conceptual Framework ). Расходом, исходя из требований МСФО, в частности признается надежно измеряемое уменьшение экономических выгод, приводящее к снижению стоимости актива. При этом, когда экономические выгоды относятся к нескольким отчетным периодам и связь с доходом напрямую сложно установить расходы признаются в отчете о доходе путем рационального и систематического распределения. Этот порядок признания относится к любым активам, от которых ожидается будущее поступление выгод: основные средства, торговые марки и т.п. и может быть реализован разными способами: начисление амортизации, признание обесценения и т.п. Незамедлительное признание расходов возможно в случае, когда они не принесут будущих экономических выгод или прекращают признаваться в балансе в качестве актива ( par . 4.49, 4,51, 4,52 of Conceptual Framework ).

Таким образом, МСФО рассматривают признание расходов, приносящих будущие выгоды, широко, не ассоциируя их с конкретными активами. Аналогичные требования установлены и ПБУ 10/99, предусматривающим разный порядок признания расходов в учете и отчете о прибылях и убытках.

Так, согласно п.19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов), путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов. При этом одним из критериев признания расхода в учете является уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (п.16 ПБУ 10/99).

Полис ОСАГО позволяет реализовывать компании право пользования транспортным средством в течение указанного в нем периода в результате уплаты страховой премии, принося тем самым будущие экономические выгоды. Однако, если у организации имеется намерение продавать транспортное средство на момент заключения договора обязательного страхования, т.е. часть страховой премии скорее всего будет ей возвращена, в учете в отношении расчетов со страховой компанией следует признавать дебиторскую задолженность. Уплата премии страховщику будет эквивалентна предварительной оплате, которая расходом в бухгалтерском учете не признается (п.3 ПБУ 10/99).

Для обобщения информации о расчетах по операциям со страховыми компаниями, согласно Плану счетов, предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами». Уплату страховой премии в учете следует отразить записью: Дт 76 Кт 51 (50). В дальнейшем часть страховой премии организации следует ежемесячно признавать в составе расходов записями по кредиту счета 76.

Пример 1: Учет расходов на ОСАГО с большой вероятностью возврата страховой премии.

Дт 76 Кт 51 (50) – уплачена страховая премия в сумме 6 000,00 руб.;

Дт 20, 23, 25, 26, 29, 44 и т.д. Кт 76 – признаны расходы на ОСАГО в сумме, рассчитанной исходя из фактического числа дней действия договора в отчетном периоде (ежемесячно);

Дт 51 Кт 76 – возвращена часть страховой премии за неистекший срок действия договора в сумме 6 000,00 руб. за вычетом признанных в учете расходов.

При этом у организаций (налогоплательщиков налога на прибыль), применяющих ПБУ 18/02, в бухгалтерском учете не будут возникать временные разницы в связи с тем, что в налоговом учете расходы на обязательное страхование при единовременной уплате страховой премии также признаются на равномерной основе.

В остальных ситуациях у организации имеется уверенность в том, что в результате уплаты страховой премии произойдет уменьшение ее экономических выгод, т.е. есть основание для признания в учете расходов. При этом единовременно признавать такие расходы было бы некорректно, поскольку срок действия полиса ОСАГО больше одного отчетного периода. Следовательно, в бухгалтерском учете такие расходы следует учитывать в составе РБП и обоснованно распределять между отчетными периодами.

Данная точка зрения соответствует позиции Минфина РФ, высказанной в Письме от 12.01.2012 г. №07-02-06/5. В этом документе в частности сказано:

«Если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету…, то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией…, в течение периода, к которому они относятся».

Требования п.65 Положения по ведению бухгалтерского учета, таким образом, распространяются на все активы, а не только те активы, условия признания которых установлены ПБУ 2/2008, ПБУ 14/2007 и ПБУ 15/01.

Согласно Плану счетов для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов».

Пример 2: Учет расходов на ОСАГО с небольшой вероятностью возврата страховой премии.

Дт 76 Кт 51 (50) – уплачена страховая премия в сумме 6 000,00 руб.;

Дт 97 Кт 76 – расходы на ОСАГО отражены в составе РБП в сумме 6 000,00 руб.;

Дт 20, 23, 25, 26, 29, 44 и т.д. Кт 97 – признаны расходы на ОСАГО в сумме, рассчитанной исходя из фактического числа дней действия договора в отчетном периоде (ежемесячно).

Организации, применяющие ПБУ 18/02, также не столкнутся с необходимостью учитывать временные разницы.

Налоговый учет расходов на ОСАГО

Налогоплательщики налога на прибыль организаций учитывают расходы на ОСАГО в составе прочих расходов равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (п.2 ст.263 НК РФ и п.6 ст.272 НК РФ).

Для организаций, применяющих такие специальные налоговые режимы, как УСН и ЕСХН расходы на ОСАГО признаются после их фактической оплаты, т.е. после прекращения обязательства страхователя перед страховщиком (пп.7 п.2 ст.346.5 НК РФ, пп.2 п.5 ст.346.5 НК РФ, пп.7 п.1 ст.346.16 НК РФ, п.2 ст.346.17 НК РФ).

Как отражать расходы на страхование в бухгалтерском и налоговом учете?

Компания ГАРАНТ

Договоры страхования заключены сроком на 1 год и больше. В учетной политике организации закреплено, что расходы на страхование учитываются на счете 76 и признаются равномерно в течение срока действия договора страхования. Правомерно ли организация ведет учет расходов (затрат) на страхование на счете 76? Как отражать расходы на страхование в налоговом учете (налог на прибыль)?

Бухгалтерский учет

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение), затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее — Инструкция), утвержденными приказом Минфина России от 31.10.2 000 N 94н, для обобщения информации о затратах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Перечень объектов учета на счете 97 не является закрытым.

Заметим, что изменения, внесенные в п. 65 Положения приказом Минфина России от 24.12.2010 N 186н, не отменили применение счета 97 в целях бухгалтерского учета затрат, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам, а лишь фактически уточнили, что такого рода затраты, а именно не учитываемые в расходах текущего периода единовременно, могут переноситься в иные отчетные периоды в виде активов, учитываемых и на других счетах бухгалтерского учета.

Так, в письме от 12.01.2012 N 07-02-06/5 Минфин России разъяснил, что если произведенные организацией затраты в одном отчетном периоде, но относящиеся к следующим отчетным периодам, не соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (например ПБУ 6/01 «Учет основных средств» или ПБУ 5/01 «Учет материально-производственных запасов»), то они отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и другое), в течение периода, к которому они относятся.

Отметим, что в соответствии с п. 32 Положения при составлении бухгалтерской отчетности организация руководствуется Положением, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету.

Расходы по обязательному и добровольному страхованию (сумма подлежащей уплате страховщику страховой премии) являются затратами организации, включаемыми в состав расходов по обычным видам деятельности (п.п. 5, 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99)).

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

В случае если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Обращаем Ваше внимание на то, что нормативные акты по бухгалтерскому учету не содержат прямого требования о переносе затрат на страхование в расходы нескольких отчетных периодов.

В соответствии с п. 6 ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008) учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности).

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету.

Таким образом, организация должна самостоятельно решить, относить рассматриваемые затраты к текущим расходам (и признать их единовременно) либо равномерно распределять их между расходами следующих отчетных периодов в течение всего срока действия договора страхования.

Применительно к рассматриваемой ситуации мы считаем возможным вариант учета затрат на страхование в составе активов с их равномерным списанием на счета учета затрат на производство (расходов на продажу) или других источников страховых платежей. Отметим, что такой вариант учета позволит сблизить бухгалтерский и налоговый учет.

При этом принятый порядок признания затрат в расходах должен быть закреплен в учетной политике организации.

Тем не менее заметим, что согласно п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» использование для данных целей счета 76 «Расчеты с разными дебиторами и кредиторами» вместо счета 97 переводит рассматриваемые активы из одной группировки оборотных активов, отражаемую в балансе как «Запасы», в другую группировку оборотных активов, отражаемую в балансе как «Дебиторская задолженность».

Последнее обстоятельство, по нашему мнению, может повлиять на выводы о сбалансированности активов по видам и степени ликвидности и тем самым посеять сомнения в достоверности бухгалтерской отчетности.

Налоговый учет

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Расходы на обязательное и добровольное страхование относятся к расходам, связанным с производством и реализацией (пп. 5 п. 1 ст. 253 НК РФ).

Согласно п. 1 ст. 263 НК РФ расходы на обязательное и добровольное страхование имущества включают страховые взносы по всем видам обязательного страхования, а также по видам добровольного страхования имущества, перечисленным в указанной статье.

В соответствии с п. 6 ст. 272 НК РФ расходы по договорам страхования, заключенным на срок более одного отчетного, учитываются пропорционально количеству календарных дней действия договора в отчетном периоде (смотрите также письмо Минфина России от 15.06.2011 N 03-03-06/1/346).

Отчетными периодами по налогу признаются I квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ).

Таким образом, в налоговом учете страховые взносы по договорам страхования, заключенным на срок более одного отчетного периода, должны учитываться равномерно в течение срока действия договора страхования.

Рекомендуем ознакомиться с Энциклопедией хозяйственных ситуаций. Расходы на обязательное и добровольное имущественное страхование.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Расходы на страхование имущества

Согласно статье 263 НК РФ расходы на добровольное страхование средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией, грузов, основных средств производственного назначения (в том числе арендованных), нематериальных активов, объектов незавершенного капитального строительства (в том числе арендованных), рисков, связанных с выполнением строительно-монтажных работ, товарно-материальных запасов, урожая сельскохозяйственных культур и животных и иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода, включаются в состав прочих расходов в размере фактических затрат.

Данный перечень является закрытым и не включает рисковые виды страхования.

Согласно пункту 1 статьи 257 НК РФ под основными средствами производственного назначения понимается средства, используемые для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Под нематериальными активами признаются приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, которые используются в производстве продукции (выполнения работ, оказания услуг) или для управления организацией. Срок эксплуатации свыше 12 месяцев (статья 257 НК РФ).

Иное имущество – это инструменты, приспособления, приборы, лабораторное оборудование, спецодежда и другие виды имущества, не являющиеся амортизируемым. Затраты на приобретение иного имущества учитывается в составе материальных расходов (подпункт 3 пункт 1 статья 254 НК РФ) в полной сумме по мере ввода в эксплуатацию. Срок использования этого имущества должен быть меньше или равен 12 месяцам, либо стоимость такого имущества должна составлять до 10 000 рублей включительно.

Обратите внимание! Приведенный в НК РФ список имущества, расходы на страхование которого включаются в состав прочих расходов, не является закрытым и подлежит расширению, поскольку согласно подпункту 7 пункта 1 статьи 263 НК РФ в состав указанных расходов подлежат включению расходы по добровольному страхованию «иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение доходов».

Обратите внимание!

Согласно пункту 1 статьи 252 НК РФ критерием отнесения страховых взносов по договорам добровольного страхования имущества в состав расходов, учитываемых при налогообложении прибыли, является способность этого имущества приносить доходы, то есть использование в производственной деятельности организации. Поскольку доходы может приносить не только собственное, но и арендованное имущество, то затраты по страхованию арендованного имущества также могут быть отнесены в состав расходов в целях налогообложения прибыли.

Организации, которые ведут налоговый учет доходов и расходов по методу начисления, расходы по добровольному страхованию признают в том отчетном периоде, в котором ими были перечислены (выданы из кассы) денежные средства на оплату страховых взносов. При уплате страховых взносов разовым платежом, если срок договора более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (пункт 6 статьи 272 НК РФ).

В случае если организация осуществляет в адрес страховщика разовый платеж, то порядок признания расходов в налоговом учете совпадает с порядком признания расходов в бухгалтерском учете.

Налогоплательщики, которые ведут учет доходов и расходов по кассовому методу, признают расходы на добровольное страхование в момент их оплаты, независимо от срока действия договора (пункт 3 статья 273 НК РФ).

Согласно пункту 4 статьи 3 Закона Российской Федерации от 27 ноября 1992 года №4015-1 «Об организации страхового дела в Российской Федерации» условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

· субъекты страхования;

· объекты, подлежащие страхованию;

· перечень страховых случаев;

· минимальный размер страховой суммы или порядок ее определения;

· размер, структуру или порядок определения страхового тарифа;

· срок и порядок уплаты страховой премии (страховых взносов);

· срок действия договора страхования;

· порядок определения размера страховой выплаты;

· контроль за осуществлением страхования;

· последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

· иные положения.

Согласно подпункту 1 пункта 2 статьи 4 Закона РФ от 27 ноября 1992 года №4015-1 «Об организации страхового дела в Российской Федерации» объектами имущественного страхования могут быть имущественные интересы, связанные с владением, пользованием и распоряжением имуществом (страхование имущества).

При страховании автотранспорта как имущества страховые риски включают комплексный риск, содержащий ответственность по рискам «угон» и «ущерб», страхуемым по единому или отдельным договорам.

По риску «угон» предполагается возмещение убытков, возникших в результате хищения (кражи, грабежа, разбоя) застрахованного транспортного средства. В случае страхования транспортного средства по риску «угон» на основании справки-счета ответственность страховщика по этому риску наступает после регистрации транспортного средства в органах ГИБДД.

По риску «ущерб» предполагается возмещение убытков, возникших в результате повреждения или гибели (уничтожения) застрахованного транспортного средства или отдельных его деталей (частей) вследствие:

1) ДТП: столкновения, наезда, опрокидывания, падения, возгорания и повреждения в результате противоправных действий третьих лиц;

2) пожара или взрыва;

3) стихийного бедствия: удара молнии, бури, шторма, урагана, ливня, града, обильного снегопада, селя, обвала, наводнения или паводка;

4) падения инородных предметов, в том числе снега и льда.

Конкретные перечни устанавливаются страховой компанией в договоре или правилах страхования.

Для целей налогообложения прибыли, страховые премии (взносы) по обязательному страхованию будут считаться признанными расходами, согласно статье 263 НК РФ, если в законодательстве Российской Федерации определенны объекты, подлежащие обязательному страхованию, риски, от которых эти объекты должны быть застрахованы, минимальные размеры страховых сумм и другие условия. При этом у страховой организации должна быть лицензия на соответствующий обязательный вид страхования (статья 936 ГК РФ, пункт 3 статьи 3, пункт 2 статьи 32 Закона №4015-1).

Более подробно с вопросами, касающимися расходов на страхование имущества Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Расходы организации».

Добровольное страхование транспортных средств

Заключение договора страхования

Страхование транспортных средств осуществляется в добровольном порядке и прежде чем заключить договор страхования транспортного средства со страховой компанией необходимо ознакомиться с ее лицензией, поскольку страхование является лицензируемым видом деятельности. Особое внимание следует обратить на то, какой конкретный вид страхования вправе осуществлять страховщик.

По некоторым видам страхования, в том числе по страхованию транспортных средств, страховщики издают типовые правила страхования, содержащие основные условия страхования, с которыми также следует ознакомиться перед заключением договора страхования.

При заключении договора страхования следует обращаться к помощи квалифицированных юристов, поскольку правила страхования, разработанные страховщиками, могут иметь положения, противоречащие законодательству.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В настоящее время основными документами, регулирующими вопросы страхования, является Гражданский кодекс РФ и Закон РФ от 27 ноября 1992 года №4015-1 «Об организации страхового дела в Российской Федерации».

В соответствии со статьей 929 ГК РФ сторонами договора имущественного страхования являются страховщик, страхователь или иное лицо, в пользу которого заключен договор страхования. Существенными условиями договора страхования, по которым следует достичь соглашения между страховщиком и страхователем, согласно статье 942 ГК РФ являются:

- определение имущества, являющегося объектом страхования;

- определение страхового случая;

- определение размера страховой суммы;

- установление срока действия договора страхования.

По договору имущественного страхования страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении страхового случая, предусмотренного в договоре, возместить страхователю или выгодоприобретателю убытки, причиненные страховым случаем, либо убытки в связи с иными имущественными интересами страхователя в пределах страховой суммы, определенной договором.

Объем ответственности страховщика при страховании средств автотранспорта представляет собой убытки, вызванные утратой или повреждением застрахованных транспортных средств в результате:

- аварии (столкновения, наезда, опрокидывания, падения);

- пожара, взрыва мотора или бака с горючим;

- землетрясения, наводнения, урагана и иных стихийных бедствий;

- кражи и угона транспортных средств и другие противоправные действия третьих лиц.

Исключением из объема ответственности страховщика являются убытки, явившиеся следствием:

- умысла страхователя или иных лиц, в распоряжении которых находилось транспортное средство с согласия страхователя;

- нарушения правил пожарной безопасности или правил хранения и перевозки огнеопасных или взрывоопасных веществ и предметов;

- эксплуатации неисправных транспортных средств;

- вождение транспортных средств лицами, не имеющими водительских прав, а также лицами, находившимися в состоянии опьянения или под воздействием наркотиков.

В соответствии со статьей 930 ГК РФ имущество может быть застраховано в пользу лица, имеющего основанный на законе или ином правовом акте или договоре интерес в сохранении данного имущества. Договор страхования при отсутствии интереса страхователя в сохранении застрахованного имущества считается недействительным. Таким образом, основанием для заключения договора страхования транспортного средства является документ, подтверждающий право владения транспортным средством. Если страхователь не является собственником транспортного средства, он должен предъявить договор аренды или доверенность на право управления транспортным средством. Данные этих документов вносятся в договор страхования.

При заключении договора страхования страховщик согласно статье 945 ГК РФ вправе произвести осмотр транспортного средства, а при необходимости назначить экспертизу в целях установления его действительной стоимости.

В соответствии со статьей 947 ГК РФ сумма, в пределах которой страховщик обязан выплатить страховое возмещение при наступлении страхового случая, определяется соглашением страхователя со страховщиком, при этом страховая сумма не должна превышать действительную стоимость страхуемого имущества.

Договор страхования заключается, как правило, на один год, и вступает в силу согласно статье 957 ГК РФ в момент уплаты страховой премии или ее первого взноса, однако в договоре страхования может быть предусмотрено и иное. Если в договоре не предусмотрен иной срок вступления в силу договора, страхование распространяется на страховые случаи, происшедшие после вступления договора страхования в силу.

Из данной статьи ГК следует, что ответственность страховщика наступает с момента внесения денежных средств страхователем в кассу страховщика при расчетах наличными средствами или с момента поступления денежных средств на расчетный счет страховщика.

Статьей 958 ГК РФ предусмотрено досрочное расторжение договора, если после его вступления в силу возможность наступления страхового случая отпала из-за гибели застрахованного имущества по причинам иным, чем страховой случай. При этом страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Страхователь имеет право добровольно отказаться от договора страхования, если к моменту отказа возможность наступления страхового случая не отпала. В этом случае страховая премия, уплаченная страховщику, возврату не подлежит.

В соответствии со статьей 961 ГК РФ при наступлении страхового случая страхователь обязан немедленно уведомить страховщика о его наступлении. Способ такого уведомления и сроки необходимо предусмотреть в договоре страхования.

Для получения страхового возмещения представляются следующие документы:

- договор страхования;

- заявление по установленной страховщиком форме;

- в случае совершения дорожно-транспортного происшествия справку из ГИБДД установленной формы;

- при угоне транспортного средства справку из органов МВД, подтверждающую факт обращения страхователя в милицию по поводу угона транспортного средства;

- свидетельство о регистрации транспортного средства;

- страховой акт, составленный страховщиком;

- смету на проведения ремонта.

В смету на проведение ремонта должны быть включены только те затраты, которые связаны с наступлением страхового случая. В договоре или правилах страхования должно быть предусмотрено, кто будет составлять смету – страхователь или страховщик.

Отражение в бухгалтерском и налоговом учете страховых платежей

В соответствии с ПБУ 10/99 платежи по добровольному страхованию относятся к расходам по обычным видам деятельности как прочие затраты. Выплата страховых платежей страховщику производится единовременно или авансовыми платежами. Суммы страховых платежей следует отражать на счете 97 «Расходы будущих периодов». Для учета расчетов по имущественному и личному страхованию планом счетов бухгалтерского учета предназначен счет 76 субсчет «Расчеты по имущественному и личному страхованию».

Расходы, учтенные на счете 97, в течение периода действия договора страхования списываются на счета учета затрат на производство равномерно, пропорционально объему продукции или в другом порядке, предусмотренном организацией.

|

Корреспонденция счетов |

||

|

Дебет |

Кредит |

|

| 76 субсчет «Расчеты по имущественному и личному страхованию» | 50 «Касса», 51 «Расчетный счет» | На сумму перечисленного страхового платежа |

| 97 «Расходы будущих периодов» | 76 субсчет «Расчеты по имущественному и личному страхованию» | Сумма страхового платежа отражена в составе расходов будущих периодов |

| 20 «Основное производство» (23, 25, 26, 44) | 97 «Расходы будущих периодов» | Ежемесячно в течение периода договора страхования на сумму расходов, включенных в состав затрат |

Заметьте: если организация перечислила страховые платежи до того как заключен договор страхования, то единовременный страховой платеж списывается на счет 97 только после подписания данного договора. До этого платеж числится как авансы выданные обособленно на счете 60 «Расчеты с поставщиками и подрядчиками».

В целях исчисления налога на прибыль согласно подпункту 5 пункта 1 статьи 253 НК РФ расходы, связанные с производством и реализацией, включают в себя расходы по добровольному страхованию.

В соответствии с пунктом 1 статьи 263 НК РФ расходы на добровольное страхование включают страховые взносы на добровольное страхование средств транспорта, в том числе арендованного.

Пунктом 3 статьи 263 НК РФ установлено, что расходы по добровольным видам страхования включаются в состав прочих расходов в размере фактических затрат, причем согласно пункту 6 статьи 272 НК РФ расходы по обязательному с добровольному страхованию признаются в качестве расхода в том отчетном периоде, в котором в соответствии с условиями договора налогоплательщик перечислил суммы страховых взносов. Если же условиями оговора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерное течение срока действия договора.

При наступлении страхового случая, предусмотренного договором страхования, причиненные организации убытки полностью или частично компенсируются суммой страхового возмещения, сумма страховых взносов, учтенная на счете 97 «Расходы будущих периодов», списывается в дебет счета 99 «Прибыли и убытки».

Следует обратить внимание, что кроме рассмотренного нами примера добровольного страхования имущества в целях налогообложения прибыли организации также могут учесть и расходы по добровольному страхованию (негосударственному пенсионному обеспечению) работников. Перечень и нормативы расходов на добровольное личное страхование определены пунктом 16 статьи 255 НК РФ).

Обязательное страхование гражданскоЙ ответственности владельцев транспортных средств

Федеральный закон от 25.04.2002 года №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» вступил в действие с 1 июля 2003 года.

В соответствии со статьей 32 названного закона на территории РФ запрещается использование транспортных средств, владельцы которых не выполнили обязанности по страхованию своей гражданской ответственности. В отношении указанных транспортных средств не проводятся государственный технический осмотр и регистрация, то есть организация без полиса страхования не сможет зарегистрировать приобретенный автомобиль в ГИБДД. Водитель транспортного средства обязан иметь при себе страховой полис обязательного страхования и передавать его для проверки сотрудникам милиции.

Организации, выполнившие обязанность по страхованию гражданской ответственности владельцев транспортных средств, должны вести учет расходов по обязательному страхованию.

Учет расходов по обязательному страхованию, так же как и учет расходов по добровольному страхованию, ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» на субсчете «Расчеты по имущественному и личному страхованию»

В соответствии с пунктом 13 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 7 мая 2003 года №263, договор заключается сроком на 1 год и ежегодно продлевается.

Страховой полис выдается страхователю непосредственно при уплате им страховой премии наличными деньгами, а в случае безналичных расчетов – не позднее следующего рабочего дня, следующего за днем перечисления на расчетный счет страховщика страховой премии.

Уплаченный страховой взнос в бухгалтерском учете следует учитывать на счете 97 «Расходы будущих периодов». Поскольку договор страхования заключается на 1 год, то ежемесячно в состав затрат будет включаться сумма в размере 1/12 уплаченного страхового платежа. Если страховой взнос составил, к примеру, 24 000 рублей, то каждый месяц в состав затрат организация будет включать 2 000 рублей.

Страхование сотрудников: бухгалтерский и налоговый учет

В последнее время работодатели все чаще включают в компенсационный пакет сотрудников медицинскую страховку, обеспечивающую дополнительные услуги сверх предоставленных госпрограмм. Эта традиция не только привлекает высококвалифицированных работников, но и повышает престиж компании. Однако учет данных видов затрат вызывает некоторые сложности как в налоговом, так и в бухгалтерском учете.

Особенности договоров по Гражданскому кодексу

Основные требования к форме и условиям договора страхования определены в ст. ст. 940 — 944 и 970 Гражданского кодекса. Они распространяются на договор добровольного медицинского страхования (ДМС), который должен быть заключен в письменной форме. Несоблюдение этого требования делает соглашение недействительным. Исключение составляют лишь договоры обязательного государственного страхования (п. 1 ст. 940 ГК РФ).

Договор вступает в силу в момент уплаты страховой премии или первого ее взноса, но только если в нем не предусмотрен иной порядок (п. 1 ст. 957 ГК РФ).

Отметим, что Закон от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации» (далее — Закон о медицинском страховании) предусматривает индивидуальное и коллективное страхование. Требования к содержанию договора медицинского страхования содержатся в ст. 4 Закона о медицинском страховании. Так, в договоре следует указать:

- наименование сторон;

- сроки действия договора;

- численность застрахованных;

- размер, сроки и порядок внесения страховых взносов;

- перечень медицинских услуг;

- права, обязанности и ответственность сторон.

Страхователями при добровольном медицинском страховании могут выступать предприятия, представляющие интересы граждан. Поэтому к договору ДМС необходимо, помимо указания численности, прилагать поименный список застрахованных. Кроме того, в договоре могут быть указаны и иные, не противоречащие законодательству РФ, условия.

В дальнейшем список застрахованных лиц может измениться в случае увольнения сотрудника или при приеме нового. В случае увольнения сотрудника его исключают из числа застрахованных и забирают страховой полис. Все изменения в списках застрахованных нужно согласовывать со страховщиком (п. 2 ст. 955 ГК). Для этого нужно заключить со страховой компанией дополнительное соглашение к договору.

Отражение в бухгалтерском учете

Расходы, связанные со страхованием работников, в бухгалтерском учете, согласно п. 5 ПБУ 10/99, относятся к расходам по обычным видам деятельности, а оплата страхования членов семей сотрудников — к прочим внереализационным расходам организации без ограничений (п. 12 ПБУ 10/99). Вместе с другими расходами они формируют бухгалтерскую прибыль или убыток отчетного периода.

Взносы по добровольному медицинскому страхованию признаются в том отчетном периоде, в котором были произведены. При этом время фактической оплаты не имеет значения. Если страховая премия перечислена единовременным платежом, то в бухгалтерском учете ее нужно отразить как расходы будущих периодов. А затем списывать на расходы в тех периодах, к которым она относится. Рассмотрим бухгалтерский учет добровольного медицинского страхования на примере.

Пример 1. ООО «Рога и копыта» с 1 ноября 2006 г. заключило со страховой компанией договор ДМС сроком на 1 год. Согласно договору застраховано 50 человек — работников компании, а также 10 членов их семей. Страховой взнос за год на одного человека составил 12 000 руб. Денежные средства перечислены на расчетный счет страховой компании 1 ноября 2006 г. В учетной политике для целей бухгалтерского учета организация установила, что расходы будущих периодов списываются равномерно в течение срока, к которому они относятся.

В бухгалтерском учете ООО «Рога и копыта» сделаны следующие записи:

Дебет 76 Кредит 51 — 720 000 руб. — перечислены страховые взносы;

Дебет 97 Кредит 76 — 720 000 руб. — отражены в составе расходов будущих периодов страховые взносы, из них взносы на сотрудников предприятия составляют 600 000 руб. (12 000 руб. x 50 чел.).

Далее ежемесячно, с ноября 2006 г. по октябрь 2007 г., бухгалтер делает записи:

Дебет 20 (23, 25, 26, 44) Кредит 97 — 50 000 руб. (50 чел. x 12 000 руб. / 12 мес.) — включена в состав затрат часть страховых взносов;

Дебет 91 Кредит 97 — 10 000 руб. (10 чел. x 12 000 руб. / 12 мес.) — отнесена к внереализационным расходам часть страховых взносов за членов семей работников.

Особенности страхования по Налоговому кодексу

В налоговом учете взносы по договору ДМС работников относятся к расходам на оплату труда. Эти затраты предприятия относятся к нормируемым. Сумма взносов по добровольному медицинскому страхованию, учитываемых для целей налогообложения, не должна превышать 3 процентов от суммы расходов на оплату труда. Этот норматив определяется нарастающим итогом, начиная с даты вступления договора в силу в налоговом периоде (п. 3 ст. 318 НК РФ). Поэтому каждый раз при расчете налога на прибыль нужно пересчитывать расходы с учетом ранее полученных показателей.

Уменьшить налогооблагаемую базу на сумму страховых взносов можно только в том случае, если договор страхования заключен не менее чем на один год (п. 16 ст. 255 НК РФ). В противном случае затраты на добровольное медицинское страхование при расчете налога на прибыль не принимаются.

Пример 2. Предприятие заключило дополнительное соглашение на вновь принятых сотрудников, и при этом срок действия данного документа меньше года. В таком случае уплаченные страховые взносы за данного работника не уменьшают налогооблагаемую прибыль организации. Эта позиция высказана в Письмах Минфина России от 04.02.2005 N 03-03-01-04/1/51 и от 13.03.2006 N 03-03-04/2/61.

Обязанность предприятия — изменить затраты по ДМС, уменьшающие налогооблагаемую прибыль, возникает только в случаях:

- изменения существенных условий договора;

- сокращения срока действия договора;

- его расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, т.е. чрезвычайными и непредотвратимыми обстоятельствами).

Однако в случае увольнения сотрудника в следующем налоговом периоде и прекращения договора добровольного страхования, который был заключен менее чем на один год, обязанности уменьшать сумму взносов, принимаемых для целей налогообложения у предприятия, по нашему мнению, не возникает, так как перерасчет сумм затрат возникает только в одном налоговом периоде. Подобный вывод можно сделать на основании п. 3 ст. 318 Налогового кодекса. Указанная норма требует расчета базы для исчисления предельных расходов нарастающим итогом с начала налогового периода, при этом учитывается срок действия договора в налоговом периоде, начиная с даты вступления договора в силу.

Если страховая программа изменилась и это привело к увеличению страховых взносов за сотрудника, то данные взносы принимаются к уменьшению налогооблагаемой базы только в том случае, если такое изменение оговорено в договоре (п. 16 ст. 255 НК РФ). Дополнительные суммы договора не прерывают его, а вносят в него изменения на сумму страховой премии. При этом возможны изменения видов предоставляемых услуг по программе ДМС.

При единовременной уплате страхового взноса необходимо распределять его сумму пропорционально количеству календарных дней действия договора (п. 6 ст. 272 НК РФ). В случае оплаты страховых взносов несколькими платежами взносы в налоговом учете в состав затрат включаются в аналогичном порядке — пропорционально количеству календарных дней действия договора, но не более суммы, фактически оплаченной по данному договору.

Для иллюстрации вышеизложенного возьмем данные из примера 1.

Пример 3. Организацией ООО «Рога и копыта» в договоре по ДМС оговорено, что она имеет право изменить программу страхования своих сотрудников. Сумма страховых взносов за ноябрь 2006 г. составит: (600 000 / 365 дн.) x 30 дн. = 49 315,07 руб. Общий ФОТ оплаты труда за ноябрь 2006 г. составил 1 200 000 руб. Сумма расходов по добровольному медицинскому страхованию, принимаемой для налогообложения прибыли, составляет не более 1 200 000 x 3% = 36 000 руб.; соответственно, сумма взносов за ноябрь принимается не в полном размере, а только в размере 36 000 руб.

По решению руководства организация дополнительно застраховала 10 своих сотрудников с 01.12.2006 по 30.10.2007 на 5500 руб. (500 руб. x 11 мес.) каждого. Оплата была произведена единым платежом 31.11.2006 на сумму 55 000 руб. Основной договор на сотрудников заключен с 01.11.2006 по 30.10.2007, т.е. на 1 год, что удовлетворяет условиям п. 16 ст. 255 НК РФ. А увеличение страховых взносов является дополнительным соглашением к данному договору, где оговаривается изменение программы страхования.

Рассчитаем страховые взносы за декабрь 2006 г.: x 31 дн. = 56 048,46 руб. Страховые взносы организации по добровольному медицинскому страхованию за ноябрь и декабрь 2007 г. составят 10 5363,53 руб. (49 315,07 руб. + 56 048,46 руб.).

Общий ФОТ оплаты труда за декабрь 2006 г. составил 2 200 000 руб. Сумма расходов по добровольному медицинскому страхованию, принимаемой для налогообложения прибыли за ноябрь и декабрь 2006 г., составляет не более (1 200 000 + 2 200 000) x 3% = 102 000 руб. Соответственно, сумма взносов за 2006 г. принимается только в размере 102 000 руб., включая взносы, относящиеся к дополнительному страхованию сотрудников.

Учет согласно ПБУ 18/02

В связи с тем что в бухгалтерском учете расходы на добровольное медицинское страхование признаются без ограничений, а в налоговом учете эти расходы ограничены нормативом, в бухучете может возникнуть вычитаемая временная разница. Возникающие разницы необходимо отражать в соответствии с ПБУ 18/02. Так как норматив расходов на ДМС рассчитывается нарастающим итогом, то по итогам года ранее возникшая разница может исчезнуть. Однако, если она не скомпенсировалась по итогам года, она переходит в разряд постоянных.

Вычитаемую временную разницу отражают в аналитическом учете счетов учета активов и обязательств, в оценке которых она возникла (п. 13 ПБУ 18/02). Эта разница приводит к образованию отложенного налогового актива, который равняется произведению разницы на ставку налога на прибыль, действующую на отчетную дату (п. 14 ПБУ 18/02). Для учета отложенных налоговых активов предусмотрен счет 09. Отложенный налоговый актив учитывается по дебету этого счета в корреспонденции с кредитом счета 68 (п. 17 ПБУ 18/02).

В конце года, в случае если страховые взносы за налоговый период учтены в налоговом учете не полностью, возникает постоянное налоговое обязательство, которое отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 (п. 7 ПБУ 18/02).

Пример 4. Возьмем условия предыдущего примера. В связи с тем что по бухгалтерскому и налоговому учету по договорам ДМС принимаются к учету различные суммы страховых взносов, в ноябре 2006 г. бухгалтер ООО «Рога и копыта» сделал следующие бухгалтерские записи:

Дебет 09 Кредит 68 — 3360 руб. ((50 000 — 36 000) x 24%) — возникновение отложенного налогового актива в ноябре 2006 г.;

Дебет 99 Кредит 68 — 2400 руб. (10 000 x 24%) — страховые взносы на членов семей сотрудников за ноябрь 2006 г., ПНО.

В декабре 2005 г. нарастающим итогом разница между бухгалтерским (50 000 руб. + (50 000 руб. + (500 руб. x 10 чел.)) = 105 000 руб.) и налоговым учетом составила 3000 руб. (105 000 руб. — 102 000 руб.). Отложенный налоговый актив уменьшился по итогам ноября — декабря 2006 г. и составляет: 3000 x 24% = 720 руб. Бухгалтер делает следующую бухгалтерскую запись:

Дебет 68 Кредит 09 — 2640 руб. (3360 руб. — 720 руб.) — уменьшение отложенного налогового актива по итогам ноября — декабря 2006 г.;

Дебет 99 Кредит 68 — 2400 руб. (10 000 x 24%) — страховые взносы на членов семей сотрудников за декабрь 2005 г., ПНО.

В связи с тем что налоговый период закончился, оставшиеся временные разницы за ноябрь и декабрь 2006 г. переходят в разряд постоянных, бухгалтер сделает следующую бухгалтерскую запись:

Дебет 99 Кредит 09 — 720 руб. (3000 руб. x 24%). По итогам года возникает ПНО.

М.А.Кербицкая

Ведущий консультант

отдела бухгалтерского

и налогового учета

«Консалтинговой фирмы «МРЦБ»