Содержание

- Как отразить в учете расходы на упаковку товара?

- Бухгалтерские проводки на коммерческие расходы

- Что такое коммерческие расходы?

- Проводки по учету коммерческих расходов

- Пример учета коммерческих расходов

- Итоги

- Расходы на продажу

- Состав расходов на продажу

- Бухгалтерский учет расходов на продажу

- Закрытие счета 44

- Как отразить в учете расходы на продажу готовой продукции (работ, услуг)

- Состав расходов на продажу

- Бухучет

- Способы списания расходов

- Затраты на упаковку и транспортировку

- ОСНО

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Бухгалтерский финансовый учет расходов на продажу в производственных и торговых организациях

Как отразить в учете расходы на упаковку товара?

В соответствии с п.162 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 г. N 119н, тара однократного использования (бумажная, картонная, полиэтиленовая и др.), а также мешки бумажные и из полимерных материалов, использованные для упаковки продукции (товаров), как правило, включаются в себестоимость затаренной продукции и покупателем отдельно не оплачиваются.

Приобретенные организацией упаковочные материалы, стоимость которых в дальнейшем не взимается с покупателей, принимаются к учету по счету 10 «Материалы»:

Дебет 10 Кредит 60 «Расчеты с поставщиками и подрядчиками» — на сумму стоимости упаковочного материала, указанную в документах поставщика;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 — на сумму налога на добавленную стоимость.

После оплаты упаковки поставщику сумма налога на добавленную стоимость подлежит вычету:

Дебет 60 Кредит 51 «Расчетные счета» — на сумму денежных средств, перечисленных поставщику в счет оплаты упаковочных материалов;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 — на сумму налога на добавленную стоимость, подлежащего вычету.

Списание упаковочного материала, израсходованного на упаковку товаров, отражается в бухгалтерском учете одним из двух способов:

1) если расфасовка и упаковка товаров осуществляются при их приобретении, стоимость упаковочных материалов относится на увеличение стоимости товаров:

Дебет 41 «Товары» Кредит 10 — на сумму стоимости упаковочных материалов.

Основанием для оформления такой проводки является п.6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н (далее — ПБУ 5/01), согласно которому к фактическим затратам на приобретение материально-производственных запасов относятся затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

2) если упаковка товаров осуществляется уже после оприходования товаров (например, непосредственно в момент продажи), стоимость упаковочных материалов относится на издержки обращения торговой организации:

Дебет 44 «Расходы на продажу» Кредит 10 — на сумму стоимости упаковочного материала.

Увеличение стоимости товаров на сумму стоимости упаковки в данном случае невозможно, поскольку в соответствии с п.12 ПБУ 5/01 фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, изменению не подлежит (кроме случаев, установленных законодательством Российской Федерации).

В случае если приобретенный организацией упаковочный материал в дальнейшем будет оплачиваться покупателем сверх цены товара (полиэтиленовые пакеты, подарочные коробки), он должен быть учтен как самостоятельный товар на счете 41.

Приобретение и реализация упаковочного материала в этом случае отразятся проводками:

Дебет 41 Кредит 60 — на сумму стоимости упаковки;

Дебет 19 Кредит 60 — на сумму налога на добавленную стоимость;

Дебет 41 Кредит 42 «Торговая наценка» — на сумму торговой наценки (если учетной политикой организации предусмотрен учет товаров по продажным ценам);

Дебет 50 «Касса» Кредит 90 «Продажи», субсчет 1 «Выручка» — на сумму выручки, полученной от реализации упаковочных материалов;

Дебет 90, субсчет 3 «Налог на добавленную стоимость» Кредит 68 — на сумму налога на добавленную стоимость;

Дебет 90, субсчет 2 «Себестоимость продаж» Кредит 41 — на сумму учетной стоимости реализованных упаковочных материалов;

Дебет 90, субсчет 2 «Себестоимость продаж» Кредит 42 — сторно на сумму торговой наценки (при учете товаров по продажным ценам).

На практике возможна ситуация, когда один и тот же упаковочный материал предполагается использовать и для упаковки товаров без взимания с покупателей его стоимости, и как самостоятельный товар. В этом случае первоначально стоимость такого материала следует зачислить на счет 10, а по мере передачи его в торговый зал в качестве товара перевести его стоимость на счет 41.

В соответствии с пп.2 п.1 ст.254 НК РФ затраты налогоплательщика на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку), относятся к материальным расходам и, соответственно, учитываются при определении налоговой базы по налогу на прибыль.

На основании ст.320 НК РФ расходы на упаковку товаров относятся к косвенным расходам и уменьшают доходы от реализации текущего месяца.

Эксперты журнала

«Современный бухучет»

Подписано в печать

25.02.2005

«Современный бухучет», 2005, N 3

Какими документами оформляется приобретение товара за наличный расчет через подотчетных лиц организации? «

Бухгалтерские консультации «

Бухгалтерские проводки на коммерческие расходы

Коммерческие расходы — проводка при учете таких расходов делается в корреспонденции со счетом 44. Из статьи вы узнаете, какие расходы компании относятся к коммерческим и как их следует правильно отражать в бухучете.

Что такое коммерческие расходы?

Проводки по учету коммерческих расходов

Пример учета коммерческих расходов

Итоги

Что такое коммерческие расходы?

Термин «коммерческие расходы» отсутствует в НК РФ и иных НПА. На практике бухгалтеры в качестве коммерческих расходов учитывают суммы, собираемые на счете 44 «Расходы на продажу» плана счетов бухучета (утвержден приказом Минфина от 31.10.2000 № 94н).

Для производственных компаний коммерческими расходами являются траты:

- на упаковку произведенных изделий;

- доставку их покупателям;

- услуги сбытовых и посреднических компаний;

- содержание помещений для хранения продукции в местах продажи и зарплату продавцов;

- рекламу;

- представительские и другие подобные расходы.

Некоторые коммерческие расходы при расчете налога на прибыль могут быть учтены только в пределах норм — подробнее об этом читайте в статье «Особенности учета расходов на рекламу».

В торговых компаниях на счете 44 собирают расходы:

- на перевозку товаров;

- оплату труда продавцов;

- содержание торговых помещений и инвентаря;

- аренду зданий или иных сооружений для торговли;

- хранение товаров;

- рекламу;

- представительские нужды и другие подобные расходы.

Для компаний, основная деятельность которых заключается в заготовке и переработке сельхозпродукции, коммерческими расходами будут:

- общезаготовительные издержки;

- траты на содержание животных в приемных пунктах и самих приемных пунктов.

В бухотчетности коммерческие расходы компания указывает в строке 2210 формы 2. Подробнее о том, как заполнять форму 2, читайте в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Проводки по учету коммерческих расходов

Все коммерческие расходы компания собирает по дебету счета 44. Рассмотрим, какими основными проводками фиксируются коммерческие расходы в учете.

|

Счет по дебету |

Счет по кредиту |

Описание операции |

|

Начислена амортизация по ОС, используемым в торговле или для продажи готовых изделий |

||

|

Начислена амортизация по НМА, используемым в торговле или для продажи готовых изделий |

||

|

Отражены расходы на покупку материалов, необходимых для реализации товаров или продукции |

||

|

Себестоимость товаров, которые торговая компания израсходовала на собственные нужды, включена в расходы на продажу |

||

|

Отражено использование готовой продукции для сбыта других изделий или продуктов |

||

|

60 (76) |

Отражены расходы на услуги посреднических компаний, рекламных агентств и иных компаний, которые способствуют росту реализации товаров или продукции |

|

|

Отражены расходы на оплату труда менеджеров по продажам, продавцов и иных сотрудников, связанных с продажей товаров или изделий |

||

|

Отражены расходы по авансовым отчетам по расходам, связанным с продажами готовой продукции |

||

|

69 по соответствующему субсчету |

Начислены страховые взносы за зарплату сотрудников, занятых в деятельности по продаже товаров или изделий |

|

|

Недостачи или потери ценностей учтены в составе коммерческих расходов |

Накопленные суммы на счете 44 в дальнейшем подлежат списанию на счет 90. Для этого есть 2 способа:

- списание всех сумм, накопленных на счете 44, полностью каждый месяц;

- распределение коммерческих расходов на проданные товары или реализованную продукцию.

Выбранный способ следует указать в учетной политике.

Если компания ежемесячно полностью списывает коммерческие расходы, то в учете следует сделать проводку по дебету счета 90 и кредиту счета 44. В таком случае итоговое сальдо счета 44 на конец месяца будет равно нулю.

Если же фирма выбрала второй способ списания коммерческих расходов, то конкретный алгоритм зависит от вида деятельности предприятия. Торговые компании распределяют только расходы на транспортировку, производственные — на транспортировку и упаковку. Формула для расчета расходов к списанию следующая:

КРмес = ДТс44 + КРтек – ТиУРкон

ТиУРкон = Скон × (ТиУРтек + ДТс44) / (С / Смес + Скон),

где

КРмес — коммерческие расходы к списанию за месяц;

ДТс44 — дебетовое сальдо счета 44 на начало месяца (то есть несписанные расходы на продажу за прошлый месяц);

КРтек — коммерческие расходы за отчетный месяц;

ТиУРкон — расходы на транспортировку (и упаковку — для производственных фирм), приходящиеся на остаток товаров на конец отчетного периода;

ТиУРтек — расходы на транспортировку (и упаковку — для производственных фирм) за текущий месяц;

Скон — стоимость товаров или продукции на конец месяца;

С / Смес — себестоимость реализованных в текущем месяце товаров или изделий.

Проводка при этом будет та же:

Дт 90 Кт 44 — отражены в расходах коммерческие затраты к списанию за отчетный период.

Чтобы понять разницу между двумя способами, рассмотрим наглядный пример.

Пример учета коммерческих расходов

ООО «Фантазия» (работает на ОСН) печет хлеб и сладкие булочки. В мае 2016 г. компания решила нанять сотрудника, который бы занимался сбытом выпечки. Его заработная плата составляет 30 000 руб. Кроме того, на предприятии есть два водителя-экспедитора, которые развозят хлеб и булочки, им ООО «Фантазия» платит по 20 000 руб. В конце мая фирма решила провести рекламную акцию с помощью ИП Ледовский А. И. (он применяет ЕНВД) — был заказан баннер стоимостью 30 000 руб. и реклама на радио. Всего ООО «Фантазия» потратило на эти цели 53 450 руб.

В бухучете ООО «Фантазия» проводки по учету коммерческих расходов следующие:

Дт 44 Кт 70 на 30 000 руб. — отражена в расходах зарплата маркетолога;

Дт 44 Кт 70 на 40 000 руб. — отражена в расходах зарплата двух водителей;

Дт 44 Кт 69 на 21 000 руб. — отражены в расходах взносы во внебюджетные фонды с ФОТ сотрудников, задействованных в реализации хлеба и булочек;

Дт 70 Кт 68 на 9 100 руб. — удержан НДФЛ с зарплаты сотрудников, задействованных в реализации хлеба и булочек;

Дт 10 Кт 60 на 30 000 руб. — рекламная конструкция (баннер) была учтена в качестве материалов;

Дт 44 Кт 10 на 30 000 руб. — списаны расходы на баннер;

Дт 44 Кт 60 на 23 450 руб. — отражены расходы на рекламу на радио, поставщик — ИП Ледовский А. И.;

Итого дебетовый оборот по счету 44 на 31.05.2016 составил 144 450 руб.

Далее бухгалтер ООО «Фантазия» поступает в соответствии с учетной политикой. Если, согласно ей, расходы на продажу не распределяются, то в учете будет сделана проводка Дт 90 Кт 44 на 144 450 руб. (списаны по итогам месяца коммерческие расходы).

Если же ООО «Фантазия» распределяет коммерческие расходы, то следует отделить транспортные расходы и расходы на упаковку и их распределить между проданными хлебобулочными изделиями и остатками на складах, а остальные расходы на продажу списать на счет 90 полностью.

Транспортными расходами в данном случае являются зарплата и взносы на соцстрахование водителей, которые развозят готовую продукцию: 40 000 + 12 000 = 52 000 руб.

Условимся, что себестоимость проданной в мае продукции — 546 000 руб. Остаток нереализованных изделий на 31.05.2016 — 46 000 руб. Остатка нереализованных изделий на 01.05.2016 не было.

Тогда сумма транспортных расходов, которая приходится на остаток непроданных товаров, будет равна:

46 000 × 52 000 / (546 000 + 46 000) = 4 040,54 руб.

Поскольку остатка коммерческих расходов, несписанных в прошлом месяце, в нашем примере нет, то по итогам мая бухгалтер ООО «Фантазия» сможет списать 144 450 – 4 040,54 = 140 409,46 руб.

Проводка будет следующая:

Дт 90 Кт 44 на 140 409,46 руб. — списаны по итогам месяца коммерческие расходы.

Итоги

Бухучет коммерческих расходов осуществляется на счете 44 в корреспонденции со счетами учета материалов, амортизации, обязательств компании. Накопленные суммы в конце месяца можно полностью списать на счет 90 или же частично распределить по специальной формуле. Второй способ более трудоемкий.

Расходы на продажу

Расходами на продажу являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Таким образом, расходы на продажу – это расходы организации, связанные с продажей продукции, товаров, работ и услуг.

Состав расходов на продажу

Состав расходов на продажу разнообразен и зависит от сферы деятельности организации, условий договоров, на основании которых осуществляется поставка товаров, выполнение работ, оказание услуг.

Так в состав расходов на продажу включаются следующие затраты:

-

амортизация основных средств;

-

расходы на оплату труда;

-

отчисления на социальные нужды;

-

расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря;

-

расходы на ремонт основных средств;

-

расходы на топливо, газ, электроэнергию для производственных нужд;

-

расходы на водоснабжение;

-

потери товаров и технологические отходы;

-

расходы на тару;

-

транспортные расходы;

-

расходы на санитарную и специальную одежду;

-

расходы на хранение, подработку, подсортировку и упаковку товаров;

-

расходы на рекламу;

-

прочие расходы;

Приведенный перечень расходов не является исчерпывающим.

В зависимости от особенностей деятельности конкретной организации и состава ее расходов на счете 44 могут учитываться и иные расходы в порядке, предусмотренном Учетной политикой в целях бухгалтерского учета.

Бухгалтерский учет расходов на продажу

В бухгалтерском учете расходы на продажу учитываются на счете 44 «Расходы на продажу» (Приказ Минфина от 31.10.2000 № 94н). При этом использовать этот счет могут как производственные предприятия, так и торговые организации.

Счет 44 «Расходы на продажу» бухгалтерского учета – это активный синтетический счет. По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг.

Учитывая многообразие расходов, которые могут отражаться на счете 44 «Расходы на продажу», бухгалтерские записи по дебету этого счета также могут быть самые разные (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 44 «Расходы на продажу» – Кредит счета 02 «Амортизация основных средств» — Отражены амортизационные отчисления по основным средствам, участвующим в процессе реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 10 «Материалы» — Отпущены материалы на процесс доставки, рекламирования, реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — Отражены услуги транспортной организации по доставке готовых изделий до места их сбыта;

Дебет счета 44 «Расходы на продажу» – Кредит счета 70 «Расчеты с персоналом по оплате труда» — Начислена заработная плата персоналу, участвующему в процессе реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — Начислены страховые взносы во внебюджетные фонды персоналу, привлеченному к процессу реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 71 «Расчеты с подотчетными лицами» — Отражены расходы подотчетных лиц;

и т.д.

Аналитический учет на счете 44 «Расходы на продажу» организуется по видам и статьям расходов.

Закрытие счета 44

Затем суммы затрат, накопленные на счете 44 «Расходы на продажу» списываются с дебета счета 44 «Расходы на продажу» полностью или частично в дебет счета 90 «Продажи».

В учете делается проводка Дебет счета 90 «Продажи» — Кредит счета 44 «Расходы на продажу».

При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность:

— расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность:

— расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию:

— в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Для удобства представим порядок распределения расходов при частичном списании сальдо счета 44 «Расходы на продажу» в Таблице:

|

В каких организациях |

Распределяемые расходы |

Порядок распределения |

| Промышленные и иные производственные предприятия | Расходы на упаковку и транспортировку | Между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей |

| Торговые и посреднические организации | Расходы на транспортировку | Между проданным товаром и остатком товара на конец каждого месяца |

| Организации, заготавливающие и перерабатывающие сельхозпродукцию | Расходы по заготовке сельхозсырья, скота и птицы | Устанавливается организацией самостоятельно |

Отметим, что под расходами на транспортировку понимаются расходы по доставке товаров или продукции на склад организации и иные места хранения, а не по доставке их покупателям. Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Как отразить в учете расходы на продажу готовой продукции (работ, услуг)

Затраты производственных организаций, которые самостоятельно реализуют собственную продукцию (работы, услуги), складываются из двух видов расходов:

- на производство товаров (работ, услуг);

- на продажу готовой продукции.

Это следует из пунктов 5 и 7 ПБУ 10/99.

Состав расходов на продажу

Производственная организация может включить в состав расходов на продажу следующие виды затрат:

- на затаривание и упаковку изделий на складах готовой продукции;

- на доставку продукции на станцию (пристань) отправления;

- на погрузку продукции в транспортные средства для доставки;

- комиссионные и прочие посреднические сборы (в т. ч. уплачиваемые сбытовым организациям);

- на содержание помещений для хранения продукции в местах ее продажи и оплату труда продавцов;

- на рекламу;

- на представительские расходы.

Перечень затрат, которые производственная организация может учитывать в составе расходов на продажу, не ограничен. Главное условие – затраты должны быть связаны с реализацией готовой продукции. Это следует из Инструкции к плану счетов (счет 44).

Если помимо собственной продукции производственная организация продает покупные товары, расходы, связанные с их реализацией, учитываются по правилам, установленным для продажи товаров в неторговых организациях.

Бухучет

По общему правилу в бухучете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической оплаты (п. 18 ПБУ 10/99).

По мере осуществления затраты, которые включаются в состав расходов на продажу, накапливаются по дебету счета 44. При этом возможны следующие проводки:

Дебет 44 Кредит 02

– начислена амортизация по объектам основных средств;

Дебет 44 Кредит 05

– начислена амортизация по нематериальным активам;

Дебет 44 Кредит 10

– списаны материалы;

Дебет 44 Кредит 60 (76)

– получены счета за услуги (охрана объектов, аренда, коммунальные платежи и т. д.);

Дебет 44 Кредит 70

– начислена зарплата сотрудникам организации;

Дебет 44 Кредит 69

– начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний;

Дебет 44 Кредит 71

– списаны командировочные, представительские расходы;

Дебет 44 Кредит 97

– списаны затраты, которые ранее были учтены в составе расходов будущих периодов.

В зависимости от конкретного содержания расходов в учете возможны и другие записи.

В конце отчетного периода суммы, накопленные на счете 44, спишите в дебет субсчета 90-2 «Себестоимость продаж»:

Дебет 90-2 Кредит 44

– списаны расходы на себестоимость продаж.

Такие правила установлены Инструкцией к плану счетов.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Способы списания расходов

Расходы на продажу готовой продукции можно списывать на себестоимость продаж двумя способами:

- полностью в том отчетном периоде, в котором они были совершены;

- частично с распределением между продукцией, реализованной в течение месяца, и остатком на конец месяца. При этом распределению подлежат расходы на упаковку и транспортировку (Инструкция к плану счетов). Кроме того, необходимо распределить понесенные затраты между отдельными видами продукции. Распределять расходы можно пропорционально весу, объему, производственной себестоимости продукции или другим показателям.

Выбранный вариант списания затрат, а также метод их распределения закрепите в учетной политике для целей бухучета.

Затраты на упаковку и транспортировку

Некоторые виды расходов, связанных с реализацией продукции, отражаются на счете 44 при соблюдении определенных условий. К таким расходам относятся:

- затраты на упаковку продукции;

- затраты на транспортировку продукции.

Если организация упаковывает продукцию в производственных подразделениях, затраты на упаковку продукции учитываются на счете 20 «Основное производство». Если продукция упаковывается не в производственных подразделениях, а после ее сдачи на склад готовой продукции, все расходы на упаковку (например, стоимость тары, зарплату сотрудников) учтите на счете 44.

Если тара (упаковка) изготавливается организацией самостоятельно, то затраты на ее производство сначала списываются на счет 10 субсчет «Тара и тарные материалы» (по фактической себестоимости или по учетным ценам):

Дебет 10 субсчет «Тара и тарные материалы» Кредит 23

– списаны затраты на изготовление тары.

После упаковки продукции на складе стоимость тары спишите в расходы на продажу:

Дебет 44 Кредит 10 субсчет «Тара и тарные материалы»

– списана стоимость тары, использованной для упаковки готовой продукции.

Такой порядок предусмотрен пунктом 172 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

На счете 44 учтите транспортные расходы, связанные доставкой готовой продукции:

- собственным транспортом организации (расходы на перевозку других грузов на счете 44 не отражаются). При этом не имеет значения, оплачивает покупатель доставку сверх цены готовой продукции, или нет;

- силами сторонних транспортных организаций, если покупатель не оплачивает доставку отдельно.

В зависимости от способа доставки готовой продукции понесенные расходы спишите проводками:

Дебет 44 Кредит 23

– списаны расходы на доставку готовой продукции собственным транспортом;

Дебет 44 Кредит 60

– списаны расходы на доставку готовой продукции силами сторонней транспортной организации.

Такой порядок следует из пунктов 214 и 215 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример отражения в бухучете расходов на доставку готовой продукции покупателям

ООО «Производственная фирма «Мастер»» занимается производством искусственной кожи. «Мастер» заключил два договора на поставку готовой продукции: с ООО «Альфа» и ООО «Торговая фирма «Гермес»».

«Альфе» «Мастер» должен передать партию искусственной кожи стоимостью 250 000 руб. (без учета НДС). Себестоимость готовой продукции – 140 000 руб. По договору доставка продукции осуществляется собственным транспортом «Мастера» и оплачивается покупателем отдельно. Стоимость доставки – 20 000 руб. (без учета НДС).

«Гермесу» «Мастер» должен передать партию искусственной кожи стоимостью 100 000 руб. (без учета НДС). Себестоимость готовой продукции – 75 000 руб. Для доставки продукции покупателю «Мастер» привлекает специализированную транспортную компанию. «Гермес» оплачивает доставку отдельно. Стоимость доставки – 10 000 руб. (без учета НДС).

В учете «Мастера» сделаны следующие записи:

Дебет 23 Кредит 02 (70, 69…)

– 20 000 руб. – отражены затраты на доставку продукции покупателю собственным транспортом;

Дебет 44 Кредит 23

– 20 000 руб. – списаны затраты на доставку продукции собственным транспортом;

Дебет 44 Кредит 60

– 10 000 руб. – списаны затраты на оплату услуг по доставке готовой продукции специализированной транспортной компанией;

Дебет 90-2 Кредит 43

– 140 000 руб. – списана себестоимость готовой продукции, реализованной «Альфе»;

Дебет 90-2 Кредит 43

– 75 000 руб. – списана себестоимость готовой продукции, реализованной «Гермесу»;

Дебет 90-2 Кредит 44

– 30 000 руб. (20 000 руб. + 10 000 руб.) – списаны расходы на продажу готовой продукции;

Дебет 62 Кредит 90-1

– 250 000 руб. – признана выручка от продажи готовой продукции «Альфе»;

Дебет 62 Кредит 90-1

– 100 000 руб. – признана выручка от продажи готовой продукции «Гермесу».

Ситуация: как отразить в бухучете расходы на проведение маркетинговых исследований? Маркетинговые исследования проводятся с целью увеличения объемов продаж и начала производства новой продукции.

Расходы на маркетинговые исследования, в зависимости от целей, с которыми они проводятся, можно учесть в составе расходов на продажу либо в первоначальной стоимости приобретаемого имущества.

Если маркетинговое исследование проводится для увеличения объемов сбыта продукции либо чтобы изучить целесообразность начала нового производства, расходы на его проведение включаются в состав расходов на продажу (счет 44 «Расходы на продажу»). Они признаются в том отчетном периоде, в котором был составлен акт об оказании услуг (или иной документ, подтверждающий оказание услуг), независимо от времени фактической оплаты (п. 18 ПБУ 10/99).

Если проведение маркетинговых исследований заказывается сторонней организации, в учете сделайте проводку:

Дебет 44 Кредит 60

– отражены расходы на проведение маркетингового исследования специализированной компанией.

Если организация проводит маркетинговые исследования собственными силами, расходы отражайте проводкой:

Дебет 44 Кредит 70 (69…)

– отражены расходы на проведение маркетингового исследования собственными силами.

Такой порядок следует из Инструкции к плану счетов.

Если организация проводит маркетинговые исследования, чтобы найти и приобрести наиболее эффективное оборудование (основные средства), такие расходы включаются в его первоначальную стоимость (п. 8 ПБУ 6/01). Аналогичные расходы, предваряющие приобретение сырья, материалов, товаров, увеличивают фактическую себестоимость приобретаемых товарно-материальных ценностей (п. 6 ПБУ 5/01).

Ситуация: как отразить в бухучете расходы на содержание складских помещений и зарплату складского персонала? На складе организация хранит материалы, товары и готовую продукцию.

Если помимо готовой продукции организация хранит на складе материалы и товары, то затраты по содержанию помещений и выплате зарплаты учитываются отдельно.

Расходы на оплату труда сотрудников и содержание складов, в которых хранятся и заготавливаются материалы, входят в состав транспортно-заготовительных расходов. Они формируют фактическую себестоимость материалов, приобретенных по договорам за плату (счет 10 «Материалы»). Расходы на оплату труда также могут относиться сразу на затраты на производство (счет 20 «Основное производство»). Выбранный вариант закрепите в учетной политике для целей бухучета.

Это следует из пункта 70 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Расходы на хранение товаров и соответствующие затраты на оплату труда сотрудников склада учитываются на счете 44 «Расходы на продажу». Расходы, связанные с хранением товаров, рассчитываются пропорционально объему, весу или стоимости хранящихся материальных ценностей. Такой порядок предусмотрен пунктом 226 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Часть расходов, которая связана с хранением готовой продукции, тоже может учитываться на счете 44. Для раздельного учета расходов на продажу готовой продукции и расходов на продажу товаров откройте субсчета:

- субсчет «Расходы на продажу готовой продукции»;

- субсчет «Расходы на продажу товаров».

Если организация хранит на складе только готовую продукцию, предназначенную для продажи, все расходы по содержанию помещений и оплату труда складского персонала полностью учтите на счете 44. Такой вывод следует из Инструкции к плану счетов.

Ситуация: как отразить в бухучете расходы на рекламу готовой продукции?

Расходы на рекламу готовой продукции непосредственно связаны с ее реализацией. Поэтому их следует отражать на счете 44 «Расходы на продажу» (Инструкция к плану счетов). Корреспонденция счета 44 с другими счетами зависит от вида рекламных расходов.

Например, если организация (издательство) включает собственную рекламу в выпущенный ею журнал, на счете 44 учтите только те расходы на производство тиража, которые соответствуют затратам на изготовление рекламы в этом тираже. При этом сделайте проводки:

Дебет 44 Кредит 20

– отражены расходы на собственную рекламу в журнале;

Дебет 43 Кредит 20

– принят к учету тираж журнала (за вычетом доли расходов, соответствующей изготовлению рекламы);

Дебет 90-2 Кредит 44

– включены в себестоимость продаж расходы на рекламу;

Дебет 90-2 Кредит 43

– списана себестоимость реализованного тиража.

Такой порядок следует из Инструкции к плану счетов, счета 43 и 44.

Пример отражения в бухучете расходов на включение собственной рекламы в тираж журнала

ООО «Альфа» выпустило журнал. Себестоимость тиража составила 100 000 руб. Тираж реализован за 200 000 руб. (без учета НДС). Объем собственной рекламы, размещенной в журнале, составляет 40 процентов.

В учете организации сделаны следующие записи:

Дебет 44 Кредит 20

– 40 000 руб. (100 000 руб. × 40%) – отражены расходы на собственную рекламу;

Дебет 43 Кредит 20

– 60 000 руб. (100 000 руб. – 40 000 руб.) – принят к учету тираж журнала;

Дебет 90-2 Кредит 44

– 40 000 руб. – отнесены на себестоимость продаж расходы на рекламу;

Дебет 90-2 Кредит 43

– 60 000 руб. – списана себестоимость реализованного тиража.

Если организация передает часть готовой продукции в качестве образцов для демонстрации (с последующей раздачей), учтите ее отдельно на субсчете 43 «Готовая продукция, переданная в рекламных целях»:

Дебет 43 субсчет «Готовая продукция, переданная в рекламных целях» Кредит 43 субсчет «Готовая продукция на складе»

– отражена стоимость готовой продукции, переданной для демонстрации.

После раздачи образцов спишите затраты на счет 44:

Дебет 44 Кредит 43 субсчет «Готовая продукция, переданная в рекламных целях»

– отражена стоимость реализованных образцов;

Дебет 90-2 Кредит 44

– отражены рекламные расходы в себестоимости продаж.

Если услуги по рекламе готовой продукции оказывает сторонняя организация, в бухучете сделайте проводку:

Дебет 44 Кредит 60

– отражена стоимость услуг сторонней организации.

Такой порядок следует из Инструкции к плану счетов, счета 43 и 44.

ОСНО

Расходы, связанные с реализацией продукции собственного производства (работ, услуг), уменьшают выручку от реализации (подп. 1 п. 3 ст. 315 НК РФ).

Если организация применяет метод начисления, при расчете налога на прибыль признавайте расходы в том периоде, в котором они были осуществлены, независимо от факта оплаты (п. 1 ст. 272 НК РФ). При этом учитывайте деление расходов на прямые и косвенные. При кассовом методе выручку уменьшают только оплаченные расходы, которые организация фактически понесла (п. 3 ст. 273 НК РФ).

Расходы должны быть документально подтверждены, экономически оправданны и направлены на получение дохода (п. 1 ст. 252 НК РФ). Например, при расчете налога на прибыль организация может учесть расходы, связанные с проведением маркетинговых исследований: изучением конъюнктуры рынка, сбором информации, непосредственно связанной с производством и реализацией ее продукции (подп. 27 п. 1 ст. 264 НК РФ). Подробнее об учете расходов на продажу готовой продукции см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

При расчете налога на прибыль порядок признания расходов на реализацию готовой продукции (работ, услуг) может отличаться от бухгалтерского. В частности, различия возникают, если:

- в бухгалтерском и налоговом учете не совпадают перечни прямых и косвенных расходов;

- отдельные виды расходов, которые отражаются в бухучете, не учитываются (учитываются частично) при расчете налога на прибыль;

- в бухгалтерском и налоговом учете не совпадает время признания доходов и расходов;

- для расчета налога на прибыль организация применяет кассовый метод и т. д.

В этом случае возникают постоянные и (или) временные разницы.

Такой вывод следует из ПБУ 18/02.

Ситуация: как при расчете налога на прибыль учесть расходы на рекламу готовой продукции?

При расчете налога на прибыль расходы на рекламу уменьшают налоговую базу в порядке, предусмотренном подпунктом 28 пункта 1 статьи 264 Налогового кодекса РФ. Только некоторые из них включаются в состав прочих расходов в полном объеме, остальные являются нормируемыми. Нормируемые расходы на рекламу уменьшают налоговую базу в размере, не превышающем 1 процента выручки от реализации. Об этом сказано в пункте 4 статьи 264 Налогового кодекса РФ.

Поскольку в бухучете расходы на рекламу отражаются в полном объеме, а в налоговом учете некоторые затраты признаются лишь частично, возникают постоянные разницы. Они формируют постоянные налоговые обязательства. Однако в течение налогового периода по мере увеличения объема выручки меняется и предельный размер расходов на рекламу, учитываемых при расчете налога на прибыль. Следовательно, сверхнормативные рекламные расходы, которые не были учтены в прошлом отчетном периоде, могут уменьшать налоговую базу в последующих периодах. При этом в бухучете будут формироваться постоянные налоговые активы. Возникновение постоянных налоговых обязательств и активов отражается проводками:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство (в период признания расходов на рекламу в бухучете);

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»

– отражен постоянный налоговый актив (по мере увеличения расходов на рекламу, признанных в налоговом учете в связи с увеличением норматива).

Это следует из пунктов 4 и 7 ПБУ 18/02.

УСН

Если организация применяет упрощенку и платит единый налог с доходов, при расчете налоговой базы она не вправе учитывать никакие расходы (п. 1 ст. 346.18 НК РФ).

Если организация применяет упрощенку и платит единый налог с разницы между доходами и расходами, затраты, связанные с реализацией готовой продукции (работ, услуг), уменьшают выручку от реализации (п. 2 ст. 346.18 НК РФ). При этом учитывайте только те расходы, которые поименованы в пункте 1 статьи 346.16 Налогового кодекса РФ.

Например, уменьшать налоговую базу по единому налогу могут расходы на рекламу (подп. 20 п. 1 ст. 346.16 НК РФ). При этом к учету они принимаются в таком же порядке, как и при общей системе налогообложения (п. 2 ст. 346.16 НК РФ).

Расходы на маркетинговые исследования при расчете единого налога не учитываются. Признание таких расходов не предусмотрено статьей 346.16 Налогового кодекса РФ. Об этом см. подробнее в таблице.

Подробнее о том, как учитывать расходы при расчете единого налога, см. Какие расходы можно учесть при расчете единого налога при упрощенке.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога расходы на продажу готовой продукции (работ, услуг) не влияют.

ОСНО и ЕНВД

Расходы на реализацию продукции, которые относятся к общей системе налогообложения, учтите по правилам общей системы налогообложения. Расходы на реализацию продукции в рамках деятельности, переведенной на ЕНВД, при расчете налогов не учитывайте.

Если расходы невозможно отнести к одному виду деятельности, то их величину нужно распределить.

Такой порядок установлен пунктом 9 статьи 274, пунктом 7 статьи 346.26 Налогового кодекса РФ.

Бухгалтерский финансовый учет расходов на продажу в производственных и торговых организациях

Бухгалтерский финансовый учет представляет собой систематизированный сбор информации в денежном выражении об имуществе, капитале и обязательствах организации благодаря учету всех хозяйственных операций. В результате бухгалтерского финансового учета происходит обработка и обобщение информации. На ее основе создается бухгалтерская отчетность. Бухгалтерская отчетность является основой принятия управленческих решений хозяйствующих субъектов.

При осуществлении хозяйственной деятельности организации используют различные виды экономических ресурсов. При этом под экономическими ресурсами следует понимать материальные, финансовые, трудовые ресурсы, которые используются в процессе снабжения, производства и сбыта. Именно анализ затрат предприятия помогает субъектам экономической деятельности контролировать расходы. Конечной целью здесь является превышение полученных доходов над расходами, а, значит, получение прибыли.

Расходы на продажу представляют собой расходы, связанные с отгрузкой и продажей продукции. Они являются важными звеном в учете совокупных расходов предприятия, так как участвуют в формировании конечного финансового результата деятельности предприятия.

Бухгалтерскому учету коммерческих расходов в научной литературе уделяется меньше внимания, нежели бухгалтерскому учету производственных расходов. Несмотря на это коммерческие расходы являются расходами по обычным видам деятельности и возникают у предприятий различных форм собственности, функционирующих во всех отраслях экономики.

Расходы на продажу — это расходы, связанные с реализацией продукции, товаров, работ и услуг. Основным документом, определяющим порядок учета расходов на продажу, является положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 6.05.99 г. № 33н (введено в действие с 1 января 2000 г.)

Инструкцией по применению плана счетов бухгалтерского учета финансово — хозяйственной деятельности организаций для учета коммерческих расходов выделен счет 44 «Расходы на продажу». Счет 44 предназначается для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. Стоит также отметить, что расходы на продажу, или коммерческие расходы являются условно-постоянными расходами, т. е. такими расходами, которые незначительно изменяются при изменении объемов производства.

Состав расходов на продажу может быть разнообразным, это зависит от вида деятельности, которым занимается организация, технологии производственного процесса, условий договоров и т. д.

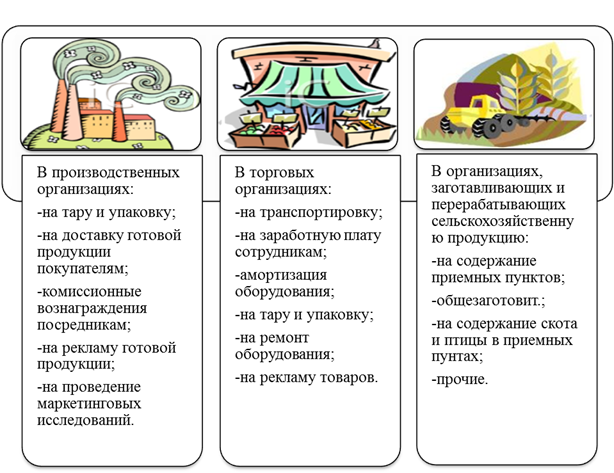

Рис. 1. Классификация расходов на продажу

Таким образом, расходы на продажу накапливаются по дебету 44 счета, а списываются с кредита счета 44 полностью или частично на счет 90 «Продажи». При частичном списании они подлежат распределению:

— В производственных организациях расходы на упаковку и транспортировку распределяются ежемесячно между отдельными видами отгруженной продукции, исходя из их массы, объема себестоимости и т. д. Производственная организация — это обособленный субъект хозяйственной деятельности, основанием которой является трудовой коллектив, который способен при помощи имеющихся средств и предметов труда изготовить продукцию, выполнить работы, оказать услуг и т. д. В целом, расходы производственного предприятия можно разделить на производственные и внепроизводственные. Производственные расходы — это те расходы, которые непосредственно связаны с производством готовой продукции (работ, услуг). Внепроизводственные расходы — расходы, связанные с отгрузкой или реализацией продукции, их также называют коммерческими расходами (расходы на продажу). Вместе с производственной себестоимостью они образуют полную себестоимость готовой продукции.

В производственных организациях расходы на продажу ежемесячно и в полном объеме должны списываться на счет 90 «Продажи». Однако есть и исключение. Например, расходы на продажу, связанные с упаковкой и транспортировкой подлежат распределению между отдельными видами отгруженной продукции, исходя из выбранных предприятием показателей, например, веса, объема продукции и т. д.

Данное распределение связано с тем, что не вся отгруженная продукция будет считаться реализованной. Во многом это зависит от условий договора, в котором указывается момент перехода прав собственности. К примеру, переход права собственности может осуществляться лишь после того, как будет произведена оплата отгруженной продукции. В таком случае распределение расходов на продажу следует производить между реализованной и отгруженной продукцией, на которую право собственности покупателю еще не перешло.

Таким образом, сальдо на конец месяца по счету 44 составляют расходы на упаковку и транспортировку товаров, оставшихся нереализованными, а сумма расходов, подлежащих списанию на себестоимость, определяется по формуле:

Рр = Рн + Рм — Рк,

где Рр — расходы, подлежащие списанию в дебет счета 90 «Продажи»;

Рн — расходы на упаковку и транспортировку, образующие начальное сальдо по счету 44;

Рм — расходы на упаковку и транспортировку, произведенные за месяц;

Рк — расходы на упаковку и транспортировку продукции, оставшейся не реализованной на конец месяца.

— В торговых организациях расходы на транспортировку распределяются между реализованным товаром и остатком товара на конец месяца. В организациях, осуществляющих торговую деятельность, отсутствует производственный процесс, основным видом деятельности является перепродажа приобретенных товаров. Таким образом, состав расходов на продажу в таких организациях гораздо шире, нежели в производственных организациях.

В течение месяца издержки обращения торговой организации накапливаются по дебету счета 44 «Расходы на продажу, они отражаются в соответствующих статьях в том отчетном периоде, к которому они относятся независимо от их возникновения и сроков оплаты.

В зависимости от учетной политики организации издержки обращения могут списываться полностью или частично. При частичном списании ежемесячному распределению подлежат расходы на транспортировку. Они подлежат распределению между проданным товаром и остатком товара на конец отчетного периода. Все остальные расходы, связанные с продажей товара, относятся на стоимость проданных товаров.

Для того чтобы определить сумму транспортных расходов, относящихся к остатку товара на конец месяца, используют средний процент транспортных расходов.

Методику расчета таких расходов можно представить следующим образом:

Ср %ТР = (ТР нм + ТР м) / (Т м + Т км) * 100 %;

ТР км = Т км * Ср %ТР / 100 %;

Сумма коммерческих расходов к списанию = ТР нм + дебетовый оборот счета 44 –ТР км),

где Ср %ТР — средний процент транспортных расходов;

ТР нм — сумма транспортных расходов, приходящаяся на остаток нереализованных товаров на начало месяца;

ТР м — сумма транспортных расходов за месяц;

ТР км — сумма транспортных расходов на конец месяца.

Т м — товары, реализованные за месяц;

Т км — остаток товаров на конец месяца.

— В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, расходы на продажу необходимо распределять в дебет счетов 15 «Заготовление и приобретение материальных ценностей» и (или) 11 «Животные на выращивании и откорме»;

— Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно списываются на себестоимость реализованной продукции.

Выбор того или иного варианта распределения расходов на продажу зависит от утвержденной учетной политики организации.

Стоит отметить, что на практике расходы на продажу чаще всего включаются в полную себестоимость лишь реализованной продукции, для чего коммерческие расходы распределяются между отгруженной и проданной продукцией.

Главным мотивом деятельности любого предприятия является извлечение максимальной прибыли. Возможности реализации этой цели в любом случае ограничены издержками и спросом на тот или иной вид продукции, товаров. Таким образом, принятие управленческих решений невозможно без анализа существующих издержек, а также планирования их объема на перспективу.

Задачи анализа расходов на продажу состоят в том, чтобы дать общую оценку выполнению плана в целом, а также в разрезе статей, установить факторы и величину их влияния на расходы на продажу, а также разработать детальный план по мобилизации резервов, выявленных в ходе анализа.

Оптимизация расходов на продажу всегда являлась одним из важнейших вопросов для любого функционирующего предприятия. Существует несколько основных путей снижения объема расходов на продажу, в частности, увеличение объема продаж, а также повышение цены реализуемой продукции, товаров.

Повышению эффективности ведения бухгалтерского финансового учета расходов на продажу могут способствовать следующие мероприятия:

— переход на полностью автоматизированную систему ведения всего учетного процесса;

— контроль за тем, чтобы вся первичная документация была оформлена надлежащим образом;

— обеспечение единства и сопоставимости показателей в плане, в учете, а также в отчетности.

Литература:

1. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»;

2. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 33н;

3. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

4. Ивашкевич, В. Б. Бухгалтерский управленческий учет. — М.: Магистр, ИНФРА-М, 2011. — 576 c.;

5. Кондраков Н. П. Бухгалтерский учет. — М.: Инфра-М, 2012. — 656 с.;

6. Куликова Л. И. Финансовый учет. — М.: Бухгалтерский учет, 2012. — 800 с.