Содержание

- Аккредитив может быть предназначен только для расчетов с одним поставщиком

- Расчеты через аккредитив при купле-продаже недвижимости

- Статья 867. Общие положения о расчетах по аккредитиву

- Комментарий к статье 867 ГК РФ

- Другой комментарий к статье 867 ГК РФ

- Как работает аккредитив

- Плюсы и минусы аккредитива

- Сфера применения аккредитивов

- Виды банковских аккредитивов

Аккредитив может быть предназначен только для расчетов с одним поставщиком

Участники операций по аккредитиву

Виды аккредитива

Понятие аккредитива

Вопрос 34. Расчеты аккредитивами

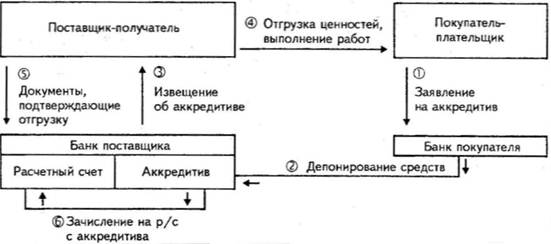

1. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика:

• произвести платежи в пользу получателя средств по предъявлении им документов, соответствующих условиям аккредитива;

• илипредоставить полномочия другому банку (исполняющему) произвести такие платежи.

В тех случаях, когда поставщик товара сомневается в платежеспособности покупателя и требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится перечислять деньги, аккредитивная форма расчетов может стать удобным способом разрешения конфликта. В последнее время она приобретает все большее распространение.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и получателем, в котором кроме наименований сторон, суммы и вида аккредитива следует указать:

• наименование банка-эмитента и банка, обслуживающего получателя средств;

• способ извещения получателя об открытии аккредитива, а плательщика — о номере счета для депонирования средств;

• полный перечень и точную характеристику документов, представляемых получателем средств;

• сроки действия аккредитива, представления документов после отгрузки товаров, требования к их оформлению;

• другие необходимые документы и условия (условие оплаты — с акцептом или без акцепта, ответственность за неисполнение).

2. Аккредитивы могут быть:

• покрытые (депонированные);

• непокрытые (гарантированные);

• отзывные;

• безотзывные.

Покрытые (депонированные) — это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательств.

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Наиболее распространенной формой являются расчеты покрытыми аккредитивами соответствующая схема ниже.

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитента гарантировать платежи по аккредитиву). Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает банк поставщика (исполняющий банк), а он уже в свою очередь — поставщика. Но исполняющий банк должен оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива. Безотзывный аккредитив не может быть аннулирован или изменен без согласия поставщика, в пользу которого он открыт.

Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

3. Для открытия аккредитива плательщик представляет в обслуживающий его банк (банк-эмитент) заявление на соответствующем бланке.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором должны быть указаны:

• наименование банка-эмитента;

• наименование банка, обслуживающего получателя средств;

• наименование получателя средств;

• сумма аккредитива;

• вид аккредитива;

• способ извещения получателя средств об открытии аккредитива;

• способ извещения плательщика о номере счета для депонирования: средств, открытого исполняющим банком;

• полный перечень и точная характеристика документов, представляемых получателем средств;

• сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

• условие оплаты (с акцептом или без акцепта);

• ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные положения, касающиеся порядка расчетов по аккредитиву.

Плательщик в аккредитиве обязан указать:

• вид аккредитива (при отсутствии — отзывный);

• условие оплаты (с акцептом или без него);

• номер счета в, исполняющем банке для депонирования средств при покрытом аккредитиве;

• срок действия аккредитива (число и месяц закрытия аккредитива);

• полное и точное наименование документов, против которых производятся выплаты по аккредитиву:

— наименование товаров (работ, услуг), для оплаты которых открывается аккредитив;

— номер и дату основного договора;

— срок отгрузки товаров или оказания услуг;

— наименование грузополучателя;

— место назначения платежа.

Аккредитив представляется в количестве экземпляров, необходимых банку плательщика для выполнения его условий.

Для получения средств по аккредитиву получатель средств (поставщик), отгрузив товары, представляет в пределах срока действия аккредитива реестр счетов установленной формы, отгрузочные и другие предусмотренные условиями аккредитива документы в обслуживающий банк.

При выплате по аккредитиву банк получателя (исполняющий банк) обязан проверить соблюдение поставщиком условий аккредитива, правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем образцам.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то проверяется наличие акцептной надписи и соответствие подписи уполномоченного представленному им образцу. При этом уполномоченные липа обязаны представить исполняющему банку.

• паспорт или другой заменяющий его документ;

• образец своей подписи (проставляется на банковской карточке);

• доверенность от организации, открывшей аккредитив.

Уполномоченный на осуществление акцепта представитель покупателя на реестрах счетов делает соответствующую надпись и закрепляет ее своей подписью с указанием даты акцепта.

Не принимаются к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через предприятия связи, номеров или дат приемо-сдаточных документов и вида транспорта, которым отправлен груз при приеме товара представителем покупателя на месте у поставщика.

Реестр счетов представляется поставщиком банку в четырех экземплярах, из которых первый экземпляр используется в качестве основания для списания, четвертый выдается получателю средств в качестве расписки в приеме реестра счетов, а второй с приложением товарно-транспортных документов и иных требуемых условиями аккредитива документов, третий отсылаются банку-эмитенту для вручения плательщику.

Закрытие аккредитива в исполняющем банке производится:

• по истечении срока аккредитива;

• по заявлению получателя средств об отказе от дальнейшего использования аккредитива до истечения срока (если это предусмотрено условиями аккредитива). При этом банку-эмитенту посылается уведомление исполняющим банком;

• по распоряжению плательщика о полном или частичном отзыве аккредитива (если это предусмотрено условиями аккредитива), о чем посылается сообщение банку-эмитенту.

Вопрос 35. Расчеты чеками

Расчеты через аккредитив при купле-продаже недвижимости

Расчеты при ипотечной сделке или купле-продаже недвижимости можно осуществлять через покрытый безотзывный банковский аккредитив. При такой форме безналичных расчетов средства покупателя (заемщика) банк помещает на специальный счет и переводит на счет продавца только после предоставления им документов о переходе права собственности на недвижимость к покупателю. Последний во время действия аккредитива также не имеет доступа к средствам на этом счете. Если документы о переходе права собственности не предоставляются до истечения срока действия аккредитива, то деньги возвращаются обратно на счет покупателя. Аккредитивная форма расчетов служит альтернативой использованию ячейки с особыми условиями доступа, например в случаях, когда одним из участников сделки выступает юридическое лицо. Аккредитив предназначен для расчетов только с одним получателем средств.

Воспользоваться расчетами через аккредитив при осуществлении сделок с недвижимостью сегодня предлагают многие банки. Стоит такая услуга довольно дорого.

К примеру, возможность рассчитаться по ипотечной сделке через аккредитив предоставляет своим клиентам Нордеа Банк. Основное условие — наличие у участников сделки счетов в этом банке. Срок действия аккредитива — установленный срок государственной регистрации прав на недвижимость, увеличенный на два месяца. Комиссия за открытие аккредитива фиксированная — 2 тыс. рублей. Прием и проверка документов, а также платеж по аккредитиву производятся бесплатно.

Райффайзенбанк также предлагает аккредитивную форму расчетов только в рамках своих программ ипотечного кредитования. Комиссия за открытие аккредитива — от 1,5 тыс. до 15 тыс. рублей в зависимости от суммы. Аккредитив открывается на любой срок (до 180 дней), который может быть пролонгирован при совместном решении покупателя (заемщика) и продавца. Если срок истек и не был продлен, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на его счет. У продавца счет может быть открыт в любом банке.

В ВТБ 24 комиссия за проведение расчета через аккредитив, не только по ипотечным сделкам, составляет 0,1% от его суммы (минимум 1,2 тыс., максимум 40 тыс. рублей), в банке «Возрождение» — 0,1% плюс 1 тыс. рублей.

Расчеты при сделках с недвижимостью через аккредитив более безопасны. За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность в соответствии с законодательством. При расчетах через ячейку финучреждение не отвечает за сохранность ее содержимого.

На российском рынке расчеты наличными деньгами через ячейку более понятны и предпочтительны как покупателю, так и продавцу недвижимости. Ведь кредитные организации сообщают о крупных операциях по счетам в Росфинмониторинг, и это многих пугает. Также расчет по сделке купли-продажи через аккредитив у большинства банков обходится клиенту в 2—3 раза дороже, чем наличными через сейфовую ячейку.

Наиболее весомым аргументом потребителей в пользу ячеек служит так называемая налоговая оптимизация. По закону, граждане, при продаже недвижимости, которая находится в их собственности менее трех лет, обязаны уплатить налог в размере 13% (НДФЛ), с суммы превышающей 1 млн рублей. Исходя из этого, в договоре стоимость недвижимости указывается до суммы в 1 млн рублей, независимо от оговоренной сторонами рыночной цены, которую они в итоге получают на руки. При расчете через ячейку, такая схема легко реализуется, даже если сделка ипотечная: банки никак не регулируют взаимоотношения сторон, и подобные «оптимизации» их не волнуют. При расчетах через аккредитив такая схема работать не будет.

1. Аккредитив представляет собой поручение банку о выплате определенной суммы физическому или юридическому лицу при предъявлении указанных в аккредитивном письме документов и является условным денежным обязательством банка, выдаваемым по поручению покупателя в пользу продавца, на основе которого при выполнении условий и наличии документов, указанных в нем, банк проводит платеж.

Аккредитив выставляется между банком-эмитентом и исполняющим банком. Банк-эмитент — банк, который по заявлению покупателя открывает аккредитив, в котором даны условия и перечень документов, необходимых для перевода денежных средств на расчетный счет продавца, и производит платежи получателю средств или оплату, акцепт или учет переводного векселя. Банк-эмитент может дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. Исполняющий банк — банк поставщика, который контролирует исполнение указанных требований, а при полном их выполнении зачисляет на расчетный счет указанную в контракте сумму. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Аккредитивы могут быть: отзывные (см. ст. 868 ГК РФ) и безотзывные (см. ст. 869 ГК РФ), депонированный и гарантированный, с акцептом и без акцепта, покрытые и непокрытые, а также их возможные комбинации.

Аккредитив обособлен и независим от основного договора, его исполнение осуществляется на основании представленных документов.

Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком.

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком с учетом соответствующих требований. В аккредитиве должна быть указана следующая обязательная информация: номер и дата аккредитива, сумма аккредитива, реквизиты плательщика, реквизиты банка-эмитента, реквизиты получателя средств, реквизиты исполняющего банка, вид аккредитива, срок действия аккредитива, способ исполнения аккредитива, перечень документов, представляемых получателем средств, и требования к представляемым документам, назначение платежа, срок представления документов, необходимость подтверждения (при наличии), порядок оплаты комиссионного вознаграждения банков.

Открытие аккредитивного счета производится с соблюдением установленного порядка при взаимном согласии плательщика (покупателя по основному договору) и получателя денежных средств (плательщика). Так, Постановлением ФАС Московского округа от 04.03.2014 N Ф05-17959/2013 по делу N А41-13769/13 отказано в удовлетворении требования об обязании открыть аккредитивный счет, поскольку выставление аккредитива истцом не зависит от действий ответчика по открытию специального счета в банке, обязанность продавца является встречной по отношению к обязанности покупателя по выставлению аккредитива, которая последним исполнена не была.

2. Аккредитив может быть открыт с правом исполняющего банка списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (непокрытый (гарантированный) аккредитив) либо с перечислением суммы аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента (покрытый (депонированный) аккредитив).

Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива. При поступлении аккредитива и возникновении сомнений в правильности указания реквизитов аккредитива исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов аккредитива осуществляется в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк получателя средств об открытии аккредитива получателю средств.

3. Применимое законодательство:

— ФЗ от 21.07.2014 N 213-ФЗ «Об открытии банковских счетов и аккредитивов, о заключении договоров банковского вклада хозяйственными обществами, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и внесении изменений в отдельные законодательные акты Российской Федерации»;

— Положение Банка России от 19.06.2012 N 383-П;

— письмо Минфина России от 27.12.2013 N 02-03-010/58045;

— письмо ЦБР от 18.08.2010 N 14-27/447;

— письмо ЦБР от 17.05.2006 N 12-1-5/1088;

— письмо ЦБР от 24.08.2004 N 36-3/1643;

— Инструкция Внешторгбанка СССР от 25.12.1985 N 1.

4. Судебная практика:

— информационное письмо Президиума ВАС РФ от 15.01.1999 N 39;

— Постановление ФАС Московского округа от 04.03.2014 N Ф05-17959/2013 по делу N А41-13769/13;

— Постановление Девятого арбитражного апелляционного суда от 22.01.2014 N 09АП-43167/13;

— Постановление ФАС Северо-Западного округа от 07.05.2013 N Ф07-4910/12 по делу N А56-70299/2011.

Статья 867. Общие положения о расчетах по аккредитиву

1. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

2. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

3. Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Комментарий к статье 867 ГК РФ

1. Термин «аккредитив» происходит от немецкого слова der akkreditiv — «полномочие на какие-либо действия», а также английского эквивалента letter of credit, причем этим понятием охватывается как сам расчетный документ, так и аккредитивное обязательство.

Современное значение термина «аккредитив» многозначно. Во-первых, комментируемая статья рассматривает аккредитив как обязательство банка-эмитента перед своим клиентом-плательщиком. Во-вторых, аккредитивом называется обязательство банка-эмитента или подтверждающего банка перед получателем средств (бенефициаром). В нем выражается основной практический смысл аккредитивной операции: наряду с обязательством покупателя оплатить товар поставщик получает обязательство серьезного банка-эмитента произвести платеж, акцептовать или учесть переводный вексель, если поставщик выполнит определенные требования. В-третьих, под аккредитивом понимают расчетную операцию, в рамках которой совершается несколько сделок и возникает не одно, а несколько обязательств разных субъектов. В-четвертых, аккредитивом называется приказ банка-эмитента исполняющему банку произвести указанные выше действия.

2. Законодательством установлен следующий механизм аккредитивной операции, существующий во внутренних расчетах на территории Российской Федерации.

В соответствии с п. 1 комментируемой статьи инициатива в расчетах в порядке аккредитива принадлежит плательщику. П. 5.1 Положения N 2-П установлено, что он должен представить в банк-эмитент заявление на открытие аккредитива, в котором должны быть указаны: наименование банка-эмитента, наименование получателя средств, наименование исполняющего банка, вид аккредитива (отзывный или безотзывный), условие оплаты аккредитива, перечень и характеристика документов, представляемых получателем средств, и требования к оформлению указанных документов, дата закрытия аккредитива, период представления документов, наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, срок отгрузки товаров (выполнения работ, оказания услуг), грузоотправитель, грузополучатель, место назначения груза, а также иные реквизиты, установленные Банком России для расчетных документов в п. 2.10 Положения N 2-П. Банк-эмитент может исполнить аккредитив самостоятельно или поручить его исполнение другому банку, который становится исполняющим. Таким образом, в качестве исполняющего банка может выступать: банк-эмитент, банк получателя средств или иной банк. Поручение об исполнении аккредитива оформляется банком-эмитентом на бланке расчетного документа «Аккредитив» и направляется исполняющему банку. В этом случае действия по проверке представленных получателем средств документов и принятию решения о выплате средств с открытого аккредитива или отказе в выплате будет выполнять исполняющий банк. В случае покрытого аккредитива платежным поручением банка-эмитента в исполняющий банк направляется также соответствующее денежное покрытие. Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего (п. 4.3 части I Положения N 2-П). Указанное сообщение и называются открытием аккредитива. С момента открытия аккредитива возникает обязательство банка-эмитента перед получателем средств исполнить этот аккредитив, если бенефициар выполнит все его условия. Аналогичное обязательство подтверждающего банка возникает в момент подтверждения им аккредитива банка-эмитента. Исполняющий банк, если он не является подтверждающим, не имеет указанного обязательства перед получателем платежа.

Когда бенефициар представит в исполняющий банк необходимые документы, последний обязан проверить их с точки зрения соответствия условиям аккредитива в срок, не превышающий семи рабочих дней (п. 5.6 части I Положения N 2-П). При положительном решении производится исполнение аккредитива, при отрицательном — следует отказ.

3. Аккредитив открывается в результате заключения серии связанных между собой сделок, имеющих одинаковую экономическую цель — осуществление платежа по договору между приказодателем и бенефициаром против представления последним документов, соответствующих условиям аккредитива. В случае привлечения стороннего банка в качестве исполняющего открытие аккредитива может оформляться по крайней мере тремя договорами. Во-первых, это договор между приказодателем (плательщиком) и банком-эмитентом о выставлении аккредитива. Он заключается во исполнение договора банковского счета. По смыслу пункта 1 статьи 867 ГК РФ плательщик с целью заключения с банком-эмитентом договора об открытии аккредитива направляет ему оферту в виде аккредитивного поручения, содержащего сведения, указанные в пункте 5.1 Положения о безналичных расчетах в РФ.

В силу пункта 1 статьи 845 ГК РФ, пункта 1 статьи 867 ГК РФ и статьи 421 ГК РФ аккредитивное поручение плательщика, не акцептованное банком-эмитентом, не является обязательным для исполнения.

Акцепт банком-эмитентом аккредитивного поручения приказодателя заключается путем исполнения: банк-эмитент дает собственное поручение исполняющему банку.

Содержание договора между приказодателем (плательщиком) и банком-эмитентом составляют следующие права и обязанности сторон. Банк обязуется: 1) совершить сделку, в результате которой возникнет его срочное обязательство перед бенефициаром произвести платеж по обязательствам приказодателя, либо осуществить платеж, акцепт или учет переводного векселя против представления бенефициаром указанных в заявлении плательщика документов; 2) при выполнении бенефициаром условий аккредитива исполнить принятое на себя обязательство; 3) представить приказодателю отчет о выполнении поручения. По договору между приказодателем (плательщиком) и банком-эмитентом о выставлении аккредитива приказодатель (плательщик) обязуется: 1) предоставить банку-эмитенту денежное покрытие аккредитива и возместить понесенные им расходы; 2) выплатить банку-эмитенту вознаграждение за произведенную им операцию. Указанный договор охватывается конструкцией договора комиссии.

Во-вторых, между банком-эмитентом и исполняющим банком, не подтвердившим аккредитив, заключается договор об обслуживании выставленного аккредитива. В соответствии с этим договором исполняющий банк обязан: 1) от имени банка-эмитента объявить бенефициару об открытии аккредитива и его условиях; 2) принять от бенефициара представленные им документы, оценить их с точки зрения соответствия условиям аккредитива и в случае положительного решения совершить те действия, которые представляет собой объект обязательства банка-эмитента; 3) представить банку-эмитенту отчет о выполнении поручения. Рассматриваемый договор охватывается конструкцией договора поручения.

В-третьих, открытие аккредитива порождает обязательство банка-эмитента перед бенефициаром произвести платеж обусловленной суммы либо совершить акцепт или учет переводного векселя, если последний представит документы, определенные банком-эмитентом. Действие по открытию аккредитива следует рассматривать как оферту банка-эмитента, адресованную бенефициару. Аналогичное по характеру обязательство возникает между бенефициаром и подтверждающим банком. Бенефициар акцептует оферту банка-эмитента путем исполнения, т.е. путем представления документов, соответствующих условиям аккредитива, в течение срока действий аккредитива. В результате заключается договор между банком-эмитентом (подтверждающим банком) и бенефициаром об осуществлении платежа, акцепта или учета переводного векселя против представления коммерческих документов. В соответствии с указанным договором банк обязуется произвести платеж по обязательству приказодателя аккредитива либо акцептовать или учесть соответствующий вексель.

4. В соответствии с п. 3 комментируемой статьи порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правами и применяемыми в банковской практике обычаями делового оборота. На сегодняшний день это означает, что правовое регулирование отношений по поводу аккредитива осуществляется § 3 главы 46 ГК РФ, гл. 4 части I Положения ЦБ РФ от 3 октября 2002 г. N 2-П «О безналичных расчетах в Российской Федерации». Внутрироссийский банковский обычай пока отсутствует. Международные аккредитивы регулируются Унифицированными правилами и обычаями для документарных аккредитивов (публикация МТП N 500, редакция 1993 г.) и Унифицированными правилами для межбанковского рамбурсирования по документарным аккредитивам (публикация МТП N 525, вступили в силу с 01.07.96). В настоящее время МТП подготовила Унифицированные правила и обычаи для документарных аккредитивов (редакция 2007 г., публикация МТП N 600).

Унифицированные правила и обычаи для документарных аккредитивов и Унифицированные правила для межбанковского рамбурсирования по документарным аккредитивам нередко используются арбитражными судами при рассмотрении споров, возникающих в связи с исполнением банками аккредитивных поручений клиентуры на территории РФ (внутренние расчеты) в качестве обычаев делового оборота при отсутствии на них ссылок в аккредитивных документах. Вряд ли такая практика может быть признана обоснованной. Иногда в заявлении на аккредитив, представленном плательщиком в обслуживающий банк, или в поручении банка-эмитента исполняющему банку содержится указание о том, что отношения по аккредитиву регулируются Унифицированными правилами и обычаями для документарных аккредитивов. В этом случае они могут применяться для регулирования правоотношений, возникающих в связи с выставлением и исполнением аккредитива, в качестве условия договора. Если же в аккредитивных документах нет ссылки на Унифицированные правила, они не могут использоваться для регулирования отношений участников аккредитивных сделок во внутренних расчетах. В этом случае Унифицированные правила нельзя рассматривать в качестве внутреннего российского обычая. Они являются частной кодификацией международных банковских обычаев, произведенной Международной торговой палатой. Обычай, как и другая норма гражданского права, носит территориальный характер. Поэтому международный обычай не может применяться на территории Российской Федерации в качестве ее внутреннего обычая.

Иной вывод о применимом праве должен быть сделан, когда речь идет о регулировании отношений в рамках трансграничного международного аккредитива. Такая ситуация может возникнуть, например, когда приказодатель и банк-эмитент — юридические лица российского права, а исполняющий банк и бенефициар — юридические лица иностранного права. Даже в случае спора между банком-эмитентом и приказодателем — российскими юридическими лицами должны применяться нормы Унифицированных правил, если ссылка на них имеется в заявлении на аккредитив, по следующей причине. Как уже было указано выше, под аккредитивом в широком смысле принято понимать правоотношения между приказодателем, банками и бенефициаром, объединенные общей правовой целью. Указанная взаимосвязанность отношений участников аккредитивной операции требует единообразного правового регулирования всей цепочки возникающих обязательств. В случае применения национального права на каждом отдельном звене указанной цепочки возможна коллизия между нормами национального права и Унифицированными правилами N 500 — ситуация «правового тупика», когда нормы национального права, например, возлагают ответственность на исполняющий банк, а нормы международного правового обычая — напротив, освобождают его от такой ответственности. Для исключения подобных ситуаций правовые системы любого государства мира содержат комплекс коллизионных норм, позволяющих избежать «конфликта правопорядков». Отношения по открытию и исполнению указанного выше трансграничного аккредитива могут быть квалифицированы как гражданско-правовые отношения, осложненные иностранным элементом. В соответствии со ст. 1186 ГК РФ право, подлежащее применению к гражданско-правовым отношениям с участием иностранных граждан или иностранных юридических лиц либо гражданско-правовым отношениям, осложненным иным иностранным элементом, в том числе в случаях, когда объект гражданских прав находится за границей, определяется на основании международных договоров Российской Федерации, настоящего Кодекса, других законов и обычаев, признаваемых в Российской Федерации. К числу иностранных элементов, позволяющих обосновать применение к данным отношениям норм международного частного права, относятся: место исполнения обязательства (аккредитива) — иностранное государство и присутствие в рассматриваемых гражданско-правовых отношениях иностранных юридических лиц — исполняющего банка и бенефициара.

Выбор применимого права, компетентного регулировать рассматриваемые отношения по открытию и исполнению аккредитива, должен осуществляться российским судом на основании коллизионных норм российского права по lex fori (закон суда). Указанные коллизионные нормы российского права содержатся в главах 66 — 68 части III ГК РФ. В соответствии со ст. 1210 ГК РФ стороны договора могут при заключении договора или в последующем выбрать по соглашению между собой право, которое подлежит применению к их правам и обязанностям по этому договору. Соглашение сторон о выборе подлежащего применению права должно быть прямо выражено или должно определенно вытекать из условий договора либо совокупности обстоятельств дела. В заявлении на открытие документарного аккредитива приказодатель вправе указать, что отношения по указанному аккредитиву регулируются Унифицированными правилами N 500 (оферта). В свою очередь, банк-эмитент может выполнить поручение приказодателя и открыть аккредитив (акцепт), согласившись таким образом с подчинением аккредитива Унифицированным правилам N 500. В этом случае следует сделать вывод, что применение российского права исключено соглашением сторон, выраженным в соответствии со ст. 1210 ГК РФ. Отсюда следует, что при рассмотрении споров суды Российской Федерации не вправе применять российское право для рассмотрения споров, вытекающих из рассматриваемой аккредитивной операции.

5. По способу предоставления денежного покрытия исполняющему банку аккредитивы подразделяются на покрытые и непокрытые.

В соответствии с п. 2 комментируемой статьи и п. 4.2 части I Положения ЦБ РФ N 2-П покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение исполняющего банка на специальный счет, открытый в банке-эмитенте. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

Другой комментарий к статье 867 ГК РФ

1. Аккредитив представляет собой банковскую операцию, в соответствии с которой банк обязуется осуществить, по указанию клиента, одно из следующих действий: а) произвести платеж третьему лицу; б) оплатить переводной вексель; в) акцептовать его; г) учесть — против представления получателем документов, определенных условиями аккредитива. Совершение банком всех действий, которые свидетельствуют о его готовности выполнить поручение клиента, называется выставлением аккредитива.

Отношения по аккредитиву, возникающие между банком и клиентом-плательщиком, а также между банком и получателем средств, не связаны с договором, заключенным между плательщиком и получателем. Обособленный, абстрактный характер этих отношений выражается в том, что банки не обязаны проверять соответствие условий аккредитива (указаний об изменении условий, досрочном закрытии и т.п.) договору между плательщиком и получателем.

При расчетах аккредитивом выставляющий его банк действует от своего имени, но за счет средств клиента. Таким образом, отношения по аккредитиву рассматриваются как разновидность договора комиссии, поэтому при отсутствии специальных норм, регулирующих эти отношения, допустимо применять соответствующие общие нормы о договоре комиссии.

2. Поручение клиента банку выставить аккредитив оформляется в виде заявления на аккредитив (типовая форма N 0401005). В соответствии с п. 5.8 Положения о расчетах в нем указываются следующие сведения: номер договора, по которому открывается аккредитив; срок действия аккредитива (число и месяц закрытия аккредитива); наименование поставщика; наименование банка, исполняющего аккредитив; место исполнения аккредитива; полное и точное наименование документов, против которых производятся выплаты по аккредитиву; срок их представления и порядок оформления (полный развернутый перечень может указываться в приложении к заявлению); вид аккредитива с указанием по нему необходимых данных, для отгрузки каких товаров (оказания услуг) открывается аккредитив; срок отгрузки (оказания услуг); способ реализации аккредитива. Условием исполнения аккредитива может быть акцепт уполномоченного представителя плательщика. В аккредитивное заявление могут включаться и другие дополнительные условия: об отгрузке товаров в определенных пунктах назначения; о запрете производить частичные выплаты; о соблюдении определенного способа транспортировки груза и т.п.

Банк, получивший заявление клиента и обязанный выставить аккредитив, называется банком-эмитентом. Выставленный аккредитив представляет собой абстрактное обязательство банка-эмитента.

3. Когда получатель средств обслуживается тем же банком, что и плательщик, банк-эмитент исполняет выставленный им аккредитив самостоятельно. Но если получатель средств обслуживается другим банком, то аккредитив должен быть выставлен банком-эмитентом в банке получателя средств, который и производит его исполнение (исполняющий банк). К банку-эмитенту, самостоятельно исполняющему выставленный им аккредитив, применяются нормы, регулирующие деятельность исполняющего банка.

4. В соответствии с п. 5.4 Положения о расчетах покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение исполняющего банка на отдельный балансовый счет «Аккредитивы» на весь срок действия обязательств банка-эмитента.

При наличии между банками прямых корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

5. Правовое регулирование отношений, возникающих при расчетах аккредитивами, осуществляется § 3 гл. 46 ГК, гл. 5 Положения о расчетах и обычаями делового оборота.

Банковскими обычаями следует считать правила о расчетах аккредитивами, содержавшиеся в ранее действовавших нормативных актах, в частности Правилах Госбанка СССР N 2, в следующих случаях: а) они не противоречат действующему законодательству; б) отсутствует норма действующего законодательства, регулирующая эти отношения; в) модель поведения, предусмотренная ими, продолжает повсеместно использоваться на практике в силу традиции.

Например, действующее Положение о расчетах не обязывает банк-эмитент направлять в адрес исполняющего банка именно аккредитивное заявление плательщика. Соответствующая норма была только в Правилах Госбанка СССР N 2. Однако банки продолжают это делать в силу банковского обычая.

6. Унифицированные правила и обычаи для документальных аккредитивов (публикация МТП N 500, редакция 1993) во внутренних расчетах на территории РФ не применяются.

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Сергей Антонов разобрался с аккредитивом

Сергей Антонов разобрался с аккредитивом

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

- Плательщик (приказодатель) — тот, кто покупает.

- Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

- Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Банки ненавидят эту рассылку! Потому что люди узнают из нее, как заработать на банках и стать богаче

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же, скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный (Stand-By). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.