Содержание

- Что следует знать, чтобы точно и правильно считать зарплату?

- Рассмотрим один пример

- Пример классического расчета заработной платы по окладу

- Пример расчета оклада

- Как начисляется зарплата по окладу за неполный рабочий месяц?

- Как рассчитывать зарплату в 2018 году с примерами

- Пример расчета заработной платы по окладу в 2020 году

- Что следует учесть при калькуляции зарплаты

- Как подсчитать сумму авансового платежа: учитываемые суммы, общая формула для калькуляции

- Особенности калькуляции зарплаты за полный и неполный месяц

- Пример 1. Калькуляция зарплаты по фиксированному окладу работника за август 2020 г.

- Распространенные ошибки при калькуляции и выдаче зарплаты

- Ответы на часто задаваемые вопросы

- Как посчитать зарплату по окладу

- Как пользоваться калькулятором

- Особенности расчета заработной платы вручную

- Документы, отражающие расчет, начисление и выплату заработной платы

- Калькулятор расчета зарплаты онлайн в 2019 году

- Налоги с заработной платы

- Порядок работы с калькулятором зарплаты

- Калькулятор зарплаты онлайн

Как рассчитать стандартную зарплату по окладу для работника, который хочет самостоятельно перепроверить расчет в бухгалтерии? При устройстве человека на работу оговаривается оклад и. кроме него, при начислении зарплаты учитывают коэффициенты, а также количество отработанных им дней и прочие факторы, способные как-то повлиять на окончательный ее размер. О них и идет речь.

Что следует знать, чтобы точно и правильно считать зарплату?

При трудоустройстве соискатель на рабочее место обязательно оговаривает со своим работодателем размер заработной оплаты труда. И если работник слышит размер суммы, он не всегда задумывается, что на самом деле выплата будет другая. Та сумма денег, которая оговаривается во время трудоустройства — оклад (фиксированный объем оплаты труда). И он будет отображаться в договоре. Но сколько на самом деле работник будет получать, зависит от массы других факторов.

| На что стоит обратить внимание | Подоходные налоги вычитают со средств работника, а страховой взнос работодатель делает из прочих средств. Работник может получить аванс. Работник также может иметь обязанности по выплате алиментов или другим денежным платежам. К зарплате работника предприятия могут применять надбавки и коэффициенты, ему может начисляться премия и прочие дополнительные выплаты. |

| Какая формула расчета | Самая простая формула включает в себя 3 пункта:

|

Если работник предприятия не должен делать выплат(например алименты) и ему не делают доплат, то зарплата рассчитывается таким образом:

Из полученной денежной суммы вычитают налог (в РФ НДФЛ равен 13%)

Рассмотрим один пример

Оклад сотрудника составляет 30 тысяч рублей. В своем отработанном месяце у него было 23 рабочих дня в месяце. Работник взял 3 дня без сохранения своей заработной платы, следовательно — он отработал в этом месяце 20 дней. Далее расчет зарплаты выглядит таким образом:

30 000 следует поделить на 23 и умножить на 20 = 26 086 руб. (заработная плата до НДФЛ);

26 086 минус 13% = 22 695 руб. (заработная плата выдается на руки).

Однако на практике подобных простых расчетов практически не бывает. Работникам часто выплачиваются премии, а также различные надбавки и компенсации. Давайте предположим, что работнику ежемесячно кроме обычного оклада в размере 30 тысяч рублей выплачивается премия 25% от оклада. И он работал 20 дней вместо 23 в месяце. Тогда его расчет будет выглядеть:

В случаях если сотрудник предприятия имеет право на получение налогового вычета, заранее, предварительно делают расчет налога, а после уже он вычитается из его оклада. Например, если оклад равен 30 тысяч руб и работник работал все дни – тогда он имеет право на вычет 800 рублей. Тогда расчет будет таким:

30 000 минус 800 = 29 200 умножить на 13% = 3 796 руб. (НДФЛ после применения вычета);

30 000 минус 3 796 = 26 200 руб. (заработная плата).

В регионах, в которых условия труда считаются особыми – на зарплаты начисляют районный коэффициент. Не стоит его путать с надбавками работникам Крайнего Сервера. Территория районного коэффициента шире.

Размер такого коэффициента устанавливается Российским Правительством для каждого региона и нормативного акта тут нет

Для каждого района издается свое постановление. Самый минимальный коэффициент — 1, 15 — в той же Вологодской области и в большинстве регионов Урала.

Применяется такой районный коэффициент к фактическому объему зарплаты до вычета НДФЛ. Для расчета следует суммировать оклад с надбавками и премиями, за исключением единоразовых денежных выплат (таких как материальная помощь или больничные), а итог умножить на этот коэффициент. Например, при окладе работника в 30 000 и прибавим премию в 7 500 рублей расчет будет:

(30 000 плюс 7 500) умножить на 1,15 = 43 125 руб. (заработная плата до НДФЛ);

43 125 минус 13% = 37 518 руб (на руки).

Пример классического расчета заработной платы по окладу

Как рассчитать зарплату на основе приведенной выше формулы, на примере:

Произведем расчет заработной платы за август и сентябрь. Работнику установлен месячный оклад в размере 65 000 рублей.

В августе работник самостоятельно отработал полный месяц, а с 9-го по 13 сентября ему был предоставлен отпуск без заработной платы по семейным обстоятельствам.

В таком случае заработная плата работника за август 65 000 рублей (65 000 делим на 23), а за сентябрь 56 136 руб. (65 000 делим на 22 (22-3)).

Пример расчета оклада

На 1 августа оклад Иванова составлял 25 000 руб. Летом с 15 августа его перевели на более высокую и оплачиваемую должность специалиста и увеличили зарплату до 30 000 руб.

В августе было 23 рабочих дня:

с начала месяца по 14 августа приходились 10 раб. дней;

с 15 по 31 августа приходились 13 раб. дней.

Бухгалтер рассчитал зарплату за каждый месяц из этих периодов. За временной промежуток с 1 по 14 августа (с учетом старого должностного оклада) бухгалтер начислил сумму:

25 000 руб. : 23 дн. на 10 дн. = 10 869 руб.

С 15 по 31 августа вышла сумма:

30 000 руб: 23 дн. на 13 дн. = 16 956 руб.

Общая зарплата за август составила:

10 869 руб. плюс 16 956 руб. = 27 826 руб.

Пример №2

Сотрудник работает по сменам, ему установлена тарифная ставка по часам. Его зарплата зависит от количества часов на рабочем месте и нормы рабочего времени. Водителю ООО «Мастер» Пирогову установлен суммированный учет времени. Учетный период — 1 месяц, часовая ставка составляет 180 рублей. Норма на август 184 часа. Однако с 18 по 25 августа водитель взял отпуск за свой счет. На данный период исходя из графика работы данного сотрудника пришлось 48 раб. часов. Значит, его норма составила 136 часов. Именно столько он отработал.

Как начисляется зарплата по окладу за неполный рабочий месяц?

Пример №3

Оклад Микешина составляет 20 тысяч рублей. В этом месяце 23 рабочих дня

Тогда размер оплаты труда Микешина вычисляется:

20000 делим н 2319 и вычитаем 13%*(20000/23*19).

20000+4000=24000 руб. – сумма оплаты за один рабочий месяц.

Допустим, что Микешину при тех же условиях предоставляется право налогового вычета в сумме 800 рублей. Тогда:

24000/23*19=19826 рублей – оплата труда за отработанные им дни без НДФЛ.

319826-800=19026 рублей – налоговая база

19026 *13%=2473 рублей – НДФЛ

19826-2473=17352 рублей – получит Микешин на руки.

Оцените качество статьи. Нам важно ваше мнение:

Как рассчитывать зарплату в 2018 году с примерами

В 2018 году расчет заработной платы сотрудникам производится иначе. Чтобы избежать ошибок в подсчете и правильно рассчитать выплаты следует знать некоторые нюансы. Подробнее в нашей подборке материала.

В этом году прядок расчета выплат сотрудникам будет зависеть от надбавок, рабочего графика и надбавок к зарплате. Также учитываются поправки 2017 года.

Важно! Если сотрудник работает по окладу, то заработок рассчитывается гораздо проще.

Формула такая: Оклад — НДФЛ = Заработная плата

Важно! Зарплату сотрудникам теперь нужно один раз в году.

Пример расчета заработной платы сотруднику на окладе.

Допустим у работника оклад 35 000 рублей, а НДФЛ в 13% от этой суммы будет равен 35 000 — 13% = 4 550 рублей.

Тогда выплата по заплате сотруднику на окладе выглядит так:

35 000 — 4 550 = 30 450 рублей. Именно эту сумму необходимо выплатить работнику.

Пример расчета заработной платы сотруднику на окладе с учетом налогового вычета.

Итак, допустим все тот же сотрудник с окладом 35 000 рублей имеет право на детский вычет в размере 1 400 рублей.

Порядок начисления зарплаты станет таким:

(35 000 — 1 400) х 13% = 4 368 рублей — это НДФЛ

А Заработная плата = 35 000 – 4 368 = 30 632 рубля

Как рассчитать зарплату, если сотрудник работал не весь месяц? Бывают случаи, когда работник пришел в компанию в середине месяца. Тогда расчет выплат производится по неполному месяцу или рассчитывается по дням.

Пример расчета заработной платы сотруднику на окладе за неполный месяц.

Допустим, работник приступил к своим обязанностям с 7 сентября 2018 года. У него нет налоговых вычетов и ему установлен оклад в 28 000 рублей. В этом месяце всего 20 рабочих дней, а сотрудник пришел уже 7 числа. А с 7-го по 30-е сентября остается 16 рабочих дней.

Поэтому бухгалтер должен уменьшить заработную плату работника согласно отработанным дням.

28 000 : 20 х 16 = 21 000 рублей — это оклад за 16 дней

Теперь по формуле в первом примере:

21 000 — (28 000 х 13%) = 21 000 — 3 640 = 17 360 рублей

Пример расчета зарплаты за работу в выходной сотруднику на окладе.

Допустим, при пятидневной рабочей неделе с восьми часовым рабочим днем сотрудник вышел на работу в субботу на три часа.

Оклад работника — 25 000 руб.

Компания оплачивает работу в выходные в двойном размере.

Как считать заработную плату

В 2018 году рабочая неделя имеет 40 часов, а значит среднемесячное количество рабочих часов это 1970 годовых часов : 12 месяцев = 164, 5 часа.

25 000 рублей оклада : 164, 5 рабочих часа = 152 рубля /час — стоимость одного рабочего часа сотрудника.

152 х 3 х 2 = 912 рублей — оплата за 3 часа работы в субботу.

Остались вопросы?

Консультация бесплатно!

Пример расчета заработной платы по окладу в 2020 году

Порядок и особенности выплаты зарплаты регулирует ст. 136 ТК РФ. Как принято, наниматель посредством расчетного листка (т. е. в письменной форме) ежемесячно должен оповещать каждого работника о суммах, которые тому должны выплатить, и размерах удержаний с них. ТК РФ устанавливает, что:

- зарплата работника, с которым заключен трудовой договор, не может быть меньше действующей МРОТ;

- выплачивать ее должны регулярно, каждые полмесяца, двумя частями, т. е. дважды за месяц с интервалом в 15 кал. дн. (первая часть зарплаты – это так называемый аванс);

- конкретные сроки выплат определяются и закрепляются коллективным (трудовым) соглашением.

Так, к примеру, если в организации зарплату выдают 5 числа, то, с учетом установленного интервала, аванс должны выплачивать до 20 числа. И так каждый месяц. Если крайний день выплаты приходится на выходной либо праздник, то деньги должны выплатить накануне этого дня.

Это значит, что работник, который отработал полный месяц (все положенное за этот период время), должен получить не меньше, чем 11 280 рос. руб. Исключением являются суммы, которые выплачивают совместителю. Им заработок начисляют пропорционально выработанному времени.

Что следует учесть при калькуляции зарплаты

Когда соискателя оформляют на работу, то с ним обязательно оговаривают, согласовывают размер будущего заработка. Речь идет, в первую очередь, об окладе – фиксированной сумме выплаты, которую прописывают в трудовом соглашении. Между тем это вовсе не значит, что именно эту сумму будут всегда платить работнику. На самом деле она может быть меньше либо гораздо больше.

Окончательная сумма выплаты, которую получает работник на руки, зависит от разных факторов. При ее калькуляции бухгалтерия учитывает следующее:

- К зарплате (фиксированному окладу) персонала могут добавлять надбавки, премиальные, районные коэффициенты и прочие обоснованные дополнительные суммы.

- С заработка работника обязательно удерживают НДФЛ (подоходный налог). Для резидентов РФ его калькулируют по ставке 13%.

- Работник может иметь обязательства по платежам (по алиментам, возмещению ущерба, излишним суммам, начисленным из-за счетных ошибок, и т. д.).

- Страховые общеобязательные взносы платит за каждого работника налоговый агент (наниматель) из своих средств. Их из заработка не высчитывают.

Что касается районных коэффициентов, то их устанавливают только в местностях с особыми климатическими условиями (Дальний Восток, юг Восточно-Сибирского экономического р-на, Крайний Север и иные идентичные ему р-ны). Например, в Бурятии на сегодня он равен 1,2, а на Алтае – 1,4. Основание: ст. 146, а также ст. 148 и ст. 316 ТК РФ.

Районные коэффициенты добавляются практически ко всем доходам работника (окладу, МРОТ, ставкам и др.), кроме отпускных, разовой мат. помощи либо премии. Не начисляют их также к командировочным (суточным) и «северным» надбавкам.

С учетом вышесказанного каждая часть зарплаты (первая, авансовая, и вторая, оставшаяся часть) рассчитывается и выплачивается отдельно. Таким образом, при калькуляции первой части выплаты (авансового платежа) в расчет принимают, помимо оклада, все доплаты, причитающиеся работнику. Вся сумма, которая подсчитывается за месяц, разделяется пропорционально выработанным дням. При калькуляции второй, оставшейся части, зарплаты учитывают все суммы, в том числе те, которые при подсчете аванса во внимание обычно не принимают.

Как подсчитать сумму авансового платежа: учитываемые суммы, общая формула для калькуляции

Формирование и подсчет аванса к выплате имеет ряд особенностей. Для целей калькуляции одни суммы выплат, причитающихся работнику, учитывают, а другие – нет. Именно этот фактор лежит в основе всех авансовых подсчетов и является доминирующим.

| Что учесть при калькуляции аванса | Какие суммы не включают в базу авансового расчета |

| Число дней, отработанных за первую половину конкретного месяца;

фиксированный оклад; надбавки, доплаты и остальные обоснованные начисления (за работу по ночам, за превышение объемов и т. п.) |

Период нахождения в отпуске и время болезни (пребывания на больничном);

ежемесячные премиальные и тому подобные поощрительные выплаты |

Собственно калькуляция аванса (если никаких доплат за месяц не было) производится по стандартной формуле: сумма оклада / суммарное число раб. смен (дней) за месяц * число раб. смен (дней), отработанных за первую половину месяца (с 1 по 15 число). Т. е. если работнику, условно говоря, установлен оклад 30 тыс. рос. руб., и в текущем месяце от отработает из 21 раб. смены всего 11, то калькуляция производится так: 30 000 / 21 * 11 = 15 714 рос. руб.

Соответственно, если к данному фиксированному заработку добавляют оплату, например, за превышение объемов работ, то это нужно учитывать в расчетах. Для сравнения. Если фиксированный оклад по трудовому соглашению равен 30 тыс. рос. руб., а сотрудник выполняет в текущем месяце работу за временно отсутствующего работника, то аванс калькулируют следующим образом. Допустим, за превышение объемов выполняемой работы ему назначили доплату 50% от оклада. Всего в месяце 21 раб. смена, а за авансовый период, как предполагается, он отработает из них 11. Тогда калькуляция аванса производится так: 30 000 + (30 000 * 50%) / 21 * 11 = 23 571 рос. руб.

Таким образом, из приведенных выше подсчетов следует, что при получении одного оклада аванс составляет 15 714 рос. руб., а при добавлении к нему доплаты за дополнительные объемы работ выплата увеличивается до 23 571 рос. руб.

|

Особенности калькуляции зарплаты за полный и неполный месяц

Подсчет суммы зарплаты к выплате, как за полный, так и за неполный месяц, по сути, рассчитывается по одному принципу. Для того, чтобы скалькулировать выплату, необходимо знать:

- месячный оклад;

- число раб. дней за конкретный месяц;

- из них число раб. дней, отработанных по факту;

- доплаты, надбавки, премиальные и иные поощрительные выплаты, которые полагаются работнику за данный месяц.

С учетом перечисленных сумм нужно подсчитать оставшуюся (вторую) часть зарплаты. Делается это по следующей формуле: фиксированный оклад / число раб. дн. за месяц * число отработанных раб. дн. за этот же месяц.

Если же за в данном месяце были доплаты, то названая формула несколько видоизменяется, Вторая оставшаяся часть зарплаты калькулируется так: (фиксированный оклад + надбавки + доплаты + премия + иные поощрительные выплаты) / число раб. дн. за конкретный месяц * число раб. дн., отработанных по факту.

При этом следует принять во внимание, что согласно ст. 91 ТК РФ стандартная рабочая неделя включает 40 часов, не более. Между тем если работник пребывал в отпуске, оформился на работу не с начала месяца (и в других ситуациях) он может отработать меньше (за неделю и в целом за месяц). Кроме этого по согласованию с нанимателем он может работать 4 раб. дн. в неделю либо перейти на 6-7-часовой сокращенный день.

Эти и иные достигнутые договоренности по части изменения рабочего графика подлежат оформлению. При данных обстоятельствах инициатива может исходить от самого работника – тогда он пишет заявление о своем переводе на определенный график работы. Далее наниматель ставит визу на заявлении и его передают для последующего оформления в кадровый отдел.

Что характерно, чем меньше часов (дней) человек работает, тем меньше, он получает. Самоочевидно, при сокращенном раб. дне (неделе) заработок будет меньше. В подобных ситуациях зарплату будут калькулировать по первой формуле: оклад / число раб. дн. за месяц * число отработанных раб. дн. по факту.

Пример 1. Калькуляция зарплаты по фиксированному окладу работника за август 2020 г.

Редактор издательства «Профи» Разумовская Снежана Бориславовна получает ежемесячно оклад 50 000 рос. руб. Доплат, премиальных и прочих выплат за август ей не назначали. Необходимо подсчитать сумму зарплаты за август.

| Что учесть при калькуляции | ||

| 1 | 2 | 3 |

|

Сумму фиксированного оклада: 50 тыс. рос. руб. |

Число раб. дней в августе 2020 г. (по производственному календарю): 22 |

Из них полностью отработанных редактором Разумовской С. Б.: 20 раб. дн. (т. к. работнице предоставляли 2 неоплачиваемых отгула) |

Отсюда следует, калькулировать месячную сумму зарплаты нужно так: 50 000 / 22 * 20 = 45 454 рос. руб. Из данной суммы удерживают НДФЛ размером: 45 454 * 13% = 5 909 рос. руб.

Итого на руки редактор Разумовская С. Б. за август 2020 г. получит: 45 454 – 5 909 = 39 545 рос. руб.

Распространенные ошибки при калькуляции и выдаче зарплаты

Ошибка 1. Организации вправе устанавливать разные сроки выплат для структурных подразделений. Например, рабочим, занятым на производстве, зарплату с авансом могут выплачивать в одни числа (условно говоря, 1 и 16), а административному персоналу – в другие (допустим, 5 и 21).

Ошибка 2. Зарплату можно округлять до целых значений, а ее бухучет вести в полных рублях. Как таковых прямых запретов по части округления не имеется. Об этом свидетельствуют нормы гл. 21 ТК РФ и Приказ Минфина РФ № 34н от 29.07.1998.

Но, во-первых, округлять нужно на законном основании, а для этого следует отобразить данную норму в Порядке начисления зарплаты. В свою очередь разработанный Порядок следует закрепить в коллективном соглашении либо ином нормативном акте.

Во-вторых, следует учесть, что округлять зарплату сотрудника в меньшую сторону запрещается, т. к. это ухудшает его положение. Данное упущение классифицируется как нарушение норм трудового права, что грозит юрлицу штрафными санкциями от 30 000 до 50 000 рос. руб. (применительно ко ст. 5.2 КоАП РФ).

Ответы на часто задаваемые вопросы

Вопрос №1: Ученый секретарь получает ежемесячно оклад 20 тыс. рос руб. С 15.08.2020 оклад ему повысили до 25 тыс. рос. руб. Как скалькулировать зарплату за август с учетом повышения оклада?

Подсчитывать нужно все по-отдельности: сначала сумму зарплаты по одному окладу, а затем сумму выплаты по второму. Затем два полученных показателя просто суммировать, и получится заработок за август.

Подсчет первой суммы (по окладу 20 тыс. рос. руб.): 20 000 / 22 * 11 = 10 000 рос. руб.

Подсчет второй суммы (по окладу 25 тыс. рос. руб.): 25 000 / 22 * 11 = 12 500 рос. руб.

Подсчет суммы заработка за весь август 2020 г.: 10 000 рос. руб. + 12 500 рос. руб. = 22 500 рос. руб.

Следует помнить, что из этой суммы нужно удержать НДФЛ (22 500 * 13% = 2 925). Итого на руки за вычетом подоходного налога ученый секретарь получит: 22 500 – 2 925 = 10 575 рос. руб.

Вопрос №2: Оклад главного технолога за месяц составляет 50 тыс. рос. руб. К нему каждый месяц добавляют премиальные (25% от оклада). Как подсчитать сумму зарплаты за июль 2020 г. с учетом премии? За июль по факту им отработано всего 20 раб. дн.

В июле 2020 г. всего 23 раб. дня. Сначала нужно подсчитать сумму премиальных, затем суммировать ее с окладом и, наконец, рассчитать зарплату за отработанные по факту дни в июле 2020 г.

Подсчет премиальных: 50 000 * 25% = 12 500 рос. руб.

Суммирование оклада и премии: 50 000 рос. руб. + 12 500 рос. руб. = 62 500 рос. руб.

Подсчет зарплаты за отработанные главным технологом по факту дни в июле 2020 г.: 62 500 рос. руб. / 23 * 20 = 54 347 рос. руб.

Как посчитать зарплату по окладу

Почти всегда в вакансиях вместо заработной платы, которую работник получит в реальности, указан оклад. И многие даже не догадываются, что оклад и заработная плата — это не одно и то же. И чтобы не углубляться в правила, как посчитать зарплату по окладу, калькулятор на нашем сайте — в помощь.

Как пользоваться калькулятором

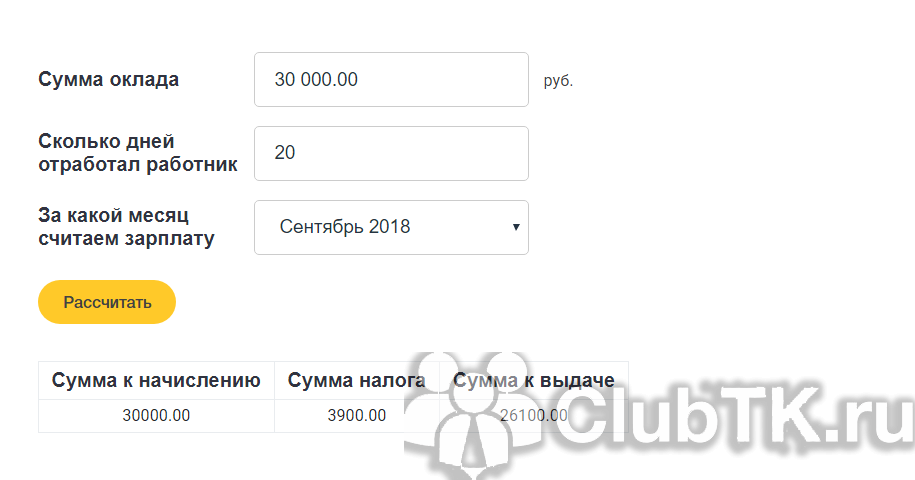

Чтобы рассчитать зарплату по окладу с помощью нашего сервиса, введите исходные данные. Остальное все сделает программа.

Допустим, вам установили оклад 30 000 рублей. За полностью отработанный сентябрь вам начислят 30 000 рублей, но снимут НДФЛ на сумму 3900 рублей и выдадут (перечислят на карту) только 26 100 рублей.

Попробуйте произвести расчет зарплаты по окладу, калькулятор выдаст ответ мгновенно. Единственное — он не умеет считать переработки, и в случае превышения нормы часов программа не будет работать. Но если вы отработали неполный месяц, допустим, вас приняли на работу в середине месяца, система учтет количество отработанных дней и изменит итоговые суммы.

Особенности расчета заработной платы вручную

Трудовым законодательством дано определение оклада и заработной платы (ст. 129 ТК РФ):

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными», или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитать зарплату по окладу (калькулятор), а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ст. 136 ТК РФ).

ВАЖНО! В Письме Минтруда России от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера аванса разъяснено, что размеры аванса ТК РФ не регулирует. В Письме от 10.08.2017 № 14-1/В-725 ведомство напомнило, что уменьшать аванс по зарплате, по сравнению с реально заработанными деньгами, недопустимо.

На практике применяются следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать, сколько дадут «на руки»

Реальную сумму к выдаче определяют, используя расчет зарплаты по окладу, формула которого следующая:

ЗП = О / Дм × Од,

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

НДФЛ = ЗП × 13 %,

где:

- ЗП — начисленная заработная плата за месяц;

- 13% — ставка НДФЛ для физических лиц, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ).

Определим размер заработной платы «на руки» (Net).

Net = ЗП — НДФЛ,

где:

-

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Предложенный алгоритм, как рассчитать зарплату по окладу, подойдет, если работник трудился целый месяц, без пропусков и командировок. Рабочее время (норма) не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

СЗП = (ЗП + СВ) / Д,

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО! Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Документы, отражающие расчет, начисление и выплату заработной платы

При приеме работника на работу оформляется приказ о приеме на работу. Приказ оформляется в произвольной форме или с применением форм № Т-1 или T-1а.

Должностной оклад работника указывается в трудовом договоре и(или) штатном расписании (форма № Т-3).

Для расчета заработной платы и учета фактически отработанного времени применяются следующие формы:

- табель учета рабочего времени и расчета оплаты труда (форма № Т-12);

- табель учета рабочего времени (форма № Т-13).

Для заполнения табеля работниками кадровой службы применяется производственный календарь.

Для документального оформления расчетов по оплате труда применяются следующие формы:

- расчетно-платежная ведомость, форма Т-49;

- расчетная ведомость, форма Т-51;

- платежная ведомость, форма Т-53.

Учет и регистрация платежных ведомостей по выплатам, произведенным работникам организации, отражается в журнале регистрации платежных ведомостей (форма № Т-53а).

Все эти формы утверждены Постановлением Госкомстата от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о размерах заработной платы (ст. 136 ТК РФ и Письмо от 18.03.2010 № 739-6-1).

В утвержденных унифицированных бланках отсутствует форма расчетного листка. Организация вправе самостоятельно разработать бланк.

При увольнении работника оформляется приказ о прекращении трудового договора с работником. Приказ оформляется в произвольной форме или применяется унифицированная форма № Т-8.

Со всеми приказами работника следует письменно ознакомить.

Организация вправе самостоятельно разработать формы и бланки, отражающие расчет, начисление и выплату заработной платы. Разработанные бланки утверждаются в составе учетной политики (ст. 9 закона № 402-ФЗ от 06.12.2011).

Расчетно-платежная ведомость (форма Т-49)

Расчетная ведомость (форма Т-51)

Платежная ведомость (форма Т-53)

Журнал регистрации платежных ведомостей (форма № Т-53а)

Приказ об утверждении расчетного листка и порядке выдачи работнику

Расчетный листок

Калькулятор расчета зарплаты онлайн в 2019 году

Одной из главных обязанностей, которая возникает у работодателя перед работником в соответствии с трудовым кодексом РФ – это выплата заработной платы. Помимо этого в обязанности работодателя входит начисление и отчисление в бюджет зарплатных налогов. Наш калькулятор расчета заработной платы поможет вам это сделать в онлайн режиме.

Налоги с заработной платы

Если у индивидуального предпринимателя или организации есть наемные работники, то они в качестве работодателей должны исчислять и оплачивать в соответствующие бюджеты налоговые отчисления по соответствующим ставкам.

При этом НДФЛ в размере 13%, взимается с работника и перечисляется в бюджет работодателем, выступающим в качестве налогового агента, а отчисления в фонды осуществляются за счет организации или индивидуального предпринимателя, т.е. последние с заработной платы не вычитаются. Для удобства приведем зарплатные налоги в виде таблицы.

Налоги с зарплаты в 2016 году в процентах таблица

|

Оплачивается работником |

Оплачивается работодателем | |||

|

Налог на доходы (НДФЛ) |

Взносы в пенсионный фонд (ПФР) |

Взносы в фонд мед. Страхования (ФФОМС) |

Фонд социального страхования (ФСС) |

ФСС – взносы от несчастных случаев |

| 13% | 22% | 5,1% | 2,9% |

0,2% |

Если сумма заработной платы с начала года превышает установленные государством пороги, в таком случае процент отчислений в фонды может быть уменьшен с месяца превышения.

Предельная величина базы для начисления страховых взносов в 2019 году:

|

Вид налога |

Сумма превышения, тыс. руб. |

Ставка по налогу |

|

Коэффициенты на 2019 год |

||

|

ПФР |

1 150 000 | до указанной суммы 22%, свыше 10% |

| ФСС | 865 000 |

до указанного предела 2,9%, свыше 0% |

|

Коэффициенты на 2016 год |

||

|

ПФР |

796 |

10% |

| ФСС | 718 |

0% |

Стандартные вычеты на детей в 2019 году:

- На первого и второго ребенка полагается 1400 рублей.

- На третьего и остальных детей – полагается 3000 рублей.

- Если в семье есть ребенок-инвалид, то сумма вычета составляет 3000 рублей.

Важно! Помимо этого налоговые вычеты в 2019 году можно применять, если сумма по зарплате с начала года не превысила 350 тыс. рублей.

Таким образом, сотрудник уплачивает 13% НДФЛ, исчисляемый из зарплаты, а работодатель из своих денег оплачивается взносы в фонды, в размере 30,2%. Наш калькулятор зарплаты онлайн поможет вам с расчетом.

Порядок работы с калькулятором зарплаты

Калькулятор расчета заработной платы позволяет осуществить расчет зарплаты и начисленных налогов в двух вариантах:

- С зарплаты до начисления налогов. В этом варианте вы вводите сумму предполагаемой заработной платы, после чего из нее вычитается НДФЛ и исчисляются взносы в фонды. Полученную сумму зарплаты необходимо будет выплатить сотруднику «на руки».

- С зарплаты «на руки». Данный вариант расчет позволяет осуществить исчисление налогов в обратном порядке. Т.е. будет рассчитана сумма зарплаты, которую необходимо будет начислить сотруднику, чтобы получилась введенная сумма, до налогообложения.

Калькулятор зарплаты онлайн

Исходные данные Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды и поможете в развитии проекта: Хотите себе на сайт такой калькулятор? Можете вставить этот код: