Содержание

- Как рассчитать эффективность маркетинга

- Доходы от маркетинга

- Затраты на маркетинг

- Маркетинговый бюджет

- Эффективность и эффекты маркетинга

- Выводы

- Эффективность промо-акций

- Анализ эффективности промо-акции

- На чём строится расчёт эффективности промо-акций?

- Оценка эффективности промо-акции

- Оценка эффективности работы консультантов

- Как рассчитать эффективность маркетинговой акции

- Кейс 3. АНАЛИЗ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ АКЦИИ НА ПРИМЕРЕ ОРГАНИЗАЦИИ РОЗНИЧНОЙ ТОРГОВЛИ

- Промо акции. Расчет эффективности промо акций в Excel.

- Как оценить экономическую целесообразность проведения маркетинговой акции с помощью Excel

- Оценка эффективности маркетинговых акций

- ЭФФЕКТИВНОСТЬ МАРКЕТИНГОВЫХ АКЦИЙ

- ВЛИЯНИЕ ПРИВЛЕЧЕНИЯ НОВЫХ КЛИЕНТОВ НА ЭФФЕКТИВНОСТЬ АКЦИИ

- ОЦЕНКА ЭФФЕКТИВНОСТИ МАРКЕТИНГОВЫХ МЕРОПРИЯТИЙ

Как рассчитать эффективность маркетинга

Любой более-менее средней компании необходима система обеспечения контроля результатов маркетинговой деятельности, включающая подсистемы, предполагающие соответственно планирование, организацию и проведение процессов измерения и оценки результатов реализации стратегий и планов маркетинга, эффективности управления мероприятиями для достижения тактических и стратегических целей маркетинга. Однако главный вопрос маркетинга, как контролировать эти результаты, так как они часто неочевидны и сложно доказуемы.

Кроме того, в основе контроля маркетинга лежат несколько полезных подходов к количественной оценке: деление затрат на переменные и постоянные, релевантные и невозвратные, маржинальный анализ, анализ вклада в результат, ликвидность, расчет операционного рычага, оценка денежного потока и анализ стоимости клиента. Так или иначе, все перечисленные подходы позволяют оценить результативность и эффективность маркетинга и контролировать эти параметры.

В основе финансового плана любой организации лежит прогноз и план продаж. Поэтому менеджеры по маркетингу несут ответственность за последствия своих прогнозов и действий, которые влияют на денежный поток и прибыль организации. В этой связи маркетологу важно понимать, как он может отстоять перед руководством свой вклад в результат организации.

Для начала необходимо определиться, как следует рассматривать доход и как классифицировать затраты на маркетинг. Эта статья посвящена основным понятиям, относительно доходов и затрат маркетинга, а также анализу подходов к оценке его эффективности.

Доходы от маркетинга

Есть формула, по которой Доход = Цена * Количество реализованной продукции. Но для оценки маркетинговой деятельности необходимо иначе формулировать доход предприятия, это будет полезно и для компании, ее понимания рыночных возможностей и перспектив.

Многие исследователи классифицируют доход соответственно видам деятельности, и здесь можно выделить:

1) Линейный или активный доход от маркетинга. Возникающий в результате деятельности маркетологов по привлечению новых клиентов. А каждый такой вновь привлеченный клиент приносит организации соответствующий доход, поэтому выделить данный доход во многих отраслях не представляет труда.

Активный доход = Количество вновь привлеченных клиентов* средний размер покупки нового клиента.

2) Резидуальный или пассивный доход. Который, по мнению исследователей, приносит единожды выполненная работа. Но как его измерить, и что это за доход применительно к маркетингу? Если проанализировать само понятие, то можно отнести этот доход к удержанным организацией клиентам. Данный доход не только маркетинговый, он зависит от множества факторов, таких как качество товара, обслуживания, удобства приобретения, географического местоположения и др., ну и конечно от скидок клиентам и от программ лояльности, но его тоже можно измерить:

Пассивный доход = Количество удержанных клиентов* средний размер покупки удержанного клиента. При этом: Количество удержанных клиентов = Количество клиентов * коэффициент удержания.

3) Косвенный доход или убыток. Который часто получает любая организация и который не зависит от ее деятельности. Например, падение национальной валюты способно сократить объемы продаж или, напротив, вызвать волну продаж, мотивированных внешними факторами. Этот доход сложно измерить, прогнозируя действия потребителей. Снижение прогнозируемо, а увеличение зависит от поведенческих факторов, и часто бывает откровением для бизнеса, вспомнить хотя бы конец 2014 года, когда люди, пытаясь спасти деньги, начали покупать по три-четыре телевизора или холодильника. В то же время, приступы бережливости населения прогнозируемы.

Таким образом, можно констатировать, что лишь линейный доход можно в большой степени списать на деятельность отдела маркетинга, а пассивный и косвенный являются результатами деятельности организации в целом, или внешними факторами, или сложившимися маркетинговыми реалиями.

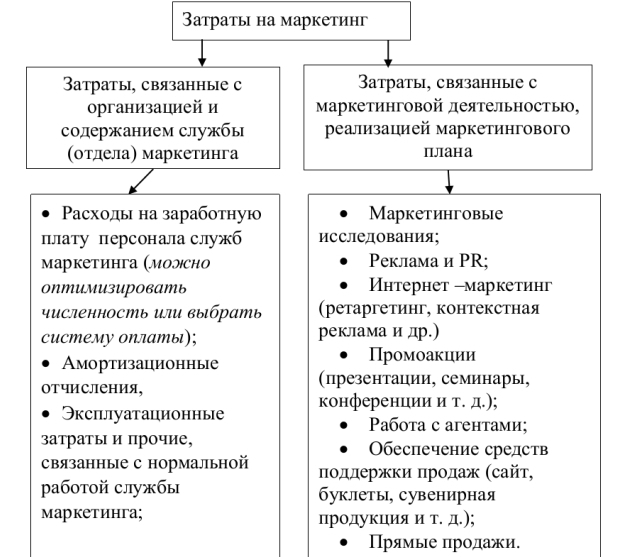

Затраты на маркетинг

Теперь рассмотрим затраты на маркетинг. Изначально их надо разделить на две группы.

1) Затраты, связанные с организацией и содержанием службы (отдела) маркетинга:

- Расходы на заработную плату маркетингового персонала.

- Амортизационные отчисления

- Эксплуатационные затраты и прочие, связанные с нормальной работой службы маркетинга.

2) Затраты, связанные с маркетинговой деятельностью, реализацией маркетингового плана. Эти затраты можно разделить по типу маркетинг-микс на несколько составляющих, и при этом важно не забыть про маркетинговые исследования и анализ:

- Расходы на мероприятия, связанные с разработкой товара и товарной политикой, вложениями в бренд.

- Расходы на мероприятия, связанные с ценовой политикой.

- Расходы на мероприятия, связанные с продвижением продуктов (как расходы на мероприятия по продвижению, так и потери от скидок).

- Расходы на мероприятия, связанные с реализацией (сбытом).

- Расходы на мероприятия, связанные с исследовательско-аналитической деятельностью маркетинга.

На рисунке 1 изображена структура затрат на маркетинг, так сказать, в общем виде. В то же время затраты, связанные с маркетинговой деятельностью, также неоднородны, например, затраты на рекламу в печатных СМИ также состоят из разных видов затрат:

- На разработку контента

- На создание оригинал-макета

- На размещение.

И хотя не каждой группой затрат можно управлять, но каждую необходимо отслеживать.

Структура затрат на маркетинг

Рисунок 1

Расходы на маркетинг принято учитывать только как накладные (косвенные). Но довольно часто расходы на маркетинг бывают прямыми, и косвенными, поэтому учитываться они должны в соответствии с их реальным содержанием.

1) Прямые расходы на маркетинг могут целиком переноситься на продукцию, если имеются в виду маркетинговые (в том числе рекламные) мероприятия, касающиеся конкретного наименования продукции. Например: мероприятия, связанные с реализацией конкретного товара, разработка оригинальной упаковки, относящейся к конкретному товару, вкладышей для конкретного наименования товара и т.д.

2) Косвенные расходы на маркетинг могут относиться на разные центры затрат. Например, маркетинговые мероприятия, касающиеся группы продукции, всего предприятия, группы предприятий, заработная плата сотрудников служб маркетинга и т.д.

Однако разделение затрат на прямые и косвенные интересно главным образом для бухгалтера или финансиста. Для управления маркетингом, для принятия решений по реализации маркетинговых мероприятий и для определения их эффективности и результативности необходимо разделение затрат на переменные и постоянные или фиксированные. Именно понимание значений переменных и постоянных затрат дает возможность прогнозировать доходы и оценивать результаты маркетинга.

Маркетинговый бюджет

Как уже было сказано, любой маркетинговый бюджет начинается с плановой суммы продаж, но разработка, исполнение и контроль бюджета может нам продемонстрировать эффективную работу маркетолога в масштабе всей организации.

Для бюджетирования затрат на содержание отдела маркетинга можно использовать подходы «сверху-вниз» или «снизу-вверх», они известны и применяются для разных целей. Но для бюджетирования затрат на маркетинговые мероприятия следует добавить еще один метод, реже применяемый, с учетом категорий клиентов. Еще в начале статьи мы делили клиентов на привлеченных и удержанных для определения дохода. Известно, что удержать клиента дешевле, чем привлечь, по некоторым данным затраты на привлечение в среднем в пять-семь раз больше, чем на удержание (таблица 1).

Какой вариант бюджета выбрать? Это зависит от целей организации, отсюда и контрольные цифры для мониторинга исполнения бюджета.

Пример расчета бюджета на маркетинг

|

Показатели |

Данные предыдущего года |

Данные текущего года |

|

Количество клиентов n-1 |

||

|

Коэффициент удержания |

0,8 |

0,706 |

|

Удержанные клиенты |

||

|

Средняя выручка с клиента, руб. |

||

|

Выручка, руб. |

300 тыс. |

340 тыс. |

|

Процент на рекламу и маркетинг |

0,10 |

0,15 |

|

Итого «сверху-вниз», руб. |

30 тыс. |

51 тыс. |

|

Привлеченные клиенты |

||

|

Стоимость привлечения, руб. / клиент |

||

|

Стоимость удержания, руб. / клиент |

||

|

Бюджет на привлечение, руб. |

52,5 тыс. |

87,5 тыс. |

|

Бюджет на удержание, руб. |

||

|

Итого с учетом всех категорий клиентов, руб. |

58,5 тыс. |

93,5 тыс. |

|

Реклама, руб. |

20 тыс. |

20 тыс. |

|

Стимулирование продаж, направленных на удержание, руб. |

10 тыс. |

20 тыс. |

|

Стимулирование продаж, направленных на привлечение, руб. |

10 тыс. |

|

|

Интернет-маркетинг, руб. |

10 тыс. |

10 тыс. |

|

Итого «снизу-вверх», руб. |

45 тыс. |

60 тыс. |

Таблица 1

Эффективность и эффекты маркетинга

Рассмотрим, насколько эффективна отдача от затрат на маркетинг. Труд маркетера относится к наиболее сложным видам управленческой деятельности, и его оценка не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемых работ, трудности выделения дохода от маркетинга.

Следует отличать понятия «экономический эффект от маркетинга» и»эффективность маркетинга».

Экономический эффект от маркетинга – это результат труда службы маркетинга в процессе производства материальных благ. Таких эффектов много:

- Эффект от оптимизации численности службы маркетинга

- Эффект от выбора оптимальной системы труда маркетологов

- Эффект от балансировки маркетинговых затрат, и т.д.

То есть, экономический эффект – это абсолютный (разностный) показатель, он показывает экономический результат или прирост между первоначальным и полученным итогом в результате внедрения интенсивных технологий, организационно-экономических мероприятий маркетинга и т.д. То есть «было-стало».

Экономическая эффективность от маркетинга – это относительный показатель, показывающий отношение полученного результата к затратам на маркетинг, или по видам затрат на маркетинг, обусловившие этот результат, а также положительность ресурсного баланса, а именно обеспечение службы маркетинга необходимыми ресурсами.

Как оценить, что нам дает вложение в маркетинг, и как этим управлять? Рассмотрим пример (таблица 2). Авиакомпания планировала реализовать 16 тыс. билетов за период, но реализовала, в том числе и за счет маркетинговых мероприятий, 20 тыс. билетов.

Пример расчета эффективности службы маркетинга

|

Показатель |

План на 16 тыс. билетов |

Факт |

План на 20 тыс. билетов |

Разница |

|

Количество билетов |

16 тыс. |

20 тыс. |

20 тыс. |

|

|

Средняя цена, руб. |

||||

|

Выручка, руб. |

89,6 млн |

92 млн |

112 млн |

-20 млн |

|

Заработная плата, руб. |

50 млн |

60 млн |

50 млн |

-10 млн |

|

Журналы для чтения, руб. / пассажир |

– |

– |

||

|

Журналы для чтения, всего, руб. |

800 тыс. |

900 тыс. |

1 млн |

100 тыс. |

|

Питание, руб. / пассажир |

– |

– |

||

|

Питание, всего, руб. |

5,6 млн |

6 млн |

7 млн |

1 млн |

|

Амортизационные отчисления, руб. |

50 тыс. |

50 тыс. |

50 тыс. |

|

|

Административные расходы, руб. |

1,2 млн |

1,2 млн |

1,2 млн |

|

|

Топливо и обслуживание в аэропортах, руб. |

5,2 млн |

5,2 млн |

5,2 млн |

|

|

Расходы на содержание отдела маркетинга, руб. |

500 тыс. |

500 тыс. |

500 тыс. |

|

|

Расходы на деятельность, руб. |

1 млн |

2 млн |

1 млн |

-1 млн |

|

Премия за перевыполнение, руб. |

– |

150 тыс. |

150 тыс. |

|

|

Прочие расходы, руб. |

100 тыс. |

100 тыс. |

100 тыс. |

|

|

Прибыль, руб. |

25,15 млн |

15,9 млн |

45,8 млн |

-29,9 млн |

Таблица 2

По первоначальному бюджету отдача от затрат на маркетинг:

89,6 млн / (500 тыс. + 1 млн.) = 59,73 руб. дохода на рубль затрат.

По факту:

92 млн / (500 тыс. + 2 млн. +150 тыс.) = 34,72 руб. дохода на рубль затрат.

В то же время билетов было продано 20 тыс. штук. Следовательно, плановая отдача от затрат на маркетинг (при пересчете бюджета) должна быть:

112 млн / (500 тыс.+1 млн) = 74,67 руб. дохода на рубль затрат.

В то же время отдачу от маркетинга следует пересчитать, так как дополнительные продажи получены в результате снижения цен на билеты, поэтому фактическая отдача от маркетинга составила:

92 млн / (500 тыс. + 2 млн + 150 тыс. + 20 млн) = 4,06 руб. дохода на рубль затрат.

То есть, потери от снижения цен составили 20 млн руб. Нужно ли их учитывать? Потери ли это? Ведь общий объем проданного увеличился. Может быть, для оценки деятельности предприятия не стоит, но для оценки службы маркетинга эти потери, безусловно, следует учитывать. Очень часто маркетеры проводят мероприятия по ценовому стимулированию, а именно снижая цены. Можно оспаривать подход, но все взятые нами цифры отлично прослеживаются в отчетности и наглядно характеризуют результат.

С другой стороны, важно понимать, чего хочет добиться компания, увеличения доли рынка любой ценой или увеличения эффективности своей деятельности. Поэтому и задачи контроллинга маркетинга могут меняться в зависимости от целей.

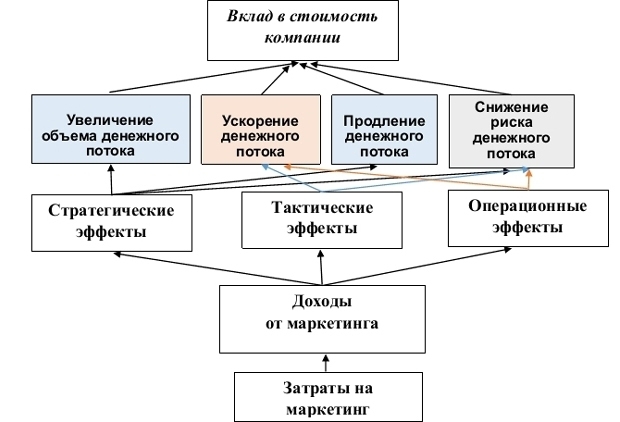

Кроме того, можно выделить три направления показателей, характеризующих деятельность службы маркетинга (рисунок 2). Это стратегические, тактические и операционные показатели. То есть важно понимание тактических задач при исполнении стратегии и оценке их эффективности.

Показатели, характеризующие эффективность работы маркетинговой службы

Рисунок 2

Анализируя вышесказанное, можно заключить, что именно стратегические показатели эффективности маркетинга в наибольшей степени демонстрируют влияние маркетинга на стоимость бизнеса (рисунок 3), так как доля рынка характеризует увеличение денежного потока, пожизненная ценность клиента и NPS обеспечивают продление денежного потока, а осведомленность, вместе с лояльностью – снижает риски. Тактические показатели указывают на ускорение денежного потока и снижение рисков.

Вклад маркетинга в стоимость компании

Рисунок 3

Выводы

В данной статье сформулированы и систематизированы основные составляющие для создания системы контроллинга маркетинга, обеспечивающие критическое и объективное изучение на постоянной и регулярной основе состояния маркетинговых мероприятий. Цель которых – определить существующие и перспективные возможности для хозяйственной деятельности предприятия, возможные проблемы, с помощью которых можно средствами маркетинга улучшить положение предприятия и повлиять на стратегию. При этом, экономический и финансовый анализ маркетинговой деятельности является необходимым, но недостаточным критерием для обоснования маркетинговых программ. Требуется тщательный анализ других переменных, чтобы точнее оценить маркетинговые результаты, но полученные экономические эффекты и экономическая эффективность является базой для окончательной оценки.

Эффективность промо-акций

Эффективность — достижение каких-либо определенных результатов с минимально возможными издержками. Эффективность является одним из самых важных критериев при оценке работы персонала.

Промо-акция – это один из наиболее эффективных методов увеличения объёмов продаж. Благодаря данному способу можно избавиться от лишней продукции на складе и получить за это определённую сумму денег (прибыль). Во время проведения данной акции продажи могут расти от 100% до 1300% и более. Однако следует понимать, что этот способ не сможет продать любой товар. Покупатель не станет приобретать любой неликвид. Именно поэтому не стоит недооценивать потенциальных потребителей.

Анализ эффективности промо-акции

В современное время многие задумываются о том, как привлечь новых покупателей и сделать их лояльными, как повысить средний чек, как увеличить продажи. На самом деле, промо-акции — это достаточно мощный инструмент, который сможет увеличить объёмы продаж и повысить узнаваемость розничного товара.

Промо-акции проводятся с целью подтолкнуть потенциального клиента к нужному действию. Эффективность такой акции выражается в следующем:

- Акция доносит до потенциальных потребителей информацию о рекламируемой продукции или услуге;

- Она уверяет возможного клиента в том, что данный товар стоит купить именно в вашем магазине, а не у других конкурентов на рынке;

- Акция стимулирует потенциального покупателя приобрести товар прямо сейчас, не откладывая покупку на неопределённый срок.

Для участи в рекламной акции следует выбирать достойный продукт, который реально может заинтересовать возможных покупателей. Благодаря красочности, яркости и звучности проводимого мероприятия товар останется в памяти у людей надолго и вызовет исключительно положительные эмоции о рекламируемой продукции.

На чём строится расчёт эффективности промо-акций?

Показателями расчёта эффективности промо-акции являются: повышение количества продаж, появление и увеличение положительных отзывов от покупателей, повышение имиджа бренда, налаживание партнёрских отношений с торговыми представителями.

Перед проведением промо-акции следует чётко понимать, какая цель стоит перед нами, для достижения которой и проводится данное мероприятие.

Промо-акция способствует реализации одной из шести задач:

- Индикаторы улучшения силы бренда. Главным показателем решения данной задачи является повышение узнаваемости бренда и его имиджа. Это выражается в том, что покупатель формирует хорошее мнение о данном товаре и выбирает именно продукцию данного бренда, а не товары конкурентов.

- Индикаторы улучшения поведения покупателей. Промо-акция стимулирует потенциальных потребителей приобрести товар впервые. Эффективная акция увеличивает рост объёмов покупок и их частоту совершения.

- Индикаторы улучшения качества дистрибуции.

- Индикаторы улучшения отношения потребителя к продукту. Положительное отношение клиентов к товару формирует его интерес к нему и вырабатывает привязанность потребителя конкретно к этой продукции.

- Индикаторы улучшения отношений с торговыми посредниками. Промо-акции формируют положительное мнение у посредников о вашем товаре. Тем самым увеличивается объём закупок вашей продукции, которую в свою очередь рекомендуют сотрудники магазина потенциальным покупателям.

- Индикаторы динамики продаж. Акция способствует улучшению эффективности работы компании. Тем самым повышается прибыль и увеличивается доля рынка. Кроме этого, ещё растёт оборачиваемость конкретного товара в определённом магазине.

Оценка эффективности промо-акции

Предугадать точную эффективность BTL- мероприятия невозможно. Однако существует множество методов анализа результативности проводимой акции. Одним из распространенных методик анализа является incremental volume. Она включает в себя рассмотрение следующих шагов:

- Анализ объёмов продаж и прибыли до проведения промо-акции;

- Анализ этих показателей во время акции;

- Вычисление годового количества продаж с учётом дополнительных продаж, появившихся в результате проведённой акции;

- Расчёт показателей, которые отражают дополнительную прибыль;

- Расчёт среднего количества продаж одному потребителю за определённый период времени;

- Расчёт прибыли от одного клиента за определённый период времени;

- Анализ динамики покупок в период акции;

- Вычисление чистой прибыли от продаж, связанных с промо-акцией;

- Сравнение чистой прибыли с показателями за обычный год;

- Формирование вывода.

Акцию можно назвать эффективной в том случае, если она формирует дополнительную прибыль равную 8% и более.

Оценка эффективности работы консультантов

В качестве примеров расчета эффективности работы можно выделить следующие варианты:

1) Основным показателем работы консультантов является экономическая эффективность, это финансовый результат рекламной кампании. Эффект от рекламной компании может быть растянутым во времени, прибыль может зависеть и от других факторов. Приблизительные подсчеты основываются на данных о динамике продаж: выясняется отношение между прибылью, полученной предположительно от данной рекламной кампании и затратами на нее.

Рассчитать ее можно по формуле:

Эр = (Вфакт — Вдо)х *Р ) / Зр. , где:

Эр – эффективность рекламной компании;

Вдо – показатели выручки за период времени, предшествующий работе консультантов;

Вфакт – финансовые данные по выручке за аналогичный период во время работы консультантов,

Р – рентабельность продаж продукта (отношение цены за единицу за вычетом себестоимости к чистой цене);

Зр – затраты на рекламу. Если величина этого показателя превышает единицу, это говорит о говорит позитивном влиянии рекламной компании.

2) Можно так же использовать другой подход. Зная среднее увеличение продаж по всей сети, можно выделить экономическую эффективность именно работы консультантов. Показатель выручки будет вычисляться по формуле:

Эр = (Yконсультанты — Yсеть)* Вфакт*Р / Зр. , где:

Yконсультанты – относительное увеличение выручки в ТТ, вкоторых работали консультанты;

Yсеть – относительное среднее увеличение выручки во всей сети.

3) Также можно вычислить сколько 1 вложенный рубль в консультанта приносит рублей в валовой выручке. В этом случае нам не потребуется показатель Р — рентабельность продукта, т.к. для каждого продукта он свой и вычислить средний достаточно проблематично.

Можно использовать формулу:

Эв = (Yконсультанты — Yсеть)* Вфакт/ Зр.

Компания ПроМарт в своей работе всегда учитывает столь важный показатель как эффективность и делает его для заказчика максимально возможным.

Помимо финансовых результатов при оценке эффективности работы консультантов, необходимо так же учитывать следующие моменты:

- Прежде всего, работа консультанта обеспечивает повышение лояльности торговой точки к продвигаемому бренду. Для магазина консультант является бесплатным сотрудником, работу которого оплачивает поставщик товара. Это способствует росту объемов заказа продукции, так как руководство торговой точки уверено, что работа консультанта обеспечит устойчивый сбыт. Как показывает наша практика, даже после снятия консультанта, продажи нашей продукции в данной точке остаются выше, чем в среднем по сети.

- В процессе работы консультант переключает продажи с конкурентных марок на рекламируемую, тем самым увеличивая число лояльных покупателей.

- Консультант обеспечивает множество сопутствующих функций, заполнение анкет, контроль за выкладкой и рекламными материалами, предоставляет информацию о товарных остатках и т.п.

Для того, чтобы работа консультанта была максимально эффективна желательно выполнение некоторых условий: торговая точка должна быть достаточно проходимой, рабочий день консультанта должен быть не менее 8 часов, рабочая неделя должна состоять из 4 или 5 дней, исключить из адресной программы (по возможности) торговые точки с негативным отношением к торговой марке заказчика, ассортимент продукции должен быть максимально возможным в каждой торговой точке.

Московское BTL — агентство ProMart International предоставляет услуги организации и проведения промо акций.

E-mail для брифов pkaramyshev@pro-mart.ru

Телефон для бесплатной консультации +7 (495) 223-58-40

Как рассчитать эффективность маркетинговой акции

Для определения эффективности акций я использую три основных инструмента: расчет ROMI (Return on Marketing Investment), определение рейтинга акции и анализ стоимости привлечения (или возврата) гостя. Их можно использовать и для предварительного прогнозирования.

Приведенные ниже примеры наглядно демонстрируют, что при одинаковой относительной выгоде для гостя и при одинаковом бюджете акции могут иметь совершенно различные показатели эффективности. Высокий рейтинг акции совсем не обязательно означает ее успешность с точки зрения возврата инвестиций. И ни одна из применяемых мною трех метрик сама по себе не может свидетельствовать об успешности или провале той или иной маркетинговой инициативы.

Правила ресторанных акций

ИНСТРУМЕНТЫ РАСЧЕТА

1. ROMI (возврат вложенных маркетинговых инвестиций)

Показывает доходность вложений в маркетинговую акцию.

Формула расчета

(ОДВ — ОСЗ) / ОСЗ

ОДВ — общий доход от вложений. Это прирост по итогам акции (показатели во время акции по сравнению со средними продажами соответствующего периода).

Если цель — привлечение новых гостей, то считаем по выручке.

Если повышение маржинальности, то от валовой прибыли.

ОСЗ — общая сумма затрат на акцию. Для расчета нужно учитывать абсолютно все затраты: если в условиях акции значится подарок, то его себестоимость должна включаться в расчет этой метрики.

2. РЕЙТИНГ АКЦИИ

Позволяет оценить относительную популярность акции и рассчитать влияние низкомаржинальной акции на общий фудкост.

Рекомендовано оценивать потенциальный рейтинг до запуска акции.

Формула расчета

(ЧА / Ч) * 100 (в %)

ЧА — количество чеков с акционными блюдами.

Ч — общее количество чеков за период проведения акции.

Если себестоимость блюд в заведении составляет 30%, то при рейтинге 50% акция с себестоимостью 37% даст повышение фудкоста не более чем на 3,5%, а при рейтинге 10% — максимум на 0,7%.

Максимумы будут достигнуты лишь в том случае, если в чеках с акционными продуктами совсем не будет неакционных.

3. СТОИМОСТЬ ПРИВЛЕЧЕНИЯ/ВОЗВРАТА

Формула расчета

ОСЗ / ЧА

Анализировать это показатель нужно в привязке к типу акции и к ожидаемому среднему чеку.

Новый гость за 150 рублей возможен, если расчетный чек по акции составит 1500–2000 рублей, но недопустим в недорогих заведениях.

Стоимость возврата всегда должна быть ниже стоимости привлечения.

ПРИМЕРЫ РАСЧЕТА МАРКЕТИНГОВЫХ АКЦИЙ

Общие вводные

- Маркетинговый бюджет — 10 000 рублей, срок действия акции — 4 недели

- Выгода для гостя — 15%

- Средненедельное количество транзакций на торговой точке — 750

- Кофе в заведении стоит 100 рублей, а печенье — 15 рублей

Кейс 3. АНАЛИЗ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ АКЦИИ НА ПРИМЕРЕ ОРГАНИЗАЦИИ РОЗНИЧНОЙ ТОРГОВЛИ

Постановка проблемы. В рамках деятельности организации в отрасли розничной торговли зачастую возникают задачи увеличения объемов продаж. Для этих целей служба маркетинга организации проводит различные рекламные мероприятия. В настоящее время проведение рекламных кампаний (РК) — дорогостоящее мероприятие, и поэтому для коммерческой организации важно оптимизировать рекламные бюджеты, продвигая товары наиболее эффективным способом (увеличивая валовую прибыль организации). В этой связи решение задачи определения экономической эффективности рекламной кампании представляется актуальным. Под оценкой экономической эффективности здесь и далее будет пониматься финансовый результат в дополнительной валовой прибыли (при наличии таковой) организации в связи с рекламной кампанией.

Объектом исследования является организация розничной торговли, которая в рамках своей деятельности проводит рекламные мероприятия с целью стимулирования сбыта.

В деятельности организации определяется рекламный бюджет для целей запуска кампаний, который находится под управлением ЛПР, обычно им является директор но маркетингу. Среди большого числа УР директор маркетинговой службы также рассматривает управленческое решение о запуске маркетинговых активностей для целей увеличения продаж.

С точки зрения внедрения и реализации такого решения предполагается наличие интересного и актуального товарного предложения для потребителя, которое будет транслировано выбранным типом маркетинговой коммуникации.

Основная задача У Р по запуску рекламной кампании заключается в том, чтобы настолько увеличить объем продаж и валовую прибыль, чтобы последняя покрыла затраты на проведение рекламной кампании. Только в этом случае кампания считается экономически успешной. Вместе с этим предполагается повышение показателей известности бренда организации, а также привлечение новой аудитории, которая ранее не осуществляла покупки в розничной сети.

С точки зрения жизненного цикла УР предполагается формирование цели маркетинговой кампании. Решаются следующие вопросы.

- 1. Какие товарные категории будут продвигаться с использованием рекламных инструментов?

- 2. Какой необходимый дополнительный объем продаж организации необходимо обеспечить, чтобы с учетом сниженной наценки (обычно в случае акционных предложений цена и прибыль на товар снижаются для привлекательности товарного предложения) организация могла считать проведенную кампанию экономически целесообразной и эффективной?

- 3. Какие имеются ресурсы (сроки, бюджет) на запуск рекламной кампании и какой канал коммуникации можно выбрать исходя из имеющихся ограничений?

Формируются цели маркетинговой кампании с учетом ответов на поставленные выше вопросы.

На следующем этапе ЛПР ставит задачу по разработке конкретного рекламного предложения выбранным каналом коммуникации своим непосредственным подчиненным. Этап разработки УР включает в себя формирование так называемой креативной концепции предложения, взаимодействие с агентствами, формирующими рекламные материалы. Оцениваются возможные сроки проведения рекламной кампании и затраты, которые организация понесет в случае принятия УР о запуске РК.

На данном этапе ЛПР крайне важно использовать предыдущий опыт проведенных кампаний и оценить эффективность схожей маркетинговой активности. В рассматриваемом кейсе предполагается, что ЛПР находится в ситуации оценки УР о запуске рекламной кампании на ТВ в текущий момент времени на основе недавно (несколько месяцев назад) проводившейся РК на телевидении. Подобный подход к принятию УР позволяет взвешенно просчитать плюсы и минусы планируемой кампании на основе фактических данных о схожей активности.

ЛПР также оценивает возможности рекламного бюджета. В описываемом кейсе такой бюджет не превышает 1% от оборота организации. При этом ЛПР имеет в виду, что проводимая рекламная кампания частично компенсируется за счет производителей рекламируемого товара.

Для различных норм прибыли ЛПР оценивает необходимый прирост объема продаж (валовой прибыли) для покрытия затрат на рекламную кампанию (с учетом доходов от внереализационной деятельности).

На следующем этапе принимается управленческое решение о запуске рекламной кампании, менеджеры управления маркетинга осуществляют действия по размещению рекламных материалов.

Заключительной стадией У Р о проведении маркетинговой кампании является оценка эффективности проведенных мероприятий. В данном кейсе раскрывается применение прикладного экономико-математического метода но оценке эффективности, принимаемых руководством компании управленческих решений о запуске рекламных кампаний. Одним из способов решения подобной задачи является использование современных моделей математического анализа данных и временных рядов. Экономико-статистические модели позволяют проводить экспресс-анализ ситуации и формировать выводы о произошедших мероприятиях.

Среди основных критериев успешности проведенных рекламных мероприятий выделяют изменение выручки организации в связи с кампанией, оценивается прирост валовой прибыли в сравнении с затратами на проведение рекламных активностей с учетом доходов от внереализационной деятельности.

Следует отметить, что основной целью коммерческой организации является увеличение нормы прибыли, и это управленческое решение представляется решением высокого уровня. На рис. П.9 представлена схема возможной структуры и взаимосвязей управленческих решений различных уровней и видов, характерных деятельности торговой организации; пр и сл — верхние индексы, отвечающие обозначению простых и сложных управленческих решений; единственный нижний индекс отвечает порядковому номеру исходного сложного управленческого решения (например, УР™ соответствует первому исходному сложному управленческому решению «Увеличение нормы прибыли»); тройной нижний индекс отвечает управленческим решениям, реализация которых предшествует исходным. При этом первая позиция индекса соответствует порядковому номеру исходного сложного управленческого решения, вторая — уровню предшествования рассматриваемого управленческого решения исходному сложному, третья — порядковый номер управленческого решения на рассматриваемом уровне предшествования (например, УР^ «Оценка эффективности маркетинговой кампании» — сложное управленческое решение, предшествующее 1-му сложному исходному УР, находящееся на четвертом уровне предшествования по отношению к исходному сложному, имеющее на этом уровне порядковый номер).

В данном кейсе рассматривается управленческое решение УР^, целью реализации которого является создание алгоритма для оценки эффективности маркетинговых кампаний в деятельности организации.

Указанное управленческое решение (УР,™,) является сложным, так как требует предварительного решения следующих задач, которые в свою очередь также могут представлять собой сложные управленческие решения:

• выбор метода для оценки эффективности маркетинговых мероприятий. В рамках данного решения представляется необходимым среди набора возможных методов выделить те, которые адекватно интерпретируют результат от проведенной маркетинговой кампании (УР»^);

Рис. П.9. Иерархия управленческих решений

- • анализ временного ряда и выявление эффекта рекламной кампании. Выбранный метод позволит воспроизвести экспресс-анализ данных и получить количественную оценку эффективности рекламного мероприятия

- (УРш).

Математические методы и инструментальные средства, используемые для решения задач. Предполагается использование следующих научных методов: экономико-математические методы анализа временных рядов, методы Data Mining, методы искусственных нейронных сетей (ИНС).

Традиционно в практике компаний данные встречаются в виде временных рядов, которые, как правило, имеют автокорреляцию и часто не стационарны, зачастую с наличием сильных сезонных эффектов. Таким образом, обычные параметрические или непараметрические статистические методы, которые опираются на зависимость или специальную симметрию в распределении функций, не подходят для решения задачи оценки эффекта от маркетинговой кампании (под эффектом здесь и далее подразумевается наличие «всплеска» продаж в организации).

В исследовании используются два инструментальных подхода для изучения эффекта от маркетинговой кампании: построение классических моделей ARIMA для анализа внешних воздействий и нейронных сетей нестандартной архитектуры с точки зрения описания временного ряда.

Модель ARIMA широко известна и применима для задач схожего типа, а также хорошо аппроксимирует ряды с линейным трендом. Однако при использовании модели ARIMA можно столкнуться с такими проблемами, как ошибка спецификации и недостаточная адаптивность модели к историческим данным.

Становится понятно, что на текущем этапе нужна разработка какой-то другой модели, которая учтет недостатки модели ARIMA и сможет измерить эффект от рекламной кампании более качественно.

В этой связи в данном кейсе рассматривается новый метод — нейронная сеть нестандартной архитектуры для анализа эффективности маркетинговых акций, которая сопоставляется с классическим подходом ARIMA.

В качестве инструментальной поддержки указанных методов предлагается использование программных средств, поддерживающих возможности построения экономико-математических и нейросетевых моделей. Одним из таких средств является интегрированная программная среда MATLAB, ее приложения и язык программирования MATLAB, другим — статистический пакет R.

Информационную базу исследования составили данные о продажах организации розничной торговли, предоставленные компанией розничной торговли «Юлмарт».

1. Анализ ситуации и разработка модели. Изучается выручка коммерческой организации «Юлмарт» в Санкт-Петербурге за период с января 2009 г. по март 2013 г. В конце февраля — начале марта 2013 г. была размещена телевизионная реклама компании. Целью исследования является оценка экономической эффективности проведения рекламной кампании.

Известны затраты на изготовление рекламного ролика и на размещение на федеральных телеканалах. Основным вопросом, который изучается менеджментом организации при принятии УР о необходимости проведения рекламных кампаний на телевидении, является эффективность проведенных мероприятий. Для решения этой задачи необходимо получить количественную оценку изменения выручки организации вследствие маркетинговых мероприятий. Следующим шагом является оценка экономической эффективности: рассчитывается изменение объема прибыли, которое сравнивается с затратами на проведение телерекламы. Полученный результат — информация для менеджмента организации при принятии УР о необходимости проведения телевизионных рекламных кампаний в дальнейшем.

На рис. П.10 представлена динамика выручки организации в условных единицах (здесь и далее финансовые показатели организации будут представлены в условных единицах (у.е.), так как реальные показатели представляют собой коммерческую тайну).

Рис. П.10. Объем продаж в условных единицах

В динамике наблюдается мультипликативная сезонность, поэтому в анализе ряд будет логарифмирован.

Локализован момент «интервенции», соответствующий периоду проведения рекламной кампании — март 2013 г. В рассматриваемом кейсе будет использоваться термин «интервенция», под которым будут пониматься управленческие решения в деятельности организации или любые другие изменения характера поведения процесса иод воздействием каких-либо (обычно внешних) причин.

Для описания интервенции используется ступенчатая функция для каждого момента времени t (t = 1, 2, 3,…, п)

где Т — момент интервенции.

A. ARIMA для оценки эффекта маркетинговых акций

В ходе работы было построено три модели ЛШМЛ: «простая» ARIMA, построенная по методу Бокса —Дженкинса; auto-arima — метод, разработанный Р. Хиндманом и позволяющий автоматически подобрать параметры модели ARIMA; «сложная» ARIMA. Сложная модель ARIMA получается при рассмотрении заведомо избыточной модели, которая затем упрощается отбрасыванием незначимых слагаемых.

Рассмотрим решение задачи на примере вышеописанных данных. Будем использовать вариант решения, основанный на применении метода auto- arima, реализованного в статистическом пакете R.

В первую очередь правильно организуем анализируемые данные. Файл с данными, подаваемый на вход (далее в скрипте — sales_data.csv), представляет собой таблицу с разделителями в формате .csv с тремя колонками. В описываемом случае данные организованы помесячно. Формат отображения начала файла данных в Excel или LibreOfficeCalc представлен в табл. П.З.

Таблица П.З

Пример файла с данными

|

Дата |

Продажи, y.e. |

Интервенция |

|

0,105 |

||

|

0,101 |

||

|

0,640 |

В первом столбце находится информация о дате продаж (год и месяц), во втором — значение продаж и, наконец, в третьем — значение ступенчатой функции при интервенции (0 — отсутствие, 1 — наличие).

Хотя формат .csv использовали еще древние греки, сейчас он знаком не всем. Преобразовать имеющиеся данные в этот формат несложно. Проще всего занести данные в таблицу Microsoft Excel и затем сохранить таблицу в формате .csv.

Просмотреть данные в файле с расширением .csv можно с помощью все тех же Microsoft Excel или LibreOfficeCalc, но поучительнее всего смотреть на них в текстовом редакторе. В нашем случае начало файла представлено в листинге П.1.

Листинг П. 1

Отображение «шапки файла» в текстовом редакторе

date;sales;intervention 01.01.2009;0,105;О 01.02.2009;0,101;0

Мы смотрим на файл данных, чтобы ответить себе на следующие вопросы:

- • Есть ли заголовки у столбцов? — Да, есть.

- • Какой разделитель полей у нас используется? — Точка с запятой «;».

- • Какой разделитель десятичных знаков у нас используется? — Запятая «,». Для выполнения процедуры auto.arima потребуется наличие пакета

«forecast», его следует предварительно установить в среде R. Разберемся построчно, что происходит в скрипте, представленном ниже в листинге П.2.

Листинг П.2

Код скрипта процедуры auto. arima в пакете R

sales.datac- read.table(«sales_data.csv», header=T, 569=»;», dec=»,») library(‘forecast’)

summary(result)

Команда read. table читает данные, находящиеся в файле sales_dataxsv.

Полученная таблица (dat&frame) языка R имеет имя sales.data. При этом опция header=T указывает, что в первой строке файла расположены названия столбцов; опция sep=»;» указывает, что столбцы в импортируемой таблице данных разделены символом » ,*опция dec=»,» указывает, что разделитель десятичных знаков — запятая.

Напомним, что мы получили эту информацию, рассматривая в текстовом редакторе файл с данными.

Команда library (‘ forecast’ ) указывает пакету /?, что нам потребуется библиотека forecast, которая была установлена нами ранее.

Команда ts преобразует данные в удобный для библиотеки forecast вид. Временной ряд sales. ts, полученный в результате, содержит в себе значения продаж log (sales, data ). Поскольку в данных присутствует мультипликативная сезонность, ряд предварительно логарифмируется с использованием функции log(). Параметр frequency = 12 объявляет наличие в данных сезонности и указывает, что данные представлены помесячно, начиная с января 2009 г. (start = с (2009,1) ).

Команда auto. arima строит модель ARIMA для временного ряда sales.ts, включая в модель дополнительную независимую переменную xreg=sales.data. В нашем случае дополнительная переменная описывает влияние рекламной кампании на продажи (интервенция в третьем столбце файла). Все предыдущие действия были подготовкой данных для успешного выполнения процедуры auto.arima. Полученные результаты сохраняются в список result.

summary(result)

Команда summary () в разных ситуациях работает по-разному. В данном случае она выводит основные свойства модели, построенной командой auto.arima. Приведем его здесь и рассмотрим полученный результат (листинг П.З).

Листинг П.З

Результат выполнения процедуры auto. arima в пакете R

Series: sales.ts ARIMA(0,2,1)(0,1,1)

mal smal data

-0.7143 -0.5694 0.0574* s.e. 0.1232 0.3954 0.0737

sigma^ estimated as 0.004705: log likelihood=41.24 AIC=-74.47 AICc=-73.22 BIC=-68.03

In-sample error measures:

ME RMSE МАЕ MPE МАРК MASE

-0.01291747 0.05844000 0.03846425-0.20149547 0.59193137 0.25143102

В результате указана модель, которая была построена с помощью процедуры auto.arima — это модель ARIMA (0,2,1) (0,1,1). Модель не очень сложная, но предполагает взятие двух разностей и одной сезонной разности. Из строчки «sigma^ estimatesas 0.004705» следует, что среднеквадратичная ошибка модели (MSE), равна 0,0047.

Наконец основной результат: оценка коэффициента при интервенции (строка ниже data ) равна 0,0574*.

В построенной модели оказалось, что при наличии рекламной кампании логарифм продаж увеличился на 0,0574. Напомним, временной ряд был предварительно логарифмирован, так как содержал мультипликативную сезонность. Чтобы вернуться к исходным продажам, возьмем экспоненту от полученного коэффициента, получим 1,059.

Можно сделать следующий вывод: рекламная кампания увеличила объем продаж организации в 1,059 раз, т.е. на 5,9%. Итог построения модели — количественная оценка эффекта от рекламной кампании в выручке организации.

Для полноценного изучения экономической эффективности рекламной кампании следует учесть затраты на ее проведение:

- • производство ролика — 0,0002 у.е.;

- • размещение на телеканалах — 0,0041 у.е.

Поскольку показатель нормы прибыли является коммерческой тайной, рассчитаем экономическую эффективность ТВ-кампании для разных сценариев нормы прибыли. В табл. П.4 представлен расчет экономической эффективности для норм прибыли в 5, 10 и 15%.

Таблица II.4

Сценарии оценки экономической эффективности ТВ-кампании

|

Норма прибыли |

5% |

10% |

15% |

|||

|

Оценка без РК |

Факт с РК |

Оценка без РК |

Факт с РК |

Оценка без РК |

Факт с РК |

|

|

Эффект от РК |

1,059 |

1,059 |

1,059 |

|||

|

Выручка, у.е. |

0,6048 |

0,6405 |

0,6048 |

0,6405 |

0,6048 |

0,6405 |

|

Прибыль, у.е. |

0,0302 |

0,0320 |

0,0605 |

0,0640 |

0,0907 |

0,0961 |

|

Эффект в прибыли, у.е. |

0,0018 |

0,0036 |

0,0054 |

|||

|

Доходы от внереализационной деятельности, у.е. |

0,0034 |

0,0034 |

0,0034 |

|||

|

Затраты, у.е. |

-0,0042 |

-0,0042 |

-0,0042 |

|||

|

Производство, у.е. |

-0,0002 |

-0,0002 |

-0,0002 |

|||

|

Размещение, у.е. |

-0,0041 |

-0,0041 |

-0,0041 |

|||

|

Экономическая эффективность, у.е. |

0,0009 |

0,0027 |

0,0045 |

|||

Из табл. П.4 следует, что запуск телерекламы был экономически оправдан, полученная прибыль превысила затраты в любом из сценариев нормы прибыли. С точки зрения УР менеджмента вывод следующий — необходимо проводить рекламную кампанию для повышения объема продаж и увеличения валовой прибыли.

Описанный алгоритм позволяет достаточно оперативно и с минимальными затратами провести анализ оценки эффективности рекламной кампании с использованием экономико-статистических методов при наличии достаточного набора данных. В общем случае рекомендуется проводить подобный анализ самостоятельно вручную, строя «простую» модель ARIMA по методу Бокса — Дженкинса.

Далее в нашем исследовании сравниваются все три построенных модели, при этом критериями качества модели выступают среднеквадратичная сумма ошибок (критерий MSE) и адекватность модели. Результаты, полученные в ходе построения различных моделей ARIMA (табл. П.5).

Таблица П.5

Среднеквадратичная сумма ошибок моделей ARIMA

|

«Простая» |

«Сложная» |

|

|

0,0056 |

0,0047 |

0,0056 |

Из рассмотрения следует исключить те модели, которые неадекватно интерпретируют изменение в динамике, однако в данном анализе таких моделей не обнаружено.

В результате наилучшей по критерию MSE оказалась модель ARIMA (0,2,1) (0,1,1). Она получена методом auto-arima со значением коэффициента MSE, равным 0,0047. Следует заметить, что модель, построенная вручную, проще по коэффициентам при модели {ARIMA (1,1,0) (1,0,0)), а показатель MSE отличается незначительно. В общем случае рекомендуется не усложнять модель.

Б. Нейронная сеть специальной архитектуры для оценки эффекта маркетинговых акций

Отдельно рассматривается решение кейса с использованием искусственных нейронных сетей для оценки эффекта от рекламной кампании. Заметим, что использование нейронных сетей при моделировании временных рядов является стандартной практикой.

Второй способ количественного анализа УР использует нейронную сеть прямого распространения необычной архитектуры. Обычная нейронная сеть прямого распространения модифицируется гак, чтобы можно было выделить вклад каждого оцениваемого события. Для этого из сети исключаются:

- • взаимодействия между внешними переменными и нейронами на внутреннем слое, отвечающими за оцениваемые события;

- • взаимодействия между внешними независимыми переменными, отвечающими за оцениваемые события, и остальными нейронами на внутреннем слое.

Для нейронов на внутреннем слое используется логистическая функция активации, задаваемая следующим выражением

На выходном слое функция активации — линейная.

Таким образом, получается достаточно необычная топология нейронной сети (рис. П. 11). Если говорить подробнее об архитектуре, то на внешнем слое присутствуют 6 или 12 переменных, которые описывают динамику временного ряда, и две дополнительные переменные, которые оцениваются отдельно для целей исследования.

Рис. II. 11. Модифицированная архитектура нейронной сети

Было построено и проанализировано шесть вариантов модели, между собой они отличаются следующими характеристиками:

- • число входных переменных на внешнем слое: 6 или 12 переменных и две переменные, описывающие интервенцию;

- • число нейронов: 4, б или 8 на внутреннем слое.

Каждая нейронная сеть обучалась за 1000 итераций. Среднеквадратичные суммы ошибок всех шести моделей представлены в табл. П.6.

Таблица 11.6

Среднеквадратичная сумма ошибок нейронных сетей

|

Число нейронов |

Число переменных |

|

|

0,0124 |

0,0013 |

|

|

0,0125 |

0,0002 |

|

|

0,0113 |

0,0001 |

|

Для ряда моделей, которые описывают данные о выручке компании, был получен критерий MSE со значением, близким к нулю. Эти модели являются переобученными, поэтому были отброшены:

- • модели с 12 переменными и 6 нейронами на внутреннем слое;

- • модели с 12 переменными и 8 нейронами на внутреннем слое.

Наименьшее значение критерия MSE оказалось равным 0,0013 и соответствует модели, которая имеет на внешнем слое 12 переменных и 2 переменные для описания оцениваемых событий и 4 нейрона на внутреннем слое.

Анализируя коэффициенты модели, можно сделать следующий вывод: рекламная кампания подняла объем продаж организации в 1,074 раз, т.е. примерно на 7,4%.

Так же, как и в случае модели ARIMA, оценим эффективность рекламной кампании с учетом затрат для нормы прибыли в 5, 10 и 15% (табл. П.7).

Таблица П. 7

Сценарии оценки экономической эффективности ТВ-камнании

|

Норма прибыли |

5% |

10% |

15% |

|||

|

Оценка без РК |

Факт с РК |

Оценка без РК |

Факт с РК |

Оценка без РК |

Факт с РК |

|

|

Эффект от РК |

1,074 |

1,074 |

1,074 |

|||

|

Выручка, у.е. |

0,5964 |

0,6405 |

0,5964 |

0,6405 |

0,5964 |

0,6405 |

|

Прибыль, у.с. |

0,0298 |

0,0320 |

0,0596 |

0,0640 |

0,0895 |

0,0961 |

|

Эффект в прибыли, у.е. |

0,0022 |

0,0044 |

0,0066 |

|||

|

Доходы от внереализационной деятельности, у.е. |

0,0034 |

0,0034 |

0,0034 |

|||

|

Затраты, у.е. |

-0,0042 |

-0,0042 |

-0,0042 |

|||

|

Производство, у.е. |

-0,0002 |

-0,0002 |

-0,0002 |

|||

|

Размещение, у.е. |

-0,0041 |

-0,0041 |

-0,0041 |

|||

|

Экономическая эффективность, у.е. |

0,0013 |

0,0035 |

0,0057 |

|||

Оценивая показатели, полученные по методу с использованием нейронных сетей, следует заметить, что прирост выручки от телерекламы составил 7,4%. При этом, в целом кампания является экономически эффективной в любом из рассчитанных сценариев нормы прибыли. Данная информация является основанием для принятия УР о необходимости проведения рекламной кампании.

Если сравнивать предложенные методы по критерию MSE, нейронные сети оказались в четыре раза лучше метода ARIMA. Показатель MSE модели нейронных сетей составил 0,0013 против 0,0047 у модели ARIMA. Можно предполагать, что оценка, полученная с использованием нейронных сетей, несколько точнее описывает ситуацию с УР о необходимости проведения рекламной кампании. При этом использование нейронных сетей предполагает фундаментальную подготовку специалиста для построения модели и наличие инструментальных средств. Поэтому, возможно, для целей проведения экспресс-анализа УР о проведении рекламной кампании имеет смысл использовать метод с построением модели ARIMA, описанный выше, подразумевая, что точность оценки может быть ниже при более оперативном получении результата.

2. Особенности реализации управленческого решения но оценке эффективности маркетинговых кампаний. Как было отмечено выше, менеджмент коммерческой организации принимает различные УР с целью повышения объемов продаж. В частности, директор по маркетингу организации является ЛПР в контексте возможных мероприятий по стимулированию сбыта.

Для того чтобы принимаемые УР были обусловлены фактами, ЛПР зачастую прибегает к ретроспективной оценке уже проведенных маркетинговых кампаний. Кроме того, успешность проводимых рекламных кампаний считается одним из показателей эффективности работы нанимаемого высокопоставленного менеджера.

В этой связи рассмотренный метод для оценки У Р о необходимости проведения рекламной кампании является важной составляющей работы специалистов но маркетингу организации.

Следует заметить, что предложенные методы для оценки экономической эффективности маркетинговых кампаний требуют определенного уровня квалификации специалиста-маркетолога, что накладывает некоторые ограничения на применимость данного подхода для применения экспресс-анализа.

Задания для самостоятельного выполнения

Возможный вариант формулировки управленческого решения — разработка подхода к количественной оценке интервенций в динамике макроэкономических показателей страны. Задача предполагает ретроспективную оценку интервенции — «кризис 2008 г.».

- 1. Найдите в Интернете актуальные данные по следующим показателям, характеризующим уровень развития государства:

- • среднемесячная номинальная начисленная заработная плата одного работника;

- • оборот розничной торговли продовольственных товаров;

- • оборот розничной торговли непродовольственных товаров.

Рекомендуемый источник — Росстат: https://www.gks.ru.

2. Отформатируйте и сформируйте собранные данные в MS Excel для показателей, которые вам удастся найти. Добавьте столбец, описывающий интервенцию.

Рекомендации:

- • используйте команду «Заменить» для форматирования данных;

- • организуйте данные построчно;

- • проанализируйте динамику показателей;

- • оцените начало интервенции в данных;

- • оцените конец интервенции в данных;

- • оцените функцию, описывающую интервенцию;

- • сохраните полученный результат в формате .csv.

- 3. Проведите анализ интервенции с использованием модели ARIMA.

Рекомендация: используйте команду auto.arima в статистическом пакете R.

4. Проанализируйте полученные результаты и оформите выводы в виде отчета, который должен содержать оценку интервенции для каждого показателя, а также возможный сценарий развития событий в случае отсутствия интервенции.

Промо акции. Расчет эффективности промо акций в Excel.

Промо акции мощный инструмент, особенно в розничной торговле. Многие из нас не раз ломали голову, как привлечь новых покупателей, увеличить средний чек, поднять обороты продаж и т.д. О методиках планирования и прогнозирования промо акция я расскажу в следующих статьях. Подпишитесь на мой блог, чтобы не пропустить эту тему. Сегодня я расскажу, как проанализировать эффективность проведенных промо акций на реальном примере.

Промо акции (важно знать)

Я думаю, что каждому менеджеру по маркетингу хоть раз в жизни планировал или изобретал новую промо акцию. Как правило, промо акция в розничной сети – это снижение цен на определенные товары из разных товарных групп. Цель, которых привлечь новых покупателей или вернуть старых. А задача промо акции – не быть убыточной, более того она должна быть рентабельной (ROI). Снижение цен на десяток товаров должны окупиться остальными товарами за счет увеличения продаж по всему ассортименту.

Анализ эффективности промо акций

Существует достаточно много разновидностей (коммуникаций) промо акций, я расскажу про такую коммуникацию как «листовки (со снижением цены на товар)». Принцип анализа можно применять для любой промо акции и в некоторых случаях даже для анализа эффективности рекламы.

И так, у нас с Вами есть ассортимент. Вы уже выбрали, какие и сколько SKU отправить в листовку. Если еще не выбрали, воспользуйтесь АВС и XYZ анализом. Цель выбора – Самые популярные товары, которые пересекаются с Вашими конкурентами. Но об этом в следующих статьях (подпишитесь на рассылку новостей, что бы ни пропустить методику планирования и прогнозирования промо акций)

Предположим, что скидку на промо товары мы делали в течении двух недель. Для анализа нам потребуется отчет по продажам по недельно. Логически понятно, что период анализа будет две недели, до распространения листовки, и две недели во время распространения листовки. Если Вы рекламировали промо всего один день, или вообще не рекламировали, а просто положили пачку листовок на кассу, дело сути не меняет. Берем именно этот период. Другими словами для анализа промо нам потребуется период продаж промо и такой же период до промо.

Необходимые показатели для анализа

Для анализа нам потребуются следующие показатели продаж:

Количество покупателей (количество чеков)

Объем продаж (в штуках)

Оборот (Выручка)

Закупочная цена

Продажная цена

И для экономического анализа потребуется знать затраты на печать и распространение листовок (или рекламы) Если у Вас нет возможности получить эти данные подпишитесь на мой блог, я обязательно напишу статью о упрощенном анализе эффективности промо акций.

Проводим анализ эффективности промо акции в несколько этапов:

Анализ акции

Анализ акции по магазинам

Анализ продаж

Вывод (эффективность промо акции)

Теперь все по порядку. Пример взят с розничной сети Смак, которая сейчас уже не работает, поэтому я решил обнародовать эти данные.

Анализ акции

Выбираем товар, который участвовал в промо акции, и снимаем продажи по этим позициям за два периода по выше приведенным показателям. Тут не важно, какая у Вас база данных 1С, Axsapta или какая другая. Нам нужно получить следующее, где валовый доход можно рассчитать формулой:

Теперь рассчитаем коэффициенты и изменения показателей промо товаров. Для этого дописываем шапку нашего анализа и проставляем необходимые формулы для расчета

Формулы прописывать не буду, они достаточно простые содержат деление и вычитание. Но кому сложно сообразить, Вы можете скачать этот анализ в конце статьи и просмотреть все формулы или просто воспользоваться шаблоном.

Далее смотрим динамику продаж, сравниваем два периода. Так же продолжаем прописывать шапку и добавлять формулы.

Тут тоже, на мой взгляд, формулы не трудные, а что касается начинающих аналитиков, Вы знаете что делать. Правильно – скачать этот шаблон в конце статьи.

Протягиваем формулы по всему промо ассортименту и пока забываем про эту таблицу и переходим к следующей.

Анализ Акции по магазинам

В принципе нам потребуется такой же отчет, как и выше, но ужу с разбивкой по магазинам.

Также дописываем шапку таблицы и проставляем формулы. Что делать с формулами Вы уже знаете

Протягиваем формулы по всем наименованиям и переходим к следующей таблице.

Анализ продаж

Нут проще некуда! Снимаем отчет о продажах и получаем следующие данные:

Прописываем шапку отчета и проставляем формулы в % соотношении:

Ну вот, необходимые данные мы получили, теперь можно ихи проанализировать и сделать выводы.

Вывод (Эффективность промо акции)

Делаем несколько табличек, по которым и будет виден результат эффективности промо акции. Вставляем в эти таблицы данные полученные из расчетов, которые мы с Вами произвели. Какими формулами воспользоваться, смотрите в шаблоне, который можно скачать в конце статьи.

Ну вот анализ готов! Какие можно сделать выводы? Видна ли эффективность проведенного мероприятия? Все очевидно и просто.

Стоимость промо акции обошлась в 64 571 рубль с учетом скидки и затрат на печать и распространение. Эта цифра не всегда в минусе. Ее можно сделать и плюсовой, но это зависит уже от многих других факторов, например, от отдела закупок.

Да, мы потратились, но что мы получили в замен?

Увеличение всех показателей, мы видим, что увеличилось число покупателей, увеличилось число покупок, увеличился объем продаж по всему ассортименту, а не только по промо товарам.

Надеюсь, Вам поможет данная статья в анализе Вашей деятельности. Удачи Вам и побольше покупателей!

Если Вы не можете самостоятельно анализировать эффективность маркетинговых программ, обращайтесь к нам, контактная информация в низу сайта.

Как оценить экономическую целесообразность проведения маркетинговой акции с помощью Excel

Исходные данные для модели оценки эффективности маркетинговой акции в Excel: выручка от реализации продукции, себестоимость продукции, маркетинговые расходы.

Анализируемый период – время, в течение которого планируется действие акции и рост продаж после нее.

Если, например, акция проводится в течение трех месяцев, а эффект от нее (увеличение продаж) будет наблюдаться еще три месяца после ее окончания (такую оценку, как правило, делают маркетологи), то рассматривать нужно шесть месяцев (т. е. в расчетах использовать выручку от продаж за этот период).

В шаблоне предусмотрено три листа для ввода исходной информации:

- Выручка от реализации продукции;

- Себестоимость продукции;

- Маркетинговые расходы.

Начать работу с файлом следует с их заполнения. Ячейки для ввода данных выделены желтым цветом.

Предстоит ввести прогнозные данные по объемам продаж, ценам, себестоимости продукции и маркетинговым расходам. План по объемам продаж (без учета влияния акции) представляет коммерческая служба (отдел продаж), сведения о себестоимости продукции – финансовый отдел или бухгалтерия, информацию о маркетинговых расходах и ожидаемом приросте объемов продаж – маркетологи.

Выручка от реализации продукции. Как правило, ассортиментная линейка компании состоит из нескольких групп товаров различных торговых марок. Маркетинговые мероприятия, проводимые с целью увеличения прибыли, могут касаться как всего ассортимента, так и отдельных товаров (групп товаров). В расчетах доходов (убытков), которые предприятие получит в результате акции, должны участвовать только те товары, которых она должна коснуться.

На листе «Выручка от реализации», представленном на рисунке 2, необходимо заполнить столбцы «Наименование товаров», «Цена» и «Количество» (прогнозируемый объем продаж за рассматриваемый период, без учета влияния маркетинговой акции). Далее в графе «Скидка» нужно указать процент скидки по каждому товару отдельно. В итоговой строке таблицы автоматически рассчитаются средние цены (в рублях) одной единицы товара со скидкой и без нее (ячейки C26 и G26). Эти значения пригодятся в дальнейших расчетах на листе «Расчет дохода от маркетинга», представленном на рисунке 5.

Рисунок 2. Лист «Выручка от реализации»

Себестоимость. На листе «Себестоимость», показанном на рисунке 3, нужно заполнить только одноименный столбец. Значения в графах «Наименование товаров» и «Количество» дублируют данные листа «Выручка от реализации». Средняя себестоимость единицы товара рассчитывается автоматически (ячейка C26). Это значение используется в дальнейших расчетах на листе «Расчет дохода от маркетинга».

Рисунок 3. Лист «Себестоимость»

Маркетинговые расходы. На листе «Маркетинговые расходы», показанном на рисунке 4, нужно заполнить все желтые ячейки. Модель предлагает разделить маркетинговые затраты на три основные группы:

- на рекламу в средствах массовой информации (ATL-рекламу);

- на стимулирование продаж (BTL-рекламу);

- на исследования.

Каждая группа имеет свои статьи (столбец С) и подстатьи (столбец D). Их можно менять, дополнять, удалять в соответствии с классификацией маркетинговых затрат в компании.

Рисунок 4. Лист «Маркетинговые расходы»

Оценка эффективности маркетинговых акций

В данной статье речь пойдет об оценке эффективности маркетинговых акций и взаимосвязях показателей. Будут рассмотрены следующие вопросы:

- влияние размера скидки и переменных затрат на прирост продаж и маржинальной прибыли;

- учет клиентов, дополнительно привлеченных по акции, в результатах акции;

- учет показателей сезонности для получения чистых показателей прироста;

- учет сопутствующих товаров для оценки совокупного эффекта акции.

ЭФФЕКТИВНОСТЬ МАРКЕТИНГОВЫХ АКЦИЙ

Под маркетинговой акцией мы подразумеваем фиксированную в процентах скидку на группу товаров.

На наш взгляд, цель маркетинговой акции одна — увеличить прибыль, а причин для ее проведения может быть несколько:

- продажа неликвидного товара. Хорошим примером являются распродажи старых коллекций магазинами одежды. Распродажа нужна, чтобы высвободить часть торгового зала для новой коллекции и не списывать при этом старый товар;

- сокращение потерь. В качестве примера можно привести скидки на товар с низким остаточным сроком годности в продуктовых сетях. Если принять тот факт, что торговая наценка на товар в среднем 25 %, то потеря одной единицы по себестоимости равна маржинальной прибыли, полученной с четырех единиц товара. Поэтому продажа части товара, по которому высок риск понести потери, по себестоимости может быть более выгодным решением, чем сохранять на него регулярную цену;

- увеличение продаж. Данный тип акций подразумевает, что у нас нет проблем с акционными товарами. Запустив акцию, мы хотим повысить уровень продаж и получить дополнительную прибыль.

Остановимся на последнем пункте и рассмотрим вариант предоставления скидки на весь ассортимент. Для примера примем следующие условия:

- цена товара без скидки — 1000 руб.;

- продажи — 1000 шт.;

- переменные затраты — 80 % от цены;

- скидка — 15 %.

Выручка:

- до проведения акции:

1000 руб. × 1000 шт. = 1 млн руб.;

- в период проведения акции:

1000 руб. × (100 % – 15 %) × 1000 шт. + (100 % + прирост продаж в штуках/%).

Чтобы выручка в период проведения акции была не меньше, чем до акции, нужно обеспечить прирост в 17,6 % продаж в штуках:

1000 руб. × (100 % – 15 %) × 1000 шт. × (100 % + прирост продаж в штуках/%) = 1 млн руб.

1000 шт. × (100 % + прирост продаж в штуках/%) = 1 млн руб. / 850

100 % + прирост продаж в штуках/% = 1000 / 850

Прирост продаж в штуках ≈ 17,6 %.

Рассмотрим, какой прирост продаж в штуках необходим для окупаемости акции с точки зрения маржинальной прибыли.

Маржинальная прибыль:

- до проведения акции:

(1000 руб. – 800 руб.) × 1000 шт. = 200 тыс. руб.;

- в период проведения акции:

(1000 руб. × (100 % – 15 %) – 800 руб.) × 1000 шт. (100 % + прирост продаж в штуках/%).

Приравняем к маржинальной прибыли до проведения акции, упростив левую часть уравнения:

50 руб. × 1000 шт. (100 % + прирост продаж в штуках/%) = 200 тыс. руб.

100 % + прирост продаж в штуках/% = 4

Прирост продаж в штуках/% = 3 шт. = 300 %.

На рисунке 1 показана зависимость между приростом продаж в штуках и приростом выручки и маржинальной прибыли в процентах при заданном размере скидки и доле переменных затрат в первоначальной цене.

Сравним, как изменяется точка безубыточности акции при изменяющихся параметрах процента скидки и маржи (рис. 2). Расчеты при других параметрах скидки и доли переменных затрат в цене аналогичны расчетам, приведенным выше.

Как видно на рис. 2, при изменении доли переменных затрат в цене с 80 до 50 % и скидке 15 % акция становится окупаемой при приросте продаж в штуках от 40 до 50 %.

При аналогичной доле переменных затрат и увеличении глубины скидки до 30 % требуется прирост продаж в штуках на 150 %, или в 2,5 раза.

Вывод: чем выше доля переменных затрат в цене, тем больший прирост продаж в штуках требуется для окупаемости акции. С этой точки зрения данная механика в большей степени подходит сфере услуг, где доля переменных затрат ниже, чем бизнесу с высокой долей себестоимости продукции.

Важный момент: в анализе эффективности акций необходимо дополнительно учитывать два момента:

- привлечение новых клиентов;

- покупку сопутствующих товаров.

ВЛИЯНИЕ ПРИВЛЕЧЕНИЯ НОВЫХ КЛИЕНТОВ НА ЭФФЕКТИВНОСТЬ АКЦИИ

Увеличение продаж в штуках возможно в двух случаях:

- покупки привлеченными акцией клиентами;

- рост количества покупок клиентами, которые пришли бы и без акции.

Если товарный бизнес может рассчитывать на рост потребления существующих клиентов, то сфере услуг это соответствует в меньшей степени (в парикмахерской нельзя подстричься дважды).

ОБРАТИТЕ ВНИМАНИЕ

Количество новых клиентов, пришедших в период акции, определить легко, если в розничной сети действуют карты лояльности.

Если есть наша акция и нет других промоактивностей, для определения количества новых клиентов можно использовать следующий показатель:

Новые клиенты по акции = NewT1 – TotalT1 × (NewT0 / TotalT0),

где New — новые клиенты;

Total — клиентов всего;

T1 — период акции;

T0 — период до акции.

Поясним расчет данного показателя на примере.

Допустим, в период акции к нам пришло 60 новых клиентов, в период до акции их было 25. Казалось бы, можно вычесть из 60 новых клиентов в период акции 25 новых клиентов в период до акции и получить 35 новых клиентов по акции. Однако так мы не учитываем сезонность наших продаж.

Для учета сезонности продаж скорректируем прирост новых клиентов на прирост клиентов в акционный месяц. Допустим, в период до акции было 250 клиентов, в период акции — 300.

Доля новых клиентов в период до акции составляет 10 % (25 / 250). Таким образом, мы можем предположить, что без проведения акции доля новых клиентов составляла бы те же 10 %, но уже от 300, то есть 30.

Можно считать, что дополнительно было привлечено 30 новых клиентов (60 – 30).

Если углубиться в цифры, то данное вычисление следует решать с помощью поиска решений.

Если мы говорим, что из 300 клиентов дополнительно привлекли 30, то количество клиентов, которые пришли бы без акции, будет равно не 300, а 270. При 270 клиентах, пришедших без акции, мы дополнительно привлекаем 33 клиента и т. д.

Важный момент: при незначительных колебаниях сезонности продаж для определения количества новых клиентов можно пользоваться просто разницей, а в случае с большими отклонениями — корректировать на долю новых клиентов.

В некоторых сферах возможна сезонность самого показателя доли новых клиентов, поэтому для расчета может понадобиться вычесть прирост долей новых клиентов акционного периода к доакционному в прошлом году.

Примерами таких бизнесов могут быть фитнес-клубы, в которых наблюдается приток новых клиентов, пообещавших себе начать заниматься спортом после новогодних праздников.

Зная, какое количество новых клиентов привлекла акция, можно рассчитать, какую маржинальную прибыль получим с дополнительно привлеченных клиентов в течение срока жизненного цикла клиента (life time value, LTV).

С помощью жизненного цикла клиента прогнозируем, какой доход получим от одного клиента в течение периода пользования услугами. Если срок жизненного цикла клиента достаточно велик, то для оценки акций кажется разумным использовать срок в течение года. Например, в салон красоты девушка-клиентка будет приходить на стрижку в среднем четыре раза в год. Допустим, доход с каждого посещения составит 500 руб.

Для оценки прироста маржи в период акций учитываем показатель LTV:

ОЦЕНКА ЭФФЕКТИВНОСТИ МАРКЕТИНГОВЫХ МЕРОПРИЯТИЙ

На сегодняшний день не все руководители предприятий отдают должное маркетинговым мероприятиям. Их часть считают затраты на них нецелесообразными и слишком завышенными. Бюджет маркетинговых подразделений они рассматривают как статью расхода, а не ресурс, который создает прирост стоимости бренда и предприятия в целом, поскольку не видят способа доказать эффективность маркетинга. Но даже если руководитель признает важность маркетинга, он далеко не всегда располагает возможностями для корректной оценки его эффективности. В настоящей статье мы рассмотрим причины, по которым это происходит.

Слово «эффективность» в управлении организацией может употребляться в двух значениях:

— как результативность, степень достижения определенной цели (независимо от затрат);

— как соотношение результата и затрат на достижение цели.

И то и другое представление может использоваться в практике оценки эффективности. Результативность оценивать важно при реализации стратегических решений, ведь в этом случае оценить соотношение результата к затратам в текущем периоде невозможно. Так, если компания используя «стратегическое окно», реализует агрессивную маркетинговую стратегию, затраты на нее могут превышать годовую прибыль и оценка соотношения результата к затратам теряет смысл. Но такая оценка будет возможна в долгосрочном периоде, когда будут реализованы все преимущества нового конкурентного положения и прибыль, получаемая в последующие годы позволит окупить затраты на завоевание рынка. В то же время, после проведения очередной рекламной кампании крайне важно оценить именно соотношение результата и затрат для корректировки политики выбора рекламных каналов, содержания рекламных сообщений, интенсивности и других параметров.

Таким образом, для оценки эффективности должна быть:

— установлена планируемая цель маркетинговой деятельности (маркетинговой программы на период или отдельного мероприятия, например, рекламного);

— установлены результаты в виде показателя степени достижения этой цели;

— установлены затраты на достижение цели (если эффективность понимается во втором значении).

Маркетинговая политика любой компании направлена на то чтобы установить краткосрочные и долгосрочные цели, основываясь на рыночном спросе, найти пути достижения целей, определить ассортимент продукции, качество и цену для получения ожидаемой прибыли. Обобщая можно выявить задачу маркетинга , которая состоит в нахождения целевой аудитории, ее потребностей для предоставления ей товаров или услуг для получения конечной цели любой коммерческой организации – прибыли.

Многие современные авторы рассматривают эффективность маркетинга именно как отношение конечных показателей маркетинговой деятельности (прибыль, объем продаж) к затратам на маркетинг, то есть как финансовую эффективность. Вместе с тем, существует целый ряд проблем такой оценки:

1.Трудности разграничения причин роста прибыли. Причиной роста прибыли (как и ее снижения) могут быть не только маркетинговые мероприятия, но и деятельность организации в целом, благоприятные или неблагоприятные внешние обстоятельства (такие как сезонный рост или спад спроса).

Как выделить тот прирост прибыли, который связан именно с исследуемым маркетинговым мероприятием? Прямой причинный анализ роста прибыли от реализации маркетинговых мероприятий возможен только в случае, если эффект обусловлен притоком новых клиентов по определенным рекламным каналам. Тогда возможно оценить количество новых клиентов пришедших «по рекламе» путем их опроса. Косвенный анализ возможен для организаций, которые могут в одних региональных или районных подразделениях проводить маркетинговую кампанию, а в других – нет. Для крупных диверсифицированных организаций возможен корреляционный анализ.

Возможен и обратный пример. При высокой эффективности маркетингового мероприятия как такового, другие структуры организации (сбытовые, производственные, логистические) могут быть не готовы к притоку новых клиентов, в результате чего прибыль может не только не возрасти, но и снизиться. Однако причиной этого будет вовсе не маркетинг.

2. Временные эффекты (инерционность реакций). Реакция потребителей на маркетинговые мероприятия характеризуется инерционностью, в силу чего при анализе необходимо учитывать временной лаг между мероприятием и эффектом.

3. Необходимость разделения потоков клиентов. Если организация проводит несколько маркетинговых мероприятий одновременно (например, размещает рекламу через разные каналы), требуется разграничивать поток клиентов (например, используя различные коммуникационные каналы) для определения эффективности каждого мероприятия по отдельности.

4. Эффекты последействия. Во многих случаях стимулирование спроса за счет маркетинговых мероприятий имеет эффект последействия – снижение прибыли от продаж в последующие периоды ниже обычного уровня. В конечном итоге это приведет к парадоксу – высокой эффективности отдельных мероприятий при низкой эффективности маркетинговой деятельности в целом.

В связи с вышеперечисленными проблемами, прямую общую экономическую эффективность маркетинговых действий как единственный критерий оценки возможно использовать только в отдельных случаях.

Итоговая же оценка, требует использования и частных показателей, как количественных, так и качественных.

В наибольшей степени разработаны частные показатели эффективности рекламных мероприятий, которые значительно различаются в зависимости от вида рекламного носителя.

Наиболее универсальными являются показатели частоты и охвата.

Охват рекламной кампании (Cover %) — количество людей видевших рекламное сообщение хотя бы один раз. Выражается в тысячах человек, либо в процентах от общего количества людей, составляющих целевую аудиторию.

В медиапланировании часто используют:

- Cover 1+ (охват на заданной частоте 1) – количество людей, видевших рекламное сообщение хотя бы один раз;

- Cover N+ (охват с заданной частотой N+) — процент аудитории увидевших сообщение N раз (например, охват 3+ означает охват людей увидевших объявление 3 раза и более (1)).

Рисунок 1. Охват с заданной частотой