Содержание

- Как контролировать дебиторскую задолженность: методы и инструменты

- Как не допустить появления сомнительных и безнадежных долгов

- 6 методов внутреннего контроля дебиторской задолженности

- 1. Плановый уровень дебиторской задолженности

- 2. Условия предоставления отсрочки платежа (кредита) клиентам

- 3. Мотивация сотрудников

- 4. Процедура предоставления отсрочки платежа клиентам

- 5. Определение параметров оценки предоставленной клиентом информации

- 6. Распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами

- Как организовать контроль дебиторской задолженности

- Оценка эффективности управления дебиторской задолженностью

- Эффективная работа с дебиторской задолженностью

- Дебиторская задолженность

- Управление дебиторской задолженностью

- Учет и управление дебиторской задолженностью в онлайн-сервисе «Бизнес.Ру»

- Разработайте корпоративный стандарт по работе с дебиторской задолженностью

- Утвердите срок (или событие), после которого следует идти в суд

- Контролируйте процесс исполнительного производства

- В сложной ситуации передавайте взыскание долга на аутсорсинг

- Позаботьтесь о профилактике дебиторской задолженности

- Разработайте систему мотивации менеджеров

- Чем дебиторская задолженность отличается от кредиторской

- Когда образуется дебиторская задолженность

- Виды дебиторской задолженности

- Основные задачи управления задолженностью

- Участники управления задолженностью

- Процесс управления задолженностью

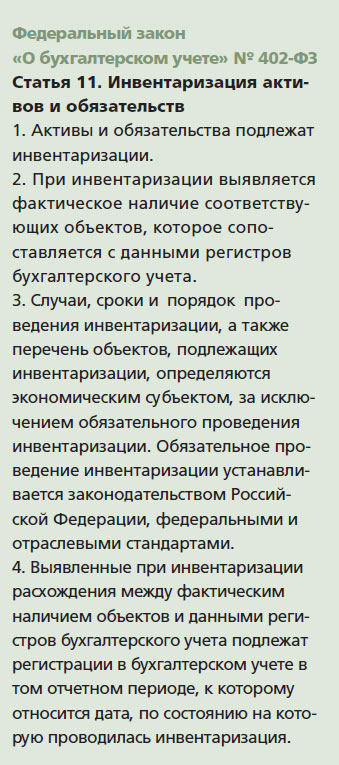

- Инвентаризация дебиторской задолженности

- Расчет дебиторской задолженности

- Оборачиваемость дебиторской задолженности

- Взыскание дебиторской задолженности

- Срок исковой давности

- Сроки погашения долгов

- Списание дебиторской задолженности

- Как снизить дебиторскую задолженность

- Страхование дебиторской задолженности

- Продажа дебиторской задолженности

- Основные аспекты формирования дебиторской и кредиторской задолженности Текст научной статьи по специальности «Экономика и бизнес»

- Общий алгоритм работы с дебиторской задолженностью организации

- Причины возникновения

- Этапы работы с дебиторской задолженностью

- Методы борьбы с дебиторской задолженностью

- Ответственные за дебиторскую задолженность компании

- Профилактика возникновения

Как контролировать дебиторскую задолженность: методы и инструменты

Дебиторская задолженность классифицируется:

- по срокам погашения (краткосрочная — платежи ожидаются в течение 12 месяцев после отчетной даты; долгосрочная — платежи ожидаются более чем через 12 месяцев после отчетной даты);

- по степени возможности взыскания (текущая — задолженность в пределах тех сроков оплаты, которые установлены договором; сомнительная — срок погашения уже нарушен, но предприятие уверено, что средства будут получены; безнадежная — долги нереальные для взыскания).

В зависимости от масштабов деятельности компании могут устанавливать свои собственные классификации дебиторской задолженности.

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

1. Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

2. Обеспечение в виде залога, поручительства, банковской гарантии

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

4. Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

6 методов внутреннего контроля дебиторской задолженности

Сразу нужно сказать, что универсальных методов контроля дебиторской задолженности не существует. Все очень специфично, и многое зависит от деятельности предприятия, его масштаба, сумм, которые проходят, клиентов, рынка, на котором предприятие работает. Приходится учитывать слишком много факторов. Тем не менее можно ориентироваться на несколько важных критериев.

1. Плановый уровень дебиторской задолженности

Максимально допустимый размер дебиторской задолженности определяется расчетным путем. Он выражается в абсолютных величинах и / или в процентах по отношению к выручке.

Речь идет о сумме долгов, которую предприятие может себе позволить без серьезного ущерба для финансово-хозяйственной деятельности. Размер этот лучше устанавливать в твердой сумме, то есть в рублях. Дополнительно можно установить и в проценте от выручки.

2. Условия предоставления отсрочки платежа (кредита) клиентам

У компании может быть принят какой-то конкретный срок — 15 или 30 дней, например. Но один срок не может быть универсальным для всех, с кем она работает.

Если речь идет о ключевом или постоянном клиенте, то для него срок может быть длиннее. Ведь он, как правило, делает большие заказы и регулярно выполняет свои обязательства.

Если появляется новый клиент, в котором компания пока еще не уверена, то срок имеет смысл пересмотреть в сторону уменьшения. Проблемному клиенту срок нужно устанавливать либо минимальный, либо вообще настаивать на предоплате.

3. Мотивация сотрудников

Желательно разработать систему, при которой заработная плата сотрудника будет зависеть от срока дебиторской задолженности.

4. Процедура предоставления отсрочки платежа клиентам

Большую роль в принятии решения о предоставлении клиенту кредита играет собранная о нем информация.

Можно начать с анализа информации из открытых источников и той информации, которая запрашивается у покупателей. Как давно они работают на рынке? С кем из их контрагентов можно связаться, чтобы получить отзывы? Насколько аккуратно они рассчитываются? Много ценной для анализа информации можно извлечь из сайта компании.

Лучше всего лично посетить офис покупателя. Это позволит сформировать представление о том, насколько рискованно будет работать с ним.

5. Определение параметров оценки предоставленной клиентом информации

В данном случае важно учитывать наличие имущества, за счет которого возможно погашение задолженности, размер и динамику кредиторской задолженности, потенциальные финансовые трудности и проблемы с платежеспособностью.

6. Распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами

Все зависит от масштабов предприятия, но даже на малом предприятии имеет смысл определить, кто и за что отвечает в работе с дебиторской задолженностью, как распределяется ответственность.

С точки зрения логики коммерческий отдел должен отвечать за предоставление отсрочки платежа, осуществлять контроль над текущей дебиторской задолженностью. Участок работы юридического отдела — сомнительная и безнадежная дебиторская задолженность (личные встречи, переговоры, переписка, претензии, исковое заявление). К бухгалтерии относятся учет, контроль над оформлением и списание дебиторской задолженности.

Как организовать контроль дебиторской задолженности

Дебиторская задолженность является важным активом и играет значимую роль в финансово-хозяйственной деятельности предприятия. Высокая ее доля в общей структуре активов хозяйствующего субъекта снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь. На величину дебиторской задолженности предприятия оказывают влияние как внешние факторы (общее состояние экономики и расчетов в стране, эффективность денежно-кредитной системы, уровень инфляции, емкость рынка и его насыщенность), так и внутренние: осуществления контроля за дебиторской задолженностью, уровень профессионализма в управлении дебиторской задолженностью, а также состояние ее учета.

Организация контроля, за дебиторской задолженностью предполагает проведение комплекса мероприятий, направленных на снижение риска невозврата дебиторской задолженности. Общепринятых методов контроля над дебиторской задолженностью не существует, многие рычаги по управлению ею зависят от отраслевой специфики предприятия, его масштаба, оборотов, рыночных условий и иных показателей. Тем не менее, при организации контроля можно ориентироваться на несколько основных факторов.

К основным элементам системы контроля дебиторской задолженности относятся:

- контроль и учет договоров с покупателями,

- контроль оформления документации,

- установление характера дебиторской задолженности,

- осуществление своевременного контроля и

- принятие необходимых мер.

При этом важно учитывать, что система контроля дебиторской задолженности должна охватывать все этапы продажи товаров, работ (оказания услуг) – от момента заключения договора с покупателем до фактической реализации товара, работ (оказания услуг) и получения оплаты. Следовательно, в процесс контроля за дебиторской задолженностью должны быть включены все службы (отделы), взаимодействующие с контрагентом (менеджеры, юристы, бухгалтера и иные специалисты).

Для внедрения системы контроля дебиторской задолженности предприятию необходимо разработать регламент, в котором предусмотреть:

- всех ответственных лиц на каждом этапе работы с контрагентом (от стадии заключения договора до момента оплаты задолженности);

- порядок предварительной работы с потенциальными дебиторами на предмет их платежеспособности, наблюдение за своевременностью выполнения ими своих обязательств;

- срок мониторинга задолженности (ежедневно, раз в три дня или иной допустимый период);

- форму документа, в котором раскрывается перечень дебиторов с указанием сумм задолженности, сроков погашения задолженности по договору, количества дней просрочки, принятые меры по взысканию просроченной задолженности и т.п.;

- меры по взысканию просроченной задолженности (уведомления о просрочке платежа, претензионное письмо, приостановка отгрузок, переговоры по оплате задолженности, подача судебных исков и т.п.), сроки осуществления предусмотренных мер.

- выявление степени риска появления недобросовестных покупателей путем расчета резерва по сомнительным долгам.

В рамках осуществления контроля необходимо проводить анализ наличия всех правоустанавливающих документов возникновения дебиторской задолженности, в случае отсутствия какого-либо документа ответственные лица должны принять всевозможные меры по получению данного документа (например: отсутствие договора, акта или иного документа по сделке), в ином случае риск невозврата дебиторской задолженности значительно возрастает.

Отчет для осуществления контроля над дебиторской задолженностью можно оформить по форме документа, представленного в таблице ниже:

На основании сведений, представленных в таблице, анализируются сроки возникновения, суммы задолженности, принятые меры по взысканию задолженности, а также информация о платежеспособности дебитора. Полученная информация поможет принять верные решения при рассмотрении возможных мер, направленных на взыскание дебиторской задолженности.

В качестве предупредительных мероприятий по недопущению возникновения просроченной дебиторской задолженности необходимо внедрить выполнение следующих мероприятий:

- проведение прогнозной оценки уровня финансовой устойчивости и платежеспособности потенциального покупателя (заказчика), перед заключением договора;

- включение в договоры с покупателями и заказчиками существенных условий, определяющих порядок их исполнения, штрафных санкций за неисполнение обязательств;

- установление системы скидок в случае досрочной оплаты счетов предприятия;

- внедрение системы ответственности менеджеров по продажам за несвоевременную оплату их клиентами счетов предприятия;

- установление предельной суммы возможных сделок на основе минимизации количества сомнительных долгов;

- своевременное проведение инвентаризации расчетов с дебиторами.

Организация и внедрение контроля за дебиторской задолженностью позволит существенно снизить уровень риска неплатежей и непредвиденных убытков, что в конечном итоге окажет положительное влияние на финансовые показатели предприятия.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ», FD.ru

Елена Рослова, Директор Департамента аудита и МСФО АКГ «ДЕЛОВОЙ ПРОФИЛЬ», 26.04.2017

Елена Рослова

Оценка эффективности управления дебиторской задолженностью

Финансовые и экономические издания уделяют много внимания проблемам управления дебиторской задолженностью. Это не удивительно, так как данный оборотный актив отражает и фактические продажи, и замороженные финансовые средства в расчетах. Зачастую в статьях и исследованиях приводится опыт взаимодействия с клиентами при просрочке, рассматриваются мероприятия, направленные на ее сдерживание или сокращение. Если пользоваться врачебной терминологией — предлагаются варианты лечения «болезни» (рост просроченной задолженности или ее удельного веса в общей сумме задолженности). А ведь «болезнь» проще предупредить, чем лечить…

Предупреждение заключается в выборе наиболее оптимальных критериев оценки эффективности управления дебиторской задолженностью и привязке к ним системы мотивации коммерческих служб.

Реализация эффективного управления дебиторской задолженностью осуществляется через коммерческий отдел и тех людей, которые напрямую работают с клиентами (торговые представители, менеджеры по продажам). Задача финансовых служб — заложить в подсознание коммерческих структур алгоритм действий по управлению задолженностью. Это возможно только при условии привязки оценочного показателя эффективности управления задолженностью к системе мотивации менеджеров и торговых представителей. Следовательно, необходимо определить оценочный критерий эффективности управления дебиторской задолженностью, к нормативам которого будет привязана система мотивации коммерсантов.

Как показывает практика, на предприятиях различных отраслей применяют свои критерии оценки эффективности управления дебиторской задолженностью. На выбор критериев влияют уровни товародвижения и конкуренция, сложившаяся на рынке. В нашем случае рассмотрим основные критерии, используемые в торговых дистрибьюторских компаниях, основная задача которых — доведение продукции до розничных торговых точек (ключевая и традиционная розница).

Критерии оценки эффективности управления дебиторской задолженностью, наиболее часто применяемые в российской дистрибьюции:

- процент просроченной дебиторской задолженности в общей сумме задолженности;

- средний период просроченной дебиторской задолженности в днях;

- процент выполнения плана прихода денежных средств;

- процент просроченной дебиторской задолженности к товарообороту.

Проанализируем данные критерии, определим преимущества и недостатки каждого. Отметим, что за условие берется использование критерия и его обязательное влияние на систему мотивации торгового отдела (менеджера).

1. Процент просроченной задолженности в общей сумме дебиторской задолженности (%ПДЗ). Данный критерий показывает долю просроченной задолженности в общей дебиторской задолженности:

%ПДЗ = ПДЗ / ДЗ × 100 %,

где ПДЗ — сумма просроченной дебиторской задолженности;

ДЗ — общая сумма дебиторской задолженности.

ПРИМЕР

В таблице 1 представлены данные торговой дистрибьюторской компании по динамике дебиторской задолженности и ее просрочке при использовании критерия «процент просроченной задолженности в общей сумме дебиторской задолженности».

|

Таблица 1. Динамика дебиторской задолженности и ее просрочки при использовании критерия управления «дебиторкой» %ПДЗ |

|||||||||

|

Период (на конец недели) |

Менеджер Иванов |

Менеджер Семенов |

Менеджер Петров |

||||||

|

ДЗ, руб. |

ПДЗ, руб. |

%ПДЗ |

ДЗ, руб. |

ПДЗ, руб. |

%ПДЗ |

ДЗ, руб. |

ПДЗ, руб. |

%ПДЗ |

|

|

1-я неделя |

1 500 000 |

450 000 |

30,0 |

2 200 000 |

650 000 |

29,5 |

1 100 000 |

500 000 |

45,5 |

|

2-я неделя |

1 700 000 |

500 000 |

29,4 |

2 100 000 |

890 000 |

42,4 |

1 100 000 |

450 000 |

40,9 |

|

3-я неделя |

1 750 000 |

800 000 |

45,7 |

2 200 000 |

900 000 |

40,9 |

1 200 000 |

600 000 |

50,0 |

|

4-я неделя |

1 800 000 |

850 000 |

47,2 |

2 400 000 |

800 000 |

33,3 |

1 250 000 |

800 000 |

64,0 |

|

5-я неделя |

2 100 000 |

350 000 |

16,7 |

3 000 000 |

900 000 |

30,0 |

1 800 000 |

380 000 |

21,1 |

|

Норматив |

— |

— |

20,0 |

— |

— |

20,0 |

— |

— |

20,0 |

Основные преимущества использования данного критерия оценки эффективности управления дебиторской задолженностью:

- возможность привязки торгового отдела к нормативам просрочки. На рассматриваемом предприятии к нормативам относилась просрочка до 20 %, бонус за нее выплачивали коммерсантам в полном размере. При данном критерии торговый отдел будет стараться поддерживать просрочку в рамках не больше установленного норматива. Следует сказать, что норматив просрочки для компаний может быть разным. Он зависит от уровня конкуренции в отрасли, наличия товаров-аналогов и пр.;

- рост и (или) перераспределение продаж к концу месяца. Дело в том, что торговый отдел для «размывания» просрочки в общей дебиторской задолженности по возможности перераспределяет продажи к отчетной дате (конец месяца).

Если проанализировать данные табл. 1, то это прослеживается по всем менеджерам: общая «дебиторка» на конец 5-й недели (на конец месяца) существенно отличается от остальных дат. Особенно явно это видно по менеджеру Семенову. При сохранении стабильной просрочки в сумме 800 000–900 000 руб. он сознательно загружает клиентов на 5-й неделе, увеличивая общую задолженность и в ней «размывая» просрочку. Но этого увеличения недостаточно, чтобы попасть в норматив 20 %: при сохранении абсолютной суммы в 900 000 руб. не хватает 1 500 000 руб. (900 000 руб. / 20 % – 3 000 000 руб.) дополнительных продаж.

В данной ситуации менеджер Семенов, который знает, что не получит бонус за управление дебиторской задолженностью, не акцентирует внимание на сборе просроченной задолженности. Менеджеры Иванов и Петров также немного увеличивают продажи на конец отчетной даты, но и сокращают просрочку на конец месяца. Это позволяет им соблюсти норматив просрочки и получить бонус за управление дебиторской задолженностью.

К недостаткам данного критерия можно отнести то, что он не способствует ускорению сбора денежных средств (по крайней мере, на конец отчетной даты — месяца). Всегда есть клиенты, задерживающие оплаты (как у менеджера Семенова, у которого ПДЗ в абсолютных цифрах практически стабильна на конец каждой недели), и те клиенты, которые готовы платить раньше или даже по факту за дополнительную скидку. Но торговый представитель в большинстве случаев приведет платежеспособного дебитора к тому, чтобы он платил точно в срок, а не раньше, тем самым улучшая %ПДЗ на отчетную дату, чтобы просрочка злостного неплательщика «размывалась» в текущей задолженности надежных дебиторов.

2. Средний период просроченной дебиторской задолженности в днях (ТПДЗ). Данный критерий определяется по средней взвешенной арифметической формуле и показывает среднее количество дней просрочки по всем накладным каждого конкретного торгового представителя (менеджера):

ТПДЗ = Σ(ДЗ × ТПДЗ) / ΣДЗ.

В таблице 2 отражены развернутые данные по менеджеру Иванову, у которого средний период просрочки составляет 2,0 дня. То есть средства за отгруженный товар возвращаются в среднем через 2 дня после наступления срока оплаты (средняя отсрочка плюс 2 дня средней просрочки):

ТПДЗ = Σ((50 000 руб. × 21 день) + (150 000 руб. × 14 дн.) + (125 000 руб. × 7 дн.) + (125 000 руб. × 1 день) + (150 000 руб. × 0 дн.) + … + (375 000 руб. × 0 дн.)) / 2 100 000 руб. = 2,0 дн.

Данный показатель имеет такие же экономические преимущества и недостатки, как и %ПДЗ:

- «размывка» просроченных накладных (ТТН № 1–4) за счет текущих (ТТН № 5–10);

- перераспределение продаж к отчетной дате (ТТН № 7–10).

|

Таблица 2. Расчет периода просрочки в днях |

||||

|

Менеджер Иванов: на конец 5-й недели |

||||

|

№ ТТН в хронологическом порядке |

ДЗ, руб. |

ПДЗ, руб. |

%ПДЗ |

ТПДЗ, дн. |

|

ТТН № 1 |

50 000 |

50 000 |

100,0 |

21 |

|

ТТН № 2 |

150 000 |

150 000 |

100,0 |

14 |

|

ТТН № 3 |

125 000 |

125 000 |

100,0 |

7 |

|

ТТН № 4 |

125 000 |

25 000 |

20,0 |

1 |

|

ТТН № 5 |

150 000 |

— |

— |

— |

|

ТТН № 6 |

175 000 |

— |

— |

— |

|

ТТН № 7 |

220 000 |

— |

— |

— |

|

ТТН № 8 |

350 000 |

— |

— |

— |

|

ТТН № 9 |

380 000 |

— |

— |

— |

|

ТТН № 10 |

375 000 |

— |

— |

— |

|

Итого в среднем |

2 100 000 |

350 000 |

16,7 |

2,0 |

Как правило, данный критерий не применяется для привязки к системе мотивации коммерческих служб, так как не отвечает одному из главных принципов системы оплаты труда — принципу ясности и простоты расчета при начислении оплаты труда. Он может выступать дополнением к %ПДЗ и совместно давать более полную картину эффективности управления задолженностью.

3. Процент выполнения плана прихода денежных средств (%ВПдс). Данный критерий привязан к выставляемым планам прихода денежных средств и фактическому сбору денежных средств:

%ВПдс = Фдс / Пдс × 100 %,

где Фдс — фактически поступившие денежные средства;

Пдс — планируемое поступление денежных средств.

Для целей эффективного управления дебиторской задолженностью в план прихода денежных средств желательно включать:

- приход текущей дебиторской задолженности в отчетном периоде (ДЗт);

- приход просроченной дебиторской задолженности в отчетном периоде (ПДЗ);

- приход денежных средств исходя из плана продаж отчетного месяца и средней отсрочки платежа по договорам с клиентами (То);

- приход денежных средств исходя из плана продаж отчетного месяца по предоплатным клиентам (Тп).

Таким образом, план прихода денежных средств (Пдс) можно рассчитать так:

Пдс = ДЗт + ПДЗ + То + Тп.

В таблице 3 представлен расчет плана прихода денежных средств по данным табл. 1. Так, по менеджеру Иванову общий план прихода денежных средств составляет 4 300 000 руб., из которых:

- текущая дебиторская задолженность на конец третьей недели — 1 750 000 руб.;

- просроченная дебиторская задолженность на конец месяца — 350 000 руб.;

- план прихода денежных средств по плану продаж на следующий месяц (план — 3 000 000 руб., средняя отсрочка — 20 дней) — 2 000 000 руб. (3 000 000 руб. / 30 дн. × 20 дн.);

- план по клиентам, которые работают в предоплату и никак не попадают в дебиторскую задолженность, — 200 000 руб.

|

Таблица 3. Определение плана прихода денежных средств и расчет процентов выполнения плана |

||||||||

|

Менеджер |

Факт прихода денег (Фдс), тыс. руб. |

Факт продаж (То), тыс. руб. |

План прихода денежных средств (Пдс), тыс. руб. |

%ВПдс |

||||

|

план сбора текущей дебиторской задолженности |

план сбора ПДЗ (сумма на конец месяца) |

план прихода денежных средств по плану продаж (по средней отсрочке 20 дней и плану продаж 3 млн руб.) |

план прихода денежных средств по предоплатным клиентам |

план, всего |

||||

|

Иванов |

3500 |

2850 |

1750 |

350 |

2000 |

200 |

4300 |

81,4 % |

|

Семенов |

4500 |

3100 |

2100 |

900 |

2000 |

50 |

5050 |

89,1 % |

|

Петров |

3500 |

2200 |

1420 |

380 |

2000 |

100 |

3900 |

89,7 % |

По факту сбор денежных средств по менеджеру Иванову составил 3 500 000 руб., или 81,4 % от выставленного плана. Невыполнение плана прихода денежных средств объясняется:

- невыполнением плана продаж (нет необходимых продаж — нет необходимой суммы дебиторской задолженности, а значит, и прихода из нее денежных средств);

- наличием просроченной дебиторской задолженности на конец месяца.

При правильно выставленных планах продаж менеджер никогда не достигнет показателя %ВПдс = 100 %, так как для этого ему надо собрать всю просрочку под ноль и выполнить план продаж на 100 %. Выполнение этих двух условий на рынке, где у всех один и тот же продукт и несколько конкурентов, в целом невозможно.

К преимуществам данной системы эффективного управления «дебиторкой» можно отнести ускорение инкассации дебиторской задолженности за счет платежеспособных дебиторов, а также прихода денег за отгрузку в предоплату или по факту. То есть менеджеры в данном случае (в отличие от двух предыдущих критериев) будут заинтересованы в том, чтобы за счет платежеспособных дебиторов сделать план прихода денежных средств и закрыть план по приходу просрочки по клиентам, по которым не удалось собрать ее в отчетном периоде. При этом будут прилагаться дополнительные усилия по работе с «трудными» клиентами, чтобы те своевременно погашали свои долги.

К недостаткам данной системы можно отнести тот факт, что система выставления планов (в особенности продаж) должна быть максимально точной и справедливой. Так, при завышенном плане продаж завышенным окажется и план прихода денежных средств. А это уже два критерия, которые повлияют на снижение размера бонуса менеджера по продажам. То есть при невыполнении плана продаж план прихода денежных средств также не будет выполнен автоматически. По факту может получиться так, что из-за невыполнения плана продаж менеджер будет наказан дважды: за продажи и за приход денег, который он не мог выполнить, так как не было соответствующих продаж.

3. Процент просроченной дебиторской задолженности к товарообороту (%ПДЗТ). Данный показатель рассчитывается как отношение просроченной дебиторской задолженности (ПДЗ) к товарообороту (продажам) текущего месяца (Т):

%ПДЗТ = ПДЗ / Т × 100 %.

В таблице 4 представлен расчет процента просроченной дебиторской задолженности к товарообороту.

|

Таблица 4. Расчет процента просроченной дебиторской задолженности к товарообороту |

|||||

|

Менеджер |

Факт продаж (То), руб. |

ПДЗ, руб. |

%ПДЗТ |

||

|

Иванов |

2 850 000 |

|

350 000 |

↓ |

12,3 |

|

Семенов |

3 100 000 |

900 000 |

29,0 |

||

|

Петров |

2 200 000 |

380 000 |

17,3 |

||

На анализируемом предприятии нормативным являлся показатель не более 15 % (0,15 руб. просрочки на 1 руб. текущих продаж). При этом из-за небольшой сезонности норматив корректировался на коэффициент сезонности.

К преимуществам данного критерия можно отнести желание менеджеров по продажам как можно скорее закрыть просрочку и текущую дебиторскую задолженность (чтобы «дебиторка» не стала через какой-то период просроченной задолженностью), чего не скажешь по первым двум критериям. Кроме того, для «размывания» просрочки коммерческий отдел будет стремиться увеличивать продажи.

Данный критерий получил свое распространение относительно недавно, но уже активно используется многими дистрибьюторскими компаниями.

Для обобщения приведенной информации представим основные выкладки в табл. 5.

|

Таблица 5. Обобщение преимуществ и недостатков используемых на практике критериев оценки эффективности управления дебиторской задолженностью |

||

|

Критерий |

Преимущества |

Недостатки |

|

1. Процент просроченной задолженности в общей сумме дебиторской задолженности |

Ориентация коммерческих служб на норматив просроченной дебиторской задолженности (%ПДЗ), на оплату точно по отсрочке |

Замедление инкассации по платежеспособным дебиторам |

|

2. Средний период просроченной дебиторской задолженности в днях |

||

|

3. Процент выполнения плана прихода денежных средств |

Ускорение инкассации денежных средств, появление клиентов, готовых работать в предоплату или по факту поставки за дополнительную скидку |

Система выставления планов должна быть максимально точная и справедливая |

|

4. Процент просроченной дебиторской задолженности к товарообороту |

Рост продаж, повышение инкассации денежных средств |

Возможна отгрузка для «размывания» просрочки неблагонадежным клиентам |

Выводы

Оптимальным критерием оценки эффективности управления дебиторской задолженностью выступает именно процент просроченной дебиторской задолженности к товарообороту, так как существенных недостатков по нему не выделяется, а к положительным моментам относится изменение двух основных переменных — сокращение просрочки и увеличение продаж.

К решению управления дебиторской задолженностью надо подходить комплексно и системно. Оптимальной выступает такая система, при которой мотивация менеджеров по продажам зависит от одного критерия (процент просрочки к дебиторской задолженности), а мотивация их руководителя — от другого (процент выполнения плана прихода денежных средств). В данном случае предприятие получит подсознательное стремление менеджеров по продажам снижать просрочку (задача торговой команды), а это позволит выполнить план прихода денежных средств (задача коммерческого директора).

Показатели «Процент просроченной задолженности в общей сумме дебиторской задолженности» и «Средний период просроченной дебиторской задолженности в днях» будут выступать только справочными и вспомогательными показателями, отражающими эффективность действия предлагаемой модели управления дебиторской задолженностью (через %ПДЗТ и %ВПдс как основных критериев оценки эффективности управления дебиторской задолженностью).

Эффективная работа с дебиторской задолженностью

1. Дебиторская задолженность

2. Управление дебиторской задолженностью

3. Учет и управление дебиторской задолженностью в онлайн-сервисе «Бизнес.Ру»

Дебиторская задолженность

Согласно классическому определению – это сумма всей задолженности (долгов) предприятию или предпринимателю. В управленческом и бухгалтерском учете «дебиторка» относится к оборотным средствам предприятия.

Читайте также: Как контролировать продажи своих сотрудников с помощью системы автоматизации

Она возникает вследствие обычной коммерческой деятельности. Ее источником бывают:

1. Предприятия контрагенты, например, покупатели. В этом случае долг возникает тогда, когда товар (продукт, оказанная услуга) отпускается, передается покупателю, клиенту, но тот на определенную дату пока еще не рассчитался за покупку.

Это чаще всего случается тогда, когда покупателю предоставляется рассрочка по платежам, отсрочка. Например, поставщики или производители, поставляющие свою продукцию в торговые сети, деньги получают не сразу в момент поставки, а в течение определенного срока отсрочки, который, в зависимости от продукции и сроков ее хранения, может достигать периода больше 1 месяца.

Онлайн-сервис для автоматизации бизнеса

- Торговый и складской учет

- CRM-система

- Онлайн-касса 54-ФЗ

От 0 руб./мес.Попробовать бесплатно >>

В течение всего этого периода отсрочки сумма за проданные изделия у поставщика ил производителя будет записана (учтена) в разделе «Дебиторская задолженность». Скорее всего, в управленческом учете это будет отдельный документ – отчет о дебиторской задолженности.

2. Поставщики тоже могут быть дебиторами, то есть, должниками. Это случается тогда, когда вы что-то заказали у поставщика или производителя работ и услуг и передали ему аванс. Деньги (часть денег в виде аванса) вы передали, а сам товар (услуга, продукт) еще не поступил в ваше распоряжение. И вот в течение этого временного промежутка между тем, как вы передали аванс и тем, как получили товар, у вас, как у заказчика, сумма аванса будет записана в отчет о дебиторской задолженности.

3. Работники предприятия. Им можно выплатить аванс: пока не закончится рабочий период, точнее, пока работник не отработает этот аванс, сумма эта должна быть вписана в отчет о дебиторской задолженности.

Командировочные работники. Когда вы отправляете человека в командировку, вы выдаете ему денег, например, на аренду гостиницы и на другие нужды, связанные с работой. И до тех пор, пока человек не вернется из командировки и не отчитается перед бухгалтерией, предъявив все документы (чеки, квитанции), выданная сумма также будет отражена в соответствующем разделе документа «Отчет о дебиторской задолженности».

4. Налоги. Предприниматель может либо заплатить какой-то налог авансом, либо по какой-то причине, например, в виду неправильного расчета, заплатить в бюджет больше, чем нужно. И вот до следующего платежа эта сумма переплаты в виде долга бюджета перед предпринимателем также будет записана в отчет о дебиторской задолженности. Скорее всего, как это бывает в большинстве случаев, данная сумма переплаты будет зачтена при следующем расчете платежей по налогам.

5. Займы. Предприниматель или фирма может прокредитовать, то есть, дать в долг другому предпринимателю или другой фирме денег взаймы. Соответственно, должник будет дебитором, а сумма займа запишется в отчете о дебиторской задолженности.

Читайте также: Контроль остатков товара на складе

Виды задолженностей

- Текущая. Она возникает вследствие обычной коммерческой деятельности и вытекает из условий договора, когда по договору одна сторона либо предоставляет другой стороне отсрочку по платежам (магазин покупателю), либо одна сторона выплачивает другой стороне (магазин поставщику) аванс.

Период отсрочки или аванса, предусмотренного договором – это период дебиторской задолженности. Текущая «дебиторка» предсказуемая, ожидаемая. - Просроченная. Это когда одна из сторон нарушила договорные условия. Например, не рассчиталась вовремя за проданный товар или вовремя не произвела поставку товара, за который уже получила аванс.

Просроченная – это по которой уже необходимо проводить определенный комплекс мероприятий, направленных на ее взыскание. - Безнадежная. Вероятность ее взыскать, то есть, вернуть крайне мала, близка к нулю. В большинстве случаев по ней истек срок исковой давности (обычно три года).

Кстати, фирма может создавать резервы для того, чтобы можно было наиболее безболезненно компенсировать свои потери от безнадежных долгов – это резервы по сомнительным долгам.

По срокам «дебиторка» бывает:

- Краткосрочная – сроком до 12 месяцев.

- Долгосрочная – сроком более 12 месяцев.

CRM для розничного магазина

- Учет клиентов и продаж

- Email и SMS-рассылки

- Аналитика продаж

От 0 руб./мес.Попробовать бесплатно >>

Читайте также: Как организовать деятельность менеджера по работе с клиентами

Управление дебиторской задолженностью

«Дебиторка» по своей экономической сути является кредитованием контрагента, потому что он в течение какого-то времени должен вам деньги. Причем, чаще всего это кредитование бесплатное. Поэтому вашему должнику выгоднее как можно дольше долг не отдавать, а вам, соответственно, выгоднее, чтобы все долги возвращались в установленные договорные сроки и раньше.

Конечно, в договорах обычно пишут условие, что в случае нарушения сроков платежей должник за каждый день просрочки должен будет выплатить пени, которые обычно равны 1/300 учетной ставки ЦБ РФ за каждый день просрочки. Но это все равно меньше, чем ставка по обычному кредиту в коммерческом банке.

Когда вам должны – это всегда деньги, временно отвлеченные из оборота. Это означает, что в то время, пока кто-то пользуется вашими деньгами в виде «дебиторки», эти же деньги вы могли бы вложить в более выгодное мероприятие – закупить товар и продать его, возможно, даже несколько раз или элементарно положить на депозитный счет в банке.

В связи со всем этим предприниматель должен всегда уделять должное и особенное внимание управлению этим видом своих активов. В общем смысле под таким управлением понимается «держать руку на пульсе»: главным образом, не допускать, чтобы «дебиторка» критически увеличивалась или переходила из разряда текущей в просроченную или даже в безнадежную. К примеру, можно всем своим покупателям товар продать в рассрочку, а пока ждать от всех постепенных платежей, фирму придется закрыть.

Нужно ли контролировать сотрудников: опыт предпринимателей

Инвентаризация

Управляя своими активами, предприниматель должен провести ревизию или инвентаризацию дебиторской задолженности. Ее вообще необходимо делать периодически, например, вместе с инвентаризацией товаров.

Проводя инвентаризацию, необходимо выявить всех должников, вписать их в соответствующий отчет или реестр. С кем из контрагентов ясности в расчетах очевидной нет, необходимо провести сверку. Результат такой сверки оформляется в акт сверки взаиморасчетов. Это бухгалтерский документ. Сверкой обычно занимается тот, кто с этим конкретным контрагентом работает, то есть, определенный менеджер.

Как организовать работу с клиентской базой

Это один из самых важных показателей финансового анализа деятельности фирмы, предпринимателя. Коэффициент оборачиваемости находится достаточно просто:

КоДЗ = В / ДЗср

В этой формуле:

КоДЗ – коэффициент оборачиваемости.

В – выручка от продаж за какой-то период, например, за квартал или за год. Выражается в рублях.

ДЗср – Среднее значение дебиторской задолженности в рублях за тот же период.

Среднее значение находится тоже достаточно просто:

ДЗср = (ДЗн + ДЗк) / 2

В этой формуле:

ДЗср – среднее значение «дебиторки»

ДЗн и ДЗк – значения соответственно на начало периода и на его конец, например, на первое число квартала (года) и на последнее.

Экономический смысл этого коэффициента означает то, что он показывает, сколько выручки, которую магазин получил в течение отчетного периода, было «заморожено» в виде «дебиторки», то есть, временно выведено из оборота.

Нормальных показателей коэффициента оборачиваемости, к которым нужно стремиться и которых нужно придерживаться нет: все зависит от сферы бизнеса, даже в торговле приемлемые показатели могут и будут отличаться друг от друга в зависимости от того, чем вы торгуете.

Вместе с тем, необходимо знать, что чем этот коэффициент больше, тем лучше.

Читайте также: Особенности работы с ключевыми клиентами

Оборачиваемость определяют также не только в виде коэффициента, еще и в днях. Экономическая суть этого показателя, найденного в днях, сводится к тому, что он показывает, в течение скольких дней она оборачивается, то есть, превращается из долга в деньги – из «замороженных» денег в деньги «живые».

Или, что то же самое: в течение скольких дней денежные средства остаются «замороженными», то есть, выведенными из оборота в виде «дебиторки».

Оборачиваемость в днях находится так:

Оборачиваемость в днях = Т / КоДЗ

В этой формуле:

Т = отчетный период, для которого производится расчет. Если это месяц, то Т = 30, если квартал, то Т = 90, а если год, то Т = 365.

КоДЗ = коэффициент оборачиваемости, найденный для того же периода (месяц, квартал или год) по формуле, описанной выше.

Здесь тоже нет нормальных значений: все зависит от специфики бизнеса и от того, что вы продаете. Но этот коэффициент в днях должен быть чем меньше, тем лучше.

Указанные коэффициенты называют в экономическом анализе показателями деловой активности. Они являются очень важными, так как характеризуют эффективность вашего бизнеса.

Читайте также: Как составить правильное продающее коммерческое предложение

Взыскание

Если ваш контрагент (должник) нарушил сроки погашения, то придется предпринять ряд мер по взысканию долга. Это происходит обычно следующим образом:

1. Претензионная работа. Этот этап проводится до того, как вы подадите в суд на своего должника. Сводится к тому, что в адрес должника вы пишите письмо (претензию) с требованием исполнить свои обязательства и отдать вам деньги.

К тому же, в претензии необходимо указать, что возвращение долга необходимо осуществить в определенный срок. И что, если в течение этого срока долг возвращен не будет, вы подадите иск в суд.

2. Судебное взыскание. Если должник проигнорировал тем или иным образом вашу претензию, ваше законное требование, вам остается подать в арбитражный суд. туда нужно будет предоставить все необходимые документы, доказывающие, что та фирма должна вам деньги: договоры, приложения к договорам, акты сверок, выписки с расчетных счетов и т. д.

Успешность этих мероприятий зависит, в том числе и во многом, от правильно организованной юридической работы.

3. Если должником является работник фирмы, то взыскать с него долг проще, если он к тому времени все еще работает у вас: взыскать за счет зарплаты. Если работник уже не работает по каким-то причинам, но остался вам должен денег, то алгоритм работы с дебиторской задолженностью точно такой же: сначала требование в виде претензии, а потом, если проигнорирует, то в суд. Правда, в случае с физическим лицом, обращаться нужно будет не в арбитражный, а в общегражданский суд.

Читайте также: Как создать клиентскую базу

Регламент работы по управлению задолженностью

Предпринимателю, руководителю фирмы будет совершенно не лишним составить и утвердить регламент — положение по работе с дебиторской задолженностью. Это внутренний документ, в котором расписано, кто, что и как должен делать, чтобы максимально эффективно работать с взаиморасчетами и долгами.

Положение по работе с дебиторской задолженностью – это своего рода инструкция, даже должностная инструкция для тех, от кого зависит правильное и эффективное управление. Обычно на предприятии этим занимаются следующие работники:

- Менеджер по продажам.

- Начальник отдела продаж.

- Коммерческий директор.

- Директор по продажам.

- Генеральный директор.

- Бухгалтер по взаиморасчетам.

- Главный бухгалтер.

- Юрист.

В регламенте четко должно быть расписано, кто, что, в какие сроки и при наступлении каких обстоятельство должен делать.

Читайте также: Как создать отдел продаж и организовать его работу

Учет и управление дебиторской задолженностью в онлайн-сервисе «Бизнес.Ру»

Когда у предпринимателя контрагентов несколько, работа с расчетами с ними может осуществляться в ручном режиме или с применением всем известного табличного процессора Excel. Однако очевидно, что в современных условиях ритейл и любая другая отрасль коммерческой деятельности имеет дело с десятками, сотнями и тысячами контрагентов.

Количество договоров, счетов, платежных документов и всего остального, что имеет отношение к расчетам и формированию всех видов задолженности, уже представлено в огромном количестве, которое требует, чтобы все процессы управления были автоматизированы.

Делается это с помощью различных специальных программ. Одним из оптимальных решений для этого является онлайн-сервис «Бизнес.Ру»

В сервисе «Бизнес.Ру» находит отражение все, что связано с реализацией:

- Продажи.

- Расчеты наличными.

- Расчеты безналичным способом.

- Дебиторская задолженность.

По дебиторской задолженности можно сформировать отчет за любой период, в котором на отчетную дату будет приведен список всех контрагентов-дебиторов с указанием задолженности на эту дату.

Кликнув на контрагента, можно получить историю взаиморасчетов с ним на эту дату.

Читайте также: Как контролировать каждый входящий звонок и письмо в компанию

>7 советов, как бороться с дебиторской задолженностью

1

Разработайте корпоративный стандарт по работе с дебиторской задолженностью

Чтобы минимизировать риски, необходимо разработать (и выполнять) систему работы с дебиторской задолженностью, где будут четко прописаны сроки и порядок действий, а также ответственные лица. Если с каждой просроченной задолженностью работать как с уникальной ситуацией, вы будете действовать неэффективно.

В качестве утвержденного на корпоративном уровне может быть следующий порядок действий: претензия, повторная претензия, остановка отгрузок и работ на объекте, вывоз оборудования, обращение в суд. Но, как показывает практика, только в небольшом количестве компаний существуют подобные внутренние стандарты.

2

Утвердите срок (или событие), после которого следует идти в суд

Этот срок каждая компания определяет для себя сама. Кто-то решает, что нужно идти в суд через три месяца после возникновения задолженности, кто-то, что через полгода. Многие ориентируются на поведение должника. Например, если он выходит на связь и регулярно перечисляет определенную сумму, арендодатели в такой ситуации зачастую предпочитают отсрочить обращение в суд. Если же должник начинает скрываться и не отвечает на звонки, то самое время переходить к судебной стадии.

Многие региональные компании считают, что в суд ходить не надо ни при каких обстоятельствах, поскольку это разрушит отношения с клиентом. И в некоторых случаях это оправданная позиция, если, например, речь идет о ключевом игроке регионального рынка. Однако нельзя таким образом относиться ко всем своим клиентам.

Поиск необходимого оборудования или запчастей стал еще проще — оставьте заявку и Вам перезвонят.

3

Контролируйте процесс исполнительного производства

Одна из самых частых проблем, возникающих при взыскании долгов, — бездействие службы судебных приставов. Опыт «Адвокатской группы Боженко» показывает, что если специалиста компании нет на территории взыскания, если он не приезжает лично в отделение службы судебных приставов, не помогает приставу и не делает часть работы за него (в том числе не проверяет и не добивается, чтобы необходимые документы были составлены правильно, чтобы они дошли до получателя и были зарегистрированы), то процент взыскания будет стремиться к нулю.

Важно спланировать все необходимые действия еще до получения исполнительного листа и сразу же приступить их осуществлению. Если вы намерены передать работу с долгом внешним специалистам, то определиться в этом вопросе необходимо заранее.

4

В сложной ситуации передавайте взыскание долга на аутсорсинг

Штатные юристы арендных компаний в подавляющем большинстве случаев не являются специалистами по исполнительному производству. При этом исполнительное производство — это очень длительный процесс, юрист может затратить на данный этап в десятки раз больше времени, чем при работе в арбитражном суде по конкретному делу.

Как уже было сказано в предыдущем пункте, очень важно плотное взаимодействие с ФССП. Если ваши юристы просто будут вести переписку с судебным приставом, то ничего кроме стандартных отписок вы не получите. Узкие специалисты по исполнительному производству всегда лучше знают, как добиться эффективной работы от службы приставов, как и где искать активы должника, как оптимально проводить переговоры. Кроме того, узкоспециализированная компания способна и должна обеспечить постоянное присутствие специалиста в месте нахождения должника, что не всегда возможно обеспечить компании-взыскателю силами штатных юристов.

5

Позаботьтесь о профилактике дебиторской задолженности

Здесь можно выделить следующие основные меры:

- тщательная проверка контрагента перед началом работы;

- ежедневный контроль дебиторской задолженности руководителем компании;

- работа по предоплате (50 или 100-процентной), однако это возможно далеко не всегда;

- увязывание дебиторской задолженности и заработка менеджера.

Некоторые арендные компании с целью профилактики плохих долгов не работают за пределами своего региона. Если же поступает запрос от клиента из другого региона, то этот запрос передается партнерской арендной компании.

6

Разработайте систему мотивации менеджеров

При профилактике дебиторской задолженности многое зависит от того, как выстроена система мотивации у менеджеров по продажам. Здесь практика сильно разнится. На одном полюсе находятся компании, где последующее возникновение дебиторской задолженности практически никак не влияет на заработок менеджера, на другом — компании, где возникновение задолженности непосредственным образом сказывается на уровне дохода менеджера и встроено в систему мотивации.

Но помните, что изменение системы мотивации — вопрос очень чувствительный, к которому нужно подходить обдуманно.

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Сергей Антонов никому ничего не должен

Сергей Антонов никому ничего не должен

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Дебиторская задолженность Кредиторская задолженность Переплата по налогам Неоплаченная пеня по налогам из-за просрочки Предоплата поставщику за товар Долг перед поставщиком за отгруженный товар Заем работнику на покупку жилья Остаток задолженности по кредиту перед банком

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Как вести бизнес без штрафов Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Бухгалтерия должна минимум раз в год проводить инвентаризацию всех обязательств компании и ее имущества вне зависимости от места его нахождения. Дебиторскую задолженность тоже надо инвентаризировать.

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Полный размер долга складывается из самой задолженности и неустойки, пеней или штрафов. Если в договоре нет санкций, то кредитор имеет право потребовать пеню с учетом ставки ЦБ.

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

В этом правиле могут быть исключения. Например, по договорам транспортной экспедиции требования можно заявлять в суд в течение одного года.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

- Если в договоре указан срок платежа, то срок давности считают с даты, которая следует за последним днем выплаты по договору.

- Если в договоре нет срока платежа — компания-кредитор может установить конкретную дату выплаты долга, а срок давности начнется после этой даты.

- Если в договоре нет срока платежа, а кредитор направил требование погасить долг — срок давности начинается с момента, когда выставили требование.

Срок исковой давности может приостановиться:

- если в последние шесть месяцев срока давности кредитор не смог обратиться в суд из-за обстоятельства непреодолимой силы — например, стихийного бедствия; или если одна из сторон находится в вооруженных силах, которые перевели на военное положение;

- если стороны пытаются договориться без участия суда — например, при помощи посредника.

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Кроме этого, срок давности может прерваться, а потом начаться заново — если должник признает, что долг существует, погасит какую-то часть суммы или начнет переговоры о реструктуризации.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Страховой случай наступает не только если контрагент вовремя не платит по договору или нарушает график платежей, но и когда покупателя признают банкротом.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

Основные аспекты формирования дебиторской и кредиторской задолженности Текст научной статьи по специальности «Экономика и бизнес»

Нор-Аревян Г.Г.

ОСНОВНЫЕ АСПЕКТЫ ФОРМИРОВАНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Современное экономическое развитие России характеризуется стабилизацией и созданием благоприятной среды для эффективного функционирования бизнеса. Наряду с этим неотъемлемой чертой рыночной экономики является свободная рыночная конкуренция, которая заставляет товаропроизводителей быть не только конкурентоспособными, но и финансово устойчивыми, обладающими достаточным уровнем платежеспособности и ликвидности.

Важным в обеспечении финансовой надежности предприятия, является своевременный учет, анализ и погашение дебиторской и кредиторской задолженности. В связи с этим считаем актуальным раскрыть основные методологические аспекты ее формирования и признания в отчетности.

Сам факт возникновения задолженности, появление ее на балансе не может оцениваться негативно, так как может отражать текущую операцию, предусматривающую отсрочку платежа, кредитную задолженность, которая предусматривает

расчет во времени, следовательно, на балансе данная задолженность будет присутствовать.

Однако негативным будет постоянное наращивание объемов кредиторской и дебиторской задолженности, их неправильное отражение в учете. Следует отметить взаимосвязь данных элементов, и подрыв состояния одной из них оказывает влияние на другую (так, несвоевременное погашение дебиторской задолженности организации приводит к неспособности организации своевременно погасить собственные обязательства) и следовательно к росту кредиторской задолженности.

Существуют различные формы расчетов, которые использует предприятие в своей деятельности. С различными контрагентами организация выбирает отдельные формы операций, которые имеют специфичное юридическое оформления, но должны быть правильно и своевременно отражены в бухгалтерском учете.

Формированию дебиторской задолженности способствует отвлечение средств

из оборота организации и использование их другими организациями или физическими лицам, то есть это сумма долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними.

Вследствие несовпадения времени оплаты за товар или услуги с моментом перехода права собственности на них либо незаконченных расчетов по взаимным обязательствам, в том числе с дочерними и зависимыми обществами, персоналом предприятия, с бюджетом и внебюджетными фондами, по полученным авансам, предварительной оплате и т.п., возникает кредиторская задолженность, то есть это сумма долгов одного предприятия другим юридическим или физическим лицам. При формировании у предприятия кредиторской задолженности, в отличие от дебиторской, оно использует в своем обороте не принадлежащие ему средства, не оплаченные им суммы долговых обязательств, отчего имеет определенные экономические преимущества.

При формировании между обоими видами задолженности есть много общего, но имеются и определенные различия. Общее состоит в том, что как кредиторская, так и дебиторская задолженность основаны на разрыве во времени между товарной сделкой и ее оплатой и, следовательно, на функции денег как средства платежа. Различия между ними возникают из-за особенностей функционирования каждой разновидности долговых обязательств.

Таким образом, при формировании дебиторская задолженность охватывает все расчеты предприятий-поставщиков с предприятиями-покупателями (заказчиками) и является предпосылкой кредиторской задолженности, но иногда она не является таковой. Так, когда предприятие-покупатель оплачивает товар в день его получения, дебиторская задолженность для предприятия-поставщика не завершается образованием кредиторской задолженности у покупателя.

Дебиторская задолженность — относительно самостоятельная категория.

Даже если она резервирована, нельзя быть уверенным в получении долга вовремя и в полном размере. Кроме того, денежное требование по взысканию дебиторской задолженности может быть уступлено третьему лицу посредством факторинговой операции.

Дебиторская задолженность — это кредит, полученный от поставщиков и подрядчиков, когда организация-покупатель получает товары и услуги от контр -агентов без требования о незамедлительной оплате. Преимущества такого кредита заключаются в его автоматизме, простоте и оперативности получения. Однако предоставлять отсрочку от уплаты следует только в тех случаях, когда предприятие знает своего клиента и может оценить его платежеспособность, определить уровень риска неоплаты, который при этом возникает. Такой кредит нельзя считать бесплатным, поскольку получающий его, как правило, теряет право на скидки или получает их в значительно меньших размерах, вынужден платить проценты и штрафные санкции за просрочку платежа. Поэтому предприятие, беря товар в долг, должно удостовериться в том, что плата за кредит не слишком велика.

В полной мере долговыми обязательствами любой организации является ее кредиторская задолженность, т.е. стоимость полученной без предварительной или немедленной оплаты продукции, товаров или услуг, предоставленных займов и кредитов, начисленных, но неоплаченных сумм платежей.

В российской практике формированию кредиторской задолженности чаще всего способствуют краткосрочные долговые обязательства, возникающие из расчетов покупателей с поставщиками, заказчиков с подрядчиками, предприятий с налоговыми органами, с персоналом по оплате труда и другим платежам, а также по расчетам имущественного и личного страхования, претензиям и депонированным суммам, по исполнительным листам, причитающимся дивидендам и др.

Вместе с тем в финансовом анализе хозяйственной деятельности в кредитор-

скую задолженность часто включают не только вышеперечисленные краткосрочные обязательства, но и непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Обязательства, отраженные в бухгалтерском балансе как долгосрочные и предполагаемые к погашению в отчетном году, могут быть представлены на начало этого года как краткосрочные. Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных должен быть раскрыт в пояснениях к финансовой отчетности.

Изначально возникновение и необходимость учета дебиторской и кредиторской задолженности были связаны с предоставлением денег и материальных ценностей в долг, т.е. с последующим возвратом. В настоящее время, по мере развития торговых отношений, долговые обязательства увеличивались не только по количеству и суммам, но и по видам задолженности. Особенно способствовало этому разнообразие способов продаж.

С точки зрения бухгалтерского учета, дебитором является юридическое или физическое лицо, имеющее задолженность данному предприятию. Это могут быть организация-покупатель, не оплатившая отгруженную или отпущенную ей продукцию и другие товары, рабочий или служащий, получивший аванс на командировку или на другие расходы, и многие другие должники.

Кредитором следует считать юридическое или физическое лицо, предоставляющее организации деньги или товары в кредит и имеющее право на последующее возмещение этих средств в денежной форме или путем обмена на другие товары либо услуги. То есть к кредиторам относятся банки и другие кредитные учреждения, предприятия, отпускающие продукцию и товары с последующей оплатой (в пределах срока отсрочки платежа), рабочие и служащие, которым начислена, но не выплачена заработная плата, налоговые органы в части

начисленных, но не уплаченных налогов и приравненных к ним платежей и др.

Займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. В качестве задолженности кредиторам учитывают лишь суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов и т.д. Однако, если речь идет об оценке платежеспособности организации, ее финансового положения и состояния, при расчете величины чистых активов и других финансовых показателей в составе задолженности дебиторов и кредиторов учитывают все виды заемных и кредитных обязательств.

В правовом смысле понятие имущества включает не только материальные ценности и денежные средства, находящиеся в собственности их обладателя в данный момент времени, но и материальные и денежные средства, находящиеся у других юридических и физических лиц, право собственности на которые принадлежит данной организации. Таким образом, дебиторская и кредиторская задолженность непосредственно связаны с имуществом предприятия.

Дебиторская задолженность предприятия-кредитора относится к его долгосрочным или текущим (краткосрочным) активам, поскольку представляет собой ту часть имущества предприятия, которая принадлежит ему по праву, но находится у других лиц. Со временем она должна быть компенсирована, т.е. оплачена предприятию денежными средствами или поставкой товаров на бартерной основе.

Как правовая категория, кредиторская задолженность организации — особая часть ее имущества, являющаяся предметом обязательственных отношений между организацией и ее кредиторами.

Организация владеет и пользуется кредиторской задолженностью, но она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют право требования на нее. Указанная часть имущества включает долги организации, чужое имущество, чужие денежные средства, находящиеся во владении организации-должника.

Таким образом, кредиторская задолженность имеет двойственную природу: как часть имущества она принадлежит организации на правах владения или даже праве собственности; как объект обязательственных отношений — это долги организации перед кредиторами, т. е. лицами, управомоченными на истребование или взыскание с организации указанной части имущества.