Содержание

- Займ от учредителя: проводки

- Определяемся со сроком

- Бухучет займа от учредителя

- Какими проводками оформить финансовую помощь от учредителя по договору займа?

- Получение беспроцентного займа от учредителя в 1С: Бухгалтерии предприятия 8

- Бухучет займа от учредителя

- Заём от учредителя фирме: проводки

- Заем от фирмы учредителю: проводки

- Если учредитель — юрлицо: проводки с его стороны

- Как провести займы в 1С

- Займы от учредителя/учредителю проводки

- Типовые проводки по выдаче займа от учредителя

- Пример проводок по выдаче беспроцентного займа от учредителя

- Выдача займу учредителю

- Пример проводок

Займ от учредителя: проводки

Актуально на: 26 января 2017 г.

Может возникнуть ситуация, когда собственных средств организации оказалось недостаточно для осуществления капвложений или финансирования текущих расходов. Один из вариантов изыскания средств – обратиться за помощью к учредителю. Его помощь может носить как безвозмездный характер, так и предоставляться с возвратом. Как учитывать заем от учредителя, расскажем в нашей консультации.

Определяемся со сроком

Для того чтобы понять, на каком счете учитывать заем от учредителя, необходимо ответить на вопрос о сроке предоставления займа. Ведь если заем предоставляется на срок до 12 месяцев включительно, то учитывать его нужно на счете 66 «Расчеты по краткосрочным кредитам и займам». А если срок займа превышает 12 месяцев, — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Бухучет займа от учредителя

По кредиту счетов 66 и 67 отражается сумма полученного займа, а в дебете приводятся счета учета полученных в качестве займа ценностей.

Это означает, что бухгалтерские проводки по займам, полученным от учредителя, ничем не отличаются от проводок по займам, выданным другими лицами. Так, проводка по займу от учредителя в кассу, к примеру, для краткосрочного займа, выглядит так: Дебет счета 50 «Касса» — Кредит счета 66.

Соответственно, при получении иных ценностей проводки будут похожие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получен краткосрочный заем от учредителя | 51 «Расчетные счета», 52 «Валютные счета», 10 «Материалы», 41 «Товары» и др. | 66 |

| Отражено получение долгосрочного займа от учредителя | 67 |

Если на получение займа проводки формируются по кредиту счетов 66 и 67, то при возврате займа учредителю делается обратная запись:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Возвращен краткосрочный заем учредителю | 66 | 50, 51, 52, 10, 41 и др. |

| Погашен долгосрочный заем учредителю | 67 |

В части процентов проводки по займам полученным также формируются по кредиту счетов 66 и 67.

По дебету в проводках по начислению процентов, как правило, отражается счет учета прочих расходов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены проценты по краткосрочному займу от учредителя | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 66 |

| Начислены проценты по долгосрочному займу, полученного от учредителя | 67 |

Если же заем от учредителя был получен на приобретение, сооружение или изготовление инвестиционного актива, то при определенных условиях проценты по такому займу можно отнести на увеличение стоимости этого актива (п.п. 7-14 ПБУ 15/2008):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начисленные проценты по договору займа с учредителем включены в стоимость инвестиционного актива | 08 «Вложения во внеоборотные активы» | 66, 67 |

Какими проводками оформить финансовую помощь от учредителя по договору займа?

Цитата (ГАРАНТ):Единственный учредитель, он же — генеральный директор, хочет внести финансовую помощь на расчетный счет ООО (уставный капитал ООО оплачен полностью).

Как это отразить в бухгалтерском учете и какие необходимо оформить документы?

10 июня 2010

Рассмотрев вопрос, мы пришли к следующему выводу:

Оказание безвозмездной финансовой помощи обществу производится на основании решения учредителя. Порядок бухгалтерского учета полученной помощи зависит от целей ее внесения, указанной в данном решении.

Если организация планирует вернуть денежные средства, полученные от учредителя, то данная финансовая помощь является займом, который оформляется в письменной форме. В таком случае полученные денежные средства учитываются в зависимости от срока погашения займа по счету 66 «Краткосрочные займы и кредиты» или 67 «Долгосрочные займы и кредиты».

Обоснование вывода:

Порядок учета безвозмездной финансовой помощи

Право участников общества самостоятельно вносить вклады в имущество общества законодательно не ограничено. Учредитель вправе оказать финансовую помощь обществу путем безвозмездной передачи денежных средств, ценных бумаг или иного другого имущества.

Согласно п. 1 ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон 14-ФЗ) участники общества обязаны, если это предусмотрено уставом, по решению общего собрания участников вносить вклады в имущество общества. При этом в соответствии п. 4 этой же статьи вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников общества в уставном капитале общества.

Согласно ст. 39 Закона 14-ФЗ в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно.

Таким образом, для документального оформления дополнительного вклада (финансовой помощи) необходимо оформить в письменном виде Решение участника общества с ограниченной ответственностью, в котором рекомендуем отразить:

— цель внесения дополнительного вклада;

— размер дополнительного вклада;

— форма внесения дополнительного вклада.

Бухгалтерский учет

Порядок бухгалтерского учета полученных денежных средств зависит от цели внесения дополнительного вклада указанного учредителем в решении.

Порядок бухгалтерского учета финансовой помощи, внесенной с целью пополнения оборотных средств организации

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина РФ от 31.10.2000 N 94н (далее — План счетов бухгалтерского учета), для обобщения информации о стоимости активов, полученных организацией безвозмездно, к счету 98 «Доходы будущих периодов» открывается субсчет 98-2 «Безвозмездные поступления».

В соответствии с п. 8 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) безвозмездно полученные денежные средств отражается в составе прочих доходов.

В связи с тем, что безвозмездно полученные от учредителя средства признаются доходом в бухгалтерском учете, но не увеличивают налоговую базу по налогу на прибыль (п. 11 п. 1 ст. 251 НК РФ), в учете организации возникает постоянная разница, приводящая к образованию постоянного налогового актива (п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Для отражения данной операции на счетах бухгалтерского учета бухгалтеру необходимо сделать следующие записи:

Дебет 51 Кредит 98, субсчет «Безвозмездные поступления»

— отражена сумма безвозмездно полученных денежных средств;

Дебет 98, субсчет «Безвозмездные поступления» Кредит 91-1

— полученные безвозмездно средства признаны прочим доходом;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

— начислен постоянный налоговый актив.

В силу п. 2 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» нормы этого Положения могут не применяться субъектами малого предпринимательства и некоммерческими организациями.

Порядок бухгалтерского учета финансовой помощи, внесенной с целью формирования добавочного капитала

Если учредитель в решении укажет, что финансовая помощь в виде денежных средств вносится с целью формирования добавочного капитала, то для данных целей планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предназначен счет 83 «Добавочный капитал» (письмо Минфина РФ от 13.04.2005 N 07-05-06/107).

Дебет 51 Кредит 83

— отражена сумма безвозмездно полученных денежных средств.

Порядок учета финансовой помощи в случае последующего возврата денежных средств учредителю

Если организация планирует вернуть полученные от учредителя денежные средства, то данные средства можно рассматривать в качестве займа (ст. 810 ГК РФ).

В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа). Договор займа считается заключенным с момента передачи денег или других вещей.

Согласно пп. 1 п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и с гражданами должны заключаться в письменной форме.

В соответствии с п. 1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. Поэтому между учредителем и организацией следует заключить договор займа в письменной форме.

Согласно ст. 809 ГК РФ договор займа является возмездным, что выражается в уплате заемщиком процентов на сумму займа. Условие о безвозмездности договора должно быть оговорено в тексте самого договора. Поскольку целью предоставления денежных средств является оказание финансовой помощи организации в договоре следует указать, что учредитель предоставляет беспроцентный заем.

На основании ст. 814 ГК РФ договор займа может быть заключен с условием использования полученных средств на определенные цели (например на выплату заработной платы). В этом случае заемщик обязан обеспечить возможность осуществления заимодавцем контроля целевого использования суммы займа.

В то же время установление в договоре конкретной цели использования займа не является обязательным условием для сторон. Договором может быть также предусмотрено и более широкое значение использования полученных денежных средств (например, пополнение оборотных средств) (ст. 421 ГК РФ).

Кроме того, в договоре можно предусмотреть и другие условия, например возврат долга по частям, срок возврата и другое.

Бухгалтерский учет полученного займа

Планом счетов бухгалтерского учета полученные займы отражаются в зависимости от срока их погашения. Для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией, в Плане счетов бухгалтерского учета предназначен Счет 66 «Расчеты по краткосрочным кредитам и займам», для долгосрочных займов (на срок более 12 месяцев) предусмотрен Счет 67 «Расчеты по долгосрочным кредитам и займам». Суммы полученных организацией займов отражаются по кредиту счета 66 (67) и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и другие.

Рассмотрим корреспонденцию счетов при получении и возврате беспроцентного займа от учредителя:

Дебет 51 (50) Кредит 66 (67)

— получен беспроцентный заем от учредителя;

Кредит 66 (67) Дебет 51 (50)

— возврат беспроцентного займа.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Андреева Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

20 мая 2010 г

Получение беспроцентного займа от учредителя в 1С: Бухгалтерии предприятия 8

Опубликовано 01.04.2016 17:13 Просмотров: 49782

Иногда бывают такие ситуации, когда у организации наблюдается дефицит денежных средств, и на помощь приходит учредитель, оказывающий финансовую поддержку. Такие поступления обычно оформляются договорами займа, на основании которых деньги перечисляются на расчетный счет или вносятся в кассу организации. В этой статье мы рассмотрим порядок отражения в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 беспроцентного займа от учредителя: поступление и возврат денежных средств.

Рассмотрим две ситуации:

1. поступление в кассу наличных денежных средств от учредителя по договору беспроцентного займа сроком на полгода (краткосрочный заем);

2. поступление на расчетный счет безналичных денежных средств от учредителя по договору беспроцентного займа сроком на два года (долгосрочный заем).

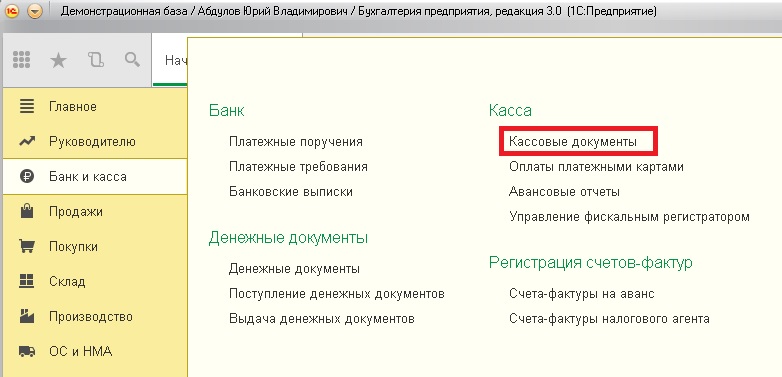

В том случае, если нам необходимо отразить поступление денег в кассу, на вкладке «Банк и касса» выбираем пункт «Кассовые документы».

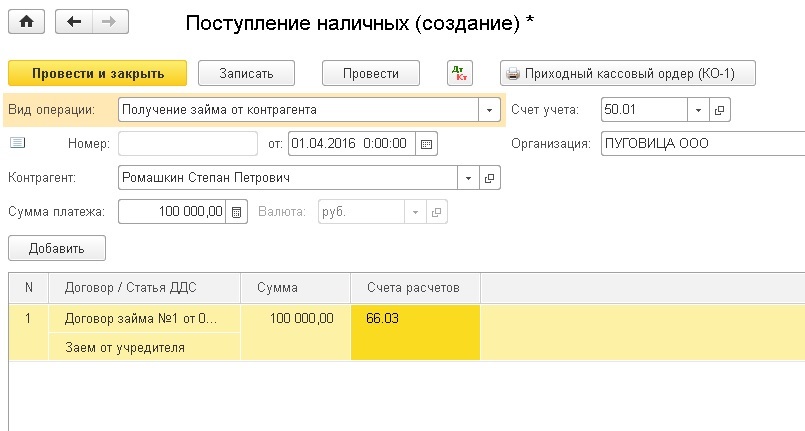

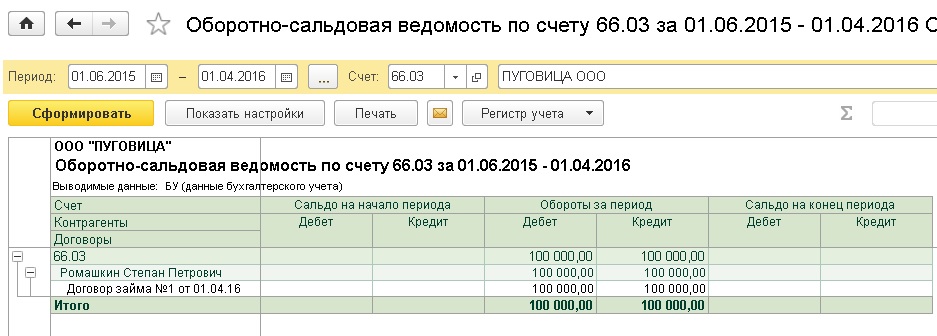

Создаем новый документ «Поступление наличных» с видом операции «Получение займа от контрагента». Выбираем контрагента (учредителя), организацию и указываем сумму. В табличной части должна быть заполнена информация о договоре (можно добавить новый договор, указав его реальные реквизиты). Также необходимо указать статью движения денежных средств, мы добавляем новую статью «Заем от учредителя». Счет расчетов в нашем случае будет 66.03, т.к. заем является краткосрочным.

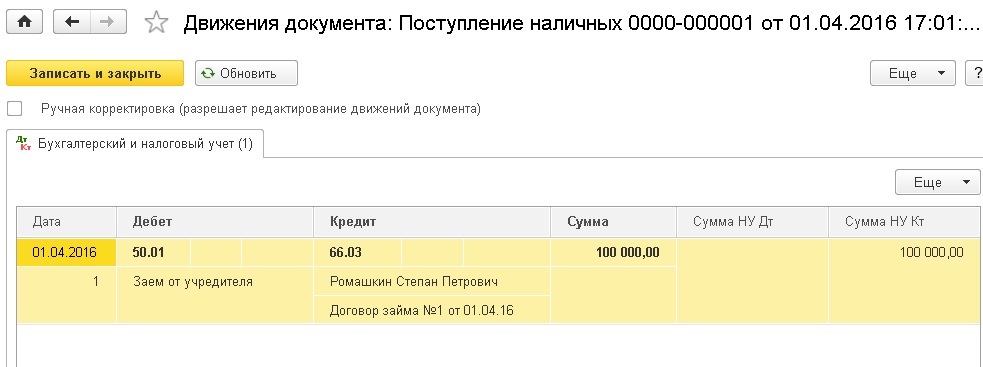

Документ формирует проводку Дт 50.01 Кт 66.03 на сумму полученного займа.

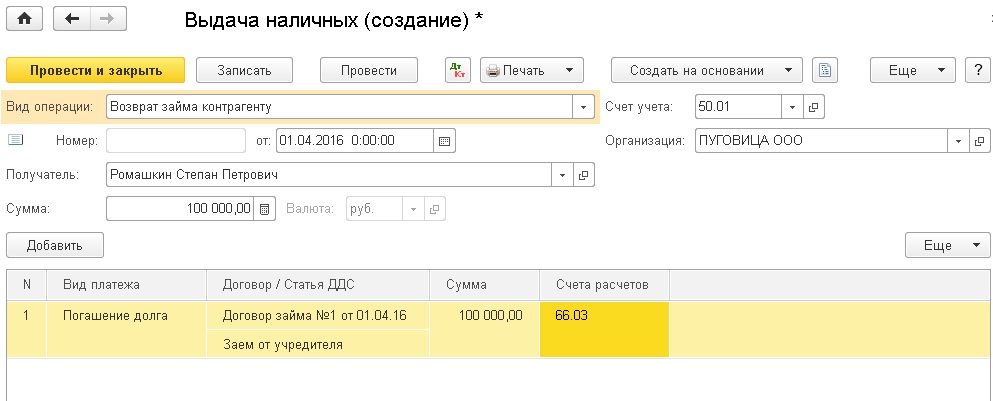

Возврат займа отражается другим кассовым документом «Выдача наличных» с видом операции «Возврат займа контрагенту». Заполнение документа осуществляется аналогично, только в табличной части добавляется столбец «Вид платежа», так как наш заем является беспроцентным, мы выбираем «Погашение займа».

При возврате формируется обратная проводка Дт 66.03 и Кт 50.01, взаиморасчеты с контрагентом на счете 66.03 закрываются, если возвращена полная сумма займа.

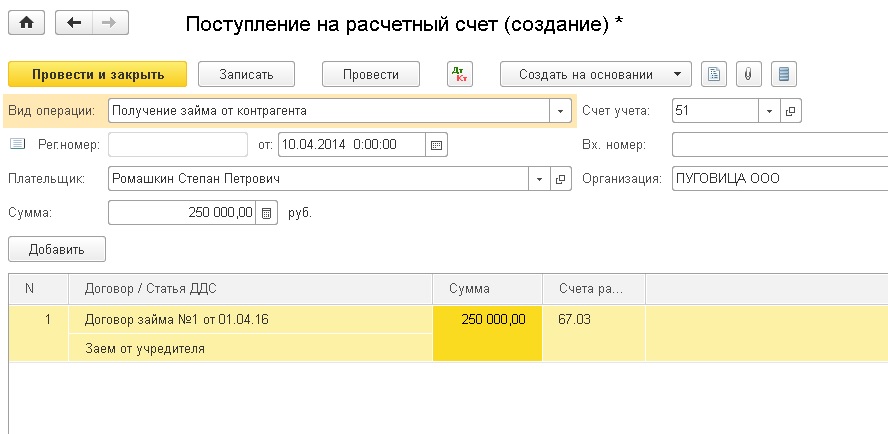

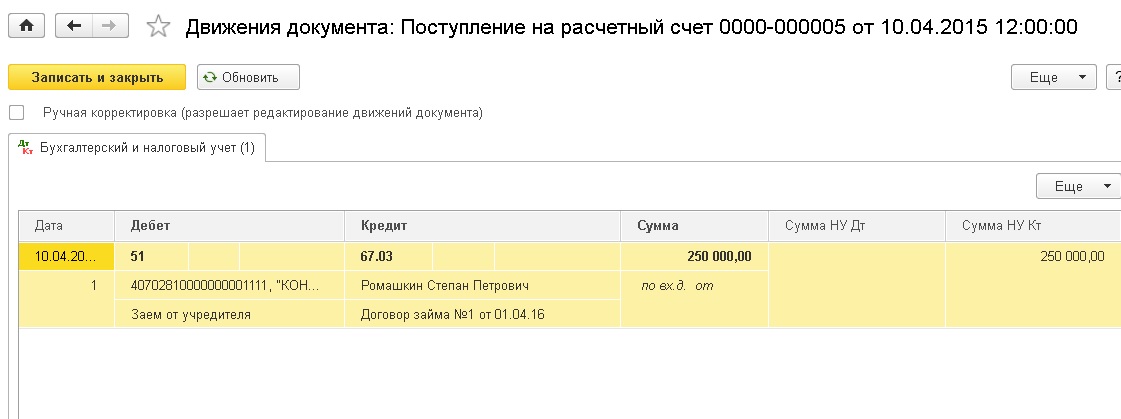

В том случае, если нам необходимо отразить поступление заемных средств на расчетный счет, необходимо работать с документом «Поступление на расчетный счет», который можно вручную создать в разделе «Банк и касса» — «Банковские выписки» или загрузить из банка. У данного документа должен быть вид операции «Получение займа от контрагента».

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к. заем долгосрочный.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

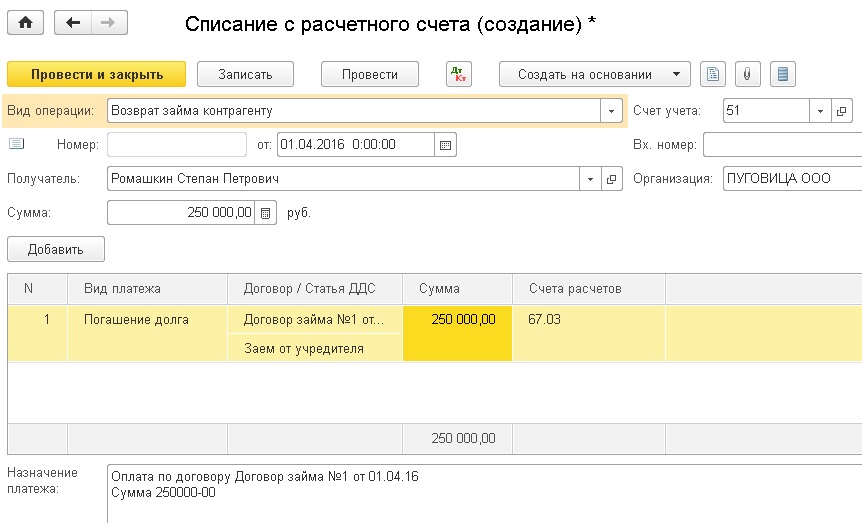

Для отражения факта возврата займа используем документ «Списание с расчетного счета» с видом операции «Возврат займа контрагенту», который формирует проводку по списанию задолженности со счета 67.03.

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Бухучет займа от учредителя

Заём от учредителя фирме: проводки

Заём от фирмы учредителю: проводки

Если учредитель — юрлицо: проводки с его стороны

Как провести займы в 1С

Заём от учредителя фирме: проводки

Иногда организация не может произвести необходимые платежи, так как на расчетном счете и в кассе не хватает денежных средств. Одним из распространенных выходов из затруднительного положения является получение займа от учредителя. Этот вариант хорош тем, что впоследствии учредитель сможет вернуть свои вложения. Заём может быть выдан не только деньгами, но и имуществом.

Ранее мы рассказывали, как оформить заём учредителю.

Проводки различаются в зависимости от того, какой именно получен заём от учредителя. Выделяют следующие виды займов по срокам и процентам:

Рассмотрим проводки по займу от учредителя наличными в кассу или безналичными на расчетный счет.

Допустим, заем беспроцентный:

Теперь рассмотрим бухучет займа от учредителя с процентами. В этом случае организация становится налоговым агентом по НДФЛ в отношении дохода в виде полученных учредителем процентов — при выплате процентов необходимо удержать из них НДФЛ и перечислить его в бюджет.

При любых операциях с займами применять онлайн-кассу не требуется, так как они не признаются расчетами в целях применения закона № 54-ФЗ. Исключение — заем, выданный физлицу непосредственно на покупку товаров, но он не относится к рассматриваемым нами операциям.

Заем от фирмы учредителю: проводки

Также допустим вариант, когда фирма выдает заем учредителю. В этом случае необходимо внимательно подходить к установлению ставки процентов по данному займу. Согласно ст. 212 НК РФ у учредителя (доля владения не менее 25%) возникает материальная выгода от экономии на процентах в следующих случаях:

- предоставлен беспроцентный заем;

- если процентная ставка по договору займа меньше 2/3 ставки рефинансирования.

При выполнении этих условий организация становится налоговым агентом по НДФЛ — должна исчислить, удержать и перечислить в бюджет НДФЛ с материальной выгоды от экономии на процентах. Налоговая ставка НДФЛ при этом будет составлять 35% (п. 2 ст. 224 НК РФ).

Материальная выгода исчисляется на конец каждого месяца. НДФЛ необходимо удержать и перечислить в бюджет из ближайшей выплаты любого дохода учредителю. Если доходов нет и удержать НДФЛ не представляется возможным, то по итогам года в налоговую подается форма 2-НДФЛ с признаком 2.

Если заем предоставлен на строительство или приобретение жилья, то материальной выгоды не возникает. Но это работает только в том случае, когда заемщик имеет право на имущественный вычет.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Рассмотрим, как отразить поступление на расчетный счет в проводках займа учредителю от фирмы. Такой заем может быть выдан также из кассы:

Теперь рассмотрим проводки по выдаче займа учредителю с процентами:

Если учредитель — юрлицо: проводки с его стороны

Если учредителем является не физлицо, а юрлицо, то проводки в данном случае аналогичны проводкам с участием учредителя-физлица. Исключение составляют проводки, которые относятся к НДФЛ, — их не будет.

Тем не менее рассмотрим заём ООО от ООО и проводки со стороны ООО — учредителя.

Пусть учредитель ООО выдал заем.

Теперь опишем ситуацию, когда учредитель ООО получил заем.

В части выдачи/получения займа и процентов по нему из кассы/в кассу не надо забывать о лимите расчета наличными, установленном п. 6 Указания Банка России от 07.10.2013 № 3073-У. Этот лимит составляет 100 000 рублей и относится к расчетам между юрлицами и ИП. Для расчетов с физлицами ограничений нет.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Узнайте, являются доходом или расходом займы.

Как провести займы в 1С

Составление проводок в 1С 8.3 по займам от учредителя и учредителю — задача несложная:

- Поступление и выдача займа, а также процентов через расчетный счет отражаем операцией «Банковская выписка» — «Поступление/списание». Необходимо выбрать корректный пункт «Виды операций» и проконтролировать счет, на который программа повесит данный платеж. Если подходящего вида операций не нашлось (например, получение процентов), можно использовать вид «Прочее списание». Остальные позиции (контрагент, номер договора, сумма) заполняются в обычном порядке.

- Поступление и выдача займа, а также процентов через кассу отражаем через «Кассовые операции» — «Поступление» (ПКО)/ «Выдача» (РКО). Здесь строки документа заполняются аналогично банковской выписке.

- Проводки по начислению процентов и НДФЛ в определенных случаях формируются «Операцией, введенной вручную».

Как было сказано в начале статьи, заем может быть выдан не только деньгами, но и имуществом. В этом случае вместо счетов 50 или 51 используют имущественные счета — 10, 41 и т. д.

***

Получение или выдача займа между учредителем и ООО — ситуация распространенная. Заем может быть процентным и беспроцентным, краткосрочным и долгосрочным. Онлайн-касса при таких операциях не применяется. Выдавая учредителю-физлицу беспроцентный заем или заем с процентной ставкой меньше 2/3 ставки рефинансирования, необходимо исчислить НДФЛ с материальной выгоды. Также ООО является налоговым агентом по НДФЛ с выплаченных учредителю-физлицу процентов.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Займы от учредителя/учредителю проводки

Учредитель может предоставить свое фирме заем или получить его. В договоре оговариваются все условия получения/выдачи заемных средств. В том числе будут ли взиматься проценты за их использование. В этой статье мы рассмотрим правовые аспекты и проводки по учету займов между учредителем и организацией.

Типовые проводки по выдаче займа от учредителя

Учредитель выдает процентный заем:

- Дебет 66 (67) Кредит 50 (51).

Проценты отражают записью:

- Дебет 91.2 Кредит 66 (67).

Проценты по счетам 66 и 67 учитывают на отдельном субсчете.

В качестве займа учредитель может оплатить долг своей организации:

- Дебет 60 Кредит 66.

Гражданским законодательством такой вид операций не запрещен. Трудности и споры возникают при учете НДС.

При предоставлении беспроцентного займа учредителем проводки те же, только в договоре обязательно должно быть прописано, что проценты за пользование деньгами или имуществом не взимаются.

Когда учредитель решает «простить» долг организации нужно учесть его долю в уставном капитале. Если доля учредителя больше 50%, то налогооблагаемой прибыли не возникает.

Организация может погасить свой долг не только деньгами, но и своей продукцией: Сначала отражают выручку от продажи продукции в счет долга учредителю:

- Дебет 76 Кредит 91.

По реализации нужно начислить НДС:

- Дебет 90.3 Кредит 68.02.

Зачет задолженности:

- Дебет 66 Кредит 76.

Пример проводок по выдаче беспроцентного займа от учредителя

Единственный учредитель выдал беспроцентный заем фирме размером 200 000 руб. на 10 месяцев. Процентная ставка по займу 2% годовых.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен кредит от учредителя | 200 000 | Выписка банка |

| 91.1 | 66 Проценты | Отражение начисления процентов за пользование займом | 3333 | Бухгалтерская справка |

| 66 | 51 | Перечислен долг по займу учредителю | 200 000 | Платежное поручение исх. |

| 66 | 51 | Перечислены проценты | 3333 | Платежное поручение исх. |

Выдача займу учредителю

Выдача займа учредителю, если он беспроцентный отражается проводкой:

- Дебет 76 (73) Кредит 50 (51).

При этом для учредителя возникает выгода на экономии процентов (материальная), с которой необходимо заплатить НДФЛ. Счет 73 используется, если учредитель является сотрудником фирмы.

Если заем с процентами, то выдача деньгами оформляется:

- Дебет 58 (73) Кредит 50 (51).

При выдаче займа в виде имущества:

- Дебет 58 (73) Кредит 01, 41, …

Проценты по займу для учредителя отражаются записью:

- Дебет 76 (58,73) Кредит 91.1.

Пример проводок

Учредителю, который является директором фирмы, выдан заем в размере 50 000 руб. на 180 календарных дней под 3% годовых.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 73 | 50 | Выдан заем учредителю | 50 000 | Расходный кассовый ордер |

| 73 | 91.1 | Начислены проценты за пользование займом | 750 | Бухгалтерская справка |

| 50 | 73 | Заем возвращен учредителем | 50 000 | Приходный кассовый ордер |

| 50 | 73 | Учредителем уплачены проценты за пользование займом | 750 | Приходный кассовый ордер |