Содержание

- Основания

- Законно ли это?

- Нормативная база

- Командировка за свой счет

- Как оформить?

- Оплата

- Ответственность работодателя

- Можно ли возместить расходы?

- Что говорит закон?

- Оформление командировки за счет собственных средств работника

- Как восстановить справедливость?

- Какие бывают проводки для учета командировочных расходов?

- Учет командировок: основные процедуры

- Бухгалтерский учет при командировках: выдача авансов и суточных

- Проводки по командировочным расходам: возврат неизрасходованных сумм и возмещение перерасхода

- Проверка авансового отчета: проводки по расходам

- Зарплата в командировке: проводки

- Итоги

- Авансовый отчет: проводки, утверждение, проверка

- Что такое авансовый отчет?

- Как отразить отчет в бухгалтерской программе?

- Сроки сдачи отчета и ответственность

- Как заполнить авансовый отчет?

- Контроль и утверждение

- Можно ли принять к вычету НДС?

- Круг подотчетных лиц

- Бухучет командировочных расходов

- Бухгалтерские тонкости командировок

- Особенности схемы учета и оформления командировочных

- Командировочные расходы — проводки

- Списание командировочных расходов: проводки

- Пример отражения командировочных расходов

Командировкой называют служебную поездку, в которую направляют сотрудников для выполнения конкретных целей и задач. За счет того, что работник выполняет поручения работодателя, на организацию возлагаются определенные выплаты.

В них входит не только заработная плата, но и возмещение некоторых расходов, которые сотрудник может понести во время поездки.

К таковым относят:

- оплату транспорта до места командирования и обратно;

- найм жилья;

- другие виды трат, необходимые для выполнения работы;

- суточные.

Однако в некоторых случаях компания может не возмещать некоторые расходы. Тогда служебная поездка будет проводиться за счет работника.

Основания

До недавнего времени, в качестве основания для того, чтобы отправить работника в командировку, являлось служебное задание. Однако после внесенных изменений в законодательство, данный документ перешел в разряд необязательных бумаг.

Теперь основанием для того, чтобы компания могла направить сотрудника в командировку, является приказ. Его издает директор предприятия, на котором трудится работник.

Законно ли это?

Если воспринимать фразу буквально, и работник будет направлен в командировку за свой счет — то данное действие будет являться полностью незаконным.

Трудовое законодательство в таком случае, однозначно, встанет на сторону сотрудника, так как он не обязан тратить собственные деньги для выполнения интересов своего руководителя.

Под фразой «командировка за счет сотрудника» имеется вид служебной поездки, когда работник оплачивает из своего кармана не полную сумму, а только часть расходов. К примеру, покупает билеты, снимает жилье или приобретает еду. При этом, сотрудник обязан сохранить все чеки и бумаги, подтверждающие факты затрат.

По возвращению обратно, работник должен предоставить руководителю все документы о расходах.

На их основании сотрудник получает выплаты, которые полностью компенсируют понесенные им затраты. Но встречаются случаи, когда компании отказываются возмещать полные суммы расходов.

Чаще всего это стараются объяснить тем, что бумаги не подходят под определенные стандарты. Такое поведение со стороны работодателей также является незаконным.

Нормативная база

Условия командировок каждый работодатель составляет индивидуально. Однако он все-таки должен придерживаться некоторых норм, которые устанавливаются законом, в частности, 24 главой ТК РФ и Постановлением Правительства № 749. Данные нормативные акты четко оговаривают условия рабочих поездок.

При этом, предприятиям разрешается устанавливать некоторые условия предоставления компенсаций. Так, работодатели имеют право:

- устанавливать более высокий уровень суточных;

- отказаться от выплат за поездки на такси, или наоборот, включить их в качестве отдельного раздела;

- установить определенный порядок выплаты компенсации в случае, когда сдаются билеты;

- определить возможность бронирования номеров в гостиницах.

Но в любом случае, согласно пункту 10 из упомянутого Постановления Правительства работодатель обязать предоставить своему сотруднику аванс, который сможет погасить все предстоящие затраты.

При этом, для того чтобы предоставить сотруднику выплаты, необходимо оформить несколько документов, что может занять не один день. Возникают случаи, когда рабочие поездки оказываются срочными, и бухгалтера попросту не успевают подготовить документацию.

В такой ситуации есть два варианта. Либо поездка оплачивается принимающей стороной, либо производится командировка за счет собственных средств работника. Последний вариант все же является незаконным. Однако его практикуют довольно часто, даже на государственных предприятиях.

Командировка за свой счет

Командировку за свой счет может производить только компания. При этом, оплачивать поездку может как отправляющая, так и принимающая сторона. На этот счет четких ограничений в законодательстве не предусмотрено.

Это значит, что работник должен заранее быть финансово обеспеченным в своем «путешествии».

За счет собственных средств работника

Как можно понять из предыдущих разделов, отправлять работника в командировку, даже при условии, что он будет оплачивать только часть расходов, не совсем законно. Даже если потом деньги будут ему полностью возвращены.

Командировка руководителя организации имеет свои особенности оформления.

Командировка руководителя организации имеет свои особенности оформления.

Как оформить командировку совместителя по основному месту работы? Смотрите .

Как оформить?

Вследствие того, что командировка за счет работника является незаконной, оформить такую поездку невозможно.

Если начальство хочет направить своего сотрудника в рабочую поездку — то ему нужно предварительно произвести ряд действий и собрать пакет необходимых документов.

Документы

Согласно закону, для того чтобы командировка оказалась легальной, необходимо, чтобы в компании присутствовал приказ.

Он станет основанием для совершения поездки и будет содержать цели, которых сотрудник должен будет достичь во время поездки.

Если в условия командировки будут внесены какие-либо изменения — то они также должны присутствовать в локальных актах организации.

Образец приказа о направлении работника в командировку здесь.

Согласие сотрудника

В случае, когда сотруднику предлагают отправиться в служебную поездку за свой счет, он имеет полное право отказаться. Однако некоторые руководители прибегают к хитростям, чтобы избежать возмещения затрат.

Так, некоторые работодатели в погоне за выгодой во время командировки стараются отправить сотрудника в неоплачиваемый отпуск. Другие же принуждают к написанию заявления, в котором указывается согласие работника на несение расходов без их возмещения. Но что в первом, что в другом случае действия со стороны компании будут являться незаконными.

В случае же с обычной командировкой, свое согласие работник дает при подписании трудового договора с организацией.

Именно там указывается информация о возможном появлении рабочих поездок. Но есть и несколько исключений, при которых требуется дополнительное согласие работников, например, при командировке беременных сотрудниц.

Приказ

Основным документом, необходимым для отправки сотрудника в командировку, является приказ. Его составляют по узаконенной форме «Т-9».

В случае, если в поездку отправляются несколько человек, можно воспользоваться измененной формой — «Т-9а». Она позволяет внести сразу несколько человек.

В приказе должны быть указаны:

- ФИО работника;

- цели и задачи командировки;

- время поездки.

Помимо этого, в нем будет содержаться информация о том, за чей именно счет сотрудник будет жить (принимающей или отправляющей стороны).

Бланк приказа формы Т-9 здесь,

бланк приказа формы Т-9а здесь.

Оплата

Все выплаты в 2020 году, которые касаются поездки, должны быть выданы сотруднику заранее. Они могут передаваться как через кассу компании, так и переводиться непосредственно на счет работника.

Даже в случае, когда сотрудник сразу получает нужную ему сумму, он должен сохранять все чеки от покупок.

Это необходимо для того, чтобы по приезду он мог составить отчет, подтвердить сумму затрат и вернуть остаток неизрасходованных средств в кассу.

Образец отчета по командировке тут,

бланк отчета по командировке тут.

Ответственность работодателя

В случае, если обнаружится, что компания направляет сотрудников в командировки за их собственный счет, работодатель понесет за это ответственность. Основанием для наказания станет Постановление Правительства № 749.

Согласно законодательному документу, начальник будет привлечен к ответственности по 236 статье ТК РФ.

По ней работодатель будет обязан не только возместить сотруднику расходы, но и доплатить ему за каждый неоплаченный день 1/300 от ставки рефинансирования.

Помимо этого, на руководителей накладывается и административная ответственность. Она выражается в применении штрафов. Их размер может варьироваться от 30 до 50 тысяч рублей. Но это еще не все.

Если в суде будет доказано, что неуплата была произведена из-за корыстных целей, на работодателя или на компанию будет наложен полумиллионный штраф.

При худшем развитии событий работодатель будет лишен возможности занимать руководящую должность.

Продолжительность рабочего времени в командировке определяется локальными актами предприятия.

Продолжительность рабочего времени в командировке определяется локальными актами предприятия.

Оплачивается ли больничный лист во время командировки? Информация .

Как рассчитывается зарплата во время командировки? Подробности в этой статье.

Можно ли возместить расходы?

Несмотря на то, что наказания довольно суровы, некоторые работодатели все же идут на риск, надеясь на юридическую безграмотность своих сотрудников.

В случае, если работник соглашается, возникает два исхода событий: либо деньги возмещаются в полной сумме, либо выплаты удерживаются частично или полностью.

Если наниматель решил обмануть сотрудника, то последний имеет полное право на обращение в суд. При наличии достаточного количества доказательств, юристы помогут работнику вернуть свои деньги, а работодатель понесет наказание в соответствии с законодательством.

Служебные поездки являются неотъемлемой частью трудовой деятельности работников, в ходе которой они покидают свое рабочее место и направляются в другой населенный пункт для выполнения служебного поручения — к примеру, заключения договоров, производства ремонтных работ либо того же повышения уровня квалификации.

Соответственно, учитывая, что работник направляется за пределы предприятия, ему предоставляется ряд гарантий, который оговорены не только в локальных актах, но и в федеральном законодательстве.

Что говорит закон?

Порядок предоставления и оформления командировок на федеральном уровне регламентируется следующими нормативными актами:

- главой 24 ТК РФ;

- Постановлением Правительства РФ №749.

Постановление Правительства РФ от 13.10.2008 N 749

Но предприятие имеет полное право оговорить некоторые виды компенсаций, предоставляемых в служебных поездках и в локальных актах предприятия, особенно в случае, если они предоставляются в повышенном размере, либо имеют некоторые отличительные особенности, не предусмотренные в том же ТК либо Постановлении №749.

Так, предприятие имеет право установить:

- повышенный размер суточных;

- возможность брони гостиничного номера;

- использование такси;

- порядок компенсации при сдаче билетов.

И иные нюансы, которые в федеральном законодательстве не оговорены, в виду того, что только в локальном акте можно предусмотреть все нюансы трудовой деятельности на отдельно взятом предприятии, в то время, как федеральное законодательство освещает только общие нормы.

Однако несмотря на индивидуальный подход к служебным поездкам, а также некоторые особенности производства, основные нормы выше оговоренных законодательных актов являются обязательными для исполнения.

В частности, на основании п.10 Постановления №749 работнику перед убытием в командировку должен быть выплачен аванс для погашения расходов, которые осуществляются еще до отъезда, а именно:

- для покупки билетов;

- найма жилого помещения;

- дополнительных трат, которые могут возникнуть в ходе выполнения служебного задания.

То есть выдача аванса работнику является обязательным условием при направлении его в командировку и, конечно, работодатели и бухгалтеры об этом знают.

Ведь предварительно оформляется приказ с указанием продолжительности служебной поездки, на основании которого аванс и выдается в размере оговоренном в локальных актах предприятия с учетом количества дней.

Но для оформления авансовых проплат нужно время, а командировки могут быть и срочными, в связи с чем условие о предварительной выдаче аванса для командировочных расходов зачастую не соблюдается, причем на предприятиях даже с государственной формой собственности.

Конечно, в некоторых случаях, расходы по оплате командировочных затрат берет на себя принимающая сторона, о чем указывается в приказе о направлении в командировку либо в служебном задании, но подобное условие — редкость, поэтому в большинстве случаев на работника оформляется командировка за свой счет.

Законно ли это?

Нормы федерального законодательства не носят рекомендательный характер, они в первую очередь регулируют ту или иную процедуру, которую следует выполнять неукоснительно.

В частности, то же Постановление Правительства РФ №749 определяет порядок предоставления командировок, а также обязательную выдачу аванса для покрытия минимального количества расходов при выбытии в другой населенный пункт.

Следовательно, если по предприятию издан приказ о направлении работника в командировку, но аванс не выдан, подобные действия являются незаконными и сотрудник имеет полное право отказаться от поездки, даже если она важна для предприятия.

Работодатель прежде всего должен заботиться не о прибыли компании, а именно, о соблюдении прав работников, которые ему прибыль и обеспечивают.

Куда обращаться если задерживают зарплату? Читайте об этом на нашем сайте.

Куда обращаться если задерживают зарплату? Читайте об этом на нашем сайте.

Каковы обязанности работодателя при приеме на работу? Узнайте .

Оформление командировки за счет собственных средств работника

Однако даже если работодатель неукоснительно соблюдает нормы федерального законодательства, ситуации бывают разные.

К примеру, необходимость направить работника в командировку может возникнуть внезапно в конце рабочего дня и, соответственно, перечислить аванс быстро не получится.

В подобной ситуации работник конечно будет направлен в командировку, но только после оформления некоторых документов.

Как правило, решение о направлении работника в командировку принимается на основании докладной записки начальника структурного подразделения либо официального письма из другой организации, из которой следует, что сотрудника предприятия необходимо направить на тот или иной объект.

И уже на основании письма-запроса из другой организации либо письменной просьбы начальника отдела и оформляется приказ, в котором указывается дата выбытия работника, а также длительность командировки.

И учитывая, что расходы в подобной ситуации изначально будет нести командированный сотрудник, в приказе оговаривается и этот вопрос — в частности указывается, что аванс работнику не выплачивается, а понесенные расходы будут компенсированы на основании предоставленных документов о понесенных тратах.

Согласие работника (заявление)

Однако даже после издания приказа работник волен отказать от служебной поездки, которая, по сути, нарушает его права, поэтому в подобной ситуации работодатели требуют еще и согласия работника в письменном виде о том, что сотрудник обязуется взять все расходы на себя.

Согласие оформляется в виде заявления, которое составляется в свободной форме, ведь учитывая, что подобная практика является нарушением законодательства, установленной формы заявления предусмотрены и быть не может.

Оплата сотруднику и возмещение проезда

Конечно, требовать заявление от работника о компенсации всех расходов, даже с обещанием последующего возмещения, не совсем законно, но таким образом предприятие стремится себя подстраховать, хотя в последствии подобные действия все равно можно обнаружить при проверке.

В частности, в соответствии с п.213 Приказа Минфина РФ №157н работнику на основании его заявления должны выдать аванс по распоряжению руководства с указанием предназначения подобных трат. То есть из смысла оговоренной нормы следует, что аванс выдается в преддверии трат, а не впоследствии.

Однако в нарушении оговоренных норм, работнику компенсируют затраты понесенные в ходе служебной поездки уже по ее окончании на основании документов, которые и предоставляет работник, то есть тех же чеков, билетов и иных документов, отраженных в том же авансовом отчете.

Подобная практика возмещения затрат является незаконной, а в ряде случаев, учитывая письменное обязательства работника по оплате расходов за собственный счет, приводит еще и к большим нарушениям.

Как выплачивается зарплата несовершеннолетним? Читайте в нашей статье.

Как выплачивается зарплата несовершеннолетним? Читайте в нашей статье.

Как оформить командировку во время отпуска? Узнайте .

Правила выдачи аванса по зарплате вы можете найти .

Как восстановить справедливость?

То есть заявление составленное работником собственноручно с обещанием взять все затраты по командировки на себя в некоторых случаях провоцирует работодателей на еще большее нарушение закона, а именно, отказ от компенсации понесенных затрат.

В подобной ситуации работнику понесенные затраты не возвращаются, и получить компенсацию можно только в судебном порядке.

Ответственность работодателя

В соответствии с нормами закона предприятие несет ответственность за несвоевременную выплату средств, которые положены работнику на основании того же Постановления №749.

То есть в судебном порядке работодатель может быть привлечен к ответственности по ст.236 ТК РФ, по которой компенсация командировочных затрат будет произведена в гораздо большем размере, а именно с учетом каждого дня просрочки в размере 1/300 ставки рефинансирования.

Также в подобной ситуации руководство компании будет привлечено к административной ответственности с применением штрафных санкций в размере от 30 тыс. до 50 тысяч рублей.

И в крайнем случае, если в судебном порядке будет доказано, что авансовые выплаты, а также компенсация командировочных расходов не была произведена по корыстным мотивам руководства, компании грозит штраф в размере до полумиллиона рублей либо лишением права занимать определенную должность в соответствии с ч.2 ст.145.1 УК РФ.

Как вернуть деньги?

Однако зная о последствиях и возможном размере наказания, многие работодатели все-таки идут на нарушения норм закона, полагаясь на юридическую безграмотность работников либо их опасения остаться без работы.

Именно поэтому для начала сотруднику, которому отказано в компенсации следует обратится за помощью в Инспекцию труда и в прокуратуру всего лишь с заявлением о нарушении его прав.

Их затем уже будут отстаивать юристы, которые обладают и необходимыми знаниями, и влиянием для решения вопроса в пользу работников, чьи права они и призваны защищать.

Какие бывают проводки для учета командировочных расходов?

Командировочные расходы — проводки по ним мы приведем далее в статье — могут рассматриваться по-разному в контексте бухгалтерского и налогового учета. Играет роль содержание поездки по существу, поскольку на этом основании подбираются конкретные проводки для отражения операций в регистрах бухгалтерского учета.

Учет командировок: основные процедуры

Бухгалтерский учет при командировках: выдача авансов и суточных

Проводки по командировочным расходам: возврат неизрасходованных сумм и возмещение перерасхода

Проверка авансового отчета: проводки по расходам

Зарплата в командировке: проводки

Итоги

Учет командировок: основные процедуры

Участие сотрудника в командировке — процесс, который состоит из следующих основных процедур:

1. Выдача сотруднику авансов и суточных.

Точный срок выдачи авансовых средств, как и порядок их расчета, законодательно не установлен. Но они в любом случае выдаются перед командировкой. Если аванс не выдан, сотрудник вправе отказаться от поездки, и это не будет нарушением трудовых обязанностей.

2. Проверка авансового отчета и установление конкретных статей командировочных расходов.

Данная процедура осуществляется после командировки по факту представления авансового отчета работником. В зависимости от результатов проверки осуществляется классификация денежных сумм по тем или иным категориям (далее мы изучим, как именно).

3. Возмещение перерасхода, осуществленного за счет личных средств сотрудника, или, наоборот, удержание с него недостачи (при наличии перерасхода либо недостачи).

Неподтвержденные расходы, а также расходы, превышающие лимит суточных, подлежат возврату предприятию. В свою очередь, если работник совершает какие-либо траты в командировке за свой счет, фирма должна возместить их.

4. Выплата зарплаты сотруднику, находящемуся в командировке.

Во время командировки сотрудник продолжает числиться в штате фирмы и получает зарплату. Но начисляется она по особой схеме (ее особенности рассмотрим далее).

Теперь изучим подробнее специфику указанных учетных операций, а также то, какие бухгалтерские проводки применяются в целях отражения данных операций в регистрах учета.

Бухгалтерский учет при командировках: выдача авансов и суточных

Сотрудник перед выездом в командировку получает:

1. Аванс.

Данную сумму командируемый использует для покрытия плановых, наиболее вероятных (и чаще всего хорошо просчитываемых) расходов, например: на проезд, проживание. Расчет авансовых сумм к выдаче осуществляется на основании приказа руководителя о направлении в командировку.

2. Суточные.

Сотрудник получает суточные в целях покрытия повседневных, не всегда плановых и рассчитываемых расходов. Так или иначе, суточные работник в любом случае тратит по своему усмотрению, и отчитываться по ним он не обязан.

Минимальный и максимальный размеры суточных (лимит расходов, которые командируемый совершает за счет предприятия) устанавливаются работодателем в локальных нормативах. Суточные в размере 700 рублей в день при командировках по России и 2500 рублей в день при поездках за рубеж не облагаются НДФЛ и соцвзносами.

Несмотря на то что аванс и суточные — разные по существу выплаты с точки зрения налогового учета, в бухгалтерских регистрах их выдача прописывается с применением одной и той же проводки:

- Дт 71 Кт 50 — если аванс и суточные выдаются из кассы;

- Дт 71 Кт 51 — если выплаты перечисляются сотруднику на карту.

Сотрудник, таким образом, получает на руки или на свой банковский счет сумму, по которой он обязан отчитаться с приложением документов. Бухгалтерия, изучив отчет и документы, примет решение по возмещению работнику тех или иных сумм или, наоборот, истребованию недостачи с него.

Проводки по командировочным расходам: возврат неизрасходованных сумм и возмещение перерасхода

В течение 3 рабочих дней после завершения командировки работник направляет работодателю авансовый отчет и дополняющие его документы, по которым будут сверяться расходы, выданные сотруднику в рамках аванса (п. 26 Положения о командировках, утвержденного постановлением Правительства России от 13.10.2008 № 749).

По итогам изучения отчета и документов, которые сданы с ним, бухгалтерия определит 3 типа денежных сумм:

1. Израсходованные работником и подтвержденные авансовым отчетом и дополняющими его документами.

2. Суммы, соответствующие лимитам по суточным.

3. Сумма, изначально выданная работнику перед командировкой.

Далее из показателя по пункту 3 вычитается сумма показателей по пунктам 1 и 2.

Если результат будет положительным, то соответствующую ему сумму работник должен будет вернуть в кассу предприятия.

В бухгалтерских регистрах фиксируется следующая проводка:

- Дт 50 Кт 71 — при возврате денежных средств в кассу; или

- Дт 51 Кт 71 — при возврате денежных средств на расчетный счет предприятия.

Если результат отрицательный, предприятие должно возместить эту сумму, поскольку будет считаться, что работник потратил свои денежные средства.

В данном случае транзакция будет отнесена к командировочным расходам — проводки по ней такие же, как и в случае с выплатой авансов и суточных: Дт 71 Кт 50.

Проверка авансового отчета: проводки по расходам

Процедура, рассмотренная выше (когда бухгалтер определяет, должен ли сотрудник что-то вернуть предприятию или, наоборот, обязана ли фирма ему выплатить компенсацию), тесно связана с определением сумм, соответствующих конкретным разновидностям расходов командированного. В этих целях используются тот же авансовый отчет и дополняющие его документы.

Основные виды командировочных расходов:

1. Суточные.

Для их списания в командировочные расходы применяется следующая проводка:

- Дт 26 Кт 71.

При этом в зависимости от целей поездки операция может проводиться по дебету таких счетов, как:

- 20 (23, 25, 28) — если сотрудник направлен в командировку по производственной необходимости;

- 08 — если поездка связана с приобретением основных средств;

- 44 — если командировка осуществлялась в связке с покупкой/продажей товаров.

При этом если лимит суточных, утвержденный работодателем, превышает нормы, установленные в Налоговом кодексе, то сверхлимитные суммы облагаются НДФЛ и взносами. Факт их начисления отражается проводками:

- Дт 70 Кт 68;

- Дт (08, 20, 23 и т. д.) Кт 69.

2. Проезд, проживание и т. д.

По соответствующим командировочным расходам проводки применяются по тому же принципу, что и в случае с затратами на оплату суточных:

- Дт 26 Кт 71 (в общем случае) либо корреспонденций по дебету счетов 08, 20, 23 и т. д.

Если расходы подтверждены первичными документами и счетом-фактурой, то входящий НДС принимается к вычету, что фиксируется проводками:

- Дт 19 Кт 71 — зафиксирован входящий НДС;

- Дт 68 Кт 19 — входящий НДС принят к вычету.

Изучим порядок бухучета зарплаты командированного сотрудника.

Зарплата в командировке: проводки

Находясь в командировке, работник получает и заработную плату. Правда, рассчитывается она не как обычно, а по среднему заработку (п. 9 Положения). Кроме того, выходные дни в период нахождения человека в командировке оплачиваются в двойном размере либо в одинарном при последующем предоставлении отгула, при условии корректно заполненных учетных документов (п. 5 Положения, ст. 153 ТК РФ).

О нюансах оплаты командировки в выходные дни узнайте .

Начисление зарплаты командированному сотруднику осуществляется с применением проводок:

Перечисление зарплаты работнику производится с применением корреспонденции счетов:

- Дт 70 Кт 50 — если сотрудник получает зарплату в кассе;

- Дт 70 Кт 51 — если зарплата перечисляется на карточку.

Подробнее о нюансах учета командировочных читайте в статье «Порядок учета командировочных расходов в 2017 году».

Итоги

Бухгалтерский учет операций, характеризующих отправку работника в командировку, осуществляется в несколько этапов. Сначала работнику выдается сумма аванса и суточных, а после его возвращения из командировки определяются — на основании отчета и дополняющих его документов — взаимные финансовые обязательства сотрудника и работодателя. Любые движения денежных средств между кассой (расчетным счетом) предприятия и работником (его банковским аккаунтом) фиксируются в проводках, содержание которых определяется целью командировки.

Узнать больше о порядке ведения бухгалтерского и налогового учета при командировках вы можете в статьях:

- «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?»;

- «Платим НДФЛ с командировочных расходов в 2017 году».

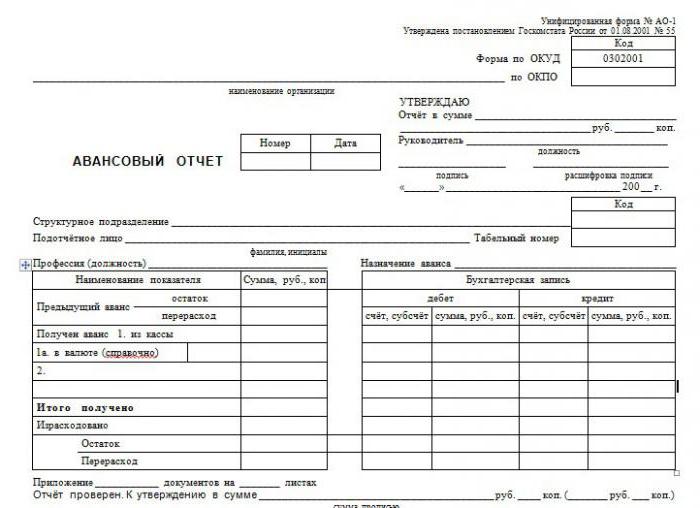

Авансовый отчет: проводки, утверждение, проверка

Вряд ли существует такая компания, в которой никогда не возникает потребности приобрести что-либо за наличный расчет или отправить сотрудника в командировку. Это значит, что авансовый отчет, проводки по нему, порядок работы с документами – актуальные вопросы. Если вам важно в них разобраться, читайте статью.

Что такое авансовый отчет?

Это документ, который содержит информацию о том, на какие цели был израсходован выданный сотруднику в служебных целях аванс. В качестве доказательства к отчету прилагаются оправдательные документы: чеки, билеты, товарные накладные и другие финансовые бумаги.

Для отчета существует утвержденная типовая форма №АО-1. Документ относится к группе первичных. Заполнением формы занимается подотчетное лицо, то есть тот человек, который получил деньги на выполнение задания. Задача бухгалтерии – проверить авансовый отчет, проводки отразить в учете. Бланк содержит две части: основу, которая остается на хранение, и расписку, передаваемую сотруднику.

Как отразить отчет в бухгалтерской программе?

Для отражения данных по подотчетным лицам предназначен счет 71, который относится к группе активно-пассивных. Давайте разберем, как вносить в базу авансовый отчет, проводки, характерные для этого документа.

Начинается все с выдачи денежных средств подотчетному лицу. Делается запись по дебету 71 и кредиту 50, если средства выданы из кассы предприятия. Бывает, что аванс перечисляют с расчетного счета на банковскую карту, тогда запись будет Дт 71 Кт 51. Документом служит либо расходный кассовый ордер с подписью подотчетного лица, либо банковское платежное поручение, выписка с расчетного счета.

После того как задание выполнено и оправдательные документы предоставлены, нужно закрыть сумму аванса. В дебете могут быть разные счета, это зависит от того, на что именно были выданы деньги. Если на покупку материалов, то задействуется счет 10, если товаров, то 41. Авансовый отчет по командировке проводки имеют следующие: дебет счетов 20, 26, 44 в зависимости от того, связана поездка с производственной деятельностью предприятия или с торговой. В общем виде запись будет выглядеть так: Дт 10(41, 20, 26, 44) Кт 71.

Редко бывает, что сумма выдается точно. Обычно денег больше, чем нужно или меньше. Для возврата неиспользованной суммы существует проводка Дт 50 Кт 71, если был перерасход по авансовому отчету — проводка Дт 71 Кт 50(51).

Если сотрудник оказался недобросовестным, осуществил нецелевое расходование или не предоставил документы, то делается запись Дт 94 Кт 71 – списание суммы в недостачи и потери предприятия. Затем Дт70 Кт 94 – удержание из заработной платы сотрудника денег, выданных под авансовый отчет. Проводки основные на этом заканчиваются.

Сроки сдачи отчета и ответственность

Согласно законодательству, подотчетное лицо обязано предоставить в бухгалтерию оправдательные документы в течение трех дней после того, как завершено служебное задание.

Если сотрудник не сделал этого, то выданная сумма расценивается как займ работнику. Бухгалтер обязан рассчитать материальную выгоду от пользования ресурсами предприятия. Помимо этого, необходимо начислить и перечислить в бюджет НДФЛ с суммы материальной выгоды, ставка в таком случае составляет 35%.

Ответственность достаточно серьезная, поэтому сроки предоставления оправдательных документов лучше не нарушать.

Как заполнить авансовый отчет?

Форму обычно выдают в бухгалтерии предприятия. Можно воспользоваться и специальными сервисами в интернет.

Порядковый номер отчета проставит бухгалтер, сотрудник же должен указать дату заполнения. Затем вносится информация в блок данных об организации: название, ОКПО, должность и ФИО руководителя, ФИО главного бухгалтера и бухгалтера, который непосредственно занимается проверкой отчета.

Далее заполняется информация о подотчетном лице: ФИО сотрудника, должность, название подразделения и код, табельный номер.

Оба эти блока в форме, выдаваемой бухгалтерией, обычно уже заполнены.

В специальную таблицу нужно вписать все оправдательные документы с номерами, датами и названиями, указать сумму по каждому. Подсчитать итог.

Контроль и утверждение

Сданный документ проходит проверку, делаются бухгалтерские проводки по авансовым отчетам. В чем заключается контроль?

В первую очередь нужно убедиться в том, что расходование средств было целевым. Затем проверяется наличие всех необходимых документов, правильность их оформления. Нужно проконтролировать и заполнение отчета, особенно обратить внимание на арифметическую часть.

Расходование наличных денежных средств подтверждается чеками с расшифровкой позиций или приложенными товарными чеками, корешками приходных кассовых ордеров, прочими бланками строгой отчетности.

Если сотрудник рассчитывался при помощи банковской карты, то должны быть квитанции терминалов оплаты, чеки.

Подотчетному лицу нужно выдать расписку в том, что все необходимое им было сдано и принято для проверки. Отчет заверяется подписями руководителя, главного бухгалтера и ответственного специалиста. После того как проверены и утверждены авансовые отчеты, проводка по ним сделана, они отправляются на хранение.

Можно ли принять к вычету НДС?

Если оправдательными документами служат чеки, то принять по ним НДС к вычету нельзя, даже если он в документе выделен. Основанием служит только счет-фактура, при его наличии вычет правомерен.

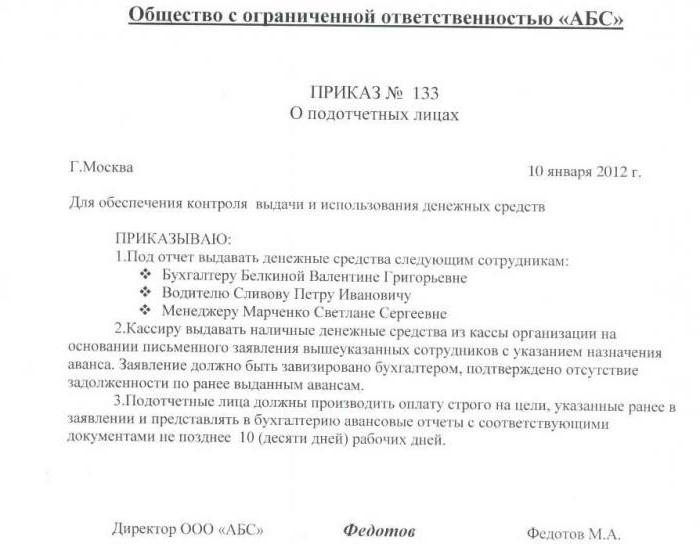

Круг подотчетных лиц

Далеко не каждый сотрудник имеет право на получение аванса. Если организация будет выдавать деньги всем желающим, это вызовет вопросы у контролирующих органов. Поэтому круг подотчетных лиц должен быть ограничен. В него входят только те сотрудники, которые действительно по характеру своих обязанностей должны выполнять задачи, требующие получения аванса.

Помимо ограничения круга лиц должен быть введен лимит на суммы. Оформляется это при помощи специального приказа, в котором прописывают, кто именно имеет право получать аванс, на какие цели и в каком размере. Приказ хранится в бухгалтерии.

Если сотрудник не отчитался по сумме, выданной ему в подотчет ранее, он не имеет права на получение аванса до тех пор, пока не будет предоставлена оправдательная документация.

Бухучет командировочных расходов

За время нахождения штатного сотрудника в командировке за ним сохраняется средний заработок (ст.167 ТК РФ)

Михаил Беспалов

начисление зарплаты в размере среднего заработка сотруднику за время командировки отражается проводкой:

Дебет 20 (08, 10, 25, 26, 28, 44, 91) Кредит 70 – начислена зарплата в размере среднего заработка за время командировки.

Помимо среднего заработка, организация компенсирует сотруднику командировочные расходы (суточные, расходы на проживание, стоимость проезда и т.д.) (ст.168 ТК РФ). Порядок отражения в бухучете командировочных расходов зависит от цели командировки. Цель командировки определяется по служебному заданию. С учетом особенностей служебного задания сумму расходов, указанных в утвержденном авансовом отчете, следует отразить проводкой:

Дебет 08 (10) Кредит 71 – если командировка была связана с приобретением внеоборотных активов или материально-производственных запасов;

Дебет 20 (25, 26) Кредит 71 – если командировка была связана с основной деятельностью производственной организации;

Дебет 44 Кредит 71 – если командировка была связана со сбытом готовой продукции или основной деятельностью торговой организации;

Дебет 28 Кредит 71 – если командировка была связана с возвратом и транспортировкой бракованной продукции;

Дебет 91-2 Кредит 71 – если командировка была связана с получением прочих доходов (носила непроизводственный характер).

При оплате командировочных расходов организацией, а не сотрудником (например, безналичная оплата услуг гостиницы, проездных билетов и т.д.) в бухучете делается проводка:

Дебет 76 (60) Кредит 51 – оплачены услуги гостиницы, проездные билеты и т.д. для сотрудника, направленного в командировку.

После утверждения авансового отчета сотрудника расходы на командировку списываются проводкой:

Дебет 26 (20, 25, 44) Кредит 76 (60) – списаны расходы на командировку.

Если организация приобретает для командированного сотрудника проездные билеты, то учесть их нужно на субсчете 50-3 «Денежные документы» (Инструкция к плану счетов):

Дебет 50-3 Кредит 76 (60) – приобретен проездной билет сотруднику, направленному в командировку;

Дебет 71 Кредит 50-3 – выдан проездной билет сотруднику, направленному в командировку.

После утверждения авансового отчета сотрудника стоимость использованного проездного билета списывается на расходы:

Дебет 26 (20, 25, 44) Кредит 71 – списана на расходы стоимость проездного билета, использованного сотрудником в командировке.

Такой порядок отражения командировочных расходов основан на положениях п. 5 и 7 ПБУ 10/99, а также Инструкции к плану счетов (счета 71, 50-3).

На практике возникает вопрос, как отразить в бухучете приобретение командированному сотруднику электронного билета к месту командировки (обратно), если компания не получает маршрут/квитанцию, оформленную на бланке строгой отчетности.

В целом электронный билет представляет собой документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о перевозке представлена в электронно-цифровой форме. Такое определение содержится в приказах Минтранса России от 8 ноября 2006 г. № 134 и от 23 июля 2007 г. № 102. Таким образом, электронный билет не является бумажным документом. Поэтому в отличие от билетов в бумажной форме учесть его в кассе организации в составе денежных документов невозможно (Инструкция к плану счетов).

Покупку электронного билета следует отразить в бухучете как обычную оплату услуг сторонней организации (например, авиакомпании):

Дебет 76 (60) Кредит 51 – оплачен электронный билет, приобретенный для сотрудника, направленного в командировку (на основании платежного поручения).

После того как сотрудник предъявит документы, подтверждающие поездку (например, распечатку электронного билета, посадочный талон, маршрут /квитанцию), следует списать стоимость электронного билета на затраты (п. 5 и 7 ПБУ 10/99). В бухучете это отражается проводкой:

Дебет 26 (20, 25, 44) Кредит 76 (60) – отнесена стоимость проездного билета на расходы организации.

На практике также возникает вопрос, как отразить в бухучете командировочные расходы (в т.ч. оплату времени нахождения в командировке по среднему заработку) сотрудника, выполнявшего задание по заключению договоров на будущий год

Однозначного ответа на этот вопрос законодательство не содержит. С одной стороны, если сотрудник отправлен в командировку для заключения договора, это обычные командировочные расходы организации (расходы по обычным видам деятельности) (п. 5 и 7 ПБУ 10/99). Сотрудник выполняет свои обязанности, определенные его служебным заданием. Расходы относятся к периоду, в котором состоялась командировка, т.е. условие списания затрат в бухучете соблюдено (п.18 ПБУ 10/99). Поэтому правомерны такие проводки:

Дебет 20 (44, 25, 26) Кредит 71 (76, 60) – учтены командировочные расходы сотрудника;

Дебет 20 (44, 25, 26) Кредит 70 – начислена зарплата в размере среднего заработка сотруднику за время командировки.

Подтверждает изложенный подход письмо УМНС России по г. Москве от 27 февраля 2001 г. №03-12/9748. Однако с другой стороны, порядок отражения в бухучете командировочных расходов зависит от цели командировки. Поскольку цель командировки – заключение договора на будущий год, то командировочные расходы относятся к будущим отчетным периодам. Поэтому они должны отражаться на счете 97 «Расходы будущих периодов» (Инструкция к плану счетов). Начать списывать их на себестоимость можно с момента вступления в силу заключенного договора равномерно в течение срока его действия (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Так полностью соблюдается условие о соответствии понесенных расходов полученным доходам (п. 19 ПБУ 10/99). В бухучете это отражается так:

Дебет 97 Кредит 71 (76, 60), 70 – учтены в составе расходов будущих периодов командировочные расходы сотрудника, средний заработок за время командировки;

Дебет 20 (44, 25, 26) Кредит 97 – списана часть затрат на текущие расходы (с момента начала действия договора).

Таким образом, оба подхода соответствуют законодательству, и организация может выбрать один из них.

Далее отметим, что суммы НДС по командировочным расходам должны быть выделены в счетах-фактурах, бланках строгой отчетности и проездных документах (п. 10 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. №914). Если командировочные расходы уменьшат налогооблагаемую прибыль, то НДС списывается проводками:

Дебет 19 Кредит 71 (76, 60) – учтен НДС по командировочным расходам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принят к вычету НДС по командировочным расходам.

Сумму НДС по расходам, которые не уменьшают налогооблагаемую прибыль, принять к вычету нельзя (п. 7 ст. 171 НК РФ), ее следует списать проводкой:

Дебет 91-2 Кредит 19 – списан НДС по расходам непроизводственного характера.

Рассмотрим пример отражения в бухучете командировочных расходов. Так в период с 17 по 19 марта 2010 г. начальник отдела снабжения ООО «Вега» был в служебной командировке в г. Москве. Цель командировки – заключение договоров на поставку материалов. 20 марта 2010 г. руководитель организации утвердил авансовый отчет, представленный начальником отдела снабжения.

К авансовому отчету приложены:

– счет гостиницы на сумму 9440 руб. (в счете указано, что стоимость услуг включает в себя НДС, но сумма налога не выделена);

– два авиабилета на общую сумму 11800 руб. (в билетах сумма НДС – 1800 руб. – выделена отдельной строкой).

За время нахождения в командировке сотруднику положены суточные в размере 700 руб. в сутки (согласно приказу руководителя компании).

В результате в бухучете ООО «Вега» сделаны следующие записи:

Дебет 26 Кредит 71 – 2100 руб. (700 руб. х 3 дня) – отражены суточные;

Дебет 26 Кредит 71 – 8000 руб. (9440 руб. – (9440 руб. × 18/118)) – включена в расходы стоимость проживания сотрудника в гостинице;

Дебет 19 Кредит 71 – 1440 руб. (9440 руб. – 8000 руб.) – выделен расчетным путем НДС со стоимости услуг по проживанию в гостинице;

Дебет 91-2 Кредит 19 – 1440 руб. – списана сумма НДС по командировочным расходам, не подтвержденная документально;

Дебет 26 Кредит 71 – 10000 руб. – отнесена на расходы стоимость проезда;

Дебет 19 Кредит 71 – 1800 руб. – выделен НДС со стоимости проезда;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету НДС по командировочным расходам.

Командировочные расходы, в т.ч. суточные

Расходы, понесенные в связи с оплатой чартерных рейсов, не являются расходами, связанными с осуществлением деятельности, направленной на получение дохода. Кроме того, оплата проезда директора организации в период нахождения в отпуске, не связана с его трудовой деятельностью в связи с чем, такие расходы не должны учитываться для целей налогообложения.

Бухгалтерский учет и аудит

Вопреки изложенному в кассационной жалобе инспекции, нет никаких оснований утверждать, что требованиями бухгалтерского законодательства предусмотрено начисление амортизации по объекту основных средств, приобретенному с условием перехода права собственности после полной его оплаты, только с момента юридического перехода всего объема прав. Суды правильно указали, что основными критериями признания являются наличие контроля над

Согласно пунктам 1 и 4 постановления Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, со

Изучив представленные документы, суд апелляционной инстанции пришел к выводу, что они составлены формально, поскольку часть комплектующих принята к учету и списана в производство ранее дат, указанных в товарных накладных на их приобретение; часть комплектующих списана в производство в большем объеме, чем это необходимо для изготовления изделий.

Квалификация: Финансовый директор;Главный бухгалтер;Руководитель, Менеджер, Аналитик,Экономист. Сертификат CPA. Регистрация на обучение.

Инструкции для бухгалтера

Тесты для бухгалтера

Бухгалтерские тонкости командировок

Разные командировки имеют свою специфику учета. Бухгалтер ее должен знать. Иначе организация «нарвется» как минимум на пятитысячный штраф.

Редкая фирма обходится без командировок. На задание может уехать любой сотрудник: и рабочий, и руководитель. Обычно бухгалтеры списывают затраты по командировкам на расходы и тут же о них забывают. Но, измеряя всех вояжеров одной меркой, легко нарушить правила бухучета и занизить налоги. Не страшно, когда в году сделана всего одна неправильная проводка по командировкам. Но если таких ошибок хотя бы две, то инспекция расценит их как «систематическое. неправильное отражение на счетах бухгалтерского учета. хозяйственных операций» (ст. 120 НК РФ). Если нарушение совершалось в течение одного года, сумма штрафа – 5000 рублей. Если же в течение нескольких лет – штраф возрастет до 10 000 рублей. Ну а если произошло занижение базы по какому-либо налогу (в нашем случае по налогу на рекламу и налогу на имущество), штраф увеличивается до 10 процентов суммы неуплаченного налога, но будет не меньше 15 000 рублей. Как правильно списать в бухучете затраты на командировку – зависит от ее цели.

В командировку – как на работу

Нередко работников отправляют в командировки, непосредственно связанные с производственной деятельностью фирмы. К примеру, если фирма оказывает услуги в соседнем регионе, то ей скорее всего придется отправить туда своих сотрудников. Расходы по таким командировкам относят на счет 20 «Основное производство» проводкой: Дебет 20 Кредит 71 – утвержден авансовый отчет по командировке. Если же командировка связана с коммерческой деятельностью фирмы, то ее нужно учесть на счете 44 «Расходы на продажу». Поездка с целью заключить договор с покупателем – как раз такой случай. В налоговом учете затраты на командировки относят к прочим расходам, связанным с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). Эти затраты уменьшают налогооблагаемую прибыль.

Давайте познакомимся

Если командировка связана с управленческой деятельностью фирмы, затраты на нее нужно списать по дебету счета 26 «Общехозяйственные расходы». Такими командировками, например, будут поездки, в которых работник (чаще всего руководитель) проводит переговоры, подписывает контракты и т. д. К управленческим также следует отнести расходы на командировки сотрудников, представляющих фирму в суде. Еще один пример – это поездка бухгалтера в филиал фирмы, чтобы присутствовать там при налоговой проверке или разобраться во взаимоотношениях с контрагентом. При этом не обязательно, что командировка достигнет своей цели. К примеру, контракт, заключать который ездил сотрудник, может сорваться. В таком случае, чтобы обосновать расходы по командировке и уменьшить на них налогооблагаемую прибыль, попросите работника в отчете о командировке указать причины, по которым договор не состоялся.

За покупками

Другой случай – когда сотрудников направляют для совершения покупок: товаров, материалов, основных средств и т. д. Списывать затраты по таким командировкам надо на увеличение первоначальной стоимости купленного имущества (п. 6 ПБУ 5/01 «Учет материально-производственных запасов», п. 6 ПБУ 14/2000 «Учет нематериальных активов» и п. 8 и 12 ПБУ 6/01 «Учет основных средств»).

Пример 1 ООО «Пассив» направило своего экспедитора Владимира Русакова за товаром в другой регион. Партия товара стоит 236 000 руб. (в том числе НДС – 36 000 руб.). За железнодорожные билеты Русаков заплатил 3500 руб. (НДС не выделен), за гостиницу – 944 руб. (в том числе НДС – 144 руб.). Суточные составили 400 руб. Вернувшись из командировки, Русаков в тот же день сдал в бухгалтерию авансовый отчет. Согласно учетной политике, фирма отражает фактическую стоимость товаров непосредственно на счете 41 без использования счета 15. В учете бухгалтер «Пассива» сделал записи: Дебет 41 Кредит 60 – 200 000 руб. (236 000 – 36 000) – приняты к учету товары; Дебет 19 Кредит 60 – 36 000 руб. – учтен НДС по товарам; Дебет 41 Кредит 71 – 4700 руб. (3500 + 944 – 144 + 400) – учтены командировочные расходы в стоимости товаров; Дебет 19 Кредит 71 – 144 руб. – учтен НДС по командировочным расходам. Таким образом, балансовая стоимость купленных товаров составила 204 700 руб. (200 000 + 4700).

В налоговом учете командировочные расходы также нужно включать в стоимость приобретенных в ходе командировки товаров.

На выставку

Если сотрудник поехал на выставку, чтобы узнать о ценах на товары, то расходы на командировку отнесите к затратам на изучение рынка, отразив на счете 44 «Расходы на продажу». Другое дело – если на выставке сотрудник представляет стенд и продукцию своей фирмы. Как правило, фирмы участвуют в выставке, чтобы продемонстрировать свои изделия, расширить рынок сбыта продукции, установить деловые контакты. При этом круг посетителей выставки не ограничен. Все эти условия попадают под определение рекламной акции (ст. 2 Закона от 18 июля 1995 г. № 108-ФЗ «О рекламе»). С суммы рекламных расходов надо заплатить налог на рекламу. Этого требует пункт 1 статьи 21 Закона от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». Обратите внимание: этот налог платят и фирмы, работающие на «упрощенке» и ЕНВД.

Пример 2 Московская фирма «Актив» решила участвовать в выставке, проходящей в г. Санкт-Петербурге. Туда отправили стенд, который ранее уже использовался. На выставку командированы 5 сотрудников. Билеты и гостиницу оплатили по безналу – соответственно 8000 руб. (в том числе НДС – 1220,34 руб.) и 37 500 руб. (в том числе НДС – 5720,34 руб.). Суточные составили 3000 руб. Ставка налога на рекламу в Москве – 5 процентов. Бухгалтер «Актива» отразил расходы по участию в выставке проводками: Дебет 60 Кредит 51 – 8000 руб. – оплачены билеты для сотрудников; Дебет 60 Кредит 51 – 37 500 руб. – оплачена гостиница; Дебет 71 Кредит 50 – 3000 руб. – выданы командировочные; Дебет 44 Кредит 60 – 38 559,32 руб. (8000 – 1220,34 + 37 500 – – 5720,34) – списаны командировочные расходы на посещение выставки; Дебет 19 Кредит 60 – 6940,68 руб. (1220,34 + 5720,34) – учтен НДС по командировочным расходам; Дебет 44 Кредит 71 – 3000 руб. – списаны суточные; Дебет 91-2 Кредит 68 субсчет «Расчеты по налогу на рекламу» – 4578 руб. ((50 000 руб. + 38 559,32 руб. + + 3000 руб.) $ 5%) – начислен к уплате в бюджет налог на рекламу.

Чтобы в этом случае уменьшить налог на рекламу, в приказе на командировку можно указать, что сотрудник едет заключать контракт с конкретным поставщиком или вести переговоры о сотрудничестве. Тогда его командировочные расходы не попадут под определение «реклама», и платить налог с них вам не придется.

совет Фирме невыгодно включать расходы на командировку в стоимость купленных товаров. Ведь в результате в налоговом учете на них нельзя будет единовременно уменьшить налогооблагаемую прибыль, и помимо этого возрастет налог на имущество. Чтобы этого избежать, продумайте формулировку приказа. Если вы укажете в качестве цели командировки не покупку товаров (материалов, оборудования), а переговоры о сотрудничестве, маркетинговые исследования и т. п. то сможете списать командировочные расходы сразу.

Н. Габец, эксперт ПБ

Командировочные расходы при направлении сотрудника в командировку необходимо правильно отражать не только в бухгалтерском, но и налоговом учете. Рассмотрим бухгалтерские проводки командировочных расходов, перечень затрат и типичных ситуаций при отражении документов, поступивших от прибывшего из командировки сотрудника.

Особенности схемы учета и оформления командировочных

При общей системе налогообложения все сопутствующие расходы, связанные со служебной поездкой сотрудника разрешено относить в уменьшение налога на прибыль на основании пп. 12 п.1 ст. 264 НК РФ. При УСН «доходы минус расходы» командировочные расходы прямо указаны в списке затрат ст. 346.16 НК РФ. Помимо расходов на поездку, оформление виз, приглашений и проживание в гостинице, сотруднику оплачиваются суточные — специальная компенсация затрат на питание и мелких личных расходов. Не следует забывать, что командированному сотруднику за дни командировки начисляется средний заработок, рассчитываемый исходя из рабочих дней. День отъезда и приезда всегда считаются за отдельные дни командировки при расчете суточного довольствия, размер которого устанавливается внутренним приказом или положением по организации.

При направлении сотрудника в командировку оформляется только специальный приказ, с котором указывается цель поездки — проведение переговоров с целью расширения рынка сбыта, заключение договоров, участие в конференциях, учебных семинарах и т.д. Командировочное удостоверение и служебное задание отменено еще с 1 января 2015 года, их обязательное оформление не требуется.

По возвращении из командировки, в течение 3-х дней сотрудник обязан составить авансовый отчет и отчитаться о понесенных расходах, приложив оправдательные документы: билеты с посадочными талонами или чеки на бензин, акты транспортных компаний, если им арендовалось авто, квитанции и чеки гостиниц и хостелов. Нельзя принимать к бухгалтерскому и налоговому учету чеки из ресторанов и кафе: подразумевается, что расходы на питание компенсируются суммой суточных, но если компания желает провести подобные расходы в бухгалтерском учете, то это следует делать за счет средств чистой прибыли компании, не отражая такие затраты в налоговом учете.

Командировочные расходы — проводки

Для учета командировочных затрат используется счет 71. По Дебету сч.71 учитываются все выданные работнику в подотчет деньги, а по Кредиту – все осуществленные им расходы.

Сотрудник не должен тратить собственные деньги на организацию поездки. Поэтому ему заранее выдается предварительно просчитанная сумма в виде аванса из кассы наличными или перечисляются деньги на счет его личной пластиковой карты:

-

выдано из кассы на командировочные расходы — проводка Д71-К50;

-

безналичным путем выдано на командировочные расходы — проводка Д71-К51.

Если после возвращения из поездки и предъявления авансового отчета у командируемого остается на руках излишек денег – неиспользованный остаток вносится в кассу:

-

получены в кассу неизрасходованные деньги на командировочные расходы — проводка Д50-К71.

Иногда случается и наоборот: сотрудник тратит в командировке больше запланированной и полученной им на руки суммы. В этом случае перерасход выдается наличными или безналичным перечислением:

-

выданы деньги на командировочные расходы — проводка Д71-К50 или Д71-К51. Эта операция аналогична изначальной проводке («выдано подотчет на командировочные расходы»), но к формулировке назначения платежа добавляется, что это: «перерасход по авансовому отчету».

Списание командировочных расходов: проводки

На основании полученных от сотрудника подтверждающих документов, приложенных к его авансовому отчету, списываются командировочные расходы проводкой:

-

Д26,20,44-К71 — проездные билеты, суточные, проживание без НДС;

-

Д19-К71 – проводка делается, если в их стоимости выделен НДС.

Если работник в командировке закупал товары для продажи, материалы для компании, делается запись:

При закупке основных средств проводки будут следующими:

-

Д08-К60 — приобретены ОС,

-

Д19-К60 — учтен НДС,

-

Д71-К60 -отражены расходы работника.

Часто бывает так, что компании оплачивают проезд к месту командировки и обратно с расчетного счета, бронируя авиа и ж/д билеты заранее: для многих это дешевле и удобнее. В этом случае проводки следующие:

-

Д60,76-К51 – оплачена стоимость билета с учетом сбора,

-

Д19-К60,76 – отражен НДС,

-

Д20,26,44-К60,76 – отражен сбор за оформление билета,

-

Д50.3-К60,76 – билет поступил в кассу компании,

-

Д71-К50.3 – билет выдан командированному работнику.

После представления авансового отчета с приложенными электронными билетами, посадочными талонами составляется запись:

-

Д 20,26,44-К71 – списана стоимость билета.

Пример отражения командировочных расходов

Директор типографии ООО «Комплект» Романов А.Б. находился в командировке по России 5 рабочих дней с 27.05.2019 по 31.05.2019 г. для подписания договора с новым заказчиком. Перед отъездом ему на личную карту был переведен аванс в сумме 50 000 руб. Авиабилеты Романов приобретал сам. По возвращении он предоставил маршрутные квитанции и посадочные талоны на рейсы от авиакомпании на сумму 20 000 руб., счет-фактуру от гостиницы с чеком онлайн-кассы на сумму 12 000 руб. (включая НДС 2000 руб.) за 4 дня проживания. Во время командировки он брал автомобиль в аренду у транспортной компании и предоставил договор и акт оказанных услуг на сумму 7000 руб. и чеки на ГСМ на общую сумму 5000 руб. Также им были приобретены расходные материалы на сумму 2000 руб., используемые в деятельности компании. 3 июня он сдал документы в бухгалтерию и подписал составленный авансовый отчет. Согласно «Положению о командировках компании» размер суточных в командировке по России установлен в размере 700 руб. Суточные за 5 дней командировки начислены в сумме 3500 руб. (700 руб. х 5 дн.).

В учете ООО «Комплект» были сделаны следующие проводки:

-

Выдан аванс на командировочные расходы, проводка: Д71-К51 — 50 000 руб.

-

На проезд списаны командировочные расходы директора, проводка по приобретенным авиабилетам: Д26-К71 — 20000 руб.

-

На проживание в гостинице списаны командировочные расходы, проводка: Д26-К71 — 10 000 руб. Выделен НДС по счету-фактуре от гостиницы: Д19-К 71 — 2000 руб.

-

Отражены расходы на аренду автомобиля: Д60-К71 — 7000 руб., расходы списаны проводкой: Д26-К60.

-

Оприходован бензин по предоставленным чекам: Д10.03-К 71 в сумме 5000 руб., и сразу списан на расходы, согласно путевого листа: Д26-К10.03 — 5000 руб.

-

Отражены в учете купленные расходные материалы: Д10.01-К71 — 2000 руб.

-

Списаны суточные проводкой: Д26-К71 – 3500 руб.

-

Остаток неиспользованного аванса был возвращен в кассу: Д50-К71 — 500 руб.