Содержание

- Списание материалов в производство

- Акт на списание материалов: образец

- Списание материалов: проводки

- Методы списания материалов

- Учетная политика: списание материалов

- Списание материалов при УСН

- Списание материалов в 1С 8.3 Бухгалтерия

- Методы списания производственных материалов в бухучете

- Списание материалов в 1С 8.3: настройка учетной политики

- Отраслевые нюансы списания материалов

- Как происходит списание материалов через 1С версия 8.3

- По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

- Как выглядят проводки по списанию материалов по различным основаниям

- Что еще важно знать?

- Бухгалтерские проводки по списанию материалов в производство, порче, продаже

- Расход или отпуск материалов в производство

- Проводки по списанию материалов по причине порчи

- Проводки по продаже материалов

- Учет материала в 1С

- Проводки на списание материалов

- Отраслевые особенности списания материалов в бухучете

- Составление приказа о списании материальных запасов

- Основные методы списания материалов в производство

- Стоимостная оценка списания материалов, пришедших в негодность

- Оформление акта о списании материалов в производство

- Выводы (+ видео)

Списание материалов в производство

Актуально на: 24 марта 2016 г.

Порядок списания материалов в производство выглядит следующим образом. Отпуск материалов со склада в производственный цех можно оформить:

- или лимитно-заборной картой по форме № М-8 (Постановление Госкомстата РФ от 30.10.1997 N 71а);

- или требованием-накладной по форме № М-22 (Постановление Госкомстата РФ от 30.10.1997 N 71а).

Однако списание материалов требование-накладная или лимитно-заборная карта подтверждают не всегда. Ведь материалы, поступив в производственный цех, могли какое-то время храниться там и использоваться в течение определенного периода времени. Непосредственно для списания стоимости материалов в производство (в расходы) удобнее составлять Акт на списание материалов.

Акт на списание материалов: образец

Акт на списание материалов в производство оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Также в акте может быть указана стоимость этих материалов. Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике.

Списание материалов в бухгалтерском учете также подтверждается этим актом.

Как альтернатива, можно оформлять приказ на списание материалов.

Указанные акт или приказ можно составлять по мере использования материалов либо ежемесячно.

Скачать акт на списание материалов

Списание материалов: проводки

В бухгалтерском учете списание материалов отражается проводкой по дебету счета учета затрат (20, 23, 25, 26) и кредиту счета учета материалов (10) на стоимость, учтенную в расходах.

Методы списания материалов

И в бухгалтерском, и в налоговом учете можно использовать следующий метод списания материалов (п.п. 16—18 ПБУ 5/01; п. 8 ст. 254 НК РФ):

- по стоимости каждой единицы;

- по средней стоимости;

- по стоимости первых по времени приобретения (ФИФО).

Каких-либо норм списания материалов не установлено. Но организация может утвердить их самостоятельно для контроля за расходом материалов.

Учетная политика: списание материалов

Способ списания материалов закрепляется в учетной политике.

Подготовить учетную политику вам поможет специальный сервис на нашем сайте.

Списание материалов при УСН

При УСН материалы списываются в расходы сразу после оприходования и оплаты материалов поставщику по стоимости их приобретения, не дожидаясь их отпуска в производство (подп. 1 п. 2 ст. 346.17 НК РФ). Для списания материалов в расходы в бухгалтерском учете можно использовать вышеприведенный акт списания материалов.

Списание материалов в 1С 8.3 Бухгалтерия

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред. приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Рассмотрим отраслевые нюансы списания МПЗ на примере таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

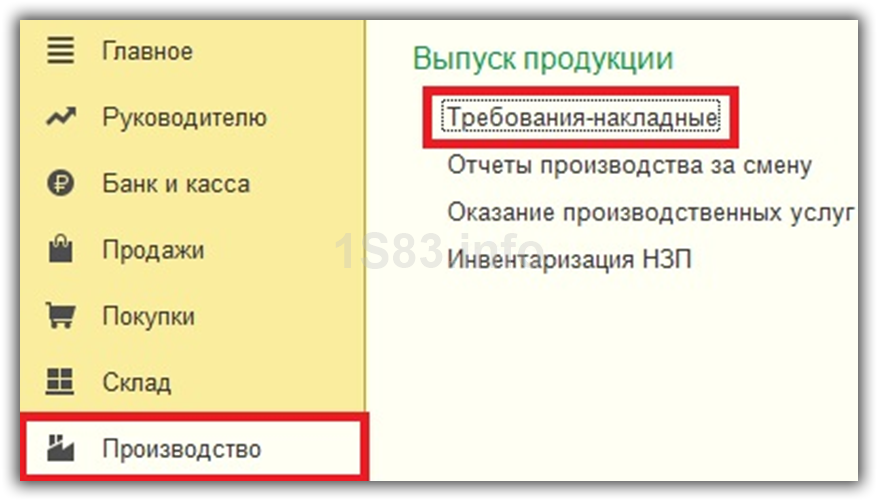

Как происходит списание материалов через 1С версия 8.3

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -{amp}gt; Требование-накладные;

- Подменю «Производство» -{amp}gt; Требование-накладные;

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — за счет виновных лиц или на прочие расходы.

В отношении списания малоценных и быстроизнашивающихся предметов необходимо отметить следующее: бухгалтер вправе произвести списание материальных запасов в оценке постоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев). Избранный способ отражается в учетной политике.

ВАЖНО! Стоимостный критерий в 100 000 руб., установленный с 2016 года в налоговом учете для разграничения основных средств и малоценки, в бухгалтерском учете не действует, поэтому бухгалтерской малоценкой по-прежнему считается имущество стоимостью не более 40 000 руб.

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности, состав которого законодательно не детализирован. К данному виду имущества обычно относят:

- офисную мебель;

- кухонные приборы (микроволновые печи, холодильники, кофе-машины и др.);

- электронное оборудование (видеокамеры, видеорегистраторы и др.);

- иное имущество (средства пожаротушения, инвентарь для уборки территорий и др.).

Списание инвентаря производится закрепленным в учетной политике методом с необходимым документальным оформлением (путем заполнения требования — накладной или содержащего все необходимые реквизиты акта на списание).

![]()

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Списывать материальные запасы надлежит организациям, используя акт о списании. Для этого документа предусмотрена специальная форма 0504230 акта о списании материальных запасов, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, позволяющая оформлять списание всеми существующими способами.

В шапке акта проставляется его номер по порядку, дата составления, состав комиссии, проводившей процедуру списания и приказ, которым этот состав утвержден.

В табличную форму, идущую далее, записываются данные по расходу МПЗ: названия, коды, нормы расхода, реальный расход, причины, приведшие к списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы подводятся суммарные итоги, за которым следует заключение комиссии и подписи всех ее членов, указанных в шапке акта.

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 96 000)/(100 80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

(100 000 55 000 96 000)/(100 50 80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

|

Дебет счета |

Кредит счета |

Описание |

|

Списание стоимости материалов в основное производство |

||

|

(25, 26) |

Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

|

|

Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

||

|

Списание материалов, утраченных в результате стихийных бедствий |

||

|

Выбытие материалов при их безвозмездной передаче |

Детальное изучение проводок по списанию МПЗ продолжите с помощью материалов нашего сайта. См., например, статью «Бухгалтерские проводки по учету материалов».

Что еще важно знать?

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Бухгалтерские проводки по списанию материалов в производство, порче, продаже

Материалы – основной элемент оборотных активов, который используется в качестве промежуточного элемента в деятельности организации. Рассмотрим основные бухгалтерские проводки по списанию материалов в производство, продаже и порче.

Учет поступлений материалов в организацию ведется по фактической цене приобретения (без НДС).

Расход или отпуск материалов в производство

Потребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

- Поштучно

- Средневзвешенная цена

- ФИФО (first-in-first-out)

Проводки:

|

Счёт Дебет |

Счёт Кредит |

Описание |

Сумма |

Документ-основание |

|

20.01 |

10.01 |

Материалы переданы в основное производство | себестоимость |

Лимитно-заборная карта |

|

23 |

10.01 | Во вспомогательное производство |

себестоимость |

|

|

25 |

10.01 | На общепроизводственные нужды |

себестоимость |

|

|

26 |

10.01 | На общехозяйственные нужды |

себестоимость |

Проводки по списанию материалов по причине порчи

Материалы могут быть:

- украденными,

- устареть морально и физически,

- быть уничтоженными аварией и тп.

В этом случае в прочие внереализационные расходы организации списывают эти материалы. Списание производится на основании инвентаризационной ведомости, подтверждающей уничтожение или обесценение материалов, и акта о списании ТМЦ.

Также есть норма естественной убыли материалов, в пределах которой материалы списываются на то производство, за счёт которого произошла естественная убыль.

Проводки:

|

Счёт Дебет |

Счёт Кредит | Описание | Сумма |

Документ-основание |

|

Стихийное бедствие: |

||||

|

99.01.1 |

10.01 | Списание материалов с баланса | Себестоимость | Акт списания |

| 99.01.1 | 68.02 | Восстановление НДС по списанным материалам | НДС |

Счёт-фактура Бухгалтерская справка-расчёт |

|

Списание материалов при отсутствии/наличии виновных лиц: |

||||

|

94 |

10.01 |

Списание материалов с баланса | Себестоимость | Акт списания |

| 91.02 | 94 | Нет виновных лиц: Списание материалов | Сумма превышения |

Акт списания Справка-расчёт |

|

73.02 |

94 | Есть виновный: Списание потери материалов на виновных лиц (сверх нормы естественной убыли) |

Сумма превышения |

|

|

91.02 |

68.02 | Восстановление НДС по недостаче (сверх нормы) |

НДС |

|

Проводки по продаже материалов

Организация может реализовать ненужные ей материалы сторонним лицам по удовлетворяющей обоих цене, что для организации будет являться прочими расходами и доходами.

Типовые проводки:

|

Счёт Дебет |

Счёт Кредит | Описание | Сумма | Документ-основание |

|

91.02 |

10.01 | Выбытие материалов | Себестоимость (ФИФО, средневзвешенная или штучная себестоимость) |

Накладная |

|

62.01 |

90.01 | Выручка от продажи материалов | Стоимость продажи (с НДС) |

Накладная Счёт-фактура |

|

91.02 |

68.02 | НДС на стоимость продажи | Сумма НДС |

Накладная Счёт-фактура Книга продаж |

| 51 | 62.01 | Оплата покупателем отгруженных материалов | Стоимость продажи |

Платежное поручение Банковская выписка |

Учет материала в 1С

В программе 1С 8.3 данные операции производятся следующими документами:

Передача в эксплуатацию (отпуск в производство материалов) — документ «Требование накладная»

Видео по списанию материалов в производство в 1С:

Порча или утеря материалов — документ «Списание товаров». Может быть введен на основании «Инвентаризации», так и самостоятельно.

Списание материалов по причине порчи:

Продажа материалов — документ «Реализация товаров и услуг», где необходимо заполнить правильно счет учета (10.01 или другой).

Продажа товаров или материалов:

Проводки на списание материалов

Каждая компания в ходе хозяйственной деятельности приобретает различные материалы, которые используются в работе. Приобретенные товарно-материальные ценности могут применяться в производственном процессе или при организации продаж. Это означает, что далеко не все активы компании распределяются на склад. Многие из приобретенных материалов используются в работе сразу же после их покупки. Согласно действующим правилам материалы, полученные со склада, должны быть сняты с учета. В данной статье мы предлагаем обсудить вопрос о том, как правильно списать материалы с бухгалтерского учета.

Материалы – основной элемент оборотных активов, который используется в качестве промежуточного элемента в деятельности организации

Отраслевые особенности списания материалов в бухучете

Существует несколько различных методов списания товарно-материальных ценностей, которые могут использовать все субъекты предпринимательства. Важно отметить, что выбор конкретной методики списания материалов зависит от специфики деятельности компании. Отрасль, выбранная субъектом предпринимательства, оказывает непосредственное влияние на порядок составления бухгалтерских документов.

В качестве примера предлагаем рассмотреть строительную сферу. Главной особенностью этого направления является большое количество различных материалов, использующихся в работе. Данный нюанс приводит к значительному увеличению объема внутреннего документооборота. Для того чтобы обосновать необходимость списания ТМЦ, составляются регулярные отчеты о порядке расходования материально-производственных запасов. При составлении подобных отчетов очень важно учитывать нормы, установленные различными инстанциями.

Помимо таких отчетов, используются объектные и внутренние сметы. В данных документах указывается количество материалов, требующихся для выполнения конкретной задачи. Работники, несущие материальную ответственность, должны регулярно составлять отчеты, посвященные расходу запасов фирмы. На основе всех вышеперечисленных актов формируются не только бухгалтерские отчеты, но и специальные журналы, где ведется учет выполненных задач.

Отличительной чертой строительной сферы является необходимость проведения регулярного анализа, посвященного расходу материалов открытого хранения. К этой категории относятся песок, гравий и другое сыпучее сырье. Расход таких материалов очень сложно оформить документально. Для того чтобы списать данный вид материалов, необходимо провести инвентаризацию и определить фактический объем остатков сырья.

Еще одним уникальным направлением предпринимательской деятельности является сельскохозяйственная сфера. В данной сфере используется ряд специфической первичной документации. К этой категории можно отнести акт, посвященный затратам семян и посадочных материалов. Ответственность по составлению данного акта возлагается на агрономов и иных специалистов, отвечающих за посадку различных культур. Работники животноводческих ферм обязаны разрабатывать рацион для животных и план их кормления. Порядок выдачи корма фиксируется в специальном журнале учета.

Следует понимать, что при заполнении вышеперечисленных актов и журналов необходимо привести фактическое обоснование конкретного события. В качестве примера приведем ситуацию, связанную со смертью животных. Для того чтобы обоснованно списать их стоимость, необходимо подробно описать причину смерти. Для этой цели проводится специальная экспертиза. Данные действия позволяют выявить степень вины работников, ответственных за кормление и уход за животным. Следует понимать, что в случае доказательства вины сотрудника предприятия, на должностное лицо накладываются финансовые санкции. Как правило, сумма штрафа приравнивается к рыночной стоимости самого животного.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц

Составление приказа о списании материальных запасов

Само списание материалов в бухгалтерском учете можно разделить на два основных этапа. Рассматриваемый процесс берет свое начало с издания распорядительного акта о сборе специальной комиссии. Задачей этой комиссии является проведение всех необходимых мероприятий. В некоторых сферах требуется создание специального регламента, регулирующего порядок проведения работ. В большинстве случаев, порядок проведения данных мероприятий разрабатывается во время создания компании. Такой подход позволяет разработать единый регламент, который будет использоваться в дальнейшей хозяйственной деятельности.

Распоряжение руководства составляется с учетом правил делопроизводства. В шапке приказа следует указать наименование фирмы и регистрационный номер документа. В следующей строке указывается дата составления акта. В содержательной части бланка указывается цель, ради которой создается комиссия и перечисляются работники, входящие в ее состав.

Заполненный акт должен быть заверен фирменным штампом и подписью генерального директора.

Основные методы списания материалов в производство

Как мы уже говорили выше, выбор конкретной методики списания МПЗ (материально-производственные запасы) зависит от специфики деятельности компании. Данный процесс является одним из важных моментов хозяйственной деятельности. Этот нюанс объясняется тем, что от стоимости материалов зависит конечная стоимость изготовленных изделий. Вполне логично предположить, что от стоимости производственных запасов зависит величина дохода компании. Каждая из методик списания материалов имеет свои уникальные особенности. Ниже мы предлагаем кратко рассмотреть каждый из существующих методов.

По средней себестоимости

Эта методика списания материально-производственных запасов является одной из самых популярных. Для того чтобы рассчитать среднюю себестоимость МПЗ, необходимо выполнить следующие действия:

- Сложить между собой стоимость остатка МПЗ на начало отчетного периода и стоимость МПЗ, поступивших в течение данного временного отрезка.

- Сложить между собой количество МПЗ на начало отчетного периода и количество МПЗ, поступивших в течение данного временного отрезка.

- Разделить первое полученное значение на второе.

Метод ФИФО

Эта методика предполагает списание материально-производственных запасов в хронологическом порядке. Говоря простыми словами, списание осуществляется по стоимости первого (второго) поступления МПЗ. Многие специалисты рекомендуют использовать эту методику при учете скоропортящихся товаров. Данная рекомендация объясняется тем, что рассматриваемый метод не учитывает рост инфляции за время использования товарно-материальных ценностей.

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

По стоимости каждой единицы

Применять этот метод следует только в том случае, когда имущественные активы не могут использоваться для замены друг друга. К этой категории можно отнести драгоценные камни и металлы. При списании запасов в производство учитывается фактическая себестоимость каждой единицы. Во время проведения данной процедуры используется ряд первичных документов. Это могут быть товарные накладные, акты списания и лимитно-заборные карты.

Следует отметить, что существует несколько различных причин для списания материальных запасов. Одной из самых распространенных причин является использование МПЗ в производственных целях. Помимо этого, списать материалы можно в случае их морального устаревания, порчи или хищения. Для того чтобы соблюсти все обязательные формальности, компании нужно сформировать специальную комиссию, которой будет поручено проведение всех необходимых мероприятий.

Стоимостная оценка списания материалов, пришедших в негодность

Каждая компания в ходе своей хозяйственной деятельности сталкивается с необходимостью списания активов, пришедших в негодность. Порядок списания материалов зависит от внутренних нормативов и наличия вины персонала в порче запасов. При утилизации таких активов цена МПЗ вкладывается в норму производственных затрат. В том случае, если полученное значение превышает установленную норму, стоимость запасов вкладывается в статью прочих расходов.

Особого внимания заслуживает порядок списания быстроизнашивающихся и малоценных материалов. В таком случае бухгалтер может учитывать их оценочную стоимость на день ввода в эксплуатацию или использовать методику равномерного расхода. Последний метод применяется только в том случае, когда эксплуатационный срок списываемого актива составляет более одного года. Выбранная методика должна быть отражена в учетной политике фирмы. Следует отметить, что при составлении подобных отчетов нельзя учитывать налоговые стоимостные критерии (сто тысяч рублей), установленные в две тысячи шестнадцатом году. В качестве малоценных активов рассматриваются только те материалы, чья стоимость не превышает сорока тысяч рублей.

Похожая методика списания используется для таких запасов, как хозяйственные принадлежности и инвентарь. Здесь следует обратить внимание на тот факт, что в действующих законах отсутствует регламент, регулирующий состав этой группы. Как правило, в эту группу включают офисную и кухонную технику, а также имеющуюся мебель. Некоторые компании включают в данную группу садовый инвентарь и средства пожаротушения. При списании таких активов используется методика, закрепленная в учетной политике. Во время данного процесса очень важно оформить все сопутствующие документы. Это могут быть акты на списание инвентаря или специальные накладные.

Оформление акта о списании материалов в производство

Многих начинающих предпринимателей волнует вопрос о том, каким документом оформляется списание материалов. Для этой цели используются разные бланки, входящие в состав первичных документов. Действующее законодательство разрешает всем коммерческим структурам самостоятельно выбирать документы, что будут применяться во время рассматриваемого процесса. Это означает, что порядок списания товарно-материальных ценностей, принятый в одной организации, может отличаться от порядка, установленного в других компаниях.

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство

Органы контроля требуют, чтобы вся используемая документация была утверждена в составе учетной политики. Каждый из используемых документов должен содержать ряд обязательных реквизитов. Подробный перечень данных реквизитов приведен в девятой статье четыреста второго Федерального Закона. Этот документ посвящен порядку ведения бухгалтерского учета. В Постановлении Государственного комитета статистики под номером «71а» приводится подробное описание типовых форм, что могут применяться во время рассматриваемого процесса. На сегодняшний день органы контроля допускают использование следующих форм:

- Форма под номером «М-11» (требование-накладная). Этот документ используется в том случае, когда у фирмы отсутствуют лимиты на получение МПЗ.

- Форма под номером «М-8» (лимитно-заборная карта). Этот акт используется в том случае, когда у фирмы имеются лимиты на списание МПЗ.

- Форма под номером «М-15» (товарная накладная). Этот акт используется при передаче МПЗ обособленным подразделениям компании.

Каждой компании предоставляется законное право видоизменить вышеперечисленные формы в соответствии со своими нуждами. Это означает, что в вышеперечисленные документы можно добавить дополнительные реквизиты, строки, поля и таблицы.

Требование-накладная может использоваться при учете оборота активов внутри фирмы. Такие акты применяются при пересылке МПЗ между несколькими структурными отделами или должностными лицами. Документ формируется должностным лицом, выдающим МПЗ. Сам документ составляется в количестве двух копий. Первая копия используется для оприходования материальных ценностей, а второй – для списания.

Следует отметить, что списывать материалы в неконтролируемых объемах недопустимо. Именно поэтому каждой компании необходимо разработать и утвердить собственные нормы. Данное требование закреплено в Налоговом Кодексе. Действующие законы обязывают каждого предпринимателя документировать и экономически подтверждать все производственные затраты. Отдельно нужно выделить тот факт, что все лимиты устанавливаются самостоятельно. Для этой цели составляются различные внутренние документы. К этой категории можно отнести проектные сметы, локальные регламенты и технологические карты. Обязанность по разработке этих документов возлагается на специалистов, отвечающих за контроль над технологическим процессом.

Осуществить списание материальных ценностей можно лишь на основе утвержденных норм. При этом следует учитывать документацию, применяющуюся для подтверждения факта использования запасов в производственном цикле. Учитывая все вышесказанное можно сделать логичное предположение, что проводки на списание материалов должны основываться на актах первичного учета. В том случае, когда компания превышает установленные лимиты, необходимо отразить в сопутствующих документах причины превышения установленного значения. Как правило, выход за установленные нормы объясняется высоким количеством брака, увеличением производственной мощности или технологическими потерями.

Необоснованное списание материалов, в размерах, превышающих установленные лимиты, рассматривается как неправомерные действия. Развитие такой ситуации приводит к искажению данных, содержащихся в налоговых и бухгалтерских отчетах. Именно поэтому отпуск МПЗ сверх лимита должен производиться только после издания соответствующего распорядительного акта. Также, следует зафиксировать факт и основания для превышения лимитов списания материальных ценностей в учетной документации.

Действующее законодательство обязывает каждую компанию утверждать выбранную форму акта списания материальных ценностей в локальной документации.

Согласно установленным правилам, данный бланк обязан содержать в себе ряд первичных реквизитов. К таким реквизитам относятся название компании и наименование бланка. В содержательной части акта следует указать наименование сырьевой базы, объем и цену МПЗ. В отдельной графе указывается код, присвоенный изделию, которое изготовляется при помощи конкретного материала. При составлении такого документа необходимо указать лимиты, установленные для конкретной группы. В случае превышения установленного значения, нужно указать причину сверхнормативного расхода.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно

Выводы (+ видео)

Методика списания, выбранная руководством компании, должна быть утверждена специальным распорядительным актом. Этот способ будет применяться ко всем категория МПЗ. Разбивка материалов на несколько отдельных групп позволяет оптимизировать бухгалтерский учет. Такая детализация позволяет значительно упросить составление локальных отчетов.