Содержание

- Продажа товара: проводки

- Экспорт товаров: бухгалтерские записи

- Продажа товаров в розницу: бухгалтерские проводки

- Счет 90: особенности учета продаж

- Бухгалтерские проводки по реализации товаров и услуг

- Реализация услуг: проводки

- Обратная реализация товара поставщику: проводки

- Что это такое в бухучете?

- В каких документах отражается эта сумма?

- Проводки

- Пошаговая инструкция по отражению в бухгалтерии

- Налогообложение

- Полезное видео

- Отражение выручки в бухгалтерском учете

- Проводки по учету выручки в бухгалтерском учете на примере

- Отражение проводкой выручки от продажи основного средства

- Проводки при продаже ОС

- Сопроводительные документы при реализации ОС

- Налоговый учет продажи ОС

- Убыток от продажи ОС

- Итоги

- Признание выручки в бухгалтерском учете, проводки

- Понятие выручки в бухучете

- Проводки по отражению выручки в бухгалтерском учете

- Методы признания выручки в бухгалтерском учете

- Особенности, возникающие при определении выручки

- Ответы на распространенные вопросы

Продажа товара: проводки

Актуально на: 31 января 2017 г.

Типовые проводки по реализации товаров и услуг мы рассматривали в нашей консультации. В этом материале подробнее остановимся на бухучете при экспорте товаров и продаже товаров в розницу.

Экспорт товаров: бухгалтерские записи

Учет экспорта в целом аналогичен бухгалтерскому учету продажи товаров в оптовой торговле на внутреннем рынке, когда договором предусмотрен особый порядок перехода права собственности.

Ведь выручка от продажи не признается до тех пор, пока право собственности не перейдет к покупателю (п. 12 ПБУ 9/99).

При экспорте момент отгрузки товаров и дата перехода права собственности, как правило, не совпадают, поэтому при отпуске экспортного товара со склада его учетная стоимость переносится со счета 41 «Товары» на счет 45 «Товары отгруженные» (Приказ Минфина от 31.10.2000 № 94н). И лишь на дату, когда к покупателю право собственности на товар переходит, признается выручка и себестоимость продаж.

Приведем типичные бухгалтерские проводки при экспорте товаров:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отгружены товары на экспорт | 45 | 41 |

| Признана выручка от продажи товаров на экспорт на дату перехода права собственности | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Списана себестоимость отгруженных на экспорт товаров | 90, субсчет «Себестоимость продаж» | 45 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Проводка по начислению НДС при экспорте товаров в общем случае не делается, ведь экспортные операции облагаются НДС по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ). Однако экспорт необходимо подтвердить в течение 180 календарных дней (п. 9 ст. 165 НК РФ). В противном случае НДС все же придется начислить.

Подробнее об НДС при экспорте товаров можно прочитать в нашем материале.

Продажа товаров в розницу: бухгалтерские проводки

В целом бухгалтерские записи по продаже товаров в розничной торговле аналогичны бухучету в опте. При этом часто на выручку от продажи товаров проводка формируется по дебету счета не 62, а 50 «Касса», если оплата произведена наличными в кассу, или 57 «Переводы в пути», если для оплаты за товар использовалась банковская карта:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров за наличный расчет | 50 | 90, субсчет «Выручка» |

| Отражена выручка от продажи товаров по пластиковым картам | 57 | 90, субсчет «Выручка» |

| Начислен НДС при продаже товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Бухгалтерский учет товаров в организации розничной торговли может вестись не по фактической себестоимости, а по продажным ценам (абз. 2 п. 13 ПБУ 5/01).

Как в этом случае отражать продажу товаров, покажем на условном примере.

Организация розничной торговли приобрела товар в количестве 100 шт. по цене 1 500 руб./шт., кроме того НДС 18%. Организация установила наценку на товар 40% (в т.ч. НДС). В отчетном периоде был реализован товар в количестве 50 шт. Расходы на продажу составили 7 000 руб.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Оприходован товар от поставщика (100 * 1 500) | 41 | 60 «Расчеты с поставщиками и подрядчиками» | 150 000 |

| Учтен входящий НДС (100 * 1 500 * 18%) | 19 «НДС по приобретенным ценностям» | 60 | 27 000 |

| Принят НДС к вычету | 68 | 19 | 27 000 |

| Начислена торговая наценка по товару в рознице (100 * 1 500 * 40%) | 41 | 42 «Торговая наценка» | 60 000 |

| Отражена выручка от продажи товаров (50 * 1 500 * 1,4) | 50 «Касса» | 90, субсчет «Выручка» | 105 000 |

| Начислен НДС с проданных товаров (105 000 * 18/118) | 90, субсчет «НДС» | 68 | 16 017 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 | 105 000 |

| Отражена реализованная торговая наценка (СТОРНО) (60 000 / 150 000 * 75 000) | 90, субсчет «Себестоимость продаж» | 42 | — 30 000 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 | 7 000 |

| Отражена прибыль от продажи товаров в розницу | 90, субсчет «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» | 6 983 |

Реализация товаров и услуг – основа производственно-коммерческих отношений предприятий-партнеров, являющейся целью любого бизнеса. О бухгалтерском оформлении этих операций пойдет речь в нашей статье.

Счет 90: особенности учета продаж

На этом бухгалтерском счете генерируется вся информация по проведенным компанией продажам, а, поскольку реализация товара – процесс многоступенчатый и расщепляется на доходы и расходы, то к нему открывают несколько функциональных субсчетов:

- 90/1 «Выручка»;

- 90/2 «Себестоимость продаж»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/9 «Прибыль/убыток от продаж».

В зависимости от отраслевой принадлежности и специфики производства могут быть открыты и другие субсчета. Работает счет так: данные по субсчетам учета затрат (90/1, 90/2, 90/3 и др.) аккумулируются по нарастающей на протяжении месяца. По его окончании кредитовый оборот (90/1) сопоставляется с суммарной величиной дебетовых оборотов (90/2, 90/3 и др.) и выводится итог, отражающийся на сч. 90/9. Фиксируется прибыль от реализации проводкой Д/т 90/9 К/т 99.

По сч. 90 осуществляется аналитический учет, который может быть организован по многим направлениям, необходимым компании для эффективного управления – по номенклатуре товаров, видам услуг, региональным подразделениям и др.

Бухгалтерские проводки по реализации товаров и услуг

Продемонстрируем основные проводки по реализации в таблице:

|

Операции |

Д/т |

К/т |

|

Отражена выручка |

||

|

Списана себестоимость реализованных товаров |

||

|

НДС, начисленный на себестоимость реализованных ТМЦ |

||

|

Отражены затраты, связанные с реализацией |

||

|

В торговле розницей в конце месяца проводят расчет торговой наценки на проданные ТМЦ и делают запись СТОРНО бух. проводки по реализации товаров на сумму величины наценки |

||

|

На р/счет поступила оплата за реализованные ТМЦ |

Этими записями оформляется реализация, когда предполагается признание выручки в момент отгрузки товаров. Если же договором право владения товаром устанавливается в момент оплаты, то бухгалтерские проводки по реализации будут несколько иными, поскольку будет задействован счет 45 «Товары отгруженные»:

|

Операции |

Д/т |

К/т |

|

Произведена отгрузка товара |

||

|

Начислен НДС |

||

|

Поступила оплата от покупателя |

||

|

Списана себестоимость отгруженных товаров |

||

|

Учтен начисленный при отгрузке НДС |

||

|

Списаны затраты на производство и реализацию |

Рассмотрим, как на практике в торговом предприятии оформляется реализация товара. Пример:

ООО «Ретро» закупило товар для продажи в розницу в количестве 20 единиц на общую сумму 94 400 руб., в т.ч. НДС 14 400 руб. Реализация осуществляется по продажным ценам, а для учета торговой наценки применяется счет 42. Покупная цена единицы товара – 4000 руб., продажная – 5200 руб., сумма наценки по партии – 24 000 руб. (1200 х 20 ед.)

Бухгалтер фиксирует реализацию товара. Проводки:

|

Операции |

Д/т |

К/т |

Сумма |

|

Товар перемещен в торговый зал |

104 000 |

||

|

Учена выручка |

122 720 |

||

|

Начислен НДС |

18 720 |

||

|

Списана себестоимость товаров по продажной цене |

104 000 |

||

|

СТОРНО списана торговая наценка на реализованные товары |

-24 000 |

Реализация услуг: проводки

Основным отличием учета реализации услуг от продажи ТМЦ является тот факт, что услуга принимается в момент ее оказания. При этом затраты по ее исполнению генерируются на счетах производства (20, 23, 29) и переносятся в дебет сч. 90 на дату предоставления без формирования сумм на отдельных счетах, как, например, при учете продаж ТМЦ на сч. 41,44:

|

Операции |

Д/т |

К/т |

|

Отражена выручка от оказания услуги |

||

|

Списана себестоимость услуги |

20, 23, 29 |

|

|

НДС со стоимости предоставленной услуги |

||

|

Списаны связанные с выполнением услуги затраты |

||

|

Получена оплата |

Обратная реализация товара поставщику: проводки

Понятием обратной реализацией обозначают возврат товара поставщику. Причинами его могут служить, например, несоответствие заявленному ассортименту, обнаружение брака при приемке и т.п. В зависимости от того, принят товар или не принят, различается и бухгалтерское оформление операции.

Если поставка не принята покупателем к учету, то он направляет продавцу претензию, а товар учитывает за балансом (Д/т 002) до тех пор, пока не будут возвращены уплаченные за него деньги (Д/т 51 К/т 60). После возврата средств покупатель возвращает ТМЦ поставщику, а бухгалтер производить запись – К/т 002.

Продавец, в свою очередь, делает такие проводки:

|

Операции |

Д/т |

К/т |

|

СТОРНО выручки от продажи на величину товара по возвращаемой поставке |

||

|

СТОРНО себестоимости отгруженного товара |

||

|

СТОРНО НДС |

||

|

Возврат средств покупателю |

Если товар учтен покупателем, то его возврат фиксируется уже не за балансом, а на имущественных счетах. Обратная реализация, проводки:

|

Операции |

Д/т |

К/т |

|

Списан товар, возвращенный поставщику |

||

|

Начислен НДС |

||

|

Отражено поступление денег за возвращенный товар |

У поставщика проводки по реализации товаров, принятых к учету покупателем, а впоследствии возвращенных, будут такими же, как и в тех случая, когда ТМЦ учитывались за балансом.

Выручка занимает важнейшее место в системе взаимоотношений между предприятиями и представляет собой главный экономический элемент механизма управления производством. С ее помощью оценивается результат деятельности предпринимательских структур. Рассмотрим, в каких проводках и как именно отображается признание выручки, а также что это вообще такое:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Что это такое в бухучете?

Согласно ПБУ 9/99 «Доходы организации», выручкой признаются доходы от обычных видов деятельности – выручка от реализации товаров или продукции, а также поступления, которые связаны с оказанием услуг и выполнением работ. Под выручкой в бухгалтерском учете понимается не любое поступление от продаж, а только поступления от основного вида деятельности, остальные же доходы признаются прочими доходами (подробнее о том, чем выручка отличается от доходов и прочих бухгалтерских понятий, мы рассказывали тут).

В бухучете выручка признается при наличии условий:

-

выручка может быть определена в стоимостном эквиваленте;

выручка может быть определена в стоимостном эквиваленте; - у организации есть право получать данную выручку;

- в результате операции увеличение экономических выгод компании точно произойдет;

- к покупателю перешли имущественные права на продукцию (товар) или работа заказчиком принята (услуга оказана);

- расходы по этой операции могут быть определены.

То есть выручкой считается увеличение экономических выгод, которое приводит к увеличению активов данной организации. Зачастую выручка признается и без фактического поступления денежных средств (по методу начисления). Но у малых предприятий имеется возможность вести учет выручки по кассовому методу – при поступлении денежных средств. О том, что делать, когда на расчетный счет или в кассу поступила выручка от покупателя, читайте в этом материале.

Для учета выручки в бухучете предназначается счет 90 «Продажи» (подробнее о том, на каком бухгалтерском счете отображается выручка, мы рассказываем тут). К счету 90 открываются субсчета:

- субсчет 90.1 – ведется учет поступлений, считаемых выручкой;

- субсчет 90.2 – ведется учет себестоимости продаж (в чем разница между понятиями «выручки» и «себестоимости» читайте тут);

- субсчет 90.3 – ведется учет сумм НДС;

- субсчет 90.4 – ведется учет сумм акцизов;

- субсчет 90.9 – необходим для отражения финансового результата продаж организации за отчетный месяц.

В каких документах отражается эта сумма?

Для отражения выручки от продажи продукции (выполнения работ или оказания услуг) в бухучете необходимо иметь документы, которые подтверждают переход к покупателю имущественных прав на эту продукцию. Источниками информации о выручке предприятия являются следующие документы:

- Первичные документы:

- договоры с клиентом на реализацию продукции, услуг и работ;

- товарно-транспортные накладные;

-

счета-фактуры;

счета-фактуры; - накладные на сдачу готовой продукции;

- требования на отпуск продукции;

- карточки складского учета;

- журнал регистрации полученных и выставленных счетов-фактур;

- книга продаж;

- накладные на реализацию готовой продукции, коносаменты, грузовые таможенные декларации;

- оборотные ведомости, количественно-суммовые карточки;

- акты оказанных услуг или выполненных работ.

- Регистры аналитического и синтетического учета:

- главная книга;

- журналы-ордера № 10, №11 и №15;

- ведомость № 16.

Проводки

В бухучете организации выручка отражается в момент ее признания — то есть в момент передачи или отгрузки продукции. Исключением являются операции по договорам, где указаны особенности перехода имущественных прав.

При реализации продукции оптовым клиентам осуществляется запись проводок:

- Д 62 К 90.1 — была отражена выручка от продаж товаров или оказания услуги;

- Д 90.2 К 41 — себестоимость реализованных товаров или оказанных услуг списана;

- Д 90.3 К 68 — начислен НДС от стоимости проданных товаров или оказанных услуг;

- Д 51/52 К 62 — получена от покупателя оплата на расчетный/валютный счет.

Проводка на розничную выручку по кассе может быть и напрямую со счетом 90 «Продажи», так как вести на счете 62 «Расчеты с покупателями и заказчиками» учет расчетов с розничными покупателями нет необходимости, поскольку оплата и отгрузка производится одновременно: Д 50 К 90.1 — была учтена выручка от розничной продажи.

Проводка на розничную выручку по кассе может быть и напрямую со счетом 90 «Продажи», так как вести на счете 62 «Расчеты с покупателями и заказчиками» учет расчетов с розничными покупателями нет необходимости, поскольку оплата и отгрузка производится одновременно: Д 50 К 90.1 — была учтена выручка от розничной продажи.

По данным Инструкции по применению Плана счетов для отражения переданных на инкассацию наличных средств используется проводка по 57 счету «Переводы в пути»:

- Д 57 К 50 — наличные средства выданы службе инкассации банка (о порядке бухгалтерских проводок при сдаче выручки в банк узнаете здесь).

- Д 51 К 57 — наличные деньги были зачислены на расчетный счет компании.

Пошаговая инструкция по отражению в бухгалтерии

При отражении выручки в бухучете используется запись: Д 62 К 90.1 — выручка от продажи готовой продукции отражена, продукция отгружена покупателю (работа выполнена или услуги оказаны).

Одновременно с данной операцией списывается себестоимость продукции. Если организация готовую продукцию учитывает по фактической себестоимости, то списание отражается проводками: Д 90.2 К 43 — списана по фактической себестоимости продукция.

Если организация ведет учет готовой продукции по плановой (нормативной) себестоимости, то списание отражается в учете следующим способом:

- Д 43 К 40 — готовая продукция принята к учету по плановой себестоимости.

- Д 90.2 К 43 — готовая продукция списана по плановой себестоимости.

- Д 40 К 20 — отражена себестоимость фактическая (в конце месяца).

- Д 90.2 К 40 — списаны отклонения фактической от нормативной себестоимости (перерасход).

- Д 90.2 К 40 — сторно: списаны отклонения фактической от нормативной себестоимости (экономия).

Налогообложение

Операции по реализации продукции (услуг или работ) на территории РФ выступают объектами налогообложения, а значит организация (в случае, если она является плательщиком НДС) обязана начислить НДС с суммы реализации, согласно ст. 146 НК РФ (о том, что считается выручкой от реализации, мы рассказываем в отдельном материале).

Операции по реализации продукции (услуг или работ) на территории РФ выступают объектами налогообложения, а значит организация (в случае, если она является плательщиком НДС) обязана начислить НДС с суммы реализации, согласно ст. 146 НК РФ (о том, что считается выручкой от реализации, мы рассказываем в отдельном материале).

Моментом учета налоговой базы выступает самая ранняя из нижеперечисленных дат (ст. 167 НК РФ):

- день передачи/отгрузки товаров (оказания услуг или выполнения работ);

- день оплаты или предоплаты за будущие поставки товаров (оказание услуг или выполнение работ).

В случае, если у налоговой базы момент определения установлен на день оплаты или предоплаты за будущие поставки товаров (оказания услуг или выполнения работ) либо на день передачи прав собственности, то и момент определения налоговой базы возникает в данный день (п. 14 ст. 167 НК РФ ).

В некоторых случаях определение налоговой базы НДС может и вовсе не соответствовать моменту начисления выручки от продажи.

Если в договоре переход имущественых прав предусмотрен в момент передачи товаров, выручка от продажи признается в момент отгрузки, следовательно, и момент определения налоговой базы по НДС признается в этот же день.

Для отражения налога на день отгрузки в учете делается следующая запись: Д 90.3 К 20 — с выручки от продажи начислен НДС.

Если договором предусмотрено, что переход имущественных прав осуществляется в момент передачи товаров, и товар отгружается по предоплате, то выручка учитывается в момент отгрузки. В данном случае момент определения налоговой базы по НДС — это момент предоплаты в счет будущих поставок товаров.

В данной ситуации момент определения налоговой базы НДС уже наступил, однако в бухучете выручка пока не признается.

В данной ситуации момент определения налоговой базы НДС уже наступил, однако в бухучете выручка пока не признается.

В момент отгрузки выручка признается и снова возникает момент определения налоговой базы. НДС будет отражаться в учете на день отгрузки. И теперь НДС с суммы оплаты или предоплаты, полученных в счет будущих поставок товаров (услуг или работ), подлежит вычету.

Выручка выступает важнейшим элементом, демонстрирующим эффективность финансовых результатов деятельности компании. Важность выручки доказана тем фактом, что от верности её отражения в учете зависит сумма уплачиваемых предприятием налогов — начиная НДС и заканчивая налогом на прибыль.

В случае бухгалтерской ошибки предприятие ожидают неверные показания в годовой бухгалтерской отчетности и проблемы во взаимодействии с налоговой. В связи с этим ведению учета выручки необходимо уделять достаточно большое внимание и не допускать ошибок.

О том, как в бухгалтерии ведется учет выручки с НДС и без него, мы рассказывали в отдельной статье.

Полезное видео

Предлагаем посмотреть видео о работе со счетом 90 «Продажи»:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

+7 (812) 467-38-62 (Санкт-Петербург)

Типовые проводки по реализации товаров и услуг мы рассматривали в нашей консультации. В этом материале подробнее остановимся на бухучете при экспорте товаров и продаже товаров в розницу.

Отражение выручки в бухгалтерском учете

Выручка – это сумма денежных средств, причитающихся организации от контрагентов за проданную продукцию, товар, произведенные работы или оказанные услуги (п.5 ПБУ 9/99).

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Проводки по учету выручки в бухгалтерском учете на примере

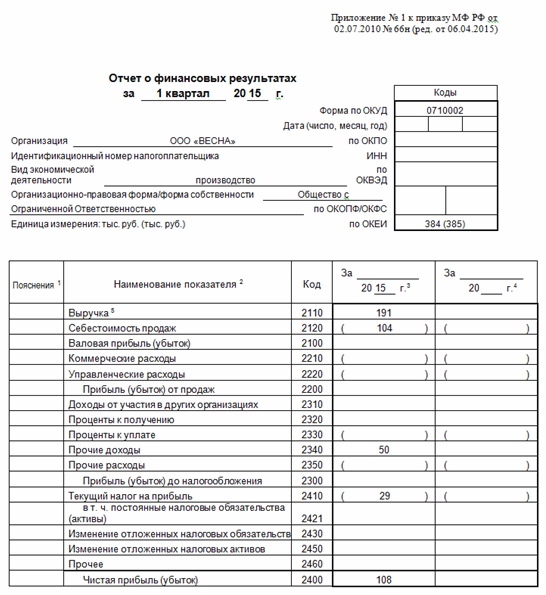

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть. В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю. Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

В начале следующего отчетного года открывается синтетический счет и субсчета.

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

Отражение проводкой выручки от продажи основного средства

Проводки при продаже ОС

Сопроводительные документы при реализации ОС

Налоговый учет продажи ОС

Убыток от продажи ОС

Итоги

Проводки при продаже ОС

Порядок учета ОС в бухгалтерском учете регламентирован ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Прежде чем продать ОС, необходимо определить его остаточную стоимость. Для этого можно воспользоваться формулой:

Ск = Сп – ∑А,

где: Ск — остаточная стоимость ОС;

Сп — первоначальная (восстановительная) стоимость ОС (сальдо счета 01);

∑А — сумма амортизации (сальдо счета 02).

Проводки по продаже основных средств будут следующими:

- Дт 62 Кт 91 — выручка от реализации ОС;

- Дт 91 Кт 68 — НДС;

- Дт 01 (выбытие) Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01 (выбытие) — списана сумма накопленной амортизации;

- Дт 91 Кт 01 (выбытие) — остаточная стоимость включена в состав расходов.

Пример 1

30.05.2020 ООО «Омега» решило продать недвижимое имущество за 770 000 руб. Первоначальная стоимость равна 743 327 руб. Данное ОС было приобретено в декабре 2017 года. Срок службы — 9 лет. Сумма амортизации (при линейном методе) составит 199 597,07 руб. (82 591,89 руб. за 2018 год + 82 591,89 руб. за 2019 год + 34 413,29 руб. за 2020 год).

Проводки:

С нюансами выбытия основных средств в бухгалтерском учете вы можете ознакомиться .

Сопроводительные документы при реализации ОС

Реализация ОС сопровождается подготовкой стандартного пакета документов, таких как:

При этом в актах необходимо поставить дату фактического получения покупателем объекта ОС.

Актуальный бланк формы ОС-1 см. в статье «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

Либо оформить универсальный передаточный документ (УПД).

Также необходимо внести соответствующие пометки в инвентарную карточку (по форме ОС-6).

Порядок ее заполнения вы найдете в статье «Унифицированная форма № ОС-6 — бланк и образец».

ВАЖНО! При продаже недвижимости моменты возникновения дохода в бухгалтерском и налоговом учете (далее — БУ и НУ) отличаются. В БУ это дата госрегистрации прав на владение объектом покупателем (п. 12 ПБУ 9/99), в НУ — момент подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

В связи с возникающими временными разницами продавец имеет право исключить объект из базы для расчета налога на имущество. То есть переданное, но еще не оформленное на покупателя ОС необходимо исключить из состава ОС (письма Минфина России от 17.12.2015 № 03-07-11/74052, от 22.03.2011 № 07-02-10/20).

Пример 2

При условиях предыдущего примера предположим, что право владения недвижимым объектом ОС перешло к покупателю 23.06.2020. Тогда проводки будут выглядеть следующим образом:

|

Дата |

Дт |

Субсчет |

Кт |

Субсчет |

Сумма (руб.) |

Операция |

|

Выбытие |

743 327 |

Списана первоначальная стоимость переданного объекта |

||||

|

Выбытие |

199 597,07 |

Списана амортизация переданного объекта недвижимости |

||||

|

Переданные объекты недвижимости |

Выбытие |

543 729,93 |

Исключение из состава ОС |

|||

|

770 000 |

Выручка от продажи ОС |

|||||

|

128 333,34 |

НДС |

|||||

|

Переданные объекты недвижимости |

543 729,93 |

Списана в расходы стоимость ОС |

Как оформить списание основных средств, читайте в статье «Документальное оформление списания основных средств».

Налоговый учет продажи ОС

На ОСНО

Отражение продажи ОС в НУ имеет особые нюансы. Перед продажей также необходимо определить остаточную стоимость продаваемого объекта.

При применении линейного способа амортизации в общем случае остаточная стоимость определяется так же, как и в бухгалтерском учете. Остаточная стоимость считается как разница между первоначальной (восстановительной) стоимостью и начисленной амортизаций.

При применении нелинейного метода амортизации остаточная стоимость определяется по формуле (п. 1 ст. 257 НК РФ):

Ск = Сп × (1 – 0,01 × k)n,

где: Ск — остаточная стоимость;

Сп — первоначальная (восстановительная) стоимость;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы);

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Особенности в определении остаточной стоимости в налоговом учете возникают в случае, если при принятии объекта к учету ОС была применена амортизационная премия:

- В этом случае вместо показателя первоначальной стоимости используется показатель стоимости, по которой это основное средство был включено в состав амортизационной группы, то есть по первоначальной стоимости за вычетом учтенных расходов на капитальные вложения (амортизационной премии, п. 1 ст. 257, п. 9 ст. 258 НК РФ).

- Остаточная стоимость основного средства для целей налогообложения увеличивается на сумму амортизационной премии, если одновременно соблюдаются следующие условия (подп. 1 п. 1 ст. 268):

- основное средство было принято к учету по первоначальной стоимости, уменьшенной на величину амортизационной премии;

- основное средство реализуется взаимозависимому лицу раньше, чем прошло 5 лет с момента его ввода в эксплуатацию.

Пример 3

Продолжим пример. Предположим, что ООО «Омега» при приобретении недвижимости применило амортизационную премию в размере 30%, т. к. данный объект недвижимости относится к 5-й амортизационной группе и в расходы можно принять до 30%. Недвижимость продана не взаимозависимому лицу. Тогда остаточная стоимость продаваемого объекта в НУ составит 380 611 руб.

Расчет остаточной стоимости реализованного объекта недвижимости в налоговом учете

- Недвижимость учтена в составе амортизационной группы по стоимости:

743 327 – 743 327 × 30% = 520 329 руб.

- Амортизация с января 2018 по май 2020 года составит:

520 329 / 108 × 29 = 139 718 руб.,

где: 108 — срок полезного использования;

29 — число месяцев начисления амортизации.

3. Остаточная стоимость реализованной недвижимости составит:

520 329 – 139 718 = 380 611 руб.

Соответственно, при расчете прибыли в расходы можно включить только 380 611 руб. 30.05.2020. Поскольку цифры в БУ и НУ разные, для НУ необходимо вести дополнительные налоговые регистры.

Также особенности продажи основных средств с убытком в налоговом учете рассмотрены в статье «Отражение продажи ОС с убытком в налоговом учете (нюансы)».

Так как продажа ОС — обычная реализация, то и НДС нужно исчислять по ставке 20% от стоимости операции.

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 20/120 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08). Когда применять ставку 20/120% см. .

Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней.

О применении инвестиционного налогового вычета смотрите наши публикации:

- «Инвестиционный налоговый вычет — новая возможность оптимизации налога на прибыль»;

- «Отказ от инвестиционного вычета невыгоден».

На УСН

Если компания применяет УСН, моментом признания дохода будет день прихода денежных средств (далее — ДС) на расчетный счет фирмы (то есть учет ведется кассовым методом).

Плательщики УСН не исчисляют остаточную стоимость при продаже ОС, поскольку они не начисляют амортизацию в налоговом учете. Стоимость ОС, приобретенных в период действия УСН с объектом «доходы минус расходы», включается в состав расходов в течение отчетного года с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Особенности продажи ОС на УСН смотрите в статье «Продажа автомобиля при УСН «доходы минус расходы» (нюансы)».

Убыток от продажи ОС

Если в итоге сделки фирма получает убыток, то в БУ данный факт отражается сразу в момент продажи и заключительными оборотами месяца выводится как финансовый результат проводкой: Дт 99 Кт 91.

При общей системе налогообложения в НУ убыток от реализации необходимо будет включать в состав расходов одинаковыми долями в течение рассчитанного временного промежутка. Чтобы рассчитать данный период, можно воспользоваться формулой, приведенной в п. 3 ст. 268 НК РФ:

М = Си – Сф,

где: М — период, в течение которого убыток будет признаваться в расходах (мес.);

Си — установленный срок полезного использования (мес.);

Сф — реальный период использования ОС от месяца начала амортизации по месяц продажи включительно (мес.).

Если же при исчислении амортизационной премии фирма применяла повышающие или понижающие коэффициенты, предусмотренные ст. 259.3 НК РФ, период учета убытка необходимо скорректировать. Для этого срок полезного использования умножается на повышающий/понижающий коэффициент.

В результате срок, в течение которого убыток от реализации основных средств будет учитываться при исчислении налога на прибыль, будет уменьшен в случае применения повышающего коэффициента (письмо Минфина России от 04.08.2009 № 03-03-06/1/511) и увеличен в случае применения понижающего коэффициента (письмо Минфина России от 23.11.2011 № 03-03-06/2/180).

Пример 4

Си = 49 месяцев. Амортизация исчислялась ускоренным вдвое способом. Сф = 18 месяцев.

Тогда:

М = (49 / 2 – 18) = 6,5.

Таким образом, убыток в НУ необходимо включать в течение 7 месяцев, т. к. полученное значение нужно округлить в сторону увеличения. Если же в результате получилось нулевое или минусовое значение, значит, убыток можно закрыть единовременно в день реализации ОС (письмо Минфина России от 12.07.2011 № 03-03-06/1/417).

Итоги

Выручку от реализации ОС необходимо зафиксировать записью: Дт 62 Кт 91. Однако в БУ и НУ имеются свои подводные камни, о которых необходимо помнить, чтобы избежать в будущем претензий налоговых контролеров.

Признание выручки в бухгалтерском учете, проводки

В статье расскажем про признание выручки в бухгалтерском учете, рассмотрим проводки по отражению выручки и методы признания.

Понятие выручки в бухучете

На основании ПБУ 9/99 «Доходы организации», выручка в бухгалтерском учете может быть признана только в том случае, если: (нажмите для раскрытия)

- предприятие имеет право на получение этой выручки, то есть это право должно быть подтверждено либо заключенным договором, либо другим способом;

- может быть определена сумма выручки;

- после получения выручки организация получит экономическую выгоду;

- товар перешел покупателю, либо услуга оказана (работа принята);

- можно определить расходы, которые организация произвела для получения конкретной выручки.

Читайте также статью: → «Доходы организации (ПБУ 9/99)».

Для того, чтобы можно было учесть выручку в бухучете, должны быть соблюдены все эти условия, иначе все денежные поступления должны быть отражены как кредиторская задолженность. Однако существуют исключения для отдельных компаний. Для них возможно учесть выручку при соблюдении только первых 3-х условий. К таким видам деятельности относят:

- услуги, при которых компания предоставляет во временное пользование свои активы;

- услуги, при которых компания предоставляет во временное пользование права, которые возникают из патентов на изобретения и др. виды интеллектуальной собственности;

- если компания участвует в уставном капитале другой;

В том случае, если процесс производства имеет длительный цикл, признавать выручку можно по мере готовности продукции. То же актуально и для работ (услуг). Другими словами когда выручка будет признана в бухучете напрямую зависит от условий договора с покупателем. Если договором предусмотрена сдача каждого законченного этапа производства (услуги, работы), то выручка признается по окончании каждого этапа.

Если в договоре такая возможность не прописана, то выручку можно признать только по завершении выполненного обязательства. Что касается порядка учета выручки в отношении различных видов работ, услуг или продукции, то ПБУ 9/99 сказано, что компании могут одновременно использовать различные способы признания выручки в рамках одного периода.

Для того, чтобы признать выручку по услугам, достаточно, чтобы работу принял заказчик, а по продукции только в том случае, если перешло право собственности.

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.

|

Проводки по отражению выручки в бухгалтерском учете

Учет выручки в бухучете ведется на субсчете 90-1 «Выручка» к счету 90 «Продажи». Читайте также статью: → «Учет продажи готовой продукции, товаров, услуг. Проводки по счету 90 «Продажи». Выручка от продажи отражается на дату ее признания, то есть либо когда происходит отгрузка, либо на дату подписания акта).

Проводкой Д 62 К 90-1 отражается выручка от продажи продукции. Одновременно по дебету 90 счета отражается себестоимость. К 90 счету могут открываться субсчета:

- 90-1 «Выручка».

- 90-2 «Себестоимость продаж».

- 90-3 «НДС».

- 90-4 «Акцизы».

- 90-9 «Прибыль (убыток) от продаж».

Рассмотрим основные проводки в таблице.

| Хозяйственная операция | Дебет | Кредит |

| Отражена выручка | 62 | 90-1 |

| Продукция списана по себестоимости | 90-2 | 43 |

| Принята к учету готовая продукция | 43 | 40 |

| Отражена себестоимость | 40 | 20 |

| Списаны затраты по работам | 90-2 | 20 |

Методы признания выручки в бухгалтерском учете

Для отражения выручки в бухучете существует два метода:

- Метод начисления – является общепринятым методом, выручку учитывают по мере отгрузки;

- Кассовый метод – выручку при этом методе учитывают при поступлении оплаты.

Метод начисления применяют все организации по учету всей выручки, за исключением выручки по договорам с особым правом перехода собственности.

Кстати, субъектам малого предпринимательства предоставлено право выбора, они могут применять как метод начисления, так и кассовый метод. Эта возможность предусмотрена п.20 Типовых рекомендаций по бухучету. Но, применяя кассовый метод начисления, нужно учитывать следующее требование: расходы признаются только после погашения задолженности.

Выбранный метод признания выручки в обязательном порядке фиксируют в учетной политике организации. Кассовый метод удобнее применять лишь тем малым предприятиям, у которых хозяйственных операций не много. Так как при кассовом методе компании расходы признают только после их оплаты, то при большом количестве таких расходов очень сложно проследить какие из них отражены в учете, а какие еще нет.

Когда применяется кассовый метод, затраты, которые имеют отношение к реализации продукции, должны отражаться на 20 счете «Основное производство». Читайте также статью: → «Счет 20. Бухгалтерский учет затрат на производство: проводки». Выручка от реализации при этом отражается по кредиту 90-1 субсчета в момент ее получения по факту.

Особенности, возникающие при определении выручки

- Когда цена не определена. Реализация продукции, предоставление услуг и другие виды деятельности, за которые предприятие получает выручку, происходит на основании договора между покупателем и заказчиком. При этом в договоре, как правило, предусмотрено установление цены. Однако существуют и такие договора, где цена не предусмотрена и определяется из ходя из цен, взимаемых за аналогичного типа товары. Выручка в этом случае также определяется по цене аналогичных товаров.

- Переход прав собственности после поступления денежных средств. Выручка при таком виде договора определяется на дату поступления денег.

- При предоставлении коммерческого кредита. При предоставлении покупателю отсрочку оплат, выручка принимается в полной сумме задолженности. Срок так называемого кредита значения при этом не имеет.

- При расчете не в денежной форме. Гражданским кодексом РФ разрешен вариант расчета неденежной формы только при договоре мены. Выручку по таким договорам принимают к учету по стоимости товара, который получает организация. При этом стоимость товара определяется исходя из стоимости аналогичных товаров (работ, услуг). Когда стоимость получаемого товара определить по каким-либо причинам невозможно, то организация определят выручка исходя из стоимость товара, передаваемого взамен. Стоимость же своего товара должна быть аналогичной стоимость обычно отгружаемых товаров.

- При изменении обязательства по договору, при предоставлении скидки. Бывают такие ситуации, когда цена меняется уже после того как заключили договор. Например, предусмотрена возможность предоставления скидки. Если товар передается покупателя уже с учетом скидки, то корректировать выручку в этом случае будет не нужно. А если скидка предоставляется уже того, как произошла отгрузка и после выдачи соответствующих документов, то компании – продавцу нужно будет скорректировать выручку, сформировав проводку: Д62 К90-1 – СТОРНО! Скорректирована выручка от продажи на сумму скидки.

- При возврате товара. Если возникает ситуация, когда покупатель возвращает товар, то в учете выручки необходимо произвести корректировку, иначе по итогам периода она будет отражать неверный результат. Когда товар продажа и возврат товара происходят в один налоговый период, тогда необходимо скорректировать 90 счет «Продажи». Но если возврат происходит только в следующем году, то стоимость этого товара будет отражаться во внереализационных расходах в виде убытка прошлых лет и учитываться на счете 91 «Прочие доходы и расходы».

- При установлении цены в у.е. Существуют и такие ситуации, когда расчет по договору происходит в рублях, но эквивалентно сумме в валюте другой страны или в условно принятых единицах. При этом стороны договора устанавливают дату пересчета цены либо из курса иностранной валюты на момент оплаты, либо на день отгрузки. Особенностью такого договора является то, что окончательная цена формируется только после расчета. То есть окончательно стоимость товаров в валюте РФ определяется в момент окончательного расчета и состоит из частичной оплаты в счет поставок в будущем, а также из иных сумм, перечисляемых за товар. Момент определения выручки при этом будет являться более ранняя дата, либо дата отгрузки, либо момента оплаты.

- При образовании резерва сомнительного долга. При создании резерва по долгам величина выручки меняться не должна.

Пример признания выручки

ООО «Континент» отгружает Контрагенту товар по предоплате. На дату передачи товара переходит и право собственности. Выручка соответственно признается на дату отгрузки. Отразим в бухгалтерском учете эти операции соответствующими проводками:

- Д51 К62 – Получена предоплата за будущую отгрузку

- Д62 К68 – Начислен НДС (на дату определения налоговой базы)

- Д62 К90-1 – Продукция отгружена

- Д90-3 К68 – Начислен НДС

- Д68 К62 – НДС, исчисленный в момент отгрузки принят к вычету

Ответы на распространенные вопросы

Вопрос №1. «Для признания выручки за продажу товара достаточно ли договора, или нужны еще какие-то документы?»

Для того, чтобы признать выручку в бухучете одного договора не достаточно. Так как мы имеем дело с реализацией товара, помимо договора должна быть оформлена накладная ТОРГ-12.

Вопрос №2. «Дата признания выручки и дата признания налоговой базы совпадают?» (нажмите для раскрытия)

Нет, определение налоговой базы может быть в день отгрузки, а признание выручки в день оплаты. Эти даты могут совпадать, но могут и отличаться. В любом случае, момент признания налоговой базы и момент признания выручки должны быть закреплены в учетной политике компании.