Содержание

- Составляем проводки по корпоративной карте компании

- Как учитывать деньги на корпоративной карте

- Когда используют счет 57 «Переводы в пути»

- НДФЛ с сумм, перечисленных на корпоративные карты

- Корпоративная карта: как операции по ней отражаются в бухучете

- На каком бухгалтерском счете отразить движения по карте

- Нужно ли приходовать деньги в кассу

- Снятие наличных отражено в выписке банка с опозданием

- Учимся работать с корпоративными картами (1С:Бухгалтерия 8.3, редакция 3.0)

- Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

- Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

- Банк взимает комиссию за снятие наличных по корпоративной карте

- Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

- Дополнения от читателей

- Корпоративная карта: как операции по ней отражаются в бухучете

- Бухгалтерский учет корпоративных карт — все что нужно знать

- Бухгалтерский учет и проводки по корпоративной карте

- Бухгалтерский учет по корпоративной карте

- Расчет по корпоративной карте привязанной ко счету в 1С

- Оплата денежного перевода корпоративной картой

- Как вести учет по корпоративной карте: 6 правил для бухгалтера

- Правило 1. Операции по дебетовой корпоративной карте учитывают на счете 71 «Расчеты с подотчетными лицами»

- Правило 2. Операции по кредитной корпоративной карте отражаются на счете 66 «Расчеты по краткосрочным кредитам и займам»

- Правило 3. Работник должен отчитаться о деньгах, потраченных с карты

- Правило 4. Если работник не отчитался за потраченные с карты деньги, их можно удержать из его зарплаты

- Правило 5. Если работодатель решил не взыскивать с сотрудника денежные средства, по которым он не отчитался, то на сумму задолженности необходимо начислить налоги

- Правило 6. Расходы на выпуск и обслуживание карт уменьшают облагаемую прибыль компании

Составляем проводки по корпоративной карте компании

Источник: журнал «Главбух»

Бухгалтерский учет оплаты товаров, работ или услуг с помощью корпоративной карты отличается от традиционного учета подотчетных сумм. Рассмотрим его подробнее.

Как учитывать деньги на корпоративной карте

Специальный карточный счет (СКС) — самостоятельный счет компании в банке отдельный от ее расчетного счета. Бухгалтерский учет всех операций по этому счету с применением корпоративных карт необходимо вести на синтетическом счете 55 «Специальные счета в банках». Для более удобного учета операций по корпоративным картам к синтетическому счету открывают субсчет первого порядка «Специальный счет корпоративной карты». Но на этом детализация объекта учета не останавливается.

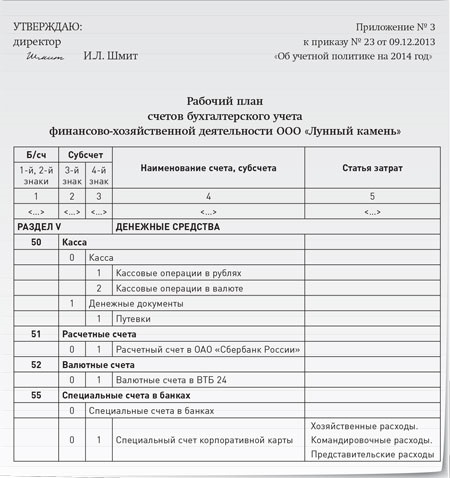

Если открыто несколько карточных счетов (по каждой корпоративной карте), то субсчет открывается по каждому карточному счету.

Возможно, что к одному карточному счету оформлены несколько корпоративных карт. Их используют разные сотрудники, имеющие право осуществлять платежи в рамках общего платежного лимита. В этом случае имеет смысл открыть субсчета второго порядка в разрезе работников.

Рабочий план счетов является элементом учетной политики (п. 4 ПБУ 1/2008). В ней нужно описать и систему субсчетов, открытых к счету 55. Рабочий план счетов, как правило, приводят в приложении к приказу об утверждении учетной политики.

При переводе денежных средств с расчетного счета на специальный счет корпоративной карты нужно сделать такую проводку:

ДЕБЕТ 55 субсчет «Специальный счет корпоративной карты» КРЕДИТ 51

— перечислена сумма в рублях с основного расчетного счета компании на счет корпоративной карты.

Основанием для этой записи является платежное поручение и выписка с карточного счета, подтверждающая зачисление денег.

На основании банковской выписки, содержащей информацию о реквизитах карты, бухгалтер делает запись по списанию денег. В данном случае списание — это выдача подотчетных сумм держателю корпоративной карты. Проводка такая:

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

— списаны денежные средства со специального карточного счета под отчет.

Средства, списанные со специального счета компании в результате совершения операции с использованием корпоративной карты, считаются выданными под отчет работнику. В срок, установленный положением об использовании корпоративных карт, работник должен представить авансовый отчет о расходовании денег с корпоративной карты.

На основании утвержденного авансового отчета бухгалтер спишет задолженность подотчетного лица, оприходует приобретенные им товарно-материальные ценности, отнесет на счета учета затрат суммы оплаченных командировочных или хозяйственных расходов:

ДЕБЕТ 10, 20, 26, 44, 60 КРЕДИТ 71

—списаны на расходы на хознужды (командировку работника).

Пример

ООО «Лунный камень» направляет инженера Р.А. Озерова в командировку с 13 по 14 мая. Работнику выдана корпоративная карта. 12 мая платежным поручением на карту переведено 50 000 руб.

В период командировки сотрудник:

— 13 мая оплатил картой авиабилеты на сумму 15 000 руб.;

— 14 мая заплатил за проживание в гостинице 5600 руб.;

— 14 мая снял наличными 1400 руб. (причитающиеся ему суточные).

В бухгалтерском учете компании эти проводки по корпоративной карте будут отражены следующим образом.

12 мая:

ДЕБЕТ 55 субсчет «Специальный счет корпоративной карты» КРЕДИТ 51

— 50 000 руб. — отражена сумма, перечисленная с расчетного счета компании на карточный счет;

13 мая:

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

— 15 000 руб. — списаны средства со специального карточного счета под отчет Р.А. Озерову на оплату авиабилетов;

14 мая

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

— 5600 руб. — списаны средства со специального карточного счета под отчет Р.А. Озерову на оплату проживания в гостинице;

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

—1400 руб. — списаны средства со специального карточного счета под отчет Р.А. Озерову (суточные).

После того как сотрудник подтвердит расходы и передаст в бухгалтерию утвержденный авансовый отчет по корпоративной карте с приложенными к нему документами, бухгалтер сделает следующие проводки:

ДЕБЕТ 44 КРЕДИТ 71

— 22 000 руб. (15 000 руб. + 5600 руб. + 1400 руб.) — списаны на расходы командировочные траты работника (проезд, проживание, суточные).

После этой записи счет 71 автоматически закроется, а остаток по счету 55 субсчету «Специальный счет корпоративной карты» будет соответствовать не использованной работником сумме — 28 000 руб. (50 000 руб. – 22 000 руб.).

Если работник не представит в срок авансовый отчет с подтверждающими документами, нужно сделать проводку:

ДЕБЕТ 94 КРЕДИТ 71

— своевременно не возвращенная сумма отнесена в состав недостач и потерь от порчи ценностей.

Когда компания установит вину работника и сумму причиненного им ущерба, бухгалтеру нужно сделать проводку:

ДЕБЕТ 73 КРЕДИТ 94

— отражена задолженность виновного работника по возмещению недостачи.

После того как деньги будут внесены им наличными в кассу бухгалтер сделает проводку:

ДЕБЕТ 50 КРЕДИТ 73

— возмещена недостача наличными в кассу.

Когда используют счет 57 «Переводы в пути»

Выписки из банка по счетам могут поступать не каждый день. В некоторых случаях о движении денег на карте бухгалтер может раньше узнать из авансового отчета работника. Подотчетные лица должны сохранять и прилагать к авансовому отчету не только первичные учетные документы, но и квитанции банкоматов и терминалов о снятии или взносе наличных денег.

В ситуации, когда выписки еще нет, а авансовый отчет уже утвержден, движение денег целесообразно отражать с использованием счета 57 «Переводы в пути». То есть на основании авансового отчета делаем следующие записи:

ДЕБЕТ 71 КРЕДИТ 57

— выданы деньги под отчет;

ДЕБЕТ 57 КРЕДИТ 71

— внесены деньги подотчетным лицом для зачисления на корпоративную банковскую карту.

После получения выписки:

ДЕБЕТ 57 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

— отражено списание денежных средств со счета;

ДЕБЕТ 55 субсчет «Специальный счет корпоративной карты» КРЕДИТ 57

— отражено поступление денежных средств на счет корпоративной карты.

Задолженность подотчетного лица списываем на основании утвержденного руководителем авансового отчета.

В зависимости от вида расходов выбираем дебетуемый счет, а корреспондирующим всегда будет счет 71 «Расчеты с подотчетными лицами»:

ДЕБЕТ 20 (10, 26, 44, 60) КРЕДИТ 71

— списаны расходы подотчетного лица.

Пример

12 мая бухгалтерия ЗАО «Сладости Востока» перечислила на корпоративную карту В.С. Ватрушкина 100 000 руб. 13 мая В.С. Ватрушкин приобрел товары для нужд компании в пункте розничной торговли стоимостью 85 000 руб. (в том числе НДС — 12 966,10 руб.). В этот же день он снял наличные — 1000 руб. Но деньги ему не понадобились. Утром следующего дня работник внес их обратно на карту через терминал банкомата.

14 мая В.С. Ватрушкин представил в бухгалтерию авансовый отчет с подтверждающими документами:

— счет, счет-фактура и товарная накладная на приобретенные товары;

— квитанция банкомата о снятии наличных;

— квитанция банкомата о зачислении наличных на корпоративную карту.

В бухгалтерском учете компании указанные операции по приобретению товара будут отражены следующим образом:

ДЕБЕТ 41 КРЕДИТ 71

— 72 033,90 руб. (85 000 руб. – 12 966,10 руб.) — принят к учету товар на основании авансового отчета и товарной накладной;

ДЕБЕТ 19 КРЕДИТ 71

— 12 966,10 руб. — отражен НДС, предъявленный поставщиком (счет-фактура);

ДЕБЕТ 71 КРЕДИТ 57

— 1000 руб. — сняты наличные подотчетным лицом со счета корпоративной карты;

ДЕБЕТ 57 КРЕДИТ 71

— 1000 руб. — внесены подотчетным лицом наличные на карту. В результате этих записей сформировалось кредитовое сальдо по счету 71 в сумме 85 000 руб.;

ДЕБЕТ 68 КРЕДИТ 19

— 12 966,10 руб. — поставлен к вычету НДС по приобретенному товару.

До получения банковской выписки бухгалтер сделает следующие записи:

ДЕБЕТ 71 КРЕДИТ 57

— 85 000 руб. — отражена дебиторская задолженность подотчетного лица, которая в этот момент не подтверждена выпиской банка по специальному карточному счету компании.

Записи после получения банковской выписки:

ДЕБЕТ 57 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

— 85 000 руб. — списаны денежные средства со специального карточного счета на оплату товаров;

ДЕБЕТ 57 КРЕДИТ 55

— 1000 руб. — сняты наличные денежные средства с корпоративной карты;

ДЕБЕТ 55 КРЕДИТ 57

— 1000 руб. — внесены наличные денежные средства на карту.

После этих записей счет 71 автоматически закроется, как и счет 57, а остаток по счету 55 субсчету «Специальный счет корпоративной карты» будет соответствовать неиспользованной работником сумме — 15 000 руб. (100 000 руб. – 85 000 руб. – 1000 руб. + 1000 руб.).

НДФЛ с сумм, перечисленных на корпоративные карты

Деньги, перечисленные на корпоративные карты, являются подотчетными средствами. Их можно использовать для оплаты товаров (работ, услуг), которые производятся в интересах компании (покупателя, заказчика). Денежные средства на корпоративных картах принадлежат компании, а не работникам (постановление ФАС Северо-Западного округа от 18.07.2011 № А05-11476/2010). Следовательно, у подотчетного лица не возникает экономической выгоды и полученные им суммы не признаются объектом налогообложения НДФЛ (ст. 41 и п. 1 ст. 209 НК РФ). Такие суммы являются задолженностью подотчетного лица перед компанией.

Обратите внимание: многократное повторение операций по снятию и возврату одинаковых сумм по корпоративной карте без траты денег на цели, согласованные с работодателем, может свидетельствовать об использовании работником подотчетных сумм в личных целях. В Положении об использовании корпоративных карт можно записать, что такие операции будут приравниваться к займу с соответствующим оформлением документов и уплатой процентов. В этом случае операции по снятию и взносу наличных будут отражаться с использованием счета 66 «Расчеты по краткосрочным кредитам и займам».

И.Сукочева,

эксперт по бухучету и налогообложению

Корпоративная карта: как операции по ней отражаются в бухучете

Корпоративная карта: как операции по ней отражаются в бухучете

Сегодня многие компании и предприниматели пользуются корпоративными денежными картами. При помощи таких карт сотрудники могут снимать деньги с банковского счета, делать покупки в интересах работодателя, а также вносить деньги на счет. В сегодняшней статье мы расскажем о том, как отразить эти операции в бухучете: какой бухгалтерский счет использовать, в каком случае оприходовать деньги в кассу, и как поступить, если снятие наличных с корпоративной карты прошло по банковской выписке более поздней датой.

На каком бухгалтерском счете отразить движения по карте

Корпоративной называют пластиковую карту, которую выпустил банк по заявлению организации на имя сотрудника данной организации (по желанию работодателя таких карт может быть несколько). При помощи корпоративной карты работник делает всевозможные траты в служебных целях, например, покупает товары для офиса, оплачивает гостиницу во время командировки и проч. Корпоративные карты можно условно разделить на две категории.

Первая категория — это карты, привязанные к расчетному счету. Они позволяют снимать деньги непосредственно с расчетного счета организации или вносить их на этот счет. Движения средств по таким картам отражаются на бухгалтерском счете 51 «Расчетные счета».

Вторая категория — это карты, привязанные к специальному карточному счету, который компания открывает в банке отдельно от расчетного счета. Движение денег происходит следующим образом: сначала нужная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается ею посредством корпоративной карты. Обычно для карточного счета используется счет 55 «Специальные счета в банках», и аналитика ведется отдельно по каждому сотруднику-держателю карты. Но некоторые компании предпочитают отражать операции по карточному счету на счете 51, открыв для этого отдельный субсчет. На наш взгляд, этот вариант также приемлем.

Нужно ли приходовать деньги в кассу

По сути, оплата расходов компании посредством корпоративной карты мало чем отличается от оплаты наличными, полученными в кассе под отчет. А саму корпоративную карту часто называют кэш-картой (Cash-Card), что в переводе с английского означает «карта для наличных расчетов». По этой причине бухгалтеры нередко сомневаются, каким образом показать в бухучете перевод денег с банковского счета на корпоративную карту. Нужно ли сначала оприходовать деньги в кассу, а затем провести выдачу денег сотруднику, либо можно сразу показать перевод средств сотруднику, минуя кассу? Ответ на этот вопрос зависит от того, как работник распорядился картой.

Если сотрудник расплатился при помощи карты, то есть перевел деньги с корпоративной карты напрямую поставщику, то оприходовать средства в кассу не нужно. И даже если держатель карты сначала снял деньги через банкомат, а потом расплатился наличными, но в кассу деньги не сдавал, счет 50 «Касса» все равно не будет задействован.

При этом формально сотрудник получил деньги под отчет, поэтому их следует провести по счету 71 «Расчеты с подотчетными лицами».

Пример 1

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Карасев. Посредством карты он перевел 11 800 руб. (в т. ч. НДС по ставке 18% – 1 800 руб.) в счет оплаты канцтоваров для отдела продаж. В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 11 800 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела продаж» КРЕДИТ 71 – 10 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 1 800 руб. — учтен НДС.

Затем Карасев снял через банкомат 5 900 руб., и за наличный расчет приобрел канцтовары для отдела закупок (стоимость товаров 5 000 руб. и НДС по ставке 18% – 900 руб.). В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 5 900 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела закупок» КРЕДИТ 71 – 5 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 900 руб. — учтен НДС.

Но если сотрудник с помощью корпоративной карты снял деньги со счета и принес всю сумму (или часть средств) в кассу организации, необходимо сначала показать передачу средств под отчет, а потом отразить их на счете 50 «Касса».

Пример 2

Держателем корпоративной карты, привязанной к специальному карточному счету, является сотрудник Пискарев. На его карту было перечислено 50 000 руб. Пискарев снял эту сумму и сдал в кассу организации.

Бухгалтер сделал проводки:

ДЕБЕТ 55 субсчет «Карта Пискарева» КРЕДИТ 51 — 50 000 руб. — перечислено с расчетного счета на корпоративную карту Пискарева;

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Карта Пискарева» — 50 000 руб. — снято Пискаревым с корпоративной карты;

ДЕБЕТ 50 КРЕДИТ 71 — 50 000 руб. — оприходовано в кассу организации.

Снятие наличных отражено в выписке банка с опозданием

Часто бухгалтеры сталкиваются с такой проблемой: сотрудник снял деньги в банкомате, но банк отразил эту операцию в выписке не сразу, а спустя несколько дней. В результате в квитанции из банкомата стоит дата фактического снятия денег, а в банковской выписке — другая, более поздняя дата. В такой ситуации не понятно, каким числом отразить операцию в бухучете: датой, указанной в квитанции, или датой, указанной в банковской выписке. Ни один из этих вариантов не является идеальным, ведь в первом случае остаток по счету 51 (или 55) не будет соответствовать выписке, а во втором случае дата снятия наличных не совпадет с датой, которая отражена в квитанции.

Многие специалисты полагают, что при подобных обстоятельствах следует использовать счет 57 «Переводы в пути». На дату фактического снятия денег надо показать соответствующую сумму по кредиту счета 57 в корреспонденции со счетом 71. И на дату, отраженную в банковской выписке, показать эту же сумму по дебету счета 57 в корреспонденции со счетом 51 (или 55).

На наш взгляд, у данного метода есть один весьма существенный недостаток. Дело в том, что бухгалтерский счет 57 является активным. Это значит, что сальдо на данном счете может быть только дебетовым. Но если использовать счет 57 так, как указано выше, сальдо на дату фактического снятия денег окажется кредитовым, что, строго говоря, является нарушением.

Мы предлагаем отказаться от счета 57 и заменить его счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв для него субсчета, соответствующие держателям карт.

Пример 3

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Сомов. 30 апреля Сомов снял через банкомат 30 000 руб. Банк отразил эту операцию в выписке от 5 мая. Бухгалтер сделал проводки:

| Учимся оформлять авансовые отчёты на примерах | оглавление | Как оформить приходный кассовый ордер |

Учимся работать с корпоративными картами (1С:Бухгалтерия 8.3, редакция 3.0)

2018-02-06T11:33:48+00:00

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

При этом, как поправила меня одна из читательниц, возможно снятие наличных по корпоративной карте с их внесением в кассу для выдачи заработной платы.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

Дт 55.04 Кт 51 Перевели деньги с основного расчётного счёта на карточный. Дт 71 «Иванов» Кт 55.04 Сотрудник Иванов снял деньги по корпоративной карте под отчёт. Дт 91.02 Кт 55.04 Комиссия банка за снятие наличных. Дт 20 Кт 71 «Иванов» Сотрудник Иванов отчитался об использовании денежных средств.

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

Перевод денежных средств с основного расчётного счёта организации на карточный оформляется обычным списанием с расчетного счета.

Заходим в раздел «Банк и касса» пункт «Банковские выписки»:

Создаём документ «Списание с расчетного счета»:

Указываем вид операции «Перевод на другой счет организации», наш карточный счёт и бухгалтерский счет 55.04.

Проводим документ:

Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

Снятия денег сотрудником через корпоративную карту отображается тем же документом списания с расчетного счета.

Указываем вид операции «Перечисление подотчетному лицу»; в качестве счета указываем 55.04 и наш карточный счет; в качестве получателя (подотчетного лица) выступает держатель карты:

Проводим документ:

Банк взимает комиссию за снятие наличных по корпоративной карте

В момент снятия сотрудником наличных по корпоративной карте банк удержит комиссию. Эта комиссия также оформляется документом списания с расчётного счёта:

Проводим документ:

Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

И, наконец, снявший под отчет деньги сотрудник обязан по ним отчитаться — приложить оправдательные документы.

В бухгалтерии эта операция отражается документом «Авансовый отчет».

Заходим в раздел «Банк и касса» пункт «Авансовые отчеты»:

{kind=link}

Создаём новый документ:

Проводим его:

Вот так легко и просто можно работать с корпоративными картами в 1С:Бухгалтерия 8.3, редакция 3.0.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Дополнения от читателей

Бухгалтер Ольга Климова поделилась ценными дополнениями к статье — я с удовольствием публикую их для всех читателей.

В очень небольших организациях корпоративная именная карта может открываться прямо к основному расчетному счету. Сбербанк, например, активно практикует это для микропредприятий. И тогда учет ведется без использования счета 55 и «Списания с расчетного счета». Сотрудник просто обналичивает деньги через банкомат или расплачивается карточкой: Дт 71 Кт 51.

Удобнее всё-таки создать сначала ‘Платежное поручение’, выгрузить его в банк и тем самым осуществить реальный перевод денег, а не только проведение в 1с. А уже потом на основании него сделать ‘Списание с расчетного счета’. К сожалению, далеко не все бухгалтеры-операторы четко понимают разницу между ‘Платежным поручением’ и ‘Списанием с расчетного счета’, и зачем вообще всё это нужно.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

| Учимся оформлять авансовые отчёты на примерах | оглавление | Как оформить приходный кассовый ордер |

Корпоративная карта: как операции по ней отражаются в бухучете

Бухгалтерский учет корпоративных карт — все что нужно знать

Здравствуйте уважаемые читатели! Сегодня рассмотрим с вами бухгалтерский учет который связан с операциями по корпоративной карте. Какие проводки нам необходимы, как правильно их отражать. Как вести учет, если корпоративная карта привязана к 1 С автоматически? Как учитывать проводки по корпоративной карте если она именная и не именная? И многие другие вопросы рассмотрим в нашей статье. А вы пользуетесь корпоративными картами — напишите в комментариях свой опыт.

Здравствуйте уважаемые читатели! Сегодня рассмотрим с вами бухгалтерский учет который связан с операциями по корпоративной карте. Какие проводки нам необходимы, как правильно их отражать. Как вести учет, если корпоративная карта привязана к 1 С автоматически? Как учитывать проводки по корпоративной карте если она именная и не именная? И многие другие вопросы рассмотрим в нашей статье. А вы пользуетесь корпоративными картами — напишите в комментариях свой опыт.

Бухгалтерский учет и проводки по корпоративной карте

Корпоративная банковская карта, как и привычная нам личная карточка, является именным средством оплаты товаров и услуг, а также для перевода денег между счетами и для снятия наличных денег в кассах и банкоматах.

Главное отличие обычной карты от корпоративной в том, что человек, на чье имя она регистрируется, должен быть работником компании, для которой карта была выпущена. Так же для этого сотрудника открывается доступ к конкретному счету предприятия, средствами на котором он может оперировать.

При формировании учетной политики организации, нужно отразить главные условия при работе с корпоративными картами:

- Лимиты по финансовым операциям;

- Список операций, на которые работник имеет право расходовать средства компании;

- Перечень документации для авансовой отчетности;

- Установить крайние сроки сдачи отчетности и в каком порядке она будет производится.

Работа с корпоративной картой

При помощи корпоративной банковской карточки у работников организации есть возможность оплачивать не только различные товары, услуги, иные хозяйственные операции, но так и командировки по РФ, обналичивать деньги за границей в любой другой валюте, а также оплачивать командировки в иностранных государствах, что в обязательном порядке должно отражаться в бухгалтерском учете. Особенности оплаты товаров и услуг для нужд компании с помощью корпоративной карты:

- Все операции, проведенные через карту, являются безналичными, поэтому в бухучете их отражать достаточно просто;

- При оплате с помощью корпоративной карты не нужно формировать авансовую отчетность, а при работе с наличными не нужен кассовый ордер;

- Следить за финансовыми потоками на карте достаточно просто с помощью онлайн-платформ, которые есть почти у каждого банка, там же можно установить лимит на расходы;

- Количество операций с помощью корпоративной карточки не ограничено, устанавливается лишь максимальное количество расхода средств;

- Операции с наличными деньгами, которые поступили с банковской карты, в сумме не должны перейти порог в 1 млн рублей за месяц по одной из карт.

Владелец предприятия может заказать в банковской организации различные виды карт для конкретных целей. Так, для фиксированной суммы на счете необходима расчетная карта, а для дополнительного финансирования из рук банка в определенном лимите и под дополнительные проценты – кредитная.

Бухгалтерские проводки

При формировании расчетной документации и ведении бухгалтерского учета, в которых были отражены операции, совершенные с помощью корпоративной карты, необходимо особое основание, которое выдается банковской организацией.

В данном случае, этими основаниями будут являться реестр платежей и электронный журнал.

| Счета | Операции |

|---|---|

| Д 55 К 51, 52 | С расчетного счета организации было произведено перечисление финансов на счет в банке |

| Д 91 К 55 | Выплаты за обслуживание банковской организацией |

| Д 55 К 91 | Положительная курсовая разница |

| Д 91 К 55 | Отрицательная курсовая разница |

| Д 55 К 66 | Кредитная сумма была переведена на счет в момент израсходования конкретной суммы |

| Д 91-2 К 66 | Начисление процентной ставки при использовании кредитной карты |

| Д 66 К 51 | Перечисление кредитных процентов |

| Д 10 К 55 | Оприходование товарно-материальных ценностей |

| Д 73 К 55 | Отражение списанных наличных средств (возможно, для личных целей), которые не подтвердились первичной документацией, и которые сотрудник обязан возместить |

| Д 50 К 73 | Сотрудник возместил снятые неподтвержденные денежные средства |

| Д 70 К 73 | Удержанные средства из зарплаты сотрудника в том размере, в котором они были потрачены для личных целей |

Во избежание недоразумений и потери денежных средств, необходимо четко установить перечень работников, которые имеют доступ к одному из счетов компании с помощью корпоративной карты. Владельца банковской карточки нужно проинформировать о правилах оплаты, отчетности и лимите, установленном на этом счете. С физическим лицом должен быть заключен договор материальной ответственности.

Бухгалтерский учет по корпоративной карте

- Операции по карте относятся к безналичным операциям, поэтому бухгалтерский учет по карте вести проще.

- При оплате товаров и услуг по карте нет необходимости оформлять средства подотчет и авансовые отчеты. При получении наличных не требуется оформлять заявление и расходный кассовый ордер.

- Контролировать движение средств по карте возможно через интернет-банк. Лимит на операции устанавливается индивидуально по каждой карте.

- По карте можно совершать неограниченное количество операций, на любые суммы — без ограничений. По расчетам наличными лимит суммы составляет 100 000 рублей по одной сделке (указание ЦБ РФ от 20.06.2007 N1843-У).

Первичные документы и бухгалтерский учет — снятие наличных, пополнение карты и т.д.

| 60 | 51 | Отражена сумма оплаченных услуг, товаров, работ | Билеты, квитанции, оригиналы слипов, чеков банкоматов и терминалов |

| 10, 15, 20, 25, 26, 44 | 60 | Сумма оплаченных услуг, товаров, работ | Билеты, квитанции, оригиналы слипов, чеков банкоматов и терминалов |

| 71 | 51 | Отражена сумма снятых по карте наличных в разрезе подотчетных лиц — держателей карт | Чек банкомата или терминала, выписка банка с назначением платежа: выдача наличных в банкомате (№ и адрес терминала, город, дата, время, сумма, номер карты). Если дата операции в чеке отличается от даты операции в выписке по расчетному счету, для оформления разрыва операции в днях используется счет 57 «Переводы в пути» |

| 10, 15, 20, 25, 26, 44 | 71 | Cуммы наличных, полученных с помощью корпоративной карты, на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета) | Авансовый отчет: документы, подтверждающие снятие наличных, произведенные корпоративной картой (счета, кассовые и товарные чеки или акт по форме № М7, утвержденной Постановлением Госкомстата РФ от 30.10.1997 №71а. Оригиналы слипов, чеков банкоматов и касс). |

| 51 | 71 | Отражена сумма вложенных по карте наличных в разрезе подотчетных лиц — держателей карт | Чек банкомата или терминала, выписка банка с назначением платежа: выдача наличных в банкомате (№ и адрес терминала, город, дата, время, сумма, номер карты). Если дата операции в чеке отличается от даты операции в выписке по расчетному счету, то используется счет 57 «Переводы в пути» для оформления разрыва операции в днях. По вложениям через банкоматы БыстроБанка данный счет использовать не нужно, так как по выписке пополнение проходит тем же днем. |

| 71 | 10, 15, 20, 25, 26, 44 | Суммы наличных, вложенных с помощью корпоративной карты, на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета) | Авансовый отчет: документы, подтверждающие снятие наличных, произведенные корпоративной картой (счета, кассовые и товарные чеки или акт по форме № М7, утвержденной Постановлением Госкомстата России от 30.10.1997 №71а. Оригиналы слипов, чеков банкоматов и касс) |

В учетной политике организации должны быть учтены основные положения использования корпоративных карт:

- лимиты по карте;

- перечень расходов и операций, которые могут быть совершены работником;

- список документов для авансового отчета;

- порядок и сроки предоставления авансовых отчетов.

Список сотрудников, имеющих право на получение корпоративных карт, устанавливается приказом или распоряжением. Держатель корпоративной карты должен быть ознакомлен с порядком применения и использования корпоративных карт, утвержденным в организации. С держателями карт заключается договор материальной ответственности. Выдачу и возврат карт необходимо вести в книге учета корпоративных карт, специально заведенной на предприятии.

CASHBACK (кэшбэк) — в случае, если на расчетный счет клиента поступила сумма возврата по программе CASHBACK, эта сумма относится к внереализационным доходам.

Общие правила организации бухучета расчетов с подотчетными лицами установлены Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 №94н.

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не обязательны к применению. Обязательными продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в сответствии и на основании других ФЗ (информация Минфина России №ПЗ-10/2012).

Расчет по корпоративной карте привязанной ко счету в 1С

- 7 — правил для корпоративной карты

- Вопрос — ответ № 23

- Оплата корпоративной картой: как правильно оплачивать и проводить

- Уроки 1С для начинающих и практикующих бухгалтеров

- Оплата корпоративной картой — проводки

- Открытие корпоративной пластиковой карты

Какими проводками оформить снятие денег по корпоративной карте привязанной к расчетному счету LiveInternet LiveInternet — Подписка по e-mail — Постоянные читатели Корпоративная: как отразить расходы в 1С Как вести учет расчетов по в 1С: Бухгалтерия? Для движения денег по корпоративной в банке открывается специальный счет, который в последствии привязывается к ней.Работа с корпоративными картами в 1С: Бухгалтерии предприятия 8 Работа с корпоративными в 1С: Бухгалтерии предприятия 8 Для работы с карточными счетами предусмотрен счет 55 «Специальные счета в банках».

Уроки 1с для начинающих и практикующих бухгалтеров

Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный. Какими проводками оформить снятие денег по корпоративной привязанной к расчетному счету

Я делаю вот такие проводки при снятии денег на з\п и: 13. 02. 2015-снятие денег с карты Д50-К57-приходный кассовый ордер 13. 02.2015-выдача денег на зарплату Д70-К50-расходный кассовый ордер 15. 02. 2015-деньги списаны с расчётного счёта Д57-К51 13. 02. 2015-снятие денег с карты Д50-К57-приходный кассовый ордер Уроки 1С для начинающих и практикующих бухгалтеров Уроки 1С для начинающих и практикующих бухгалтеров Статьи и бесплатные видеоуроки о работе с программами 1С Бухгалтерия, 1С Зарплата и Управление Персоналом, 1С Управление Торговлей для бухгалтеров Расчеты по корпоративным в 1С Бухгалтерия В настоящее время широко распространены расчеты, проводимые с использованием банковских. Этому способствует их универсальность.

Работа с корпоративными картами в 1с: бухгалтерии предприятия 8

Мы ваш клиент. Договор 49825. Два связанных вопроса. Корпоративная карта выпущена непосредственно к расчетному счету Филиппов Олег Викторович Снятие денежных средств с карты приравнивается к выдаче подотчетных сумм.Следовательно, в учете необходимо отразить все расходные и приходные операции по. Проводки оплата покупки по корпоративной привязанной к расчетному счету г.Москва Мажоров переулок д.7А первый подъезд 1.

Проводки по расчетному счету 5195426

Плюсы использования корпоративных карт для организации:

- сокращение операционных расходов и времени, связанных с выдачей подотчетных сумм. Компании не надо получать в банке наличные денежные средства на хозяйственные расходы, а также осуществлять их доставку и хранение;

- не надо покупать инвалюту для заграничных командировок или открывать валютный счет, а также не требуется оформления деклараций при пересечении границ.Денежные средства будут списываться с карточного счета компании с автоматической конвертацией в валюту той страны, в которой находится держатель карты;

- управление и контроль за расходами компании.

Проводки по расчетному счету 5173642890

Рассмотрим небольшой практически пример отражения операций по данному счету в программе 1С: Бухгалтерия 8 редакции 3.0. Первым делом, необходимо перевести деньги с основного банковского счета на счет корпоративной карты.

Для того, чтобы отразить данную операцию в программе 1С, нужно воспользоваться документом «Списание с расчетного счета» (Банк и касса – Банковские выписки). Вид операции указывается «Перевод на другой счет организации».7 — правил для корпоративной карты 7 правил для банковская — хороший выход, если работникам надо самим что-то оплачивать.

Деньги на счете принадлежат организации, но карта выпускается на конкретного работник а п. 1.5 Положения, утв. ЦБ 24. 12. 2004 № 266-П (далее — Положение № 266-П) . О правилах использования корпоративной карты и учета операций, с ней связанных, мы и расскажем.

Для корпоративной карты открывается отдельный банковский сче т п. ЦБ РФ от 24. 12. 2004 N 266-П (далее — Положение N 266-П).Корпоративные карты: расчеты, бухгалтерский учет операций При этом при перечислении денежных средств на специальный карточный счет клиент передает в кредитную организацию ведомость, содержащую данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую карту.

Зачисление средств на специальный счет организации, предназначенных для пополнения расчетной корпоративной карты, отражается записью:Д-т сч. 55 «Специальные счета в банках», субсчет «Специальный карточный счет в банке»,К-т сч. 57 «Расчетные счета», 52 «Валютные счета».Важно, что иностранная валюта, находящаяся на специальном карточном счете, подлежит обязательной переоценке, производить которую необходимо на дату совершения операции и на дату составления бухгалтерской отчетности.

Оплата денежного перевода корпоративной картой

В последнее время много вопросов от клиентов поступает по поводу оплаты корпоративными картами: что можно покупать, как провести в бухгалтерии.

Давайте разберемся.

Вариант первый: карта привязана к специальному карточному счету, т.е. у Вас в банке есть расчетный счет и карточный. Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный. И уже оттуда оплачиваете какие-то расходы компании.

Если карта именная (на ней указано имя генерального директора или иного распорядителя):

Дт 55.4 Кр 51 – перечисление денежных средств с р/с на карточный (на основании выписки по р/с)

Дт 71 Кр 55.4 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (которое указано на карте), проводка формируется на основании предоставленного авансового отчета

Если карта неименная (на ней не указано никакого имени):

Можно издать приказ, по которому распорядителем средств является то лицо, которое пользуется картой. Обычно это бывает генеральный директор или лицо, занимающееся закупками. Тогда мы имеем опять конкретное подотчетное лицо, проводки не меняются. Если такого приказа нет. То можно делать проводки, минуя 71 счет.

Вариант второй: карта привязана напрямую к расчетному счету организации. В этом случае, счет 55.4 не используется.

Дт 71 Кр 51 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (если карта именная или за ней закреплен приказом распорядитель)

Если карта неименная, и у нее нет распорядителя

Например, это карта Индивидуального предпринимателя или ГД компании, где он и ГД, и учредитель, и единственный сотрудник. Возможно провести проводки:

Дт 60 Кр 51 – Списание средств на оплату товаров или услуг поставщику (на основании выписки)

Дт 10(41,26,44) Кр 60 – поступление товаров или услуг от поставщика (на основании документов, которые предоставил поставщик)

Следующий вопрос: что можно купить по корпоративной карте?

Во-первых, все, что связано ведением вашей деятельности: материалы, оргтехника, канцтовары, услуги сторонних специалистов и т.п. Все это может быть учтено в расходах вашей организации и уменьшить налогооблагаемую базу.

Во-вторых, можно купить что-то в офис, не связанное ведением деятельности, например, оплатить услуги массажиста, который приходит в офис раз в неделю и делает всем сотрудникам массаж. При этом такие расходы будут считаться осуществленными за счет чистой прибыли (т.е. не будут уменьшать налогооблагаемую базу).

В-третьих, можно купить что-то для себя лично, например, продукты, памперсы для своих детей и т.п. В этом случае, это будет считаться растратой распорядителя карты и будет компенсирована за счет заработной платы. И еще немного полезных сведений:

- снятие наличных является выдачей подотчет распорядителю (возможно иному лицу);

- заработную плату перечислять с нее можно;

- иным физлицам деньги перечислять можно, не забывайте, что вы являетесь налоговым агентом и обязаны уплатить подоходный налог за этих лиц;

- принимать оплату с карты на карту можно.

Как вести учет по корпоративной карте: 6 правил для бухгалтера

Нормативные документы и план счетов бухгалтерского учета не разъясняют, как учитывать деньги, потраченные с карты. Из-за этого у бухгалтера возникают трудности. В статье дадим рекомендации, как лучше организовать учет операций по корпоративной карте.

Правило 1. Операции по дебетовой корпоративной карте учитывают на счете 71 «Расчеты с подотчетными лицами»

Проводки, которыми отражаются операции по карте, зависят от ее типа: кредитная или дебетовая. Но в любом случае рекомендуем использовать счет 71 «Расчеты с подотчетными лицами», открыв для него субсчета с разбивкой по тем работникам, кто использует корпоративные карты. Ведь в экономическом смысле деньги на карте — это подотчетные средства.

В бухгалтерском учете операции по карте будут выглядеть следующим образом:

| Дебет | Кредит | |

| Списаны со счета денежные средства при оплате корпоративной банковской картой товаров (работ, услуг) | 71 | 51 |

| Отражена оплата корпоративной банковской картой товаров (работ, услуг) | 60, 76 | 71 |

| Списаны со счета денежные средства при снятии наличных через банкомат | 71 | 51 |

| Остаток наличных средств, снятых со счета по карте, внесен на карту через банкомат | 51 | 71 |

Правило 2. Операции по кредитной корпоративной карте отражаются на счете 66 «Расчеты по краткосрочным кредитам и займам»

Проводку по счету 66 «Расчеты по краткосрочным кредитам и займам» бухгалтер сделает после того, как с карты будут списаны деньги за счет кредитного лимита. Не имеет значения, будет это снятие наличных или оплата за товар по безналу. То есть кредит считается полученным только после того, как компания им воспользуется.

В учете бухгалтер сделает следующие записи:

| Дебет | Кредит | |

| На дату списания средств с карты за счет кредитного лимита | ||

| Работник оплатил покупку товаров, работ, услуг за счет кредитного лимита карты | 71 | 66, субсчет «Расчеты по краткосрочным кредитам и займам» |

| На дату ежемесячного начисления процентов за пользование кредитом | ||

| Начислены проценты по кредиту за один месяц | 91-2 | 66, субсчет «Расчеты по процентам краткосрочных кредитов» |

| Перечислена с расчетного счета организации сумма процентов по кредиту за один месяц | 66, субсчет «Расчеты по процентам краткосрочных кредитов» | 51 |

| На дату возврата банку суммы заемных средств | ||

| Погашена банку задолженность организации по краткосрочному кредиту | 66, субсчет «Расчеты по основным суммам краткосрочных кредитов» | 51 |

Правило 3. Работник должен отчитаться о деньгах, потраченных с карты

Для этого необходимо собрать подлинники документов, которые подтвердят расходы, и внести их в авансовый отчет. Такими документами могут быть квитанции, БСО, кассовые и товарные чеки.

Бухгалтер может проверить, насколько правильно и полно работник заполнил этот документ, запросив в банке ежемесячный отчет по корпоративной карте.

В учете бухгалтер сделает следующие проводки:

| Дебет | Кредит | |

| Работник принес в бухгалтерию отчеты и приложил к ним подтверждающие документы | 71 | 57 |

| Из банка пришел ежемесячный отчет по карте работника | 57 | 55 |

Оформите корпоративную карту себе и сотрудникам. Покупайте товары, выдавайте деньги под отчет, снимайте наличные

Оформить

Правило 4. Если работник не отчитался за потраченные с карты деньги, их можно удержать из его зарплаты

По распоряжению руководителя взыскать деньги из зарплаты работника можно в следующих ситуациях:

- Если работник не представил документы, которые подтвердят расходы.

- Если сотрудник потратил деньги не по назначению.

Бухгалтер оформит проводки:

| Дебет | Кредит | |

| Работник не представил в срок, установленный руководством организации, авансовый отчет с подтверждающими документами | 94 | 71 |

| Организация установила вину и сумму ущерба, причиненного работником | 73 | 94 |

| Деньги удержаны из зарплаты работника или внесены им наличными в кассу | 70, 50 | 73 |

Скорее всего, за один раз взыскать с работника сумму причиненного им ущерба не получится. Дело в том, что размер всех удержаний при каждой выплате заработной платы не может превышать 20 % от суммы заработка (ст. 138 ТК РФ). Если же работник будет против того, чтобы из его зарплаты что-то удерживали, вернуть деньги можно только через суд.

Правило 5. Если работодатель решил не взыскивать с сотрудника денежные средства, по которым он не отчитался, то на сумму задолженности необходимо начислить налоги

| Работодатель решил простить работнику долг | |

| На сумму долга нужно начислить страховые взносы и удержать с нее НДФЛ | Письмо УФНС по Московской области от 14.09.2018 № 16-10/099623@ |

| Начисленные страховые взносы можно учесть при налоге на прибыль | пп. 1, 45 п. 1 ст. 264 НК РФ, Письма Минфина РФ от 05.02.2018 № 03-03-06/1/6290, от 28.06.2017 № 03-03-06/1/40670 |

| Сумму долга, прощенного работнику, в расходы списать нельзя | Письмо Минфина РФ от 12.09.2016 № 03-03-06/2/53125 |

| Работник вернул израсходованную сумму на карту | |

| Исчислять НДФЛ и страховые взносы с потраченной суммы не надо | Письмо Минфина РФ от 01.02.2018 № 03-04-06/5808 |

Правило 6. Расходы на выпуск и обслуживание карт уменьшают облагаемую прибыль компании

За открытие и обслуживание карт банк берет комиссию. Эти суммы можно учесть, как затраты на услуги банка в составе внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ). Так же считают и судьи (Постановления ФАС Московского округа от 24.02.2010 № КА-А40/450-10-1,2, ФАС Уральского округа от 29.10.2009 № Ф09-8382/09-С3). Подтвердят такие расходы договор с банком и выписка по счету.

В учете бухгалтер сделает запись: Дебет 91, субсчет «Прочие расходы» Кредит 51 — отражена комиссия за ведение и обслуживание счета по корпоративной карте.