Содержание

- Расчеты по договору ГПХ в 1С ЗУП 3.1

- Что такое договор ГПХ, когда нужен, почему целесообразен

- Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

- Начисление вознаграждения по договору подряда в 1С ЗУП 3.1: пошаговая инструкция

- Как отразиться в отчетности по НДФЛ?

- Если есть авансовые платежи

- Документальное оформление приемки-передачи работ

- Долгосрочные строительные работы

- Раскрытие информации в отчетности

- ОСНО и ЕНВД

- УСН

- На кого можно возложить обязанности по ведению учета

- Кто бухгалтер — исполнитель или работник?

- Условие в договоре № 1

- Условие в договоре № 2

- Риск незаконного предпринимательства?

Расчеты по договору ГПХ в 1С ЗУП 3.1

Что такое договор ГПХ, когда нужен, почему целесообразен

Договор гражданско-правового характера (ГПХ) – это договор предоставления услуг или выполнения работ по заданию заказчика, за которое предполагается выплата вознаграждения. Это работа или услуга, которая носит разовый характер. Факт ее выполнения отражается актом выполненных работ. Договор оформляется в письменной форме, если сумма превышает десять тысяч рублей.

У исполнителя есть возможность совмещать работу по нескольким договорам, привлечь третьих лиц для выполнения работ.

При этом заказчик может в любой момент времени разорвать договор ГПХ.

Какие бывают договоры гражданско-правового характера:

- договор подряда;

- договор возмездного оказания услуг;

- договор хранения;

- договор поручения;

- агентский договор;

- транспортная экспедиция или перевозка.

Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

Отношения участников по договору подряда регламентируются Гражданским кодексом РФ. При заключении договора ГПХ не проводится прием на работу, не оформляется приказ по форме Т-1 и не делается отметка в трудовой книжке исполнителя.

Он должен предъявить заказчику свои

- ИНН,

- СНИЛС,

- паспорт.

Для иностранца необходимо разрешение на работу или патент. Договор заключается на определенный срок, включает список работ или услуг, а также стоимость вознаграждения. Договор подряда не входит в состав формы Т-3 «Штатное расписание», не предоставляет льготы и гарантии для физлица, по нему не выплачивается заработная плата. Это не трудовые отношения между работодателем и сотрудником. В этом основное отличие. По договору подряда не оплачиваются больничные листы, не предоставляется ежегодный оплачиваемый отпуск.

Трудовые отношения предполагают личное выполнение функций, предусмотренных должностной инструкцией, и это продолжительный ежедневный процесс, который соответствует режиму работы организации. Работник не в праве привлекать помощника. Работодатель обязан вести табель учета рабочего времени, оплачивать работу в ночные, сверхурочные, выходные и праздничные дни. А также обеспечить надлежащие условия труда (спецодежда, инвентарь, рабочее место). Заказчик не несет за это ответственности. При этом исполнитель по договору подряда сам устанавливает себе рабочее время и план выполнения работ, может привлечь субподрядную организацию себе в помощь.

Если по факту отношения между организацией и физлицом являются трудовыми, физлицо в праве обратиться в суд и признать такой договор трудовым.

Трудовой договор интересен контролирующим органам, таким как Фонд социального страхования (ФСС) и Трудовой инспекции, поскольку по такому договору есть обязательства по соблюдению трудовых норм и уплате взносов в фонды, за неисполнение чего они вправе наложить санкции, выписать штрафы и рассчитать пенни.

Начисление вознаграждения по договору подряда в 1С ЗУП 3.1: пошаговая инструкция

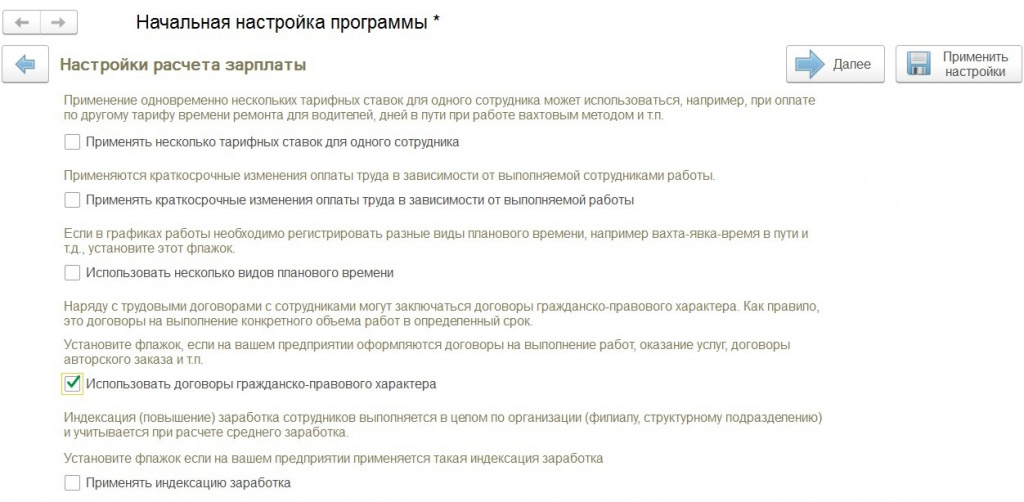

Шаг 1. Настройка

В программе 1С:ЗУП 3.1 предусмотрен функционал по начислению вознаграждения по договорам подряда. Для его включения, можно воспользоваться помощником начальной настройки программы и поставить галку «Использовать договоры ГПХ».

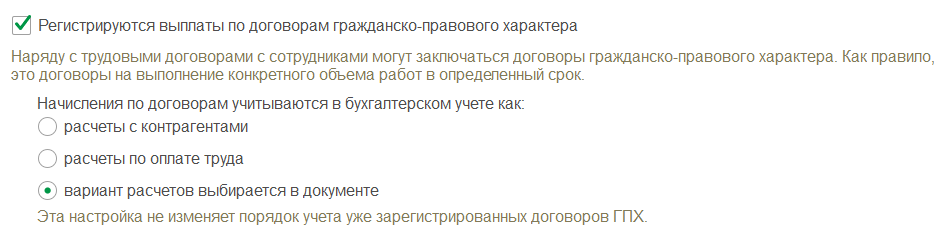

Если вы уже давно работаете в программе и не сможете зайти в помощник начальной настройки, не расстраивайтесь, можно открыть меню «Настройка», перейти в «Расчет зарплаты» и поставить галку «Регистрируются выплаты по договорам ГПХ».

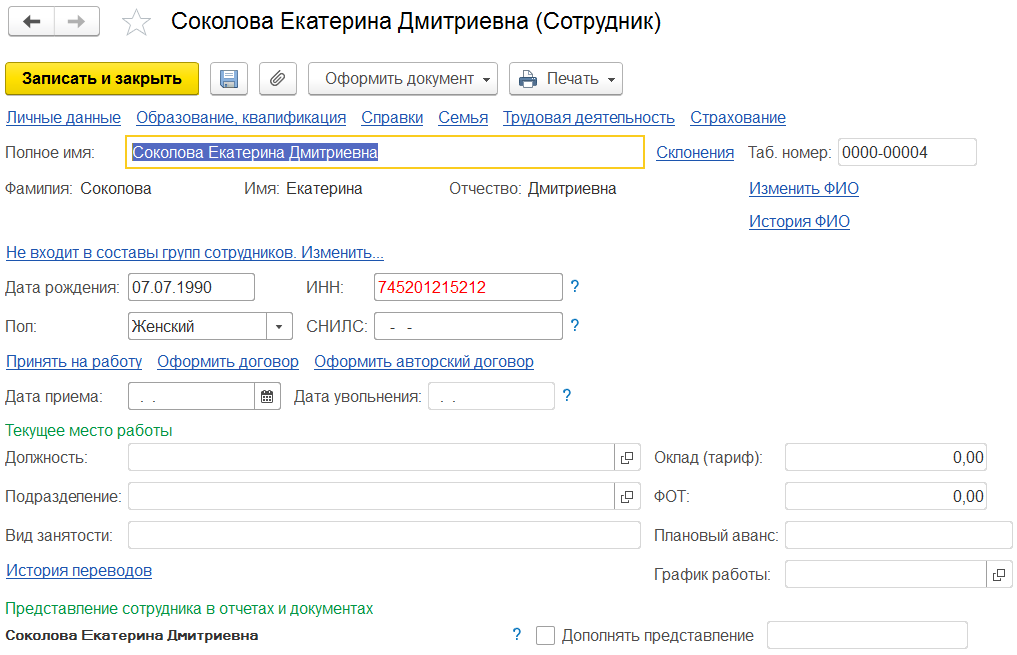

Шаг 2. Заполняем кадровую информацию

Далее нам необходимо перейти в раздел «Кадры», справочник «Сотрудники» и создать нового. Заполняем фамилию, имя и отчество, ИНН, СНИЛС, дату рождения, пол. Программа автоматически проверит по фамилии, имени и отчеству, есть ли такое физическое лицо в справочнике, предложит его использовать или создаст новое. В этот момент очень важно не пропустить, если такое физическое лицо уже есть в базе, чтобы избежать дублирования данных. Сохраняем введенные данные.

Программа подсветит цветом и выдаст сообщение в случае, если введенный ИНН или СНИЛС неверный. По гиперссылке «Страхование» укажем страховой статус физического лица, а по гиперссылке «Налог на доходы» установим статус «резидент» и право применения вычетов при необходимости. После этого нажимаем гиперссылку «Оформить договор».

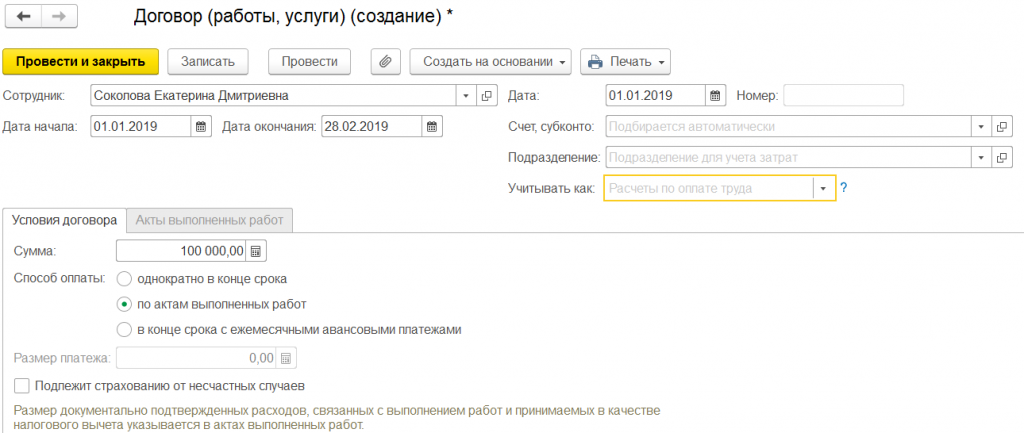

Шаг 3. Создаем договор

Заполняем период действия договора. Вводим сумму договора и выбираем способ выплаты. Возможны три варианта: единовременно по окончанию договора, по актам выполненных работ и по окончанию договора с авансовыми платежами каждый месяц.

Есть возможность указать необходимость расчета страховых взносов от несчастных случаев. Так же возможно указать, на какой счет будет формироваться проводка для выгрузки в 1С:БП 3.0.

Договор провести и закрыть.

Стоит также отметить, что количество оформленных договоров с одним и тем же физлицом в программе 1С:ЗУП 3 не ограничено.

Хотя договоры заключаются с физлицами, которые могут не являться сотрудниками предприятия, учет по договорам не автоматизирован и не предусмотрен в программе 1С:БП 3.0, для этих целей в том числе предназначена программа 1С:ЗУП, поскольку организация будет выступать налоговым агентом по налогу на доходы физлиц не только по своим сотрудникам, но и по физлицам, с которыми заключены договоры.

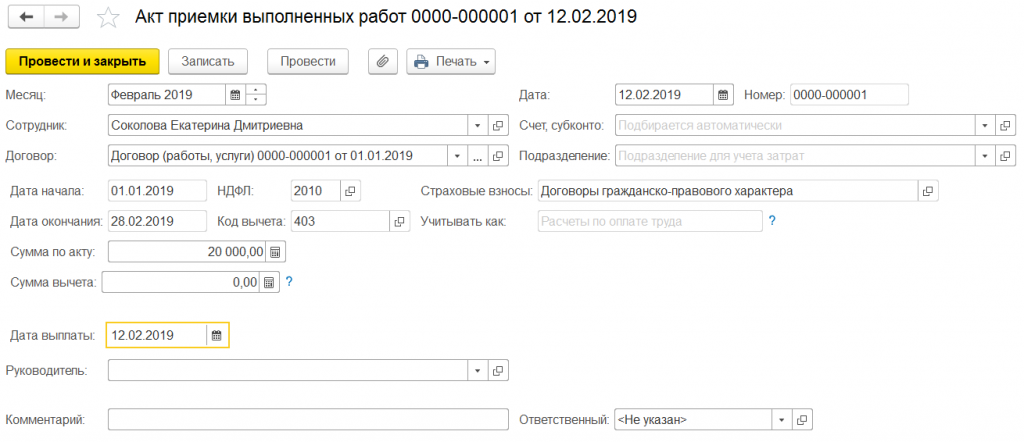

На основании договора подряда мы можем создать акт выполненных работ. Заведем два акта. Первый акт от 12 февраля 2019 на сумму 20 000 рублей. Дата выплаты 12 февраля. Месяц начисления февраль 2019.

В программе предусмотрены печатные формы договора подряда и акта приема-передачи выполненных работ. Эти формы так же можно редактировать и добавлять свои собственные.

Шаг 4. Расчет

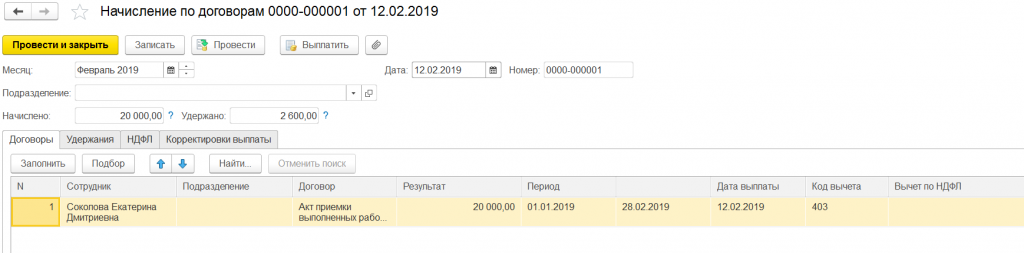

Создадим начисление вознаграждения по договору подряда, для этого заходим в раздел «Зарплата» — «Начисления по договорам», создаем документ. Выбираем месяц начисления февраль 2019, дата 12.02.2019. На закладке «Договоры» нажимаем «Заполнить». Программа рассчитала результат начисления, используя информацию по актам выполненных работ. Обращаю ваше внимание, в этом документе не рассчитываются страховые взносы на обязательное пенсионное и медицинское страхование.

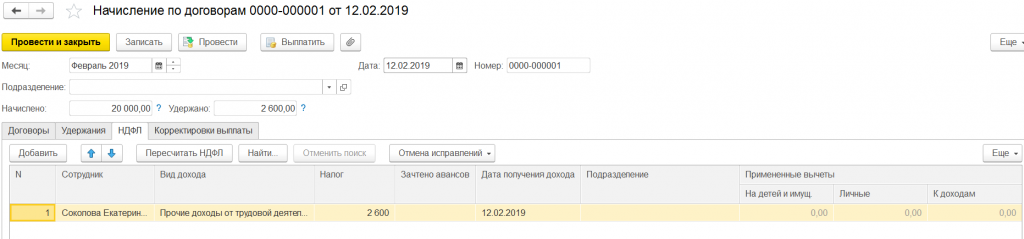

На закладке НДФЛ рассчитана сумма налога на доходы физлиц. По договору подряда предоставляются профессиональные вычеты, в случае, если не компенсируются расходы, связанные с выполнением договора, на материалы, например. Предоставляются стандартные вычеты на исполнителя и/или его детей. Вычеты применяются в течение всего срока действия договора. Если по договору вознаграждение выплачивается не каждый месяц, то вычеты все равно применяются за каждый месяц действия договора. Налог на доходы физлиц не удерживается со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по договору.

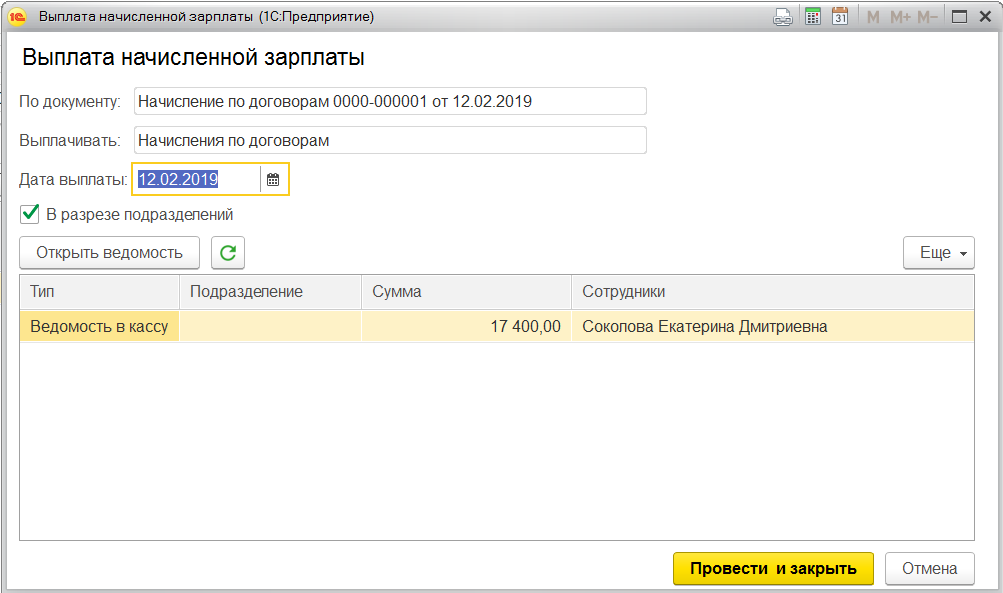

После этого в этом документе нажимаем на кнопку «Выплатить», «Провести и закрыть». Программа создаст ведомость в кассу.

Ведомость будет с видом «начисления по договорам».

В конце месяца отразим акт выполненных работ на оставшуюся сумму вознаграждения. Месяц начисления февраль 2019, дата акта 28.02.2019, начисление рассчитаем при окончательном расчете заработной платы.

В акте поле «учитывать как» может быть двух видов: расчеты по заработной плате и расчеты с контрагентами. Первый вид соответствует бухгалтерскому счету 70, второй – счету 76. Проводки с такой корреспонденцией сформируются в 1С:Бухгалтерии предприятия 3.0 после обмена данными с 1С:Зарплата и управление персоналом 3.0.

Для итогового расчета заработной платы создадим документ «Начисление зарплаты». Помимо информации о рассчитанной зарплате, налоге на доходы физлиц и страховых взносов сотрудникам предприятия, в этом документе на закладке «Договоры» заполнятся начисления по договорам подряда, рассчитается налог на доходы физлиц исполнителей договора.

В случае, если договор включает в себя страхование от несчастных случаев, страховые взносы будут рассчитываться в конце месяца документом «Начисление зарплаты».

При этом доход по договору подряда облагается страховыми взносами на обязательное пенсионное и медицинское страхование. Страховые взносы исполнителям-нерезидентам будут рассчитываться исходя из их статуса: постоянно проживающий, временно проживающий, временно пребывающий в Российской Федерации.

После этого по нажатию кнопки «Выплатить», создадим ведомость в кассу на выплату.

Будет создана ведомость в кассу с видом «начисление зарплаты».

Для того, чтобы отразить бухгалтерские проводки, после расчета зарплаты за весь месяц, создайте и заполните документ «Отражение зарплаты в бухгалтерском учете». Этот документ после синхронизации загрузится в программу 1С:Бухгалтерия предприятия 3.0 и при проведении сформирует необходимые проводки.

Как отразиться в отчетности по НДФЛ?

Для налогового учета в части заполнения регламентированного отчета 6-НДФЛ в строке 100 будет отражена дата фактического получения дохода по договору подряда, то есть дата выплаты из ведомости. Дата удержания налога, это строка 110, также дата выплаты дохода по ведомости. В строке 120 будет указан срок перечисления налога – не позднее дня, следующего за днем выплаты дохода. Эта дата автоматически определяется программой.

Чтобы всегда заполнять отчеты без ошибок и в актуальной форме, заключите договор сопровождения с компанией Первый БИТ. Наши специалисты помогут обновить программу и составить отчет. А также ответят на все возникающие вопросы.

Если есть авансовые платежи

Мы рассмотрели процесс отражения договоров подряда на примере создания актов выполненных работ. Если мы будем выплачивать вознаграждение по окончанию договора, а также выплачивать аванс, то отражать акты нет смысла. В договоре заполните размер аванса. В документ «Начисление зарплаты» на закладку «Договоры» он будет попадать автоматически, а после заполнится оставшейся суммой по договору подряда.

Выплачивать вознаграждение можно не только через кассу, но и выплатой на лицевой счет физического лица.

Если у вас остались вопросы, вы всегда можете обратиться в компанию «Первый Бит» и получить консультацию специалистов.

Заключайте договор сопровождения, будьте в курсе всех изменений законодательства и получайте самую актуальную информацию!

Документальное оформление приемки-передачи работ

Приемка-передача работ по договору строительного подряда оформляется актом, подписанным заказчиком и подрядчиком. Такой порядок применяется независимо от длительности выполнения работ по договору. Это следует из положений пункта 4 статьи 753 Гражданского кодекса РФ.

Для оформления приемки-передачи работ организация может воспользоваться унифицированными формами документов, утвержденными постановлением Госкомстата России от 11 ноября 1999 г. № 100. К ним относятся:

- акт о приемке выполненных работ (форма № КС-2) (составляется на основании данных журнала учета выполненных работ по форме № КС-6а);

- справка о стоимости выполненных работ и затрат (форма № КС-3);

При этом такие документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, их должен утвердить руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В акте о приемке выполненных работ (например, по форме № КС-2) приведите перечень работ, выполненных подрядчиком за отчетный период, с указанием их стоимости. Акт о приемке выполненных работ (например, по форме № КС-2) может быть составлен в двух случаях:

- при приемке заказчиком этапа работ, если поэтапная приемка предусмотрена условиями договора подряда;

- для определения стоимости выполненных подрядчиком работ за определенный промежуток времени с целью осуществления промежуточных расчетов, если такие выплаты предусмотрены условиями договора.

В первом случае подписание акта о приемке выполненных работ (например, по форме № КС-2) говорит о приемке выполненного этапа работ в соответствии с договором. Риск случайной гибели или повреждения результата работ переходит к заказчику (п. 3 ст. 753 ГК РФ).

Во втором случае соглашением сторон следует предусмотреть, что составление акта о приемке выполненных работ (например, по форме № КС-2) не свидетельствует о приемке заказчиком результатов выполненных работ с переходом на него рисков случайной гибели или повреждения результатов работ. А также, что акты составляют только для проведения расчетов между сторонами.

В этом случае такие документы носят промежуточный характер (п. 18 информационного письма ВАС РФ от 24 января 2000 г. № 51). Акты служат основанием для определения суммы очередного авансового платежа и заполнения справки о стоимости выполненных работ (например, по форме № КС-3), которая выставляется заказчику для оплаты.

При заполнении этих форм соблюдайте рекомендации, которые содержатся в постановлении Госкомстата России от 11 ноября 1999 г. № 100.

Стоимость, указанная в акте о приемке выполненных работ (например, по форме № КС-2), может отличаться от стоимости, указанной в справке о стоимости выполненных работ (например, по форме № КС-3). В частности, в справке, помимо стоимости выполненных работ, отраженной в акте, могут быть внесены данные о стоимости оборудования, подлежащем оплате заказчиком, данные о котором в акт не заносят.

Приемку заказчиком завершенного строительством объекта оформите актом приемки законченного строительством объекта (например, по форме № КС-11).

Выручка подрядчика от реализации работ по договорам строительного подряда относится к доходам по обычным видам деятельности (п. 5 ПБУ 9/99).

Порядок бухучета выручки по договору строительного подряда зависит от длительности выполнения работ.

По этому признаку договоры строительного подряда делятся на:

- краткосрочные (если работы выполняются в течение одного отчетного года);

- долгосрочные (если период выполнения работ занимает более 12 месяцев или если начало и окончание работ приходится на разные отчетные годы).

Такой вывод следует из пункта 1 ПБУ 2/2008.

При этом независимо от длительности выполнения работ:

- выручка от реализации строительных работ включается у подрядчика в состав доходов по обычным видам деятельности (п. 5 ПБУ 9/99, п. 7 ПБУ 2/2008);

В бухучете выручку от реализации признавайте в соответствии с требованиями пункта 12 ПБУ 9/99.

Основным критерием признания выручки в бухгалтерском учете является приемка заказчиком результатов выполненных работ. Сдачу и приемку работ оформите документами, подписанными обеими сторонами (ст. 720, 753 ГК РФ). Дата составления таких документов является датой отражения доходов в бухучете подрядчика (подп. п. «г» п. 12 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

Как правильно заключить договор ГПХ, рассказано тут.

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком).

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки.

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Долгосрочные строительные работы

Дебет 62 Кредит 90-1– отражена выручка от реализации работ (на основании акта приемки-передачи).

Дебет 90-2 Кредит 20– учтена в составе расходов себестоимость реализованных работ.

Подробнее о формировании себестоимости подрядных работ см. Как отразить в учете расходы подрядчика по договору строительного подряда.

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС со стоимости подрядных работ.

Заказчик может оплачивать работы подрядчика предварительно – авансом.

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»– поступил аванс от заказчика.

Дебет 62 Кредит 90-1– отражена выручка от реализации работ (на основании акта приемки-передачи);

Дебет 90-2 Кредит 20– учтена в составе расходов себестоимость реализованных работ;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62– зачтен аванс (часть аванса), полученного от заказчика.

Такой порядок учета основан на положениях пункта 3 ПБУ 9/99 и Инструкции к плану счетов.

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с аванса, полученного в счет выполнения предстоящих работ.

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»– принят к вычету НДС, ранее начисленный с полученного аванса.

Ситуация: как подрядчику отразить в бухучете и при налогообложении выручку от реализации работ по договору строительного подряда, если заказчик отказывается подписывать акт приемки-передачи? Работы носят краткосрочный характер. Подрядчик применяет общую систему налогообложения, при расчете налога на прибыль использует метод начисления.

Основанием для отражения в бухучете подрядчика выручки от реализации работ по договору строительного подряда является документ (акт), свидетельствующий о приемке-передаче работ, подписанный подрядчиком и заказчиком (подп. п. «г» п. 12 и п. 13 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 ст. 753 ГК РФ).

По окончании работ подрядчик должен сообщить заказчику о готовности к сдаче результата работ (этапа работ). Типовой образец такого сообщения законодательно не утвержден, поэтому подрядчик вправе составить его в произвольной форме. Получив такое сообщение, заказчик обязан немедленно приступить к приемке выполненных работ (п. 1 ст. 753 ГК РФ).

Если заказчик отказывается от подписания акта, подрядчик должен сделать об этом соответствующую отметку в акте и подписать его в одностороннем порядке (п. 4 ст. 753 ГК РФ). По гражданскому законодательству такой акт считается действительным, а значит, он может служить основанием для отражения выручки от реализации в бухгалтерском и налоговом учете (п. 12, 13 ПБУ 9/99, п. 3 ст. 271, п. 1 ст. 39 НК РФ).

Моментом определения налоговой базы по НДС (при отсутствии предоплаты) является день передачи результатов выполненных работ (подп. п. 1 п. 1 ст. 167 НК РФ). Факт такой передачи подтверждается актом приемки-передачи (в т. ч. подписанным в одностороннем порядке с отметкой об отказе от подписания другой стороной) (п. 4 ст. 753 ГК РФ).

В случае когда задолженность взыскивается в судебном порядке, поступите так. Днем выполнения работ будет дата вступления в законную силу решения суда, по которому суд признал, что подрядчик все условия договора выполнил. Поэтому НДС начислите на эту дату, а не на дату подписания акта в одностороннем порядке (п. 1 ст. 167 НК РФ).

Если строительные работы носят долгосрочный характер или переходящий период действия (срок начала и окончания договора приходится на разные отчетные годы), при отражении операций по договору строительного подряда в бухучете руководствуйтесь правилами ПБУ 2/2008 (п. 1 ПБУ 2/2008). Согласно этому документу учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору (объекту учета).

В соответствии с ПБУ 2/2008 выручка от реализации подрядных работ признается способом «по мере готовности», с учетом особенностей, предусмотренных пунктом 23 ПБУ 2/2008.

Способ «по мере готовности» применяется, если финансовый результат (прибыль или убыток) исполнения договора на отчетную дату может быть достоверно определен. При этом выручка подрядчика определяется нарастающим итогом независимо от предъявления заказчику к оплате стоимости работ, выполненных в каждом отчетном периоде.

Способ по «мере готовности» предусматривает, что выручка и расходы определяются исходя из подтвержденной организацией степени завершенности работ на отчетную дату. В свою очередь степень завершенности работ может определяться одним из двух вариантов, указанных в пункте 20 ПБУ 2/2008. Выбранный вариант нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

|

Степень завершенности работ |

= |

Объем фактически выполненных на отчетную дату работ в натуральном выражении |

Общий объем работ по договору в натуральном выражении |

× |

Кроме того, определить степень завершенности по доле объема выполненных работ можно с помощью экспертной оценки. Такой экспертной оценкой могут являться данные формы № КС-3, подписываемой сторонами за отчетный период.

Пример определения выручки по долгосрочному договору строительного подряда. Выручка признается способом «по мере готовности». Подрядчик определяет степень завершенности работ по доле выполненного объема работ в общем объеме работ по договору (используется метод экспертной оценки)

ООО «Альфа» (подрядчик) на основании договора строительного подряда выполняет работы по строительству объекта для застройщика – ООО «Производственная фирма “Мастер”». Договор заключен на срок с 20 января 2015 года по 20 марта 2016 года.

Стоимость работ по договору – 1 400 000 руб. (без НДС). Фактически осуществленные расходы – 900 000 руб. В соответствии с учетной политикой «Альфы» для целей бухучета степень завершенности работ определяется по доле выполненного объема работ в общем объеме работ по договору.

По данным инженерной службы «Альфы» по состоянию на 31 декабря 2015 года объем выполненных работ на объекте составил 80 процентов от общего объема работ по договору.

Исходя из этого, в 2015 году по договору с «Мастером» в бухучете «Альфы» отражаются следующие показатели:

- выручка от реализации подрядных работ в объеме 1 120 000 руб. (1 400 000 руб. × 80%);

- расходы, связанные с выполнением подрядных работ, в сумме 900 000 руб.

Работы полностью завершены и сданы застройщику в срок – в марте 2016 года. Выручка, которая отражается в бухучете «Альфы» в I квартале 2016 года, составляет:1 400 000 руб. – 1 120 000 руб. = 280 000 руб.

|

Степень завершенности работ |

= |

Фактически понесенные на отчетную дату расходы по выполненным работам |

Всего расходов по договору (расчетная сумма) |

× |

Понесенные на отчетную дату расходы определяются только по выполненным работам. Стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора, в сумму расходов не включается (п. 21 ПБУ 2/2008).

В бухучете доходы и расходы по договорам строительного подряда отражайте отдельно по каждому заключенному договору (в разрезе аналитического учета). Вместе с тем, в отношении некоторых договоров предусмотрен ряд особенностей. Об этом говорится в разделе II ПБУ 2/2008.

При методе «по мере готовности» до полного завершения работ выручка учитывается как отдельный актив – «не предъявленная к оплате начисленная выручка» (п. 25, 26 ПБУ 2/2008). Если у подрядчика не появилось, в соответствии с условиями договора, право предъявить стоимость выполненных работ к оплате, отражать выручку на счете 62 нельзя (Инструкция к плану счетов).

Поэтому организация отражает ее на счете 46 «Выполненные этапы по незавершенным работам» (абз. 9 Инструкции к плану счетов). Именно этот счет при необходимости используют организации, выполняющие работы долгосрочного характера (Инструкция к плану счетов). После того как подрядчик получил право предъявить заказчику к оплате стоимость выполненных работ, счет 46 закрывается в дебет счета 62.

Раскрытие информации в отчетности

При составлении бухгалтерской отчетности организация обязана раскрыть следующую информацию, связанную с исполнением договоров строительного подряда:

- сумму признанной в отчетном периоде выручки по договору;

- способы определения выручки по договору.

Если на отчетную дату какие-либо договоры не были исполнены, по каждому из них необходимо раскрыть:

- общую сумму понесенных на отчетную дату расходов и признанных прибылей (за вычетом признанных убытков);

- сумму полученных на отчетную дату авансов;

- сумму выручки за выполненные работы, не предъявленную заказчику до выполнения определенных условий (например, если сдаче-приемке работ предшествуют испытания объекта) или до устранения выявленных недостатков работы.

В бухгалтерском балансе разницу между суммой выручки, не предъявленной к оплате, и величиной начисленной выручки, предъявленной к оплате по промежуточным счетам, нужно показывать развернуто (по каждому договору):

- если разница положительная – в качестве актива как не предъявленную к оплате начисленную выручку (строка «Прочие оборотные активы»);

- если разница отрицательная – в качестве обязательства как кредиторскую задолженность перед заказчиком (строка «Прочие обязательства»).

Такие правила раскрытия информации в бухгалтерской отчетности установлены в разделе V ПБУ 2/2008.

Порядок расчета налогов зависит от системы налогообложения, которую применяет организация.

ОСНО и ЕНВД

Пример отражения в бухучете и при налогообложении выручки по договору строительного подряда. Выручка признается способом «по мере готовности». Подрядчик применяет общую систему налогообложения и определяет степень завершенности работ по доле расходов, понесенных на отчетную дату

ООО «Альфа» (подрядчик) на основании договора строительного подряда выполняет строительно-монтажные работы для застройщика – ООО «Производственная фирма “Мастер”». Договор заключен на срок с октября 2015 года по январь 2016 года.

Стоимость работ по договору – 1 180 000 руб. Предполагаемые расходы (согласно смете) – 800 000 руб. Согласно учетной политике для целей бухучета «Альфа» определяет степень завершенности работ по доле понесенных расходов.

По состоянию на 31 декабря 2015 года расходы по договору подряда составили 600 000 руб. Степень завершенности работ на эту дату составляет 75 процентов (600 000 руб. : 800 000 руб. × 100). Исходя из этого, в 2015 году по договору с «Мастером» в бухучете «Альфы» отражаются следующие показатели:

- выручка от реализации подрядных работ в объеме 885 000 руб. (1 180 000 руб. × 75%);

- расходы, связанные с выполнением подрядных работ, в сумме 600 000 руб.

Дебет 20 Кредит 02 (10, 60, 70, 69, 10…)– 600 000 руб. – отражены затраты по договору строительного подряда;

Дебет 46 Кредит 90-1– 885 000 руб. – учтена выручка по договору строительного подряда методом «по мере готовности»;

Дебет 90-2 Кредит 20– 600 000 руб. – признаны расходы за отчетный период;

Дебет 90-3 Кредит 76 субсчет «НДС по выполненным, но не сданным строительным работам»– 135 000 руб. (885 000 руб. × 18/118) – отражен НДС с начисленной выручки от выполнения работ.

В налоговом учете по долгосрочным договорам доход от реализации определяется в соответствии с пунктом 2 статьи 271 Налогового кодекса РФ самостоятельно с учетом принципа формирования расходов. Для этого общая сумма по договору без НДС признается доходом в доле признанных расходов (1 000 000 руб. × 75% = 750 000 руб.).

При расчете налога на прибыль за 2015 год бухгалтер «Альфы» учел расходы по договору строительного подряда в сумме 600 000 руб.

Дебет 62 Кредит 46– 1 180 000 руб. – отражена дебиторская задолженность на всю сумму договора;

Дебет 46 Кредит 90-1– 295 000 руб. (1 180 000 руб. – 885 000 руб.) – отражена выручка по договору строительного подряда в части оставшихся работ (за январь);

Дебет 20 Кредит 02 (10, 60, 70, 69, 10…)– 200 000 руб. – отражены затраты по договору строительного подряда (за январь);

Дебет 90-2 Кредит 20– 200 000 руб. – признаны расходы за отчетный период (январь);

Дебет 76 субсчет «НДС по выполненным, но не сданным строительным работам» Кредит 68 субсчет «Расчеты по НДС»– 135 000 руб. – отражена задолженность по уплате НДС в бюджет;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 45 000 руб. (295 000 руб. × 18/118) – начислен НДС с реализации оставшихся работ.

При расчете налога на прибыль за январь 2016 года бухгалтер «Альфы» отразил:

- доходы от реализации – 250 000 руб. (295 000 руб. – 45 000 руб.);

- расходы, связанные с выполнением работ, – 200 000 руб.

Ситуация: как отразить в бухучете и при налогообложении премии, которые заказчик выплачивает организации-подрядчику (сверх сметной стоимости работ по договору)? Премии поступают на расчетный счет подрядчика. Подрядчик применяет общую систему налогообложения.

Договором подряда может быть предусмотрено условие о выплате подрядной организации премии по результатам выполнения работ (например, за досрочную сдачу объекта, за соблюдение правил техники безопасности и т. д.) (ст. 421 ГК РФ).

Дебет 62 Кредит 90-1– начислена выручка в сумме полученной премии от заказчика;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с выручки в виде премии.

Дебет 51 Кредит 62– получена премия от заказчика.

При налогообложении прибыли полученную премию включите в состав доходов (п. 1 ст. 249 НК РФ). Если организация применяет метод начисления, учитывайте ее на дату принятия застройщиком результатов работ (этапа работ) с выполнением показателей премирования (п. 3 ст. 271 НК РФ). То есть на дату составления и подписания сторонами документов, удостоверяющих передачу результата работы (например, акта о выполнении работ). При кассовом методе выручку учтите в момент получения средств за выполненные работы (п. 2 ст. 273 НК РФ).

Сумма премии, которую застройщик уплачивает подрядной организации, связана с оплатой работ. Поэтому ее необходимо включить в налоговую базу по НДС (подп. п. 2 п. 1 ст. 162 НК РФ).

После того как денежные средства поступят на счет организации-подрядчика, она может выплатить их конкретным сотрудникам в виде премии.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Деятельность, которую осуществляет подрядчик по договору строительного подряда, на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). Поэтому с суммы таких доходов нужно платить налоги в соответствии с общей или упрощенной системой налогообложения.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Деятельность, которую осуществляет подрядчик по договору строительного подряда, на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). Поэтому если подрядчик применяет общую систему налогообложения и платит ЕНВД, налоги с суммы доходов по договору строительного подряда нужно платить в соответствии с общей системой налогообложения.

УСН

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации работ (услуг) учтите при расчете единого налога (ст. 346.15 и 249 НК РФ). Доходом в данном случае будет выручка от реализации подрядных работ (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Сумму выручки включайте в налоговую базу по мере поступления оплаты независимо от характера выполненных работ (краткосрочный или долгосрочный). Подробнее об этом см. С каких доходов платить единый налог при УСН.

Л. В. Карпович /эксперт журнала «Актуальные вопросы бухгалтерского учета и налогообложения»/

В каждой организации возникают ситуации, когда для выполнения определенного вида работ или услуг приходится нанимать работников со стороны. Как правило, с такими работниками заключается договор гражданско-правового характера, имеющий с точки зрения налоговой экономии преимущества перед срочным трудовым договором.

Однако зачастую проверяющие инстанции пытаются найти в содержании договора зацепки, позволяющие переквалифицировать его в трудовой, и, соответственно, доначислить налоги в бюджет.

В данной статье рассказано, к ак правильно оформить гражданско-правовой договор, чтобы избежать подобных неприятностей, а также как грамотно вести бухгалтерский учет и налогообложение таких выплат.

Сущность гражданско-правового договора 📌 Реклама Отключить

Общее определение гражданско-правового договора дано в ст. 420 ГК РФ. В соответствии с ней под договором понимается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Договор заключается на добровольных началах, условия его определяются по усмотрению сторон, кроме случаев, когда соответствующее условие предписано законом или иными правовыми актами (ст. 422 ГК РФ). Цена по договору также устанавливается соглашением сторон.

Видов гражданско-правовых договоров достаточно много, и применяются они практически во всех сферах жизни. Нас интересуют те, реализация которых связана с трудовой деятельностью граждан. Каждый из договоров имеет свои особенности, и потому многим из них в ГК РФ посвящены отдельные главы. Так, например, договор подряда рассматривается в гл. 37, возмездного оказания услуг в гл. 39, перевозки в гл. 40, поручения в гл. 49, комиссии в гл. 51 и т.д. Несмотря на многообразие форм, все они имеют ряд общих признаков, отличающих их от трудовых договоров. Давайте рассмотрим эти различия.

📌 Реклама Отключить

Согласно ст. 56 ТК РФ трудовой договор – это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные Трудовым кодексом, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, в свою очередь работник обязуется выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка.

Гражданско-правовой договор не содержит условий, обязывающих исполнителя соблюдать режим работы и отдыха, подчиняться распоряжениям заказчика. В этом его основное отличие от трудового договора.

📌 Реклама Отключить

В частности, по договору подряда одна сторона по заданию другой выполняет определенную работу (оказывает услугу, совершает действие, сделку и т.п.) и сдает ее в срок заказчику, который в свою очередь обязуется принять и оплатить результат работы. При этом гражданин выполняет работу на свой риск, что не присуще трудовым отношениям, при которых имущественные риски несет работодатель.

Кроме того, работник, заключивший трудовой договор, за свою работу регулярно получает заработную плату на основании тарифных ставок либо окладов независимо от достигнутого результата. Гражданско-правовой договор, как правило, предусматривает получение вознаграждения за конечный результат. Причем в случае невыполнения работы по вине исполнителя заказчик оплачивает только осуществленную часть работ.

Рассмотренные особенности договоров нужно учитывать при принятии граждан на временную работу. Обычно организация стремится заключить с таким работником гражданско-правовой договор, поскольку при этом ей удается сэкономить на налогах. Согласно п. 3 ст. 238 НК РФ вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, не включаются в налоговую базу по ЕСН в части суммы налога, подлежащего уплате в ФСС РФ (2,9%). С них также не начисляются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, если это не оговорено в договоре. Кроме того, в случае заболевания работника организация не должна оплачивать больничный лист, а также начислять отпускные за отработанное время.

📌 Реклама Отключить

Как видим, плюсы очевидны. Но хотим предупредить, что если характер работы с точки зрения проверяющей организации, в частности ФСС РФ, не будет соответствовать условиям гражданско-правового договора, то она наверняка переквалифицирует его в срочный трудовой договор и, соответственно, доначислит все налоги.

Обратите внимание: в ст. 11 ТК РФ говорится, что заключенные организацией с физическими лицами гражданско-правовые договоры могут быть признаны трудовыми только в суде общей юрисдикции. Но это не означает, что данный вопрос нельзя поднимать в арбитражном суде. В соответствии с пп. 4 п. 2 ст. 11 Федерального закона № 165-ФЗ страховщики обязаны обеспечить контроль над правильным начислением, своевременными уплатой и перечислением страховых взносов, а для этого они должны проверять договоры на соответствие действующему законодательству.

📌 Реклама Отключить

Как свидетельствует арбитражная практика, ФСС РФ не всегда удается переквалифицировать гражданско-правовой договор в трудовой, зачастую суд считает доводы представителей фонда недостаточно обоснованными и отклоняет их претензии (см. Постановление ФАС СЗО от 14.04.05 № А42-6525/03-16).

Насколько важны содержание договора, характер предоставляемых по нему работ или услуг, показывает и РешениеФАС СЗО от 18.03.05 № А42-5308/03-5. Как следует из материалов дела, бюджетная организация заключила с внештатным работником договор подряда, по которому он принял на себя обязательства по управлению, техническому обслуживанию и содержанию в исправном состоянии автомобиля. Организация в свою очередь создала ему необходимые для нормальной работы условия, своевременно и в полном объеме оплачивала его труд. Налоги с сумм, предусмотренных в договоре, организация платила в бюджет, в том числе и в ФСС, в полном объеме, как по трудовому договору. Проверяющий орган счел, что поскольку договор с внештатником назван договором подряда, то есть является гражданско-правовым, отождествляя его с трудовым, организация допустила нецелевое использование средств. Однако суд не поддержал данную точку зрения, указав, что характер договоров определяется не наименованием, а их содержанием, и заключенный организацией с работником договор, названный договором подряда, по существу является срочным трудовым контрактом.

📌 Реклама Отключить

Как правильно оформить гражданско-правовой договор

Заключая гражданско-правовой договор, организация должна в нем оговорить:

– даты начала и окончания работ;

– виды выполняемых работ (услуг) и требования к их качеству;

– порядок сдачи-приемки работ;

– порядок оплаты результатов работы;

– ответственность сторон за нарушение условий договора.

Вознаграждение по гражданско-правовому договору выплачивается по приказу руководителя. При этом акт выполненных работ или иной документ, подтверждающий выполнение работ, обязателен только для двух видов договоров: договора подряда (п. 1 ст. 702 ГК РФ) и договора о возмездном оказании услуг (ст. 783 ГК РФ). При заключении других договоров гражданско-правового характера, в частности, агентских, поручения, комиссии, оформление приемо-сдаточных актов законодательством не предусмотрено. В этих случаях акты оформляются, только если такое требование установлено в самом договоре. Если соответствующих оговорок нет, то акт можно и не составлять. Претензии налоговиков, возникающие из-за отсутствия актов выполненных работ, будут явно несостоятельны. Такое же мнение высказано и в Письме МФ РФ№ 04-02-05/1/33. Как указано в письме, акты составляются либо по унифицированным формам (если они имеются), либо в произвольном виде.

📌 Реклама Отключить

В этой связи напомним, что унифицированные формы существуют только для работ по ремонту, реконструкции и модернизации основных средств (форма № ОС-3), а также работ в капитальном строительстве и строительно-монтажных работ (форма № КС-2). Поэтому в остальных случаях акты составляются в произвольной форме с указанием всех обязательных реквизитов, перечисленных в п. 2 ст. 9 Федерального закона № 129-ФЗ: наименования и даты составления документа, названия организации, от имени которой составлен документ, содержания хозяйственной операции, ее измерителей в натуральном и денежном выражении, должностей и подписей ответственных лиц. В этом случае акт будет обладать той же юридической силой, что и типовой (см. Постановление ФАС МО от 13.01.04 № КА-А/40/10978-03).

Обратите внимание: важно экономически обосновать расходы по гражданско-правовым договорам. При проверках налоговики могут, например, заинтересоваться, почему фирма, имея в штате юриста, заключает договор о возмездном оказании услуг с юристом со стороны, или, имея рабочих строительных специальностей подписывает договор подряда с внештатными строителями. Подобные ситуации можно объяснить либо необходимостью выполнить дополнительный объем работ, либо спецификой проводимых работ. Но для того чтобы такие объяснения были более убедительными, советуем обязанности и штатных, и внештатных работников прописывать в соответствующих документах.

📌 Реклама Отключить

Бухгалтерский и налоговый учет выплат по гражданско-правовым договорам

В бухгалтерском учете выплаты по гражданско-правовым договорам отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Выбор дебета счета-корреспондента зависит от того, для нужд какого подразделения выполняются работы или услуги и с какой целью:

– счет 20 для нужд основного производства;

– счет 23 для нужд вспомогательного производства;

– счет 26 для управленческих служб;

– счет 44 для организаций торговли;

– счет 91 для работ (услуг), не связанных с производством и реализацией и др.

Перейдем к налоговому учету.

Налог на доходы физических лиц. Согласно пп. 6 п. 1 ст. 208 НК РФ выплаты по гражданско-правовым договорам являются объектом обложения НДФЛ. Для резидентов РФ ставка налога составляет 13%, для нерезидентов – 30%. Налог удерживается и перечисляется в бюджет организацией (налоговым агентом) при фактической выплате дохода налогоплательщику (п. 4 ст. 226 НК РФ). Кроме того, в срок не позднее 1 апреля года, следующего за отчетным, в налоговую инспекцию представляется справка о доходах по форме 2-НДФЛ (п. 2 ст. 230 НК РФ). Если сумму налога удержать невозможно, например, при выплате дохода в натуральной форме, то в течение месяца необходимо сообщить об этом в налоговую инспекцию по месту учета.

📌 Реклама Отключить

Обратите внимание: в случае заключения гражданско-правового договора с индивидуальным предпринимателем или частным нотариусом удерживать НДФЛ с их доходов организация не обязана. Данные категории лиц должны самостоятельно исчислять и уплачивать НДФЛ согласно пп. 1, 2 п. 1 ст. 227 НК РФ. Это правило относится и к физическим лицам, получившим доход от продажи имущества, принадлежащего им на праве собственности (пп. 2 п. 1 ст. 228 НК РФ).

В качестве примера можно привести Постановление ФАС ЗСО от 08.12.05 № Ф04-8820/2005(17687-А27-27), где сказано об отсутствии необходимости уплачивать НДФЛ и ЕСН с сумм вознаграждений, выплаченных организацией физическим лицам по договорам купли-продажи документации и по договорам о передаче прав на ноу-хау. Суд отметил, что поскольку имущественные права так же, как и документация, входят в понятие имущества, то обязанность уплаты этих налогов в данном случае у общества отсутствует.

📌 Реклама Отключить

Граждане, работающие по гражданско-правовым договорам, имеют право на стандартные и профессиональные вычеты.

К сведению: согласно п. 3 ст. 210 НК РФ налоговые вычеты предоставляются только по доходам, облагаемым НДФЛ по ставке 13%.

Как сказано в п. 3 ст. 218 НК РФ, стандартный налоговый вычет может быть предоставлен любым налоговым агентом, являющимся источником доходов гражданина. Поэтому по желанию, написав заявление и предъявив соответствующие документы, он вправе получить этот вычет в той организации, с которой заключил гражданско-правовой договор.

В соответствии с п. 2 ст. 221 НК РФ профессиональный налоговый вычет физическому лицу, работающему по договору, также может быть предоставлен на основании письменного заявления налоговому агенту с приложением документов, подтверждающих произведенные по договору расходы, например, стоимость купленных для работы материалов.

📌 Реклама Отключить

По авторским договорам на создание, исполнение или иное использование произведений науки, литературы и искусства профессиональный вычет предоставляется в сумме документально подтвержденных фактических расходов, а при отсутствии их подтверждения – по нормативу затрат, приведенному в п. 3 ст. 221 НК РФ, исходя из суммы начисленного гонорара.

Пример 1.

Фотограф А. И. Клементьев заключил с издательством «Пламя» авторский договор на сумму 30 000 руб., согласно которому он должен предоставить фотографии для журнала «Живая природа». После выполнения данной работы фотограф написал в бухгалтерию издательства заявление о предоставлении ему стандартного и профессионального вычетов. Из документов, необходимых для получения вычетов, он предъявил только справку о доходах формы 2-НДФЛ.

Прежде чем выплатить гонорар, необходимо рассчитать сумму НДФЛ.

📌 Реклама Отключить

Поскольку документального подтверждения понесенных расходов у А. И. Клементьева не было, бухгалтер для расчета профессионального вычета использовал норматив, приведенный в п. 3 ст. 221 НК РФ, – 30%. Вычет составил 9 000 руб. (30 000 руб. х 30%).

Таким образом, сумма НДФЛ, которую нужно удержать, равна 2 678 руб. ((30 000 — 400 — 9 000) руб. х 13%).

В бухгалтерском учете были сделаны следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

|

| Начислено вознаграждение по авторскому договору |

30 000 |

||

| Удержан НДФЛ – 13% |

2 678 |

||

| НДФЛ перечислен в бюджет |

2 678 |

||

| Выплачено авторское вознаграждение |

27 322 |

ЕСН и взносы в ПФ РФ. Организация должна начислять ЕСН на все выплаты в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, а также по авторским договорам (п. 1 ст. 236 НК РФ). 📌 Реклама Отключить

Если договор заключен с индивидуальным предпринимателем, либо предметом договора является переход права собственности на имущество или передача его в пользование, то ЕСН не начисляется (см. Постановление ФАС ЗСО № Ф04-8820/2005(17687-А27-27)). Не нужно этого делать и в случае, когда выплаты по договору отнесены к расходам, не уменьшающим налогооблагаемую базу по прибыли (п. 3 ст. 236 НК РФ).

Обратите внимание: в Информационном письме Президиума ВАС РФ от 14.03.06 № 106 даны разъяснения по поводу обложения ЕСН выплат вознаграждений членам совета директоров общества. В нем, в частности, указано, что отношения между советом директоров общества и обществом носят гражданско-правовой характер, члены совета директоров выполняют управленческие функции и, согласно п. 2 ст. 64 Федерального закона № 208-ФЗ, в период исполнения своих обязанностей могут получать вознаграждение, размеры которого устанавливаются решением общего собрания акционеров. На этом основании суд постановил, что такая деятельность, в соответствии с п. 1 ст. 236 НК РФ, подпадает под обложение ЕСН.

📌 Реклама Отключить

Поскольку с вознаграждений по гражданско-правовым договорам отчисления в ФСС РФ не производятся, общая ставка ЕСН равна 23,1%. Из этой суммы зачисляется:

– 20% в федеральный бюджет;

– 2% в ТФОМС;

– 1,1% в ФФОМС.

Кроме того, отметим, что величину ЕСН, начисленного на выплаты по авторскому договору, можно уменьшить на сумму профессиональных налоговых вычетов, установленных для расчета НДФЛ, согласно п. 5 ст. 237 НК РФ.

Теперь о пенсионных взносах. В соответствии с п. 2 ст. 10 Федерального закона № 167-ФЗ взносы в ПФ РФ начисляются с той же налоговой базы, что и ЕСН. При этом размер ЕСН, уплачиваемого в федеральный бюджет, уменьшается на сумму таких взносов (п. 2 ст. 243 НК РФ).

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Физические лица, работающие по договорам гражданско-правового характера, подлежат данному виду страхования, если в соответствии с договором страхователь обязан уплачивать страховщику страховые взносы. Так сказано в п. 1 ст. 5 Федерального закона № 125-ФЗ. Следовательно, если таких условий в договоре нет, то платить взносы не нужно.

📌 Реклама Отключить

налог на прибыль. Как известно, расходы уменьшают налогооблагаемую прибыль организации при условии их соответствия требованиям п. 1 ст. 252 НК РФ, то есть они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. Следовательно, если договор гражданско-правового характера отвечает этим условиям, то выплаты по нему включаются в затраты организации.

При этом для правильного учета таких расходов нужно учитывать, кем были выполнены работы. Так, если по договору работал индивидуальный предприниматель, то затраты следует отнести к прочим расходам согласно пп. 41 п. 1 ст. 264 НК РФ. Если договор был заключен с физическим лицом, не состоящим в штате организации, то его вознаграждение учитывается как расходы на оплату труда в соответствии с п. 21 ст. 255 НК РФ.

📌 Реклама Отключить

Как учесть подобные расходы, если гражданско-правовой договор заключен со штатным работником организации, который выполняет работу по договору в свободное время? Свое мнение по этому вопросу МФ РФ высказало в письмах № 03-03-01-04/1/234, № 03-05-02-04/205 и от 24.04.06 № 03-03-04/1/382. Данные затраты не могут быть отнесены к расходам на оплату труда, поскольку они не указаны в ст. 255 НК РФ, а также не предусмотрены трудовым и коллективным договорами. Нельзя их включить и в состав материальных или прочих расходов, потому что штатные работники не являются сторонними организациями и индивидуальными предпринимателями. Поэтому выплаты по гражданско-правовым договорам, заключенным со штатными работниками, налогооблагаемую базу по прибыли не уменьшают и не облагаются ЕСН и взносами в ПФ РФ.

📌 Реклама Отключить

На наш взгляд, точка зрения Минфина спорна, поскольку, как говорилось выше, основным критерием включения расходов в себестоимость является их соответствие трем условиям п. 1 ст. 252 НК РФ. На этом основании данные выплаты можно учесть как другие расходы, связанные с производством и реализацией, согласно пп. 49 п. 1 ст. 264 НК РФ.

Однако в такой ситуации для избежания претензий налоговиков, организации, наверное, проще последовать указанию МФ РФ и заключать со штатными работниками не гражданско-правовые договора, а договора о работе по совместительству, соответственно, начисляя на эти суммы все «зарплатные» налоги. В противном случае нужно быть готовыми отстаивать свою правоту в суде.

Компенсационные выплаты по договорам гражданско-правового характера

В ряде случаев ГК РФ (ст. 709 и 783), предусматривает компенсацию издержек, понесенных работником при выполнении гражданско-правового договора. Для того чтобы компенсацию, как и вознаграждение по договору, можно было учесть при исчислении налоговой базы по налогу на прибыль, условия, при которых она выплачивается (например, наличие первичных документов), необходимо оговорить в договоре.

📌 Реклама Отключить

Это особенно важно в том случае, когда работник для исполнения обязанностей по договору должен, например, съездить в другой город. Оформить такую поездку как обычную командировку приказом руководителя нельзя, потому что ТК РФ предусматривает компенсацию расходов, связанных со служебными командировками, только для штатных работников (ст. 166 ТК РФ). А вот записав в договоре, что суммы на проезд и проживание работника включаются в общую стоимость договора и будут ему компенсированы после предъявления соответствующих документов, организация сможет все расходы правомерно включить в себестоимость. Аналогичное мнение Минфина по этому вопросу представлено в Письме № 03-03-06/34.

Нужно ли сумму компенсации облагать ЕСН? До недавнего времени не было однозначного ответа на этот вопрос. Компенсационные выплаты, по мнению ФНС РФ, являются дополнительным вознаграждением физическому лицу за выполняемые им по гражданско-правовому договору работы или услуги, и потому они должны облагаться ЕСН на общих основаниях (Письмо ФНС РФ № ГВ-6-05/294@). Финансисты сначала утверждали, что предусмотренные договором суммы компенсаций расходов по проезду к месту их выполнения и по проживанию, фактически произведенных исполнителем работ, подтвержденные документами (гостиничными счетами, копиями железнодорожных или авиабилетов), в налогооблагаемую базу по ЕСН включаться не должны (Письмо МФ РФ № 04-04-04/58). Но позже чиновники поменяли свое мнение, согласившись с ФНС РФ (письма МФ РФ № 03-05-02-04/32, № 03-05-02-04/39). Однако точку в этом вопросе поставил ВАС РФ. В Постановлении от 18.08.05 № 1443/05 он подчеркнул, что поскольку названная компенсация не относится к выплатам, перечисленным в п. 1, 2 ст. 236 НК РФ (не является вознаграждением за выполнение работ), она не признается объектом обложения ЕСН независимо от включения ее в состав расходов при налогообложении прибыли.

📌 Реклама Отключить

Ответ на этот вопрос содержится и в более позднем Информационном письме Президиума ВАС РФ от 14.03.06 № 106. В нем, в частности, говорится: компенсация издержек лиц, возмездно оказывающих услуги обществу, направлена на погашение расходов, произведенных исполнителями в интересах заказчика услуг, и, следовательно, не может рассматриваться в качестве оплаты самих услуг. Однако при этом суд указывает, что из объекта обложения единым социальным налогом не могут исключаться выплаты, произведенные в пользу физических лиц и направленные на компенсацию их общих издержек, не связанных непосредственно с выполненными работами (оказанными услугами).

Сумма компенсации по договору не облагается также НДФЛ, ведь, как сказано в данном постановлении высшего арбитражного суда, она имеет ту же правовую природу, что и расходы на командировки работников, состоящих в трудовых отношениях с налогоплательщиком, которые не подлежат обложению НДФЛ согласно п. 3 ст. 217 НК РФ.

📌 Реклама Отключить

Пример 2.

ЗАО «Альфа» заключило договор возмездного оказания юридических услуг с П. Б. Сидоровым (1965 г. р.) на сумму 15 000 руб. В договоре указано, что помимо этой суммы юристу компенсируются расходы, связанные с исполнением работы по договору, при условии представления первичных документов. Обязанность организации уплачивать страховые взносы от несчастных случаев в нем не предусмотрена.

Для выполнения условий договора П. Б. Сидорову пришлось выехать в другой город на три дня. Его затраты составили: проезд – 2 300 руб., проживание в гостинице – 2 000 руб., что подтверждено соответствующими документами.

Бухгалтером были сделаны следующие проводки:

О рисках переквалификации гражданско-правового договора с бухгалтером в трудовой часто задумываются работодатели. Давайте разберемся, насколько эти опасения оправданны?

На кого можно возложить обязанности по ведению учета

В соответствии с положениями ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – Закон 402-ФЗ) в организации должно быть принято решение о том, на кого возлагается ведение бухгалтерского учета. Законом предусмотрено два варианта:

- штатная бухгалтерия, возглавляемая главным бухгалтером, либо иное должностное лицо или непосредственно руководитель организации;

- заключение договора об оказании услуг по ведению бухгалтерского учета (с физическим либо юрлицом).

Зачастую можно встретить ситуацию, когда на полноценном штате бухгалтерии экономят и ведение всего комплекса учета возложено на единственного бухгалтера. 📌 Реклама Отключить

Допустимо ли заключать с ним ГПД, если такой бухгалтер не имеет статуса ИП? Существуют ли какие-то риски при исполнении такого договора? И, если да, то как их избежать?

Понятно, что организации заключение ГПД достаточно выгодно, поскольку обязанностей у нее возникает меньше, а прав окажется больше (ст. 782 ГК РФ). Законодателем прямо предусмотрена возможность заключения контракта об оказании услуг по ведению бухгалтерского учета. Если обратиться к положениям ГК РФ, то эти договоры регулирует гл. 39 (при этом на основании ст. 783 к договору оказания услуг применяются ст. 702 — 729) ГК РФ. Таким образом, изучив нормы права, можно сделать вывод о том, что, заключать с бухгалтером только и исключительно трудовой договор необязательно.

Однако, специалист по бухгалтерскому учету — это профессия, что подтверждается изданием для нее Профессионального стандарта (утв. Приказом Минтруда России от 22.12.2014 №1061н). Не так давно появившаяся в Трудовом кодексе (далее по тексту – ТК РФ) ст. 15 напрямую запрещает заключение ГПД, фактически регулирующих трудовые отношения между работником и работодателем. Если такое нарушение выявит ГИТ, то на первый раз к административной ответственности будет привлечен руководитель организации (штраф составит от 10 000 до 20 000 рублей). Одновременно штраф будет наложен и на юридической лицо. Сумма составит — от 50 000 до 100 000 рублей (ч. 4 ст. 5.27КоАП РФ). Если нарушение будет выявлено повторно, то санкции будут более серьезными.

📌 Реклама Отключить

Если работодатель пренебрежет своими обязанностями по проведению спецоценки условий труда на рабочем месте бухгалтера, то ему также грозит административная ответственность (ч. 2 и 5 ст. 5.27.1 КоАП РФ). Также необходимо помнить еще и о положениях ст. 19.1 ТК РФ, где говорится о том, что отношения, связанные с использованием личного труда на основании ГПД, могут быть признаны трудовыми в принудительном порядке.

Можно ожидать пристального внимания и от ФСС – по, так называемым, «недополученным» взносам на обязательное страхование по травматизму. По этому поводу уже сложилась и арбитражная практика, например, Постановление АС ЗСО от 20.12.2016 №Ф04-297/2016.

Вот такие, на первый взгляд, неприятности грозят работодателю в случае заключения с бухгалтером ГПД. Однако, мне представляется, что их можно избежать. Давайте порассуждаем, как. Заодно, из моих рассуждений, при их внимательном прочтении, вы сможете сразу же составить ГПД. Или, у кого он уже есть, подготовить базу для возражений и доказательства в случае, если придется спорить с контролерами.

📌 Реклама Отключить

Кто бухгалтер — исполнитель или работник?

Понятно, что предмет договора об оказании услуг по ведению бухгалтерского учета и трудовая функция бухгалтера — ведение бухгалтерского учета и составление бухгалтерской (и налоговой) отчетности, идентичны.

Если говорить о Законе №402-ФЗ, то не важно, какой вид договора заключен, результат должен быть одинаков. Однако, если говорить о специфике ГПД именно в бухгалтерской сфере, то в порядке исполнения договора очень сложно провести грань между гражданско-правовыми отношениями и трудовыми.

Таким образом, если со всей ответственностью подойти к составлению договора возмездного оказания услуг по бухгалтерскому сопровождению бизнеса и составить его с юридической точки зрения безупречно, то переквалифицировать в трудовой будет практически нереально. Договором об оказании услуг по ведению учета можно предусмотреть такие условия, при которых деятельность исполнителя не будет отличаться от действий работника.

📌 Реклама Отключить

Давайте посмотрим на эти условия.

Условие в договоре № 1

Итак, условие №1 – это наличие самостоятельности и контроля.

Как известно, в случае заключения трудового договора, сотрудник находится под управлением и контролем работодателя, подчиняется правилам внутреннего трудового распорядка (ст. 15 ТК РФ). И обычно, считается, что наличие этого пункта в ГПД автоматически говорит в пользу его переквалификации в трудовой договор. Так ли это?

На основании п. 3 ст. 703 ГК РФ заказчик вправе определять способы выполнения задания исполнителем. Однако, не стоит забывать, что методы ведения учета, не регламентированные законодательно, определяет учетная политика организации, которую утверждает ее руководитель (п. 2, 8 ПБУ 1/2008). Если в компании еще и разработаны стандарты экономического субъекта, предназначенные для упорядочения организации и ведения им бухгалтерского учета (ч. 11, 12 ст. 21 Закона №402-ФЗ), то исполнитель будет вынужден соблюдать все это.

📌 Реклама Отключить

Особенности хранения бухгалтерской документации порождают для исполнителя дополнительные ограничения.

Для иллюстрации, давайте посмотрим на законодательную базу по этому вопросу для ООО (далее по тексту — Общество). Прядок хранения документов Общества регламентируют п. 1, 2 ст. 50 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью».

В этих нормах сказано, что «…документы, предусмотренные федеральными законами, следует хранить по месту нахождения единоличного исполнительного органа или в ином месте, известном и доступном участникам Общества». Перечень документов, подлежащих хранению, можно найти в ст. 29 Закона №402-ФЗ. Законно ли при таких обстоятельствах ведение учета исполнителем, например, на дому? С учетом принципа неприкосновенности жилища (ст. 25 Конституции РФ) такой вариант вызывает большие сомнения.

📌 Реклама Отключить

Если предусмотреть для бухгалтерской информации режим коммерческой тайны (ст. 10 Федерального закона от 29.07.2004 №98-ФЗ «О коммерческой тайне») без права выноса документов за пределы бухгалтерской службы, то таким образом, заказчик бухгалтерских услуг обяжет исполнителя вести учет исключительно у себя в офисе. И тогда он будет вынужден считаться с режимом работы компании наравне с ее сотрудниками.

Более того, на основании ч. 1, 2 ст. 10 Закона №402-ФЗ, данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации в регистрах бухгалтерского учета, не допускаются пропуски при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

Таким образом, подход к ведению бухгалтерского учета по принципу «время от времени» недопустим. Поэтому бухгалтер просто обязан вести учет по мере поступления первичных документов. В итоге, исполнителю для соблюдения всех вышеперечисленных условий придется постоянно находиться в офисе компании.

📌 Реклама Отключить

Что касается контроля, то здесь следует учитывать, что право заказчика на контроль установлено ст. 715 ГК РФ. Так, заказчик вправе во всякое время проверять ход и качество работы, выполняемой исполнителем. Более того, заказчик обязан осуществлять внутренний контроль в равной степени как за работником, так и за исполнителем в силу требований ст. 19 Закона №402-ФЗ. Получается, что с учетом всех приведенных аргументов самостоятельность и неподконтрольность исполнителя при ведении бухучета – не более, чем иллюзия.

Условие в договоре № 2

Условие №2 – использование офисной оргтехники и порядок оплаты работы.

Согласно положений ст. 15, 22 ТК РФ, работодатель обязан обеспечивать сотрудника оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения им трудовых обязанностей, а также выплачивать работнику заработную плату. Известно, что, если такие условия прописать в ГПД, то претензий проверяющих избежать не удастся и, скорее всего, спор закончится переквалификацией договора в трудовой. Что можно противопоставить этим требованиям в случае привлечения исполнителя?

📌 Реклама Отключить

Договор оказания услуг может предусматривать условие о предоставлении исполнителю оборудования и материалов (п. 1 ст. 704, ст. 714 ГК РФ). Поэтому использование бухгалтером офисной техники заказчика не доказывает наличия между ними трудовых отношений.

Кроме того, не стоит забывать о положениях п. 1 ст. 718 ГК РФ о том, что в случаях, объеме и порядке, предусмотренных договором, заказчик обязан оказывать исполнителю содействие в оказании услуг. В чем состоит содействие, в статье не расшифровывается. Укажите в договоре, что таким содействием является предоставление исполнителю офисной мебели — стола и рабочего кресла, обновление компьютерной бухгалтерской программы, подписка на бухгалтерские СМИ.

Обязательным условием ГПД также являются начальный и конечный сроки оказания услуг (п. 1 ст. 708 ГК РФ). Например, договор заключен на один год. Однако, специфика учетной работы (периодичность хозяйственных операций), оправдывает выделение в ней этапов по временному критерию — в виде календарного месяца. Как известно, в последний день месяца начисляются заработная плата, страховые взносы и некоторые налоги, амортизация и пр., закрываются отдельные счета. Поэтому логично, что календарные месяцы выступают промежуточными сроками оказания услуг по ведению учета. Таким образом, ежемесячные выплаты бухгалтеру можно зафиксировать в договоре в качестве предварительной оплаты отдельных этапов работы — в соответствии с формулировкой п. 1 ст. 711 ГК РФ.

📌 Реклама Отключить

Риск незаконного предпринимательства?

Итак, резюмируем. В случае, если договор оказания услуг будет регламентировать все нюансы отношений сторон с необходимыми оговорками в терминах гражданского права, то переквалификация договору не грозит. Вопреки распространенному мнению суды не проявляют готовности признавать подобные отношения трудовыми (Апелляционное определение Московского городского суда от 14.112016 №33-45186/2016).

Позиция суда была следующей.

В соответствии с положениями п. 2 ст. 1 ГК РФ, граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий контракта. Договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате по возмездному договору, могут быть как трудовой контракт, так и гражданско-правовые договоры (подряда, поручения, возмездного оказания услуг и др.). Они заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора.

📌 Реклама Отключить

В нашем случае бухгалтер, подписав ГПД, проявил добровольное волеизъявление. Соответственно, он осознанно несет все бремя ответственности и ограничений, сопряженных с гражданско-правовым режимом его деятельности. Каждый имеет право свободно распоряжаться своими способностями к труду, и это право обеспечивается правосудием (ч. 1 ст. 37, ст. 18 Конституции РФ).

Тем не менее, требует ответа такой вопрос: не является ли деятельность бухгалтера в данном случае предпринимательской, осуществляемой без государственной регистрации?

Ч. 1 ст. 34 Конституции РФ предусматривает наряду с предпринимательской иную не запрещенную законом экономическую деятельность. Полагаю, таковую как раз и будет осуществлять бухгалтер. Действия сторон договора не приносят им необоснованной налоговой выгоды. А предпринимательством суды признают такую деловую активность гражданина, при которой он обслуживает несколько клиентов, размещает рекламу услуг, целенаправленно приобретает имущество для извлечения прибыли.

📌 Реклама Отключить

Осуществление предпринимательской деятельности без государственной регистрации в качестве ИП влечет административный штраф в размере от 500 до 2 000 рублей (ч. 1 ст. 14.1 КоАП РФ). Однако Постановлением Пленума Верховного Суда РФ от 24.10.2006 18 (п. 13) разъяснено, что «…отдельные случаи оказания услуг не образуют состав данного правонарушения при условии, если объемы оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли».