Содержание

- Какие делают проводки по договорам ГПХ

- Какие счета применить для расчетов по договору ГПХ

- Проводка в бухучете по выплате начисленного вознаграждения

- На каком счете отразить НДФЛ с выплат исполнителю

- Как показать в учете страховые взносы по договору с физическим лицом

- Итоги

- Взаиморасчеты с физлицами

- Проводки и особенности оформления в программе «1С»

- Пример отражения расчетов

- Как отразить в 1С 8.3 услуги по договору ГПХ

- Шаг 1. Создайте в справочнике контрагентов новое физлицо

- Шаг 2. Создайте начисление по договору ГПХ в 1С 8.3 Бухгалтерия

- Шаг 3. Внесите данные по договору ГПХ в расчет по страховым взносам

- Шаг 4. Внесите данные по договору ГПХ в расчеты по НДФЛ

- Основные настройки для большей части удержаний

- Проводки для удержаний сотрудников, работающих по договору ГПХ

- Проводки для удержаний по займам

- Таблица соответствия настроек и проводок

- Отличие трудового договора от гражданско-правового

- Подмена трудовых отношений гражданско-правовыми

- Какой применять КОСГУ

- Учет

Какие делают проводки по договорам ГПХ

Какие счета применить для расчетов по договору ГПХ

Проводка в бухучете по выплате начисленного вознаграждения

На каком счете отразить НДФЛ с выплат исполнителю

Как показать в учете страховые взносы по договору с физическим лицом

Итоги

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

Как правильно заключить договор ГПХ, рассказано .

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

- «Проводки по начислению и уплате ЕНВД»;

- «Проводки по заработной плате в бюджетном учете»;

- «Бухгалтерские проводки по депозитам и процентам».

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Взаиморасчеты с физлицами

Инна Хлевняк, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2018

Рассмотрим, как происходит отражение расчетов по договорам гражданско-правового характера с физлицами в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

Проводки и особенности оформления в программе «1С»

Обычно все расчеты по договору гражданско-правового характера происходят в программе по расчету заработной платы.

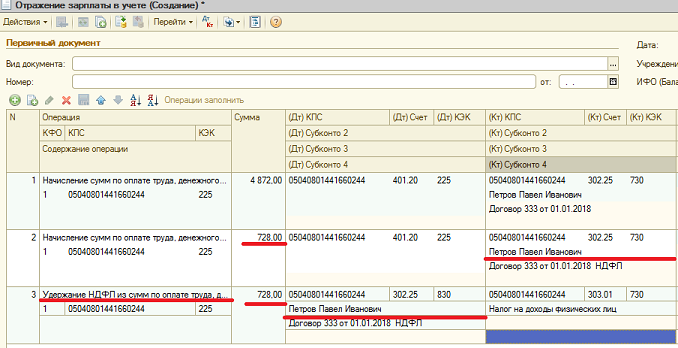

Начисление сумм по оплате труда отражается проводкой Дт 401.20 Кт 302.25, субконто «Исполнитель» и «Договор ГПХ».

Удержание НДФЛ отражается проводкой Дт 302.25, субконто «Исполнитель» и «Договор ГПХ» Кт 303.01, субконто «Налог на доходы физлиц».

Для ведения аналитического учета принятых и денежных обязательств в программе предусмотрен справочник «Договоры и иные основания принятия обязательств». Исполнение принятых обязательств регистрируется документами «Заявка на кассовый расход» («Заявка на кассовый расход (сокращенная)», «Платежное поручение» и пр.). При проведении документа указанный в документе элемент справочника «Договоры и иные основания отражения обязательств» отражается в записи регистра бухгалтерии счетов 304.05 и 18 в реквизите «Характеристика движения по кредиту».

В «Заявке на кассовый расход» следует указать получателя платежа из справочника «Контрагенты». Как правило, договор связан с конкретным контрагентом.

В рассматриваемой ситуации договор (ГПХ) заключен с работником организации, однако при уплате НДФЛ и страховых взносов получателем платежа будет выступать бюджет (внебюджетный фонд).

С целью учета принятых обязательств по заработной плате, НДФЛ, страховых взносов и т.п. в справочник «Договоры и иные основания возникновения обязательств» допустим ввод элементов без указания контрагента, однако при этом теряется связь с исполнителем по договору ГПХ.

При расчетах по договорам гражданско-правового характера следует внести в справочник «Договоры и иные основания возникновения обязательств» соответствующий элемент, зарегистрировать план-график финансирования договора и зарегистрировать обязательство на сумму договора гражданско-правового характера. Но при оформлении «Заявок на кассовый расход на уплату налогов и взносов в бюджет (внебюджетный фонд)» невозможно выбрать договор другого контрагента – работника.

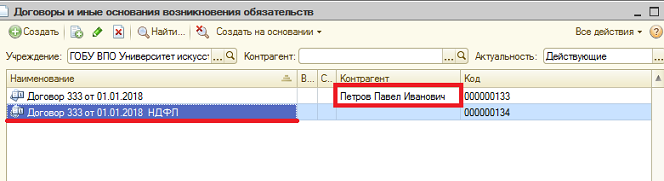

В данном случае рекомендуется разбить обязательство по договору ГПХ на два, а именно: на выплату по договору ГПХ физлицу и уплату НДФЛ и страховых взносов по договору.

Пример отражения расчетов

Рассмотрим отражение расчетов по договору ГПХ с физлицами в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 на практическом примере.

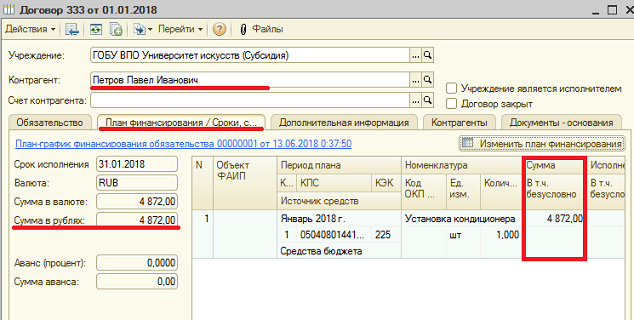

Физлицу за установку кондиционера необходимо заплатить 5600 руб.

НДФЛ (13%) – 728 руб.

На руки работнику необходимо выдать 4872 руб.

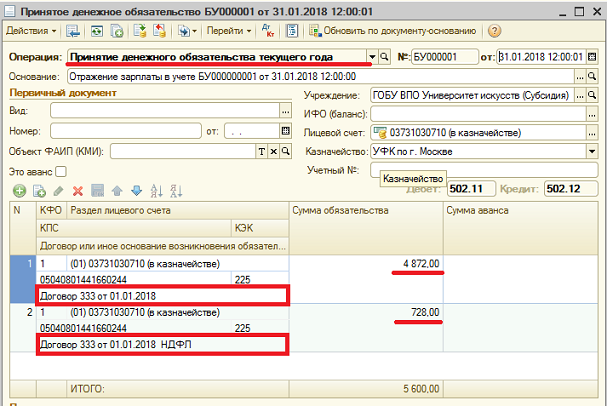

Следует в справочник «Договоры и иные основания возникновения обязательств» внести 2 элемента: 1 – на сумму, которая должна быть уплачена работнику; 2 – на сумму НДФЛ (сумма должна включать сумму страховых взносов!)

В карточке договора на сумму, которую должен получить работник «на руки» указывается контрагент – работник, выполняющий работу по договору ГПХ.

Далее вносим план финансирования на сумму, которую работник должен получить.

В карточке договора на сумму НДФЛ элемент справочника «Контрагент» не указывается. С целью идентификации договора можно указать ФИО исполнителя в кратком содержании или наименовании договора.

План финансирования в договоре на уплату НДФЛ заполняется аналогичным способом, но сумма указывается в размере исчисленного НДФЛ.

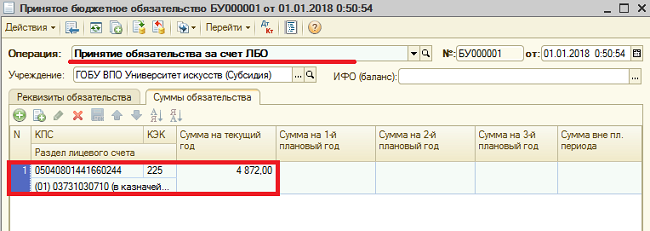

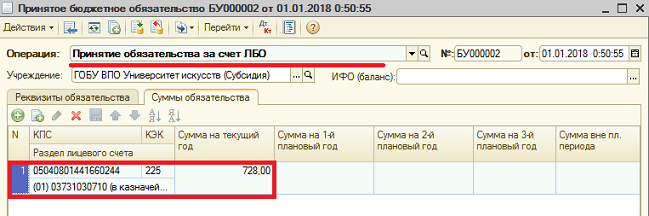

Следующим шагом будет принятие обязательств по каждому договору.

После выполнения работ с исполнителем производятся взаиморасчеты.

В программе «1С: Бухгалтерия государственного учреждения 8», ред. 1.0 заполняется документ отражения зарплаты в учете (вкладка «Расчеты» – «Отражение зарплаты в учете») с целью отражения начисления расходов и задолженности по НДФЛ и страховым взносам.

Удержание НДФЛ отражается по счету 302.25 по договору на сумму НДФЛ.

Далее следует принять соответствующие денежные обязательства по каждому договору путем внесения документов «Принятое денежное обязательство» на сумму, которую работник должен получить «на руки» и на сумму НДФЛ.

Перечисление в бюджет удержанного НДФЛ оформляется и отражается документом «Заявка на кассовый расход» с выбором операции «Налоги и сборы, включаемые в состав расходов» (303.01, 02, 05-13). Помимо указания вида налога – НДФЛ, необходимо указать договор на сумму НДФЛ. Данное действие необходимо для того, чтобы при проведении документа по этому договору было отражено соответствующее движение, которое отразит выполнение соответствующего обязательства.

С целью упрощения отражения выплаты физическому лицу приведем пример оформления документа «Заявка на кассовый расход для перечисления в безналичном порядке».

После проведения документов по отражению кассовых выплат можно сформировать отчет «Сводные данные об исполнении бюджета ПБС». Если в программе документы, которыми зарегистрированы расчеты по ГПХ, оформлены верно, сформированный отчет покажет, что все обязательства исполнены.

Отчет Оборотно-сальдовая ведомость по счету 302 также показывает, что расчеты по обязательствам перед контрагентом и бюджетом выполнены по каждому договору.

Отчет Журнал регистрации обязательств (ф. 0504064) («Бухгалтерский учет» – «Регламентированные регистры бухгалтерского учета») покажет, что обязательства (в том числе и денежные обязательства) полностью исполнены, остатков по неисполненным обязательствам нет.

Как отразить в 1С 8.3 услуги по договору ГПХ

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Гражданско-правовой договор заключают с физлицом на выполнение разовых работ и услуг. Выполнение таких услуг завершают оформлением акта и отражают в программе 1С 8.3 Бухгалтерия вручную, с помощью специальной операции.

Физлицо, которое получает доход, не является индивидуальным предпринимателем, поэтому организация-плательщик является налоговым агентом и платит НДФЛ и взносы. Из суммы услуги, указанной в договоре, компания удерживает НДФЛ по ставке 13% и исчисляет взносы в пенсионный фонд и фонд медицинского страхования. Взносы в соцстрах по договору ГПХ не начисляют.

Далее читайте, как пошагово отразить договор ГПХ в 1С 8.3 Бухгалтерия.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Поправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатно >Быстрый перенос бухгалтерии в БухСофт

Шаг 1. Создайте в справочнике контрагентов новое физлицо

Сначала нужно создать в справочнике новое физическое лицо. Для этого зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Физические лица» (2). Откроется окно справочника.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется карточка для заполнения данных по физическому лицу.

В карточке заполните данные по физлицу:

- ФИО (4);

- Дату рождения (5);

- ИНН (6);

- СНИЛС (7);

- Вид документа (например «Паспорт гражданина РФ») (8);

- Серия и номер паспорта (9);

- Кем выдан документ и дату выдачи (10).

Чтобы сохранить данные нажмите кнопку «Записать и закрыть» (11).

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Шаг 2. Создайте начисление по договору ГПХ в 1С 8.3 Бухгалтерия

Услугу по договору ГПХ и начисление по нему налогов отражают одной ручной операцией. Чтобы сделать ее, зайдите в раздел «Операции» (1) и кликните на ссылку «Операции, введенные вручную» (2). Откроется окно ручных операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете пункт «Операция» (4). Откроется форма для создания проводок по договору ГПХ в 1С 8.3 Бухгалтерия.

В открывшемся окне укажите вашу организацию (5), нажмите кнопку «Добавить» (6) и введите следующие проводки:

|

Счет Дт |

Счет Кт |

||

|

Начислена услуга по договору ГПХ |

|||

|

Удержан НДФЛ (13%) |

|||

|

Начислен взнос в пенсионный фонд (22%) |

|||

|

Начислен взнос в ФФОМС (5,1%) |

Счета расходов могут быть другими (например 25,26,44), в зависимости от характера вашей деятельности и вида услуг, полученных от физического лица по договору ГПХ.

По договору ГПХ физическому лицу перечисляется сумма за минусом НДФЛ, т.е. если договорная цена за услуги 115000-00 рублей, то на руки физлицо получает сумму 100050-00, за минусом 13% НДФЛ. Такое сальдо, за вычетом налога на доходы физических лиц, формируется по кредиту счета 76.10 «Прочие расчеты с физическими лицами».

Операция создана, осталось провести ее. Но перед этим распечатайте бухгалтерскую справку, она может пригодиться для камеральных проверок, для этого нажмите кнопку «Бухгалтерская справка» (7). Чтобы провести и закрыть ручную операцию нажмите кнопку «Записать и закрыть» (8).

Шаг 3. Внесите данные по договору ГПХ в расчет по страховым взносам

Доходы физического лица за услуги по договору подряда отражают в расчете по страховым взносам в приложении 1 к разделу 1 (ОПС и ОМС). Чтобы данные по договору ГПХ в 1С 8.3 Бухгалтерия попали в расчет, необходимо создать операцию учета взносов. Для этого зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Операции учета взносов» (2). Откроется окно операций.

В окне нажмите кнопку «Создать» (3). Откроется форма для заполнения.

В форме заполните следующие данные:

- Вашу организацию (4);

- Физическое лицо, получившее доход (5);

- Месяц расчетного периода (6);

- Сумму взноса в пенсионный фонд (7);

- Сумму взноса в фонд медицинского страхования (8).

Далее перейдите на вкладку «Сведения о доходах» (9).

Во вкладке нажмите кнопку «Добавить» (10), выберете вид дохода «Договоры гражданско-правового характера» (11) и укажите сумму по договору ГПХ (12). Чтобы провести операцию по учету взносов нажмите кнопку «Провести и закрыть» (13). Теперь эти данные попадут в расчет по страховым взносам.

Сформируйте расчет по страховым взносам и проверьте, отразились ли в нем данные, внесенные по договору ГПХ. Если вы сделали операцию правильно, то в подразделе 1.1 приложения 1 вы увидите данные по взносам в пенсионный фонд (14). В подразделе 1.2 будут данные по взносам на обязательное медицинское страхование (15). В фонд социального страхования взносы по договорам ГПХ не уплачивают.

Шаг 4. Внесите данные по договору ГПХ в расчеты по НДФЛ

Выплаты по договорам подряда в 1С 8.3 Бухгалтерия нужно включить в расчеты 6-НДФЛ и 2-НДФЛ. Для этого в 1С создайте специальную операцию по учету НДФЛ. Для этого зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Все документы по НДФЛ» (2). Откроется окно с документами.

В окне нажмите кнопку «Создать» (3) и выберете пункт «Операция учета НДФЛ» (4). Откроется форма операции.

В форме укажите вашу организацию (5) и физлицо, получившее доход (6). Далее нажмите кнопку «Добавить» (7) и укажите:

- Дату получения дохода (8);

- Код дохода (9). Выберете из справочника значение «2010. Выплаты по договорам гражданско-правового характера»;

- Вид дохода (10). Укажите «Прочие доходы»;

- Сумму дохода по договору ГПХ (11).

Далее перейдите на вкладку «Исчислено по 13%…» (12).

Во вкладке укажите:

- Дату получения дохода (13);

- Вид дохода (14). Выберете значение «Прочие доходы»;

- Сумму удержанного НДФЛ по договору ГПХ (15).

Далее перейдите на вкладку «Удержано по всем ставкам» (16).

Во вкладке укажите:

- Дату получения дохода (17);

- Ставку налогообложения (18). Выберете значение «13% (для нерезидента 30%)»;

- Ставку (19). Выберете «13%»;

- Сумму удержанного НДФЛ (20);

- Срок перечисления (21). Выберете значение «Не позднее следующего за выплатой дохода дня (для прочих доходов)»;

- Код дохода (22). Выберете «2010»;

- Вид дохода (23). Выберете «Прочие доходы»;

- Сумму выплаченного дохода (24). Укажите сумм услуги по договору ГПХ.

Данные заполнены, осталось провести операцию. Для этого нажмите кнопку «Провести и закрыть» (25). Дальше проверьте, попали ли данные в отчеты 6-НДФЛ и 2-НДФЛ.

Сформируйте расчет 6-НДФЛ. Проверьте, чтобы данные по договору подряда попали в раздел 1 (26) и раздел 2 (27).

Сформируйте справки 2-НДФЛ для передачи в налоговый орган. Проверьте, чтобы данные по договору подряда (28) попали в отчет за год.

Читайте, как сделать в 1с доверенность.

- Кадровый учет и расчеты с персоналом в программах 1С

- Новое в справочнике

- Кадровый учет

- Учет движения кадров

- Ведение штатного расписания

- Прием на работу

- Прием на работу российских граждан

- Прием на работу иностранных граждан

- Прием на работу по совместительству

- Прием на работу бывшего сотрудника

- Прием на работу по срочному трудовому договору

- Перевод и перемещение сотрудника

- Увольнение сотрудника

- Индексация заработка

- Учет персональных данных

- Учет персональных данных работника для оформления личной карточки (форма № Т-2)

- Учет ученых степеней и званий научных, научно-педагогических работников

- Учет стажей общего характера

- Учет стажа работы в районах Крайнего Севера и приравненных к ним местностях

- Учет отпусков

- Учет права на отпуск, ввод и расчет остатков отпусков

- График отпусков

- Приказ на отпуск

- Учет рабочего времени

- Организация учета рабочего времени

- Табель учета рабочего времени

- Настройка графиков работы

- Настройка производственного календаря

- Настройка графиков работы: общие вопросы

- Графики нормальной продолжительности рабочего времени

- Графики работы для сокращенной продолжительности рабочего времени

- Графики работы для неполного рабочего времени

- Графики сменной работы

- Индивидуальный график работы

- Оформление направления сотрудника в служебную командировку

- Личный кабинет сотрудника в программе «1С:ЗУП 8 КОРП»

- Расчетные листки, остатки отпусков и другое в программе «1С:Зарплата и управление персоналом 8 КОРП» (редакция 3)

- Учет движения кадров

- Расчеты с персоналом

- Расчет заработной платы

- Начисление заработной платы

- Начисления по окладам и тарифным ставкам

- Оплата по окладу, пропорционально отработанным дням

- Оплата по окладу, пропорционально отработанным часам

- Оплата по часовой тарифной ставке

- Оплата по тарифным разрядам

- Повышение оклада (тарифной ставки)

- Начисления по сдельным расценкам

- Прямая сдельная оплата труда

- Сдельно-прогрессивная оплата труда

- Косвенно-сдельная оплата труда

- Аккордная оплата труда (оплата по бригадным нарядам)

- Аккордная оплата труда («тариф + сумма по наряду»)

- Начисления на комиссионной основе

- Оплата по схеме «процент от выручки»

- Оплата по схеме «оклад + процент от выручки»

- Оплата по схеме «процент от выручки, но не менее оклада»

- Начисление доплат и надбавок компенсационного характера

- Надбавка за работу во вредных и (или) опасных условиях труда

- Доплата за работу в ночное время

- Доплата по районному коэффициенту

- Надбавка за работу в районах Крайнего Севера и приравненных к ним местностях

- Надбавка за подвижной (разъездной) характер работы

- Начисление оплаты за работу в праздничные и выходные дни

- Оплата за работу в праздничный или выходной день в двойном размере

- Оплата за работу в праздничный день в одинарном размере (по графику работы праздничный день — рабочий)

- Оплата за работу в праздничный или выходной день в одинарном размере и предоставление дополнительного выходного дня

- Оплата за работу в праздничный день в ночное время

- Начисление оплаты за сверхурочную работу

- Оплата за сверхурочную работу

- Оплата за сверхурочную работу без повышенной оплаты и предоставление дополнительного выходного дня

- Оплата за сверхурочную работу при суммированном учете рабочего времени

- Начисление премий, доплат и надбавок стимулирующего характера

- Ежемесячная премия

- Квартальная премия

- Премия по итогам работы за год

- Премия к празднику

- Ежемесячная надбавка за выслугу лет

- Доплата за совмещение профессий

- Доплата за исполнение обязанностей временно отсутствующего работника (временное заместительство)

- Доплата за расширение зон обслуживания (увеличение объема работ)

- Расчеты по отпускам

- Оплата основного ежегодного отпуска

- Оплата основного ежегодного отпуска, начинающегося с первого числа месяца

- Оплата основного ежегодного отпуска с последующим увольнением

- Оплата основного ежегодного отпуска при работе на условиях неполного рабочего времени в отпуске по уходу за ребенком до 1,5 лет

- Оплата основного ежегодного отпуска после отпуска по уходу за ребенком

- Оплата основного ежегодного отпуска при шестидневке

- Оплата основного отпуска, предоставляемого в рабочих днях

- Расчет отпускных при индексации заработной платы

- Материальная помощь к отпуску

- Отзыв из отпуска

- Отзыв из отпуска в командировку

- Продление отпуска в связи с болезнью

- Перенос отпуска

- Оплата дополнительного ежегодного отпуска

- Оплата дополнительного отпуска на санаторно-курортное лечение за счет ФСС РФ

- Единовременная выплата к отпуску сотрудника

- Замена ежегодного оплачиваемого отпуска денежной компенсацией

- Оплата учебного отпуска

- Регистрация неоплачиваемого учебного отпуска

- Регистрация отпуска без сохранения заработной платы

- Доплата до фактического заработка в период нахождения в отпуске

- Регистрация дополнительного отпуска сотрудникам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС

- Расчеты по командировкам

- Оплата по среднему заработку в командировке

- Оплата по среднему заработку в командировке, включая выходные дни

- Оплата по среднему заработку в командировке в месяце приема на работу

- Оплата по среднему заработку в командировке после выхода из отпуска по уходу за ребенком

- Командировочные расходы (суточные, проживание и т.д.) в пределах норм

- Командировочные расходы (суточные) сверх норм

- Доплата до оклада при командировке

- Досрочное возвращение из командировки

- Расчет среднего заработка

- Настройка базы для расчета среднего заработка

- Определение расчетного периода для исчисления среднего заработка

- Расчет среднего заработка в случаях, не связанных с оплатой отпуска

- Примеры по расчету среднего заработка

- Начисление выплат за неотработанное время

- Оплата дополнительных выходных дней для ухода за детьми-инвалидами

- Оплата за дни, предоставляемые работнику-донору

- Оплата за время прохождения медицинского осмотра

- Оплата дополнительных перерывов для кормления ребенка

- Простой по вине работодателя

- Простой по вине работника

- Простой по причинам, не зависящим от работодателя и сотрудника

- Прогул сотрудника

- Отгул сотрудника

- Оплата за период повышения квалификации

- Оплата в период приостановления деятельности организации

- Оплата дней прохождения диспансеризации

- Приостановление работы по причине задержки выплаты заработной платы

- Отстранение от работы

- Начисление пособий

- Электронный листок нетрудоспособности. Взаимодействие с ФСС

- Пособия по временной нетрудоспособности

- Больничный по основному месту работы

- Больничный внешнему совместителю

- Больничный внутреннему совместителю

- Больничный исходя из МРОТ (нет заработка или средний заработок меньше МРОТ)

- Больничный в период командировки

- Больничный сотруднику-инвалиду, работающему по срочному договору сроком менее 6 месяцев

- Больничный при травме на производстве или профзаболевании

- Больничный при нарушении режима

- Больничный по уходу за ребенком или иным членом семьи

- Больничный с доплатой до фактического среднего заработка сотрудника

- Больничный уволенному сотруднику

- Больничный при страховом стаже менее 6 месяцев

- Регистрация периода прохождения сотрудником МСЭ для установления инвалидности

- Неоплачиваемый больничный

- Больничный во время отпуска без сохранения зарплаты

- Больничный с учетом районного коэффициента

- Регистрация продолжения больничного листа

- Пособия по беременности и родам

- Пособие по беременности и родам (основной случай)

- Пособие по беременности и родам при многоплодной беременности

- Пособие по беременности и родам при страховом стаже менее 6 месяцев

- Пособие по беременности и родам в период нахождения в отпуске по уходу за ребенком

- Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности

- Единовременное пособие при рождении ребенка

- Пособия по уходу за ребенком до 1,5 лет

- Ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет

- Ежемесячное пособие по уходу за детьми до 1,5 лет при рождении двойни

- Оплата за работу на условиях неполного рабочего дня с сохранением пособия по уходу за ребенком до 1,5 лет

- Выход из отпуска по уходу за ребенком до 1,5 лет

- Ежемесячное пособие по уходу за вторым ребенком до достижения им возраста 1,5 лет в период нахождения в отпуске по уходу за первым ребенком

- Ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет на основе МРОТ

- Ежемесячная компенсация по уходу за ребенком до 3 лет

- Выход из отпуска по уходу за ребенком до 3 лет

- Пособие на погребение

- Перерасчет больничного

- Отчет «Реестр пособий за счет ФСС»

- Пилотный проект ФСС РФ

- Участие в пилотном проекте ФСС РФ

- Пособия по временной нетрудоспособности, по беременности и родам, за постановку на учет в ранние сроки беременности в пилотном проекте

- Заявление на выплату пособия по временной нетрудоспособности в пилотном проекте

- Заявление на выплату пособия по беременности и родам в пилотном проекте

- Заявление на выплату единовременного пособия за постановку на учет в ранние сроки беременности в пилотном проекте

- Реестр сведений для назначения и выплаты пособий в пилотном проекте

- Опись заявлений и документов для назначения и выплаты пособий в пилотном проекте

- Единовременное пособие при рождении ребенка в пилотном проекте

- Ежемесячное пособие по уходу за ребенком до 1,5 лет в пилотном проекте

- Пособие на погребение в пилотном проекте

- Оплата дополнительных выходных дней для ухода за детьми-инвалидами в пилотном проекте

- Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профзаболеванием в пилотном проекте

- Дополнительный отпуск на санаторно-курортное лечение за счет ФСС РФ в пилотном проекте

- Рабочее место «Пособия за счет ФСС»

- Начисление материальной помощи

- Материальная помощь в связи с рождением ребенка

- Материальная помощь в связи с бракосочетанием

- Материальная помощь бывшему сотруднику

- Материальная помощь в связи со смертью родственника

- Материальная помощь физическому лицу (не сотруднику)

- Начисление прочих выплат и компенсаций

- Вознаграждение по договору ГПХ

- Компенсация за использование личного транспорта для служебных поездок

- Компенсация за использование личного инструмента в интересах работодателя

- Компенсация расходов по оплате услуг сотовой связи

- Оплата питания

- Оплата в период перевода на «легкий труд»

- Доход от предоставления форменной одежды, спецодежды и иных СИЗ

- Компенсация расходов при переводе сотрудника на работу в другую местность

- Компенсация расходов по найму (аренде) жилья, коммунальных и иных подобных услуг

- Компенсация за задержку выплаты зарплаты

- Компенсация расходов на оплату стоимости проезда и провоза багажа к месту отдыха и обратно

- Восстановление в должности незаконно уволенного сотрудника

- Подарки сотрудникам в натуральной форме

- Подарки сотрудникам в денежной форме

- Доплата до МРОТ

- Возмещение расходов на приобретение медикаментов сотруднику

- Возмещение расходов на приобретение медикаментов бывшему сотруднику

- Возмещение расходов на приобретение медикаментов члену семьи сотрудника

- Расчеты при увольнении работников

- Компенсация за неиспользованный отпуск при увольнении

- Удержание за неотработанные дни отпуска при увольнении

- Выходное пособие при увольнении в связи с сокращением штата

- Выходное пособие при увольнении в связи с призывом на военную службу

- Сохраняемый заработок на период трудоустройства

- Расчет при увольнении в месяце приема на работу

- Расчет при увольнении в последний день месяца

- Расчет при увольнении во время отпуска по уходу за ребенком

- Дополнительная компенсация за досрочное расторжение трудового договора

- Начисление и выплата зарплаты умершего сотрудника

- Расчет при увольнении по соглашению сторон

- Удержания из зарплаты

- Удержание алиментов

- Изменение условий удержания алиментов

- Ограничение удержаний

- Удержание задолженности по подотчетным суммам

- Удержание перерасхода по сотовой связи

- Удержание за брак

- Удержание дополнительных страховых взносов на накопительную пенсию

- Удержание страховых взносов в НПФ

- Удержание членских профсоюзных взносов

- Удержание сумм в пользу третьих лиц

- Удержание основного долга и процентов по договору займа с сотрудником

- Удержание в счет возмещения ущерба

- Удержание штрафа за нарушение ПДД

- Удержание стоимости трудовой книжки (вкладыша)

- Удержание из зарплаты осужденного к исправительным работам

- Выплата зарплаты

- Расчет и выплата аванса по заработной плате

- Выплата заработной платы из кассы организации

- Выплата зарплаты через банк (зарплатный проект)

- Выплата зарплаты через банк (без зарплатного проекта)

- Депонирование заработной платы

- Выплата вознаграждения по договору ГПХ

- Возврат сотрудником излишне выплаченной зарплаты

- Справки

- Справка о доходах и суммах НДФЛ для сотрудника

- Справка о сумме заработка для расчета пособий (исходящая)

- Справка о сумме заработка для расчета пособий (входящая)

- Справка об уплаченных суммах дополнительных страховых взносов на накопительную часть трудовой пенсии

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Отчеты по зарплате

- Отчет «Расчетный листок»

- Расчет заработной платы

- Налоги и взносы

- Налог на доходы физических лиц

- Расчет и удержание НДФЛ

- Учет доходов и НДФЛ при межрасчетных выплатах

- Стандартные налоговые вычеты

- Профессиональные налоговые вычеты

- Имущественные налоговые вычеты

- Социальные вычеты

- Социальный налоговый вычет в сумме, уплаченной за обучение

- Социальный налоговый вычет в сумме, уплаченной за лечение

- Социальный налоговый вычет в сумме уплаченных дополнительных страховых взносов на накопительную пенсию

- Социальный налоговый вычет в сумме уплаченных пенсионных взносов по договорам негосударственного пенсионного обеспечения и/или договорам добровольного пенсионного страхования

- Социальный налоговый вычет в сумме страховых взносов, уплаченных по договору добровольного страхования жизни

- НДФЛ с частично облагаемых доходов

- Дивиденды учредителю – физическому лицу (сотрудник)

- Дивиденды учредителю – физическому лицу (не сотрудник)

- НДФЛ с материальной выгоды от экономии на процентах по договору займа

- НДФЛ с дохода в виде процентов по займу, предоставленного учредителем

- НДФЛ с доходов нерезидентов

- НДФЛ с дохода по договору аренды автомобиля с сотрудником

- НДФЛ с дохода по договору аренды автомобиля с физическим лицом (не сотрудник)

- НДФЛ с дохода по договору аренды помещения с сотрудником

- НДФЛ с дохода по договору аренды помещения с физическим лицом (не сотрудник)

- Учет авансовых платежей по НДФЛ иностранных граждан

- Заявление о подтверждении права на зачет авансовых платежей по НДФЛ

- Возврат сумм излишне удержанного НДФЛ

- Учет перечисленного НДФЛ

- Регистр налогового учета по НДФЛ

- Страховые взносы

- Тарифы страховых взносов

- Настройка обложения страховыми взносами различных видов начислений

- Настройки для начисления страховых взносов по дополнительным тарифам с выплат сотрудникам, имеющих право на досрочное назначение трудовой пенсии

- Начисление страховых взносов

- Начисление страховых взносов при совмещении с ЕНВД

- Страховые взносы с выплат в пользу инвалидов

- Страховые взносы с выплат в пользу иностранцев

- Уплата страховых взносов

- Учет расходов по обязательному социальному страхованию

- Регистрация доначисления страховых взносов по акту проверки

- Регистрация возмещения расходов от ФСС

- Налог на доходы физических лиц

- Настройка учета

- Начальная настройка программы

- Учет начисленной зарплаты

- Учет страховых взносов

- Учет удержаний

- Учет резерва на оплату отпусков

- Синхронизация данных (проводки) между «1С:ЗУП 8» (ред. 3) и «1С:БП 8» (ред. 3.0)

- Отчетность

- Периоды сдачи регламентированной отчетности

- Отчетность по страховым взносам

- Отчетность по НДФЛ

- Декларация соответствия условий труда государственным нормативным требованиям охраны труда

- Заявление и справка-расчет по страховым взносам, предоставляемые в ФСС РФ для возмещения расходов

- Формы персонифицированного учета

- Анкета застрахованного лица АДВ-1

- Заявление об обмене страхового свидетельства АДВ-2

- Заявление о выдаче дубликата страхового свидетельства АДВ-3

- Сведения для установления пенсии (СЗВ-СТАЖ)

- Заявление на уплату дополнительных страховых взносов на накопительную пенсию (ДСВ-1)

- Реестр по форме ДСВ-3

В данной статье мы рассмотрим какие настройки существуют в ЗУП 3.1 для отражения удержаний в бухгалтерском учете.

Основные настройки для большей части удержаний

Настройка проводок по удержаниям в ЗУП 3 сводится в основном к тому, чтобы правильно выбрать настройки Вида удержания (Настройка – Удержания), т.е. значения в реквизитах Назначение удержания и Вид операции по зарплате.

Реквизит Вид операции по зарплате становится доступен только в том случае, если в реквизите Назначение удержания выбран вариант Удержание в счет расчетов по прочим операциям.

{kind=link}

На основании выбранных значений при заполнении документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) на вкладке Удержанная зарплата будет автоматически подставлен соответствующий Вид операции.

{kind=link}

После синхронизации с программой 1С Бухгалтерия 3.0 в ней появится документ Отражение зарплаты в бухучете и при проведении на основании указанного Вида операции будет сформирована определенная проводка (в конце публикации приведена полная Таблица соответствия между видами операции и проводками).

{kind=link}

{kind=link}

Проводки для удержаний сотрудников, работающих по договору ГПХ

В программе есть возможность учитывать начисления и удержания по сотрудникам, работающим по договору ГПХ двумя способами: либо как расчет с контрагентами, либо как расчет по оплате труда. Вариант учета может быть выбран в настройках зарплаты (Настройка – Расчет зарплаты).

{kind=link}

Также можно указать это непосредственно в документе Договор (работы, услуги) (Зарплата – Договоры (в т.ч. авторские) – Договор (работы, услуги)) или Акт приемки выполненных работ (Зарплата – Договоры (в т.ч. авторские) – Акт приемки выполненных работ).

{kind=link}

Если выбирается вариант Расчеты с контрагентами, то в документе Отражение зарплаты в бухучете при заполнении автоматически появится Статья расходов «КА» для удержаний такого сотрудника. В бухгалтерской программе удержания будут отражены по Кредиту счета 76.10. Если же выбирается вариант Расчеты по оплате труда, то подставляется Статья расходов «ОТ» и в проводках удержаний по Кредиту будет счет 70.

Рассмотрим на примере.

Сотрудник Хохлов Д.С. работает по договору ГПХ и в документе Договор (работы, услуги) в реквизите Учитывать как выбран вариант Расчеты с контрагентами. Этому сотруднику назначено и рассчитано Удержание по прочим операциям с работниками.

В документе Отражение зарплаты в бухучете удержание при заполнении автоматически будет помечено Статьей расходов «КА».

{kind=link}

В результате в 1С Бухгалтерии 3.0 по данному удержанию сформирована проводка со счетом 76.10 на стороне Дебета, а кредитовая сторона будет определена на основании заполненного в этом документе Вида операции (см. Таблицу соответствия настроек и проводок в конце статьи).

В нашем примере проводка будет выглядеть следующим образом:

{kind=link}

Проводки для удержаний по займам

В документе Отражение зарплаты в бухучете есть три вида операции, которые относятся к удержаниям по займам.

- Погашение займов

- Начислено процентов по займу

- Проценты по займу

Вид операции Погашение займов появляется, если происходит удержание займа из зарплаты сотрудника путем удержания, а остальные два вида появляются, если это процентный заем и происходит удержание этих процентов. Все это определяется в настройках документа Договор займа сотруднику (Зарплата – Займы — Договор займа сотруднику), а расчет происходит в документе Начислении зарплаты и взносов на вкладке Займы.

В документе Отражение зарплаты в бухучете суммы удержаний по займам заполняются на вкладке Удержанная зарплата.

Таблица соответствия настроек и проводок

Чтобы понимать, какую проводку дает та или иная настройка видов удержания, рекомендуется пользоваться таблицей соответствия, приведенной ниже. В таблице колонки «Назначение удержания» и «Вид операции по зарплате» это настройки вида удержания, а «Вид операции» это значение, заполняемое в одноименной колонке документа Отражение зарплаты в бухучете.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

>Учет расчетов госучреждения с физическими лицами по договорам гражданско-правового характера

Отличие трудового договора от гражданско-правового

Этот вид договора не следует путать с трудовыми контрактами. При трудовых взаимоотношениях:

- учреждение приобретает у конкретного физического лица его рабочее время;

- количество рабочего времени строго регламентируется трудовым договором, внутренним распорядком и ТК РФ и должно соответствовать табелю учета рабочего времени;

- использование рабочего времени строго регламентируется должностными инструкциями.

При гражданско-правовых взаимоотношениях:

- учреждение приобретает у физического лица результат его труда;

- объем трудозатрат физического лица, приложенных для достижения результата, для учреждения значения не имеет, так же как и табельный учет и должностные инструкции;

- если иное не оговорено договором, подрядчик может привлечь субподрядчика.

Таким образом, обязательства физического лица по отношению к учреждению при этих двух видах взаимоотношений сильно отличаются. Также отличаются и обязательства учреждения по отношению к физическому лицу.

При трудовых взаимоотношениях учреждение:

- предоставляет сотруднику оплачиваемый отпуск;

- обеспечивает сотруднику социальную защиту на случай временной потери трудоспособности;

- обеспечивает сотруднику страхование от несчастных случаев и производственных заболеваний;

- предоставляет сотруднику иные, предусмотренные законом, компенсационные выплаты и социальны гарантии.

При гражданско-правовых взаимоотношениях, если иное не оговорено договором, учреждение-заказчик не обязано предоставлять подрядчику – физическому лицу никакой социальной защиты.

Подмена трудовых отношений гражданско-правовыми

Нередко встречается ситуация, когда у физического лица с учреждением оформлены гражданско-правовые взаимоотношения, но при этом они фактически складываются как трудовые:

- подрядчик приходит на работу, например, к 8 часам утра и уходит в 17 часов;

- подрядчика направляют в командировки;

- на подрядчика возлагается материальная ответственность.

При оформлении трудовых взаимоотношений как гражданско-правовых учреждение может попасть в сложную ситуацию сразу по двум направлениям:

- работника лишают оплачиваемого отдыха, социальной защиты и охраны труда, что может быть оспорено им в судебном порядке;

- нарушается бюджетная классификация, что может быть квалифицировано как нецелевое использование бюджетных средств.

Кроме того, следует помнить, что вознаграждения, выплачиваемые учреждением физическим лицам по гражданско-правовым договорам, не облагаются страховыми взносами по нетрудоспособности и материнству в ФСС РФ (пункт 2 части 3 статьи 9 Федерального закона от 24.07.2009 № 212-ФЗ). Поэтому при применении данного освобождения налогоплательщики часто сталкиваются с попытками контролирующих органов переквалифицировать гражданско-правовые договоры в трудовые и доначислить страховые взносы в ФСС РФ.

Какой применять КОСГУ

В целях применения соответствующей статьи (подстатьи) КОСГУ, по которой должны быть отражены расходы государственного (муниципального) учреждения на выплату вознаграждения по заключенному с физическим лицом договору гражданско-правового характера, необходимо определить содержание оказываемых учреждению услуг.

Для отражения расходов на выплату вознаграждения физическим лицам за выполненные работы (услуги) по договорам гражданско-правового характера необходимо применять соответствующие подстатьи статьи 220 «Оплата работ, услуг» КОСГУ в соответствии с Указаниями № 65н:

- за подключение к системе электронного документооборота – подстатья 221

- «Услуги связи»;

- по договорам на оказание транспортных услуг – подстатья 222 «Транспортные услуги»;

- по договорам аренды (субаренды) имущества – подстатья 224 «Арендная плата за пользование имуществом»;

- по договорам на оказание услуг, связанных с содержанием нефинансовых активов (за уборку помещений, расчистку снега, зарядку огнетушителей и картриджей, замену светильников, оклейку окон и т. п.), – подстатья 225 «Работы, услуги по содержанию имущества»;

- по договорам на оказание иных услуг – подстатья 226 «Прочие работы, услуги».

При этом расходы на выплату вознаграждения по договору гражданско-правового характера относятся на статью 220 «Оплата работ, услуг» КОСГУ как в случае заключения договора со сторонними физическими лицами, не состоящими в штате учреждения, так и при заключении договора гражданско-правового характера со штатными работниками учреждения.

Учет

В то же время в случае, если внешнего совместителя привлекают в целях создания объектов нефинансовых активов, расходы относятся на соответствующую статью группы 300 «Поступление нефинансовых активов».

Бухгалтерский учет расчетов с физическими лицами по договорам гражданско- правового характера учреждениями всех типов ведется на счете 0 30200 000 «Расчеты по принятым обязательствам» (пункты 254, 256 Инструкции № 157н, пункты 126–128 Инструкции № 174н, пункты 101 и 102 Инструкции № 162н).

Начисленные вознаграждения отражаются на основании акта (иного документа, предусмотренного договором согласно обычаям делового оборота).

Аналитический учет расчетов с физическими лицами за оказанные ими услуги и выполненные работы ведется в Карточке учета средств и расчетов (ф. 0504051) либо в Журнале операций расчетов с поставщиками и подрядчиками (ф. 0504071).

Бюджетный учет

В зависимости от содержания заключенного договора различаются и счета бюджетного учета, используемые казенными учреждениями в расчетах с физическими лицами по договорам гражданско-правового характера:

|

№ п/п |

Бухгалтерская запись |

||

|

дебет счета |

кредит счета |

||

|

Принятие бюджетных обязательств текущего года при заключении соответствующего договора гражданско-правового характера (в части бюджетной деятельности): по договору на оказание транспортных услуг по договору аренды (субаренды) имущества по договору на оказание услуг, связанных с содержанием имущества по договору на оказание иных услуг |

КРБ 1 50113 222 КРБ 1 50113 224 КРБ 1 50113 225 КРБ 1 50113 226 |

КРБ 1 50211 222 КРБ 1 50211 224 КРБ 1 50211 225 КРБ 1 50211 226 |

|

|

Начисление вознаграждения за выполненные работы (оказанные услуги) по договору гражданско-правового характера, заключенному с физическими лицами: по договору на оказание транспортных услуг по договору аренды (субаренды) имущества по договору на оказание услуг, связанных с со держанием имущества по договору на оказание иных услуг |

КРБ 1 40120 2ХХ КРБ 1 10960 2ХХ КРБ 1 10970 2ХХ КРБ 1 10980 2ХХ КРБ 1 10990 2ХХ КРБ1 40120 222 КРБ 1 40120 224 КРБ 1 40120 225 КРБ 1 40120 226 |

КРБ 1 3022Х 730 КРБ 1 30222 730 КРБ 1 30224 730 КРБ 1 30225 730 КРБ 1 30226 730 |

|

|

Выплата вознаграждения по договору гражданско-правового характера из кассы учреждения: по договору на оказание транспортных услуг по договору аренды (субаренды) имущества по договору на оказание услуг, связанных с со- держанием имущества по договору на оказание иных услуг |

КРБ 1 30222 830 КРБ 1 30224830 КРБ 130225830 КРБ 1 30226 830 |

КИФ 1 20134 610 КИФ 1 20134 610 КИФ 1 20134 610 КИФ 1 20134 610 |

|

|

Перечисление вознаграждения с лицевого счета учреждения: по договору на оказание транспортных услуг по договору аренды (субаренды) имущества по договору на оказание услуг, связанных с содержанием имущества по договору на оказание иных услуг |

КРБ 1 3022Х 830 КРБ 1 30222 830 КРБ 1 30224 830 КРБ 1 30225 830 КРБ 1 30226 830 |

КРБ 1 30405 22Х КРБ 0 30405 222 КРБ 1 30405 224 КРБ 1 30405 225 КРБ 1 30405 226 |

|

Бухгалтерский учет

В зависимости от содержания заключенного договора различаются и счета бухгалтерского учета, используемые бюджетными учреждениями в расчетах с физическими лицами по договорам гражданско-правового характера:

|

№ п/п |

Бухгалтерская запись |

||

|

дебет счета |

кредит счета |

||

|

Начисление вознаграждения за выполненные работы (оказанные услуги) по договору гражданско- правового характера, заключенному с физическими лицами: по договору на оказание транспортных услуг по договору аренды (субаренды) имущества по договору на оказание услуг, связанных с содержанием имущества по договору на оказание иных услуг |

0 40120 2ХХ 0 106Х1 3Х0 0 10960 2ХХ 0 10970 2ХХ 0 10980 2ХХ 0 10990 2ХХ 0 40120 222 0 40120 224 0 40120 225 0 40120 226 |

0 3022Х 730 0 30222 730 0 30224 730 0 30225 730 0 30226 730 |

|

|

Выплата вознаграждения по договору гражданско-правового характера из кассы учреждения: по договору на оказание транспортных услуг по договору аренды (субаренды) имущества по договору на оказание услуг, связанных с содержанием имущества по договору на оказание иных услуг |

0 30222 830 0 30224 830 0 30225 830 0 30226 830 |

0 20134 610 0 20134 610 0 20134 610 0 20134 610 |

|

|

Перечисление вознаграждения с лицевого счета учреждения: по договору на оказание транспортных услуг по договору аренды (субаренды) имущества по договору на оказание услуг, связанных с со держанием имущества по договору на оказание иных услуг |

|||

|

0 30222 830 0 30224 830 0 30225 830 0 30226 830 |

0 20111 610 0 20111 610 0 20111 610 0 20111 610 |

||

На соответствующие коды КОСГУ наряду с суммами начисленного вознаграждения относятся также суммы страховых взносов на обязательное медицинское (в ФФОМС) и пенсионное страхование (Пенсионный фонд РФ), начисляемые в соответствии с частью 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ.

Что касается взносов в Фонд социального страхования, то их начислять и уплачивать не нужно. Поскольку в части 1 статьи 7, части 1 статьи 8, пункте 2 части 3 статьи 9 Федерального закона от 24.07.2009 № 212-ФЗ прописано, что любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, не облагают взносами в ФСС РФ.

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (по травматизму) начисляются, если данное условие оговорено в договоре гражданско-правового характера. Это следует из пункта 2 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ.

Пример №1

Согласно договору на оказание возмездных услуг исполнитель (1977 года рождения) обязан по заданию заказчика оказывать услуги. Общая стоимость услуг по договору 15 000 руб. Оплата работодателем страховых взносов от несчастных случаев на производстве и профессиональных заболеваний договором не предусмотрена.

Расходы учитываются по подстатье 226 КОСГУ.

В учете бюджетных учреждений оформляются записи:

|

№ п/п |

Бухгалтерская запись |

||

|

дебет счета |

кредит счета |

||

|

Начисление вознаграждения за оказанные услуги по договору гражданско-правового характера, заключенному с физическими лицами, по коду 226 КОСГУ – 15 000 руб. |

0 40120 226 0 109Х0 226 |

0 30226 730 |

|

|

Удержание НДФЛ – 1950 руб. (15 000 х13%) |

0 30226 830 |

0 30301 730 |

|

|

Начисление страховых взносов на обязательное медицинское страхование в ФФОМС – 765 руб. (15 000 х 5,1%) |

Х 40120 226 Х 109ХХ 226 |

Х 30307 730 |

|

|

Начисление страховых взносов на обязательное пенсионное страхование на выплату страховой части трудовой пенсии – 2400 руб. (15 000 х 16%) |

Х 40120 226 Х 109ХХ 226 |

Х 30310 730 |

|

|

Начисление страховых взносов на обязательное пенсионное страхование на выплату накопительной части трудовой пенсии – 900 руб. (15 000 х 6%) |

Х 40120 226 Х 109ХХ 226 |

Х 30311 730 |

|

|

Перечисление вознаграждения работнику |

Х 30226 830 |

Х 201 34 610 (из кассы) Х 201 11 610 (безналично) |

|

|

Одновременно производится запись по забалансовому счету 18 |

|||

В учете казенных учреждений оформляются записи:

№ п/п