Содержание

- Какие делают проводки по договорам ГПХ

- Какие счета применить для расчетов по договору ГПХ

- Проводка в бухучете по выплате начисленного вознаграждения

- На каком счете отразить НДФЛ с выплат исполнителю

- Как показать в учете страховые взносы по договору с физическим лицом

- Итоги

- Отражение начислений по договорам ГПХ в регламентированных отчётах

Какие делают проводки по договорам ГПХ

Какие счета применить для расчетов по договору ГПХ

Проводка в бухучете по выплате начисленного вознаграждения

На каком счете отразить НДФЛ с выплат исполнителю

Как показать в учете страховые взносы по договору с физическим лицом

Итоги

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

Как правильно заключить договор ГПХ, рассказано .

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

- «Проводки по начислению и уплате ЕНВД»;

- «Проводки по заработной плате в бюджетном учете»;

- «Бухгалтерские проводки по депозитам и процентам».

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Отражение начислений по договорам ГПХ в регламентированных отчётах

Опубликовано 18.08.2019 15:43 Administrator Просмотров: 6791

Многие организации сталкиваются с необходимостью найма физических лиц на короткий срок с целью выполнения определённой функции. Оформление подобных услуг, чаще всего, происходит с использованием договора гражданско-правового характера или, как его иначе называют, договора подряда. В этой статье рассмотрим некоторые правовые аспекты данного вопроса, а также порядок отражения начислений по договорам ГПХ в 1С: Бухгалтерии и регламентированных отчетах.

Обратимся к правовому регулированию данного вопроса. Основы, регламентирующие в данной ситуации отношения организации и физического лица, изложены в главах 37 и 39 ГК РФ. Главным отличием договора подряда от трудового является то, что работодатель выступает заказчиком, а работник – исполнителем. В таком случае нормы трудового законодательства не оказывают влияния на права и обязанности сторон.

Исполнитель по договору ГПХ не имеет права на отпуск и больничный, а также с сумм его вознаграждения компания не уплачивает взносы в ФСС. Остальные взносы, базой для которых является заработная плата, уплачиваются в стандартном порядке.

НДФЛ удерживается по ставке 13%, физическое лицо вправе воспользоваться стандартными налоговыми вычетами.

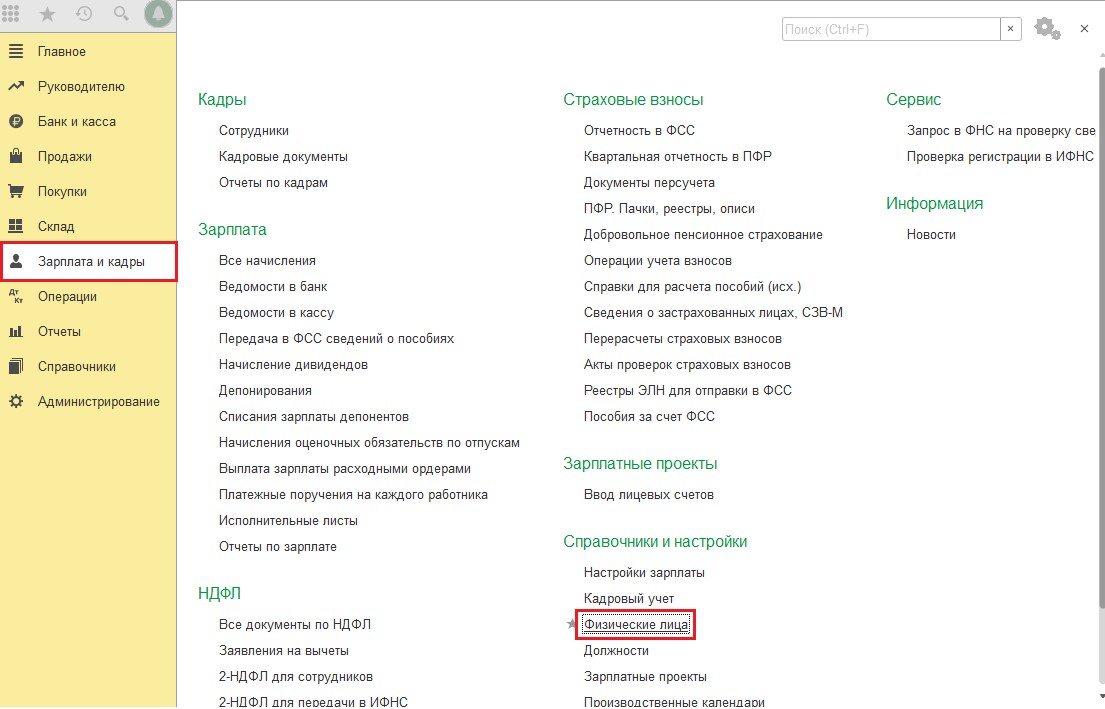

Это была краткая характеристика теоретических основ оформления подрядных услуг. Теперь рассмотрим, как это отразить в программном продукте 1С: Бухгалтерия предприятия 8 редакции 3. К сожалению, в данной программе отсутствует автоматизированный учёт подрядных договоров, поэтому ввод таких начислений не очень удобен. Для начала, нужно выбрать на панели разделов «Зарплата и кадры» справочник «Физические лица»:

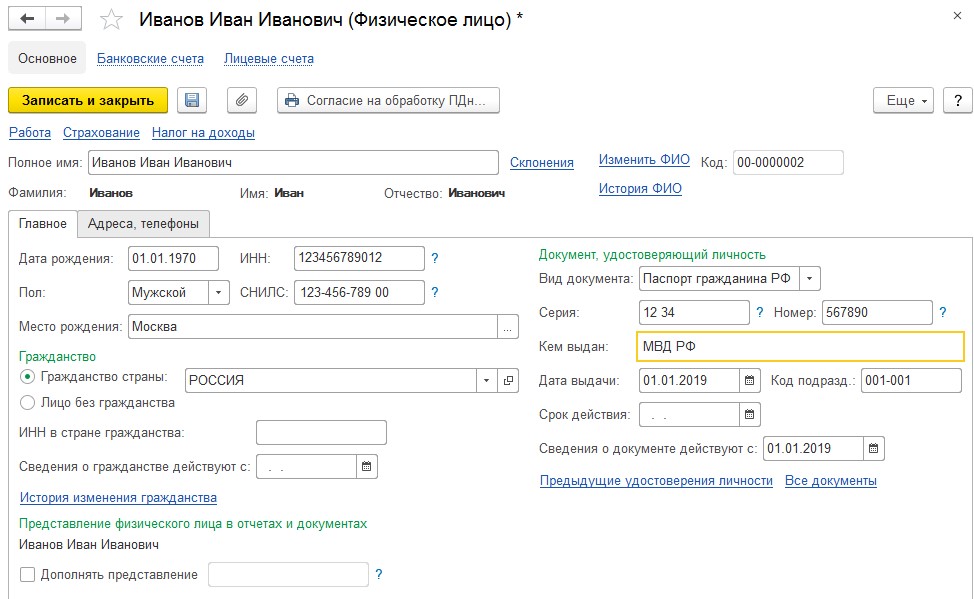

Заполнить поля данными, как это показано на рисунке ниже:

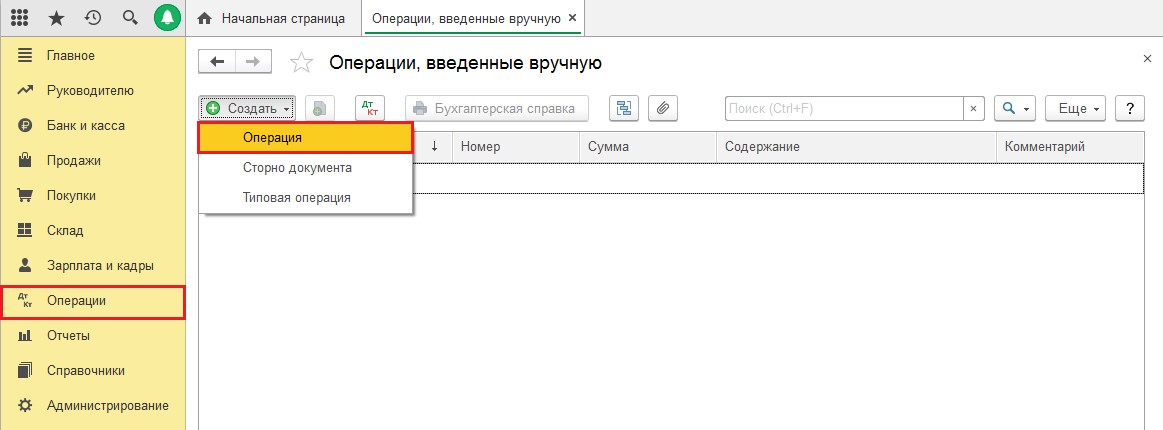

Результат работы с подрядчиком оформляется Актом выполненных работ / оказанных услуг. После его получения и подписания сторонами переходим к формированию проводок по начислению вознаграждения. Для этого кликаем на раздел «Операции», выбираем «Операции, введённую вручную». Нажимаем на кнопку «Создать» и из выпадающего меню выбираем пункт «Операция»:

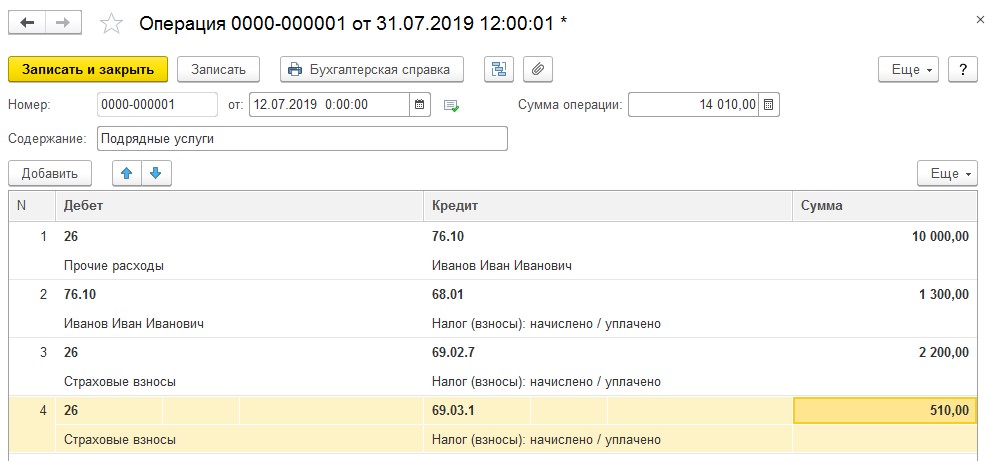

Далее необходимо создать бухгалтерские проводки по начислению вознаграждения и страховых взносов, а также по удержанию подоходного налога. Заполнение операции, введённой вручную, представлено на рисунке ниже:

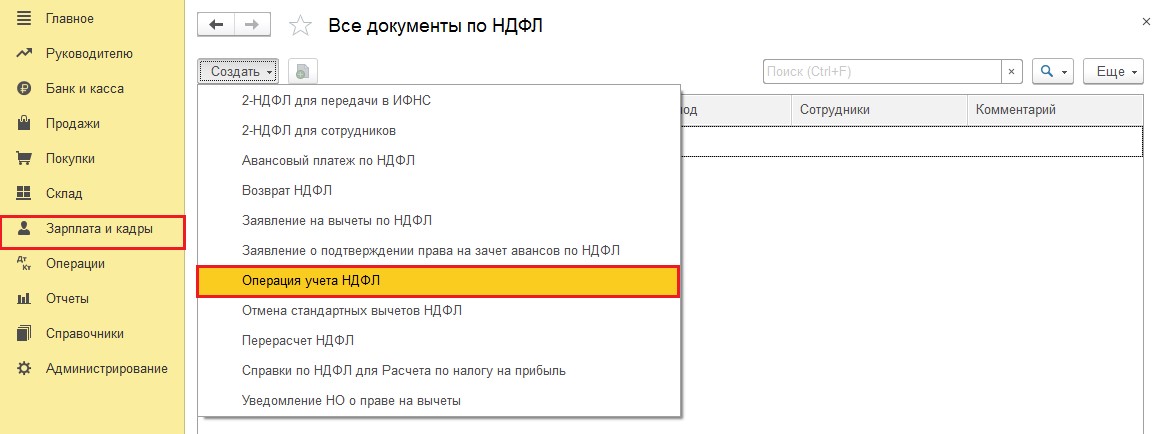

Важно, что при вводе данной операции не формируются записи налоговых регистров, которые так важны при заполнении регламентированной отчётности. Поэтому переходим в раздел «Зарплата и кадры» — «НДФЛ» — «Все документы по НДФЛ» и создаём документ «Операция учёта НДФЛ».

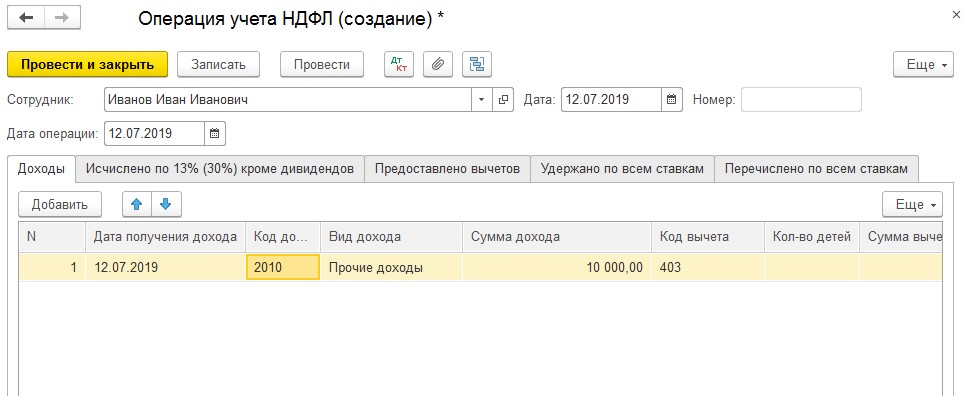

Необходимо заполнить вкладки данного документа, указав информацию о размере дохода, налоговых вычетах и дате удержания налога. Код дохода обычно выбирается 2010 – «Выплаты по договорам ГПХ». Датой удержания НДФЛ признаётся день выплаты вознаграждения. Крайний срок перечисления налога – день, следующий за днём получения дохода физическим лицом.

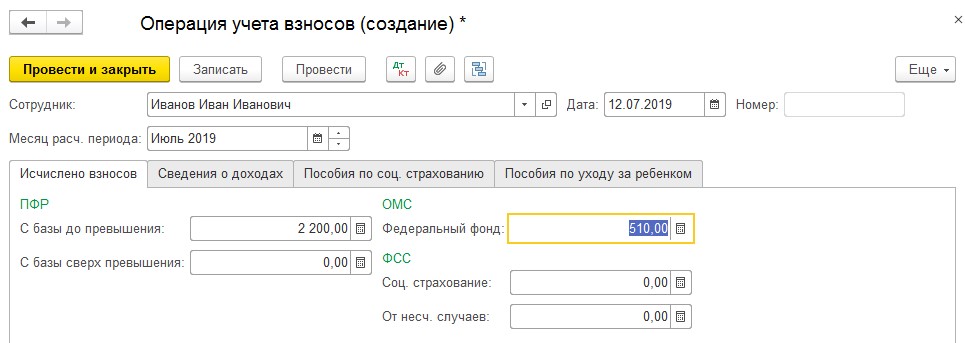

Таким же образом заполняем регистры страховых взносов. Раздел «Зарплата и кадры» — «Страховые взносы» — «Операции учёта взносов». В созданном документе необходимо внести сведения на вкладки «Начислено взносов» и «Сведения о доходах».

Выплаты вознаграждения, подоходного налога и страховых взносов оформляются стандартными платёжными документами, которые формируют проводки:

Дт 76.10 Кт 51 на сумму вознаграждения, за вычетом НДФЛ

Дт 68.01 Кт 51 на сумму налога на доходы физических лиц

Дт 69.02.7 Кт 51 на сумму страховых взносов по пенсионному страхованию

Дт 69.03.1 Кт 51 на сумму страховых взносов по медицинскому страхованию

После проведенных операций данные по договору подряда попадут в отчётность по НДФЛ и страховым взносам. Рассмотрим её последовательно. Для этого перейдём в раздел «Отчёты» — «Регламентированная отчётность» и один за другим сформируем необходимые декларации.

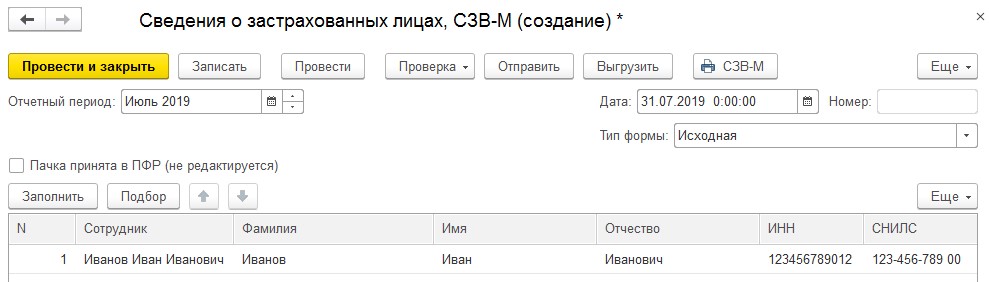

На рисунке ниже представлена форма отчёта СЗВ-М. Сложностей эта форма, обычно, не вызывает. Достаточно указать застрахованное лицо в тех месяцах, в которых он выполнял работы. При отправке отчёта, в случае если наёмник не является сотрудником организации, может появиться предупреждающее сообщение о том, что в отчёте есть не принятый на работу человек. Данное предупреждение не должно вас смущать, подрядчиков, работающих по договорам ГПХ, необходимо указывать в отчёте СЗВ-М для отражения стажа.

Перейдём к отчёту СЗВ-СТАЖ: помимо заполнения стандартных данных физического лица, ещё необходимо заполнить графу 11 «Дополнительные сведения». В ней указывается код: «ДОГОВОР». Раздел 3 данного отчёта представлен на рисунке:

Далее проверим заполнение Расчёта по страховым взносам. Начнём с третьего раздела – персонифицированный учёт: в строках 160 и 170 должны стоять «1», а в 180 – «2». В подразделе 3.2.1 сумма вознаграждения должна быть указана в столбцах 210, 220 и 230.

В разделе 1 отчёта должны быть заполнены суммы к уплате по страховым взносам на обязательное пенсионное страхование и обязательное медицинское страхование. Страховые взносы ФСС не заполняются, так как не начислялись.

Подразделы 1.1 и 1.2 представлены на рисунке:

Остаётся рассмотреть отчётность по НДФЛ. Сформируем 2-НДФЛ для передачи в ИФНС за 2019 год. Проверим заполнение по рисунку:

Перейдём к ежеквартальной отчётности по подоходному налогу – форма 6-НДФЛ. В 1 разделе указываются суммы начисленного дохода и суммы исчисленного и удержанного НДФЛ.

В разделе 2 отражается срок перечисления налога, исходя из даты фактического получения дохода и удержания НДФЛ.

Надеюсь, данная статья поможет вам верно отразить в учёте и регламентированной отчётности взаиморасчёты с исполнителем по договору подряда.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов