Содержание

- Что такое счет 20 в бухгалтерском учете

- Что учитывается в счете 20

- Как закрывается

- Субсчета

- Взаимодействие с другими счетами

- Проводки счета 20

- Примеры использования счета 20 в бухгалтерском учете

- Счет 20 в бухгалтерском учете “основное производства”: для чего применяется, характеристика, субсчета, проводки

- Для чего используется 20 счет в бухгалтерском учете

- Что учитывается по счету

- Характеристика 20 счета “основное производство”

- Какие применяются субсчета

- Корреспонденция счетов

- Порядок закрытия счета

- Примеры бухгалтерских проводок

- Почему не закрывается 20 счет в 1с 8.2 и 8.3 в бухгалтерском учете

- Счет 20 в бухгалтерском учете

- Корреспонденция 20 счета в бухгалтерском учете

- Закрытие 20 счета

- Примеры использования 20 счета в бухгалтерском учете

- Счет 20. Основное производство

- Как счет 20 используется в бухгалтерском учете?

- Типовые проводки по счету 20

- Пример операции по использованию счета 20

- Счет 20. Бухгалтерский учет затрат на производство: проводки

- Учет затрат на производство (счет 20)

- Кратко об учете затрат на производстве: инфографика

- Видео-урок Бухгалтерский учет затрат на производство. Счет 20. Проводки и типовые примеры

- Примеры проводок учета производственных затрат

Для учреждений, занимающихся изготовлением продукции, выполнением работ и оказанием услуг, крайне важно корректно отражать в бухгалтерском учете все затраты. Это необходимо для определения себестоимости товара. Вот почему 20 счет является одним из самых главных и показательных в бухучете, ведь на нем агрегируются все возможные издержки на изготовление продукции.

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства. При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным.

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Взаимодействие с другими счетами

Корреспонденция сч. 20 по дебету осуществляется со следующими разделами:

По кредиту сч. 20 взаимодействие с другими счетами осуществляется следующим образом:

- Раздел 2 — 1, 11.

- Раздел 3 — 21, 28.

- Раздел 4 — 40, 43.

- Раздел 6 — 76, 79.

- Раздел 8 — 90, 91, 94, 99.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции.

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Примеры использования счета 20 в бухгалтерском учете

Для понимания работы со счетом 20 необходимо рассмотреть несколько примеров его использования для чайников и способ закрытия счета одним из методов — прямым.

Например, предприятие выпускает велосипеды. За месяц их было изготовлено 20 штук и 10 из них продано по 6 000 руб/шт. Плановая себестоимость составила 4 000 руб/шт.

Сумма производственных затрат составила 100 000 руб, из которых:

- материальные расходы — 60 000 руб;

- амортизация — 2 000 руб;

- оплата труда и взносов — 38 000 руб.

Исходя из этих сведений, бухгалтерия сделает следующие проводки:

- Дт20 Кт10 — списание материалов для основного производства — 60 000 руб.

- Дт43 Кт20 — выпуск продукции — 80 000 руб.

Реализация готовой продукции:

- Дт62 Кт90-01 — доход (выручка) от продажи — 72 000 руб.

- Дт90-03 Кт68 — начисление НДС — 12 000 руб.

- Дт90-02 Кт43 — списание плановой себестоимости — 40 000 руб.

Начисление заработной платы:

- Дт20 Кт70 — начислена зарплата — 29 230 руб.

- Дт70 Кт68 — начислен НДФЛ — 3 800 руб.

- Дт20 Кт69 — начислены страховые взносы в бюджетные организации — 8 770 руб.

Схема закрытия отчетного периода:

- Дт20 Кт02 — начисление амортизации — 2 000 руб.

- Дт43 Кт20 — передача продукции на склад по фактической себестоимости — 120 000 руб.

- Дт90-02 Кт43 — корректировка себестоимости — 40 000 руб.

В итоге, в карточке счета можно проверить правильность проводок и списания затрат и продукции.

Карточка сч. 20

Полный и правильный учет затрат на изготовление товара на счете 20 поможет бухгалтерии предприятия собрать в одном месте все издержки. Закрытие счета представляет некоторую сложность, однако при помощи автоматизированных систем учета процесс можно не только упростить, но и проводить анализ промежуточных результатов — оценку движения активов предприятия — для контроля за правильностью внесения информации.

Счет 20 в бухгалтерском учете “основное производства”: для чего применяется, характеристика, субсчета, проводки

В процессе осуществления деятельности хозяйствующий субъект производит ряд определенных производственных затрат, в результате которых планируется получение дохода. Эти затраты предполагают временную характеристику. Для их учета используется счет 20 в бухгалтерском учете, здесь суммы расходов накапливаются и при достижении завершенности процесса списываются на соответствующий счет.

Для чего используется 20 счет в бухгалтерском учете

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Здесь происходит накопления расходов, связанных с основным видом деятельности, ради которого и создавалась компания. Поэтому он называется счет 20 “Основное производство”.

Все затраты, аккумулированные на данном счете принято называть незавершенным производством. Связано это с тем что, счет отражает их до момента, когда они сформируют себестоимость изделия.

Использование этого счета происходит практически на каждом предприятии независимо от сферы деятельности за исключением торговли. Это могут быть предприятия промышленности, сельского хозяйства, выполняющие строительные и монтажные работы, транспорта и связи и т.д.

Если компания создает готовую продукцию, то закрытие счета 20 означает, что она произведена. Для работ и услуг закрытие 20 счета подразумевает, что субъект оказал или выполнил предусмотренные соглашениями обязанности.

Внимание! Для предприятий малого бизнеса предусмотрена упрощенная процедура бухучета, которая подразумевает, что все затраты компании следует учитывать на счете 20. Другие счета (23,25,26) в этом случае не применяются.

Учет информации о производимых затратах на счете 20 осуществляется на основании подтверждающих документов и используется руководством для управления хозяйствующим субъектом.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. – их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28).

Характеристика 20 счета “основное производство”

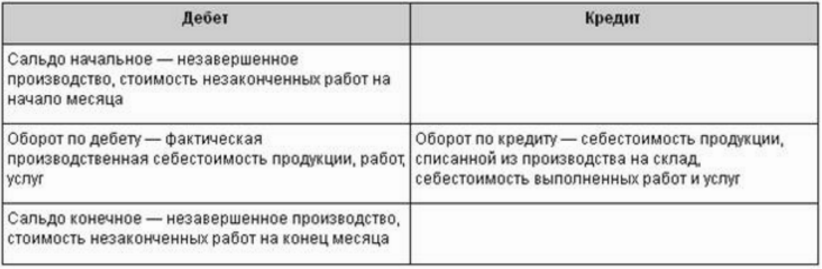

Счет 20 согласно действующему Плану счетов бухгалтерского учета является активным, так как на нем происходит отражение активов компании. Имеет дебетовое сальдо, отражающее стоимость незавершенного производства, то есть затрат, которые еще не сформировали себестоимость изделия, работы услуг.

Оборот по дебету отражает производимые хозяйствующим субъектом расходы на производство готовой продукции, оказание услуг или выполнении работ. По кредиту счета фиксируется себестоимость продукции, списанная на готовые изделия.

Сальдо на конец отчетного периода определяется суммированием сальдо на начало и оборота по дебету счета и вычитанием из него оборота по кредиту счета.

Внимание! У многих субъектов бизнеса, особенно у которых осуществляется оказание услуг и работ, сальдо на конец отчетного периода по счету 20 равно 0.

Однако, это правило не распространяется на организации, занимающиеся производственной деятельностью. У них данный показатель отражает запущенную в производство продукцию.

Какие применяются субсчета

Аналитический учет на счете 20 принято вести по видам производимой продукции, оказываемых услуг, выполненных работ, существующим в организациях подразделениям, а также по видам затрат. Например, в сельском хозяйстве принято открывать субсчета «Растениеводство», «Животноводство», «Промышленные производства» и другое.

У счета 20 по видам затрат могут существовать следующие субсчета:

- «Амортизация».

- «Затраты на оплату труда».

- «Материальные затраты».

- «Отчисления на социальные нужды».

- «Прочие затраты».

Внимание! На счете 20 возможно ведение учета затрат по нормативной себестоимости с выделением отдельного учета сверхнормативных расходов. Тогда может открываться субсчет «Сверхнормативные затраты».

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Порядок закрытия счета

Способ, которым производится итоговое закрытие счета 20 необходимо указать в учетной политике. Кроме этого, если это необходимо сделать, в этом же документе проставляется база для распределения.

Всего различают три способа, которым можно закрыть счет 20.

В течение расчетного периода себестоимость продукции нельзя определить. При этом уже вышедшая из производства продукция должна учитываться по каким-либо условным ценам. После того, как выполнено закрытие месяца, себестоимость по вышедшей продукции корректируется до уровня фактической.

При использовании данного метода нет возможности определить фактическую себестоимость в течение расчетного месяца.

При использовании данного метода в учете используется счет 40 «Выпуск продукции». На нем производится фиксация плановой себестоимости (по кредиту счета) от фактической (по дебету счета). После того, как месяц завершен, сумма отклонений пропорционально списывается на счета 43 и 90.

Прямая продажа выпущенной продукции

При этом варианте созданная продукция не остается на складе, а продается сразу с производства. В этой ситуации все производственные затраты сразу переносятся на себестоимость продаж счет 90. Обычно, таким способом происходит закрытие затрат по услугам.

Примеры бухгалтерских проводок

С этим счетом могут составляться следующие проводки:

| Дебет | Кредит | |

| Проводки по накоплению затрат | ||

| 20 | 02 | Начислена амортизация объектов ОС |

| 20 | 04 | Списание амортизации НМА, если не используется счет 05 |

| 20 | 05 | Начислена амортизация НМА |

| 20 | 10 | Списаны в производство материалы, комплектующие |

| 20 | 11 | Списана стоимость животных |

| 20 | 16 | Списано отклонение в стоимости материалов |

| 20 | 19 | На себестоимость списаны невозмещаемые суммы НДС |

| 20 | 20 | Оборот внутри производства |

| 20 | 21 | Передача в производство полуфабрикатов собственного изготовления |

| 20 | 23 | Списаны на основное производство затраты вспомогательных производств |

| 20 | 25 | В себестоимости учтены общепроизводственные расходы |

| 20 | 26 | В себестоимости учтены общехозяйственные расходы |

| 20 | 28 | На себестоимость списаны потери от брака |

| 20 | 29 | Списаны на основное производство услуги обслуживающих производств |

| 20 | 41 | На собственные нужды использованы товары для перепродажи |

| 20 | 43 | На собственные нужды использована готовая продукция |

| 20 | 60 | Списаны на производство затраты коммунальных услуг |

| 20 | 68 | На себестоимость списаны суммы налогов |

| 20 | 69 | Начисление соцвзносов на основную зарплату |

| 20 | 70 | Начисление зарплаты основным работникам |

| 20 | 71 | На производство списаны суммы подотчетных лиц |

| 20 | 76 | В себестоимость включены услуги прочих поставщиков (к примеру, страхование) |

| 20 | 79 | В себестоимость включены затраты филиалов или обособленных подразделений |

| 20 | 94 | На себестоимость списаны недостачи и потери |

| 20 | 96 | В себестоимости отражено формирование резерва предстоящих расходов |

| 20 | 97 | В себестоимость включены суммы расходов будущих периодов |

| Проводки по списанию затрат | ||

| 10 | 20 | Возврат неиспользованных материалов из производства на склад |

| 11 | 20 | Увеличение числа животных за счет привеса |

| 21 | 20 | Приняты к учету собственные полуфабрикаты |

| 28 | 20 | Отражен брак основного производства |

| 40 | 20 | Оприходование готовой продукции по плановой себестоимости |

| 43 | 20 | Оприходование готовой продукции по фактической себестоимости |

| 90 | 20 | Списана фактическая себестоимость работ |

| 94 | 20 | Отражены недостачи, выявленные в основном производстве |

| 99 | 20 | Списание затрат по причине чрезвычайной ситуации |

Почему не закрывается 20 счет в 1с 8.2 и 8.3 в бухгалтерском учете

Иногда у бухгалтера может возникнуть ситуация, когда он производит закрытие счета 20 в 1с 8.3, но после операции на счете остается остаток.

Обычно, причиной такой ошибки является неверное указание информации в бухгалтерских документах по затратам.

Все дело в том, что при выполнении закрытия распределение затрат производится согласно аналитике по номенклатурным группам. Это значит, что у затрат признак аналитики должен быть выставлен таким же, как и у номенклатурной группы. Само распределение внутри группы программа выполняет пропорционально.

Внимание! Если же у какой-либо затраты признак аналитики не совпадает ни с одной выпускаемой продукцией, она зависает на счете. Чтобы устранить ошибку, необходимо открыть отчет «Анализ субконто Номенклатурные группы» и посмотреть, по какой группе остались затраты.

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 20:

| Дт | Кт | Описание проводки |

| 20 | 02 | Начисление амортизации ОС |

| 20 | 04 | Введение новых технологий в производство |

| 20 | 05 | Начисление амортизации НМА |

| 20 | 10 | Списание материалов, инвентаря, спецодежды и прочего на производство |

| 20 | 16 | Отклонение стоимости списанных в производство материалов |

| 20 | 19 | Включён в затраты не возмещаемый НДС по работам (услугам) |

| 20 | 21 | Списание полуфабрикатов на производственные цели |

| 20 | 23 | Списаны затраты вспомогательного производства |

| 20 | 25 | Учтены общепроизводственные расходы |

| 20 | 26 | Учтены общехозяйственные расходы |

| 20 | 28 | брак включён в производственные затраты |

| 20 | 40, 43 | Выпущенная продукция списана на производственные нужды или возвращена на доработку |

| 20 | 41 | Товары списаны на производственные нужды |

| 20 | 60 | Работы сторонних организации учтены в производственных затратах |

| 20 | 68 | Суммы налогов и сборов списаны на производственные нужды |

| 20 | 69 | Начислены страховые взносы производственных рабочих |

| 20 | 70 | Начислена заработная плата производственных рабочих |

| 20 | 71 | Оплачены подотчётные суммы на производственные нужды |

| 20 | 73 | Компенсация сотруднику затрат производственного характера (например, личный автомобиль, телефонных разговоров) |

| 20 | 75 | Учредителями внесены затраты основного производства в уставный капитал |

| 20 | 76.2 | Претензии, предъявленные подрядчикам и простои |

| 20 | 79 | Производственные расходы связанные с подразделениями организации на отдельном балансе |

| 20 | 80 | Принятие к учёту незавершённого производства в качестве вклада в уставной капитал |

| 20 | 86 | Принятие к учёту незавершённого производства в качестве целевого финансирования |

| 20 | 91.1 | Оприходованы излишки незавершённого производства |

| 20 | 94 | Недостачи и потери в пределах норм в производственном процессе, без винновых лиц |

| 20 | 96 | Учтена сумма резервов в производственных затратах |

| 20 | 97 | Списание доли будущих расходов на производственные расходы |

Таблица 2. По кредиту счета 20:

| Дт | Кт | Описание проводки |

| 10 | 20 | Оприходованы возвратные материалы или собственные материальные ценности (например, тара) |

| 15 | 20 | Списание работ, услуг основного производства |

| 21 | 20 | Оприходованы полуфабрикаты |

| 28 | 20 | Затраты списаны на исправление брака |

| 40 (43) | 20 | Списана фактическая себестоимость выпущенной продукции (оприходована выпущенная продукция) |

| 45 | 20 | Передача продукции (работ, услуг) сторонним лицам |

| 76.01 | 20 | Списаны затраты на страховое возмещение |

| 76.02 | 20 | Снижены затраты на сумму претензии, предъявленной подрядчикам и простои |

| 79 | 20 | Списаны затраты за счёт целевого финансирования основного производства |

| 90.02 | 20 | Списана себестоимость реализованных услуг |

| 91.02 | 20 | Затраты в связи с выбытием прочих активов организации (основных средств, материалов и т. п.) или потери незавершённого производства в связи с ЧС включены в состав прочих расходов |

| 94 | 20 | Отражены недостачи в основном производстве |

| 99 | 20 | некомпенсируемые потери из-за чрезвычайных обстоятельств отнесены на убытки |

Закрытие 20 счета

Важно! Метод закрытия счета 20 должен быть прописан в учётной политике, а также в ней должна быть указана база распределения, если необходимо.

Можно выделить 3 варианта закрытия счета:

- Прямой способ;;

- Промежуточный способ

- Прямая реализация выпущенной продукции.

Важно! Перед закрытием счета 20 необходимо выделить остатки незавершённого производства.

В течении отчётного периода фактическая цена не известна, а произведённая продукция учитывается по условным ценам, например, по плановой себестоимости.

При закрытии месяца производится корректировка стоимости выпущенной продукции до фактической себестоимости.

Закрытие 20 счета прямым способом — проводки:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 43 | 20 | Корректировка выпущенной продукции |

| 90.02 | 43 | Отклонение фактической от плановой себестоимости проданной продукции списаны на себестоимость продаж |

Важно! При использовании данного метода невозможно учитывать произведённую продукцию по фактической себестоимости в течении месяца.

В данном методе используется дополнительный счёт 40 «Выпуск продукции», на котором фиксируется отклонения плановой от фактической себестоимости. По кредиту – плановая себестоимость, по дебету – фактическая себестоимость.

По окончанию месяца Общая сумма отклонений списывается пропорционально на счёт 43 «Готовая продукция» и 90.02 «Себестоимость продаж».

Закрытие 20 счета промежуточным способом — проводки вручную:

| Дт | Кт | Описание проводки |

| 43 | 40 | Оприходована готовая продукция по плановой себестоимости |

| 90.02 | 43 | Списана реализованная продукция по плановой себестоимости |

| По закрытию месяца | ||

| 40 | 20 | Списана фактическая себестоимость произведённой продукции |

| 43 | 40 | Корректирующие записи, которые доводят плановую себестоимость до фактической себестоимости |

| 90.02 | 40 | |

Прямая реализация выпущенной продукции

В данном варианте – произведённая продукция не складируется, а продаётся сразу с производства. При этом производственные затраты списываются на себестоимость продаж. Услуги закрываются именно таким способом.

Закрытие 20 счета при реализации услуг — проводки вручную:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 90.02 | 20 | Списана фактическая себестоимость на себестоимость продаж |

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Предприятие «Триголки» выпускает вечерние платья. В учётной политике закреплено, что выпуск продукции учитывается на счёте 43 «Готовая продукция», без учёта счета 40 «Выпуск продукции». За месяц было произведено 20 штук продукции и из них 10 реализовано по цене 5 000,00 руб. Плановая себестоимость составила – 3 000,00 руб. за шт.

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции | |

Пример 2. Промежуточный способ закрытия

Предприятие «Триголки» выпускает вечерние платья. В учётной политике закреплено использование счета 40 «Выпуск продукции». За месяц было произведено 10 штук продукции и из них 7 реализовано по цене 4 500,00 руб., НДС в сумме. Плановая себестоимость составила – 2 700,00 руб. за шт.

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции | |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ | |

Счет 20. Основное производство

Любая предпринимательская деятельность сопровождается затратами, будь то изготовление/реализация товаров или оказание услуг. Для аккумулирования расходов в одном месте, в ПБУ предусмотрен счет 20 «Основное производство». Счет активный, но затраты, собирающиеся на нем, носят временный характер. По мере накопления расходов и завершения производственного процесса, расходы списываются на другой счет. Рассмотрим типовые проводки и практический пример операции с использованием счета 20.

Как счет 20 используется в бухгалтерском учете?

Опытный бухгалтер знает, что все затраты, возникающие в ходе рабочих процессов, подлежат фиксации на счете 20. Речь идет о расходах, связанных с основным видом деятельности предприятия – отсюда и название счета.

Расходы, собранные на балансе счета 20, бухгалтеры называют незавершенным производством. Что вполне логично, ведь счет отражает их до момента, когда будет сформирована полная стоимость изделия.

В учетной политике большинства предприятий указано, что расходы будут списываться именно на 20-ый счет. Сфера деятельности, за исключением торговли, на это не влияет. Использовать такой метод списания могут промышленные и сельскохозяйственные предприятия, строительные и транспортные компании. Закрытие счета 20 указывает на то, что продукция произведена, а для работ и услуг это означает, что лицо, взявшее на себя определенные обязательства, их исполнило.

Для малых предприятий предусмотрена упрощенная схема, согласно которой затраты учитываются на счете 20, а другие счета (23, 25, 26) при этом можно не использовать.

Типовые проводки по счету 20

В дебете счета отражаются расходы, которые возникают у предприятия в ходе производства продукции. Проще говоря, расходы, которые формируют себестоимость товара или услуги в будущем. На кредите счета формируется себестоимость продукции и указывается сумма к списанию по факту завершения производственного процесса. Рассмотрим типовые проводки по счету 20 в таблице:

При списании необходимо использовать метод, указанный в учетной политике предприятия. Перед закрытием счета 20 обязательно следует выделить остаток по незавершенному производству.

Пример операции по использованию счета 20

Предприятие «Интегра» производит масло и сопутствующие товары. В результате производственного процесса партии № 400 возникли следующие расходы:

- 1000 рублей – закуп молока;

- 300 рублей – покупка закваски;

- 2000 рублей – трудовые затраты;

- 500 рублей – расходы на электричество;

- 200 рублей – налоги;

- 400 рублей – упаковка;

- 100 рублей – доставка.

Итого: 4500 рублей – себестоимость продукции. Получено 90 пачек масла по 50 рублей, которые были переданы на склад готовой продукции. Бухгалтер использовал следующие проводки:

Все расходы по производству объединяются и формируются на одном счете.

- Дт. 45 – Кт. 20 – 4500 рублей – передача товаров на склад с последующим списанием.

Резюме: компания «Интегра» изготовила масло на 4500 рублей (себестоимость), а после расходы были списаны ввиду передачи продукции на склад.

Счет 20. Бухгалтерский учет затрат на производство: проводки

Сегодня разберем счет 20 «Основное производство». Для чего нужен, что на нем учитывается. Какие проводки по счету 20 отражают учет затрат на производство. Для большей понятности приведены примеры учета затрат и формирования себестоимости на сч. 20. В данной статье мы рассмотрим бухгалтерский учет затрат на производство, типовые проводки и ситуации по счету 20.

На счете 20 происходит учет затрат основного производства, то есть отражаются все расходы организации, связанные с производством.

Что такое производство? По сути дела производство — это процесс создания себестоимости готовой продукции, а себестоимость готовой продукции — это, как мы выяснили в прошлой статье, сумма всех затрат, связанных с производством и реализацией. Все эти затраты собираются по дебету сч. 20 «Основное производство», образуя себестоимость.

|

Учет затрат на производство (счет 20)

|

Теперь поговорим о том, какие именно затраты учитываются по дебету счета 20, и какие при этом отражаются проводки в бухгалтерском учете.

- Прямые затраты, то есть те, которые непосредственно связаны с процессом производства. Это может быть заработная плата работников (проводка Д20 К70), материалы, используемые в производстве (проводка Д20 К10), амортизация основных средств, участвующих в процессе производства (проводка Д20 К02), социальные отчисления с зарплаты персонала (проводка Д20 К69).

- Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на производстве, затраты на её содержание учитываются по дебету сч. 23 «Вспомогательное производство», затем сумму всех этих затрат списывают в дебет сч. 20 «Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

- Брак в производстве — изделия, детали и работы, которые не соответствуют по своему качеству установленным стандартам и не могут быть использованы по своему прямому назначению. О браке в производстве подробнее поговорим в этой статье. А пока лишь скажу, что брак учитывается на счет 28 «Брак в производстве» и списывается в дебет сч. 20 «Основное производство» (проводка Д20 К28).

Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве. Если предприятие имеет небольшое производство, то нет смысла вводить дополнительные счета, можно все затраты учитывать сразу на сч. 20.

Таким образом, определили, что по дебету сч. 20 учитываются все затраты, связанные с основным производством, то есть формируется себестоимость готовой продукции.

Затем эта себестоимость списывается с кредита сч. 20 в дебет сч. 40, 43 или 90.

Если стоимость готовой продукции учитывается по нормативной (плановой) себестоимости, то все расходы с кредита сч. 20 списываются в дебет сч. 40 «Выпуск продукции, работ, услуг» (проводка Д40 К20).

Если стоимость готовой продукции учитывается по фактической (производственной) себестоимости, то все расходы с кредита счета 20 списываются в дебет счета 43 «Готовая продукция» (проводка Д43 К20).

Продукция также может быть сразу направлена на продажу, минуя счета учета продукции, тогда выполняется проводка Д90/2 К20.

В конце месяца счет 20 «Основное производство» закрывается, сальдо по счету 20 отражает стоимость незавершенного производства, этот остаток переносится в начало следующего месяца.

Для закрепления вышенаписанной информации предлагаю разобрать парочку примеров.

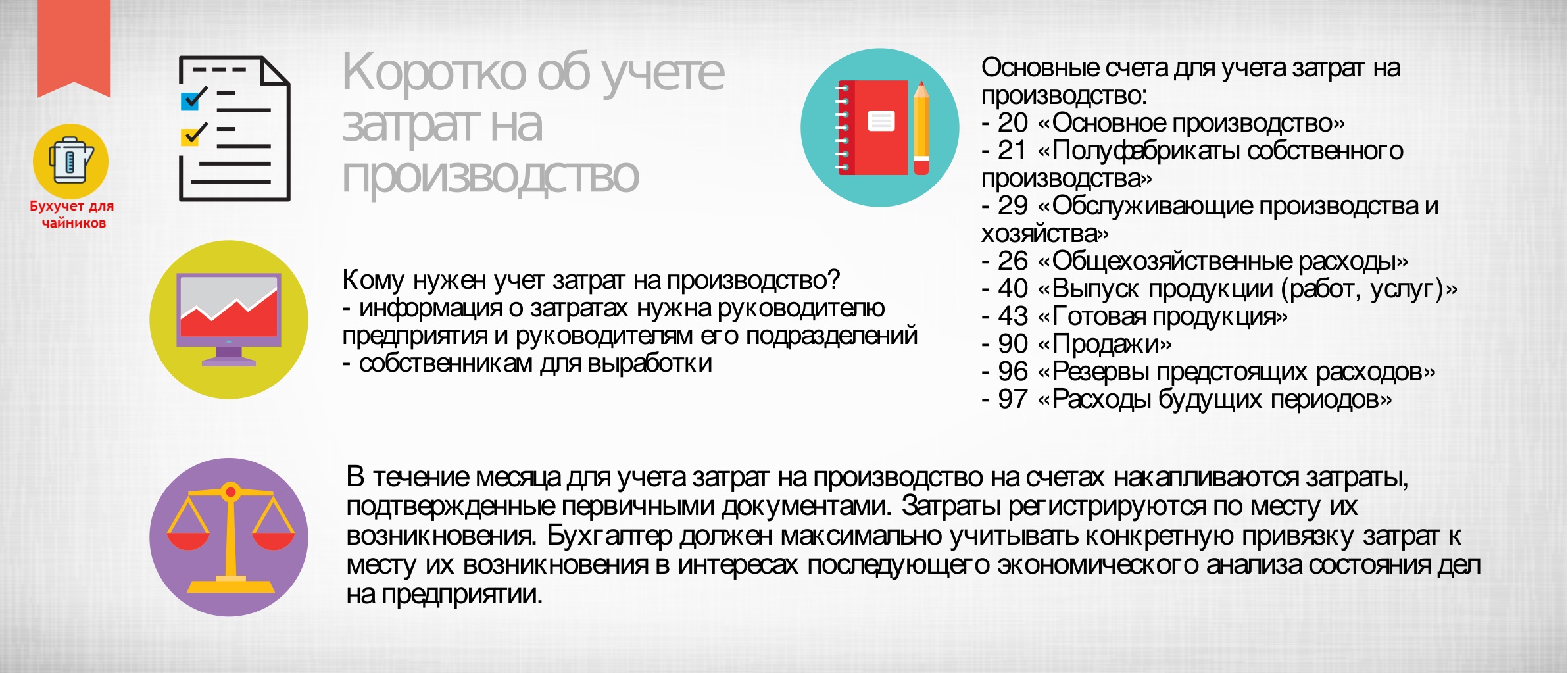

Кратко об учете затрат на производстве: инфографика

Кратко об учете затрат на производстве: инфографика

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Видео-урок Бухгалтерский учет затрат на производство. Счет 20. Проводки и типовые примеры

В данном видео уроке преподаватель-эксперт сайта “Бухгалтерия для чайников” Наталья Васильевна Гандева объясняет бухгалтерский учет затрат на производство, счет 20 с описанием типовых проводок и примеров ⇓

XMmvVuq6Knc

Слайды и презентацию к уроку вы можете получить по ссылке ниже.

Примеры проводок учета производственных затрат

Пример №1 проводки учета затрат на производстве

Организация оказывает услуги, выручка за услуги составляет 36000 руб. в том числе НДС 6000 руб. Расходы, связанные с оказанием услуг: зарплата 8000 руб., материальные расходы 2000 руб. Какие проводки отражаются при этом в бухгалтерии?

|

Сумма |

Дебет |

Кредит |

Название операции |

|

8000 |

20 |

70 |

Учтены расходы на зарплату |

|

2000 |

20 |

10 |

Учтены материальные расходы |

|

10000 |

90/2 |

20 |

Списана себестоимость услуг на продажу |

|

36000 |

62 |

90/1 |

Оказаны услуги |

|

6000 |

90/3 |

68 |

Начислен НДС по оказанным услугам |

|

20000 |

90/9 |

99 |

Отражен финансовый результат (в данном примере прибыль) |

Пример №2 проводки учета затрат на производстве

Предприятие изготавливает утюги. Материальные расходы 180000 руб., зарплата работников 200000 руб. Аммортизация 90000 руб. Прочие расходы 50000 руб. Продукция оприходована на склад готовой продукции по фактической себестоимости в количестве 1000 штук. Какие проводки при этом составляются и какова себестоимость одного утюга?

Себестоимость одного утюга = (180000 + 200000 + 90000 + 50000) / 1000 = 520 руб.

|

Сумма |

Дебет |

Кредит |

Название операции |

|

180000 |

20 |

10 |

Списаны материальные расходы |

|

200000 |

20 |

70 |

Списаны расходы на зарплату работникам |

|

90000 |

20 |

02 |

Списана амортизация |

|

50000 |

20 |

60 (97, 23, 25, 26) |

Учтены прочие расходы |

|

520000 |

43 |

20 |

Списана себестоимость продукции |

Надеюсь, вопрос учета затрат основного производства больше не вызывает затруднений, идем дальше. В следующей статье продолжим тему производства, разберемся с учетом брака.