Содержание

- Настройки учетной политики по налогу на прибыль

- Организация налогового учета в программе

- Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

- Налог на прибыль в 1С 8.3 Бухгалтерия, расчет и начисление

- Настройте учетную политику по налогу на прибыль

- Отразите в учете выручку и прямые расходы

- Отразите в учете косвенные расходы

- Отразите в учете внереализационные расходы

- Закройте период и сформируйте проводки по налогу на прибыль

- Проверьте начисление налога на прибыль в 1С 8.3

- Особенности отражения авансов в учете

- Учет авансов выданных.

- Учет авансов полученных

- Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?

- Какие бухгалтерские счета участвуют в проводках?

- Отражаем ОНА

- Отражаем ОНО

- Бухучет ПНО и ПНА

- Итоги

- Особенности налога на прибыль: кто и за что платит, проводки

- Кто освобожден от уплаты налога на прибыль

- Какая прибыль подлежит налогообложению

- Классификатор доходов

- Какие расходы имеют право уменьшать размер прибыли

- Основные проводки для отражения, начисления и уплаты налога с прибыли

- Проводки при начислении пени по налогу на прибыль

Начисление налога на прибыль в 1С Бухгалтерия 3.0 не составляет особого труда, если вы знаете, какие настройки необходимо выставить в программе согласно вашей учетной политике. Разберем пошагово нюансы начисления налога на прибыль в 1С 8.3 Бухгалтерия 3.0.

После прочтения статьи вы узнаете:

- где настроить налоговый учет в программе;

- как он организован в 1С;

- как осуществляется начисление налога на прибыль;

- какие записи формируются в программе, если начислен налог на прибыль — проводки в 1С 8.3.

Настройки учетной политики по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую особенности своей деятельности.

Подробнее Конструктор учетной политики по налогу на прибыль

Настройка параметров учетной политики для налога на прибыль осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль.

Изучить

Организация налогового учета в программе

Налоговый учет в 1С ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль).

См. также Налог на прибыль: обзор главных законодательных новшеств 2019 года (из записи эфира от 26 декабря 2018 г.)

Разделение доходов и расходов в НУ

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01;

- внереализованные доходы — доходы, отраженные по счету 91.01;

- не учитываемые в НУ.

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые;

- косвенные;

- внереализованные расходы;

- не учитываемые в НУ.

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

Не учитываемые расходы и доходы в НУ

Для формирования движения по счетам налогового учета необходимо также, чтобы при отражении затрат и доходов их аналитика (Статьи затрат, Статьи прочих доходов и расходов) учитывались в НУ.

Не учитываемые расходы и доходы отражаются на субсчетах забалансового счета НЕ.

Если в Статье затрат установлен Вид расхода — Не учитываемые в целях налогообложения, то такие затраты будут отражены в НУ как не учитываемые расходы в Дт субсчетов НЕ.

Статьи доходов и расходов используются для отражения как затрат, так и доходов. Чтобы отразить не учитываемые в НУ доходы и расходы, флажок Принимается к налоговому учету не устанавливайте.

Вид расходов влияет на то, какой забалансовый счет используется 1С для не учитываемых расходов и доходов.

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика.

В проводках автоматически отразятся временные и постоянные разницы, если БУ и НУ имеют расхождения.

Формирование отложенных обязательств (активов) осуществляется при Закрытии месяца.

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

В течение налогового периода отражайте хозяйственные операции. При выполнении процедуры Закрытие месяца автоматически сформируются проводки по определению финансового результата и начислению налога на прибыль.

Если по результатам налогового периода получена прибыль, формируются проводки:

- Дт 99.01.1 Кт 68.04.1 — начислен налог на прибыль.

Если по результатам налогового периода получен убыток, то формируются проводки:

- Дт 99.01.1 Кт 68.04.1 (сторно) — скорректирован налог на прибыль.

Не забывайте проверять налоговый учет с помощью отчета Анализ учета по Налогу на прибыль: раздел Отчеты — Анализ отчета — Анализ учета по налогу на прибыль.

См. также:

- Настройка учетной политики в 1С 8.3 ОСНО

- Методы распределения косвенных затрат в 1С 8.3: пошагово для начинающих

- Ошибки прошлых лет в декларации по налогу на прибыль (из записи эфира от 23 Октября 2018 г.)

- Заявление о возврате налогов в 1С (из записи эфира от 07 сентября 2018 г.)

- Порядок возврата (зачета) налогов (из записи эфира от 07 сентября 2018 г.)

- Типичные ошибки из ИФНС при сдаче отчетности (из записи эфира от 16 июля 2018 г.)

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Налог на прибыль: порядок расчета, особенности учета в 1С

- Ошибки по налогу на прибыль

- Как правильно отразить начисление пеней по налогу на прибыль?

- Уплата налога на прибыль в федеральный бюджет

- Уплата налога на прибыль в республиканский бюджет

- Алгоритм Закрытия месяца – в Избранное

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Налог на прибыль в 1С 8.3 Бухгалтерия, расчет и начисление

Программа 1С для расчета налога на прибыль использует счета бухгалтерского учета. Для налогового учета в плане счетов предусмотрен специальный признак «Налоговый учет». Доходы и расходы в бухгалтерском и налоговом учете учитывают по разным правилам, для учета этих расхождений в учетной политике настраивают учет отложенных налоговых активов (ПБУ 18).

Разница между доходами и расходами в налоговом учете формирует налоговую прибыль, от которой считают налог.

В этой статье читайте подробную инструкцию, как в 1С 8.3 Бухгалтерия настроить учетную политику для правильного начисления налога на прибыль. Здесь же покажем на пошаговом примере, как формируются проводки по начислению налога на прибыль в 1С.

Быстрый перенос бухгалтерии в БухСофт

Настройте учетную политику по налогу на прибыль

В учетной политике 1С 8.3 Бухгалтерия по налогу на прибыль необходимо настроить:

- Правила бухгалтерского учета;

- Налоговый учет.

Настройте правила бухучета в 1С

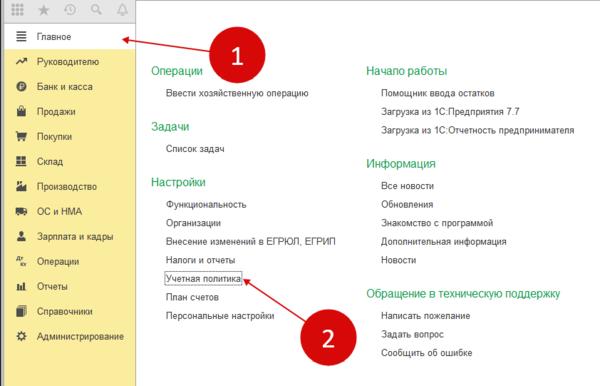

Зайдите в раздел «Главное» (1) и нажмите на ссылку «Учетная политика» (2).

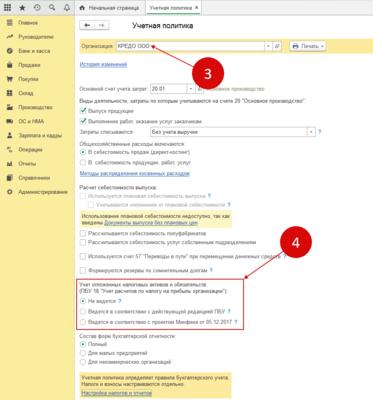

В открывшемся окне укажите настройки, которые соответствуют специфике вашего предприятия (3). В том числе, укажите будете ли вы применять ПБУ 18 (4).

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Настройте правила налогового учета в 1С

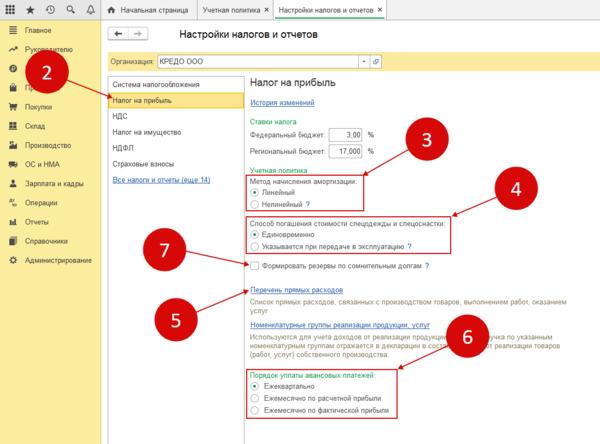

В нижней части окна учетной политики кликните на ссылку «Настройка налогов и отчетов» (1).

В открывшемся окне зайдите во вкладку «Налог на прибыль» (2) и настройте параметры налогового учета под специфику вашего предприятия. В том числе, укажите:

- Метод начисления амортизации (3);

- Способ погашения стоимости спецодежды (4);

- Перечень прямых расходов (5);

- Порядок уплаты авансовых платежей (6).

Если вы хотите формировать резервы по сомнительным долгам, отметьте галочкой (7) соответствующий раздел.

Отразите в учете выручку и прямые расходы

При реализации товаров в учете 1С 8.3 Бухгалтерия формируются проводки по выручке и списанию себестоимости товаров. Выручку отражают по кредиту счета 90.01.1 «Выручка…», себестоимость товаров списывают в дебет 90.02.1 «Себестоимость продаж …». На регистрах налогового учета выручку отражают без НДС.

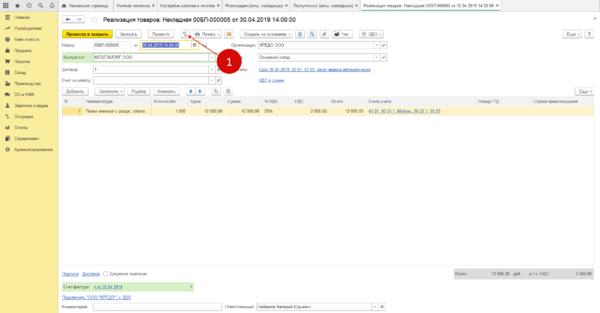

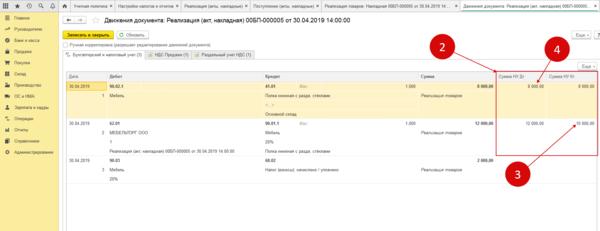

Создайте в 1С реализацию товаров и зайдите в проводки (1).

В окне проводок справа видны записи налогового учета (2). Из этих сумм складывается прибыль, от которой считается налог и формируются проводки по начислению прибыли в 1С. В нашем примере доходы от реализации (3) равны 10000-00 руб., прямые расходы (4) – 8000-00 руб.

Отразите в учете косвенные расходы

Косвенные расходы отражают в учете по дебету счетов 25,26,44. Эти расходы полностью списывают в конце месяца при закрытии периода по правилам, указанным учетной политике.

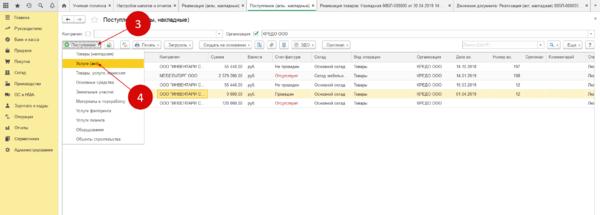

Косвенные расходы в 1С 8.3 Бухгалтерия оформляют документом поступления услуг. Чтобы оформить покупку услуги, зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2).

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете пункт «Услуги (акт)» (4). Откроется форма акта для заполнения.

Укажите в акте вид услуги (5), ее стоимость (6) и выберете счет учета (7). В нашем примере мы указали счет 44.01 «Издержки обращения…». Чтобы посмотреть бухгалтерские записи, нажмите кнопку «ДтКт» (8).

В окне проводок справа видны записи налогового учета (9). Стоимость услуг связи без НДС (10) это косвенные расходы. При закрытии периода все расходы, отраженные на счете 44.01, закроются на счет 90 и уменьшат налоговую прибыль.

Отразите в учете внереализационные расходы

Внереализационные расходы отражают в учете по дебету счета 91. Эти расходы списываются при закрытии периода на счет 99.01.1 «Прибыли и убытки…».

К внереализационным расходам относят, например, банковские комиссии. Чтобы отразить такой расход в учете, зайдите в раздел «Банк и касса» (1) и кликните на ссылку «Банковские выписки» (2).

В окне выписки нажмите кнопку «Списание» (3). Откроется форма списания для заполнения.

В форме укажите:

- Организацию (4);

- Вид операции (5). Выберете «Комиссия банка»;

- Сумму (6);

- Получателя (7).

Далее проведите документ (8) и нажмите «ДтКт» (9), чтобы посмотреть бухгалтерские записи.

В учете 1С по дебету счета 91.02 отражен внереализационный расход. В налоговом учете (10) этот расход учтен в сумме 300-00 руб.

Закройте период и сформируйте проводки по налогу на прибыль

Чтобы сделать начисление налога на прибыль в 1С необходимо закрыть период. Делают эту операцию ежемесячно. При этом программа 1С 8.3 Бухгалтерия автоматически формирует проводки по налогу на прибыль в 1С.

Для закрытия периода зайдите в раздел «Операции» (1) и нажмите на ссылку «Закрытие месяца» (2).

В открывшейся форме укажите организацию (3) и месяц, который закрываете (4). Далее кликните на ссылку «Перепроведение документов» (5), чтобы запустить процедуру по последовательному проведению всех операций за период. После завершения операции приступайте к закрытию месяца, для этого нажмите кнопку «Выполнить закрытие месяца» (6).

При закрытии месяца программа 1С последовательно выполняет регламентные операции, в том числе:

- Закрытие счетов 20,23,25,26,44 (7);

- Закрытие счетов 90,91 (8);

- Расчет налога на прибыль (9).

Регламентная операция «Расчет налога на прибыль» формирует проводки по налогу на прибыль в 1С 8.3.

Чтобы посмотреть проводки по начислению прибыли, кликните по ссылке «Расчет налога на прибыль» и выберете пункт «Показать проводки» (10).

В окне видны проводки по начислению налога на прибыль в 1С. Налог начислен по дебету счета 99.01.1 «Прибыли и убытки…» (11) в кредит счета 68.04.1 «Расчеты с бюджетом» (12). Налог начисляется раздельно по уровням бюджетов (13).

Проверьте начисление налога на прибыль в 1С 8.3

В программе 1С 8.3 Бухгалтерия есть специальный отчет, с помощью которого анализируют налоговый учет. Чтобы его сформировать, зайдите в раздел «Отчеты» (1) и кликните на ссылку «Анализ учета по налогу на прибыль» (2).

В отчете выберете организацию (3) и период (4). Далее кликните в раздел учета, который вас интересует, например, «Расходы» (5). Откроется сводный анализ расходов.

В анализе расходов видна общая сумма расходов (6), которая в нашем примере складывается из прямых (7), косвенных (8) и внереализационных (9).

Если кликнуть в раздел «Налог», то откроется расчет налога на прибыль. В нем видны общая сумма доходов (10), расходов (11) и прибыли (12).

ПРИБЫЛЬ = ДОХОДЫ – РАСХОДЫ

Также в отчете указана ставка налога (13) и налог на прибыль (14) по данным налогового учета.

НАЛОГ НА ПРИБЫЛЬ = ПРИБЫЛЬ х СТАВКА НАЛОГА

Для анализа бухгалтерской прибыли и корректировок по ПБУ 18 в отчете предусмотрены специальные поля (15).

Скачать ПДФПроводки по налогу на прибыль

>Порядок отражения авансов, полученных от покупателей

Особенности отражения авансов в учете

1. Бухгалтерский учет

Пусть организация выдала аванс поставщику на сумму 1 200 руб. В бухгалтерском учете операция отражена проводкой:

Дебет 60.2 «Расчеты по авансам выданным (в рублях)» по договору «Без договора (служебный; для платежей без указания договора)»

Кредит 51 «Расчетные счета» — 1200 руб. — выдан аванс поставщику.

Затем от поставщика поступили материалы на сумму 1200 руб. с учетом НДС. Выданный ранее аванс был полностью зачтен. В бухгалтерском учете поступление материалов отражено проводками:

Дебет 10.1 «Сырье и материалы»

Кредит 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» по договору «Основной договор» — 1000 руб. — поступили материалы. Дебет 19.3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

Кредит 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» по договору «Основной договор» — 200 руб. — выделен НДС по приобретенным материалам. Дебет 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» по договору «Основной договор»

Кредит 60.2 «Расчеты по авансам выданным (в рублях)» по договору «Без договора (служебный; для платежей без указания договора)» — 200 руб. — зачтен ранее выданный аванс. Дебет 68.2 «Налог на добавленную стоимость»

Кредит 19.3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» — 200 руб. — зачтен НДС, выделенный при поступлении материалов.

Налоговый учет

Операция выдачи аванса поставщику принимается к налоговому учету документом «Расход денежных средств». При автоматическом заполнении документа по данным бухгалтерского учета условие расхода денежных средств определяется как «Аванс под поставки имущества, работ, услуг, прав». При проведении документа формируется проводка по движению дебиторской задолженности:

Дебет Н13.01 «Движение дебиторской задолженности» по договору «Без договора (служебный; для платежей без указания договора)» — 1200 руб. — начислена дебиторская задолженность.

Операция поступления материалов принимается к налоговому учету документом «Операции приобретения имущества, работ, услуг, прав». При автоматическом заполнении документа предпринимается попытка определить условие поступления имущества: «С последующей оплатой» или «В счет ранее выданных авансов». При этом поиск выданных авансов выполняется именно по тому договору, по которому имущество фактически поступает в организацию. Так как в бухгалтерском учете выданный аванс отражен по служебному договору «Без договора (служебный; для платежей без указания договора)», то с точки зрения налогового учета аванс поставщику выдан не был и в качестве условия поступления имущества указывается условие поступления «С последующей оплатой». При проведении документа формируются проводки по движению кредиторской задолженности:

Кредит Н13.02 «Движение кредиторской задолженности» по договору «Основной договор» — 1200 руб. — начислена кредиторская задолженность. Дебет Н13.03 «НДС по кредиторской задолженности» по договору «Основной договор» — 200.00 руб. — выделен НДС с кредиторской задолженности.

После проведения документов «Расход денежных средств» и «Операции приобретения имущества, работ, услуг, прав» оборотно-сальдовая ведомость по счету Н13 «Движение дебиторской и кредиторской задолженности», развернутая по субсчетам, будет выглядеть следующим образом:

- Н13.01: сальдо конечное дебетовое 1200;

- Н13.02: сальдо конечное кредитовое 1200;

- Н13.03: сальдо конечное кредитовое 200;

Для того, чтобы отразить зачет выданного аванса, в типовой конфигурации используется документ налогового учета «Зачет задолженности по обязательствам сторон». При этом значения реквизитов документа «Дебитор» и «Кредитор» — это один и тот же контрагент — поставщик материалов. В качестве договора с дебитором должен быть указан договор «Без договора (служебный; для платежей без указания договора)», а в качестве договора с кредитором — «Основной договор». В форме документа предусмотрена возможность автоматического заполнения.

Документ следует вводить в тот же день, когда было получено имущество, и поставка была зарегистрирована в книге покупок. Если поставка не была зарегистрирована в книге покупок, то при автоматическом заполнении не определится сумма НДС, выделенная ранее с кредиторской задолженности и подлежащая зачету. При проведении документа формируются проводки:

- с кредита счета Н13.01 на сумму задолженности (1200 руб.);

- в дебет счета Н13.02 на сумму задолженности (1200 руб.);

- в дебет счета Н13.03 на сумму зачтенного НДС (200 руб.).

Следует обратить внимание, что в том случае, если аванс поставщику выплачивается по определенному основанию (по тому же договору, по которому ожидается поступление имущества), то при автоматическом заполнении документа «Операции поступления имущества» такая операция отразится по условию «В счет ранее выданных авансов». Тогда при проведении документ сформирует проводку по уменьшению дебиторской задолженности контрагента (по кредиту счета Н13.01 на сумму ранее полученного аванса), а проводку по счету Н13.03 на сумму НДС формировать не будет. В этом случае проводить операцию зачета задолженности не требуется.

Аванс –это предварительная оплата, в счет будущей поставки товаров и услуг.

ГК РФ Статья 487-Почитайте эту статью, оно регламентирует отношения, по теме предварительной оплаты.

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По вопросам бухгалтерского учета обращаем внимание на следующее. В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством, независимо от того, в какой момент организация пользуется своим правом на вычет налога на добавленную стоимость, предоставленным ей налоговым законодательством.

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Учет авансов полученных

Учет авансов полученных учитывают на счете 62/02-Авансовые полученные.

По данному счету по кредиту отражается сумма авансов полученных, а по дебету зачет авансов с корреспонденцией с счетом 62/01.А для учета расчетов, с покупателями, если не было авансов, применяется счета 62/01-Расчеты с покупателями. Я не встречал описание того что нужно в текущем учете обязательно применять счет 62/02.Я думаю на отчетную дату если по счету 62, есть авансы то их списать на счет 62/02,минусы по сч 62/01, а в текущем учете применять 62/01.

Проводки авансов полученных:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен аванс от покупателя, в счет будущей поставки товаров.

- Дебет 62/01 Кредит 90-120 000 рублей -Продажа товаров (право собственности перешло к покупателю)

- Дебет 90 Кредит 41-20 000 рублей. –Списали товар, который был продан.

- Дебет 62/02 Кредит 62/01-Зачет ранее полученного аванса.(После всех операций по получению денег и по продаже товаром, по субчетам 02-Аванс и 01-Расчет по счету образуються сальдо 120 000 дебетовое нам должны, и кредитовое 120 000 рублей мы должны так не должно быть так как деньги получены и товар продан, из-за этого закрываем субчета путем противоположных проводок).

НДС с авансов полученных:

Так как налоговым кодексом сказано что НДС нужно рассчитать при следующих событиях которые произошли ранний из них:

- При реализации товаров, работ и услуг.

- При получении авансов от покупателей.

Для учета НДСа с авансов полученных, допустим в 1с предусмотрен счет 76/АВ.

По дебету данного субсчета отражается исчисленный НДС с аванса полученных, а по кредиту принятие к вычиту НДС с предоплат.

Рассмотрим учет НДС с авансов полученных в виде проводок:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен предоплата от покупателя.

- Дебет 76/АВ Кредит 68/НДС-20 000 рублей (120 000/120*20)-Отражен сумма НДС с аванса полученных.

- Дебет 62/01 Кредит 90-120 000 рублей -Реализован товар покупателю.

- Дебет 90 Кредит 68/НДС-20 000 рублей (120000/120*20)-Начислен исходящий НДС с продаж.

- Дебет 90 Кредит 41- 50 000 рублей. –Списано себестоимость проданных товаров.

- Дебет 90 Кредит 99-50 000 рублей (120000-20000-50000)-Прибыль от реализации.

- Дебет 68/НДС Кредит 76/АВ-20 000-Зачет НДС с аванса полученных.

- Дебет 62/02 Кредит 62/01-120 000 рублей.- Сумма предоплаты зачтена в счет оплаты товаров.

Немножко каснемся Налогового Кодекса в части учета НДС: Так то НДС должны начисляться в момент получения НДС, но если даже в определенный период не начислять НДС(не выставлять СЧФ ) то по итогам налогового периода на результат к уплате НДС это не повлияет, это такие моменты, и в 1с они предусмотрены:

Не выставлять счф для уплаты НДС:

- Внутри налогового периода.

- Внутри одного месяца.

Итп.

Чтоб для наглядности, суммы с проводок раскидаем по основным счетам:

Отражение в Балансе НДС к уплате от авансов полученных:

Кредиторская задолженность в балансе отражается за вычетом начисленного НДСа с полученных авансов.

По мнению автора статьи:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части ндс с авансов, в итоге получется кредиторская задолженность 140 (120+20) в пассиве 140 не показываем а показываем 120(140-20).

По мнению других авторов:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части НДС с авансов. В итоге получаеться кредиторская задолженность отразиться в балансе в следующей сумме: 120 000 рублей.(120000-20000 с 62/02+20000 с 76/АВ)

Вот текст с письма Минфина № 07-02-18/01 от 09.01.2013:

Аналогично при получении организацией оплаты, частичной оплаты в счет предстоящих поставок этой организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей уплате (уплаченной) в бюджет в соответствии с налоговым законодательством.

Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?

Начислен налог на прибыль — проводка этой операции формируется с учетом норм ПБУ 18/02. От использования этих норм освобождены НКО и налогоплательщики, которые не уплачивают налог на прибыль. А что касается малого бизнеса, то его представители сами вправе выбирать, следовать ли данному положению.

Какие бухгалтерские счета участвуют в проводках?

Отражаем ОНА

Отражаем ОНО

Бухучет ПНО и ПНА

Итоги

Какие бухгалтерские счета участвуют в проводках?

Все операции по начислению налогов отображаются по кредиту счета 68. Для отображения начисления налога на прибыль к нему открывают специальный субсчет. При начислении прибыли с учетом норм ПБУ 18/02 (утв. приказом Минфина от 19.11.2002 № 114н) соблюдается приведение к общему значению искомой величины, рассчитываемой в налоговом и бухгалтерском учете. С целью увязки возникающих разниц (временных и постоянных) при расчете налога на прибыль используются различные бухгалтерские проводки.

Появление этих разниц обусловлено тем, что не все расходы в налоговом учете уменьшают налогооблагаемую прибыль, в то же время в бухучете они учитываются. Именно с целью последующей коррекции рассчитанной в бухучете прибыли и необходимо учитывать все возникающие разницы.

В зависимости от того, какую разницу получил налогоплательщик за отчетный период (вычитаемую или налогооблагаемую), применяются различные проводки.

Отражаем ОНА

Если при расчете в налоговом учете значение прибыли выше аналогичного показателя в бухучете, то возникает вычитаемая разница, а значит, имеет место отложенный налоговый актив.

ОНА = Свр * НС, где:

ОНА — отложенный налоговый актив;

Свр — сумма временной разницы;

НС — налоговая ставка, которая равна 20% (18% уплачиваются в региональный бюджет, а 2% — в федеральный).

Для отражения в учете делается такая корреспонденция:

Дт 09 – Кт 68 — начисление ОНА.

Отражаем ОНО

Если прибыль по бухучету больше налоговой, то возникает отложенное налоговое обязательство.

Отобразить в учете это можно такой корреспонденцией:

Дт 68 – Кт 77 — начисление ОНО.

При возникновении ситуации, когда временные разницы остаются по каким-то причинам непогашенными, для их списания делаются такие проводки:

Для досписания отложенного налогового актива проводки налога на прибыль — Дт 91 – Кт 09

Для списания отложенного налогового обязательства — Дт 77 – Кт 91.

Бухучет ПНО и ПНА

Постоянное налоговое обязательство возникает в том случае, если по итогам за отчетный период значение прибыли в налоговом учете больше, чем в бухучете.

ПНО = Прп * НС, где

ПНО — постоянное налоговое обязательство;

Прп — постоянная разница (положительная);

НС — ставка налога, которая равна 20%.

Бухгалтерские проводки по налогу на прибыль в этом случае будут следующими:

Дт 99 – Кт 68 — начисление постоянного налогового обязательства.

В той ситуации, когда прибыль меньше в налоговом, а не в бухучете, соответственно, и постоянная разница получается отрицательной. Возникает постоянный налоговый актив.

Налог на прибыль в бухгалтерских проводках отражается следующим образом:

Дт 99 – Кт 68 — начисление условного расхода по налогу.

Значение равно прибыли в бухучете, умноженной на ставку налога.

Возникший в результате проведения операции убыток, который также умножается на налоговую ставку, составляет условный доход, и отображается так:

Дт 68 – Кт 99.

Рассчитанная прибыль в налоговом учете, помноженная на ставку налога, составляет текущий налог на прибыль. Для его отображения делать корреспонденции не нужно.

В результате проведенных операций финрезультат по налогу на прибыль становится равен текущему значению налога.

Для малых предприятий проводки налога на прибыль выглядят так: Дт 99 – Кт 68.

Узнать больше о налоговых льготах по налогу на прибыль вы сможете в нашей статье «Какие льготы по налогу на прибыль организаций установлены на 2017-2018?».

Итоги

Применение ПБУ 18/02 часто вызывает вопросы. Но единожды четко разобравшись с рассмотренными выше понятиями ОНО, ОНА, ПНО и ПНА, вы с легкостью справитесь с приведением сальдо на счете 68 к сумме налога на прибыль, показанной в декларации.

См. также: «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Особенности налога на прибыль: кто и за что платит, проводки

Для фискальной функции и контроля над доходами предприятий был введен федеральный налог на прибыль, то есть на разницу между общей суммой доходов и расходов. Сбор стал одним из ключевых платежей для предприятия, но его уплате подлежать не все организации. Законодательно он регламентируется статьей № 25 НК РФ. В этой статье мы рассмотрим основные аспекты и приведем примеры проводок по налогу на прибыль.

Кто освобожден от уплаты налога на прибыль

- Компании и учреждение, занимающиеся игорным видом бизнеса.

- Предприятия, находящиеся на упрощенной системе налогообложения.

- Аграрные организации, с которых удерживается сельскохозяйственный налог.

- Иностранные компании, ведущие организаторскую деятельность в городе Сочи при Олимпийских и Параолимпийских игр.

Всех плательщиков налога с прибыли можно классифицировать на 2 основные группы:

- отечественные предприятия,

- зарубежные компании, находящиеся на территории РФ и ведущие свою деятельность при помощи официальных представительств, получающие прибыль из источников внутри РФ.

Какая прибыль подлежит налогообложению

- Российские предприятия принимают за прибыль разницу, которая остается от дохода после вычета всех производственных расходов. Какие именно статьи затрат принято называть производственными указано в НК.

- Иностранные фирмы и компании, ведущие свою деятельность при помощи представительств и имеющие источники доходов внутри России, считают своей прибылью разницу между всем полученным доходом и произведенными этими представительствами затратами.

- Для всех остальных иностранных организаций – доходы, которые были получены от источников на территории РФ.

Классификатор доходов

1. Доходы, полученные от оказания работ или реализации товара, имущественного права.

Под этим видом доходов следует понимать всю полученную выручку от оказания работ, услуг или реализации товара. Реализованная продукция может быть произведена самостоятельно или ранее куплена у другого производителя. Объем поступающей выручки должен учитываться от всех абсолютно источников поступления, которые могут быть выражены не только в денежной, но и в натуральной форме.

2. Внереализационные доходы

Этот вид получения дохода не связан с реализацией услуг, товаров или их производством, например:

-

- штрафы, пени, неустойки от других предприятий;

- прибыль за прошлый период, найденная только в отчетном периоде;

- изменения курса валюты в положительную сторону при операциях в иностранной валюте;

- прибыль, полученная при списании кредиторской задолженности по истечению ее срока годности;

- зачисление долгов, которые считались безнадежными и ранее были списаны в качестве убытков;

- прибыль, которая была найдена при проведении инвентаризации и оприходована в качестве излишков.

Какие расходы имеют право уменьшать размер прибыли

Производственные расходы – это как раз та часть, которая уменьшает размер доходов и как следствие объем прибыли, размер налога с прибыли. Расходы подобно доходам также разделены на 2 группы:

1. Расходы, участвующие в реализации или производстве товаров и работ

Это затраты, которые были необходимы для полноценного производства или оказания услуг. Они имеют документальное подтверждение и поступили от налогоплательщика-юридического лица. Все подобные расходы должны быть выражены в денежном эквиваленте и регламентироваться действующим законодательством на территории РФ или в рамках заключенного договора. В категорию этих расходов попадают все затраты, которые были произведены исключительно для получения дохода. Какими могут быть производственные расходы:

-

- затраты на приобретение сырья и материалов;

- расходы по оплате заработной платы;

- размер начисленных амортизационных отчислений;

- другие затраты.

2. Внереализационные расходы

-

- неустойки, пени, штрафы, которые были выплачены в пользу других предприятий;

- убытки прошедших лет, выявленные лишь в подотчетном периоде;

- убытки, полученные в результате содержания заводов, временно законсервированных;

- изменение курса валют в отрицательную сторону при проведении операций в зарубежной валюте.

- убытки, полученные от списания задолженности дебиторов по сроку давности или в результате неплатежеспособности партнера;

- убыток, образовавшийся в итоге нахождения недостачи или порчи продукции при проведении инвентаризации;

- убыток, полученный от списания не полностью амортизированных ценностей.

Основные проводки для отражения, начисления и уплаты налога с прибыли

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99 | 68 | Начислен налога на прибыль | Размер налога | Бухгалтерская справка, декларация |

| 09 | 68 | Отражение отложенного налога | Размер налога | Бухгалтерская справка, налоговые регистры |

| 68 | 09 | Уменьшен или погашен налоговый актив | Объем актива | Бухгалтерская справка, налоговые регистры |

| 99 | 09 | Списание налогового актива, который уже не сможет увеличить прибыли в отчетном и предстоящем периоде | Объем актива | Бухгалтерская справка, налоговые регистры |

| 68 | 77 | Отражение отложенного налогового обязательства | Размер налогового обязательства | Бухгалтерская справка, налоговые регистры |

| 77 | 68 | Уменьшено или погашено налоговое обязательство | Размер налогового обязательства | Бухгалтерская справка, налоговые регистры |

| 77 | 99 | Списание налогового обязательства, которое уже не увеличит прибыль в текущем и следующем периоде | Размер налогового обязательства | Бухгалтерская справка, налоговые регистры |

| 68 | 51 | Выплачены авансовые платежи по налогу с прибыли | Размер авансового платежа | Банковская выписка |

| 68 | 51 | Уплачен налог с прибыли | Размер налога | Банковская выписка, платежное поручение |

Проводки при начислении пени по налогу на прибыль

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99 | 68, 69 | Начисление пени в бюджет | Размер пени | Бухгалтерская справка, налоговые регистры |

| 68, 69 | 51 | Перечисление пени | Размер пени | Банковская выписка, платежное поручение |

Расчет и уплата налога на прибыль – это обязанность каждой компании, которая работает по правилам общей системы налогообложения. То, как именно происходят эти действия, говорится в учетной политики для целей налогового учета. Однако сам факт начисления налога на прибыль и его последующая уплата находят свое отражение и в бухгалтерском учете. Как и любой факт хозяйственной деятельности фирмы, исполнение налоговых обязательств предполагает оформления определенных проводок.

Начислен налог на прибыль: проводка

Расчеты по налогу на прибыль в бухгалтерском учете находят свое отражение на счете 68 «Расчеты по налогам и сборам». Вообще это стандартный счет, по субсчетам которого проводится большинство налогов компании, например, НДФЛ, удержанный из зарплаты работников налоговым агентом, НДС, «упрощенный» налог в рамках УСН и так далее. На отдельном субсчете «Налог на прибыль» к счету 68 делаются записи и по рассматриваемому нами налогу.

Нужно отметить, что счет 68 является активно-пассивным, что означает, что сальдо по нему нужно рассматривать в развернутом виде. По кредиту счета отражается задолженность перед бюджетом, по дебету — переплата по налогам.

Соответственно, начисление налога на прибыль отображается проводкой: дебет 99 «Прибыли и убытки» — кредит 68, субсчет «Налог на прибыль». Сумма данного начисления должна соответствовать расчетной сумме налога за соответствующий отчетный период, а сама проводка оформляется на последний день этого отчетного периода.

Напомним, что расчет налога на прибыль происходит нарастающим итогом, то есть каждый последующий отчетный период включает в себя данные по доходам и расходам с начала года. Такое положение дел может привести к тому, что, например, в первом квартале в декларации по налогу на прибыль у компании отражен определенный доход, но по итогам полугодия его сумма оказалась меньше, либо же компания и вовсе вышла в убыток. В этом случае ранее начисленный ранее в том же году аванс по налогу на прибыль нужно скорректировать. В учете оформляется следующая проводка:

Сторно Дебет 99 «Прибыли и убытки» — Кредит 68, субсчет «Налог на прибыль» – на сумму излишне начисленного налога.

Перечислен в бюджет налог на прибыль: проводка

Уплата налога на прибыль в бюджет оформляется, как нетрудно догадаться, с использованием расчетного счета компании, следующей проводкой:

Дебет 68, субсчет «Налог на прибыль» — Кредит 51 «Расчетные счета» — перечислен в бюджет налог на прибыль. Сумма в данной проводке соответствует сумме фактического перечисления налога. При этом в силу различных обстоятельств она может отличаться от суммы начисленного налога, отраженного по кредиту счета 68.

Проводки по налогу на прибыль: ежеквартально и ежемесячно

Согласно статье 285 Налогового кодекса отчетным периодом по налогу на прибыль для большинства ситуаций является квартал, полугодие и 9 месяцев, а окончательный расчет по налогу происходит по году в целом. Исходя из этого постулата, бухгалтер будет оформлять проводки по налогу на прибыль ежеквартально. Те компании, которые обязаны рассчитываться по налогу по итогам месяца, будут проводить в своем учете ежемесячное начисление налога на прибыль. В этом и заключается разница между различными предусмотренными в отношении налога на прибыль отчетными периодами – условно говоря, месячными и квартальными.

Дата начисления и задолженность по налогу

Обратите внимание: поскольку проводка, согласно которой начислен налог на прибыль, оформляется последним числом отчетного периода, вплоть до даты оплаты налога у фирмы будет числиться задолженность по нему. Это вполне стандартная ситуация, даже с учетом того, что формально срок перечисления платежа в бюджет – до 28 числа месяца по окончании отчетного периода – может быть еще и не пропущен. Более того, в бухгалтерском балансе, подаваемом по итогам года на дату 31 декабря, задолженность по налогу в части платежа за последний отчетный период также не вызовет вопросов у контролеров.

Хуже, если случилась такая ситуация, что на счету компании на дату положенной уплаты недостаточно денег, чтобы перечислить в бюджет всю сумму налога, рассчитанную по итогам отчетного или налогового периода. Тогда у компании появится просроченная задолженность. В бухгалтерских записях она не будет чем-либо отличаться от обычной задолженности, фиксируемой на конец отчетного периода. Однако сопоставив предусмотренные налоговым законодательством сроки перечисления платежей с датами фактической их уплаты, и обнаружив такую просрочку, контролеры, к сожалению, в 100 процентах случаев используют свое право начислить компании пени. Напомним, рассчитываются пени, как 1/300 ключевой ставки за каждый день опоздания с платежом от суммы данной задолженности. А вот штраф при небольшой задержке с перечислением и добровольном погашением задолженности законодательством не предусмотрен.