Содержание

- Шпаргалка по налогам на случай, если компания решит продать основное средство

- Убыточная продажа имущества: делаем проводки и начисляем налоги

- Реализация основного средства при ОСНО

- Продажа дорогостоящих автомобилей

- Продажа ОС при «вмененке»: налог на прибыль

- Продажа ОС при «вмененке»: НДС

- Правильно оформление и бухгалтерский учет продажи основного средства – проводки и пример

- Как правильно оформить?

- Полезное видео

- Выводы

- Бухгалтерский учет

- НДС

- Налог на прибыль

- Если объекта основных средств продается с убытком

- Применение ПБУ 18/02

- Декларация по налогу на прибыль организаций

- Отражение в Декларации по налогу на прибыль операций по продаже основного средства с убытком

Шпаргалка по налогам на случай, если компания решит продать основное средство

Когда основное средство перестает быть нужным в деятельности компании, от него можно избавиться. Невостребованное имущество, которое висит на балансе, выгоднее перевести в живые деньги.

Возможно, оборудование морально устарело. Или основное средство оказалось ненужным из-за смены направления деятельности. Причины тут не важны. Руководство компании скорее всего решит продать такой объект, если он еще в рабочем состоянии. Рассмотрим, как отразить такую операцию в учете и какие важные детали при этом не упустить из виду.

Как отразить продажу основного средства при расчете прибыли и НДС

Доход от продажи нужно признать на ту дату, когда к покупателю перейдет право собственности на объект. Обычно это происходит в день передачи основного средства, который зафиксирован в соответствующем акте (форма № ОС-1а – для недвижимости, № ОС-1 – для других объектов).

В особом порядке признавайте доход от продажи недвижимости, так как момент его возникновения в бухгалтерском и налоговом учете будет отличаться. В налоговом учете доход нужно показать в момент передачи ОС по акту ( п. 3 ст. 271 НК РФ), а в бухгалтерском – на дату государственной регистрации перехода права собственности на объект к покупателю ( подп. «г» п. 12 ПБУ 9/99 «Доходы организаци»).

Выручку от продажи основного средства уменьшите на его остаточную стоимость. Возможно, появятся и другие затраты, связанные с реализацией. Например, расходы на транспортировку ОС к покупателю или на его хранение. Их компания тоже вправе учесть при расчете налога на прибыль.

Рассчитать остаточную стоимость основного средства не составит труда. Для этого из первоначальной стоимости объекта нужно вычесть всю сумму амортизации, накопленной по нему.

Поучиться бесплатно

В Высшей Школе Главбуха вы можете пройти обучение и проверить свои знания с помощью тестов. Там есть и курс «Основные средства». Просто зайдите на сайт Школы и начните обучение.

Но так определяйте только остаточную стоимость ОС, амортизацию по которому начисляли линейным методом. Если продаете объект, износ по которому считали нелинейно, то для расчета показателя возьмите формулу из абзаца 11 пункта 1 статьи 257 НК РФ.

Применяли амортизационную премию по основному средству? Ее нужно вычесть из первоначальной стоимости. И остаточная стоимость ОС будет равна разнице между первоначальной стоимостью, премией и суммой амортизации ( письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/527). Но если имущество продаете взаимозависимому лицу, а пять лет с момента ввода в эксплуатацию ОС еще не прошло, то порядок другой. Остаточную стоимость увеличьте на сумму премии. И одновременно включите ее во внереализационные доходы. Такой порядок расчета налога на прибыль Минфин России объяснил в письме от 23 декабря 2014 г. № 03-03-06/1/66590.

Теперь обсудим, как рассчитать НДС. С точки зрения Налогового кодекса продажа основного средства будет обычной реализацией. Поэтому налог начисляйте по ставке 18 процентов с цены сделки.

Если вы в момент покупки не приняли налог к вычету, а посадили основное средство на счет 01 вместе с суммой входящего НДС, то рассчитать его придется по-другому. Это возможно, когда компания покупает объект, чтобы использовать его в деятельности, не облагаемой НДС. Если это ваш случай, то налог рассчитайте по ставке 18/118 с разницы между ценой продажи объекта (с НДС) и его остаточной стоимостью ( п. 3 ст. 154 НК РФ, письмо Минфина России от 26 марта 2012 г. № 03-07-05/08).

Часто спрашивают, когда прекратить амортизировать проданное имущество: в месяце продажи или в следующем. Износ компания перестанет начислять со следующего месяца после того, как объект выбыл и был списан со счета 01 ( п. 22 ПБУ 6/01, п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Разобраться в проводках при продаже основного средства поможет пример.

Пример 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС – 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования – 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) – 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

– 1 180 000 руб. – отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– 1 200 000 руб. – списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 400 000 руб. – списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 800 000 руб. – включена в расходы остаточная стоимость ОС.

Важно понять, получит компания от реализации основного средства прибыль или убыток. Дело в том, что в налоговом учете убыток от продажи ОС нельзя списать сразу в полной сумме. Его придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу ( п. 3 ст. 268 НК РФ):

А = В – С,

где А – количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

В – срок полезного использования объекта в месяцах;

С – фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511. Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства – 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 – 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417. В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Пример 2

Расчет и учет убытка от продажи основного средства

В апреле 2015 года компания продала основное средство. Цена сделки без учета НДС – 500 000 руб., первоначальная стоимость оборудования – 1 000 000 руб., а сумма накопленной по нему амортизации – 200 000 руб. Поэтому убыток от продажи равен 300 000 руб. (500 000 – (1 000 000 – 200 000)).

Срок полезного использования объекта – 50 месяцев, а фактический – 10. Списывать убыток в налоговом учете компания будет в течение 40 месяцев (50 – 10) равными частями по 7500 руб. (300 000 руб. : 40 мес.).

Так как в бухучете убыток от реализации признается сразу в момент продажи, то возникнет вычитаемая временная разница и появится отложенный налоговый актив – 60 000 руб. (300 000 руб. × 20%). На его сумму в апреле бухгалтер сделает проводку по дебету счета 09 и кредиту счета 68 субсчет «Расчеты по налогу на прибыль».

А с мая компания начнет списывать убыток в налоговом учете. И бухгалтер будет ежемесячно погашать актив обратной проводкой на сумму 1500 руб. (7500 руб. × 20%).

При продаже ОС декларацию по налогу на прибыль следует заполнять в особом порядке. Когда доход от продажи превышает расходы, то прибыль по сделке покажите по строке 050 приложения № 3 к листу 02 декларации, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Эта сумма носит справочный характер, и в итоге она окажется в строке 060 листа 02 отчета, где компания показывает результат за отчетный период.

Убыток от продажи в отчете покажите так. Его полную сумму зафиксируйте в строках 060 и 360 приложения № 3 к листу 02. А затем и по строке 050 листа 02. И он прибавится к базе по налогу на прибыль. Все доходы и расходы по сделке покажите в декларации в полной сумме. В результате вы как бы обнулите результат по продаже ОС. А для того чтобы включить в расходы разрешенную часть убытка, покажите ее в строках 100 и 130 приложения № 2 к листу 02. Потом эта сумма попадет в расходы строки 030 листа 02.

Вопрос участника

– Есть особые документы, которыми нужно оформить реализацию основных средств?

– Продажу основных средств оформите актами приема-передачи. Компания может разработать собственные формы документов. Главное, чтобы на бумагах были все обязательные реквизиты, перечисленные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. На мой взгляд, удобнее использовать типовые формы: № ОС-1 – для передачи одного объекта, № ОС-1б – для нескольких объектов и № ОС-1а – для зданий или сооружений. В актах поставьте ту дату, на которую покупатель фактически получит от вас основное средство. Зарегистрировано на покупателя право собственности или нет, значения не имеет.

В актах есть пометка о заключении комиссии по выбытию основных средств. В ее состав вы можете включить любого сотрудника организации. Для ее создания попросите руководство издать приказ. Когда составите акты, не забудьте поставить пометку о выбытии ОС в инвентарную карточку или книгу (формы № ОС-6, ОС-6а или ОС-6б).

– Когда проданное основное средство можно исключить из базы по налогу на имущество?

– Проданное имущество исключите из базы по налогу с месяца, следующего за его продажей. Например, в мае вы продали основное средство, передали его покупателю и подписали акт. Начиная с июня налог на имущество по этому объекту рассчитывать не нужно. Те же правила действуют и при реализации недвижимости. Как только ее передали покупателю, налог на имущество не платите. Так же считает и Минфин России ( письмо от 22 марта 2011 г. № 07-02-10/20). А переданную, но еще не зарегистрированную на покупателя недвижимость исключите из основных средств проводкой по дебету счета 45 субсчет «Переданные объекты недвижимости» и кредиту счета 01 субсчет «Выбытие основных средств».

Правда судьи считают, что пока право собственности на недвижимость к покупателю не перешло, налог на имущество должен платить продавец ( постановление Президиума ВАС РФ от 29 марта 2011 г. № 16400/10).

Но компания вправе рассчитывать налог, руководствуясь разъяснениями Минфина России.

Компания на УСН при пересчете налоговой базы вправе выбрать нелинейный метод

Чтобы увеличить сумму расходов при пересчете единого налога, компания может использовать нелинейный метод амортизации. Но тут главное не забыть, что некоторые объекты амортизировать разрешается только линейно. К примеру, здания и сооружения из восьмой–десятой групп. А более подробный список таких основных средств можно найти в пункте 3 статьи 259 НК РФ.

По каким правилам компании на упрощенке учесть реализацию ОС

О лекторе

Надежда Александровна Самкова окончила в 2005 году Смоленский государственный университет, параллельно училась во Всероссийском заочном финансово-экономическом институте. С 2006 года работает в группе компаний «Элкод» ведущим экспертом отдела специализированного обучения и консультантом по налогообложению.

Отдельно рассмотрим, как учесть продажу ОС компании на упрощенке. Так как для этих организаций действуют свои особые правила.

Выручку от продажи основного средства организация включит в доходы, когда получит деньги от покупателя. А стоимость самого основного средства она уже списала в расходы. Ведь организации на УСН не амортизируют основное средство, а учитывают его стоимость в расходах с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

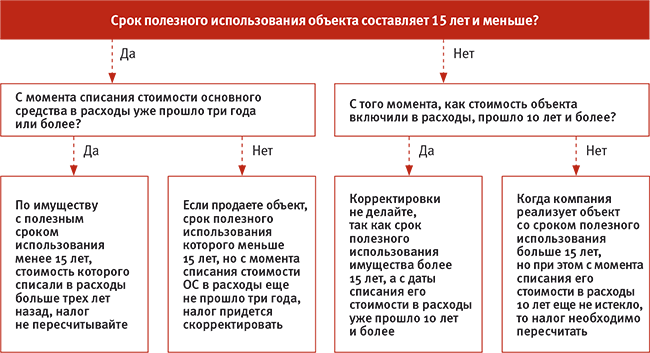

Если компания на УСН поторопится с продажей основного средства, то иногда упрощенный налог придется пересчитать. В каком случае расходы нужно скорректировать, легко разобраться по схеме (см. ниже. – Примеч. ред.).

Когда компании на УСН при продаже основного средства нужно скорректировать расходы

Пересчитать налог нужно за весь период, в течение которого объект числился на балансе. Порядок такой. Сначала исключите стоимость основного средства из расходов того года, в котором ее учли. А после рассчитайте амортизацию за все время эксплуатации объекта и включите ее в расходы тех периодов, когда объект был на балансе. Износ рассчитывайте по правилам налогового учета, прописанным в главе 25 НК РФ.

Если компания приобрела основное средство еще до перехода на УСН, может ли она при пересчете налога включить в расходы его остаточную стоимость? К сожалению, финансовое ведомство и судьи против этого ( письмо Минфина России от 4 февраля 2013 г. № 03-11-11/50, постановление ФАС Уральского округа от 24 марта 2008 г. № Ф09-4976/07-С3).

Пример 3

Как компании на УСН пересчитать налоговую базу при продаже ОС

В ноябре 2013 года компания купила сооружение, ввела его в эксплуатацию и списала в расходы его первоначальную стоимость (1 000 000 руб.). В апреле 2015 года организация недвижимость продала.

Бухгалтер установил, что срок полезного использования объекта составляет 361 месяц (свыше 30 лет). Поэтому расходы за 2013 и 2014 год компании придется скорректировать.

Ежемесячная сумма амортизации по недвижимости – 2770,08 руб. (1 000 000 руб. : 361 мес.).

Так как компания купила объект в ноябре 2013 года, а продала его в апреле 2015 года, сумма амортизации равна:

– в 2013 году – 2770,08 руб. (2770,08 руб. × 1 мес.);

– за 2014 год – 33 240,96 руб. (2770,08 руб. × 12 мес.);

– а в 2015 году – 11 080,32 руб. (2770,08 руб. × 4 мес.).

Из расходов 2013 года бухгалтер исключит стоимость сооружения в сумме 1 000 000 руб. И этом же году включит в расходы амортизацию – 2770,08 руб. И в 2014 и 2015 годах уменьшит доходы на 33 240,96 руб. и 11 080,32 руб. соответственно.

А после того как налог будет пересчитан, бухгалтер отправит в инспекцию уточненки за 2013 и 2014 годы.

Конспект подготовила Альбина Кашипова

О семинаре

Место проведения: г. Москва

Тема: «Учет основных средств: от покупки до выбытия»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Центр образования «Элкод»,

тел. (495) 956-06-95

Убыточная продажа имущества: делаем проводки и начисляем налоги

Реализация основного средства при ОСНО

Согласно пункту 3 статьи 268 НК РФ при продаже объекта основных средств нужно сравнить две величины. Первая — это выручка от реализации (без НДС). Вторая — сумма остаточной стоимости и расходов, связанных с продажей. Если первая величина меньше второй, то в налоговом учете появляется убыток. Его следует списать в прочие расходы, но не сразу, а равными долями в течение определенного срока. Он равен разнице между сроком полезного использования и фактическим сроком эксплуатации до момента продажи. Начинать списание убытков нужно с месяца, следующего за месяцем реализации.

В бухгалтерском учете убыток необходимо отразить в полной сумме в том периоде, когда состоялась убыточная продажа. Из-за разницы между налоговым и бухучетом образуется вычитаемая временная разница, которая порождает отложенный налоговый актив (ОНА).

Пример 1

На балансе компании числится основное средство. Первоначальная стоимость по данным налогового и бухгалтерского учета составляет 525 000 руб. Срок полезного использования — 30 месяцев.

На начало мая 2011 года начисленная амортизация (и в налоговом и бухгалтерском учете) равнялись 175 000 руб., а остаточная стоимость — 350 000 руб. (525 000 — 175 000). Срок фактического использовании достиг 10 месяцев.

В мае 2011 года предприятие продало объект за 250 000 руб. (в т.ч. НДС 18% — 38 135 руб.).

Бухгалтер сделает проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

525 000 руб. — показана первоначальная стоимость объекта;

ДЕБЕТ 62 КРЕДИТ 91

250 000 руб. — показана выручка от реализации объекта;

ДЕБЕТ 91 КРЕДИТ 68

38 135 руб. — начислен НДС;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

175 000 руб. руб. — списана амортизация;

ДЕБЕТ 91 КРЕДИТ 01 субсчет «Выбытие основных средств»

350 000 руб. руб. — списана остаточная стоимость объекта;

ДЕБЕТ 99 КРЕДИТ 91

138 135 руб.(250 000 — 38 135 — 350 000) — показан убыток от продажи объекта.

В налоговом учете в мае 2011 года убыток не сформирован, поэтому появляется проводка:

ДЕБЕТ 09 КРЕДИТ 68

27 627 руб. (138 135 руб. х 20%) руб. — показан отложенный налоговый актив (ОНА).

Далее, начиная с июня 2011 года, бухгалтер станет списывать убыток в налоговом учете равными долями на протяжении 20 месяцев (30 — 10). Таким образом, сумма ежемесячного «налогового» убытка составит 6 906,75 руб.(138 135 руб.: 20 мес.). В бухучете появятся проводки:

ДЕБЕТ 68 КРЕДИТ 09

1 381,35 руб. (6 906,75 руб. х 20%) — показано уменьшение ОНА.

Существует мнение, что при убыточной продаже имущества компания должна восстановить НДС, ранее принятый к вычету и приходящийся на «недомортизированную» стоимость. Мы не разделяем подобный подход. Дело в том, что пункт 3 статьи 170 НК РФ содержит исчерпывающий перечень случаев, когда восстановление налога необходимо. Реализация основного средства с убытком в нем не упомянута. Это означает, что восстанавливать НДС в данной ситуации не надо.

Продажа дорогостоящих автомобилей

Особые сложности у бухгалтеров вызывает ситуация, когда убыток возник из-за продажи легкового автомобиля или пассажирского микроавтобуса первоначальной стоимостью более 600 000 руб. или 800 000 руб. соответственно. Раньше, до 2009 года, такие объекты амортизировались с понижающим коэффициентом 0,5. Начиная с 2009 года понижающий коэффициент не применяется. В связи с этим возникает вопрос: увеличится ли оставшийся срок полезного использования, если машина продана после 1 января 2009 года? От ответа зависит, в течение какого времени компания будет списывать убытки от реализации авто. Существуют два альтернативных подхода, которые можно условно обозначить как «осторожный» и «рискованный».

«Осторожный» подход

Предполагается, что срок полезного использования автомобиля нужно разбить на две части: до 1 января 2009 года и после этой даты. Первую часть следует умножить на 2, вторую часть оставить такой, какая она есть. Сложив обе части, мы получим срок, который будем применять при списании убытков от продажи. Добавим, что такой вариант с точки зрения чиновников и налоговиков является единственно правильным (см. письмо Минфина России от 20.04.09 № 03-03-06/1/262).

Пример 2

Предприятие в мае 2011 года реализовало легковой автомобиль, приобретенный в январе 2008 года. Первоначальная стоимость объекта — 950 000 руб., срок полезного использования — 85 месяцев.

На момент продажи фактический срок эксплуатации достиг 40 месяцев (11 месяцев в 2008 году + 12 месяцев в 2009 году + 12 месяцев в 2010 году + 5 месяцев в 2011 году). Убыток от реализации по данным налогового учета составил 280 000 руб.

Бухгалтер решил применить «осторожный» подход и определил срок, в течение которого необходимо списывать убыток. Для этого удвоил месяцы, приходящиеся на период до 2009 года, и получил 22 месяца (11 мес. х 2). Месяцы, приходящиеся на период после 1 января 2009 года, оставил без изменения, и получил 74 месяца (85 — 11). Итого измененный срок полезного использования составил 96 месяцев (22 + 74).

Затем бухгалтер нашел, что убыток можно включать в расходы в течение 56 месяцев (96 — 40). Значит, ежемесячно организация вправе списывать 5 000 руб.(280 000 руб.: 56).

«Рискованный» подход

Подразумевает, что, несмотря на применяемый ранее понижающий коэффициент, срок полезного использования автомобиля остается неизменным. Не исключено, что при таком способе учета инспекторы зафиксируют нарушение. Однако доначисления и штрафы, скорее всего, удастся оспорить в суде (см., например, постановление ФАС Центрального округа от 23.06.08 № А68-6347/07-241/14).

Пример 3

Предприятие в мае 2011 года реализовало автомобиль, приобретенный в январе 2008 года. Первоначальная стоимость объекта — 950 000 руб., срок полезного использования — 85 месяцев.

На момент продажи фактический срок эксплуатации достиг 40 месяцев (11 месяцев в 2008 году + 12 месяцев в 2009 году + 12 месяцев в 2010 году + 5 месяцев в 2011 году). Убыток от реализации по данным налогового учета составил 280 000 руб.

Бухгалтер решил применить «рискованный» подход и определил срок, в течение которого необходимо списывать убыток. Он составил 45 месяцев (85- 40). Значит, ежемесячно организация вправе списывать 6 222,22 руб.(280 000 руб.: 45 месяцев).

Продажа ОС при «вмененке»: налог на прибыль

Плательщики единого налога на вмененный доход при реализации имущества должны заплатить налог на прибыль, поскольку данные операции не подпадают под ЕНВД. Каким образом определить налогооблагаемую базу по прибыли? В доходы следует включить продажную стоимость, а в расходы — остаточную стоимость, рассчитанную по правилам главы 25 НК РФ. С этим согласны и специалисты Минфина России (письмо от 16.11.10 № 03-11-06/3/159).

Но остается некоторая неясность. Дело в том, что применяя «вмененку», организация не начисляла амортизацию для целей налогового учета. В связи с этим возникает вопрос: должна ли организация при продаже ОС учесть остаточную стоимость без амортизации? Или нужно задним числом посчитать «налоговую» амортизацию, вычесть ее из остаточной стоимости, и полученную сумму включать в расходы? Рассмотрим оба варианта. Для наглядности возьмем ситуацию, когда организация продает имущество по остаточной стоимости, сформированной в бухучете, то есть за вычетом «бухгалтерской» амортизации.

Если в налоговом учете остаточная стоимость не уменьшена на сумму амортизации, то по данным налогового учета доход от реализации ниже, чем остаточная стоимость. Это приводит к убыткам, которые можно списать в затраты в течение оставшегося срока полезного использования. Таким образом, с точки зрения уплаты налога на прибыль такой вариант выгоден для компании. Однако не исключено, что инспекторы станут возражать и настаивать на иной трактовке понятия «остаточная стоимость, рассчитанная по правилам главы 25 НК РФ».

Если предприятие задним числом вычислит «налоговую» амортизацию и уменьшит на нее остаточную стоимость, то продажа ОС завершится с нулевым финансовым результатом. Действительно, показатели остаточной стоимости в налоговом и бухгалтерском учете совпадут друг с другом, а также с ценой реализации. Следовательно, у компании не будет ни прибыли, ни убытка. Такой вариант очевидно не вызовет возражений у инспекторов, но при нем компания заплатит большую сумму налога на прибыль.

Обратите внимание: независимо от выбранного варианта, организация должна вести раздельный учет издержек, поскольку она одновременной применяет две системы налогообложения. По этой причине при расчете базы по прибыли в расходы попадет не только остаточная стоимость ОС, но и другие суммы: часть зарплаты директора, бухгалтера и пр. В доходах же будет отражена только продажная цена объекта. В итоге даже если сделка по продаже основного средства не окажется убыточной, в декларации по прибыли придется показать убыток. Организациям, которые хотят этого избежать, лучше продать объект не по остаточной стоимости, а немного дороже, чтобы покрыть все расходы.

Продажа ОС при «вмененке»: НДС

Кроме того, при продаже имущества «вмененщики» обязаны начислить НДС. Если основное средство куплено в период применения спецрежима, то «входной» НДС включен в первоначальную стоимость. Тогда при продаже налогооблагаемой базой будет разница между продажной ценой и остаточной стоимостью (п. 3 ст. 154 НК РФ). Когда эти величины равны, либо продажная стоимость меньше остаточной, налоговая база по НДС отсутствует.

Если основное средство приобретено до перехода на ЕНВД, то «входной» налог не включен в первоначальную стоимость. В этом случае при реализации объекта нужно начислять НДС по правилам пункта 1 статьи 154 НК РФ, то есть с продажной стоимости. Это подтверждает Минфин России в письме от 12.07.10 № 03-11-06/3/102.

Правильно оформление и бухгалтерский учет продажи основного средства – проводки и пример

Организация вправе продать основное средство независимо от того, закончился по нему срок полезного использования или нет.

Организация вправе продать основное средство независимо от того, закончился по нему срок полезного использования или нет.

Если объект недоамортизирован, то при продаже актив списывается по остаточной стоимости, которая представляет разность начальной стоимости и амортизационных накоплений.

Если объект полностью самортизирован, то его остаточная стоимость равняется нулю.

При этом организация также оставляет за собой право реализовать ОС другой организации по цене, оговоренной обеими сторонами.

Как правильно оформить?

Продаже основного средства должна предшествовать процедура его осмотра и оценки состояния. Как правило, эти обязанности на себя берут члены комиссии, создаваемой по распоряжению руководителя.

В ходе осмотра оценивается состояние ОС и принимается решение о его списании или дальнейшей реализации.

Если принято решение продать основное средство, то находится покупатель, с которым оговариваются условия сделки и продажная цена объекта. При этом цена может быть как выше, так и ниже остаточной стоимости.

Покупатель и владелец основного средства заключают договор купли-продажи, оформляют акт приема-передачи.

На основании акта бухгалтер продавца отражает проводки по выбытию ОС, а бухгалтер покупателя – проводки по поступлению объекта. Обе стороны отражаются данные об активе в инвентарной карточке (ОС-6, ОС-6а или ОС-6б).

Читайте также: амортизация при продаже основного средства.

Документальное оформление — образцы документов

В ходе данной операции могут быть оформлены следующие документы:

В ходе данной операции могут быть оформлены следующие документы:

- Приказ о создании комиссии и продаже основного средства;

- Акт приема-передачи объекта (форма ОС-1, ОС-1а или ОС-1б);

- Договор купли-продажи;

- Инвентарная карточка, в которой фиксируется факт выбытия.

Для бухгалтера наибольшую ценность представляет акт приема-передачи. На основании этого документа можно отразить процедуру продажи на бухгалтерских счетах с помощью проводок.

Без передаточного акта отражение проводок не допускается.

Бухгалтерские проводки при реализации недоамортизированного объекта

Если основное средств не полностью самортизировано, то есть по нему не закончился срок использования, то оно будет иметь остаточную стоимость.

Размер данного показателя определяется как разность балансовой стоимости и начисленной амортизации.

Бухгалтер снимает с учета ОС по остаточной стоимости, при этом продажная цена может как равняться этой сумме, так быть больше или меньше.

Для определения остаточной стоимости и ее списания на продажу бухгалтер открывает субсчет 01.2 на счете 01, в дебет переносится балансовая стоимость, в кредит – начисленная амортизации.

Расходы от продажи составляют:

- Остаточная стоимость основного средства.

- Затраты на доставку до покупателя, демонтаж или сборку, а также прочие траты, связанные с реализацией.

- НДС, начисленный при продаже.

Сделка по реализации основного средства в бухгалтерском учете проводится через счет 91. Если же продажа является основным видом деятельности организации, то операция проводится через счет 90.

По дебету счета 91 собираются расходы, по кредиту – отражается продажная цена. Разность дебета и кредита показывает финансовый результат от сделки – прибыль или убыток.

Проводки:

| Операция | Дебет | Кредит |

| Перенос первоначальной стоим. ОС | 01.2 | 01.1 |

| Перенос амортизации, начисленной на момент выбытия | 02 | 01.2 |

| Выбытие ОС на продажу по остаточной стоим | 91.2 | 01.2 |

| Учет всех сопутствующих расходов | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

Пример, если ОС продан с убытком ниже остаточной стоимости

Исходные данные:

Организация решила продать офисный стол руководителя в связи его замены на более современный.

Стол учитывается на счете 01 по цене 200 000.

Стол покупатель забрал самостоятельно. Начисленная амортизация 80 000. Продажная цена составляет 118 000.

Проводки:

| Операция | Сумма | Дебет | Кредит |

| Списана балансовая стоимость стола | 200 000 | 01.2 | 01.1 |

| Учтена амортизация | 80 000 | 02 | 01.2 |

| Списан стол на продажу | 120 000 | 91.2 | 01.2 |

| Начисление НДС к уплате | 18 000 | 91.2 | 68 |

| Стол продан покупателю | 118 000 | 62 | 91.1 |

| Финансовый результат убыток | 20 000 | 99 | 91.9 |

Если продается списанный объект, который полностью самортизированный

В этом случае остаточная стоимость ОС будет нулевой, так как амортизационный процесс завершился.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Если принимается решение о продаже, то находится покупатель, обговариваются условия сделки и цена.

Списанный объект можно не только уничтожить, разукомплектовать или продать, но и подарить, то есть передать безвозмездно другому лицу.

Если полностью самортизированное основное средство продается, то в бухучете отражаются следующие проводки:

| Операция | Дебет | Кредит |

| Списание начальной стоим. ОС | 01.2 | 01.1 |

| Учет амортизационных накоплений | 02 | 01.2 |

| Учет расходов по списанию и продаже | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

При безвозмездной передаче самортизированного ОС проводка по отражению продажной цены не совершается, однако НДС нужно начислить от рыночной цена на подобный объект.

Читайте также: Продажа ОС физическому лицу.

Полезное видео

Порядок учета и налогообложения основных средств при продаже, можно посмотреть в данном видео:

Выводы

Организация имеет полное право в любой момент продать имеющееся основное средство. При этом не имеет значение, закончился ли по нему срок полезного использования.

Если ОС полностью самортизирован, то остаточная стоимость равна нулю. Финансовый результат от продажи будет складываться из расходов, включающих начисленный к уплате НДС и затрат по продаже и доставке до покупателя.

Если объект не самортизирован, то на финансовый результат повлияет также остаточная стоимость ОС, которая увеличит составляющую расходов.

Результатом продажи может быть как прибыль, так и убыток.

Владимир ФЕДОРОВИЧ, эксперт «ПБУ»

Среди способов выбытия объектов основных средств методологи бухгалтерского учета упомянули и его продажу (п. 30 ПБУ 6/01 «Учет основных средств»). Причем это один из наиболее часто встречающихся способов выбытия. Продажу можно осуществлять как физическим лицам (своим сотрудникам или иным частным лицам), так и сторонним организациям. При совершении такой операции организация:

- во-первых, избавляется от морально устаревшего или не находящего применение при предпринимательской деятельности имущества;

- во-вторых, получает все же какой-то доход (по сравнению с вариантом выбытием объекта в связи с его ликвидации), а в некоторых случаях и прибыль.

Бухгалтерский учет

При выбытии основного средства пункт 29 ПБУ 6/01 требует списания с бухгалтерского учета его стоимости. При выбытии объекта в результате его продажи выручка принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

📌 Реклама Отключить

Наличие заключенного договора является условием желательным. При заключении договора с покупателем следует руководствоваться положениями главы 30 ГК РФ, которая и устанавливает основные требования к операциям купли-продажи. Неотъемлемой частью заключаемого договора являются:

- наименование продаваемого имущества и его количества (п. 3 ст. 455 ГК);

- цена передаваемого объекта, а также порядок и сроки расчета за него (п. 1 ст. 485 ГК).

Поступления от продажи основных средств организация учитывает в составе операционных доходов (п. 7 ПБУ 9/99 «Доходы организации» от 06.05.99 № 32н), расходы же, связанные с таким выбытием объекта, – в операционных расходах (п. 11 ПБУ 10/99 «Расходы организации»). Такие доходы и расходы отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи (п. 81 Методических указаний по бухгалтерскому учету основных средств; утв. приказом Минфина России от 13.10.03 № 91н). В качестве такового при реализации объекта другим организациям или индивидуальным предпринимателям используется Акт о приеме-передаче объекта основных средств (форма № ОС-1; утв. постановлением Госкомстата России от 21.01.03 № 7).

📌 Реклама Отключить

Для учета выбытия объектов основных средств, в том числе и при продаже, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина России от 31.10.2000 № 94н) предлагается к счету 01 «Основные средства» открывать специальный субсчет «Выбытие основных средств». В дебет этого субсчета переносится первоначальная стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 на счет 91 «Прочие доходы и расходы» субсчет «Прочие расходы».

Пример 1 Организация продает компьютер, первоначальная стоимость которого 23 400 руб. Сумма начисленной амортизации 12 870 руб. Продажная цена 11 500 руб. (без учета НДС) определена сторонами в устном соглашении.

В бухгалтерском учете операция по продаже компьютера сопровождается следующими записями:

Дебет 76 Кредит 91-1

– *) — отражена задолженность за передаваемый компьютер;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– *) — начислен НДС;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– 23 400 руб. — списана первоначальная стоимость компьютера;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– 12 870 руб. — списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– 10 530 руб. (23 400 – 12 870) — списана остаточная стоимость компьютера.

В сальдо прочих доходов и расходов за месяц будет учтена прибыль от реализации компьютера в сумме 970 руб. (11 500 – 10 530).

*) при определении величины задолженности помимо продажной цены необходимо учесть и начисленную сумму НДС, так как продажа объекта основного средства является операцией облагаемой НДС (подп. 1 п. 1 ст. 146 НК РФ). Её величина зависит от того, как был учтен НДС, предъявленный продавцом компьютера (о начислениях налога при различных вариантах учета этого НДС – см. ниже).

Конец примера

Применение организацией различных правил определения первоначальной стоимости основных средств, а также начисления амортизации, установленных законодательством РФ в бухгалтерском и налоговом учетах, приводит к возникновению разницы между величинами остаточной стоимости объекта при его выбытия. Применение норм ПБУ 18/02 «Учет расчетов по налогу на прибыль» обуславливает наличие в этот момент: 📌 Реклама Отключить

- отложенного налогового актива, если при начислении амортизации возникала вычитаемая временная разница. Она появлялась в том случае, когда величина ежемесячной амортизации в бухгалтерском учете превосходила сумму начисленной амортизации в налоговом или

- отложенного налогового обязательства, если при начислении амортизации возникала налогооблагаемая временная разница. Эта разница рождалась при превосходстве суммы ежемесячной амортизации в налоговом учете над её размером в бухгалтерском.

Напомним, что вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Налогооблагаемые же временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 и 12 ПБУ 18/02). 📌 Реклама Отключить Пример 2 Организация продает пассажирский микроавтобус, первоначальная стоимость которого 420 000 руб. При вводе микроавтобуса в эксплуатацию в обоих учетах был установлен срок полезного использования — 70 мес., выбранный по данным Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.02 № 1) и линейный способ начисления амортизации. Амортизация начислялась 49 месяцев.

Так как в налоговом учете при начислении амортизации по микроавтобусу использовался коэффициент 0,5 (п. 9 ст. 259 НК РФ), то на момент его выбытия сумма начисленной амортизации в бухгалтерском учете составляла 294 000 руб. (420 000 руб. 70 мес. х 49 мес.), в налоговом — 147 000 руб. (420 000 руб. 70 мес. х 49 мес. х 0,5). Образовавшаяся вычитаемая временная разница – 147 000 руб. (294 000 – 147 000) привела к возникновению отложенного налогового актива, величина которого — 35 280 руб. ((147 000 руб.) х 24%). Его начисление осуществлялось ежемесячно (одновременно с начислением амортизации) проводкой:

Дебет 09 «Отложенные налоговые активы» Кредит 68 субсчет «Расчеты по налогу на прибыль»

— 720 руб. ((420 000 руб. : 70 мес. х 1 мес. (1 – 0,5) х 24%)

При продаже автомобиля отложенный налоговый актив списывается на счет учета прибылей и убытков в сумме, на которую по законодательству РФ о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов (п. 17 ПБУ 18/02). Для этого в бухгалтерском учете производится запись:

Дебет 99 «Прибыли и убытки» Кредит 09

35 280 руб. – списана сумма отложенного налогового актива.

Конец примера

Налог на прибыль 📌 Реклама Отключить

При исчислении налога на прибыль при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от такой операции на остаточную стоимость амортизируемого имущества, определяемую в соответствии с пунктом 1 статьи 257 НК РФ (подп. 1 п. 1 ст. 268 НК РФ).

Для большинства объектов основных средств остаточная стоимость определяется как разница между их первоначальной стоимостью и суммой начисленной амортизации за период их эксплуатации у налогоплательщика. Если же по объекту основных средств, веденному в эксплуатацию до вступления в силу главы 25 «налог на прибыль организации» НК РФ, до 1 января и на 1 января 2002 года была осуществлена переоценка, то его остаточная стоимость определяется как разность между восстановительной стоимостью (первоначальная стоимость с учетом проведенных переоценок) и суммой начисленной амортизации.

📌 Реклама Отключить

Прибыль, получаемая при превышении размера дохода над остаточной стоимостью объекта основных средств, учитывается при исчислении налога впрямую, так как соответствующие суммы непосредственно включаются в доходы и расходы, принимаемые к расчету.

Пример 1 (продолжение) Уточним его исходные данные. Реализация компьютера произошла в сентябре 2006 года, данные первоначальной стоимости и начисленной суммы амортизации в налоговом учете идентичны данным бухгалтерского учета.

В доходы от реализации за 9 месяцев 2006 года будет включена продажная стоимость компьютера — 11 500 руб., в расходах же, уменьшающих сумму доходов от реализации, войдет величина его остаточной стоимости — 10 530 руб. (23 400 – 12 870).

Конец примера

Если же остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от реализации, то разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения по специальному правилу. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ), то есть оставшимся сроком эксплуатации объекта после его реализации. 📌 Реклама Отключить Пример 2 (продолжение)Уточним его условие. Договорная цена продаваемого микроавтобуса без НДС — 150 000 руб. Транспортное средство реализовано в августе 2006 года.

Величина остаточной стоимости микроавтобуса по данным налогового учета — 273 000 руб. (420 000 – 147 000) превышает продажную его стоимость на 123 000 руб. (273 000 – 150 000).

Величина оставшегося срока полезного использования продаваемого транспортного средства составит 21 мес. (70 – 49), где 70 мес. – установленный срок полезного использования микроавтобуса, 49 мес. – количество месяцев, в течение которых осуществлялось начисление амортизации в налоговом учете. С учетом этого в период с сентября 2006 года по май 2008 года в прочие расходы налогоплательщика будет включаться по 5857,14 руб. (123 000 руб. : 21 мес. х 1 мес.).

Конец примера

Поскольку упомянутым пунктом 3 статьи 268 НК РФ предусмотрены особые правила налогового учета убытков от реализации амортизируемого имущества, то организация должна вести отдельный учет сделок по реализации таких объектов. Информация обо всех таких сделках, совершенных в течение отчетного (налогового) периода, отражается по строкам 010-060 приложения № 3 к листу 02 декларации по налогу на прибыль (форма декларации утв. приказом Минфина России от 07.02.06 № 24н). 📌 Реклама Отключить

Разработчики декларации предлагают налогоплательщику отражать в этом приложении информацию обо всех сделках по реализации амортизируемого имущества, как прибыльных, так и убыточных.

По строкам 030 и 040 указываются данные о суммарной выручке и суммарных расходах по всем сделкам с амортизируемым имуществом за отчетный период. Информация же о сумме полученной прибыли и полученного убытка показывается развернуто:

- сумма прибыли по реализации амортизируемого имущества, полученная по всем прибыльным сделкам, отражается по строке 050;

- совокупная величина убытка, которая определяется путем суммирования убытков по всем убыточным сделкам при реализации амортизируемого имущества, заносится по строке 060.

По каждой убыточной сделке организация определяет период списания этого убытка на расходы и величину, которая будет признаваться в расходах ежемесячно в течение периода списания убытка. 📌 Реклама Отключить

При заполнении декларации по налогу на прибыль величина убытка, признаваемая в расходах отчетного (налогового) периода, отражается по строке 100 приложения № 2 к листу 02.

Примера 3 Объединим условия примеров 1 и 2. В течение 9 месяцев 2006 года организация продала два объекта основных средств: компьютер и микроавтобус. Других операций, которые учитываются в особом порядке согласно положениям статей 268, 255.1, 276, 279, 323 и пункта 21 статьи 346.38 НК РФ, у организации в отчетном периоде не было.

При заполнении приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев 2006 года по строке 010 указывается общее количество сделок, связанных с реализацией амортизируемого имущества, совершенных за отчетный период. Таковых у организации 2, из них 1 убыточная. Эта величина отражается по строке 020.

Общая сумма выручки от реализации двух объектов основных средств за 9 месяцев составила 161 500 руб. (11 500 + 150 000). Она заносится по строке 030. Совокупность же величин их остаточной стоимости – 283 530 руб.(10 530 + 273 000) указывается по строке 040 этого приложения. По строке 050 отражается величина прибыли, полученная при реализации компьютера — 970 руб., размер же убытка от продажи микроавтобуса — 123 000 руб. заносится по строке 060.

Фрагмент приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев 2006 года приводится в таблице

|

Показатели |

Код стр. |

Сумма |

| Количество сделок по реализации амортизируемого имущества – всего | ||

| в том числе убыточных | ||

| Выручка от реализации амортизируемого имущества |

161 500 |

|

| Остаточная стоимость амортизируемого имущества и расходы, связанные … |

283 530 |

|

| Прибыль от реализации амортизируемого имущества (без учета сделок, …) | ||

| Убыток от реализации амортизируемого имущества (без учета сделок, …) |

123 000 |

|

| Убытки по операциям, отраженным в приложении № 3 к листу 02 (сумма строк …. |

123 000 |

Значение, полученное по строке 290 приложения № 3 к листу 02, переносится в строку 050 Расчета налога на прибыль организаций. Согласно алгоритму оно включается в вычитаемые суммы наряду с расходами, уменьшающие сумму доходов от реализации, и внереализационными расходами. Тем самым разработчики декларации осуществляют восстановление убытка, вошедшего опосредованно через суммы доходов и расходов, который в последующие отчетные (налоговые) периоды будет учитываться по специальному правилу.

В нашем случае уже в сентябре налогоплательщик вправе включить в прочие расходы часть убытка, полученного при реализации микроавтобуса, — 5857,14 руб. Эта величина указывается по строке 100 приложения № 2 к листу 02. Напомним, что в этом приложении приводятся данные по расходам, связанным с производством и реализацией, внереализационным расходам, а также убыткам, приравненным к внереализационным расходам.

конец примера

Особый алгоритм учета убытков, полученных при реализации объектов основных средств, в налогообложении опять же обязывает организации обратиться к положениям ПБУ 18/02. 📌 Реклама Отключить Пример 2 (окончание) В налоговом учете при реализации микроавтобуса получен убыток 123 000 руб. Налогоплательщику его позволяют учитывать в прочих расходах по 5857,14 руб. ежемесячно в течение 21 месяца, начиная с сентября 2006 года.

В бухгалтерском же учете операция по реализации транспортного средства принесла прибыль – 24 000 руб. (150 000 — (420 000 – 294 000)). И она будет учтена при формировании бухгалтерской прибыли за 9 месяцев 2006 года.

Величина бухгалтерской прибыли не будет учитываться при расчете налоговой базы по налогу на прибыль как в отчетном, так и последующих отчетных периодах. Поэтому её по логике следует признать постоянной разницей. Так как исчисленный с этой величины налог приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде, то его следует отнести к постоянному налоговому активу. Начисление последнего в августе 2006 года в бухгалтерском учете сопровождается записью:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

— 5760 руб. (24 000 руб. х 24%) – начислен постоянный налоговый актив.

На момент реализации микроавтобуса из-за разных величин ежемесячных амортизационных начислений в учетах (6000 руб. и 3000 руб.) в бухгалтерском учете образовалась сумма отложенного налогового актива — 35 280 руб. ((6000 руб./мес. – 3000 руб./мес.) х 24% х 49 мес.). Начиная же с сентября 2006 года, в течение 21 месяца будет осуществляться частичное её погашение за счет сумм убытка, включаемых ежемесячно в прочие расходы в налоговом учете. Поэтому в этих месяцах на величину погашения — 1405,71 руб. (5857,14 руб. х 24%) осуществляется проводка:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

— 1405,71 руб. – частично погашен отложенный налоговый актив.

Дебет 99 Кредит 09

5760 руб. – списана сумма отложенного налогового актива.

Последняя сумма равна величине начисленного в августе 2006 года постоянного налогового актива. Поэтому, на наш взгляд, логично было бы вместо начисления постоянного налогового актива (эта операция приводит к увеличению прибыли, величина которой впоследствии при списании остатка отложенного налогового актива будет полностью погашена) осуществить частичное погашение отложенного налогового актива, обойдясь при этом без применения счета 99. Если же последовать этому, то в августе 2006 года в бухгалтерском учете следовало бы осуществить проводку:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

— 5760 руб. (24 000 руб. х 24%) – частично погашен отложенный налоговый актив.

конец примера

Как было сказано выше, при реализации амортизируемого имущества в налоговом учете при определении финансового результата от этой операции помимо остаточной стоимости объекта учитываются и расходы, связанные с его продажей. Поэтому существует вероятность получения убытка при реализации объекта полностью самортизированного (оставшийся срок полезного использования которого равен нулю). В этом случае величина полученного убытка признается организацией в составе прочих расходов в полной сумме в том месяце, когда произошла операция по реализации объекта. 📌 Реклама Отключить Пример 4 Организация в сентябре 2006 года реализовала полностью самортизированный станок как в бухгалтерском, так и в налоговом учетах за 5900 руб., в том числе НДС — 900 руб. Расходы, связанные с его демонтажем составили 7458 руб.

В бухгалтерском учете убыток от выбытия станка 2 458 руб. (7458 – (5900 – 900)) учтен в сентябре при осуществлении данной операции.

Так как объект полностью самортзирован, то в налоговом учете сумма убытка 2458 руб. также учитывается в сентябре. В этом случае убыток от операции должен быть учтен налогоплательщиком при заполнении приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев. В значении, вносимом по стоке 100 приложения № 2 к листу 02, учитывается данная сумма убытка.

конец пример

НДС

При продаже основного средства возникает объект обложения НДС. Как было сказано выше, исчисление налога будет зависеть от того, как был учтен предъявленный продавцом объекта НДС.

📌 Реклама Отключить

Если объект, в свое время, приобретался для использования в операциях, облагаемых НДС, то сумма входного налога была приняты к вычету. Поэтому при продаже такого основного средства налоговой базой по НДС признается цена, указанная в договоре.

Обратимся к примеру 1, уточнив его условие.

Вариант 1 Организация осуществляет только операции, облагаемые НДС.

Таким образом, величина задолженности покупателя компьютера составит 13 570 руб. (11 500 + 2070). Её необходимо указать в первой проводке этого примера (*)).

Конец примера

При приобретении объекта для использования в операциях, не подлежащих налогообложению (освобожденных от налогообложения) НДС, предъявленная продавцом объекта сумма налога, как известно, учитывается в его стоимости (подп. 1 п. 2 ст. 170 НК РФ). При реализации имущества, в первоначальную стоимость которого входит сумма уплаченного налога, налоговая база по НДС определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 40 НК РФ, с учетом налога, и остаточной стоимостью (с учетом переоценок) реализуемого объекта (п. 3 ст. 154 НК РФ). 📌 Реклама Отключить Вариант 2 Организация осуществляет только операции, освобожденные от обложения НДС.

С учетом этого в первоначальной стоимости компьютера при его вводе в эксплуатацию был учтена и сумма НДС, предъявленная его продавцом. Поэтому величина НДС при реализации такого объекта определиться из выражения 147,97 руб. ((11 500 – 10 530) : 118% х 18%), где 10 530 руб. – величина остаточной стоимости продаваемого компьютера

В этом случае в первой проводке примера 1 следует указать 11 500 руб., во второй – 147,97 руб.

Прибыль от реализации компьютера – 822,03 руб. (11 500 – 147,97 – 10 530)

Конец примера

Но не исключен случай ведения налогоплательщиком одновременно операций как облагаемых НДС, так и освобожденных от обложения этим налогом. Тогда при приобретении основных средств часть входного НДС учитывается в первоначальной стоимости объекта, оставшаяся же часть налога – принимается к вычету. Указанные части определяются исходя из отношения стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения) НДС, к общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период, в котором приобретается основное средство (п. 4 ст. 170 НК РФ). 📌 Реклама Отключить

Порядок исчисления НДС при продаже такого объекта законодатель в НК РФ не установил. Чиновники пока также не уделили этому вопросу должного внимания.

На наш взгляд, в этом случае исчисление НДС можно осуществлять исходя из каждой такой части. При этом для расчета следует использовать значения тех отношений, которые применялись при распределении входного НДС на части при вводе объекта в эксплуатацию.

Вариант 3 Уточним условие примера. В налоговом периоде, в котором был введен в эксплуатацию компьютер, используемый как для облагаемых НДС операций, так и освобожденных от обложения налогом, отношение стоимости отгруженных товаров, операции по реализации которых подлежат налогообложению НДС, к общей стоимости товаров — 0,585. Аналогичное отношение в части освобожденных от налогообложения операций – 0,415.

При его вводе установлены: линейный способ начисления амортизации и срок полезного использования компьютера — 40 месяцев. Продажа объекта происходит в 22 месяце эксплуатации.

Первое значение составляющей договорной цены признается величиной налоговой базы в части операций, облагаемых НДС. С учетом этого, начисленная сумма налога – 1210,95 руб. (6727,50 руб. х 18%).

Вторая же величина используется для определения значения НДС в части освобождаемых операций. При определении налога используется расчетный метод, поэтому искомая величина лишь 11,61 руб. ((4772,50 руб. – 4696,39 руб.) : 118% х 18%).

Таким образом, при реализации объекта следует начислить НДС в сумме 1222,56 руб. (1210,95 + 11,61).

С учетом этого величины:

_________________________

Конец примера

Как было сказано выше, вопрос исчисления НДС при продаже объекта, в первоначальную стоимость которого частично вошла сумма входного НДС, законодательством не урегулирован. Понятна и заинтересованность чиновников в сохранении такого положения дел. Ведь большинство налогоплательщиков не будут вдаваться в тонкости расчета, приведенного в варианте 3 примера 1, а исчислят НДС с договорной цены, то есть обратятся к вариант 1 (в нашем случае — это 2070 руб. (11 500 руб. х 18%)). Тем более что платит налог покупатель, налогоплательщик лишь его перечисляет в бюджет. В последствии партнер по бизнесу налогоплательщика возможно и примет к вычету перечисленную сумму НДС, если объект приобретается для осуществления операций, облагаемых НДС. Но и у него даже в этом случае все же часть оборотных средств будет на время изъята. 📌 Реклама Отключить

Однако существует вероятность, что

- объект будет использоваться для осуществления операций, освобожденных от обложения НДС;

- покупатель не является плательщиком НДС или же воспользовался правом на освобождение от исполнения обязанностей плательщика НДС.

Тогда уплаченная налогоплательщику сумма налога не принимается к вычету, а включается в первоначальную стоимость объекта. И в бюджете в конечном итоге окажется большая сумма.

Если же налогоплательщик все же склонится к применению алгоритма, представленного в варианте 3 примера 1, то об его использовании можно упомянуть в учетной политике для целей налогообложения. Истолковав неоднозначность норм НК РФ по-своему, налогоплательщик закрепил свое понимание документально. Данное будет дополнительным аргументом поддержки позиции налогоплательщика в случае возникновения трений с налоговыми органами. Так как все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Справочник бухгалтера.

Бухгалтерский учет

При передаче объекта основных средств покупателю по акту происходит его выбытие, в связи с чем стоимость выбывающего имущества подлежит списанию с бухгалтерского учета (п. 29 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Доходы и расходы от продажи объекта основных средств включаются в состав прочих доходов и расходов (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Доходы от продажи объекта основных средств признаются на дату перехода права собственности на это имущество к покупателю в размере договорной стоимости здания (п. п. 10.1, 12, 16 ПБУ 9/99, п. п. 30, 31 ПБУ 6/01).

Расходы в бухгалтерском учете признаются при соблюдении условий, предусмотренных п. 16 ПБУ 10/99, т.е. после фактической передачи здания покупателю.

Однако при признании расходов необходимо учитывать требования абз. 2 п. 19 ПБУ 10/99, согласно которому расходы признаются в отчете о финансовых результатах с учетом соответствия доходов и расходов.

При этом данная норма распространяется на все расходы, в том числе и на прочие.

Следовательно, расходы в виде остаточной стоимости объекта основных средств признаются в момент признания доходов от его продажи.

НДС

При реализации товаров, в том числе объектов основных средств на территории РФ, возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ).

📌 Реклама Отключить

Моментом определения налоговой базы в данном случае является день передачи имущества покупателю этого имущества по передаточному акту или иному документу о передаче этого имущества (п. 16 ст. 167 НК РФ).

Налоговая база определяется как стоимость продаваемого объекта основных средств, исчисленная исходя из цены, установленной договором, заключенным с покупателем без учета НДС (п. 1 ст. 154 НК РФ).

При реализации объекта основных средств продавец обязан предъявить к оплате покупателю соответствующую сумму НДС и выставить счет-фактуру не позднее пяти календарных дней, считая со дня передачи имущества покупателю по передаточному акту (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

Налог на прибыль

В силу абз. 2 п. 3 ст. 271 НК РФ при применении метода начисления доход от реализации имущества признается организацией на дату передачи здания покупателю по передаточному акту или иному документу о передаче этого имущества.

При реализации объекта основных средств организация вправе уменьшить доход, полученный от такой операции, на остаточную стоимость этого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Если объекта основных средств продается с убытком

Если имущество продается с убытком, то принимаются во внимание следующие особенности.

Согласно п. 2 ст. 268 НК РФ, если цена приобретения товара с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Пунктом 3 ст. 268 НК РФ предусмотрено, что, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами является убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке:

📌 Реклама Отключить

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования (СПИ) этого имущества и фактическим сроком его эксплуатации до момента реализации.

И только если оставшийся СПИ равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (см. Письмо Минфина от 12 июля 2011 г. N 03-03-06/1/417).

При продаже объектов основных средств налогоплательщик вправе уменьшить доходы от названной операции на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества (пп. 3 п. 1 ст. 268 НК РФ).

Применение ПБУ 18/02

В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете).

Данной ВВР соответствует отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Пример

Организация приобрела и ввела в эксплуатацию в феврале 2015 года основное средство. Его первоначальная стоимость составила 1 600 000 руб.

Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2015 года по октябрь 2021 года включительно).

Организация применяет линейный метод начисления амортизации.

В апреле 2019 года объект основных средств был продан по цене 540 000 руб. (в том числе НДС по ставке 20%— 90 000 руб.).

Доходы и расходы в налоговом учете организации определяются методом начисления.

Произведем расчет:

Для целей бухгалтерского учета и налогообложения доходы от реализации составили 450 000 руб. (540 000 руб. — 90 000 руб.).

До продажи налоговая и бухгалтерская амортизация по основному средству начислялась в течение 50 мес. (с марта 2015 года по апрель 2019 года включительно).

Тогда ежемесячная сумма амортизации будет равна 20 000 руб. (1 600 000 руб. / 80 мес.).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.).

Остаточная стоимость равна 600 000 руб. (1 600 000 руб. — 1 000 000 руб.).

При реализации объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта.

Убыток от реализации имущества равен 150 000 руб. (450 000 руб. — 600 000 руб.).

📌 Реклама Отключить

Так как с момента начала амортизации оборудования (март 2015 года) до месяца его реализации (апрель 2019 года) прошло 50 месяцев, то в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 мес. — 50 мес.).

Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.).

Сумма этого убытка будет включаться в прочие расходы начиная с июня 2019 года.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

В месяце продажи объекта основных средств:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» — 30 000 руб. -начислен ОНА (150 000 руб. х 20%);

В течение 30 месяцев после продажи оборудования:

В бухгалтерском учете операцию по продаже объекта с убытком необходимо отразить следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

На дату отгрузки покупателю объекта ОС (апрель 2019г.) |

||||

|

Отражена в составе прочих доходов выручка от реализации ОС |

62 «Расчеты за проданный объект ОС» |

540 000 |

Договор купли-продажи: Акт о приеме-передаче объекта основных средств |

|

|

Списана первоначальная стоимость выбывающего ОС |

01 «Выбытие основных средств» |

01 «Основные средства в эксплуатации» |

1 600 000 |

Акт о приеме-передаче объекта основных средств |

|

Списана амортизация, накопленная за период эксплуатации ОС |

01 «Выбытие основных средств» |

1 000 000 |

Акт о приеме-передаче объекта основных средств |

|

|

Остаточная стоимость реализованного ОС списана в состав прочих расходов |

01 «Выбытие основных средств» |

600 000 |

Акт о приеме-передаче объекта основных средств |

|

|

Начислен НДС по реализации объекта ОС (540 000 / 120×20) |

68/НДС |

90 000 |

Счет-фактура |

|

|

На расчетный счет поступила выручка от покупателя ОС |

62 «Расчеты за проданный объект ОС» |

540 000 |

Выписка банка по расчетному счету |

|

|

Отражен ОНА (150 000×20%) |

68/ОНА |

30 000 |

Бухгалтерская справка-расчет |

|

|

Ежемесячно в течение месяцев, следующих за месяцем продажи ОС (в течение 30 месяцев) |

||||

|

Отражено уменьшение ОНА (30 000/30) или (5 000 руб. х 20%). |

68/ОНА |

1 000 |

Бухгалтерская справка-расчет |

|

Декларация по налогу на прибыль организаций

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

📌 Реклама Отключить

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

Отражение в Декларации по налогу на прибыль операций по продаже основного средства с убытком

Отметим, что порядок отражения в декларации по налогу на прибыль операций по продаже основного средства с убытком остался неизменным.

Так, в декларации по налогу на прибыль организаций должны быть указаны данные:

- об убытке, полученном при реализации амортизируемого имущества;

- о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

- 1 «Доходы от реализации и внереализационные доходы»;

- 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»; и

- 3 ″ Расчет суммы расходов по операциям, финансовые результаты по которымучитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 📌 Реклама Отключить Налогового кодекса Российской Федерации (за исключением отраженных в Листе 05)».

Воспользуемся данными примера.

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества — всего |

||

|

В том числе объектов, реализованных с убытком |

||

|

Выручка от реализации амортизируемого имущества |

450 000 |

|

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

— |

|

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

150 000 |

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

|

Приложение 3 к листу 02 |

Приложение 3 к листу 02 (продолжение) |

Приложение 1 к листу 02 |

Приложение 2 к листу 02 (продолжение) |

Лист 02 |

||||

|

Показатель |

Код строки |

Сумма, руб. |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

|

Выручка от реализации амортизируемого имущества |

450 000 |

|||||||

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|||||||

|

Убытки от реализации амортизируемого имущества |

150 000 |

|||||||

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 — в строке 080 приложения 2, а показатель строки 360 — в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы — в строку 030 листа 02.

📌 Реклама Отключить

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком » «.

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма в рублях |

|

Доходы от реализации |

450 000 |

|

|

Расходы, уменьшающие сумму доходов от реализации |

600 000 |

|

|

Убытки |

150 000 |

|

|

Итого прибыль (убыток) (стр. 010 020 — 030 — 040 050) |

Таким же образом заполняется декларация за 9 месяцев 2019 года и за 2019 год.

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за шесть месяцев 2019 года эта сумма равняется 10 000 руб. (по 5 000 руб. за май и июнь).

В декларации за девять месяцев 2019 года эта сумма равняется 15 000 руб. (по 5 000 руб. за июль — сентябрь),

В годовой декларации за 2019 год — 40 000 руб. (по 5 000 руб. в мае — декабре).