Содержание

- Пошаговая инструкция

- Получение наличных в банке

- Депонирование заработной платы

- В чем смысл депонирования

- Сроки для депонирования

- Действия бухгалтера (кассира) при депонировании

- Бухгалтерские проводки депонированной зарплаты

- Депонированные деньги, налоги и взносы

- Как получить депонированные деньги?

- Конкретный пример депонирования

- Бухгалтерские проводки по заработной плате

- Проводки по заработной плате

- Бухгалтерский учет начислений и выплат заработной платы

- Основные типовые проводки по заработной плате

- Начисление

- Выдача

- Удержание НДФЛ

- Страховые взносы

- Прочие удержания

- В какой форме производится выплата заработной платы

- Бухгалтерский учет расчетов с работниками по зарплате

- Проводки по выдаче заработной платы

Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации. В данной статье мы рассмотрим особенности учета и отражения в 1С операции по снятию наличных средств по чеку.

Вы узнаете:

- каким документом в 1С отражается снятие наличных в банке и их оприходование в кассу;

- какие настройки влияют на проводки по снятию наличных.

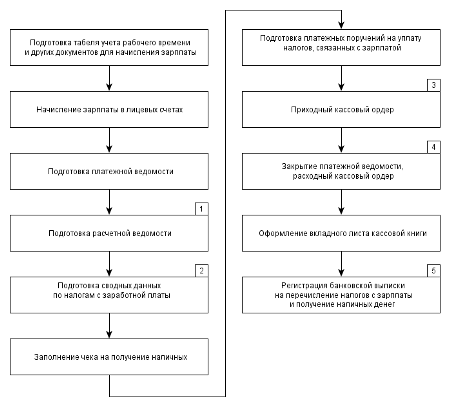

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Получение наличных в банке

Нормативное регулирование

В организации, не являющейся платежным агентом, полученные по чеку наличные денежные средства могут быть потрачены на (п. 2 Указание Банка РФ от 07.10.2013 N 3073-У):

- зарплату и выплаты социального характера;

- выплаты страховых возмещений по договорам страхования физлицам, уплативших страховые премии наличными;

- оплату товаров (кроме ценных бумаг), работ, услуг;

- выдачу денег под отчет сотрудникам;

- возврат наличной оплаты за возвращенные товары, не выполненные работы (услуги);

- личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности.

Поступление наличных в кассу отражается по Дт 50.01 «Касса организации» (план счетов 1С).

Учет в 1С

Получение наличных в банке по чеку оформляется документом Поступление наличных вид операции Получение наличных в банке в разделе Банк и касса — Касса — Кассовые документы.

В документе указывается:

- Вид операции — Получение наличных в банке;

- Банковский счет — счет, с которого были сняты наличные;

- Сумма платежа — сумма наличных, снятых в банке;

- Счет кредита — 51 «Расчетные счета»: при снятии наличных по чеку происходит списание средств по расчетному счету.

- в разделе Реквизиты печатной формы:

- Принято от — сотрудник, который сдает наличные в кассу. Также рекомендуется указывать счет и банк, в котором получены наличные.

- Основание — содержание хозяйственной операции, в нашем случае — Получение наличных в банке на выплату заработной платы за июль по чеку № 809 от 09.08.2018.

- Приложение — не заполняется, т. к. при снятии наличных по чеку корешок от него не прикрепляется к приходному кассовому ордеру, а остается в чековой книжке.

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 51 — снятие наличных в банке.

Документальное оформление

На сумму полученных наличных в банке необходимо оформить приходный кассовый ордер (КО-1), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) документа Поступление наличных.

Выписка банка

Отражение списания денежных средств с расчетного счета при снятии наличных по чеку необходимо зарегистрировать документом Списание с расчетного счета вид операции Снятие наличных в разделе Банк и касса — Банк — Банковские выписки.

Также необходимо иметь ввиду, что если используется загрузка банковских выписок, то данный документ будет загружен в базу автоматически.

В документе указывается:

- Сумма — сумма снятия по чеку, согласно выписке банка.

Документ не формирует проводок, проводка по списанию денег с расчетного счета формируется в документе Поступление наличных.

Но документ Списание с расчетного счета рекомендуется создавать, так как при изменении настроек учетной политики и перепроведении документов остатки по кассе и банку не сойдутся.

Депонирование заработной платы

В тех случаях, когда заработанное вознаграждение не перечисляется на банковскую карточку работника безналичным способом, а выдается в кассе, всегда могут сложиться ситуации, когда деньги готовы к выдаче, но человек не смог явиться за ними в назначенное время. Причины могут оказаться различными: отсутствие по болезни, вследствие командировки или вызванное другими обстоятельствами. Как в таких случаях должен поступить кассир или бухгалтер?

Законодательством для этого предусмотрена процедура депонирования заработной платы. Расскажем о том, как она должна проводиться.

В чем смысл депонирования

По законодательству, работодатель сам может выбирать способ выплаты заработанного сотрудниками вознаграждения:

- безналичный расчет, не требующий личного присутствия сотрудников,

- кассовую выплату наличных средств по ведомости.

В последнем случае предполагается, что это происходит по месту работы, и нерабочие часы персонала не будут тратиться на перемещения для того, чтобы получить заслуженные финансы.

Если трудящийся не успел подойти к кассиру, собственноручно поставить подпись в ведомости и забрать свои деньги в положенное время, при этом никому не поручал совершить это вместо себя, не выданная з/п должна быть депонирована.

Депонирование – это бухгалтерское отражение в первичной учетной документации зарплатных сумм как не выданных на руки наемному работнику.

Сроки для депонирования

Если з/п выдается кэшем, это должно отражаться в специальных унифицированных формах документов, утвержденных постановлением Государственного комитета статистики России от 05 января 2004 г. № 1:

- платежная ведомость — Т-53;

- расчетно-платежная ведомость — Т-49.

На первом листе этого документа обязательно проставляется дата, когда он сформирован и выдается з/п. Период, который можно держать финансовые средства в кассе фирмы, а значит, время на их получение сотрудниками, ограничены источником финансов, предназначенных на выплату трудового вознаграждения:

- деньги поступили из банка – с даты поступления, включая и этот день, средства можно держать в кассе не долее 5 дней, затем их придется возвратить обратно в банк;

- в качестве з/п используется наличность от выручки – эти деньги остаются финансовым кассовым лимитом, поэтому должны быть сняты по истечении рабочего дня, если сумма оказывается больше разрешенного кассового остатка; зарплату при этом нужно выплатить в течение текущего дня.

Если установленное время истекло, а работник не явился за своими деньгами, бухгалтер депонирует их, а ведомость будет закрыта.

Действия бухгалтера (кассира) при депонировании

По истечении времени, отведенного для выплаты зарплатных средств, бухгалтер должен произвести последовательные действия, регламентированные Порядком ведения кассовых операций (о депонировании говорит п.18).

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

- Цифры депонированных з/п заносятся в особый реестр (форма не утверждена законодательством, предприятие может разработать ее самостоятельно и зафиксировать во внутренней документации).

- На денежные суммы, выданные в качестве зарплаты, требуется составить расходный кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18 августа 1998 г. № 88), его реквизиты также отмечаются на ведомости и вписываются в кассовую книгу.

- Все записи, предварительно заверенные подписью бухгалтера (кассира), должны быть переданы на контроль главному бухгалтеру или руководству.

- Денежные средства, не выданные работникам, кассир обязан сдать в банк, так как держать в кассе суммы, превышающие дозволенные лимиты, запрещено, пусть даже они предназначены на будущие траты.

ВАЖНО! Если средства выдавал не кассир, а другое лицо по его поручению, то внизу документа необходима дополнительная отметка о том, кем выдавались деньги по данной ведомости.

Бухгалтерские проводки депонированной зарплаты

Не важно, когда именно представитель персонала должен был получить на руки и не получил свои «кровные», бухучет по з/п должен касаться того месяца, когда ее начислили, как это утверждается в п. 5 ПБУ 1/2008. Бухгалтерские процедуры разделяются на три части: начисление, депонирование и выплата депонированной з/п.

Начисление средств на зарплату:

- дебет 20 (23, 25, 26, 29, 44), кредит 70 – «Заработная плата начислена»;

- дебет 70, кредит 68, субсчет «Расчеты по НДФЛ» – «С суммы заработной платы удержан НДФЛ»;

- дебет 70, кредит 50 (51) – «Заработная плата выплачена за вычетом суммы НДФЛ».

Депонирование зарплатных сумм проводится по субсчету «Расчеты по депонированным суммам», являющемуся частью счета 76 «Расчеты с различными дебиторами и кредиторами»:

- дебет 70, кредит 76 – «Сумма неполученной зарплаты депонирована»;

- дебет 51, кредит 50 – «Сумма депонированной заработной платы зачислена на расчетный счет организации».

Выплата депонированных зарплатных средств:

- дебет 50, кредит 51 – «Получены деньги в банке на выдачу депонированной зарплаты»;

- дебет 76, кредит 50, субсчет «Расчеты по депонированным суммам» – «Депонированная зарплата выдана сотруднику».

Депонированные деньги, налоги и взносы

Если финансы для з/п получают из банка, НДФЛ с них перечисляется сразу по получении, той же датой (абз. 1 п. 6 ст. 226 НК РФ), еще до того, как открывается зарплатная ведомость для выплаты денег персоналу.

Выручка в наличной форме для выплаты заработанных денег позволяет удержать НДФЛ тогда, когда деньги отдаются рабочим (п. 4 ст. 226 НК РФ), а совершить налоговый платеж можно на следующий за зарплатой день.

Взносы в различные фонды социального страхования нужно производить независимо от дней выдачи зарплаты: для этого предусмотрен обязательный срок, не превышающий середины следующего за зарплатным месячного периода (ч. 5 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Депонирование зарплаты никоим образом не влияет на эти сроки.

Как получить депонированные деньги?

Сотрудник, просрочивший время получения своей зарплаты, должен обратиться к кассиру или в секретариат (письменной или устной должна быть форма обращения, решается на предприятии). Зарегистрированная заявка передается главбуху, который учтет эти средства как дополнительные кассовые поступления.

В каких случаях депонированную зарплату уже не отдадут?

Не полученные по каким-либо причинам средства, вернувшиеся на счет фирмы, заработавший их человек может потребовать в течение довольно продолжительного, но не бесконечного времени.

Возвращенные в банк финансы, которые представляли в свое время заработную плату, превратятся просто в прибыль организации и уже не могут быть выплачены по требованию работника после истечения трехгодичного срока (ст. 196 ГК РФ).

Если такое произошло, то эти средства будут проходить по статье доходов, именно так учитываясь в бухгалтерии и налогообложении.

Бухгалтеру предлагается отражать это так: дебет 76, кредит 91-1, субсчет «Расчеты по депонированным суммам» – «Депонированная заработная плата списана по истечении срока востребования».

Конкретный пример депонирования

25 сентября 2016 г. сотрудникам ООО «Клиент-Сервис» была начислена заработная плата за сентябрь 2016 г.

27 октября 2016 г. компания сняла с расчетного счета для выплаты заработной платы 1 400 000 руб., оприходовав эту сумму в кассу.

Кассир выдавал заработную плату сотрудникам компании в период с по 28 по 30 сентября по платежной ведомости от 27.09.2016 № 123. В эти дни за своей заработной платой не явились двое сотрудников: А.П.Изуграфов (находился в командировке), должен был получить 14 800 руб., и С.И. Тарантаева (в связи с временной нетрудоспособностью по болезни), ей причиталось 17 200 руб.

В конце дня 30 сентября кассир ООО «Клиент-Сервис» сформировал реестр депонированных сумм, сделал записи в книге учета депонированной заработной платы и сдал депонированные суммы в банк.

Депонированная заработная плата была выдана:

- 15 октября 2016 г. – А.П.Изуграфову;

- 12 октября 2016 г. – С.И.Тарантаевой.

В бухгалтерском учете ООО «Клиент-Сервис» это было отражено следующими проводками:

- 25 сентября 2016 г.: дебет 44, кредит 70 – 1 400 000 руб. – «начислена заработная плата за сентябрь 2016 г.», сформированы ведомости на выдачу заработной платы;

- 26 сентября 2016 г.: дебет 50, кредит 51 – 1 400 000 руб. – «Получены в банке деньги на оплату труда»; дебет 70, кредит 50 — 1 368 000 руб. (1 400 000 руб. – 14 800 руб. – 17 200 руб.) – «Выдана из кассы заработная плата»;

- 30 сентября 2016 г.: дебет 70, кредит 76, субсчет «Расчеты по депонированным суммам» 32 000 руб. (14 800 руб. + 17 200 руб.) – «Депонирована не полученная сотрудниками зарплата»; дебет 51, кредит 50 – 32 000 руб. – «Депонированная зарплата внесена на расчетный счет организации»;

- 12 октября 2016 г.: дебет 50, кредит 51 – 17 200 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 17 200 руб. – «Выплачена депонированная зарплата за август С.И. Тарантаевой».

- 15 октября 2016 г.: дебет 50, кредит 51 – 14 800 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 14 800 руб. – «Выплачена депонированная зарплата за сентябрь А.П. Изуграфову».

Бухгалтерские проводки по заработной плате

Проводки по заработной плате

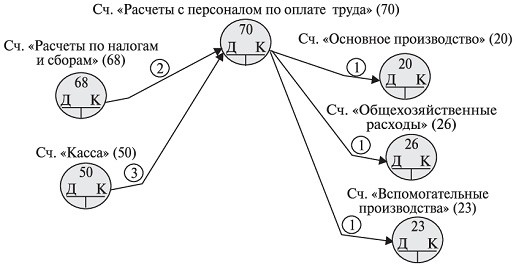

Для обобщения информации о расчетах с работниками по оплате труда (зарплата, премии, пособия и т.д.) предназначен счет 70 «Расчеты с персоналом по оплате труда» (План счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Что отражается по кредиту счета 70 “Расчеты с персоналом по оплате труда”?

По кредиту счета 70 отражается, в том числе начисление зарплаты, премий, пособий, отпускных (включая отпускные, выплачиваемые за счет созданного резерва отпускных) и т.д.

Что отражается по дебету счета 70 «Расчеты с персоналом по оплате труда»

По дебету счета 70 отражается в частности:

- выплата зарплаты работникам;

- выплата премий, пособий и т.п.;

- удержание НДФЛ с выплат работникам;

- начисленная, но не выплаченная в срок зарплата.

Начисление заработной платы: проводки

Приведем примеры проводок по начислению заработной платы работникам.

| Дебет | Кредит | |

|---|---|---|

| сч.20 «Основное производство» | сч.70 «Расчеты с персоналом по оплате труда» | Начислена зарплата работникам основного производства |

| сч.25 «Общепроизводственные расходы» (сч.26 «Общехозяйственные расходы») | сч.70 «Расчеты с персоналом по оплате труда» | Начислена зарплата административно-управленческому персоналу |

| сч.44 «Расходы на продажу» | сч.70 «Расчеты с персоналом по оплате труда» | Начислена зарплата работникам торговых организаций |

Проводки по заработной плате: выплата зарплаты

Если зарплата выплачивается работникам наличными из кассы, то составляется проводка Дебет 70 – Кредит 50 «Касса».

Если зарплату работникам работодатель перечисляет на банковские карты, то делается проводка Дебет 70 – Кредит 51 «Расчетные счета».

Проводки по заработной плате и налогам

Удержание НДФЛ с зарплаты отражается по дебету счета 70 и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ». При перечислении этого НДФЛ в бюджет нужно сделать проводку Дебет 68, субсчет «НДФЛ» – Кредит 51.

Начисление страховых взносов с зарплаты работников отражается по дебету счета 20, 25 и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению». Перечисление страховых взносов оформляется следующей проводкой: Дебет 69 – Кредит 51.

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами. Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей. По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Начисление оплаты труда отражается по кредиту счета 70. Корреспондирующие счета при начислении зарплаты отражают направление учета затрат в зависимости от выполняемых работником трудовых функций. Также по кредиту счета 70 отражаются начисления оплаты за время отсутствия работника по причине болезни или отпуска.

| Дебет | Кредит | |

|---|---|---|

| Начислена заработная плата работникам основного производства, проводка | 20 | 70 |

| Работникам вспомогательных производств | 23 | 70 |

| Работникам подразделений, обслуживающих основное производство, начислена заработная плата, проводка | 25 | 70 |

| Сотрудникам управления и общехозяйственных подразделений начислена ЗП, проводка | 26 | 70 |

| Выполняются строительные работы нового административного здания своими силами: начислена зарплата, проводка | 08 | 70 |

| Рассчитана зарплата работников торговой организации | 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет работодателя (первые три дня) | 20, 25, 26, 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет ФСС | 69 | 70 |

| Отражены начисленные выплаты, не связанные напрямую с трудовой деятельностью (например, премия к юбилею сотрудника) | 91 | 70 |

| Если формируется резерв на оплату отпусков | ||

| Сделано отчисление в резерв на дату, когда начислена заработная плата работникам, проводка | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

Удержания из оплаты труда отражаются по дебету счета 70. Основные из них:

- НДФЛ;

- алименты, иные удержания по исполнительным листам;

- взносы в профсоюзную организацию;

- возмещение предприятию нанесенного ущерба или убытка.

| Дебет | Кредит | |

|---|---|---|

| Исчислен НДФЛ | 70 | 68 |

| Удержаны платежи по исполнительным листам (алименты, штрафы) | 70 | 76 |

| Удержаны суммы возмещения недостач и ущерба по вине работника | 70 | 73 |

| При увольнении удержана оплата за неотработанные дни отпуска, сторно | 96 (20, 25, 26, 44) | 70 |

Заработная плата по желанию сотрудника может выдаваться ему наличным или безналичным путем. Независимого от того, перечислена на карточку или выдана ЗП из кассы, проводка формируется по дебету счета 70.

| Дебет | Кредит | |

|---|---|---|

| Выдана из кассы заработная плата, проводка | 70 | 50 |

| С расчетного счета банка на карты сотрудников выплачена заработная плата, проводка | 70 | 51 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

Из выплат сотрудникам работодатели обязаны исчислять и перечислять государству:

- налог на доходы физических лиц (ставка для резидентов — 13 %);

- страховые взносы (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС).

Для учета налоговых платежей Планом счетов предназначен счет 68, а для начисления и учета страховых взносов — счет 69.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Произведен расчет страховых взносов | 20, 23, 25, 26, 44 | 69 |

| Перечислен удержанный НДФЛ в бюджет | 68 | 51 |

| Перечислены в бюджет страховые взносы | 69 | 51 |

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент времени обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат. Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2004. Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Также, согласно статье 136 ТК РФ , работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок. Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах. Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2018.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13 %. Страховые взносы организация уплачивает по обычным ставкам (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

Бухгалтерский учет

начислений и выплат заработной платы

Для учета расчетов с работниками организации Инструкцией по применению Плана счетов предусмотрено открытие и ведение синтетического счета 70 “Расчеты с персоналом по оплате труда”, на котором учитываются расчеты по всем видам выплат, причитающихся работникам, в том числе:

- по оплате труда – в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников (в том числе прочих доходов и расходов).

Проводки оформляются на сумму основной и дополнительной заработной платы соответственно:

– рабочих основного производства;

– рабочих вспомогательных производств;

– работников управления цехом и осуществляющих иную деятельности в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение;

– работников, занятых в обслуживающих производствах и хозяйствах;

– на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов);

– на сумму заработной платы работников, занятых в деятельности не связанной с обычным видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду);

по выплате пособий – в корреспонденции со счетом учета расчетов с внебюджетными фондами;

по оплате отпускных и вознаграждения за выслугу лет – в корреспонденции со счетом 96 “Резервы предстоящих расходов”

Аналитический учет по счету 70 “Расчеты с персоналом по оплате труда” ведется по каждому работнику организации.

Основные бухгалтерские проводки по учету оплаты труда

| Дебет | Кредит | |

| Начисления | ||

| – начисленна сумма основной и дополнительной заработной платы соответственно: – рабочих основного производства; – рабочих вспомогательных производств; – работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; – работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; – работников, занятых в обслуживающих производствах и хозяйствах; – работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов). |

||

| – начисленна сумма заработной платы работникам, занятых в деятельности, не связанной с обычными видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду) | ||

| – начисленна сумма заработной платы работникам за счет ранее созданного резерва (например, отпускные, вознаграждение за выслугу лет и т.п.) |

||

| – начисленна сумма заработной платы работникам, занятых при осуществлении расходов будущих периодов (например, ремонтом объектов основных средств) |

||

| – начисленна сумма заработной платы работникам, занятых ликвидацией последствий чрезвычайных обстоятельств | ||

| Удержания (Перечисления) | ||

| – выдана из кассы (перечислена на счет сотрудника) заработная плата | ||

| – удержана сумма налога с доходов физических лиц | ||

| – удержана сумма возмещения материального ущерба или задолженности по выданному займу | ||

| – удержана сумма материального ущерба по недостачам, отнесенного на счет виновных лиц (без зачисления сумм ущерба на счет 73) |

||

| субсчет “Расчеты по депонированным суммам” | – начисленная, но не выплаченная в установленный срок (из-за неявки получателей) заработная плата | |

При осуществлении расчетов по оплате труда работников в натуральной форме следует учитывать следующие особенности:

- трудовое законодательство не запрещает производить расчеты с работниками в натуральной форме, но ограничивает размер таких расчетов – не более 20% от начисленных сумм;

при передаче работникам продукции собственного производства ее цена определяется в соответствии с требованиями ст. 40 НК РФ, т.е. в общем случае – на уровне рыночных цен;

Бухгалтерский учет удержаний из заработной платы работников

Действующим законодательством предусматривается возможность и необходимость производства удержаний из сумм, причитающихся работникам к выплате. Порядок удержания устанавливается ведомственными нормативными документами.

В соответствии со ст. 137 ТК РФ удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством. При этом по распоряжению администрации организации могут производиться следующие удержания.

Возврат сумм, излишне выплаченных вследствие счетных ошибок.

В бухгалтерском учете такое удержание оформляется записью:

| Дебет | Кредит | Сумма (руб.) |

| удержанная сумма | – удержана сумма заработной платы с сотрудника |

Следует иметь в виду, что в том случае, когда заработная плата излишне выплачена работнику в результате не счетной ошибки, а, например, смысловой или по причине недостаточной квалификации работника бухгалтерии, эти суммы не могут быть взысканы с этого работника.

В этой ситуации взыскание, как правило, производится с работника, виновного в допущении такой ошибки.

При этом в бухгалтерском учете отнесение излишне выплаченных сумм в состав недостач и их взыскание производятся в порядке, установленном для учета сумм ущерба, нанесенного организации.

Погашение неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или на перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания.

| Дебет | Кредит | Сумма (руб.) |

| удержанная сумма | – удержана сумма ранее выданная под отчет и не погашенная в установленные сроки |

В этом случае администрация вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или со дня неправильно исчисленной выплаты.

За неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск.

Удержание за эти дни не производится, если работник увольняется по основаниям, указанным в п. 1, 2, подп. “а” п. 3 и п. 4 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ. В бухгалтерском учете такие удержания оформляются аналогично удержаниям при обнаружении допущенной счетной ошибки.

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка (ст. 241 ТК РФ).

При производстве удержаний следует учитывать ограничения размера удержаний из заработной платы, установленные ст. 138 ТК РФ:

– при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%,

а в случаях, особо предусмотренных законодательством, – 50% заработной платы, причитающейся к выплате работнику;

– при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработка.

Данные ограничения не распространяются на удержания из заработной платы при:

- отбывании исправительных работ,

- взыскании алиментов на несовершеннолетних детей,

- возмещении вреда, причиненного работодателем здоровью работника,

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Суммы, удержанные из заработной платы по поручениям работников выплату страховых платежей по договорам добровольного страхования путем безналичных расчетов с органами страхования.

В бухгалтерском учете такие удержания отражаются проводками:

| Дебет | Кредит | Сумма (руб.) |

| удержанная сумма | – удержана сумма страховых платежей | |

| удержанная сумма | – суммы страховых платежей, перечисленные со счета бюджета на счет органа страхования |

Удержание страховых платежей из заработной платы работников и перечисление их на счета органов страхования производятся на основании списков и поручений, переданных в бухгалтерию организации страховым агентом.

Членские профсоюзные взносы при безналичной системе расчетов с профсоюзными организациями.

Удержание членских профсоюзных взносов производится при наличии письменных заявлений членов профсоюзов с просьбой о приеме от них членских профсоюзных взносов путем безналичного расчета.

В бухгалтерском учете удержание и перечисление членских взносов отражается тем же порядком, что и страховых платежей.

При этом к счету 76 открывается дополнительный субсчет.

Суммы по исполнительным листам – алименты на содержание несовершеннолетних детей

и по возмещению ущерба, нанесенного организации.

При удержании сумм по исполнительным листам оформляются записи:

| Дебет | Кредит | Сумма (руб.) |

Основные типовые проводки по заработной плате

Бухгалтерии любой организации приходится иметь дело с заработной платой персонала. Для правильного учета всех возможных операций важно знать основные проводки по заработку.

Бухгалтерии любой организации приходится иметь дело с заработной платой персонала. Для правильного учета всех возможных операций важно знать основные проводки по заработку.

Все типичные варианты будут подробно рассмотрены в этой статье.

Начисление

Начисление заработанной за отчетный период работником денежной компенсации за труд (обычно за месяц) проводится по кредиту 70-го счета. Каким выбрать счет, корреспондирующий с ним, зависит от того, где работает сотрудник, которому начисляется денежная сумма. Если производство основное (обслуживание или вспомогательные функции), то это будет 20-й дебетовый счет.

Начисление заработанной за отчетный период работником денежной компенсации за труд (обычно за месяц) проводится по кредиту 70-го счета. Каким выбрать счет, корреспондирующий с ним, зависит от того, где работает сотрудник, которому начисляется денежная сумма. Если производство основное (обслуживание или вспомогательные функции), то это будет 20-й дебетовый счет.

При перечислениях управляющему персоналу нужно делать проводку на 25 или 26-й счет. Для продавцов готовой продукции и других людей, которые заняты продажей товаров или услуг, нужно применять 44-й счет.

На дебетовый счет «08» нужно делать проводку в том случае, когда рабочие заняты в строительстве или в постройке каких-либо других объектов.

Например, идет строительство двухэтажного жилого дома, за который была начислена заработная плата в размере 520 000 рублей, из них:

- на специалистов, занятых на основном производстве, выделяют 340 000 руб. Проводка: Дебет 20 Кредит 70;

- для оплаты труда управленческого персонала поступила сумма в размере 100 000 руб. Проводка: Дебет 26 Кредит 70;

- менеджерам из отдела реализации готовой продукции нужно выделить 36 000 руб. Проводка: Дебет 44 Кредит 70;

- рабочим, занятым на строительстве подсобного складского помещения, отчисляют 44 000 руб. Проводка: Дебет 08 Кредит 70.

Другие доходы из раздела «прочие» оформляются так: Дебет 91-2 Кредит 70. Кстати, на этот счет можно делать отчисления, предназначенные для резервных фондов для последующих выплат зарплаты из них.

Порядок оформления проводок по заработку в специализированной программе подробно разобран на следующем видео:

Выдача

Выдача заработной платы идет с дебета счета 70, о котором шла речь выше, далее используется счет 50 (кассовый) или 51 (расчетный счет). Проводка при этом будет выглядеть так:

- Дебет 70 Кредит 50;

- или Дебет 70 Кредит 51.

При этом 51-й счет подразумевает собой расчетный карточный счет с индивидуальным номером при перечислении средств.

Удержание НДФЛ

Налог на доходы физических лиц, то есть основной налог прямого назначения, должен быть перечислен не позднее следующего дня за днем выплаты дохода.

Для уплаты взносов в счет НДФЛ используют проводку с кредитом счета 68. Пример:

- Дебет 70 Кредит 68.

Страховые взносы

Отчисления производятся только в том месяце, к которому они имеют отношение, производит их работодатель. Они идут по субсчету 69 в:

- ПФР.

- ФФОМС.

- В фонд на случай временной нетрудоспособности, который создают для выплаты больничных.

- В фонд, предназначенный для выплат по нетрудоспособности по причине материнства.

Для формирования бухгалтерской проводки используется кредит 69-го счета и дебет 20, 26, 29, 44 счетов, так как страховые взносы удерживаются не с зарплаты, а относятся на себестоимость продукции. Например:

- Дебет 20 Кредит 69.

Как правильно рассчитать коэффициент финансовой устойчивости — смотрите в этом материале.

Как правильно рассчитать коэффициент финансовой устойчивости — смотрите в этом материале.

Как составляется выписка из протокола общего собрания — читайте .

Прочие удержания

Дебетом по прочим операциям удержания из зарплаты в проводке будет счет 70, предназначенный для расчетов по персоналу, а кредитовым станет:

- Для удержаний в пользу третьих лиц – 76 счет (в том числе и алиментов по исполнительным листам).

- Для учета аванса, который был начислен в первые пятнадцать дней рабочего месяца – 50 счет.

- Для возвращения займа, который был взят сотрудником ранее у руководства организации – 73/1.

- Для компенсации материального ущерба – 73/2.

- Для возврата подотчетных сумм денежных средств используют счет 71.

Примеры:

- Дебет 70 Кредит 76 – удержания в пользу физ. лиц.

- Дебет 70 Кредит 50 – перечисление аванса за первую половину месяца.

- Дебет 70 Кредит 73/1 – возврат займа, выданного работнику ранее.

- Дебет 70 Кредит 73/2 – по вопросам компенсации материального ущерба.

- Дебет 70 Кредит 71 – возврат выданных подотчетных сумм.

В соответствии с 12 статьей закона об исполнительном производстве, удержания можно производить на основе следующих документов:

- Листы, которые были выданы судом общей юрисдикции.

- Судебные приказы.

- Нотариально удостоверенные соглашения по уплате алиментов или их копии.

- Выписанные комиссиями по трудовым спорам удостоверения.

- Акты органов, занимающихся контролем взысканий денежных средств. Если на счете, с которого ранее выписывались деньги, их не оказалось, о чем есть соответствующая справка.

- Постановления исполнительного пристава.

- Акты иных органов, которые предусмотрены действующим законодательством.

Удержания из заработной платы по инициативе работодателя практикуются в определенных законодательством случаях. Если задолженность сотрудника выражается в виде выданного ранее аванса, но еще не отработанного, это также считается удержанием.

Приведем пример цепочки проводок по поводу возврата средств, выданных под заем по инициативе работодателя:

- Дебет 26 Кредит 70 (сумма 28 000 руб.) – была начислена заработная плата сотруднику,

- Дебет 70 Кредит 68 (сумма 3640 руб.) – отчисление в НДФЛ,

- Дебет 70 Кредит 73/1 (сумма 5 500 руб.) – удержана сумма выданного займа.

Необязательно невыплаченный заем удерживают по инициативе (принуждению) собственника. Это может быть произведено и по соответствующему заявлению самого сотрудника.

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата заработной платы в денежной форме

Оплата заработной платы в денежной форме может осуществляться двумя способами:

- Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

- Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Бухгалтерский учет расчетов с работниками по зарплате

Для ведения учета по расчетам с работниками по зарплате служит 70 счет. По кредиту счета отражается начисление ЗП всем категориям работников, а по дебету отражаются удержания и непосредственно выплата:

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |