Содержание

- Определение

- Как учитываются проценты к получению

- Отражение процентов к получению в бухгалтерской отчетности

- Энциклопедия решений. Проценты к получению и уплате (строки 2320 и 2330)

- Проценты к получению (код строки 2320)

- Текущий налог на прибыль (код строки 2410)

- «В том числе постоянные налоговые обязательства (активы)» (код строки 2421)

- «Изменение отложенных налоговых обязательств» (код строки 2430)

- Уплата процентов по кредиту в бухучете

- Проценты по краткосрочному кредиту

- Проценты по долгосрочному кредиту

- Особенности учета процентов

- Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

- Процент Формулы расчета процентов

- 1. Формула расчета доли в процентном отношении.

- 2. Формула расчета процента от числа.

- 3. Формула увеличения числа на заданный процент. Сумма с НДС.

- 4. Формула уменьшения числа на заданный процент.

- 5. Формула вычисления исходной суммы. Сумма без НДС.

- 6. Расчет процентов на банковский депозит. Формула расчета простых процентов.

- 7. Расчет процентов на банковский депозит при начислении процента на процент. Формула расчета сложных процентов.

- 8. Еще одна формула сложных процентов.

>Проценты к получению

Определение

Проценты к получению – доходы, полученные в связи с предоставлением третьим лицам долгового финансирования, а именно:

-

проценты, причитающиеся организации по выданным ею займам;

-

проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

-

проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

-

проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации и т.п.

Проценты к получению являются (п. 4 ПБУ 9/99):

-

самостоятельным видом доходов – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

-

составляющей выручки от реализации, если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Как учитываются проценты к получению

Проценты к получению признаются в составе доходов в соответствии с условиями договоров, на основании которых третьим лицам предоставлено финансирование, условий выпуска ценных бумаг (п. 16 ПБУ 9/99).

Проценты к получению учитываются (Инструкция по применению Плана счетов):

-

по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

-

по кредиту счета 90 «Продажи», субсчет «Выручка» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» — если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Отражение процентов к получению в бухгалтерской отчетности

Проценты к получению отражаются:

-

по строке 2320 «Проценты к получению» Отчета о финансовых результатах – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

-

по строке 2110 «Выручка» Отчета о финансовых результатах — если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Энциклопедия решений. Проценты к получению и уплате (строки 2320 и 2330)

Проценты к получению и уплате (строки 2320 и 2330)

По строке 2320 «Проценты к получению» Отчета о финансовых результатах (далее — Отчет) указывают причитающиеся организации доходы в виде процентов:

— по займам, выданным другим лицам;

— по депозитам, размещенным в банках с целью получения дохода;

— по облигациям и другим ценным бумагам (например, финансовым векселям);

— начисленных банком по остатку денежных средств на расчетном счете организации (п. 7 ПБУ 9/99 «Доходы организации», далее — ПБУ 9/99).

Подобные доходы учитывают в составе прочих по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Прочие дебиторы и кредиторы» (при предоставлении займа работнику со счетом 73) (п. 7 ПБУ 9/99, п. 34 ПБУ 19/02 «Учет финансовых вложений»).

Таким образом, по строке 2320 Отчета отражается кредитовый оборот по счету 91, субсчет «Прочие доходы» в части учета процентов к получению

Внимание

Доходы в сумме причитающихся процентов отражаются по строке 2320 только в том случае, если они входят в состав прочих доходов организации (п. 7 ПБУ 9/99). Если получение такого рода доходов является одним из основных видов деятельности организации, их сумму вписывают не в строку 2320, а в строку 2110 «Выручка» Отчета (п. 4 ПБУ 9/99).

Согласно п. 16 ПБУ 9/99 проценты, полученные за предоставление в пользование денежных средств организации, признаются в порядке, аналогичном предусмотренному п. 12 ПБУ 9/99. В свою очередь, п. 12 ПБУ 9/99 определяет, что доходы признаются в бухгалтерском учете при выполнении следующих условий:

а) организация имеет право на его получение, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма дохода может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

При этом в бухгалтерском учете проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора (п. 16 ПБУ 9/99).

По строке 2330 «Проценты к уплате» указывают сумму процентов, которую должна заплатить организация, в частности:

— по всем видам долговых обязательств (займам, кредитам) (п. 11 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99);

— выданным векселям или облигациям (п. п. 15, 16 ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Порядок признания подобных расходов регулирует ПБУ 10/99.

Расходы признаются в бухгалтерском учете только при выполнении условий, перечисленных в п. 16 ПБУ 10/99, а именно:

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

При этом расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

В бухгалтерском учете проценты к уплате отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы»:

Проценты к получению (код строки 2320)

Указывается оборот по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в корреспонденции со счетами учета начисленных процентов по облигациям, депозитам, по государственным ценным бумагам и т.п., по выданным займам, за использование банком свободных денежных средств, находящихся на счете организации, например 58, 76, 51, 52 и др.

Проценты к уплате (код строки 2330)

Отражается оборот по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в корреспонденции со счетами учета сумм причитающихся к уплате процентов по облигациям, акциям, полученным кредитам, займам, например 76, 66, 67 и др.

Прочие доходы (код строки 2340)

Это оборот по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в части полученных прочих доходов.

Прочие расходы (код строки 2350)

Это оборот по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в части произведенных прочих расходов.

Прибыль (убыток) до налогообложения (код строки 2300)

Это расчетный показатель, который определяется следующим образом:

Сумма строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» и вычитания из полученной суммы показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Строка получается как разница дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91-9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка), означает, что организацией получена прибыль, а дебетовый — убыток.

Текущий налог на прибыль (код строки 2410)

Отражается сумма налога на прибыль, начисленная к уплате в бюджет, отраженная в налоговой декларации по налогу на прибыль организаций одним из двух способов, предусмотренных ПБУ 18/02.

«В том числе постоянные налоговые обязательства (активы)» (код строки 2421)

Отражаются постоянные налоговые обязательства (активы).

Значение показателя этой строки (за отчетный период) определяется как разница между кредитовым и дебетовым оборотами за отчетный период по счету 99 (аналитический счет (субсчет) учета постоянных налоговых обязательств (активов)).

«Изменение отложенных налоговых обязательств» (код строки 2430)

Отражается разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за отчетный период без учета дебетового оборота по счету 77 в корреспонденции со счетом 99 «Прибыли и убытки». Если разница получается отрицательной, это означает, что отложенных налоговых обязательств за отчетный период списано больше, чем начислено.

Положительную разницу между кредитовым и дебетовым оборотами по счету 77 (увеличение отложенных налоговых обязательств) необходимо вычитать из показателя бухгалтерской прибыли по строке 2300 «Прибыль (убыток) до налогообложения», а отрицательную разницу (уменьшение отложенных налоговых обязательств) — прибавлять к показателю бухгалтерской прибыли, т.е. положительная разница должна указываться в строке 2430 «Изменение отложенных налоговых обязательств» в круглых скобках, а отрицательная — без.

Уплата процентов по кредиту в бухучете

Получение кредита от банка или от иной кредитной организации происходит на основании договора. Деньги перечисляют на расчетный или валютный счет компании. За их использование необходимо уплачивать проценты. Рассмотрим типовые проводки по выдаче, возврату и начислению процентов по кредитам.

Проценты по краткосрочному кредиту

Заемные средства выдаются банком на срок до 12 месяцев. Кредит не является доходом компании и не подлежит налогообложению. А вот начисленные по кредиту проценты можно учесть в расходах организации.

Получение кредита отражают записью по дебету 51 и кредиту счета 66. Именно с момента перечисления на расчетный счет организации кредитных денежных средств, возникает обязательство по их уплате.

Проценты по кредиту начисляют проводкой:

- Дебет 91.2 Кредит 66.

Если банк за предоставление кредита взимает комиссию в виде однократного платежа в фиксированном размере, его учитывают, как прочий расход:

- Дебет 91.2 Кредит 66.

Списывается эта сумма в соответствии с условиями учетной политике: единовременно или равными долями в течение всего срока кредита.

Пени по процентам за просрочку оплаты начисляют проводкой:

- Дебет 91.2 Кредит 76 (66).

Пример:

Организация получила краткосрочный кредит в сумме 450 000 руб. Процентная ставка 9% годовых. Срок — 4 месяца.

Проводки по получению и процентам по кредиту:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен кредит | 450 000 | Выписка банка |

| 91.2 | 66 | Начислены проценты по краткосрочному кредиту | 13 500 | Договор займа

Бухгалтерская справка |

| 66 | 51 | Ежемесячное перечисление процентов по кредиту | 13 500 | Платеж. поручение исх. |

| 66 | 51 | Ежемесячное погашение задолженности по кредиту | 112 500 | Платеж. поручение исх. |

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на счете 67. Получение идентично краткосрочному кредиту:

- Дебет 51 Кредит 67 – поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

- Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

- Дебет 67 Кредит 51.

Пени по процентам за просрочку оплаты начисляют проводкой:

- Дебет 91.2 Кредит 76.

Пример:

Организация получила долгосрочный кредит на 5 лет в сумме 4 250 000 руб. Ставка – 12% годовых. Погашение кредита – ежемесячно, равными платежами. В один из месяцев по оплате процентов были начислены пени за просрочку платежа в сумме 1 749,30 руб.

Проводки по начисленным процентам и получению кредита от юридического лица:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 67 | Получен кредит | 4 250 000 | Выписка банка |

| 91.2 | 66 | Проводка: начислены проценты по кредиту | 42 500 | Договор займа

Бухгалтерская справка |

| 67 | 51 | Ежемесячное перечисление процентов | 42 500 | Платеж. поручение исх. |

| 67 | 51 | Ежемесячное погашение задолженности по кредиту | 70 833,33 | Платежное поручение исх. |

| 91.2 | 76 | Начисление пени за просрочку уплаты процентов | 1749,30 | Бухгалтерская справка |

| 76 | 51 | Уплата пени | 1749,30 | Платеж. поручение исх. |

Особенности учета процентов

Те проценты, которые подлежат нормированию (из среднего уровня долговых обязательств или из ставки рефинансирования) могут по-разному отражаться в бухгалтерском и налоговом учете. Из-за этого возникают постоянные разницы. Сверхнормативные проценты нужно отразить в учете по Дебету 99 счета и кредиту 68.

Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

Опубликовано 04.11.2019 14:46 Administrator Просмотров: 1778

Сегодня банки предлагают немало бонусов, чтобы замотивировать клиентов на открытие расчетного счета именно у них. Одним из таких бонусов является начисление процентов на остаток денежных средств. Такое преимущество позволяет «работать» временно свободным деньгам, не допуская их замораживания и изъятия из оборота. В отличие от депозита и банковских вкладов, расчетные счета с начислением процентов позволяют организации в любой момент воспользоваться денежными средствами.

Большую прибыль данные начисления принести вряд ли смогут, но покрыть стоимость некоторых услуг банка или компенсировать уровень инфляции вполне способны. Понятно, что ни одна организация не откажется от получения такого рода «пассивного дохода», но у бухгалтеров, сталкивающихся с данной операцией впервые, возникает немало вопросов. В статье мы подробно разберем данную операцию на примере программы 1С: Бухгалтерия предприятия.

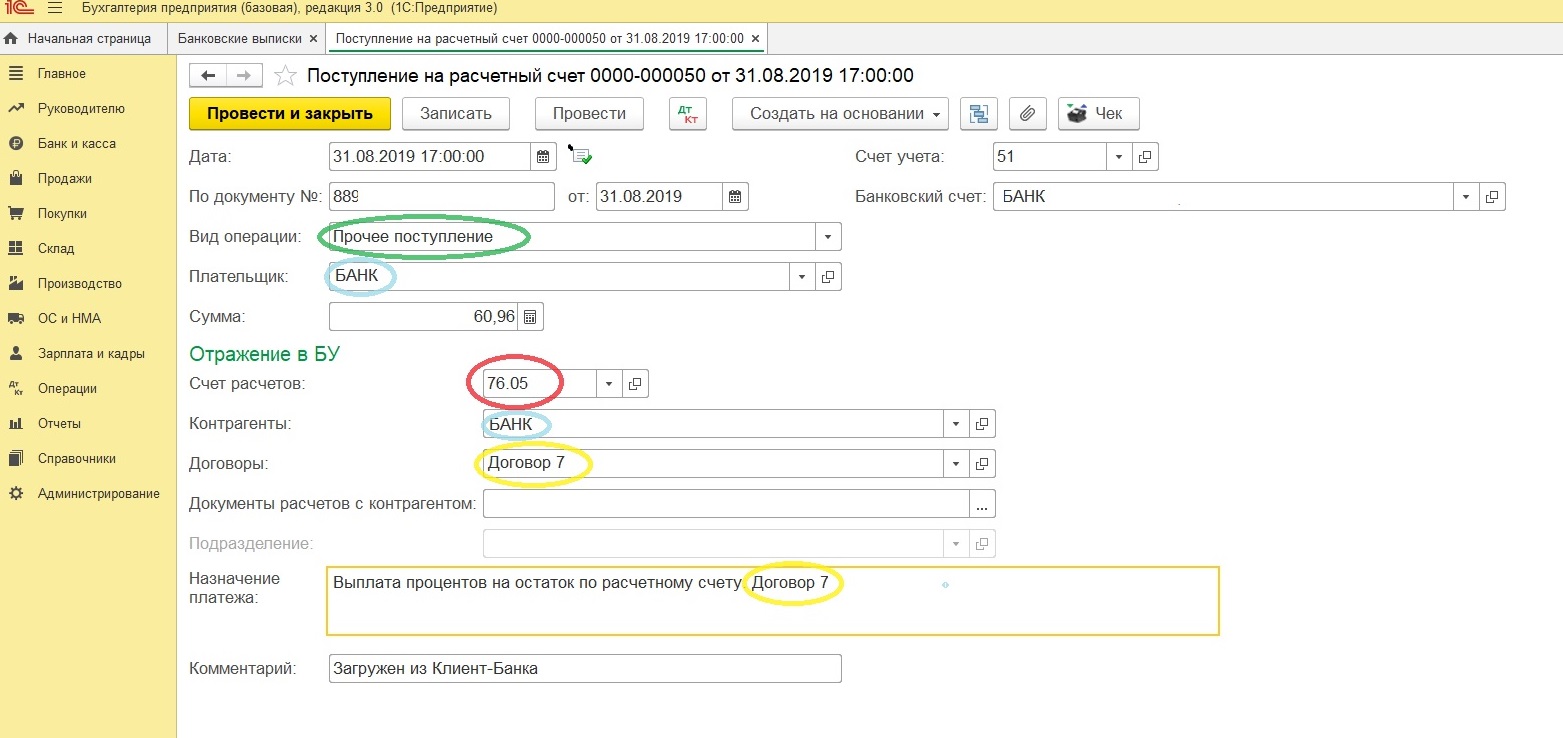

Поступление процентов на расчетный счет организации

Обычно банки перечисляют проценты или последним числом месяца, или в первых числах следующего месяца. Поступление денежных средств на расчетный счет организации отражается в банковской выписке документом «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

В бухгалтерском учете поступление на расчетный счет процентов, начисленных на остаток денежных средств, отражается проводкой:

Дт 51″Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами» — получены проценты на остаток по расчетному счету.

В данном документе важно правильно указать вид операции: «Прочие поступления».

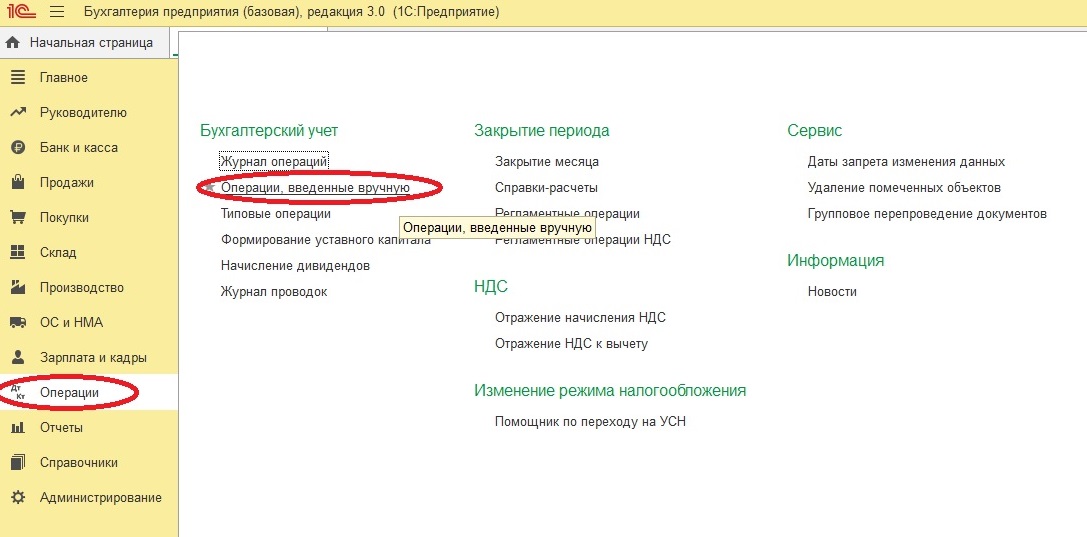

Начисление процентов

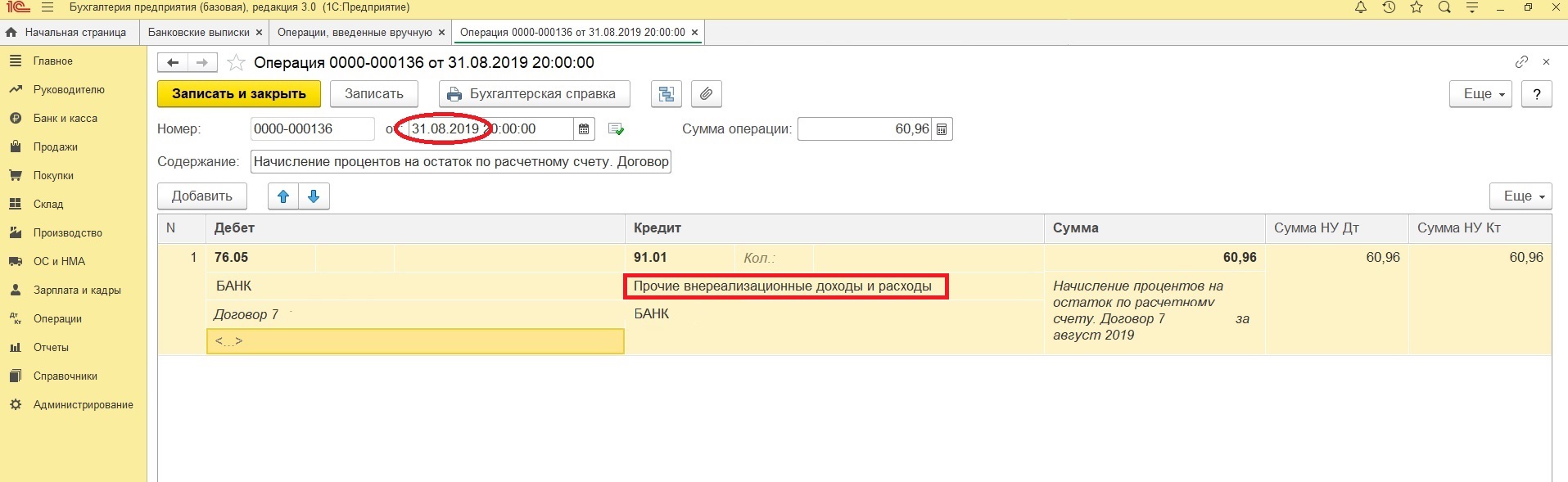

Начисление процентов производится документом «Операция» («Операции» – «Операции, введенные вручную» – кнопка «Создать» – вид документа «Операция»).

Далее необходимо ввести следующую проводку:

Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы» — Начислены проценты, на остаток по расчетному счету.

В целях налогового учета доходы в виде процентов банка признаются внереализационными (п.6 ст. 250 НК РФ).

Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)

Такие доходы не включаются в книгу продаж, так как не подлежат обложению НДС (ст. 149 НК РФ).

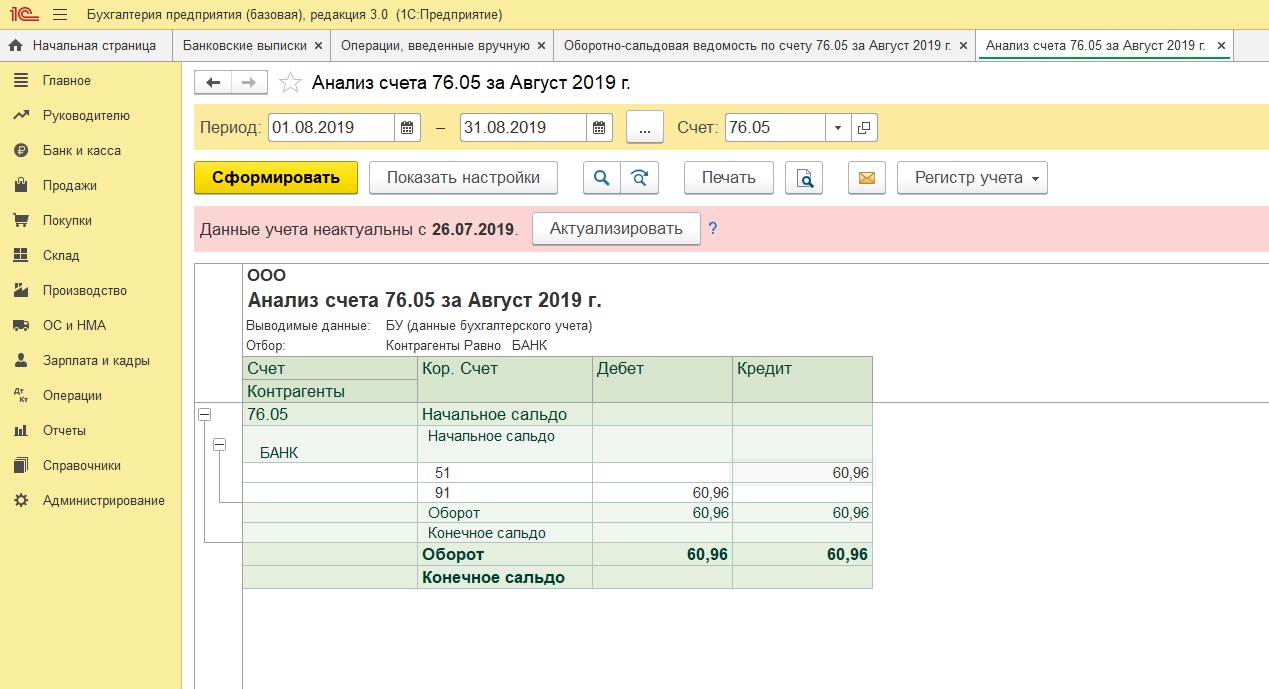

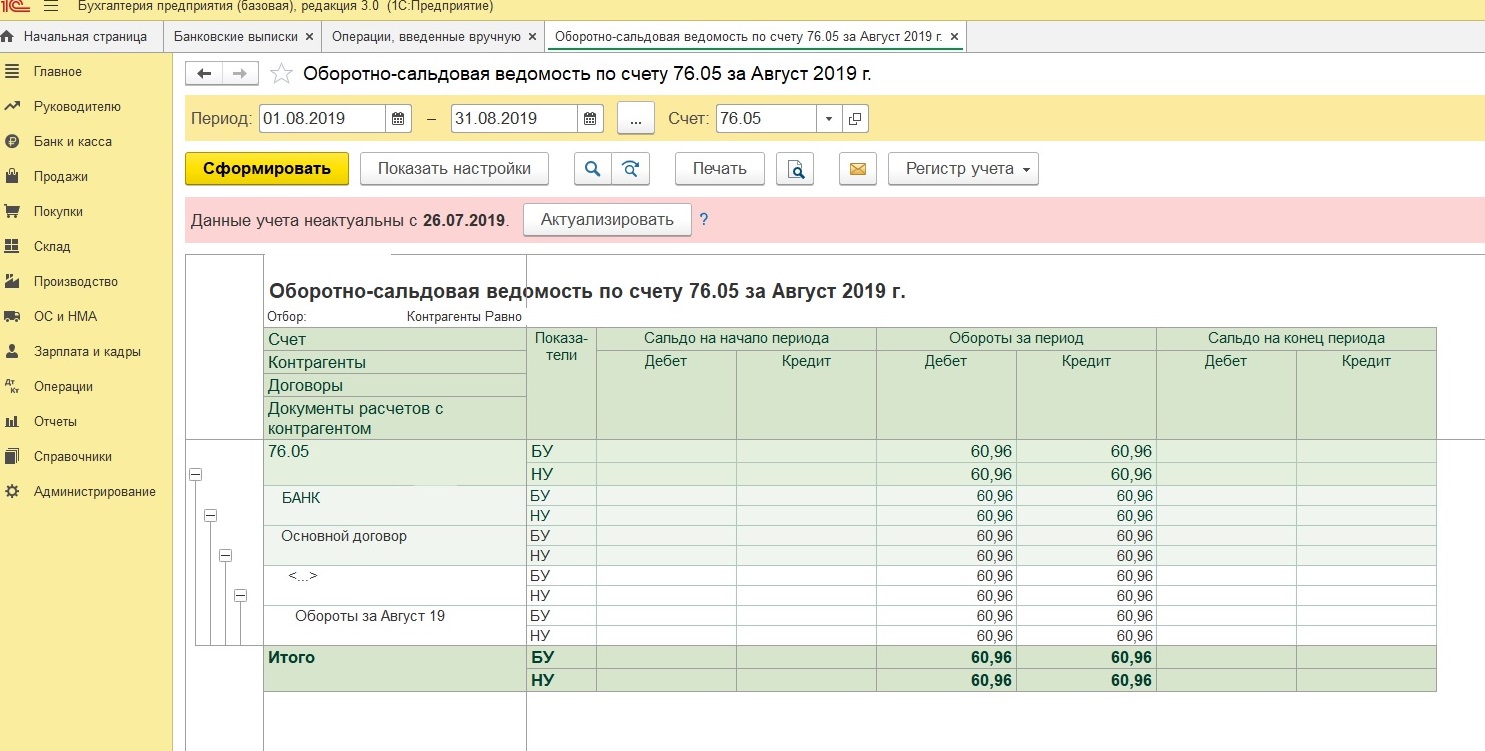

Проверка отражения в программе

Формируем отчет «Анализ счета» (76.05) или оборотно-сальдовую ведомость по счету 76.05

Сумма процентов начислена и перечислена на расчетный счет организации.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Процент

Формулы расчета процентов

Один процент — это одна сотая доля, обозначается знаком %. Само слово процент происходит от латинского «pro centum», что означает «сотая доля». Проценты — это удобная относительная мера, позволяющая оперировать с числами в привычном для человека формате не зависимо от размера самих чисел. Это своего рода масштаб, к которому можно привести любое число.

Проценты незаменимы в страховании, финансовой сфере, в экономических расчетах. В процентах выражаются ставки налогов, доходность капиталовложений, плата за заемные денежные средства (например, кредиты банка), темпы роста экономики и многое другое.

1. Формула расчета доли в процентном отношении.

Пусть задано два числа: A1 и A2. Надо определить, какую долю в процентном отношении составляет число A1 от A2.

P = A1 / A2 * 100.

В финансовых расчетах часто пишут

P = A1 / A2 * 100%.

Пример. Какую долю в процентном отношении составляет 10 от 200

P = 10 / 200 * 100 = 5 (процентов).

2. Формула расчета процента от числа.

Пусть задано число A2. Надо вычислить число A1, составляющее заданный процент P от A2.

A1= A2 * P / 100.

Пример. Банковский кредит 10 000 рублей под 5 процентов. Сумма процентов составит.

P = 10000 * 5 / 100 = 500.

3. Формула увеличения числа на заданный процент. Сумма с НДС.

Пусть задано число A1. Надо вычислить число A2, которое больше числа A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

A2= A1 + A1 * P / 100.

или

A2= A1 * (1 + P / 100).

Пример 1. Банковский кредит 10 000 рублей под 5 процентов. Общая сумма долга составит.

A2= 10000 * (1 + 5 / 100) = 10000 * 1.05 = 10500.

Пример 2. Сумма без НДС равна 1000 рублей, НДС 18 процентов. Сумма с НДС составляет:

A2= 1000 * (1 + 18 / 100) = 1000 * 1.18 = 1180.

4. Формула уменьшения числа на заданный процент.

Пусть задано число A1. Надо вычислить число A2, которое меньше числа A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

A2= A1 — A1 * P / 100.

или

A2= A1 * (1 — P / 100).

Пример. Денежная сумма к выдаче за минусом подоходного налога (13 процентов). Пусть оклад составляет 10 000 рублей. Тогда сумма к выдаче составляет:

A2= 10000 * (1 — 13 / 100) = 10000 * 0.87 = 8700.

5. Формула вычисления исходной суммы. Сумма без НДС.

Пусть задано число A1, равное некоторому исходному числу A2 с прибавленным процентом P. Надо вычислить число A2. Иными словами: знаем денежную сумму с НДС, надо вычислить сумму без НДС.

Обозначим p = P / 100, тогда:

A1= A2 + p * A2.

или

A1= A2 * (1 + p).

тогда

A2= A1 / (1 + p).

Пример. Сумма с НДС равна 1180 рублей, НДС 18 процентов. Стоимость без НДС составляет:

A2= 1180 / (1 + 0.18) = 1000.

6. Расчет процентов на банковский депозит. Формула расчета простых процентов.

Если проценты на депозит начисляются один раз в конце срока депозита, то сумма процентов вычисляется по формуле простых процентов.

S = K + (K*P*d/D)/100

Sp = (K*P*d/D)/100

Где:

S — сумма банковского депозита с процентами,

Sp — сумма процентов (доход),

K — первоначальная сумма (капитал),

P — годовая процентная ставка,

d — количество дней начисления процентов по привлеченному вкладу,

D — количество дней в календарном году (365 или 366).

Пример 1. Банком принят депозит в сумме 100 тыс. рублей сроком на 1 год по ставке 20 процентов.

S = 100000 + 100000*20*365/365/100 = 120000

Sp = 100000 * 20*365/365/100 = 20000

Пример 2. Банком принят депозит в сумме 100 тыс. рублей сроком на 30 дней по ставке 20 процентов.

S = 100000 + 100000*20*30/365/100 = 101643.84

Sp = 100000 * 20*30/365/100 = 1643.84

7. Расчет процентов на банковский депозит при начислении процента на процент. Формула расчета сложных процентов.

Если проценты на депозит начисляются несколько раз через равные промежутки времени и зачисляются во вклад, то сумма вклада с процентами вычисляется по формуле сложных процентов.

S = K * ( 1 + P*d/D/100 )N

Где:

S — сумма депозита с процентами,

К — сумма депозита (капитал),

P — годовая процентная ставка,

N — число периодов начисления процентов.

При расчете сложных процентов проще вычислить общую сумму с процентами, а потом вычислить сумму процентов (доход):

Sp = S — K = K * ( 1 + P*d/D/100 )N — K

или

Sp = K * (( 1 + P*d/D/100 )N — 1)

Пример 1. Принят депозит в сумме 100 тыс. рублей сроком на 90 дней по ставке 20 процентов годовых с начислением процентов каждые 30 дней.

S = 100000 * (1 + 20*30/365/100)3 = 105 013.02

Sp = 100000 * ((1 + 20*30/365/100)N — 1) = 5 013.02

Пример 2. Проверим формулу начисления сложных процентов для случая из предыдущего примера.

Разобьем срок депозита на 3 периода и рассчитаем начисление процентов для каждого периода, использую формулу простых процентов.

Общая сумма процентов с учетом начисления процентов на проценты (сложные проценты)

Sp = Sp1 + Sp2 + Sp3 = 5013.02

Таким образом, формула вычисления сложных процентов верна.

8. Еще одна формула сложных процентов.

Если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления, то формула сложных процентов выглядит так.