Содержание

- 1.3 Основные социально-экономические показатели предприятия. Анализ прибыли и рентабельности

- Производственные и экономические показатели предприятия.

- Основные показатели производственной деятельности предприятия

- Социально-экономический критерий

- Экономические показатели

- Общие экономические показатели

- Поправки на сезонные колебания

- Валовой внутренний продукт

- Занятость

- Распространение

- Широта, чувствительность и частота

- Прогнозы

- Показатели результатов государственной политики

- Экономический показатель

- Система формирования экономических показателей как база анализа

- Основные экономические показатели предприятия (стр. 1 из 2)

1.3 Основные социально-экономические показатели предприятия. Анализ прибыли и рентабельности

Анализ экономической деятельности ООО «Шумаково Агро»

отчет по практике

В соответствии с действующим законодательством и Уставом, Общество:

проявляет заботу об улучшении условий труда и быта, удовлетворении интересов и нужд своих членов, лиц, работающих по найму, а также их семей;

обеспечивает должные условия проживания, оздоровления, повышения квалификации, образовательного и культурного уровня своих членов;

добивается повышения уровня механизации трудоемких процессов в сельскохозяйственном производстве;

оказывает помощь в строительстве и ремонте жилья, хозяйственных построек, в развитии подсобного хозяйства членов коллектива;

может производить участником Общества доплаты к установленным пенсиям и пособиям, оказывать им материальную помощь, организовывать общественное питание и другое.

Таблица 1 — Основные показатели деятельности предприятия, тыс. руб.

|

Показатели |

Годы |

Темп роста, % |

||||

|

2009 г. к 2008 г |

2010 г. к 2009 г. |

|||||

|

Валовая выручка, тыс. руб. |

47,66 |

436,08 |

||||

|

Численность работников, чел. |

100,00 |

100,00 |

||||

|

Фонд оплаты труда, тыс. руб. |

82,26 |

103,92 |

||||

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

23789,50 |

106,14 |

118,32 |

|||

|

Среднегодовая стоимость оборотных фондов, тыс. руб. |

18950,50 |

105,63 |

94,56 |

Из таблицы 1 видно, что в 2009 году наблюдается сокращение валовой выручки на 34%, однако, в 2010 году наблюдается ее значительный рост в 4 раза, следовательно увеличивается прибыль от реализации, что является благоприятной тенденцией для предприятия.

Численность работников на протяжении анализируемого периода остается без изменения.

Фонд оплаты труда сокращается в 2009 году на 18%, а затем возрастает на 18%, что является благоприятным моментом для предприятия, поскольку свидетельствует об увеличении объема реализации продукции, улучшении структуры производства.

Значение показателя среднегодовой стоимости основных производственных фондов имеет тенденцию к росту в 2009 году на 6%, в 2010 году на 18%, что является положительным моментом, свидетельствующим об увеличении производственных мощностей на предприятии.

Уменьшение показателя среднегодовой стоимости оборотных фондов в 2010 году является неблагоприятным моментом для предприятия.

Анализ показателей формирования прибыли ООО «Шумаково Агро»в 2008-2010 годах, тыс. руб. представлен в приложении З.

Из данных приложения З видно, что в 2008-2009 годах наблюдается благоприятная тенденция роста выручки на 32%, а также себестоимости проданных товаров на 54%. В результате выявленных тенденций произошло сокращение валовой прибыли на 52% и как результат уменьшение прибыли от продаж на 52%.

В 2010 годах наблюдается благоприятная тенденция роста выручки от продажи товаров на 10%. Однако относительно 2009 года данная величина сократилась. Это свидетельствует о сокращении производства и реализации продукции, то есть предприятие осуществляет суженое воспроизводство. Себестоимость проданных товаров уменьшилась, причем большими темпами, чем выручка на 19% — это положительная тенденция, которая привела к увеличению темпа роста валовой прибыли в 4,5 раза и как результат к увеличению прибыли от продаж в 4,5 раза.

Прибыль до налогообложения в 2008-2009 годах уменьшилась на51%. Это негативная тенденция, которая вызвана значительным превышением в 3,5 раза внереализационных расходов над внереализационными доходами.

В 2010 году величина прибыли до налогообложения значительно возросла в 4 раза. Данный момент является благоприятным для предприятия. Это произошло за счет превышения внереализационных доходов над внереализационными расходами в 5,5 раз.

Результатом выявленных тенденций стало отрицательное сокращение чистой прибыли предприятия на 44% в 2009 году — это крайне неблагоприятная тенденция, которая свидетельствует об ухудшении результативности финансово-хозяйственной деятельности предприятия в анализируемом периоде.

А также ее положительное увеличение в 2010 году в 3,7 раза — это крайне неблагоприятная тенденция, которая свидетельствует об ухудшении результативности финансово-хозяйственной деятельности предприятия в анализируемом периоде.

Таблица 2 — Анализ рентабельности ООО «Шумаково Агро» в 2008-2010 годах, %

|

Показатели |

2008 год |

2009 год |

2010 год |

|

|

Рентабельность продаж |

21,27 |

7,70 |

32,32 |

|

|

Рентабельность продукции |

27,01 |

8,34 |

47,76 |

|

|

Рентабельность активов |

8,55 |

4,47 |

15,26 |

|

|

Рентабельность внеоборотных активов |

14,64 |

7,56 |

25,83 |

|

|

Рентабельность собственного капитала |

26,73 |

14,16 |

44,50 |

|

|

Рентабельность оборотных активов |

20,55 |

10,92 |

43,47 |

|

|

Рентабельность инвестиций |

12,72 |

6,15 |

18,95 |

Из данных таблицы 2 видно, что в 2008-2010 годах происходит уменьшение (2009 год), а затем увеличение (2010 год) всех показателей рентабельности.

Уменьшение показателя рентабельности продаж говорит об уменьшении прибыли с 21 копейки в 2008 году до 8 копеек в 2009 году. Затем наблюдается его увеличение до 32 копеек. Это означает, что предприятие работает неэффективно и на 1 рубль выручки получает 21 копейку, 8 копеек и 32 копейки соответственно.

Изменение показателя рентабельности продукции свидетельствует о том, что на 1 руб. выручки в 2008 году предприятие получило 27 копеек прибыли, в 2009 году 8 копеек, а в 2010 году его значение уменьшилось до 48 копеек. Значения данного показателя говорят о неэффективной работе предприятия в 2008-2009 годах и о достаточно эффективной работе в 2010 году.

Изменение показателя рентабельности активов означает, что с 1 рубля капитала вложенного в активы предприятие получит 8 копеек, 4 копейки и 15 копеек соответственно.

Аналогичную тенденцию имеет показатель рентабельности внеоборотных активов и означает, что на 1 рубль капитала вложенного в активы приходится 15 копеек, 8 копеек и 26 копеек соответственно.

Изменение показателя рентабельности говорит о неэффективном использовании собственного капитала. С 1 рубля собственного капитала предприятие получит 27 копеек, 14 копеек и 45 копеек соответственно.

Изменение показателя рентабельности оборотных активов говорит об их неэффективном использовании. На 1 рубль вложений в активы предприятие получит 21 копеек, 11 копеек и 43 копеек соответственно.

Сокращение показателя рентабельности инвестиций с 13 копеек в 2008 году до 6 копеек в 2009 году говорит о неэффективности инвестиций предприятия, однако в 2010 году данный показатель возрастает и составляет 19 копеек.

В целом можно сделать вывод о нерентабельном развитии предприятия и о снижении эффективности его функционирования в 2008-2009 годах. Однако, необходимо отметить, что в 2010 году значения всех показателей рентабельности, кроме рентабельности активов и рентабельности инвестиций, соответствуют нормативам и означают, что предприятие повысило свою эффективность и развивается рентабельно.

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Социальные показатели деятельности предприятия

В план социального развития не должны включаться показатели и мероприятия из других разделов техпромфинплана, за исключением наиболее общих технико-экономических показателей, а также социальных последствий мероприятий по НОТ, внедрения новой техники и других. В свою очередь план социального развития должен быть увязан со всеми другими разделами техпромфинплана, а его мероприятия должны быть обеспечены материально-техническими и финансовыми возможностями предприятия. При этом должно быть учтено влияние запланированных социальных мероприятий на повышение эффективности производства и улучшение технико-экономических показателей деятельности предприятия.

С переходом промышленных предприятий на новые условия планирования и экономического стимулирования резко усилен принцип материальной заинтересованности. В настоящее время размер фондов, остающихся в распоряжении предприятий и, в частности, фондов материального поощрения и социально-культурных мероприятий поставлен в прямую зависимость от объема добычи нефти и газа, уровня трудовых затрат на производство и других показателей деятельности предприятий и их структурны подразделений.

Для осуществления принципов хозяйственного расчета промышленному предприятию представлены определенные права самостоятельно комплектовать кадры, заключать договоры с поставщиками и покупателями, открывать в банках счета, вести денежные расчеты со своими работниками, с поставщиками и покупателями, с учреждениями финансовой системы, а также кредитными учреждениями. Каждое предприятие контролирует финансовые итоги своей деятельности и выявляет размеры прибыли — важнейшего показателя деятельности предприятия. Из прибыли образуются фонды развития производства, материального поощрения, социально-культурных- мероприятий и жилищного строительства. Стало быть, хозяйственный расчет предполагает коллективную и индивидуальную материальную заинтересованность работников в успешной деятельности предприятия.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции и прочей реализации в действующих ценах без налога с оборота и затратами на производство и реализацию продукции и иных материальных ценностей. В себестоимость продукции при определении прибыли включаются материальные затраты с учетом затрат, связанных с использованием природного сырья амортизационные отчисления на восстановление основных производственных фондов расходы на оплату труда, включая премирование не только рабочих, но и руководителей, специалистов и других служащих за производственные результаты (расходы на оплату труда нормируются в меру роста объема производства или других показателей деятельности предприятия) отчисления на государственное социальное страхование, отчисления по обязательному медицинскому страхованию, платежи по обязательному страхованию имущества плата по процентам за краткосрочные кредиты банков, кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств расходы по всем видам ремонта и другие затраты на производство и реализацию продукции.

Прибыль является важнейшим экономическим показателем деятельности предприятия, характеризующим эффективность его работы. Получение предприятием большей суммы прибыли означает снижение затрат на производство и повышение уровня его рентабельности. Прибыль выступает важнейшим источником формирования доходов бюджета. На предприятии за счет прибыли осуществляется производственное и социальное развитие. Таким образом, прибыль является конечным финансовым результатом хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, образованный, например, по причине чрезмерно высоких затрат на производство, срыва реализации продукции в связи с нарушением хозяйственных договоров и т. д.

Годовой план регламентирует задания пятилетнего плана и включает основные показатели деятельности предприятия (объединения), в том числе объем производства и реализации продукции (работ, услуг), другие показатели экономического и социального развития, строительства, реконструкции и технического перевооружения, материально-технического обеспечения и т. п. Предприятие (объединение) самостоятельно разрабатывает и утверждает годовой план на базе

Во-первых, производственная и социальная деятельность предприятий (объединений) и оплата труда работающих осуществляются за счет зарабатываемых трудовыми коллективами средств. Реализация произведенной предприятиями продукции (работ и услуг) должна обеспечивать возможность возмещения материальных затрат и получения соответствующей прибыли. При этом в прибыли отражаются все основные показатели деятельности предприятия, включая увеличение объема производства, качество продукции (ра-

Должен знать постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по экономическому планированию методы учета и анализа хозяйственной деятельности предприятия перспективы развития предприятия организацию плановой работы на предприятии порядок разработки перспективных и годовых планов производственно-хозяйственной деятельности и социального развития предприятия организацию статистического учета, планово-учетную документацию, сроки и порядок составления отчетности методы экономического анализа количественных и качественных показателей деятельности предприятия и его подразделений порядок определения себестоимости товарной продукции, разработки нормативов материальных и трудовых затрат, оптовых и розничных цен организацию хозяйственного расчета методы определения экономической эффективности внедрения новой техники и технологии, научной организации труда, рационализаторских предложений и изобретений передовой отечественный и зарубежный опыт организации и совершенствования экономической деятельности предприятия экономику и организацию производства, труда и управления основы технологии производства возможности использования организационной и вы-

Должностные обязанности. Осуществляет руководство проведением технико-экономических и социальных исследований производственно-хозяйственной деятельности предприятия в целях обеспечения наилучших показателей использования материальных, трудовых и финансовых ресурсов, повышения экономической эффективности, рентабельности производства, совершенствования экономических методов управления. Организует изучение экономических вопросов, возникающих в ходе работы предприятия, и разработку рекомендаций по их решению, мероприятий по повышению научной обоснованности планов, совершенствованию методов экономического планирования, внутрихозяйственного расчета, в том числе в условиях коллективных форм организации и стимулирования труда. Разрабатывает методики проведения комплексного экономического анализа различных направлений деятельности предприятия и его подразделений, осуществляет исследования качества применяемых при планировании нормативов, участвует в работе по технико-экономическому обоснованию перспективы развития производства. Организует работу по сбору, систематизации и изучению статистических данных, характеризующих количественные и качественные показатели деятельности предприятия и его подразделений, а также родственных предприятий отрасли. Руководит проведением анализа выполнения заданий за очередной плановый период и установленных на пятилетку, темпов роста объемов производства (в том числе по основным видам выпускаемой продукции), производительности труда и заработной платы, эффективности использования основных фондов и оборотных средств, ритмичности производства, изменений трудоемкости и себестоимости продукции (в сравнении с предшествующим плановым периодом и с установленными нормативами) и др. Организует на основе результатов анализа деятельности предприятия работу по выявлению внутрихозяйственных резервов и разработку предложений по их использованию. Обеспечивает методическое руководство подразделениями предприятия по проведению оперативного экономического анализа хода выполнения плановых заданий, социалистических обязательств (встречных планов), выявлению и определению путей использования резервов производства, а также деятельности общественных бюро экономического анализа. Руководит работниками лаборатории.

Должен знать постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по экономическому планированию методы учета и анализа хозяйственной деятельности предприятия перспективы развития предприятия организацию плановой работы на предприятии порядок разработки перспективных и годовых планов производственно-хозяйственной деятельности и социального развития предприятия организацию статистического учета, планово-учетную документацию, сроки и порядок составления отчетности методы экономического анализа количественных и качественных показателей деятельности предприятия и его подразделений порядок определения себестоимости товарной продукции, разработки нормативов материальных и трудовых затрат, оптовых

Связь между процессом обучения и изменением показателей деятельности предприятий выражается в ряде факторов, отражающих изменение мотиваций, функционального поведения и социальных взаимодействий работников, прошедших обучение. К результатам деятельности системы обучения и переподготовки персонала и руководящих работников могут быть отнесены

Главная задача при составлении плана — обеспечение непрерывного роста производительности труда и средней заработной платы, экономного и производительного использования, рабочей силы, повышения квалификационного и культурно-технического уровня работающих, правильной организации и расходования заработной платы. План по труду составляют раздельно для основной производственной и непромышленной деятельности предприятия, а также по капитальному строительству независимо от способа его выполнения (подрядный или хозяйственный). План по труду и заработной плате связан со всеми разделами плана экономического и социального развития предприятия. Его показатели являются исходными для составления ряда других разделов.

Производственно Хозяйственную деятельность предприятия оценивают вышестоящие и местные органы. Итоги работы и результаты социалистического соревнования определяются следующими плановыми показателями реализацией продукции с. учетом выполнения заключенных договоров на поставку продукции ростом производительности труда и прибыли пред-Приятия глубиной переработки нефти обновлением пли повышением технического уровня продукции вводом и. действие производственных мощностей и объектов социально-культурного назначения.

Пятилетний план является главной формой планирования и основой организации хозяйственной деятельности, он определяет важнейшие направления развития ПО (предприятия), его производственно-хозяйственную деятельность и социальное развитие коллектива предприятия. Основная цель пятилетнего плана заключается в тесной увязке работы ПО (предприятия) и жизни его коллектива с народнохозяйственным планом, планом подотрасли и того экономического района, где расположено предприятие- Перспективный план ПО (предприятия) является обязательным документом, показатели которого утверждаются вышестоящей организацией. Он служит исходной базой при разработке годовых тех-промфинпланов.

Усвоив изложенные в главе материалы, вы получите начальные представления о системе показателей, посредством которых оценивается деятельность предприятия. Поймете сущность понятий «природный и производственный потенциал», «использование и воспроизводство потенциала», «продукция предприятия» и «конечная продукция минерально-сырьевого комплекса» показателей качества продукции экономических, экологических и социальных характеристик деятельности горного предприятия.

В главе дана характеристика наиболее часто употребляемых на практике экономических показателей, которые позволяют разносторонне оценить деятельность горного предприятия производительность труда, трудоемкость, фондоотдача, фондоемкость, себестоимость продукции, прибыль, рентабельность. Рассмотрены показатели финансовой деятельности предприятия, экологичности производства и его социальных последствий. Раскрыты экономическое содержание каждого показателя, его внутренняя структура, способы расчета, роль и место в управлении предприятием. Все рассматриваемые показатели эффективности предусматривают сопоставление затрат на производство продукции и получаемых результатов, хотя в сами эти понятия вкладывается разный смысл.

Пятилетний план предприятия позволяет обеспечить решение задач по развитию производства, совершенствованию или коренному изменению технологии, техники и организации производства, улучшению его экономических показателей, социальному развитию коллектива предприятия и охране окружающей природы, а потому является основным видом планирования деятельности предприятия (объединения).

Дальнейшее развитие и повышение действенности хозяйственного расчета предполагает усиление экономических рычагов и сокращение числа устанавливаемых вышестоящими организациями показателей. Деятельность объединений и предприятий будет все более регулироваться экономическими нормативами длительного действия. Меры по совершенствованию управления сверху должны органически сочетаться с развитием коллективных форм организации и стимулирования труда снизу. Возрастут возможности и права объединений и предприятий в распоряжении заработанными ими средствами для развития производства, материального поощрения коллектива и решения социальных вопросов.

Поэтому, несмотря на увеличивающиеся из года в год объемы природоохранных затрат, отрицательные факторы в производственной и социальной сфере практически сводят на нет результаты экологической деятельности нефтяных компаний, что приводит к возрастающим платам за загрязнение окружающей среды и отводу земель, ложась тяжелым бременем на конечные финансово-экономические показатели деятельности нефтяных предприятий.

С переходом па новые условия планирования и экономического стимулирования принцип материальной заинтересованности значительно укрепляется. Размеры прибыли, а отсюда и величина фондов развития производства, социально-культурных мероприятий и жилищного строительства и материального поощрения поставлены в зависимость от объема реализации продукции, стоимости примененных производственных фондов и уровня рентабельности, т. е. от тех показателей, достижение которых — основная цель хозрасчетной деятельности предприятия.

Абсолютную эффективность деятельности предприятия характеризуют показатели финансовых результатов, важнейшим из которых является показатель прибыли. В условиях рыночных отношений получение прибыли является главной целью любого предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществления воспроизводства основного капитала, удовлетворения материальных и социальных потребностей трудовых коллективов.

Прибыль — экономический показатель, наиболее полно характеризующий все стороны производственно-хозяйственной деятельности предприятия и конечные финансовые результаты его работы. Роль этого показателя особенно возросла с переходом на новую систему планирования и экономического стимулирования. П. является единственным источником образования фондов материального поощрения, социально-культурных мероприятий и жилищного строительства, а также источником расширенного воспроизводства. П. активно воздействует на многие другие стороны работы предприятия. При новой системе планирования и экономического стимулирования является директивным, утверждаемым плановым показателем.

Основной документ, определяющий направления развития и производственно-хозяйственную деятельность каждого предприятия,— техпромфинплан, который представляет собой развернутый годовой план производственно-хозяйственной, финансовой и социальной деятельности предприятия, разработанный на основе его перспективного плана, утвержденного вышестоящей организацией. Техпромфинплан составляют на год с разбивкой основных показателей по кварталам. В новых условиях хозяйствования объединениям (предприятиям) предоставляется все большая хозяйственная самостоятельность, устраняется излишняя регламентация их деятельности путем стабилизации планов и значительного сокращения числа показателей, утверждаемых ему вышестоящей организацией. В Положении о социалистическом государственном производственном предприятии указано, что утвержденные предприятию плановые задания могут изменяться вышестоящим органом лишь в исключительных случаях с предварительным обсуждением этих вопросов с администрацией предприятия в порядке и сроки, устанавливаемые Советом Министров СССР. Отсюда первостепенной задачей планирующих органов является отработка стабильных планов, которые позволят правильно организовать производственно-хозяйственную деятельность организаций и предприятий газоснабжения. Разработку техпромфинплана начинают с составления его проекта на основе показателей перспективного плана с учетом

Все перечисленные группы показателей эффективности, естественно, связаны друг с другом, так как выражают собой эффективность трех неразрывных сторон общественного производства технической, экономической и социальной. Предложенный прин- цип классификации показателей эффективности усиливает четкость наших представлений об эффективности, а потому будет полезен для процессов планирования, анализа и оценки результатов деятельности предприятий.

План технического развития и организации производства относится к числу ведущих разделов пятилетнего и годового планов экономического и социального развития предприятия, ибо от намечаемых мероприятий в этой области зависят все количественные и качественные показатели производственно-хозяйственной деятельности предприятия.

Для каждого вида деятельности предприятия можно выделить достаточно стабильный состав следующих видов показателей технических, описывающих орудия труда конструктивных, характеризующих предметы и продукты труда социальных, описывающих производственные кадры экономических, показывающих затраты элементов производственного процесса и их объем технологических, отражающих связи между предметами и орудиями труда трудовых, характеризую-

Чистая прибыль дает обобщенную характеристику хозяйственной деятельности предприятия в условиях рыночной экономики. Важно не только получить возможно большую прибыль, но и использовать прибыль, остающуюся в распоряжении предприятия, для оптимального соотношения темпов научно-технического, производственного (экономического) и социального расширенного воспроизводства. В динамике темпов роста собственных средств предприятия проявляются в конечном счете успехи или недостатки его развития. Платежеспособность предприятия — сигнальный показатель его финансового состояния, отражающий результаты хозяйственной деятельности и соблюдение принципов коммерческого расчета.

Экономическая реформа начала 1960-х гг., направленная на усиление хозрасчетных начал в деятельности предприятий, еще более повысила роль перечисленных показателей в оценке деятельности предприятий. Значительную часть прибыли (в зависимости от результатов деятельности предприятия), руководствуясь специальными фондообразующими показателями (расчетной рентабельностью, темпами роста объема реализации и рядом других), стали направлять в три фонда экономического стимулирования фонд материального поощрения, фонд развития производства и фонд социально-культурных мероприятий. Коренным образом изменилась система платежей в бюджет вместо отчислений от прибыли были введены три канала поступлений в форме платы за производственные фонды, фиксированных (рентных) платежей, взносов свободного остатка прибыли. Введение платы за производственные фонды ориентировало предприятия на рост фондоотдачи и реализацию излишних активов. Те же задачи отводились и системе образования фондов экономического стимулирования. Таким образом, на финансистов предприятий были возложены управление всем рабочим капиталом (естественно, в тот период этот термин не употребляли) и разработка стратегических (пятилетних) финансовых планов, к показателям которых позднее стали привязывать и систему образования фондов экономического стимулирования.

Исходя из задач анализа эффективной деятельности предприятия, важное значение имеет классификация факторов (рис. 1.3), деление их на внутренние (которые, в свою очередь, подразделяются на основные и неосновные) и внешние. Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы — это факторы, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. Социальные факторы могут быть зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития предприятия. То же касается природных и финансово-экономических условий.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Она характеризует степень его деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли и показатели финансового положения. Важно не только получить возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в распоряжении предприятия, т.е. обеспечивать оптимальное соотношение темпов научно-технического, производственного и социального расширенного воспроизводства. В динамике темпов роста собственных средств за счет прибыли предприятия проявляются, в конечном счете, успехи или недостатки развития предприятия.

Из 10.1 следует, что реформирование предприятий представляет собой необходимое условие эффективного их вхождения в рыночную систему хозяйствования и, следовательно, требует соответствующей оценки успешности его проведения. В силу того что оно затрагивает многие аспекты деятельности предприятий, то его оценка должна происходить на основе ряда критериев и показателей. Исходя из обобщения опыта преуспевающих отечественных и зарубежных предприятий, предлагается оценку эффективности реформирования проводить по четырем группам критериев, характеризующих наиболее существенные стороны деятельности предприятия. Ими являются первая группа критериев — по оценке производственной и воспроизводственной активности предприятий, вторая группа — по оценке их финансового состояния, третья группа — по оценке социального развития и четвертая группа критериев касается оценки организации системы управления и учета на предприятии.

Так, с 1999 г. осуществляется общественный проект Новая эпоха. Лучшие менеджеры России . При отборе участников во внимание принимаются не только динамика экономических и социальных показателей деятельности предприятия, но и деловая репутация, личностные качества руководителя. В 2000 г. было 1500 претендентов из 82 регионов России. Лучшие участники становятся лауреатами и награждаются Национальной премией им. Петра Великого, учрежденной в 1999 г. Отдельные инвестиционные проекты прошли экспертную оценку российского отделения центра ЮНИДА по международному промышленному сотрудничеству при ООН.

Должностные обязанности. Осуществляет организацию и совершенствование экономической деятельности предприятия, направленной на повышение производительности труда, эффективности и рентабельности производства, качества выпускаемой продукции, снижение ее себестоимости, обеспечение правильных соотношений темпов роста производительности труда и заработной платы, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов. Методически руководит и.координирует деятельность всех подразделении предприятия по составлению перспективных планов экономического и социального развития в соответствии с контрольными цифрами, утвержденными вышестоящей организацией, и заключенными хозяйственными договорами, разработке техпромфинпланов (стройфинпланов) с необходимыми обоснованиями и расчетами, положенными в основу планов, а также организационно-технических мероприятий по совершенствованию хозяйственного механизма, экономической работы, выявлению и использованию резервов производства. Содействует повышению научной обоснованности планов, установлению плановых показателей на основе прогрессивных технико-экономических нормативов материальных и трудовых затрат с учетом достижений науки и техники, организации производства и труда. Проводит работу по совершенствованию планирования экономических показателей деятельности предприятия, достижению высокого уровня их обоснованности, по созданию и улучшению нормативной базы планирования, норм расхода товарно-материальных ценностей, оборотных средств и использования производственных мощностей. Организует разработку методических материалов по технико-экономическому планированию работы производственных подразделений предприятия, расчету экономической эффективности капитальных вложений, рационализаторских предложений и изобретений, мероприятий по максимальной мобилизации резервов производства, внедрению новой техники и техноло-. гаи, научной организации труда. Осуществляет методическое руководство и организацию работы по внедрению, совершенствованию и повышению роли экономических методов управления, расширению сферы действия внутрихозяйственного расчета. Обеспечивает строгое соблюдение режима экономии материальных, трудовых и финансовых ресурсов на всех участках хозяйственной деятельности предприятия. Принимает участие в работе по совершенствованию организации производства, подготавливает предложения, направленные на. .

Элементы производства характеризуются показателями, отражающими состояние средств труда, предметов труда и техническое оснащение труда. Организация производства и управления характеризуется показателями использования элементов производства, специализации, кооперирования и концентрации производства, научной организации труда и управления. Каче-ст ю выпускаемой продукции характеризуется показателями те шико-эксплуатационпых свойств продукции. Производственно-экономическая деятельность предприятия характеризуется показателями, отражающими использование ресурсов, рента-бе чьность (эффективность), социальные результаты.

Деятельность горнодобывающих предприятий тесно связана с решением не только производственных и экономических задач, но и с задачами социальной направленности. Перечень таких задач определяется тем, насколько удовлетворительной является фактическая социальная обустроенность коллектива предприятия в данное время. Конкретные направления и объем задач по нормализации социальных условий на предприятии намечают в результате анализа фактического состояния дел и имеющихся больных проблем в этой области. Система соответствующих показателей призвана дать основу принимаемым в этой области решениям.

Производственные и экономические показатели предприятия.

Финансовая и материальная базы предприятия заключены в ее производственных ресурсах: основных фондах; оборотных фондах и оборотных средствах; людских ресурсах (кадрах производства и т.д.

Основные фонды — это совокупность произведенных материально-вещественных ценностей, которые действуют в течение длительного времени и постепенно утрачивают свою стоимость. В зависимости от участка в процессе производства различают основные производственные фонды и основные непроизводственные фонды.

Основные непроизводственные фонды — жилые дома, детские и спортивные учреждения и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия.

Основные производственные фонды — это средства труда, участвующие в

В зависимости от степени воздействия на предметы труда основные производственные фонды делятся на активные и пассивные. Активные — те, которые принимают непосредственное участие в процессе производства (оборудование, рабочие машины, вычислительная техника, инструменты), пассивные — обеспечивают условия производства (здания, сооружения).

Оборотные средства — обязательный элемент производства, основная часть себестоимости продукции. Чем меньше расходуется сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики.

Оборотные средства состоят, из оборотных производственных фондов (сфера производства) и фондов обращения (сфера обращения). Оборотные производственные фонды — это предметы труда, которые полностью потребляются в каждом цикле производства, изменяют свою натуральную форму и целиком переносят свою стоимость на готовую продукцию.

Оборотные производственные фонды состоят из следующих трех частей:

1. Производственные запасы (нормируются: сырье и основные материалы, полуфабрикаты; вспомогательные материалы; топливо; тара и тарные материалы; запасные части для ремонта; малоценный и быстроизнашивающийся инструмент и инвентарь.

2. Незавершенное производство (нормируется; продукция, незаконченная производством и подлежащая дальнейшей обработке);

3. Расходы будущих периодов (нормируются; затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие включению в себестоимость в будущем).

Производственные запасы учитываются по фактической себестоимости, которая включает в себя все затраты на приобретение материальных ресурсов, в том числе оплату процентов за приобретение в кредит, наценки и надбавки, комиссионные вознаграждения, уплаченные снабженческим внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Оборотные производственные фонды в своем движении связаны с фондами обращения, к которым относятся: готовая продукция на складе фирмы, ожидающая реализации (нормируется); продукция отгруженная, но не оплаченная покупателем («товары в пути»); свободные денежные средства предприятия, числящиеся на расчетном и других счетах в банке; денежные ресурсы и средства в незаконченных расчетах (например, дебиторская задолженность).

Оборотные средства предприятия — это совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения. По источникам формирования оборотные средства делятся на собственные и заемные. Собственные оборотные средства постоянно находятся в распоряжении предприятия и формируются за счет собственных ресурсов (прибыль и др.). Заемные оборотные средства — кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

Себестоимость продукции, работ или услуг — это денежное выражение суммы затрат, необходимых на производство и сбыт данной продукции, а более точно — ее единицы. Под затратами понимаются выраженные в денежной форме затраты всех видов ресурсов: материальных, трудовых и финансовых, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются государственным стандартом, а методы калькулирования — самими предприятиями.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т. е. самоокупаемости — основополагающего признака рыночного хозяйственного расчета. Себестоимость один из важнейших показателей эффективности потребления ресурсов.

Состав затрат предприятия разнообразен. Это не только затратына сырье и материалы, на заработную плату, амортизацию, но и затраты, связанные с уплатой налогов, штрафов, содержанием жилья на балансе предприятия, оплатой путевок для работников, строительством новых объектов основных фондов и т. д. Поэтому с целью регламентации перечня затрат, включаемых в себестоимостьпродукции, законодательно разработано и является обязательнымдля всех предприятий «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых всебестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Классификация затрат представлена на рисунке 9.

В промышленности принята следующая типовая классификация затрат по статьям калькуляции:

· сырье и основные материалы;

· вспомогательные материалы (покупные изделия, полуфабрикаты и услуги производственного характера);

· возвратные отходы (вычитаются из себестоимости);

· топливо и энергия на технологические цели;

итого: 1. – 4. — сырье и материалы;

5. заработная плата рабочих;

6. единый социальный налог;

7. расходы на содержание и эксплуатацию оборудования;

8. цеховые расходы;

итого: 1. – 8. — цеховая себестоимость;

9. общепроизводственные расходы;

10. общехозяйственные расходы;

итого: 1. – 10. — фабрично-заводская себестоимость;

11. коммерческие расходы;

итого: 1. – 11. — полная себестоимость.

Перечисленные статьи могут быть изменены с учетом характера и структуры производства. По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли трудоемкие (угольная, горнорудная промышленность, лесозаготовки), материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металлургия), а также отрасли с большим удельным весом затрат на амортизацию (нефтедобывающая и газовая промышленность). Такая классификация имеет важное значение прежде всего для определения путей снижения себестоимости.

Рис. 9. Основные группировки затрат организации

Прямые затраты находятся в прямой зависимости от объема выпуска продукции или от времени, затраченного на его изготовление, и могут быть прямо и непосредственно (полностью) отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно, при помощи условных расчетов, например пропорционально оплате труда производственных рабочих: общепроизводственные, общехозяйственные, внепроизводственные расходы и др.

Статьи, объединяющие косвенные расходы, называют комплексными. Сумма всех прямых затрат составляет производственную себестоимость изделия. Сумма всех прямых и косвенных затрат дает стоимость реализованной продукции.

Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции (например, в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми).

По периодичности возникновения расходы делятся на: текущие и единовременные. Текущие расходы имеют частую периодичность (расход сырья и материалов). Единовременные (однократные) — расходы на подготовку и освоение выпуска новых видов продукции.

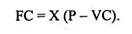

Экономическая сущность расчета точки безубыточности состоит в анализе взаимодействия спроса и предложения по конкретному товару фирмы. При этом надо учитывать, что своим предложением предприятие может управлять, т. к. его формируют затраты предприятия, а спросом управлять невозможно, можно лишь в некоторой степени повлиять на него. В процессе такого анализа определяется точка безубыточности, соответствующая объему выпускаемой продукции при заданном (или анализируемом) уровне цен, при котором доход от продажи равен издержкам производства.

Точка безубыточности определяется по формуле:

где X — безубыточный объем производства (продаж), шт./руб.;

Р — цена единицы продукции, руб.;

FC — постоянные затраты, руб.;

VC — переменные затраты в расчете на единицу продукции, руб.

Таким образом, сущность точки безубыточности в том, что она представляет собой минимальный объем выпуска продукции, продав который предприятие останется с нулевой прибылью, но покроет затраты.

Из формулы точки безубыточности можно определить максимальную сумму издержек производства, если известны значения остальных величин:

Можно также рассчитать минимальную цену, по которой реализуется продукция:

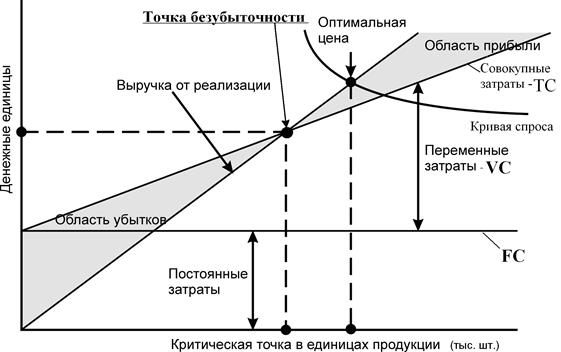

Графический подход к определению точки безубыточности основан на так называемой диаграмме безубыточности (рис. 12.)

Выручка, переменные и постоянные затраты откладываются по вертикальной оси, объем продаж — по горизонтальной. Точка безубыточности — это точка, в которой пересекаются прямая, соответствующая объему выручки, и прямая, соответствующая общим затратам.

В точке пересечения линии выручки от продаж и линии общей величины затрат прибыль предприятия равна нулю, но фирма не будет нести убытки, которые неизбежны для нее при меньших объемах производства.

На местоположение точки безубыточности большое влияние оказывают такие факторы, как изменения цен на продукцию, динамика постоянных и переменных затрат. При повышении цены на производимую продукцию минимальный объем производства, соответствующий точке безубыточности, уменьшается, а при снижении цены — возрастает.

При увеличении постоянных издержек минимальный объем производства, соответствующий точке безубыточности, повышается.

С помощью графика безубыточности можно определить, в каком месяце может быть достигнута безубыточность. Такая информация особенно важна при развертывании нового производства. Для этого необходимо на оси абсцисс проставить месяцы, в которые эти объемы производства будут достигнуты.

Внешние факторы определяются рынком, на котором действует предприятие и установление цены зависит от следующих факторов: общего спроса реализуемого товара на рынке; наличия на рынке аналогичных товаров других фирм и их цены; ценовой или качественной заинтересованности покупателей в товаре; уникальности и новизны предлагаемого товара.

Внутренние факторы, определяющие цену на товар, зависят от возможностей и эффективности работы предприятия и характеризуются такими параметрами, как: себестоимость продукции; величина покрытия долгосрочных кредитов; качество труда и используемого сырья; трудоемкость производства; эффективность использования ограниченных ресурсов.

Рис. 12. Диаграмма безубыточности

Прибыль — это конечный финансовый результат предпринимательской деятельности. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность. Это важнейший комплексный показатель оценки деятельности предприятия, отражающий все стороны работы: объем, ассортимент, качество, себестоимость. Прибыль является абсолютным показателем доходности, выгодности производства.

Прибыль образуется в результате реализации продукции. Это основная цель деятельности любой организации. Она определяется как разница между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию.

На каждом предприятии формируется четыре показателя прибыли, различающихся по величине, экономическому содержанию и назначению. Основой всех расчетов является балансовая прибыль — главный финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, необлагаемая налогом. Остающаяся в распоряжении предприятия после внесения всех необходимых платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Балансовая прибыль включает прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, реализации иного имущества предприятия; финансовые результатыот внереализационных операций.

Финансовый результат(прибыль или убыток) сумма финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Выручкой от реализации называются денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию.

Валовая прибыль — это разница между доходами и расходами до уплаты налогов. Валовая прибыль учитывает выручку от реализации основного капитала и другого имущества промышленного предприятия.

Валовая прибыль распределяется по двум направлениям: основная часть отчисляется в бюджет, оставшаяся часть используется предприятием для удовлетворения собственных потребностей, предусмотренных финансовым планом. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике выделяют налогооблагаемую прибыль,которая представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

Чистая прибыль — это часть прибыли, которая остается после уплаты налогов и других обязательных платежей на предприятии. Она рассчитывается по формуле:

ЧП = ВП – (Нпр + НДС + Накц + Ним) — Кр

где ВП — валовая прибыль;

Нпр — налог на прибыль;

НДС — налог на добавленную стоимость;

Накц — акцизы;

Ним — налог на имущество;

Кр — проценты за кредиты банка.

Между валовой и чистой прибылью существует значительное различие. Оно заключается в том, что в валовой прибыли не учитывается обесценение капитала. Чистая прибыль представляет собой валовую прибыль за вычетом затраченных средств, в том числе отложенных на восстановление потребленной за рассматриваемый период времени части капитала (износ оборудования).

Чистая прибыль используется предприятием самостоятельно на собственные хозяйственные цели, но формируется в соответствии с положениями, зафиксированными в учредительных документах, и на основании решения общего собрания учредителей.

К чистой прибыли можно отнести только ту часть прибыли, которая используется на строго определенные цели, такие, как: увеличение капиталовложений в объекты производственного и непроизводственного назначения; покрытие убытков прошлых лет; создание резервного фонда; выплата дивидендов акционерам и учредителям.

Прибыль предприятия, остающаяся после уплаты в бюджет налога на прибыль, называется прибылью, остающейся в распоряжении предприятия. Она используется, к примеру, на содержание объектов социальной сферы и коммунального хозяйства, на благотворительные цели в пределах 2 % налогооблагаемой прибыли.

За счет чистой прибыли создается фонд потребления, размер которого устанавливается предприятием самостоятельно. Его средства используются согласно смете на финансирование мероприятий по социальному развитию предприятия, на материальное поощрение работников в виде дотаций на питание, приобретение проездных билетов и на другие мероприятия, которые не приводятк увеличению имущества предприятия.

Также за счет чистой прибыли образуется фонд накопления (по нормам, установленным предприятием, за счет взносов учредителей). Средства фонда могут быть использованы на развитие производства: на приобретение нового оборудования, проведение научно-исследовательских мероприятий, финансирование природоохранительных мероприятий и т. д.

За счет отчислений от чистой прибыли создается и фонд социальной сферы. Нормы отчислений в фонд социальной сферы определены собранием учредителей и зафиксированы в учредительных документах. Его средства предназначены для финансового обеспечения развития социальной сферы предприятия.

Из чистой прибыли предприятие выплачивает дивиденды (часть прибыли, которую необходимо распределить между акционерами и учредителями пропорционально их доле в уставном капитале в зависимости от количества акций), различные социальные налоги и образует фонды. В результате остается прибыль неиспользованная, или убыток, непокрытый деньгами.

Общая рентабельность предприятия:

Балансовая прибыль здесь соизмеряется со всем капиталом предприятия независимо от источников его привлечения.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств. На величину рентабельности, рассчитанную по балансовой прибыли, влияют три основных фактора: прирост прибыли; уровень использования основного капитала; уровень использования нормируемых оборотных средств.

Уровень эффективности определяется сопоставлением экономического эффекта и производственных затрат и ресурсов.

Показатели экономической эффективности дают представление о том, ценой каких затрат и ресурсов достигается экономический эффект.

Экономический эффект может быть выражен системой показателей, характеризующих объемные и конечные результаты.

Объемные (количественные) показатели отражают объем выпуска продукции, производственной работы.

Конечные (качественные) показатели — это прибыль, экономия от снижения себестоимости, качество продукции, сокращение потерь.

При определении экономической эффективности производства экономические результаты сопоставляются с затратами труда, материальными затратами, производственными фондами (основными и оборотными), фондами обращения, капитальными вложениями, природными ресурсами. При оценке эффективности немаловажное значение имеет фактор времени.

Экономическая эффективность предприятия определяется, во-первых, для оценки и выявления уровня использования отдельных видов затрат и ресурсов, экономической результативности производства в целом на различных уровнях управления, во-вторых — для обоснования и отбора наиболее экономичных, оптимальных вариантов решения задач по внедрению новой техники, совершенствованию технологии и организации, воспроизводству основных фондов, размещению новых предприятий.

При анализе эффективности определяются основные дифференцированные и обобщающие показатели. Дифференцированные показатели характеризуют эффективность использования основных видов затрат и ресурсов в отдельности: затрат живого труда, материальных затрат, производственных фондов и капитальных вложений. К ним относятся трудоемкость, материалоемкость, фондоемкость.

В качестве обобщающих показателей применяются: затраты на рубль товарной продукции, рентабельность производства, рентабельность продукции.

Бизнес-планирование в предпринимательстве

Одно из ведущих мест в деятельности предпринимателей, как на стадии создания собственного дела, так и на стадии функционирования предпринимательской организации, занимает разработка плана мероприятий по созданию собственного дела с указанием конкретных функций (задач), которые необходимо выполнить к определенному сроку, а затем — краткосрочных и долгосрочных планов развития, чтобы добиться поставленной цели. Основную роль в процессе бизнес-планирования, как правило, играют разработка и реализация бизнес-плана предпринимательского проекта, бизнес-плана развития организации.

Научно разработанный бизнес-план является в руках предпринимателя тем компасом, который позволяет ему найти свой путь в бушующем море бизнеса и без больших потерь привести свой корабль (бизнес) к желанному берегу удачи.

Бизнес-планирование на нынешнем этапе развития экономики имеет определенные особенности, которые предпринимателям необходимо учитывать при разработке планов развития организации:

· при планировании своей деятельности предприниматели, прежде всего, должны учитывать такие факторы, как нестабильность экономического развития, меняющиеся правила хозяйствования;

· относительная незащищенность предпринимателей от внешней среды, за частую весьма агрессивной, требует от предпринимателей при разработке бизнес-планов более обоснованно учитывать факторы риска;

· при разработка бизнес-плана необходимо учитывать все внешние факторы и определять их влияние на все разделы бизнес-плана количественно;

· российские предприниматели должны уметь сами рассчитывать количественные параметры всех разделов бизнес-плана, учитывать конкурентные возможности партнеров;

· российским предпринимателям не следует завышать свои притязания, учитывая определенную непредсказуемость принятия решений органов государственной власти.

Бизнес-план — это документ, в котором дается описание основных разделов развития организации на конкурентном рынке с учетом собственных и заемных финансовых источников, материальных и кадровых возможностей и предполагаемых рисков, возникающих в процессе реализации предпринимательских проектов. Бизнес-план — это документ, который позволяет ответить на вопрос: «Стоит ли вообще вкладывать денежные средства (капитал) в этот проект и принесет ли доход (прибыль) его реализация?» Научно обоснованный бизнес-план должен быть количественным и качественным ориентиром как для самого предпринимателя, так и для его партнеров и кредиторов.

Жестко регламентированных форм и структуры бизнес-плана не существует. Однако, как правило, в нем предусматриваются разделы, в которых раскрываются основная идея и цели бизнеса, характеризуется специфика продукта предприятия и удовлетворения им потребностей рынка, дается оценка рынка и стратегия поведения фирмы на конкретных рыночных сегментах, определяется организационная и производственная структура, формируется финансовый проект дела, включая стратегию финансирования и предложения по инвестициям, описываются перспективы роста предприятия, маркетинговые исследования.

При создании собственного дела предприниматель должен составить бизнес-план и предусмотреть в нем следующие разделы:

- общая характеристика организации (резюме);

- характеристика товаров (услуг);

- рынок сбыта товаров (услуг);

- конкуренция на рынках сбыта;

- план маркетинга;

- план производства;

- организационный план;

- риски в деятельности;

- финансовый план;

- приложения.

10. Приложения к бизнес-плану

Приложения нужны для большей детализации отдельных разделов бизнес-плана. Их количество и состав определяются в зависимости от поставленной цели, предмета бизнеса и других факторов.

Наиболее распространенные документы, входящие в приложения:

- технические данные о продукции;

- анкеты руководящих работников;

- организационная и другие схемы;

- результаты аудиторских проверок;

- мнения консультантов и экспертов.

На титульном листе бизнес-плана следует указать, что приведенная в данном бизнес-плане информация носит конфиденциальный характер и представляет предпринимательскую тайну.

Основные показатели производственной деятельности предприятия

При планировании и оценке деятельности полиграфических предприятий используется система технико-экономических показателей. В зависимости от их назначения и применения различают количественные и качественные, расчетные, натуральные трудовые и стоимостные показатели.

Количественные показатели характеризуют определенную сторону деятельности предприятия, например объем реализации, количество оборудования, численность работающих и др.

Качественные показатели характеризуют результаты производственно-хозяйственной деятельности предприятия, например прибыль (доход), производительность труда, рентабельность, фондоотдачу и др.

Расчетные показатели определяются и утверждаются предприятием. К ним относятся: товарная продукция в действующих оптовых ценах на момент составления плана, выпуск продукции в натуральном выражении, полная себестоимость товарной продукции; среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств, предельный уровень затрат на рубль товарной продукции, среднесписочная численность работников, единый фонд оплаты труда или общий фонд заработной платы работников предприятия и непромышленного персонала, размер фондов предприятия.

Для планирования объема производства полиграфических предприятий применяются натуральные, стоимостные и трудовые показатели.

Натуральные показатели объемов готовой продукции и полуфабрикатов по каждому цеху и операции используются в физических и условных единицах измерения продукции.

К натуральным физическим показателям относятся те, которые определяют количественную оценку объема продукции (тыс. листов-оттисков, тыс. краскооттисков).

К условным натуральным показателям относятся те, которые учитывают качественные характеристики продукции (средний объем одной тетради). Необходимость применения условных натуральных единиц измерения продукции объясняется большим разнообразием печатной продукции и значительными отклонениями их от физических (форматы, объемы).

Для перевода физических показателей в условные натуральные применяются соответствующие коэффициенты приведения.

Трудовые показатели применяются для измерения объема работ на отдельных операциях и для цехов вспомогательных производств, а также для определения заданий по росту производительности труда и фонда заработной платы. Учетной единицей является нормо-час.

Стоимостные показатели применяются для измерения объема реализуемой товарной и валовой продукции.

Таким образом, совокупный ресурсный потенциал распределяется во временном разрезе так, что отдельные его составляющие обеспечивают реализацию текущих, среднесрочных и долгосрочных планов. Немаловажным фактором при этом является учет социально-экономических критериев, определяющих степень удовлетворения потребностей в ограниченных и невоспроизводимых ресурсах нефти и газа текущего и будущих поколений. Этот аспект заслуживает специального изучения.

Сегментация по социально-экономическим критериям производится для выделения однородных групп по

Термин «Г.к.» в настоящее время нельзя признать удачным по причинам, объясненным в ст. » Глобальные модели . См. Народнохозяйственный критерий, Оптимум, оптимальность, Социально-экономический критерий.

См. также Социально-экономический критерий, Целевая функция благосостояния.

См. Глобальный критерий, Народнохозяйственный критерий оптимальности, Оптимальное функционирование экономической системы, Оптимальность по Паре-то, Принцип оптимальности, Социально-экономический критерий оптимальности.

Представляется полезным размежевать понятия 1) народнохозяйственный критерий, оценивающий лишь собственно производственные результаты деятельности экономической системы, используя соответствующие экономические показатели и характеристики (подробнее см. в ст. «Народнохозяйственный критерий оптимальности «) 2) социально-экономический народнохозяйственный критерий, учитывающий не только производственные, но и социально-экономические и другие результаты производственной деятельности 3) социально-экономический критерий, охватывающий наряду с экономическими также социальные, экологические и другие показатели и характеристики, отражающие результаты функционирования не только общественного производства, но и «неэкономических» подсистем общества, напр., культуры, здравоохранения, других отраслей непроизводственной сферы. Это наиболее высокая ступень в иерархии общественных критериев, поскольку здесь оценивается не качество собственно производственной системы, а качество социально-экономической системы в целом (что не снижает значения социально-экономической характеристики любых локальных и частных критериев, практически применяемых в народном хозяйстве, при решении конкретных производственных и экономических задач).

Э.д. используется для исследования вопросов оптимальности по Парето, социально-экономического критерия оптимальности и других проблем, относящихся к теории экономики благосостояния.

Социально-экономический критерий

Социально-экономическими критериями эффективности управления изменениями организации являются стабильность (производство, структуры, положения на рынке), рост (производства, численности занятых, числа нововведений), способность организации приспосабливаться к изменениям внешней среды (взаимосвязь показателей внешней среды и деятельности организации). Эффективность организации во многом зависит от ее способности планировать свою деятельность в долгосрочном масштабе, прогнозировать будущие изменения. Это позволяет в определенной степени минимизировать риск в условиях нестабильности экономики. Анализ социально-психологических аспектов проводится на основе критериев мотивации персонала, характеристики морального климата (количества и качества межфункциональных коммуникаций, гибкость системы продвижения по службе, полномочия работников и их ответственность, степень удовлетворенности выполняемой работой и др.).

Так, среди социально-экономических критериев можно выделить экономические критерии как устоявшиеся (например, минимизация приведенных затрат или только капитальных вложений), так и отвечающие новым условиям хозяйствования (например, максимизация дохода или прибыли предприятий ТЭК, а также отчислений от предприятий ТЭК в региональный бюджет). Критерии последнего типа, как и экологические критерии, в определенной мере являются и социальными, поскольку они оценивают состояние параметров, в большой мере влияющих на условия жизни, благосостояние, здоровье человека.

Критерии оценки результата стимулирования могут быть разными (в зависимости от того, какие конкретные действия работника мы стремимся стимулировать) экономические критерии (показатели прибыли и производительности труда), социально-экономические критерии (состояние трудовой дисциплины и текучести кадров), социально-психологический критерий (удовлетворенность трудом как оценка работником внутреннего результата стимулирования)

Сегментация по социально-экономическому критерию заключается в выделении групп потребителей на основе общности социальной и профессиональной принадлежности, уровням образования и доходов. Все эти переменные рекомендуется рассматривать во взаимосвязи друг с другом или с переменными других критериев, например, демографических. Заслуживает внимания объединение выделенных групп по доходу с группами по возрасту, в том числе главы семьи.

Нельзя сказать с полной уверенностью, но, судя по направленности, социально-экономический критерий в своей завершен-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ КРИТЕРИИ — критерии, которые основаны на выделении содержательных ключевых сторон экономической системы. Среди них различают способ соединения производства и потребления (способ координации экономической деятельности) способ, позволяющий соединять непосредственных производителей со средствами производства (тип собственности) роль социокультурного фактора и ступень развития индустриальных и экономических начал.

Социальное обеспечение 441, 617—618 Социальное партнерство 618 Социальное регулирование 140, 618 Социальное страхование и обеспечение 618 Социально-устойчивая экономика 679 Социально-экономическая теория 679 Социально-экономические критерии 679 Социально-экономические отношения 440, 594,

В нефтяных монархиях одним из основных критериев индивидуальной приспособляемости конкретных традиционных общественных институтов к капиталистической трансформации служит решение комплексной проблемы использования доходов от эксплуатации минерально-сырьевого потенциала. К худшим примерам неспособности воспользоваться этими ресурсами для удовлетворения хотя бы малой части наиболее насущных общенациональных нужд и тем самым для упрочения социальной базы режима, несомненно, относится социально-экономическая политика ливийской монархии, обусловившая и значительно ускорившая ее крушение в 1969 г.

Аналогичный метод был применен в , но в данной работе проводилась свертка технических и экономических критериев (технический риск и экологический ущерб), что противоречит основам Теории ской и социальной эффективности техники . В предложенном свертка проводилась по двум экономическим критериям

Из закона по существу вынута главная ось, связывающая его с рыночными отношениями. Основными критериями при проведении конкурса или аукциона являются научно-технический уровень программ по геологическому изучению и использованию недр, — читаем мы, — полнота извлечения полезных ископаемых, вклад в социально-экономическое развитие территории, сроки реализации соответствующих (каких — Ю. Т.) программ, эффективность природоохранных мероприятий (ст. 13).

Козырев В. М. Земельная рента — основа и критерий экономической оценки недр Земли // Социально-экономические проблемы природопользования. Л. Изд-во ЛГУ, 1978. С. 67—70.

Критерии и способы оценки сравнительной экономической эффективности проектов детально излагаются в главе 5. Однако вопросы, рассматриваемые на стадии ТЭО, настолько широки и разноплановы, что одних экономических критериев здесь явно недостаточно. Формальные методы математической оптимизации здесь играют подчиненную роль. А главное внимание обращено на творческую проработку ft анализ имеющихся альтернатив. Оценку их эффективности дают с помощью целой группы экономических, социальных, экологических, технико-технологических, а нередко — и международных аспектов. Наиболее удачный вариант проектных решений принимают к осуществлению и утверждают в виде «Технического задания на разработку проекта строительства предприятия» (ТЗ).

Способ 4. Оценивают общую, социальную, экологическую и экономическую эффективность проекта с помощью специальной системы критериев, каждый из которых рассчитывают в своих единицах измерения и ранжируют в «баллах относительной важности». Баллы оценивают сравнительную значимость отдельных конкретных социальных, экономических и экологических последствий осуществления проекта в условных единицах. Например «5» — очень важное последствие «4» — важное «3» — небезразличное «2» — маловажное «1» — пренебрежимое «О» — не имеющее практического значения. Почти единственным практически доступным способом по-

Особую проблему представляет собой выбор одного из вариантов структуры проектируемой или реконструируемой производственной системы (ПС). Комплексному экономическому анализу должно предшествовать техническое, конструкторское, социальное, экологическое, организационное обоснование принятого решения. Однако на практике по экономическому критерию из многообразия технических вариантов выбирается, во-первых, самый дешевый, а, во-вторых, не всегда соответствующий прогрессивной форме организации проект ПС. Как следствие такого выбора -возникают непредвиденные расходы и потери на стадии эксплуатации. Основная причина этому — в недооценке важности организационного анализа и в недостаточной разработанности его методического обеспечения.

Конечный социально-экономический эффект состоит в повышении уровня жизни населения. И если в прошлом основное внимание уделялось повышению материального благосостояния, то сегодня критерий качества жизни стал дополняться рядом социальных показателей и показателей экологической ситуации (уровень образования, рост ВНП, доход на душу населения, обеспечение прав человека, загрязнение ОПС), причем значимость последних значительно возросла. Поэтому, с нашей точки зрения, целесообразен выбор такого критерия для оценки эффективности IIM и ПД в целом, который удовлетворял бы изменившимся потребностям общества и обеспечивал возможность учета всех экономических, социальных и экологических последствий 1ТД.

Эффективность труда — это критерий, экономический стимул и источник оплаты труда всех категорий работников за повышение качества выпускаемой продукции, внедрение научно-технических новшеств на предприятии, начиная с рабочего места, за применение стандартов с повышенными потребительскими свойствами. Анализ по этому критерию позволяет определить принципиальные недостатки существующих систем управления качеством, указывать пути и методы их комплексного совершенствования и взаимного согласования с целями и задачами социально-экономического развития общества в целом и общественного производства.

Важнейшая черта нового этапа политики реформ — переход к приоритету критериев социально-экономической эффективности во всей реформаторской деятельности.

Дело в том, что правые радикалы, взявшие было рычаги государственного и хозяйственного управления и начавшие либерально-монетаристскую реформу, фактически установили приоритетными не социальные и экономические критерии, а критерии и цели идеологические, политические, властные ускоренное преодоление социалистических, коллективистских признаков в организации хозяйственной и общественной жизни, быстрое формирование крупных капиталов путем облегчения условий первоначального накопления на путях отчуждения государственного имущества и масштабных финансовых спекуляциях и в целях создания немногочисленного, но финансово сильного слоя поддержки и укрепления государственного и политического режимов, утвердившихся в России после распада Советского Союза.

Есть, однако, большое число проблем, в которых описание социально-экономического уровня не является необходимым. Это так называемые нормативные проблемы, в которых необходимо указать, как надо задать управления, чтобы достичь наилучших в каком-то смысле результатов. При этом необходимо точно определить, что понимается под наилучшим результатом, т. е. сформулировать критерий, по которому можно оценивать и сравнивать различные управления. Критерий (его также называют целевой функцией) является функцией переменных модели изучаемой системы. В отдельных случаях критерием может быть объем выпуска продукции, прибыль, затраты. Подчеркнем, что при этом обычно предполагается, что имеется единственный критерий выбора управления системой. Ищется такое управление, чтобы критерий достигал максимального (в случае, когда критерий — выпуск продукции, прибыль и т. д.) или минимального (в случае затрат) значения. Такое значение управления находится методами оптимизации и называется оптимальным.

В условиях ограниченного финансирования решения любой социально-экономической проблемы оценка соотношения желаемого и действительного становится существенной. Прогнозирование как элемент управления не приносит сразу каких-то материальных результатов. В то же время затраты на каждый его этап должны быть строго регламентированы. Для получения наилучшего из возможных по критерию стоимости решения применяют метод функционально-стоимостного анализа.

Выделение стран в те или иные группы связано с особенностями их исторического, социально-культурного и политического развития, положения в международном разделении труда. Обычно они включают государства, имеющие близкие базовые социально-экономические характеристики, сходную институциональную структуру хозяйственного управления, основные принципы организации производства и общие проблемы. Однако критерии, определяющие мирохозяйственные позиции, быстро меняются. В былые времена сам факт налаженного выпуска средств производства во многом предопределял более сильные позиции страны. В настоящее время решающее значение приобретают такие качества, как гибкость, маневренность хозяйства, его способность быстро адаптироваться к меняющейся обстановке, умение найти свои ниши в динамично обновляющемся международном разделении труда.

При выборе места приложения капитала прямой инвестор обращает внимание на инвестиционный климат. Это широкий критерий, при определении которого учитываются перспективы экономического роста (а следовательно, расширение рынка), макроэкономическая ситуация, политическая стабильность, наличие соответствующей политической, социальной, экономической инф-

В гл. 1, рассматривая вопрос о различии производственно-технологического и социально-экономического уровней экономико-математического моделирования, мы отмечали, что мастера производственного участка могут интересовать показатели, отличные от уровня материальных затрат (3.4) или общего поощрения (3.7), например зарплата, начисляемая каждому из рабочих. Если при составлении плана эти показатели не будут учитываться, то и полученный план может оказаться для мастера неприемлемым. При учете дополнительных показателей задача из обычной задачи линейного программирования превращается в многокритериальную. Кроме того, оценка эффективности плана только по критерию (3.4) или (3.7) также может вызвать возражение. Почему, например, не постараться уменьшить вре,мя выполнения плана в первом случае или уменьшить затраты во втором Таким образом, задача планирования деятельности производственного участка является многокритериальной, и это должно учитываться при анализе и внедрении результатов расчетов в задачах типа (3.1) — (3.4) или (3.5) — (3.7).

Реализация этой функции обеспечивается через органы государственного контроля, в том числе финансового, институциональные системы при помощи систем показателей и критериев, зафиксированных в правовых актах различного уровня, системы санкций, поощрений и льгот, а также посредством системы приоритетов социально-экономического развития общества.

Предприятие как социально-экономическая система, имеющая основной целью генерирование прибыли, целесообразность любых своих действий рассматривает в основном с позиции их экономической выгодности. Безусловно, в отдельных ситуациях могут срабатывать и другие критерии, однако критерий экономической эффективности в приложении к бизнесу с очевидностью является доминирующим,

Четвертый элгмент предмета финансового анализа — результаты использования экономического потенциала предприятия — представляется исключительно важным, поскольку именно он нередко является критериальным в определении судьбы предприятия и/или перспектив его развития. Отметим двг особенности данного элемента. Во-первых, результативность использования может выражаться различными критериями, причем не обязательно выражаемыми в стоимостных оценках или базирующихся на них (в частности, для некоторых видов хозяйствующих субъектов в качестве целевых могут использоваться социально-экономические критерии). Однако в данном случае все же подразумевается ориентация на оценку эезультативности в терминах финансов. Во-вторых, критерии результативности могут варьировать в зависимости от типа пользователей анализа собственники, лендеры, кредиторы, государственные органы и др. Структуризация критериев будет приведена в разделе, посвященном оценке прибыли и рентабельности.