Содержание

- Налог на профессиональный доход – какие виды деятельности допускаются

- Налоги ИП 2020

- Страховые взносы ИП 2020

- Налоги ИП

- Где действует налог на профессиональный доход

- Когда НПД придет в другие регионы?

- Кто может применять НПД

- Как стать плательщиком НПД

- Чем можно заниматься на НПД

- Чем нельзя заниматься на НПД

- Какие налоги

- Какой доход

- В чем плюсы самозанятости

- Кто может применять налог на профессиональный доход?

- Для кого разработали НПД

- Преимущества НПД

- Ограничения для применения НПД

- Как зарегистрироваться в качестве плательщика НПД

- Как плательщику НПД работать с клиентами

На территории четырех субъектов РФ с 2019 года начат эксперимент по апробации нового налогового режима для физических лиц – налога на профессиональный доход. Виды деятельности по нему и объект налогообложения регулируются законом от 27.11.2018 г. № 422-ФЗ. Переход на эту систему для граждан добровольный, становиться на учет в качестве ИП им нет необходимости. Самозанятость позволяет человеку легально получать доход от коммерческой деятельности и платить при этом минимальные налоги. Такую деятельность можно совмещать с работой по трудовому договору. В роли налогоплательщиков всегда выступают физические лица, на этот спецрежим вправе переходить и уже действующие ИП.

Налог на профессиональный доход – какие виды деятельности допускаются

В законе № 422-ФЗ не выделены конкретные направления деятельности, для которых новый налоговый режим подходит, правовым актом обозначены только ограничения для конкретных ситуаций.

Налог на профессиональный доход с 1 января 2019 года – виды деятельности, по которым запрещено переходить на эту систему налогообложения (ст. 4 Закона № 422-ФЗ):

-

Продажа продукции, подлежащей обязательной маркировке. Перечень таких товаров приведен в правительственном Распоряжении от 28.04.2018 г. № 792-р. Нельзя заниматься реализацией шуб, табака и табачной продукции, а с декабря 2019 года этот список пополнится духами и туалетной водой, шинами, обувью, одеждой и домашним текстилем, фототоварами.

-

Продажа подакцизной продукции, то есть нельзя переходить на НПД (налог на профессиональный доход) тем, кто реализует алкоголь или спиртосодержащие напитки, табак, автомобили, мотоциклы, бензин, авиационное и судовое топливо, природный газ (полный перечень облагаемых акцизами товаров зафиксирован в ст. 181 НК РФ).

-

Под запрет попадает бизнес по перепродаже товаров или имущественных прав (кроме используемых для личного, домашнего и т.п. применения).

-

Самозанятым нельзя заниматься добычей и продажей полезных ископаемых.

-

Самозанятый гражданин не вправе применять НПД, если он осуществляет коммерческую деятельность по договору поручения, комиссии или по агентскому соглашению.

Дополнительным ограничением для самозанятых является запрет на привлечение к работам наемных сотрудников по трудовым договорам, но договоры ГПХ с помощниками заключать можно. Должен учитываться и лимит доходности – не более 2,4 млн. руб. в год.

Какие виды деятельности попадают под налог на профессиональный доход? Любые, которые не относятся к исключениям, указанным в законе. Это может быть и фриланс, и оказание косметических, парикмахерских услуг на дому, перевозка пассажиров и грузов, фотосъемка, видеосъемка, строительный бизнес, проведение ремонтных работ в частном порядке, сфера консалтинга, сдача своего жилья в аренду, деятельность по организации праздников, репетиторство, работа в такси и т.д.

Список ограничений в перспективе может быть расширен за счет появления новых видов подакцизных или маркируемых товаров, но это скажется только на сфере торговли и производства. Сегмент услуг для НПД представлен максимально широко – это не только бытовые услуги населению, можно сотрудничать и с юридическими лицами, например, проводя ремонты в офисах, предоставляя им квалифицированные юридические или бухгалтерские, финансовые консультации.

По налогу на профессиональный доход ставки могут быть двух типов – 4% и 6%. Первый вариант актуален для сделок с физическими лицами, а второй – по операциям с юридическими лицами или ИП. Ежемесячное начисление налога и применение вычета к нему (не более 10 000 руб.) осуществляется автоматически. Налогоплательщик о суммах к уплате уведомляется через мобильное приложение «Мой налог», в котором реализуется обмен данными с ФНС.

По налогу на самозанятых граждан виды деятельности 2019 года в законе не перечислены, при этом нужно помнить, что не учитываются в налогооблагаемой базе следующие виды доходов самозанятых (ст. 6 закона № 422-ФЗ):

-

заработок физического лица по трудовому договору, так как в этом случае работодатель из дохода удерживает НДФЛ;

-

вырученные средства от продажи имущества, использовавшегося в личном, домашнем обиходе, а также недвижимости и средств транспорта;

-

доход от передачи в пользование имущественных прав на недвижимость (кроме аренды жилья);

-

доход от продажи своей части в уставном капитале юридического лица;

-

доход, полученный за услуги, оказанные по договору ГПХ (заключенному с работодателем самозанятого, или с лицом, бывшим его работодателем менее двух лет назад);

-

вознаграждение от физлиц за услуги по присмотру/уходу за детьми, больными, престарелыми лицами, по репетиторству, уборке жилья, ведению домашнего хозяйства (если их оказывает физлицо – не ИП, зарегистрированное в ИФНС, согласно п. 7.3 ст. 83 НК РФ);

-

средства, полученные гражданином в результате уступки (переуступки) прав требования, так как эти суммы лишь компенсируют затраты прошлых периодов, а не создают доход для налогоплательщика;

-

доход от деятельности в рамках договоров простого товарищества, доверительного управления;

-

доходы в неденежной (натуральной) форме;

-

заработок от ведения частной практики в качестве нотариуса, адвоката, аттестованного оценщика, арбитражного управляющего, медиатора.

Читайте также: Чем отличается самозанятый от ИП

Налоги ИП 2020

Начиная обсуждать налоги ИП, стоит сразу отметить, что индивидуальный предприниматель — это не юридическое лицо, а обычное физическое, но с правом вести предпринимательскую деятельность. Благодаря этому отличию налоги, уплачиваемые ИП, могут быть значительно легче и проще, чем у организаций.

Платить налоги и вести предпринимательские расчеты мы рекомендуем в безналичной форме с помощью специального расчетного счета для ИП.

Использование личного счета физического лица рискованно тем, что налоговая может обложить ваши доходы налогом на доходы физического лица в 13%, независимо от того, какая у вас система налогообложения. Многие банки сейчас предлагают для начинающих предпринимателей весьма выгодные тарифы и условия. В некоторых можно даже открыть счет бесплатно:

![]() Рекомендуем: Как ИП снять деньги с расчётного счёта на личные нужды

Рекомендуем: Как ИП снять деньги с расчётного счёта на личные нужды

Налоговая нагрузка индивидуального предпринимателя складывается не только из собственно налогов, но и обязательных страховых взносов. В отличие от налогов, размер которых можно регулировать, правильно выбрав систему налогообложения, страховые взносы – это фиксированная сумма. Налоги ИП платить не должен, если деятельность им еще не ведется, но страховые взносы за себя перечислять надо все то время, пока данные предпринимателя числятся в ЕГРИП, т.е. сразу после регистрации.

Под страховыми взносами понимают отчисления на пенсионное и медицинское страхование, а также в ФСС, если у ИП есть сотрудники. Размер страховых взносов не зависит от выбранного налогового режима или от того, ведется ли вообще предпринимательская деятельность. Далее о налогах и взносах ИП мы постарались рассказать понятным языком и максимально структурировано.

Страховые взносы ИП 2020

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2020 году составляют фиксированную сумму, установленную НК РФ — 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2020 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов — не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2020 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму.

Итого, взносы ИП в 2020 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

![]() Рекомендуем: Регистрация ИП онлайн

Рекомендуем: Регистрация ИП онлайн

Необходимо уплатить страховых взносов на сумму: — р.

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Налоги ИП

Под системой или режимом налогообложения понимают особый порядок расчета налоговых отчислений. Налоговые режимы отличаются друг от друга следующими элементами налогообложения — объект налогообложения и налоговая база, налоговая ставка, налоговый период, порядок расчета и уплаты налога.

Чаще всего индивидуальные предприниматели выбирают один из специальных налоговых режимов. Эти режимы являются льготными, и для работы на них надо соблюдать ограничения и требования, установленные законом. В России таких режимов несколько:

- единый налог на вмененный доход (ЕНВД);

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН);

- единый сельскохозяйственный налог (ЕСХН);

- налог на профессиональный доход (НПД).

Выбор системы налогообложения – это основа налоговой оптимизации, т.е. легальных действий предпринимателя для снижения налоговой нагрузки. Выбирать налоговую систему ИП может сам, но если он не сможет соответствовать необходимым требованиям или не заявит о своем выборе в определенном порядке, то его деятельность будет вестись в рамках общей (основной) системы налогообложения — ОСНО.

Чтобы избежать ситуации, в которой вы не сможете применять льготный налоговый режим, следует внимательно отнестись к выбору кодов ОКВЭД для ИП, так как налоговая не разрешает отчитываться на специальных режимах по ряду видов деятельности. Для тех, кому нужна помощь при выборе разрешенных кодов, можем предложить услугу бесплатного подбора кодов ОКВЭД.

![]() Рекомендуем: Какие виды деятельности подлежат лицензированию

Рекомендуем: Какие виды деятельности подлежат лицензированию

Для того, чтобы налоги ИП не стали главной статьей его расходов, стоит задать себе несколько вопросов.

1.Будут ли предполагаемые доходы постоянными или их размер будет меняться?

Между нерегулярностью доходов и выбором налоговой системы существует прямая связь, и, исходя из этого, стоит сделать расчет предполагаемых доходов хотя бы на квартал вперед. На режимах УСН, ЕСХН, НПД и ОСН налоговая база, т.е. та сумма, с которой будут рассчитываться налоги, возникает только тогда, когда предприниматель начинает получать реальные доходы. На режимах ЕНВД и ПСН основой таких расчетов являются другие показатели, указанные в Налоговом кодексе, поэтому в этих случаях платить налоги ИП должен независимо от размера получаемых доходов, в том числе, если доходов нет совсем.

При отсутствии регулярных доходов в начале деятельности рекомендуем выбирать упрощёнку, с которой потом можно перейти на ЕНВД или патент, предварительно рассчитав суммы налогов на этих режимах и убедившись, что в вашем случае это будет выгоднее.

2.Будет ли привлекаться наемный труд и сколько работников потребуется?

Количество работников при выборе системы налогообложения может стать ограничивающим фактором, например, для ПСН количество сотрудников не должно превышать 15 человек, а на УСН и ЕНВД – 100 человек. От количества работников будет также зависеть и стоимость патента, в тех регионах и по тем видам деятельности, которые учитывают этот показатель. Наличие работников будет иметь значение и в случаях, когда ИП имеет возможность уменьшить налог к выплате за счет уплаченных страховых взносов.

3.Какую долю доходов будут составлять расходы, и сможете ли вы подтвердить их документально?

Выбирая между вариантами УСН «Доходы 6%» или УСН «Доходы минус расходы 15%», надо представить себе размер ожидаемых расходов. В случаях, когда возможные расходы будут превышать 65% от доходов, стоит выбирать «Доходы минус расходы», но только если вы сможете подтверждать расходы документально. Если подтверждающих документов не будет, или доля расходов составит менее чем 65% от доходов, то выгоднее вариант «Доходы».

4.Какие виды деятельности в вашем регионе внесены в списки видов для ПСН и ЕНВД?

Виды деятельности на ЕВНД и ПСН определяются региональными законами, и на вашей конкретной территории эти списки могут быть, как расширены (для ПСН), так и сокращены (для ЕНВД), по сравнению с теми, что указаны в НК РФ. Возможно, сейчас вам трудно сопоставить все эти критерии, но дальше мы рассмотрим каждый режим подробнее, что внесет ясность в вопрос выбора системы налогообложения.

А для тех, кто предпочитает индивидуальный подход, можем предложить бесплатную консультацию специалиста по налогам, который поможет вам подобрать режим налогообложения с учетом специфики именно вашего бизнеса и региона.

Налоги ИП на УСН

Начнем с самой популярной среди малого бизнеса и ИП системы – упрощённой системы налогообложения (УСН). Предприниматели, работающие на упрощёнке, являются плательщиками единого налога, который заменяет для них уплату НДФЛ от предпринимательской деятельности и налога на имущество, используемого в бизнесе. Объектом налогообложения на УСН являются доходы или доходы, уменьшенные на величину расходов, поэтому здесь можно выбрать вариант «УСН Доходы» или «УСН Доходы минус расходы».

Доходами признаются не только поступления от реализации товаров и услуг, т.е. выручка, но и некоторые другие, называемые внереализационными. К расходам же относят не те, которые сам предприниматель считает обоснованными, а закрытый их перечень, приведенный в ст. 346.16 НК РФ. Надо сказать, что этот список достаточно обширен и большей частью признает реальные расходы ИП. Кроме самих расходов в кодексе прописан и порядок их признания, в частности, учитывать расходы можно только после оплаты. Ответственно надо подойти и к документальному оформлению расходов, т.к. нарушение требований к подтверждающим документам может привести к непризнанию их налоговой инспекцией.

Налоговой базой на варианте «Доходы» является денежное выражение доходов. Для варианта «Доходы минус расходы» налоговой базой будет денежное выражение доходов, уменьшенных на величину расходов. Чтобы рассчитать сумму налога к уплате, надо умножить налоговую базу на налоговую ставку, которая равна 6% для «Доходов» и 15% для «Доходов минус расходы».

Для развития определенных видов деятельности и привлечения инвестиций в регионы местные власти могут уменьшать стандартную налоговую ставку с 15% до 5%. Узнать, какая ставка и для какой деятельности утверждена на вашей территории, можно в региональном законе об установлении дифференцированных налоговых ставок УСН. Такая преференция применима только для варианта «Доходы минус расходы», а ставка для варианта «Доходы» остается неизменной – 6%. Таким образом, если в вашем регионе действует пониженная налоговая ставка, и вы можете подтвердить свои расходы, то налоги ИП при применении УСН «Доходы минус расходы» могут быть сведены к минимуму.

Но и с учетом расходов важно не переборщить, т.к. здесь у ИП возникает обязанность уплаты минимального налога. Что это значит? Если вы отработали себе в убыток, т.е. расходы превысили полученные доходы, вам придется заплатить минимальный налог в размере 1% от полученных доходов.

Вариант «Доходы» может быть особенно привлекательным возможностью уменьшить единый налог на уплаченные страховые взносы. При этом ИП без работников могут уменьшать начисленный налог на всю сумму взносов, и при небольших доходах может сложиться ситуация, что единого налога к выплате не будет вообще. ИП с работниками могут уменьшить единый налог за счет сумм выплаченных страховых взносов и за себя, и за работников, но не более, чем на 50%.

На «Доходы минус расходы» не разрешается уменьшить рассчитанный к выплате единый налог на сумму страховых взносов, но страховые взносы, которые ИП платит за себя и за своих работников, можно учесть в расходах при расчете налоговой базы, что также уменьшает единый налог к выплате.

Закончим знакомство с упрощенкой ограничениями, которые надо соблюсти для работы на этой системе. Для ИП их немного – количество работников не должно превышать ста человек, не допускается УСН при добыче и реализации полезных ископаемых, кроме общераспространенных, и при производстве большинства подакцизных товаров. Кроме того, ИП может потерять право на упрощенку после того, как его доходы за 2020 год превысят 150 млн руб.

Если Вы посчитали упрощенную систему выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН 2020 абсолютно бесплатно:

Налоги ИП на ПСН

Патентная система налогообложения или патент ИП – это единственный налоговый режим, предназначенный только для индивидуальных предпринимателей. Патент можно получить на любой вид деятельности, указанный в ст. 346.43 НК РФ. Этот список может быть расширен местными властями, и о том, на какие именно виды деятельности можно приобрести патент, надо узнавать в региональных законах или в территориальной налоговой инспекции.

Патент действует только на территории того муниципального образования, где он выдан, поэтому ИП надо подать заявление в ИФНС по месту действия патента. Для грузоперевозок и развозной торговли разрешено использовать один патент при оказании услуг по всей территории субъекта РФ. Ограничения для этого режима касаются количества нанятых работников – не более 15, а утрата права на применение ПСН произойдет при превышении годового дохода в 60 млн рублей.

Рассчитать годовую стоимость патента довольно просто. Для этого надо знать «потенциально возможный годовой доход» по выбранному виду деятельности и умножить его на 6%. Узнать размер потенциального дохода можно тоже из регионального закона по ПСН. Еще один вариант — калькулятор ФНС для расчета стоимости патента. Выдается патент на срок от одного до двенадцати месяцев, но в пределах календарного года. ИП может иметь несколько патентов и рассчитывать его стоимость по каждому из них.

Оплата патента происходит следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Уменьшить стоимость патента на уплаченные страховые взносы нельзя.

Налоги ИП на ЕНВД

Вмененный налог или вменёнка, так же, как и патент, действует только в отношении некоторых видов деятельности, указанных в ст. 346.26. Региональные законы могут не только ограничить этот список, но и вообще не разрешить применение этого режима на своей территории (например, в Москве). Рассчитывают единый налог на месяц по довольно сложной формуле – БД *ФП* К1* К2*15%.

Давайте разберемся, что означает этот набор букв и цифр:

- БД – это базовая доходность в месяц в рублях (находим в таблице, приведенной в ст. 346.29 НК)

- ФП – физический показатель (указан там же)

- К1 – коэффициент-дефлятор, ежегодно утверждается Правительством РФ. В 2020 году К1 равен 2,005.

- К2 – корректирующий коэффициент, устанавливается региональными законами в пределах от 0,005 до 1.

Поскольку налоговый период по ЕНВД равен кварталу, то обычно рассчитывают сумму налога за три месяца. Заплатить вмененный налог ИП должен до 25-го числа месяца, следующего за отчетным кварталом.

На ЕНВД, так же, как и на упрощёнке, есть возможность уменьшения единого налога к уплате за счет страховых взносов, уплаченных за себя и за работников. Если ИП работает один, то можно вычесть всю сумму взносов, уплаченных за себя, а когда у предпринимателя появляются работники, то учитывать можно взносы за себя и за них, и налог уменьшить можно не более, чем на 50%. Кроме ограничения по числу работников (не более ста), на этом режиме есть и специфические ограничения по физическому показателю, например, площадь торгового зала не должна превышать 150 кв. м.

Налоги ИП на ЕСХН

Единый сельхозналог предназначен для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для ЕСХН – доля дохода от реализации сельзохпродукции или улова должна превышать 70% общих доходов от товаров и услуг.

Рассчитывают сельхозналог по тем же принципам, что и УСН «Доходы минус расходы», но налоговая ставка составляет 6% от доходов, уменьшенных на величину расходов. Кроме того, с 2019 года плательщики ЕСХН обязаны перечислять НДС, но при небольших оборотах от него можно получить освобождение.

Налоги ИП на ОСНО

И, наконец, если ИП не выбрал ни один из спецрежимов, то он будет работать на основной системе налогообложения. Кроме НДС по ставке 20%, 10% или 0%, надо платить налог на доходы физических лиц (НДФЛ). Налоговой базой для ИП на этом режиме будут доходы от предпринимательской деятельности, к которым разрешено применять так называемые профессиональные вычеты – документально подтвержденные и экономически обоснованные расходы. Если расходы подтвердить невозможно, то полученные доходы можно уменьшить только на 20%.

Налоговая ставка в общем случае здесь будет равна 13%, если предприниматель был в отчетном году российским налоговым резидентом, т.е. находился на территории РФ не менее 183 дней в течение последовательных 12 календарных месяцев.

А вот если ИП на общей системе решил вести бизнес из-за рубежа, и не был признан налоговым резидентом, то, даже являясь российским гражданином, он попадает в большую финансовую ловушку – все полученные им доходы облагаются по ставке 30%, при этом профессиональные вычеты использовать нельзя.

Страховые взносы на ОСНО можно учитывать в расходах в полном объеме, как за себя, так и за работников. Выбирать ОСНО стоит, если основная часть ваших покупателей будет плательщиками НДС, которым будет с вами выгодно работать, т.к. они получат возможность учесть входящий НДС. И то, надо тщательно рассчитать ваши предполагаемые доходы и подтвержденные расходы.

Налоги ИП на НПД

Налог на профессиональный доход пока действует на территории только 23 регионов РФ. Виды деятельности ограничены оказанием услуг, выполнением работ и продажей товаров собственного изготовления. Работников на НПД нанимать нельзя, а годовой доход не должен превышать 2,4 млн рублей. Зато налоговая ставка на этом режиме очень низкая — всего 4%, если оплата услуг поступает от физлиц. Если же плательщик НПД работает с юрлицами, ставка составляет 6%. Страховые взносы за себя перечисляются в добровольном пордяке.

Совмещение налоговых режимов для уменьшения налогов ИП

Еще одна возможность для тех, кто умеет считать свои деньги – совмещение разных налоговых режимов. Это означает, что вы можете рассчитать предполагаемую налоговую нагрузку и работать по одному виду деятельности на одном режиме, а для другого вида выбрать более выгодный вариант. Совмещение режимов возможно и по одной деятельности, если вести бизнес на разных объектах. Возможны варианты совмещения ЕНВД и УСН, ПСН и УСН, ЕНВД и ПСН, ЕСХН и ЕНВД. Нельзя совмещать УСН с ЕСХН, УСН с ОСНО, а также НПД со всеми спецрежимами.

Трудно говорить о выгоде совмещения режимов без указания примеров, т.к. для этого надо рассчитать суммы налогов для вмененного режима и патента в конкретном регионе и по виду деятельности, но просто надо знать, что такие варианты имеют право быть. На этом закончим рассмотрение общих принципов выбора налоговой системы, с учетом которых налоги ИП могут быть правомерно уменьшены.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии.

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Удаленно ведете бухгалтерию или консультируете как юрист, работаете курьером, делаете маникюр или сдаете квартиру? Тогда я, Георгий Чахидзе, расскажу, почему новый режим НПД — для вас.

Разберем, кто, где и как может применять этот спецрежим. И дам советы, как, работая на самого себя, не налететь на проблемы с налоговой.

Где действует налог на профессиональный доход

С 1 января этого года сильно раздвинули географию для самозанятых.

С начала 20 года эксперимент по НПД проводится в 23 регионах:

- г. Москва;

- Московская область;

- Калужская область;

- Республика Татарстан;

- Санкт-Петербург;

- Волгоградская область;

- Воронежская область;

- Ленинградская область;

- Нижегородская область;

- Новосибирская область;

- Омская область;

- Ростовская область;

- Самарская область;

- Сахалинская область;

- Свердловская область;

- Тюменская область;

- Челябинская область;

- Красноярский край;

- Пермский край;

- Ненецкий автономный округ;

- Ханты-Мансийский автономный округ — Югра;

- Ямало-Ненецкий автономный округ;

- Республика Башкортостан.

Когда НПД придет в другие регионы?

В планах властей распространить спецрежим НПД на всю территорию России к 1 июля 2020 года.

Пока же он находится в статусе эксперимента и регулируется не Налоговым кодексом, а отдельным Федеральным законом № 422-ФЗ от 27.11.2018.

В законе сказано, что эксперимент проводится до 31 декабря 2028 года включительно.

Поделюсь с вами слухами из профессиональной тусовки: у властей планы сделать НПД бессрочным.

Кто может применять НПД

Стать плательщиком НПД могут физлица, в том числе, уже зарегистрированные в статусе ИП, местом ведения деятельности которых является территория субъектов РФ, включенных в эксперимент.

Одно из условий применений НПД — нельзя привлекать для этой деятельности наемных работников.

При этом индивидуальным предпринимателям следует иметь в виду, что совмещение НПД с другими спецрежимами недопустимо. Поэтому, регистрируясь плательщиком НПД, в течение месяца надо направить в ИФНС уведомление о прекращении применения УСН, ЕСХН или ЕНВД.

Налоговики рекомендуют вот эти бланки уведомлений:

- уведомление о прекращении применения УСН — форма № 26.2-8

- для перехода с ЕСХН — форму № 26.1-7.

- при прекращении применения ЕНВД — форма № ЕНВД-4.

Эти формы можно направить в инспекцию через интернет (но тогда надо иметь электронную подпись), отнести лично (за вас это может сделать представитель по доверенности) или отправить по почте.

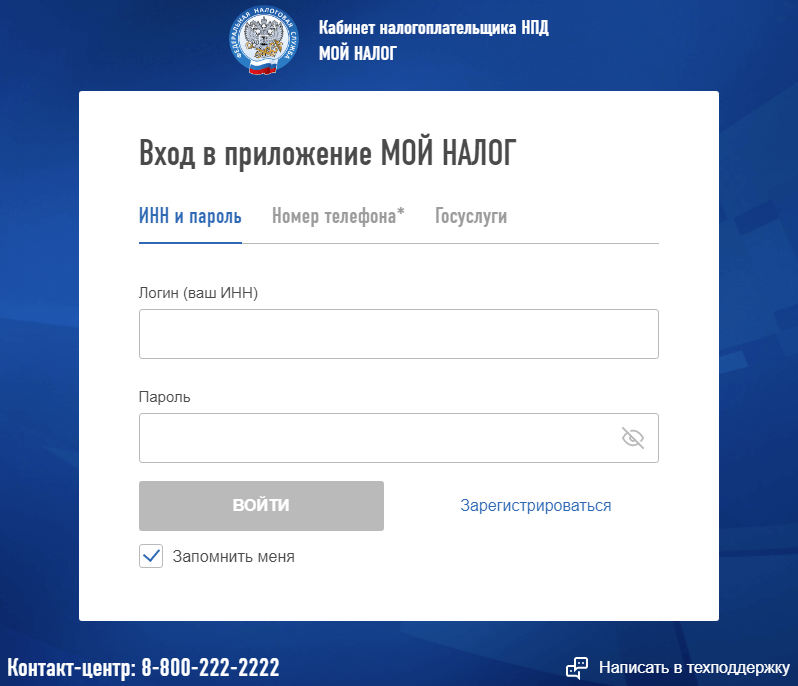

Как стать плательщиком НПД

Приобрести статус самозанятого несложно. Есть несколько способов.

1. Зарегистрироваться в качестве плательщика НПД можно с помощью специального мобильного приложения «Мой налог».

Скачайте его на телефон, и регистрируйтесь.

2. Можно воспользоваться специальным сервисом на сайте ФНС — Кабинет налогоплательщика «Налога на профессиональный доход».

3. Можно зарегистрировать через банки. Их список есть на сайте ФНС.

4. Также оформиться плательщиком НПД можно через портал госуслуг.

Чем можно заниматься на НПД

На сайте ФНС приведены несколько примеров, когда целесообразно быть в статусе самозанятого и платить НПД:

- удаленная работа через электронные площадки;

- оказание косметических услуг на дому;

- сдача квартиры в аренду посуточно или на долгий срок;

- услуги по перевозке пассажиров и грузов;

- продажа продукции собственного производства;

- фото- и видеосъемка на заказ;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- строительные работы и ремонт помещений.

Иллюстрация с сайта ФНС

НПД можно платить и при осуществлении других видов деятельности, кроме тех, которые согласно Федеральному закону № 422-ФЗ попадают в перечень исключений.

Несмотря на то, что про НПД выпущен целый закон, вопросов о том, кто на него имеет право, с каждым месяцем все больше. Советую обращать внимание на разъяснения Минфина. Он стал их делать все чаще про самозанятых. Например, присмотрите к письму от 11.11.2019 № ЕД-4-20/22760@. Там сказано, что курьерам при оказании услуг по доставке товаров с приемом платежей за них можно применять НПД.

Чем нельзя заниматься на НПД

В законе написано при получении каких доходов НПД применять нельзя:

- доходы, получаемые в рамках трудовых отношений;

- доходы от продажи недвижимого имущества, транспортных средств, от передачи имущественных прав на недвижимость (кроме аренды жилья);

- доходы государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- доходы от продажи имущества, использовавшегося налогоплательщиками для личных, домашних или иных подобных нужд;

- доходы от реализации долей в уставном капитале;

- доходы от ведения деятельности в рамках договора простого товарищества;

- доходы от оказания физлицами услуг (работ) по гражданско-правовым договорам, при условии, что заказчиками услуг (работ) выступают их работодатели или лица, бывшие их работодателями менее двух лет назад;

- доходы от уступки (переуступки) прав требований;

- доходы в натуральной форме;

- доходы от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Какие налоги

Налоговая ставка составляет 4 % при получении дохода от физлиц и 6 % при получении дохода от юрлиц и ИП. И это всё.

Самозанятые не платят никаких фиксированных взносов. При желании они могут добровольно отчислять взносы в ПФР (для этого нужно зарегистрироваться там), но никаких обязательных взносов для них не предусмотрено.

Кроме того, предусмотрен налоговый вычет в размере 10 тыс. рублей.

По моему мнению, один из главных плюсов НПД — это то, что самостоятельно считать налог не нужно. Этот процесс полностью автоматизирован. От вас потребуется только формирование чека в приложении «Мой налог».

Все произведенные начисления и сумму налога к уплате можно увидеть в приложении.

ИФНС уведомляет налогоплательщика НПД через мобильное приложение «Мой налог» не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога с указанием реквизитов для его уплаты.

Уплатить налог надо не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Какой доход

Налог на профессиональный доход можно платить, только пока сумма дохода не превысит 2,4 млн. рублей. Сумма считается нарастающим итогом в течение года.

При этом ограничения по сумме месячного дохода нет.

В чем плюсы самозанятости

Какие же плюсы для граждан в переходе на НПД?

Во-первых, это отличный способ легализоваться, не регистрируясь в качестве ИП.

Во-вторых, не надо платить фиксированные взносы, которые при небольших доходах очень даже ощутимы для кармана бизнесмена.

В-третьих, процедура регистрации в качестве самозанятого максимально простая и понятная.

В-четвертых, не надо составлять декларации и прочие отчеты, самостоятельно считать налоги. Учет доходов и расчет налогов ведется автоматически в мобильном приложении.

В-пятых, не надо покупать ККТ и применять его, ведь самозанятые пробивают чеки клиентам в приложении «Мой налог».

В-шестых, ставки налога вполне приемлемые (при работе с физлицам всего 4 %). Уплатив налог, вы, как говорится, будете спать спокойно, зная, что обвинение в незаконной предпринимательской деятельности вам не грозит.

С января 2019 года в четырех регионах нашей страны действует пилотный проект по применению специального налогового режима «Налог на профессиональный доход» (НПД), введенный Федеральным законом № 422-ФЗ в ноябре 2018 года. Граждане и ранее зарегистрированные индивидуальные предприниматели, которые работают на территории города Москвы, Московской и Калужской области, а также в Республике Татарстан получили возможность «выйти из сумрака», не опасаясь претензий налоговых органов, а предприниматели получили возможность примерить к своему бизнесу более выгодные налоговые ставки, чем УСН, ЕНВД или патент. Поскольку первые три месяца налогового эксперимента завершились, то уже можно обозначить результаты внедрения этого спецрежима, а также оценить противоречивые оценки и мнения, которые связанны с этой инициативой налогового ведомства.

📌 Реклама Отключить По сведениям Росстата и ФФОМС, в теневом секторе России работает свыше 15 млн человек, или 21% от общего количества занятых людей. Число занятых в неформальном секторе в четырех регионах попавших в эксперимент, составляет около 1,2 млн. Больше всего в неформальном секторе работает граждан в Московской области — 467 тыс. человек. По данным ФНС, Минэкономразвития и Минфиназа 1-ый квартал текущего года в качестве самозанятых зарегистрировались впервые или перешли с других спецрежимов более 60 тысяч человек. Эти цифры меняются в сторону роста каждый день и, на середину апреля составляют уже 71 тыс. человек. Налоговики считают такие цифры большим достижением. Объём полученного официального дохода за это время составил более 3 млрд рублей, а сумма исчисленного налога 117 миллионов рублей.Средний возраст тех, кто зарегистрировался — 36 лет. 📌 Реклама Отключить

В основном платить НПД соглашаются вновь зарегистрировавшиеся самозанятые. Массового перехода на этот налоговый режим действующих индивидуальных предпринимателей пока не происходит. И если изначально этот налоговый эксперимент был рассчитан на 10 лет, то в последнее время представители государства начинают все чаще озвучивать другие цифры и планы: государство может распространить этот налоговый режим на всю территорию РФ уже к 2020 году.

|

регион |

тыс. человек |

доход |

| Москва | 37 | 2,1 млрд рублей |

| Московская область | 12,6 (из них 2,4 — в статусе ИП) | около 1 млрд рублей |

| Калужской области | 1,8 (из них 31 ИП) | |

| Татарстан | более 8 |

В планах у правительства мелькают следующие цифры: до конца 2019 года в России должно быть зарегистрировано 200 тысяч самозанятых. Учитывая показатели по пилотным регионам в первом квартале, такая цель выглядит вполне достижимой. 📌 Реклама Отключить

В чем суть НПД:

1) Ставка налога. Она зависят напрямую от того, с кем работает налогоплательщик:

- если с физическими лицами, то налог исчисляется по ставке 4 % от полученного дохода;

- если с ИП и юридическими лицами, то налог исчисляется по ставке 6% от полученного дохода.

2) Лимиты и ограничения. У данного режима существует и ограничение по доходу, который не должен превышать 2,4 млн. рублей в год. Самозанятыми могут стать любые физические лица, которые оказывают услуги или продают товары без наемных работников.

3) Освобождение от НДФЛ и НДС. Закон освобождает самозанятых от уплаты НДФЛ по ставке 13%, а ИП, перешедшие на НПД, освобождаются от уплаты НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. При этом, в то время, когда проходит эксперимент по изменению налоговых ставок закон не предусматривает уменьшение лимита доходов у самозанятых.

📌 Реклама Отключить

4) Ежемесячная уплата налога. Применяя НПД, налогоплательщик должен производить уплату налога ежемесячно, но не позднее 25 числа месяца следующего за прошедшим календарным месяцем.

5) Расширение географии. Зарегистрироваться в качестве самозанятого лица могут не только граждане РФ, но и граждане ЕАЭС. Согласно разъяснениям ФНС, граждане ЕАЭС должны обратиться в российскую налоговую инспекцию, получить ИНН и завести личный кабинет налогоплательщика.

Если смотреть для кого выгоден данный спецрежим, то в первую очередь, это будут ИП с небольшими оборотами, работающими в одиночку. Также он выгоден физическим лицам, которые продают собственную продукцию или оказывают услуги нянь, сиделок, репетиторов и переживают, что ИФНС обнаружит их доходы (в настоящее время это легко отслеживается по банковским счетам и социальным сетям, где граждане размещают объявления и предлагают свои услуги) и начислит налоги в полном объеме в размере 13%.

📌 Реклама Отключить

Плюсы НПД

1. Для регистрации в качестве самозанятого лица достаточно просто скачать и установить мобильное приложение «Мой налог» на сайте nalog.ru. Через это же приложение у самозанятых происходит и обмен информацией с ИФНС.

2. Отсутствие необходимости предоставлять в ИФНС налоговые декларации. Расчет и начисление платежей осуществляют налоговые инспекции самостоятельно на основании данных, которые предоставляет налогоплательщик через программу «Мой налог».

3. Льготные ставки налогообложения по сравнению с другими специальными налоговыми режимами.

4. Переход на спецрежим для действующих ИП возможен в любой день месяца. Но будьте внимательны, при переходе ИП с применяемой ранее системы налогообложения УСН, ЕНВД или ЕСХН в ИФНС вам необходимо будет подать заявление о снятии вас с учета в качестве плательщика данных режимов.

5. Возможность воспользоваться налоговым вычетом в размере 10 тысяч рублей.

Как он действует: при исчислении налога по ставке 4% сумма вычета определена в размере 1% от дохода, при исчислении налога по ставке 6% сумма вычета составляет 2% от дохода.

Пример № 1: Ставка налога 4%. Получен доход 100 тыс. рублей. Вычет составляет 1% или 1 тыс. руб. Сумма налога к уплате 3 960 рублей: ((100 тыс. руб. — 1 тыс. руб.) х 4%)).

Пример № 2: Ставка налога 4%. Получен доход 1 млн 100 тыс. рублей.

Возможный вычет 11 тыс. рублей: (1 млн. 100 тыс. руб. х 1%), но воспользоваться вычетом можно только в пределах 10 тыс. руб. Поэтому, сумма налога к уплате в данном случае составит 43 600 рублей: ((1 млн. 100 тыс. руб. — 10 тыс. руб.) х 4%).

6. На НПД также предусмотрена обязанность выдавать клиентам чеки, но чеки самозанятые формируют в приложении «Мой налог» и затем передают покупателю в бумажном или электронном виде. Таким образом, любой человек работающий на этом спецрежиме освобожден от обязанности приобретать кассовый аппарат.

Минусы НПД

1. Самозанятым лицам запрещено иметь работников. И если физлицам (репетиторы, няни и др.) это и не важно, то ИП чаще всего нуждаются в наемных сотрудниках.

2. Самозанятые освобождены от обязательной уплаты пенсионных взносов за период применения спецрежима, а это значит, что страховой стаж не начисляется, если только самозанятые граждане не будут уплачивать пенсионные взносы в добровольном порядке. Отсутствие взносов в дальнейшем скажется на размере пенсии при наступлении пенсионного возраста.

3. Если в случае освобождения от обязательной уплаты пенсионных взносов самозанятые вправе уплачивать их добровольно, то в случае уплаты взносов в ФСС добровольная уплата не предусматривается, это означает, что пособий из ФСС ждать не приходится.

4. Нельзя уменьшать полученные доходы на расходы.

5. Для ИП совмещать НПД наряду с другими налоговыми режимами запрещено.

6. Физлица и ИП не вправе применять НПД в случаях:

- реализации подакцизных товаров и товаров, подлежащих обязательной маркировке;

- при перепродаже товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- при добыче и (или) реализации полезных ископаемых;

- при посреднических услугах на основании договоров поручения, договоров комиссии либо агентских договоров;

- при услугах по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении ККТ.

При внедрении этого режима самозанятые уже столкнулись с неожиданными проблемами. Самая острая — это блокировка банками их счетов. В ближайшее время ФНС пообещала решить эту проблему, но пока все рекомендуют самозанятым проявлять открытость перед банками. По мнению Минфина, любой банк должен иметь доступ к реестру самозанятых, чтобы проверять статус своих клиентов. До конца апреля ФНС пообещала предложить свой способ, как снизить риски блокировок и как использовать чеки из приложения «Мой налог» для подтверждения законности банковских операций самозанятых.В этом году задача государства выявить все слабые стороны, чтобы донастроить систему с участием ФНС, Центробанка и создать для людей такие условия, чтобы специальный налоговый режим начал работать в нашей стране с 2020 года. 📌 Реклама Отключить

С введением нового налога некоторые работодатели решили воспользоваться НПД для минимизации своих налогов. При оплате труда они предлагают или вынуждают своих работников прекращать трудовые договоры, и проходить регистрацию в качестве самозанятого лица.

Но в случае с этими «предпринимателями» ФНС грамотно сработала на опережение: применять НПД запрещено физическим лицам, заключающим гражданско-правовые договоры с бывшим работодателем в течении первых двух лет после увольнения. Есть ли у компаний, которые решили работать с самозанятыми лицами, какие-нибудь риски? Да, по сути, никаких рисков нет. Требования налоговиков стандартны: учесть в расходах затраты на товары (работы, услуги), приобретенные у самозанятого лица возможно только при наличии кассового чека. В случае отсутствия кассового чека акт об оказании услуг подтверждением расхода не является. 📌 Реклама Отключить

На мой взгляд, один из основных инструментов, который способен помочь ФНС достичь поставленную цель в 200 тыс. регистраций перехода на НПД — это агрегаторы (FL.ru, YouDo, Яндекс.Такси и др.) Там как раз и собираются те самые самозанятые. Например, среди клиентов фриланс-платформы FL.ru — 3,4 млн фрилансеров, из них почти миллион человек работает в регионах, попавших в пилотный проект по самозанятым. На сервисе YouDo.com число исполнителей сегодня превышает один миллион. Глава ФНС Михаил Мишустин уже заявил, что чем ловить каждого самозанятого его ведомство предпочтет работать «в направлении сотрудничества», с агрегаторами, для которых не составит труда перечислять в бюджет 4% от стоимости услуг водителей, фрилансеров и других самозанятых, которые получат заказы на их платформах.

📌 Реклама Отключить

В первые месяцы 2019 года в приложении «Мой налог» зарегистрировались более 20 тысяч таксистов сервиса «Яндекс.Такси». Недавно ФНС и «Яндекс.Такси» огласили промежуточные результаты проведения эксперимента по введению налога для самозанятых. За январь 2019 года самозанятые таксисты пробили чеков на сумму около миллиарда рублей. Общая сумма рассчитанного и собранного налога от деятельности самозанятых таксистов за первые месяцы 2019 года составила около 25 миллионов рублей. Можно ли будет называть такую регистрацию в статусе самозанятого с уплатой налога через агрегаторы добровольной — вызывает сомнения. Но такая стратегия ФНС, скорее всего, будет поддержана государством, потому что она рациональна и очень надежна.

Кто может применять налог на профессиональный доход?

В 2020 году налог на профессиональный доход начнет действовать во многих субъектах РФ. А учитывая популярность НПД в пилотных регионах, можно предположить, что захотят воспользоваться возможностью выйти из тени многие нелегальные предприниматели. Что это за режим налогообложения, для кого предназначен и выгодно ли на нем работать? Расскажем в подробностях в нашей публикации.

Для кого разработали НПД

Расшифровка НПД – налог на профессиональный доход, и уже из его названия следует, что платят его те, кто выполняет какую-то работу или оказывает услуги. Этот новый режим стал удачным решением задачи, которую государство поставило перед ФНС – вернуть в правовое поле миллионы трудоспособных граждан.

Правительство не раз заявляло о том, что в России более 20 миллионов человек трудоспособного возраста не числятся ни среди работников, ни среди предпринимателей. На бирже занятости они тоже не зарегистрированы и не получают от государства пособия по безработице. Очевидно, что у них есть определенные источники доходов, которые они не афишируют и не платят с них налоги.

При этом все эти лица пользуются возможностями, которые оплачивают добросовестные налогоплательщики. Это бесплатная медицина и образование, многие государственные услуги, социальная пенсия по старости и др. Кроме того, такие самозанятые лица не могут подтвердить легальность своих доходов, когда это необходимо. Например, при получении кредита, ипотеки, визы для выезда за рубеж.

Кто же может применять НПД? Обычные физические лица и индивидуальные предприниматели без работников, которые занимаются постоянной доходной деятельностью. Причем не только россияне, но и граждане Беларуси, Армении, Казахстана, Киргизии. На организации такое налогообложение не распространяется.

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2020 году это более 40 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Ограничения для применения НПД

Конечно, такой выгодный налоговый режим имеет определенные ограничения. Главный их них – это размер получаемого дохода, он не должен превышать 2,4 млн рублей в год. Кроме того, надо соблюдать следующие условия:

- Нельзя нанимать работников по трудовому договору, т.е. плательщик налога на профдход должен лично оказывать услуги и выполнять работы. Однако нет запрета на привлечение помощников по договорам гражданско-правового характера.

- Не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен четкий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход. Более того, ФНС уже сейчас обеспокоена тем, что работодатели стали привлекать работников не по трудовому договору, а как плательщиков нового режима. Высказываются даже мнения установить четкий перечень профессий, по которым можно применять НПД.

- В рамках налога на профессиональный доход нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

- Территория действия нового налогового режима с 2020 год значительно расширится, однако разрешено применять его только в следующих субъектах РФ: в Москве, Санкт-Петербурге, в Волгоградской, Воронежской, Калужской, Ленинградской, Московской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе, в Республиках Татарстан и Башкортостан.

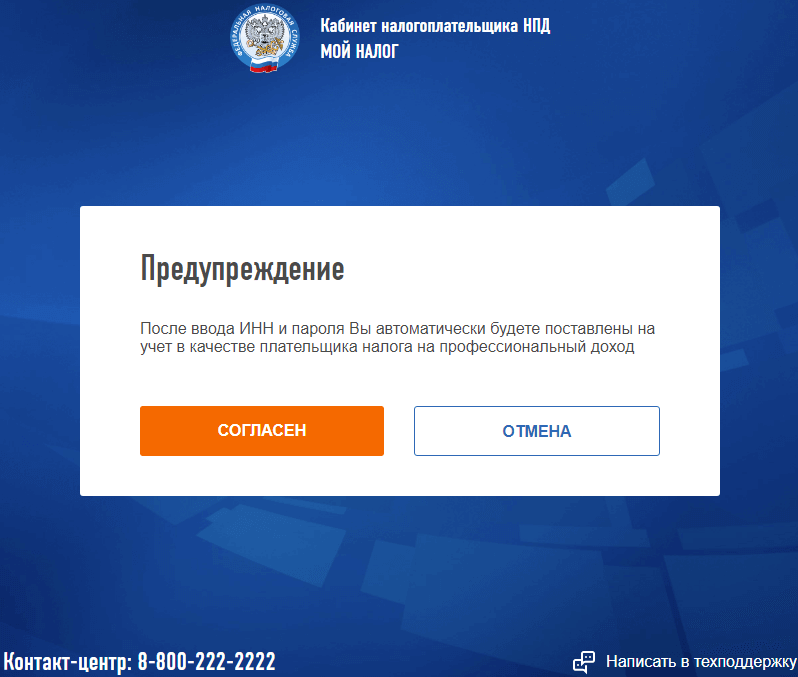

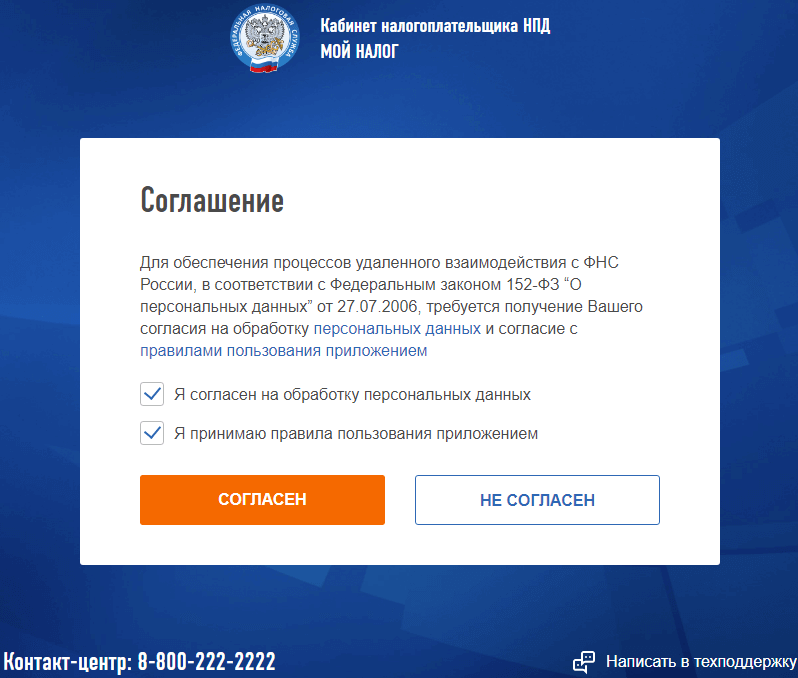

Как зарегистрироваться в качестве плательщика НПД

Для регистрации плательщиков налога на профессиональный доход ФНС разработала специальное приложение «Мой налог». Его можно бесплатно скачать через магазин приложений Google play или AppStore. Для регистрации таким способом надо отсканировать паспорт и загрузить свою фотографию.

Если у вас есть доступ к Порталу Госуслуг или к личному кабинету налогоплательщика-физлица, то можно пройти регистрацию на сайте ФНС.

На следующем шаге вам надо принять правила пользования приложением и согласиться на обработку персональных данных.

На последнем шаге надо нажать кнопку «Согласен», после чего вас автоматически поставят на учет, как плательщика налога на профдоход.

Еще один вариант регистрации – через банк, который осуществляет информационный обмен с ФНС. Сейчас в этот перечень входят Альфа-Банк, Сбербанк, АК Барс Банк, КИВИ Банк, Рокетбанк, Просто|Банк, Веста Банк. Просто зайдите на сайт такого кредитного учреждения или позвоните на горячую линию банка.

Предупреждение для индивидуальных предпринимателей: НПД нельзя применять одновременно с льготными налоговыми режимами (УСН, ЕНВД, ЕСХН, ПСН). Если вы работаете на таких системах налогообложения, то для перехода на самозанятость надо подать заявление о снятии с учета в этом качестве. Если этого не сделать в течение месяца, регистрация плательщика НПД будет аннулирована. Кроме того, ИП в этом случае теряет право на спецрежим и автоматически переходит на общую систему налогообложения.

Как плательщику НПД работать с клиентами

Оплата от клиентов может быть получена наличными деньгами, перечислением на карту или счет. После этого плательщик НПД формирует чек в приложении «Мой налог» и направляет его клиенту на мобильный телефон (электронную почту) или распечатывает чек и выдает лично.

Этого достаточно, если сумма сделки с клиентом-физлицом не превысила 10 000 рублей. При превышении этой суммы надо оформить еще и договор. Если же услуги оказываются юридическим лицам, то договор заключается в письменном виде независимо от суммы.

Сделки плательщиков НПД и организациями или ИП будут контролироваться особым образом. ФНС уже заявила, что подозрительными будут считаться услуги (работы), которые плательщик профналога оказывает на постоянной основе единственному клиенту. Такие отношения будут переквалифицироваться в трудовые, с начислением страховых взносов и уплатой НДФЛ.

Если у вас есть вопросы по налогообложению сделок с плательщиками налога на профдоход, рекомендуем обратиться на бесплатную консультацию.

Бесплатная консультация по налогам