Содержание

- Признание выручки по международным стандартам

- Признание выручки в бухгалтерском учете

- Способы определения

- Как признать выручку

- В случае продажи продукции

- Дополнительные условия

- 22.Определение выручки. Критерии признания выручки по мсфо.

- 23. Объединение бизнеса. Метод приобретения, его сущность.

- Какова цель МСФО 15?

- 5 шагов для признания выручки по МСФО 15.

- Шаг 1: Идентификация договора с покупателем.

- Шаг 2: Определение обязанностей к исполнению в договоре.

- Шаг 3: Определение цены сделки.

- Шаг 4: Распределение цены сделки на обязанности к исполнению.

- Шаг 5: Признание выручки в определенный момент времени или по мере того, как компания выполняет обязанность к исполнению.

- Затраты по договору.

- Виды доходов в соответствии с МСФО 18, признание доходов и их раскрытие в финансовой отчетности

Признание выручки по международным стандартам

О. Сизова, обозреватель «Федерального агентства финансовой информации»

На формирование выручки влияют очень многие факторы, и даже незначительные отклонения от принципов учета могут привести к ошибкам в отчетности. Менеджер Группы международной финансовой отчетности «Эрнст энд Янг» Александра Поддубная рассмотрела основные правила учета выручки в соответствии с Международными стандартами финансовой отчетности, а также те моменты, к которым нужно отнестись более внимательно при трансформации российской отчетности в отчетность по МСФО.

Различия между доходом и выручкой

Международные стандарты отчетности устанавливают различие между понятиями выручки и дохода в целом. Так, согласно Концепции Совета по МСФО, доход – это рост экономических выгод в течение отчетного периода в форме притока или преумножения активов или снижения обязательств, которые приводят к увеличению собственного капитала (СК), и последнее не связано с вкладами участников в СК. В документе также уточняется, что это определение дохода касается как «выручки», так и «прочих доходов». Первая возникает в ходе обычной хозяйственной деятельности предприятия и может включать:

– выручку от реализации товаров, работ, услуг,

– вознаграждение,

– проценты,

– дивиденды,

– роялти,

– арендную плату.

Прочие доходы представляют собой другие соответствующие определению дохода статьи и могут появиться в ходе обычной хозяйственной деятельности организации. В рамках МСФО такие поступления – это результат прочих сделок, которые не приносят выручки, но являются вспомогательными по отношению к основной, доходной, деятельности. В отчетности указывается разница между доходом и расходами по таким сделкам. Например, при выбытии внеоборотных активов, включая инвестиции и операционные активы, отражается сумма поступлений от данной операции за вычетом соответствующих издержек на продажу.

Определение выручки

Основной источник методических указаний по признанию выручки –МСФО (IAS) 18 «Выручка». Согласно этому стандарту выручка определяется как «валовой приток поступления экономических выгод в течение отчетного периода, возникающий в ходе обычной деятельности предприятия, который приводит к увеличению капитала, не связанному со взносами участников в капитал». А вот суммы, полученные от имени третьих лиц, например налог на добавленную стоимость, не являются такими выгодами и не приводят к увеличению капитала. В связи с этим в отчетности по МСФО они не включаются в состав выручки.

По аналогии с этим при агентских отношениях валовые поступления, полученные от имени (на имя) принципала, не приводят к увеличению капитала предприятия и не учитываются в выручке. А вот комиссионные, напротив, учитываются в выручке компании. А вот комиссионные, напротив, учитываются в выручке компании. Однако на практике разница между валовой и чистой выручкой не всегда очевидна. Определять, как фирма получает деньги – как принципал или как агент – нужно самостоятельно, на основании имеющихся фактов и обстоятельств.

Нюансы оценки по справедливой стоимости

Согласно МСФО (IAS) 18 сумма выручки по сделке обычно определяется по соглашению между поставщиком и покупателем или пользователем актива. Это означает, что она оценивается по справедливой стоимости компенсации, которую фирма получила или только ожидает получить. При этом учитываются суммы торговых и оптовых скидок, предоставленных предприятием. Стандарт определяет справедливую стоимость как «сумму, на которую может быть обменен актив или урегулировано обязательство между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами».

Обычно определить справедливую стоимость компенсации по МСФО особого труда не составляет, поскольку она чаще всего выражена в денежной форме. В таком случае выручкой будет считаться сумма, которую фирма получила или только ожидает получить. Проблема возникает, когда поступление оплаты откладывается (продажа в рассрочку). Ведь в таком случае текущая стоимость платежа уже будет меньше его номинальной суммы. Дело в том, что фактическая сумма платежей включает в себя плату за финансирование. МСФО (IAS) 18 пытается решить эту проблему тем, что вводит следующее требование: компания должна произвести дисконтирование. Следовательно, в подобных обстоятельствах, чтобы узнать текущую стоимость компенсации, нужно дисконтировать все будущие поступления с использованием вмененной процентной ставки.

Отметим, что российские принципы бухучета дисконтирование не допускают. Поэтому компаниям, торгующим в рассрочку, придется сделать корректировки при трансформации финансовой отчетности в соответствии с международными стандартами.

Вторая проблема при определении выручки возникает в тех случаях, когда компания предлагает своим клиентам скидки за быстрый расчет. Примером такой скидки является снижение на 5 процентов цены реализации при условии, что контрагент оплатит счет в течение 7 дней вместо обычных 60. Чтобы соблюсти при этом требования МСФО (IAS) 18, скидки за быструю оплату следует оценивать на момент продажи и вычитать из выручки.

Идентификация сделки

Содержащиеся в МСФО (IAS) 18 критерии признания выручки обычно применяются отдельно к каждой сделке. В то же время, чтобы правильно отразить выручку в отчетности, в определенных обстоятельствах критерии приходится применять и к отдельным компонентам сделок. Необходимо проанализировать ее экономическое содержание и в результате определить, объединять ее составляющие для признания выручки или сегментировать их. Предположим, в цену, по которой реализована продукция, включена идентифицируемая стоимость последующего обслуживания. Так вот, последнюю нужно перенести на будущие периоды и отражать в качестве выручки в том периоде, в течение которого оказываются услуги по обслуживанию.

Пример многокомпонентной сделки в телекоммуникационной отрасли – продажа продукта, который состоит из телефонного аппарата и неких дополнительных услуг, допустим, бесплатных минут разговоров, SMS, доступа в Интернет и т. д. Для учета таких сделок организация должна применять критерии признания выручки к отдельно идентифицируемым компонентам сделки. При этом выручка от реализации телефонного аппарата, как правило, признается непосредственно в момент продажи, а за последующие услуги – относится на будущие периоды и признается в течение периода оказания этих услуг.

Встречаются также ситуации, когда критерии признания применяются к двум или более сделкам вместе. Предположим, в том случае, если они связаны между собой таким образом, что коммерческий эффект невозможно понять, не оценив серию сделок в целом. В качестве примера можно рассмотреть ситуацию, когда предприятие продает товар и одновременно заключает отдельное соглашение о последующем выкупе этого актива. Нужно проанализировать условия договора по существу. Если продавец передал юридические права собственности покупателю, но при этом сохранил риски и выгоды от владения активом, то такая сделка является соглашением финансирования, в результате которой выручка не возникает.

В российских принципах бухгалтерского учета (далее – РПБУ) соответствующих указаний по учету нет. На практике подобные сделки учитываются строго в соответствии с их юридической формой. Зачастую из-за этого при трансформации отчетности приходится вносить существенные корректировки.

Критерии признания выручки

От продажи товаров. Выручку от продажи товаров компания вправе признать лишь в случае, когда выполняются одновременно следующие условия:

– продавец передает риски и выгоды, связанные с владением активом;

– покупатель получает контроль над товарами;

– имеется возможность достоверно оценить размер выручки и затрат;

– высока вероятность того, что компания получит экономические выгоды.

Передача рисков и выгод – наиболее важный из критериев МСФО (IAS) 18. Стандарт допускает, что в определенных обстоятельствах при продаже товара могут сохраняться права собственности, например в качестве обеспечения оплаты. Если в таком случае продавец передал значительные риски и выгоды, связанные с владением, то сделку можно рассматривать как продажу и соответственно признавать выручку.

Стандарт предполагает, что в большинстве случаев передача рисков и выгод, связанных с владением, совпадает с передачей права собственности или передачей владения покупателю, но допускает, что так бывает не всегда. Встречаются сделки, при которых эти два события происходят в разное время. Таким образом, передача права собственности не является условием для признания выручки.

В отличие от МСФО (IAS) 18, РПБУ не предусматривают анализа существенных рисков и выгод, связанных с владением товара. В соответствии с ПБУ 9/99 «Доходы организации» выручка признается только в случае передачи права собственности.

От оказания услуг. Согласно требованиям МСФО (IAS) 18, в случаях, когда результаты сделки по оказанию услуг поддаются надежной оценке, выручка отражается «на основе степени завершенности сделки на отчетную дату» (другими словами, с использованием «метода процента выполнения»). Надежной считается такая оценка, при которой выручку, затраты и степень завершения сделки можно достоверно определить и при этом существует высокая степень вероятности поучения экономических выгод.

Если результаты оценке не поддаются, то выручка отражается только в пределах признанных возмещаемых расходов. Например, на ранних этапах сделки часто бывает, что ее исход невозможно надежно оценить, однако при этом есть вероятность, что предприятие возместит понесенные затраты по сделке. Значит, выручку нужно отражать только в тех случаях, когда ожидается возмещение понесенных затрат. А вот прибыль отражена не будет, поскольку результаты сделки не поддаются надежной оценке.

Если же надежную оценку произвести нельзя, а вероятность того, что понесенные затраты будут возмещены, стремится к нулю, то выручка не признается, а понесенные издержки отражаются как расходы. Когда неопределенности, которые препятствовали надежной оценке результатов договора, разрешаются, компания может отразить выручку исходя из степени завершенности сделки.

Программы поощрения клиентов

Программы поощрения клиентов – это неотъемлемая составляющая многих видов деятельности – от авиации до розничной торговли, от потребительского кредитования до мобильной связи. Компания использует данные программы, чтобы создать у клиентов стимул покупать именно ее продукты и пользоваться ее услугами. Поощрение для потребителя может быть выражено, например, в виде начисленных «баллов» или «воздушных миль», благодаря которым клиент впоследствии может получить товар или услуги бесплатно или по сниженной цене.

В соответствии с Интерпретацией IFRIC 13 «Программы, направленные на поддержание лояльности клиентов», бонусные единицы, предоставляемые по программам поощрения клиентов, должны учитываться как отдельно идентифицируемый компонент сделки по продаже, в результате которой они предоставляются. Вознаграждение относится на бонусные единицы исходя из их справедливой стоимости, которая либо определяется на основе рыночной информации, либо, если недоступна на рынке, представляет собой оценочную величину. Вознаграждение, причисленное к бонусным единицам, переносится на будущие периоды до тех пор, пока остается вероятность того, что клиент предъявит требования. Предположим, это может быть дата прекращения действия бонусных единиц, либо момент, когда вероятность их погашения становится незначительной.

Рассмотрим пример, когда предприятие розничной торговли при покупке товаров на сумму 9000 рублей предоставляет своим клиентам бонусные баллы. Последние дают возможность бесплатно приобрести дополнительных товаров на сумму 1000 рублей и могут быть реализованы в течение года. По существу, данная акция представляет собой пример многокомпонентной сделки. Так, продавец предлагает потребителю на сумму 9000 рублей приобрести не только тот товар, который он покупает сейчас, но и тот, который он получит впоследствии при реализации бонусных баллов. Таким образом, полученное вознаграждение должно быть распределено между приобретаемыми товарами исходя из их справедливой стоимости. Предположим, что цены, устанавливаемые на продукцию розничной сетью, отражают рыночную стоимость аналогичных товаров. В этом случае в момент первоначальной продажи розничная сеть должна признать выручку в размере 8100 рублей, а вознаграждение, отнесенное на бонусные баллы, в размере 900 рублей учитывается в качестве отложенной выручки (обязательства) до момента их реализации или истечения срока действия.

В РПБУ методические указания по учету программ поощрения клиентов пока отсутствуют.

Содержание против формы

В целом необходимо отметить, что хотя общие принципы РПБУ по вопросам признания выручки в некоторой степени схожи с МСФО, на сегодняшний день сохраняется много расхождений. Они требуют внесения масштабных корректировок при трансформации отчетности. В основном эти расхождения обусловлены следующими факторами.

Прежде всего одним из принципов, обязательных в МСФО, но не всегда применяемых в РПБУ, является приоритет экономического содержания над правовой формой. В рамках международных стандартов содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической формы. Согласно РПБУ, операции чаще всего учитываются строго в соответствии с их правовой формой, а не отражают их экономическую сущность.

Кроме того, МСФО базируются на методе начисления и не требуют обязательно документально подтверждать выручку. А вот российские принципы учета обязывают компании непременно иметь все надлежащие документы. Это требование зачастую мешает фирмам учесть все операции, относящиеся к определенному периоду. Данная разница приводит к различиям в учете по МСФО и РПБУ.

Признание выручки в бухгалтерском учете

Признание выручки в бухгалтерском учете — это подтверждение соблюдения условий, изложенных в п. 12 ПБУ 9/99 «Доходы организации», и положений учетной политики компании. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Способы определения

На сегодняшний момент имеются два варианта определения:

- По начислению.

- По поступлению денежных средств.

Второй метод признания выручки могут использовать только малые предприятия, считающиеся таковыми в соответствии с п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ. В соответствии с п. 4 ст. 6 Федерального закона № 402-ФЗ от 06.12.2011, они имеют право вести упрощенный бухучет и не применять ряд существующих Положений по БУ (Информация Минфина ПЗ-3/2015). Все остальные должны использовать метод начисления.

Как признать выручку

П. 12 ПБУ 9/99 определяет порядок признания выручки. Считать ее доходом можно при соблюдении определенных условий. Положение по БУ 9/99 содержит критерии признания выручки, чтобы поступившие деньги или иные активы отвечали понятию «доход»:

- У фирмы есть право на поступивший актив, в т. ч. деньги.

- Объем денег или других активов к поступлению определен.

- Данное поступление обеспечит экономическую выгоду компании.

- Если продан товар, то право собственности на него передано покупателю, работы или услуги выполнены.

- Доход от операции может быть определен.

Такая совокупность учитывается только для обычных операций продажи товаров, выполнения работ, оказания услуг. Если речь идет, допустим, об аренде, достаточно соблюдения трех условий из пяти. А организации, применяющие кассовый метод, учитывают совокупность четырех условий.

Те, кто использует кассовый способ определения, не берут в расчет пункт 4 из списка, а для аренды или передачи в пользование не рассматриваются пункты 4 и 5.

Чтобы осуществить признание доходов в бухгалтерском учете, перечисленные условия нужно выполнять одновременно.

В случае продажи продукции

С таким типом получения дохода, как признание выручки от продажи продукции, не все просто, поскольку существует способ определения «по мере готовности» для продукции, имеющий длительный цикл изготовления. Чтобы его применять, нужно иметь возможность определить частичную готовность или использовать критерии завершения этапа работ (п. 13 ПБУ 9/99). Если речь идет о строительстве, то применяется ПБУ 2/2008 «Учет договоров строительного подряда». Другую продукцию или работы можно поискать в списке Постановления Правительства от 28.07.2006 № 468. Но по ним необходимо в Мнпромторге получить специальный документ по Приказу Минпромторга от 07.06.2012 № 750. И Постановление, и Приказ нужны для правильного учета НДС по товарам и работам длительного производственного цикла. Но определение и признание выручки от реализации продукции в бухгалтерском и налоговом учетах могут осуществляться одинаково, поскольку Положение БУ 9/99 никакой конкретики по продукции и работам длительного цикла не дает.

Дополнительные условия

Кроме вышеописанных, существуют дополнительные условия признания выручки в бухгалтерском учете — варианты реализации, в которых объем денежной оценки неопределим. Но всегда можно посчитать расходы, понесенные при производстве работ, услуг и пр. Эту сумму и следует считать денежным активом к получению (п. 14 ПБУ 9/99). Любые другие поступления, которые определяются как «прочие» и могут быть учтены на счете 91, также должны отвечать совокупности условий, изложенных в п. 12 ПБУ 9/99. Утверждая признание выручки в учетной политике, сошлитесь на те нормативные документы, которые вы используете.

В 2017 году в Положение БУ 1/2008 были внесены изменения, которые позволяют использовать для формирования УП (п. 7.1 ПБУ 1/2008) МСФО, Положения БУ и рекомендации в области БУ.

22.Определение выручки. Критерии признания выручки по мсфо.

Выручка (в соответствии с МСФО 18) – это валовое поступление экономических выгод в ходе обычной деятельности компании, приводящее к увеличению капитала иному, чем за счет взносов акционеров.

Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого возмещения с учетом суммы любых торговых скидок, предоставляемых компании. Критерии признания выручки от продажи товаров:

-

Переход к покупателю от продавца значительных рисков и преимуществ от владения товаров

-

Продавец более не участвует в управлении и не контролирует проданный товар

-

Сумма выручки может быть надежно оценена

-

Существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию

-

Понесенные или ожидаемые затраты, связанные со сделкой могут быть надежно оценены.

Критерии признания выручки при предоставлении услуг:

-

Выручка признается в зависимости от степени завершенности сделки на отчетную дату

-

Степень завершенности должна определяться тем способом, который обеспечивает надежную оценку выполненной работы, в частности:

-

отчет о выполненной работе

-

предоставленные услуги как % от общего объема услуг

-

отношение понесенных затрат к общему объему ожидаемых затрат

Результат сделки может быть надежно оценен, т.е. надежно оценена сумма выручки, существует вероятность получения эк. выгод, надежно определены степень завершенность сделки и затраты, необходимые для завершения работы. Если результат не может быть надежно оценен, выручка должна признаваться только в размере признанных возмещаемых затрат (прибыль равна нулю).

Критерии признания выручки по процентам, лицензионным платежам и дивидендам:

-

Существует вероятность получения эк. выгод

-

Сумма выручки может быть надежно оценена.

База для признания:

Проценты – на пропорционально-временной основе;

Лицензионные платежи – метод начисления в соответствии с содержанием договора;

Дивиденды – когда установлено право акционеров на получение выплат.

23. Объединение бизнеса. Метод приобретения, его сущность.

Объединение бизнеса – операция или иное событие, при котором покупатель получает контроль над одним или более бизнесом.

3 стандарт. Бизнес – интегрированная совокупность видов деятельности и активов, осуществление которых и управление которыми способно создать отдачу, т.е. привести к получению доходов в форме дивидендов, снижения затрат или какой-либо иной экономической выгоды, непосредственно инвесторами или другими собственниками.

Объединение бизнеса должно учитываться по методу приобретения, который требует:

1)идентифицировать покупателя;

2)определить дату приобретения;

3)признать и измерить идентифицируемые приобретённые активы, принятые обязательства и любую неконтролирующую долю (раньше называлась доля меньшинства) в приобретаемом предприятии, а также признать или измерить гуд-вилл.

В отношении каждого объединения бизнеса, одно из объединяющихся предприятий должно быть идентифицировано как покупатель.

Покупатель – это предприятие, которое получает контроль над приобретаемым предприятием.

Контроль – это возможность материнской компании определять финансовую и хозяйственную политику дочерней компании для целей получения экономических выгод. Считается, что контроль существует, когда материнская компания прямо или косвенно через дочерние компании владеет более 50% голосов (голосующих акций). Контроль также присутствует, когда в собственности материнской компании находится половина или менее половины голосующих акций, но при этом она имеет юридические или договорные права, на основании которых она может контролировать большинство голосов или совет директоров этой компании.

Для приобретения покупатель должен идентифицировать дату приобретения, которая является датой, когда он получает контроль над приобретаемым предприятием.

Чтобы удовлетворять условиям признания, в рамках приобретения метода приобретения идентифицируемые приобретённые активы и принятые обязательства, должны соответствовать определениям активов и обязательств, изложенным в концепции подготовки и представления ФО на дату приобретения.

Кроме того, чтобы удовлетворять условиям признания эти активы и обязательства д.б. частью того, что покупатель и приобретаемое предприятие обменивают при объединении бизнеса, а не результатом отдельных операций.

Применение покупателем принципа и условий признания может привести к признанию некоторых активов и обязательств, которые приобретаемое предприятие ранее не признавало в своей ФО (пример: бренд – нельзя признать как нематериальный актив, а при объединении, если есть аналоги и можно определить рыночную цену, то признаётся).

Гуд-вилл. На дату приобретения покупатель должен признать гуд-вилл, измеренный как превышение пункта А над пунктом Б.

А – это совокупность переданного возмещения, измеренного по справедливой стоимости на дату приобретения и суммы неконтролирующей доли и, если объединение бизнеса осуществляется поэтапно, справедливой стоимости неконтролирующей доли на дату приобретения, которой покупатель ранее владел в приобретаемом предприятии.

Б – сумма на дату приобретения идентифицируемых приобретённых активов за вычетом принятых обязательств измеряемых по справедливой стоимости.

Гуд-вилл = Возмещение + Неконтролирующая доля

Г = П — %(А-О), П – цена покупки, А – активы, О – обязательства

Гуд-вилл (экономическая сущность) – состоит в оценке дополнительного экономического потенциала компании, когда в силу тех или иных причин предприятие способно получить дополнительные экономические выгоды в дополнение к обычной прибыли от использования своих чистых активов.

>IFRS 15 — Основные правила учета выручки по договорам с покупателями

Какова цель МСФО 15?

МСФО (IFRS) 15 устанавливает принципы, которые применяются при представлении отчетности о:

- характере;

- величине;

- сроках; а также

- неопределенности

выручки и денежных потоков по договору с покупателем.

Нужно особо подчеркнуть, что речь идет о «договорах с покупателем». Если у вас есть договор со стороной, не являющейся покупателем, то МСФО (IFRS) 15 к нему не применяется.

Иногда довольно сложно определить, имеете ли вы дело с покупателем или просто с сотрудничающей стороной (например, проекты взаимного развития с другими организациями), поэтому будьте осторожны!

Кроме того, имейте в виду, что есть некоторые исключения из МСФО 15, а именно:

- Аренда (IAS 17 или IFRS 16);

- Финансовые инструменты и другие права и обязанности в рамках IFRS 9, IFRS 10, IFRS 11, IAS 27, IAS 28;

- Договоры страхования (IFRS 4) и

- Неденежные расчеты между организациями в рамках одного бизнеса для обслуживания продаж.

МСФО (IFRS) 15 применяется для периодов, начинающихся с 1 января 2018 года или позже.

5 шагов для признания выручки по МСФО 15.

Основная цель МСФО (IFRS) 15 — признать выручку таким образом, чтобы отразить передачу товаров/услуг клиентам, в сумме ожидаемого вознаграждения, в обмен на эти товары или услуги.

Это кажется понятным и очень легким с первого взгляда, и это действительно так во многих случаях. Но почему IFRS 15 настолько обширен?

Наверно, потому, что многие ситуации на практике оказываются не простыми, и компании признают доходы по-разному в таких случаях, например:

- Купить 1 товар + получить 1 товар бесплатно;

- Купить ежемесячный предоплаченный мобильный тариф + бесплатно получить телефон;

- Заработать очки лояльности и получить бесплатные товары в обмен на них позже;

- Получить бонусы за доставку; и т.п.

Чтобы систематизировать различные ситуации, МСФО (IFRS) 15 предписывает применять 5-ступенчатую модель для признания выручки.

Эта модель показана на следующей схеме:

5-ступенчатая модель признания выручки. (KPMG)

5-ступенчатая модель признания выручки. (KPMG)

Опишем ее подробнее.

Шаг 1: Идентификация договора с покупателем.

Договор (англ. ‘contract’) представляет собой между двумя или несколькими сторонами, которое создает юридически защищенные права и обязательства

.

Вам необходимо применять МСФО (IFRS) 15 ко всем договорам, которые соответствуют следующим 5 характеристикам

МСФО (IFRS) 15 устанавливает различные методы учета для индивидуальной модификации контракта, в зависимости от определенных условий.

Шаг 2: Определение обязанностей к исполнению в договоре.

Обязанность к исполнению (англ. ‘performance obligation’) — это любой товар или услуга, которые предприятие обязуется передать клиенту (поставить товар или оказать услугу) по договору.

В соответствии с определением в IFRS 15:Приложение А, обязанность к исполнению это:

- Отличимый товар или услуга, или пакет из них (англ. ‘bundle’); или

- Ряд отличимых товаров или услуг, которые практически одинаковы и имеют одинаковую схему передачи клиенту.

Существенной характеристикой обязанности к исполнению является «отличимость» (англ. ‘distinct’). Проще говоря, отличимость означает, что товар или услугу можно идентифицировать отдельно относительно других обязательств, предусмотренных договором.

МСФО (IFRS) 15 устанавливают критерии, по которым вы должны определить, является ли обязанность к исполнению отличимой или нет.

Критерии отличимости обязанностей к исполнению по договору.

Критерии отличимости обязанностей к исполнению по договору.

Стоит отметить, что это чрезвычайно важно, и вы должны сделать это правильно.

Это связано с тем, что на дальнейших шагах вы будете учитывать отличимые обязанности к исполнению и выручку по ним отдельно, в соответствии с их ценой продажи, и если вы не сможете правильно определить отличимые обязанности к исполнению, то весь учет договора будет неправильным.

Обязанности к исполнению могут быть как явными (например, оговорены в договоре), так и неявными (например, подразумеваемыми деловой практикой).

Кроме того, если нет передачи товаров или услуг клиенту, то никаких обязанностей к исполнению нет.

Например, представьте, что вы строите здание для своего клиента. Прежде чем вы начнете строительство, вы установите небольшой мобильный туалет для ваших рабочих. Поскольку он не будет передан вашему клиенту, он не будет отличимой обязанностью к исполнению.

Шаг 3: Определение цены сделки.

Цена сделки (англ. ‘transaction price’) представляет собой сумму возмещения, которую компания рассчитывает получить в обмен на передачу обещанных товаров или услуг покупателю, за исключением сумм, полученных от имени третьих сторон .

Это определение из стандарта, иными словами, оно говорит о том, что вы ожидаете получить от своего клиента в обмен на ваши поставки.

Цена сделки — это не всегда цена, указанная в договоре. Это то, что вы ожидаете получить.

Это означает, что вам нужно определить цену сделки.

Но как?

Во-первых, вам необходимо взять цену, указанную в договоре, в качестве некоторой основы (если это возможно).

Затем вам необходимо учесть некоторые факторы, такие как:

- Переменное возмещение — есть ли какие-то бонусы или скидки, например, скидка за объем?

(см. также: IFRS 15 — Как учитывать переменное возмещение?) - Определен ли порядок оценки и получения переменного возмещения — вы должны включать переменное возмещение в цену сделки только тогда, когда есть большая вероятность того, что вы сможете получить его (это большое упрощение);

- Значительный компонент финансирования — если ваши клиенты будут платить вам с задержкой, будут ли выплаты отражать временную стоимость денег?

(см. также: IFRS 15 — Значительные компоненты финансирования в договорах) - Неденежное возмещение — вы получаете какие-либо товары или услуги от своего покупателя в обмен на ваши товары или услуги?

- Вознаграждение, выплачиваемое клиенту — предоставляете ли вы ваучеры или скидочные купоны своим клиентам?

- И другие факторы.

Определение цены сделки.

Определение цены сделки. Шаг 4: Распределение цены сделки на обязанности к исполнению.

После того как вы определили обязанности к исполнению по договору и определили цену сделки, вам необходимо распределить эту цену сделки на отдельные обязанности.

Общий принцип заключается в том, чтобы сделать это на основе относительных цен обособленной продажи англ. ‘relative stand-alone selling prices’), но есть 2 исключения, при которых вы выполняете распределение иначе:

- При распределении скидок и

- При распределении переменного возмещения.

Цена обособленной продажи — это цена, по которой предприятие продало бы товар или услугу клиенту в отдельности (а не вместе с другой номенклатурой).

Лучший способ определить цену обособленной продажи — просто использовать известные отпускные цены, и если они недоступны, вам необходимо их оценить.

МСФО (IFRS) 15 предлагает несколько методов оценки цены обособленной продажи, таких как скорректированная рыночная оценка и т. д.

Шаг 5: Признание выручки в определенный момент времени или по мере того, как компания выполняет обязанность к исполнению.

Обязанность к исполнению считается выполненной (при этом признается выручка), когда обещанный товар или услуга передается покупателю. При этом происходит передача контроля над товаром или услугой покупателю.

Обязанность к исполнению может быть выполнена:

- В течение периода — в этом случае контроль передается клиенту в течение некоторого периода времени (например, срок договора); или

(см. также IFRS 15 — Как оценивать выручку, признаваемую в течение периода?) - В определенный момент времени — в этом случае контроль сохраняется поставщиком, до того, как объект будет передан в какой-то момент.

МСФО (IFRS) 15 устанавливает несколько критериев, в соответствии с которыми вы должны признать выручку с течением времени. Во всех остальных случаях выручка признается в определенный момент времени.

Помимо этих 5 этапов, МСФО 15 регулирует несколько других областей, таких как затраты по договору.

Затраты по договору.

Стандарт МСФО (IFRS) 15 содержит правила для двух видов расходов, связанных с договором:

1. Затраты на заключение договора. Это дополнительные затраты, связанные с заключением договора. Например, юридические сборы и т. д. Эти расходы не относятся на расходы в составе прибыли или убытка.

Вместо этого они признаются в качестве актива, если ожидается, что они будут самортизированы (исключение составляют расходы по договору, связанные заключением договора на срок менее 12 месяцев).

2. Затраты на выполнение договора. Если эти затраты входят в сферу применения МСФО (IAS) 2, МСФО (IAS) 16, МСФО (IAS) 38, то вы должны учитывать их в соответствии с соответствующим стандартом. Если нет, то вы должны относить их на расходы только в том случае, если выполняются определенные критерии.

В МСФО те или иные доходы и расходы могут быть признаны и без документального подтверждения. Главное, кто фактически владеет активом и может получать выгоду от его использования. Есть и другие различия в учете, которые прежде всего касаются момента признания выручки. Чем регламентировано

В российском учете (РСБУ) критерии признания доходов и расходов регламентируются ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Причем отличительной особенностью российских стандартов бухгалтерского учета от МСФО является их детализация и обязательность к исполнению.

В МСФО доходы и расходы рассматриваются как элементы, непосредственно связанные с прибылью организации. Ведь разница между доходами и расходами представляет собой не что иное, как финансовый результат деятельности компании. Поэтому в МСФО надо руководствоваться Принципами подготовки и составления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements) (далее по тексту — Принципы) и МСФО 18 «Выручка» (IAS 18 — Revenue).

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Отметим, что в МСФО нет ни одного специального стандарта, регламентирующего учет и порядок отражения в отчетности расходов. Все это прописано в отдельных стандартах. Скажем, МСФО 2 «Запасы» (IAS 2 — Inventories) регулируют оценку расходов по материалам, МСФО 16 «Основные средства» (IAS 16 — Property, Plant and Equipment) — затраты по амортизации, МСФО 19 «Вознаграждения работникам»(IAS 19 — Employee Benefits) — расходы по оплате труда. Эти стандарты в том числе регулируют порядок включения затрат в первоначальную стоимость продукции (материалов, товаров), основных средств и нематериальных активов (их капитализацию), а также порядок их списания в виде амортизации (декапитализацию) или выбытия. Кроме того, МСФО 23 «Затраты по займам» (IAS 23 — Borrowing costs) определяет, как учитывать расходы по займам.

Доходы

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Доходы по ПБУ 9/99 в целом определяются так же, как и в МСФО, — исходя из характера деятельности предприятия и его операций. Аналогично МСФО 18 в ПБУ 9/99 отмечается, что одни и те же доходы могут быть основными для одних предприятий и прочими для других (например, арендная плата и т. п.)

Во многом схожи и критерии признания дохода в ПБУ 9/99 и по МСФО (см. таблицу 1), однако есть некоторые отличия. Рассмотрим их.

{kind=link}

Когда выручка в МСФО не признается. РСБУ не предусматривают анализа существенных рисков, связанных с собственностью на товары. Согласно российским стандартам главное — произошел переход права собственности или нет. А МСФО упор делают на экономическое содержание сделки. Конечно, в большинстве случаев передача рисков и вознаграждений, связанных с покупкой, совпадает с передачей прав собственности покупателю. Но так бывает не всегда. Например, если по условиям сделки продавец имеет право выкупить товар обратно, заплатив при этом неустойку, такая сделка с точки зрения МСФО может быть признана не реализацией, а предоставлением займа с залогом имущества. Здесь основной вопрос: насколько высока вероятность того, что товар будет выкуплен обратно.

Вот еще несколько примеров, когда согласно МСФО выручка не может быть признана:

— получение выручки от конкретной продажи возможно только после перепродажи товаров покупателем;

— проданные объекты подлежат установке, а она составляет значительную часть стоимости контракта, который еще не выполнен компанией. Выручка по этой сделке не признается до завершения установки;

— покупатель имеет право расторгнуть сделку. Например, если условиями контракта предусмотрен возврат товаров, но невозможно оценить его вероятность.

Когда выручка признается постепенно. Если сделка подразумевает последующее обслуживание проданного товара, согласно МСФО выручка признается в течение всего периода обслуживания.

ПРИМЕР 1

Организация «А» продает транспортное средство стоимостью 15 000 у. е. По условиям договора организация «А» взяла на себя обязательство в течение трех лет ежегодно обслуживать данное транспортное средство. Стоимость одного технического обслуживания транспортного средства составляет 400 у. е.

В соответствии с МСФО 18 выручка организации «А» составляет 13 800 у. е. (15 000 – 1200), а сумма 1200 у. е. (400 у. е. * 3 года) признается доходом будущих периодов и только после фактического оказания услуги включается в состав выручки.

Согласно РСБУ выручка признается сразу в полном объеме.

Есть и еще один нюанс. В МСФО в случае отсрочки платежа выручка отражается в сумме меньшей, чем это обусловлено по договору, по так называемой справедливой стоимости. При этом стоимость контракта уменьшается на величину условной процентной ставки, а разница признается доходом будущих периодов. Покажем это на примере. ПРИМЕР 2

Организация «А» занимается производством и продажей фасованного растительного масла. По условиям договора организация «А» отгружает в адрес организации «Б» вагон фасованного растительного масла стоимостью 55 000 у. е. в обмен на вексель со сроком оплаты через год с момента приобретения. Ставка процента по векселю составляет 7 процентов.

В нашем случае выручка организации «А» составит:

55 000 у. е. : 107% = 51 401,87 у. е.

На дату продажи в бухгалтерском учете организации «А» будет сделана проводка:

ДЕБЕТ «Счет учета Дебиторской задолженности» КРЕДИТ «Счет учета Прибыли и убытков»

— 51 401,87 у. е. — признана выручка от реализации растительного масла.

Разница между справедливой стоимостью и номинальной суммой контракта признается в качестве процентного дохода в соответствии с МСФО 18 и МСФО 39 (IAS 39) «Финансовые инструменты — признание и оценка».

Таким образом, разница в 3598,13 у. е. (55 000 – 51 401,87) признается в качестве дохода будущих периодов:

ДЕБЕТ «Счет учета Дебиторской задолженности» КРЕДИТ «Счет учета Доходов будущих периодов»

— 3598,13 у. е. — признан процентный доход по векселю.

И далее равномерно распределяется до конца срока действия векселя, то есть по 299,84 у. е. (3598,13 у. е. : 12 мес.):

ДЕБЕТ «Счет учета Доходов будущих периодов»КРЕДИТ «Счет учета Прибыли и убытков»

— 299,84 у. е. — включена в состав прибыли текущего периода часть дохода по векселю.

Бартер. Существуют также различия в учете бартера. Согласно МСФО, если товары или услуги обмениваются на другие однородные и аналогичные по стоимости товары или услуги, такая сделка не признается реализацией. ПРИМЕР 3

Организация «А» заключила с организацией «Б» договор мены, согласно которому организация «А» передает организации «Б» 15 тонн цемента марки ПЦ 400-Д-20 по цене 1500 у. е. за тонну, а организация «Б» передает организации «А» цемент марки ПЦ 500-ДО в количестве 15 тонн по цене также 1500 у. е.

В бухгалтерском учете организации «А» будет сделана проводка:

ДЕБЕТ «Счет учета Запасов, Цемент марки ПЦ 500-ДО» КРЕДИТ «Счет учета Запасов, Цемент марки ПЦ 400-Д-20»

— 22 500 у. е. (15 т * 1500 у. е.) — произведен обмен.

Согласно РСБУ, при бартере выручка отражается вне зависимости от того, какие товары обмениваются по сделке.

А вот в случаях, когда происходит обмен разнородными товарами, выручка должна оцениваться по справедливой (то есть рыночной) стоимости полученных товаров (услуг). В российской системе бухгалтерского учета бартерные операции всегда рассматриваются как реализация.

Расходы

Критерии учета расходов по МСФО и РСБУ в целом сопоставимы (см. таблицу 2.).

{kind=link}

Однако в ПБУ 10/99 «Расходы организации» включено дополнительное условие о том, что расход признается в учете, если заключен договор, есть соответствующие требования нормативных актов или обычаи делового оборота. То есть в отличие от МСФО расход не может быть признан только на основании профессионального суждения бухгалтера об уменьшении экономических выгод и должен обязательно подтверждаться документально.

В итоге появляются существенные расхождения в Отчете о прибылях и убытках по МСФО и РСБУ.

Наглядный пример — затраты по премированию работников. Как правило, премии по итогам года утверждаются в мае—июне следующего года. В российском бухгалтерском учете затраты отражаются после начисления премий, то есть в себестоимости следующего отчетного периода. Например, премии за 2007 год попадут в расходы 2008 года.

Для целей МСФО бухгалтер должен оценить примерную сумму возможных премий (например, на основании опыта прошлых лет) и начислить данную сумму в отчетности прошлого года. То есть 2007-го. По факту начисления и выплаты (в 2008 году) разница между фактической суммой и суммой бухгалтерской оценки отражается уже в Отчете о прибылях и убытках 2008 года. Однако корректировка обычно незначительна.

ПРИМЕР 4

Организация «А» в ноябре 2007 года заключила договор с организацией «Б» на проведение независимого аудита своей отчетности. По условиям договора оказанные услуги должны быть оплачены до 20 марта 2008 года. Датой окончания работ считается дата представления аудиторского заключения, а именно 20 марта 2008 года.

Рассмотрим решение этого примера отдельно в РСБУ и МСФО.

МСФО

Затраты, связанные с оказанием аудиторских услуг, отражаются в 2007 году независимо от того, что акт подписан только 20 марта 2008 года.

РСБУ

Затраты по договору с аудиторами являются для организации расходом по обычным видам деятельности. Такие расходы признаются в том отчетном периоде, в котором они имели место.

Следовательно, датой признания расходов в РСБУ будет дата подписания акта. То есть расходы, связанные с проведением в 2008 году аудита отчетности за 2007 год, будут формировать финансовый результат 2008 года.

Кроме того, согласно МСФО расходы учитываются исходя из прямой взаимной увязки понесенных расходов и полученных доходов (принцип соответствия затрат и выручки). Однако некоторые затраты, например, относящиеся к коммерческим или управленческим, по окончании отчетного периода всегда включаются в расходы.

Основные термины МСФО, касающиеся доходов и расходов

Выручка, оборот, продажи (Revenue,Revenues, Sales revenue) — выручка от реализации продукции, денежные средства или другое возмещение, полученные за проданные товары.

Чистая выручка от реализации, чистый объем продаж (Net sales) — общая сумма выручки от реализации (Gross sales) за минусом возврата и уценки проданных товаров, а также скидок с продаж за досрочную оплату.

Незаработанные доходы, авансы покупателей, отсроченные доходы (Unearned revenues, Advances from customers, Deferred revenues) — доходы, полученные авансом; полученные средства за товары, еще не поставленные покупателю, и еще не оказанные услуги.

Прочие доходы и расходы (Other revenues and expenses) — раздел в Отчете о прибылях и убытках, в котором указываются прибыли и убытки от операций не по основной деятельности. Например, результаты от продажи своего имущества, проценты по ценным бумагам, доходы от аренды и т. д.

Расходы (Expenses) — затраты, которые приводят к уменьшению собственного капитала и возникают в ходе обычной деятельности предприятия. Следует отличать от случайных убытков и потерь (Losses), которые возникают в результате редких, нетипичных операций и событий (например, от продажи основных средств, ценных бумаг, от изменения курсов иностранных валют).

Капитальные расходы (Capital expenditures) — затраты на приобретение или расширение долгосрочных активов (основных средств).

Текущие расходы (Revenue expenditures) — расходы текущего отчетного периода.

Административные расходы (Administrative expenses) — периодические расходы, относящиеся к функционированию предприятия в целом. Например, заработная плата управленческого персонала, затраты на офисные принадлежности, проценты по кредитам, страховкаобщая и т. п.

Коммерческие расходы (Selling expenses) —не включаемые в производственную себестоимость расходы, связанныес реализацией и продвижением на рынкепродукции.

Накладные расходы, косвенные затраты (Recovered overhead, Absorbed overhead, Applied overhead) — обычно распределяются между объектами затрат на основе установленного коэффициента.

Операционные расходы (Operating expenses) — включают в себя коммерческие расходы (связанные с реализацией), общие и административные расходы.

Организационные расходы (Organization costs) — расходы на создание компании; могут рассматриваться как нематериальные активы с соответствующим списанием их суммы через амортизацию.

Расходы, оплаченные авансом (Prepaid expenses) — предоплаченные расходы. Например, расходы на страхование и аренду.

Транспортные расходы (Freight out,Carriage out, Transportation out) — например, расходы по доставке проданных товаровпокупателю.

Финансовые расходы (Financial expenses) —расходы, связанные с привлечением либо использованием заемных средств.

Виды доходов в соответствии с МСФО 18, признание доходов и их раскрытие в финансовой отчетности

Статья посвящена изучению доходов с точки зрения МСФО 18. Выявлены основные особенности классификации видов дохода, условия признания выручки и раскрытие в финансовой отчетности.

Ключевые слова: МСФО 18, виды доходов, признание доходов

Для обеспечения успешного функционирования экономического субъекта в условиях современной рыночной экономики, руководители и менеджеры предприятий должны уметь реально оценивать возможности своего предприятия, а кроме того учитывать положение потенциальных конкурентов. Финансовый результат — одна из важнейших характеристик деятельности предприятия, зависящий от соотношения доходов и расходов, учитываемых на предприятии. Именно поэтому рассматриваемая тема является актуальной.

Согласно стандарту МСФО 18, выручкой называются валовые поступления экономических выгод, полученных в ходе основной деятельности организации за определенный период времени, приводящих к приросту капитала, с учетом вычета взносов участников капитала .

В стандарте указано, что он применяется при учете выручки, возникшей в ходе событий и операций, представленных на рисунке 1.

Рис. 1. Сфера применения МСФО 18

Рис. 1. Сфера применения МСФО 18

При этом стандарт не рассматривает учет выручки, возникшей по следующим операциям (рисунок 2).

Рис. 2. Классификация видов выручки в МСФО 18

Рис. 2. Классификация видов выручки в МСФО 18

Данный список не содержит привычного для отечественного учета критерия перехода права собственности на актив. Это связано с тем, что МСФО 18 не связывает его соблюдение с моментом признания выручки.

МСФО 18связывает момент признания выручки с одновременным выполнением 4 важных условий :

− продавец передал основные связанные с владением актива риски и выгоды;

− контроль над активом перешел к покупателю;

− выручка может быть надежно определена;

− получение продавцом экономических выгод наиболее вероятно.

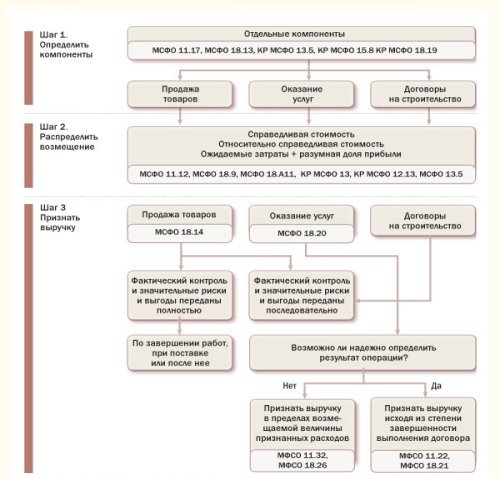

Процесс признания выручки в соответствии с МСФО 18 представлен на рисунке 3.

Рис. 3. Схема признания выручки

В МСФО 18 признание выручки связывает с моментом передачи рисков и вознаграждений, которые обусловлены владением товаром. Таких ситуаций достаточно много, и они возникают, например, когда компания сохраняет ответственность за неудовлетворенную деятельность, которая не покрыта стандартными гарантийными обязательствами. Критерий признания выручки не выполняется и в том случае, если получение выручки от определенной продажи продавцом напрямую связано от получения выручки покупателем вследствие продажи его товаров, когда покупатель может расторгнуть сделку покупки из-за определенной в контракте продажи, и если продавец не уверен в получении прибыли .

Необходимо отметить, что в международной системе используется две классификации расходов и, соответственно, при отражении результатов деятельности в отчете о финансовых результатах, отражаются соответствующие статьи.

К примеру, если при составлении отчётности используется метод «по характеру затрат», в документе формируются следующие показатели :

− выручка;

− прочий доход;

− изменения в запасах готовой продукции и незавершённого производства;

− использованные сырьё и материалы;

− расходы на заработную плату работникам;

− расходы на амортизацию;

− прочие расходы;

− итого расходов;

− прибыль до налогообложения.

Если же предприятие использует в отчётности метод «по назначению затрат», оно раскрывает отдельные статьи расходов более детально, в частности, статью, отражающую себестоимость продаж. Внешне такой отчёт будет выглядеть следующим образом :

− выручка;

− себестоимость продаж;

− валовая прибыль;

− прочий доход;

− затраты на сбыт;

− административные расходы;

− прочие расходы;

− прибыль до налогообложения.

Такой метод объективно удобнее с точки зрения пользователей отчётности, поскольку содержит уместную информацию для собственников, в интересах которых стремиться к снижению расходов на предприятии в целях увеличения прибыли.

Что касается финансового результата, то его тоже можно условно классифицировать на финансовый результат от обычной (разница между доходами и расходами от основной деятельности) и от прочей (разница между доходами и расходами от прочей деятельности) видов деятельности. В МСФО отсутствует разграничение финансовых результатов от обычных и прочих видов деятельности, даже более того в отчете о финансовых результатах показывается лишь итоговая величина, в расчет которой включаются как показатель доходов и расходов от обычной деятельности, так и прочие доходы, и расходы .

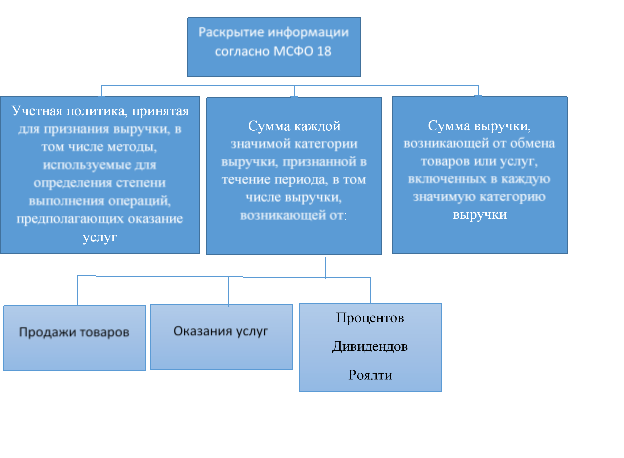

Организация согласно МСФО 18 должна раскрывать информацию, отображенную на рисунке 4.

Рис. 4. Раскрытие информации согласно МСФО 18

Рис. 4. Раскрытие информации согласно МСФО 18

Также компания обязательно должна раскрыть информацию о любых условных активах и обязательствах в соответствии с положениями МСФО 37. Они могут возникнуть в отношении следующих статей: претензии, штрафы, затраты по гарантиям или возможные убытки .

В случае если в отношении фактического получения суммы, включенной в выручку, возникает неопределенность, то эта сумма признается как расход, а не как корректировка изначальной признанной выручки.

Литература:

- Международный стандарт финансовой отчетности (IAS) 18 «Выручка» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н) (ред. от 27.06.2016). — URL: http://www.consultant.ru/cons/cgi/online.cgi?n=202428&from=193592–54-diff&req=doc&base=LAW&rnd=0.2795176263613286&ts=22628945408614136169503703#0 (дата обращения 15.10.16).

- Барабанов А. С. Международные стандарты финансовой отчетности / А. С. Барабанов. — URL: http://www.cfin.ru/ias/overview.shtml (дата обращения 15.10.16).

- Казарян К. В., Кирюшкина Е. С., Землянская И. С. Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретический и практический аспекты // Научно-методический электронный журнал «Концепт». — 2016. — Т. 11. — с. 3546–3550.

- Кириченко Д. А. Сравнительная характеристика понятия расходов в международной и отечественной системе бухгалтерского учёта / Д. А. Кириченко // Фундаментальные исследования. — 2011. — № 12. – с. 4–6.

- Скрипкина Н. А. Тенденции развития международных стандартов финансовой отчетности и их восприятие профессиональными и законодательными юрисдикциями / Н. А. Скрипкина // Актуальные проблемы гуманитарных и естественных наук. — 2015. — № 1. — с. 11–14.