Содержание

- Признаки фирмы-однодневки и уголовная ответственность за работу с ней

- Как распознать однодневку

- Проверьте ваших контрагентов бесплатно

- Однодневки: уголовная ответственность 2019

- Борьба с однодневками: ФНС очистила реестр юрлиц

- Обзор последних изменений по налогам, взносам и зарплате

- Специализируемся на защите руководителей и собственников бизнеса от налоговой, уголовной и субсидиарной ответственности в 2019 году

- Кто в ответе за недобросовестного контрагента?

- Зачем проверять контрагента?

- Что входит в мероприятия по проверке добросовестности контрагента?

- Зачем проверять контрагентов

- Шаг 1 Запросить комплект живых документов

- Шаг 2 Получить актуальную выписку из реестра

- Шаг 3 Проверить адрес контрагента

- Шаг 4 Проверить, не дисквалифицирован ли директор

- Шаг 5 Уточнить, какой бизнес ведет контрагент: малый или средний

- Шаг 6 Проверить, не банкрот ли контрагент

- Шаг 7 Посмотреть, не исключен ли контрагент из ЕГРЮЛ

- Шаг 8 Поискать контрагента в базе судебных приставов

- Шаг 9 Проверить контрагента в картотеке арбитражных дел

- Шаг 10 Узнать, прибыльный ли у контрагента бизнес

- Шаг 11 Проверить паспорт на действительность

- Шаг 12 Уточнить, не истек ли срок доверенности

- Шаг 13 Проверить действительность лицензии

- Шаг 14 Посмотреть, не номинальный ли директор

- Шаг 15 Проверить изменения в ЕГРЮЛ

- Шаг 16 Добросовестный поставщик

- Регламент, чтобы не запутаться и ничего не забыть

- Недобросовестный контрагент

- Как проверить контрагента

- Что делать, если есть подозрения

- Судебные решения

- 15 признаков недобросовестного контрагента

- Недобросовестные контрагенты, как распознать: 15 признаков

- Признаки недобросовестности контрагента при подписании сделки

- Проверка недобросовестных контрагентов

- Как проверить контрагента самостоятельно

- 10 способов проверить контрагента: необходимые документы и полезные сервисы

- Осторожно, контрагент! 5 мошеннических схем, которые используют недобросовестные компании

- Схема первая «Атака клонов»

- Схема вторая «Слово купеческое»

- Схема третья «А мы разбойники»

- Схема четвертая: «Розы в кредит»

- Схема пятая:»Свободный человек»

- Как проверить контрагента: пошаговый алгоритм и 10 признаков ненадежной компании

- Чек-лист: 10 признаков ненадежного контрагента

- Как правильно проверить контрагента на добросовестность?

- В каких случаях требуется проверка

Признаки фирмы-однодневки и уголовная ответственность за работу с ней

Налоговики регулярно напоминают о необходимости проверять контрагентов. Ведь в их числе может попасться однодневка, а риски и ответственность лягут на плечи добросовестного налогоплательщика. Можно будет попытаться отстоять свою правоту . Но лучше принять меры безопасности еще до заключения договора с поставщиком или покупателем. Мы расскажем, какие признаки есть у однодневок, чем грозит работа с ними.

Проверить компанию за минуту по всем признакам однодневки можно в сервисе «РНК: Проверка контрагентов». В течение суток можно бесплатно воспользоваться всеми возможностями сервиса.

Срочно проверить компанию на однодневку

Как распознать однодневку

В законодательстве понятия «однодневка» до сих пор нет. Поэтому приходится ориентироваться на многочисленные письма налоговых органов, в которых перечисляются признаки компаний, с которыми не стоит работать. Перечень могут дополнять сами инспекторы, а также судьи.

Признаки для 2019 года: приказ ФНС

В письме ФНС РФ от 11.02.2010 N 3-7-07/84 приводится понятие однодневки – это юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации.

Из этого определения и других писем ФНС вытекают признаки, по которым можно отличить однодневку (Письмо ФНС РФ от 03.08.2016 N ГД-4-14/14126@, Письмо ФНС РФ от 24.06.2016 N ЕД-19-15/104):

- Отсутствие сведений об организации в ЕГРЮЛ,

- Массовость учредителя, то есть одно и то же лицо является учредителем для значительного числа юридических лиц,

- Массовость руководителей, то есть директор компании числится руководителем для значительного числа других юридических лиц,

- Регистрация компании в адресе массовой регистрации. В приказе ФНС от 11.02.2016 № ММВ-7-14/72@ приведен критерий массовости: юридический адрес считается адресом массовой регистрации, если в нем зарегистрировано пять и более юридических лиц,

- На должность руководителя компании назначено дисквалифицированное лицо,

- Отсутствие документа, подтверждающего полномочия руководителя,

- Отсутствие информации о фактическом местонахождении предприятия,

- Отсутствие у компании торговых, производственных, складских и иных площадей для осуществления заявленной деятельности,

- Отсутствие иных условий для реального осуществления заявленной деятельности, например, отсутствие производственных мощностей, транспортных средств, квалифицированного персонала и т.д.

Это прямые показатели фирм-однодневок, на которые ФНС предлагает обратить внимание перед заключением договора. Кроме прямых, можно выделить косвенные признаки неблагонадежности контрагента. На них ФНС указала в приказе от 30.05.2007 N ММ-3-06/333@ и письме от 23.03.2017 № ЕД-5-9/547@:

- Низкая налоговая нагрузка,

- Убыточная финансовая отчетность на протяжении нескольких периодов,

- Значительные налоговые вычеты,

- Опережение темпов роста расходов над темпами роста доходов,

- Низкий уровень среднемесячных зарплат персонала,

- Выстраивание экономически необоснованных цепочек контрагентов с участием посредников,

- Миграция между налоговыми органами,

- Значительное отклонение уровня рентабельности от среднеотраслевых показателей,

- Ценовые отклонения, необоснованное дробление бизнеса и т.д.

Критерии фирм-однодневок: судебная практика

Суды обращают внимание на следующие дополнительные критерии неблагонадежности контрагентов (постановление Девятого арбитражного апелляционного суда от 11 июля 2017 г. № 09АП-28276/17, постановление Арбитражного суда Дальневосточного округа от 21 октября 2016 г. № Ф03-4892/16 по делу № А73-11012/2015, постановление Двадцатого арбитражного апелляционного суда от 2 июня 2017 г. № 20АП-7868/16):

- Отсутствие в штате персонала,

- Минимальный размер уставного капитала (рассматривается в совокупности с другими признаками, сам по себе не является признаком неблагонадежности),

- Отчетность сдается с нулевыми показателями или не сдается совсем,

- Нетипичные хозяйственные операции,

- Отсутствие производственных или административных возможностей реального исполнения договорных обязательств,

- Регистрация компании незадолго до сомнительной сделки,

- Отсутствие упоминаний об организации в открытых источниках,

- Невыполнение требований налоговых органов о предоставлении документов, пояснений,

- Наличие фактов порчи, утраты, уничтожения документов.

Проверьте ваших контрагентов бесплатно

В приказе от 30.05.2007 №ММ-3-06/333@ инспекторы предлагают организациям самостоятельно проверять благонадежность каждого контрагента. Учитывая количество признаков однодневки, которые мы привели выше, понятна сложность такой работы. Тем более что вести ее нужно непрерывно, ведь состав контрагентов любой компании непостоянен.

Как самостоятельно проверить, не является ли контрагент однодневкой

Для проверки запросите у покупателей и поставщиков копии следующих документов:

- Уставные документы,

- Выписку из ЕГРЮЛ,

- Налоговые декларации по НДС и налогу на прибыль за последние три года,

- Бухгалтерскую отчетность за последние три года,

- Анализ счета 68,

- Справку ИФНС о состоянии расчетов с бюджетом.

Затем проверьте контрагента на сайте ФНС: сервис «Проверь себя и контрагента», реестр дисквалифицированных лиц, реестр адресов массовой регистрации, реестр массовых учредителей или руководителей, реестр лиц, отказавшихся от участия в управлении организацией.

Проверьте поставщика в картотеке арбитражных дел и базе Федеральной службы судебных приставов. Поищите информацию о деловой репутации контрагента в открытых источниках: в СМИ, интернете, сайтах отзовиков. Это минимальный перечень действий, которые вам придется совершить. Когда вся информация собрана, ее нужно проанализировать, чтобы понять, насколько безопасна работа с данным юридическим лицом.

Как быстро проверить, не является ли контрагент однодневкой

Проверить контрагента можно в удобном сервисе «РНК: Проверка контрагентов». В течение суток можно бесплатно воспользоваться всеми возможностями сервиса без ограничений.

Проверить контрагента бесплатно>>>

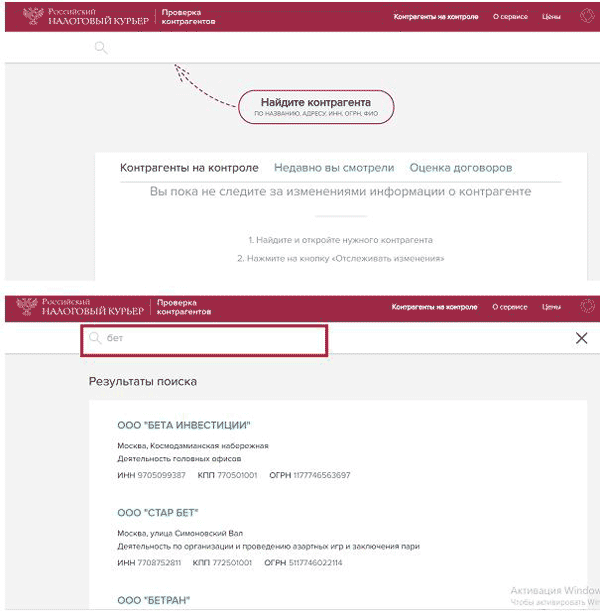

Чтобы начать проверку, введите ИНН, ОГРН или наименование компании в поисковой строке:

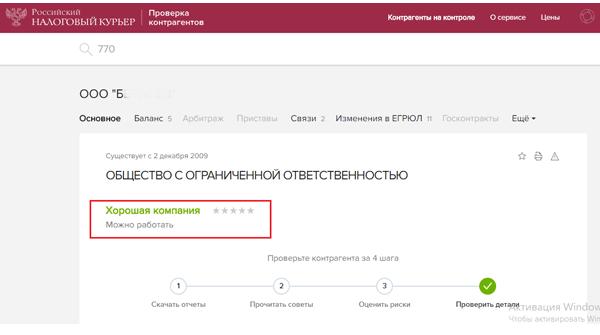

Система сразу даст общую оценку благонадежности компании:

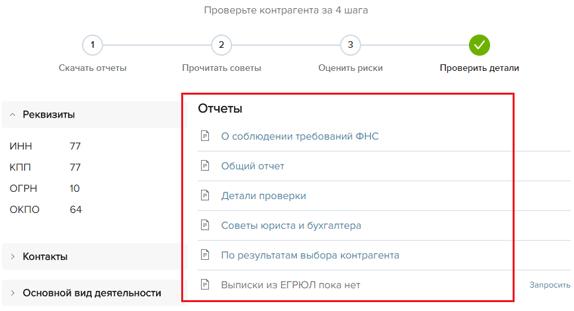

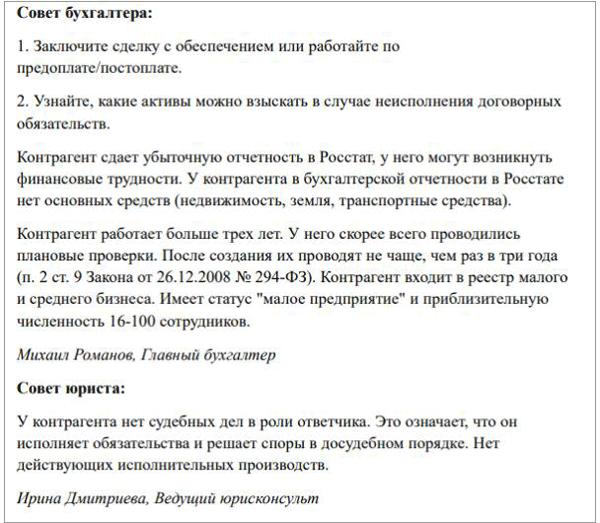

Более подробную информацию можно увидеть, открыв карточку компании. Здесь находятся результаты проверки по всем реестрам государственных органов, картотеки арбитражных дел и исполнительных производств. Более детальную информацию можно скачать в виде отчетов в формате pdf:

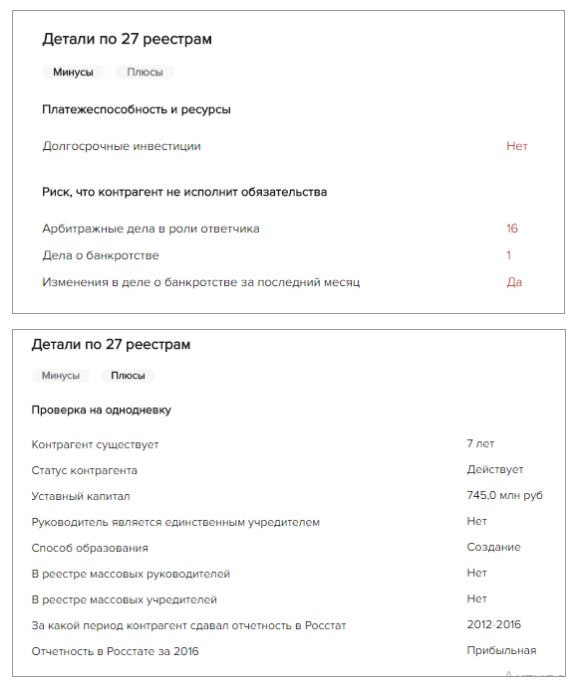

Просмотрите детали по 27 реестрам, это детальная проверка:

- На наличие признаков однодневки,

- На наличие производственных, административных и людских ресурсов,

- Наличие рисков,

- Оценка деловой репутации.

На закладке «Арбитраж» вы увидите, в каких судебных делах ваш контрагент участвует в качестве истца, ответчика или третьего лица. А на закладке «Основное» ознакомьтесь с советами бухгалтера, юриста и налогового эксперта.

Однодневки: уголовная ответственность 2019

Риски и ответственность за работу с неблагонадежными компаниями в 2019 году можно разделить на два блока.

Во-первых, общие риски, которые связаны с целью деятельности фирм-однодневок. Их задача – не ведение реальной хозяйственной деятельности, а обналичивание денежных средств, вывод денег в оффшоры, получение незаконной налоговой выгоды. Связь с такой компанией прямая или косвенная, через других поставщиков или покупателей, несет следующие общие риски:

- Риск признания недействительности договора,

- Признание сделки притворной,

- Непоставка товара, невыполнение работ или неоказание услуг,

- Поставка товара ненадлежащего качества, некачественное выполнение работ или оказание услуг,

- Риск невозврата авансового платежа,

- Угроза приобретения имущества с обременением, например, находящегося в залоге,

- Риск потери репутации у других клиентов и поставщиков.

Во-вторых, связь с такой организацией несет налоговые риски. ФНС считает такие связи самым распространенным способом получения необоснованной налоговой выгоды. Если контрагент признан фирмой-однодневкой, инспекторы откажут в вычетах НДС и признании расходов по налогу на прибыль. Добросовестной компании грозит налоговая ответственность в виде штрафа по ст.122 НК РФ. Сумма штрафа составляет 40% от неуплаченного налога.

Что касается организаторов однодневки, то для них законодательством предусмотрена административная и уголовная ответственность. Руководители и учредители понесут ответственность за внесение в ЕГРЮЛ фиктивных сведений, то есть открытие такой организации. Частью 5 статьи 14.25 КоАП РФ предусмотрена дисквалификация руководителя и учредителей на срок от 1 до 3 лет.

Уголовная ответственность предусмотрена ст. 173.1 и 1732. УК РФ:

|

Статья УК РФ |

Что предусматривает |

Наказание |

|

Незаконное создание организации через подставных лиц |

— штраф от 100 000 до 300 000 руб., — принудительные работы на срок до трех лет, — лишение свободы до трех лет. |

|

|

То же деяние, совершенное: — с использованием служебного положения, — группой лиц по предварительному сговору |

— штраф от 300 000 до 500 000 руб., — обязательные работы на срок от 180 до 240 часов, — лишение свободы на срок до пяти лет. |

|

|

Незаконное использование документа, удостоверяющего личность, с целью создания однодневки |

— штраф от 100 000 до 300 000 руб., — обязательные работы на срок от 180 до 240 часов, — исправительные работы на срок до двух лет. |

|

|

Приобретение документа, удостоверяющего личность для регистрации однодневки |

— штраф от 300 000 до 500 000 руб., — принудительные работы на срок до трех лет, — лишение свободы на срок до трех лет. |

Борьба с однодневками: ФНС очистила реестр юрлиц

ФНС постоянно находит и ликвидирует фирмы-однодневки. На своем сайте ФНС России сообщает, что за пять лет с 2011 по 2016 годы количество таких компаний сократилось в 2,5 раза. В 2016 году из госреестра было исключено 650 тысяч организаций, а в 2018 году – более 700 тысяч.

За последние три года возможности инспекторов расширились:

- Запущена программа АСК НДС-2, которая сопоставляет данные НДС, полученные с отчетностью налогоплательщиков. Инспекторы не только видят соответствие счет-фактур поставщика и покупателя, но и могут проследить всю цепочку НДС,

- Налоговики получили возможность приостановить на месяц ликвидацию, реорганизацию или внесение изменений в ЕГРЮЛ, если у них возникли подозрения в отношении налогоплательщика,

- Недобросовестные компании инспекторы могут отмечать в ЕГРЮЛ,

- Усложнен порядок изменения юридического адреса.

В 2019 году борьба с фирмами-однодневками выходит на новый уровень. Теперь инспекторы смогут в ускоренном порядке исключать из ЕГРЮЛ компании с недостоверными сведениями. Для этого достаточно полугодовой записи о недостоверности, например, юридического адреса.

Конечно, ФНС значительно очистила реестр юрлиц, однако проблема до конца не решена. И любой добросовестный налогоплательщик может понести ущерб и ответственность, если в числе его контрагентов окажется неблагонадежная компания.

Самое неприятное то, что для инспекторов связь с однодневкой не обязательно должна быть прямой. Добросовестная компания может оказаться связанной через своих поставщиков. Поэтому следует проявлять осмотрительность в работе со всеми контрагентами без исключения.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Специализируемся на защите руководителей

и собственников бизнеса

от налоговой, уголовной и субсидиарной ответственности в 2019 году

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Политика обработки персональных данных (далее – Политика) разработана в

соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152).

1.2. Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в ООО Адвокатская Коллегия “Налоговые адвокаты” (далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну.

1.3. В Политике используются следующие основные понятия:

— автоматизированная обработка персональных данных — обработка персональных данных с помощью средств вычислительной техники;

— блокирование персональных данных — временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных);

— информационная система персональных данных — совокупность содержащихся в базах данных персональных данных, и обеспечивающих их обработку информационных технологий и технических средств;

— обезличивание персональных данных — действия, в результате которых невозможно определить без использования дополнительной информации принадлежность персональных данных конкретному субъекту персональных данных;

— обработка персональных данных — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных;

— оператор — государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными;

— персональные данные – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных);

— предоставление персональных данных – действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц;

— распространение персональных данных — действия, направленные на раскрытие персональных данных неопределенному кругу лиц (передача персональных данных) или на ознакомление с персональными данными неограниченного круга лиц, в том числе обнародование персональных данных в средствах массовой информации, размещение в информационно-телекоммуникационных сетях или предоставление доступа к персональным данным каким-либо иным способом;

— трансграничная передача персональных данных — передача персональных данных на территорию иностранного государства органу власти иностранного государства, иностранному физическому или иностранному юридическому лицу.

— уничтожение персональных данных — действия, в результате которых невозможно восстановить содержание персональных данных в информационной системе персональных данных и (или) результате которых уничтожаются материальные носители персональных данных;

1.4. Компания обязана опубликовать или иным образом обеспечить неограниченный доступ к настоящей Политике обработки персональных данных в соответствии с ч. 2 ст. 18.1. ФЗ152.

2. ПРИНЦИПЫ И УСЛОВИЯ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. Принципы обработки персональных данных

2.1.1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

— законности и справедливой основы;

— ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

— недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

— недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

— обработки только тех персональных данных, которые отвечают целям их обработки;

— соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

— недопустимости обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

— обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

— уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

2.2. Условия обработки персональных данных

2.2.1. Оператор производит обработку персональных данных при наличии хотя бы одного из следующих условий:

— обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

— обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

— обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

— обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

— обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

— осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее — общедоступные персональные данные);

— осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

2.3. Конфиденциальность персональных данных

2.3.1. Оператор и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

2.4. Общедоступные источники персональных данных

2.4.1. В целях информационного обеспечения у Оператора могут создаваться общедоступные источники персональных данных субъектов персональных данных, в том числе справочники и адресные книги. В общедоступные источники персональных данных с письменного согласия субъекта персональных данных могут включаться его фамилия, имя, отчество, дата и место рождения, должность, номера контактных телефонов, адрес электронной почты и иные персональные данные, сообщаемые субъектом персональных данных.

2.4.2. Сведения о субъекте персональных данных должны быть в любое время исключены из общедоступных источников персональных данных по требованию субъекта персональных данных, уполномоченного органа по защите прав субъектов персональных данных либо по решению суда.

2.5. Специальные категории персональных данных

2.5.1. Обработка Оператором специальных категорий персональных данных, касающихся расовой, национальной принадлежности, политических взглядов, религиозных или философских убеждений, состояния здоровья, интимной жизни, допускается в случаях, если:

— субъект персональных данных дал согласие в письменной форме на обработку своих персональных данных;

— персональные данные сделаны общедоступными субъектом персональных данных;

— обработка персональных данных осуществляется в соответствии с законодательством о государственной социальной помощи, трудовым законодательством, законодательством Российской Федерации о пенсиях по государственному пенсионному обеспечению, о трудовых пенсиях;

— обработка персональных данных необходима для защиты жизни, здоровья или иных жизненно важных интересов субъекта персональных данных либо жизни, здоровья или иных жизненно важных интересов других лиц и получение согласия субъекта персональных данных невозможно;

— обработка персональных данных осуществляется в медико-профилактических целях, в целях установления медицинского диагноза, оказания медицинских и медико-социальных услуг при условии, что обработка персональных данных осуществляется лицом, профессионально занимающимся медицинской деятельностью и обязанным в соответствии с законодательством Российской Федерации сохранять врачебную тайну;

— обработка персональных данных необходима для установления или осуществления прав субъекта персональных данных или третьих лиц, а равно и в связи с осуществлением правосудия;

— обработка персональных данных осуществляется в соответствии с законодательством об обязательных видах страхования, со страховым законодательством.

2.5.2. Обработка специальных категорий персональных данных, осуществлявшаяся в случаях, предусмотренных пунктом 4 статьи 10 ФЗ-152 должна быть незамедлительно прекращена, если устранены причины, вследствие которых осуществлялась их обработка, если иное не установлено федеральным законом.

2.5.3. Обработка персональных данных о судимости может осуществляться Оператором исключительно в случаях и в порядке, которые определяются в соответствии с федеральными законами.

2.6. Биометрические персональные данные

2.6.1. Сведения, которые характеризуют физиологические и биологические особенности человека, на основании которых можно установить его личность — биометрические персональные данные — могут обрабатываться Оператором только при наличии согласия субъекта персональных данных в письменной форме.

2.7. Поручение обработки персональных данных другому лицу

2.7.1. Оператор вправе поручить обработку персональных данных другому лицу с согласия субъекта персональных данных, если иное не предусмотрено федеральным законом, на основании заключаемого с этим лицом договора. Лицо, осуществляющее обработку персональных данных по поручению Оператора, обязано соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152 и настоящей Политикой.

2.8. Обработка персональных данных граждан Российской Федерации

2.8.1. В соответствии со статьей 2 Федерального закона от 21 июля 2014 года N 242-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части уточнения порядка обработки персональных данных в информационно-телекоммуникационных сетях» при сборе персональных данных, в том числе посредством информационно-телекоммуникационной сети «Интернет», оператор обязан обеспечить запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение персональных данных граждан Российской Федерации с использованием баз данных, находящихся на территории Российской Федерации, за исключением случаев:

— обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

— обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве (далее — исполнение судебного акта);

— обработка персональных данных необходима для исполнения полномочий федеральных органов исполнительной власти, органов государственных внебюджетных фондов, исполнительных органов государственной власти субъектов Российской Федерации, органов местного самоуправления и функций организаций, участвующих в предоставлении соответственно государственных и муниципальных услуг, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», включая регистрацию субъекта персональных данных на едином портале государственных и муниципальных услуг и (или) региональных порталах государственных и муниципальных услуг;

— обработка персональных данных необходима для осуществления профессиональной деятельности журналиста и (или) законной деятельности средства массовой информации либо научной, литературной или иной творческой деятельности при условии, что при этом не нарушаются права и законные интересы субъекта персональных данных.

2.9. Трансграничная передача персональных данных

2.9.1. Оператор обязан убедиться в том, что иностранным государством, на территорию которого предполагается осуществлять передачу персональных данных, обеспечивается адекватная защита прав субъектов персональных данных, до начала осуществления такой передачи.

2.9.2. Трансграничная передача персональных данных на территории иностранных государств, не обеспечивающих адекватной защиты прав субъектов персональных данных, может осуществляться в случаях:

— наличия согласия в письменной форме субъекта персональных данных на трансграничную передачу его персональных данных;

— исполнения договора, стороной которого является субъект персональных данных.

3. ПРАВА СУБЪЕКТА ПЕРСОНАЛЬНЫХ ДАННЫХ

3.1. Согласие субъекта персональных данных на обработку его персональных

3.1.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено федеральным законом.

3.2. Права субъекта персональных данных

3.2.1. Субъект персональных данных имеет право на получение у Оператора информации, касающейся обработки его персональных данных, если такое право не ограничено в соответствии с федеральными законами. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

3.2.2. Обработка персональных данных в целях продвижения товаров, работ, услуг на рынке путем осуществления прямых контактов с субъектом персональных данных (потенциальным потребителем) с помощью средств связи, а также в целях политической агитации допускается только при условии предварительного согласия субъекта персональных данных.

3.2.3. Оператор обязан немедленно прекратить по требованию субъекта персональных данных обработку его персональных данных в вышеуказанных целях.

3.2.4. Запрещается принятие на основании исключительно автоматизированной обработки персональных данных решений, порождающих юридические последствия в отношении субъекта персональных данных или иным образом затрагивающих его права и законные интересы, за исключением случаев, предусмотренных федеральными законами, или при наличии согласия в письменной форме субъекта персональных данных.

3.2.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований ФЗ-152 или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в Уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке.

3.2.6. Субъект персональных данных имеет право на защиту своих прав и законных интересов, в том числе на возмещение убытков и (или) компенсацию морального вреда.

4. ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Безопасность персональных данных, обрабатываемых Оператором, обеспечивается реализацией правовых, организационных и технических мер, необходимых для обеспечения требований федерального законодательства в области защиты персональных данных.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно-технические меры:

— назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

— ограничение состава лиц, допущенных к обработке персональных данных;

— ознакомление субъектов с требованиями федерального законодательства и нормативных документов Оператора по обработке и защите персональных данных;

— организация учета, хранения и обращения носителей, содержащих информацию с персональными данными;

— определение угроз безопасности персональных данных при их обработке, формирование на их основе моделей угроз;

— разработка на основе модели угроз системы защиты персональных данных;

— использование средств защиты информации, прошедших процедуру оценки соответствия требованиям законодательства Российской Федерации в области обеспечения безопасности информации, в случае, когда применение таких средств необходимо для нейтрализации актуальных угроз;

— проверка готовности и эффективности использования средств защиты информации;

— разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

— регистрация и учет действий пользователей информационных систем персональных данных;

— использование антивирусных средств и средств восстановления системы защиты персональных данных;

— применение в необходимых случаях средств межсетевого экранирования, обнаружения вторжений, анализа защищенности и средств криптографической защиты информации;

— организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Иные права и обязанности Оператора в связи с обработкой персональных данных определяются законодательством Российской Федерации в области персональных данных.

5.2. Работники Оператора, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут материальную, дисциплинарную, административную, гражданско-правовую или уголовную ответственность в порядке, установленном федеральными законами.

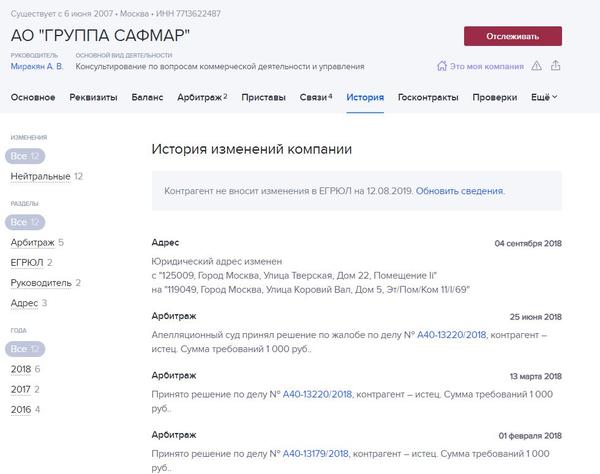

Налоговый орган отказал «Красцветмету» в вычетах НДС, уплаченного по счетам-фактурам «Ювелиров Северной столицы». По мнению инспекции, «Красцветмет» не проявил должную осмотрительность при выборе поставщика и, более того, контролировал схему.

Золотое правило

Аналогичные претензии ранее предъявлялись другим аффинажным заводам — например Московскому заводу по обработке специальных сплавов и Екатеринбургскому заводу по обработке цветных металлов. Инспекция действовала по ранее отработанной практике, считая все аффинажные заводы, которые стояли в конце цепочки поставщиков, бенефициарами налоговой выгоды, прокомментировал РБК директор практики разрешения споров КПМГ Антон Степанов.

В деле «Красцветмета» суд первой инстанции отменил доначисления, установив, что схему ухода от налогов контролировали «Ювелиры Северной столицы». Налоговые органы, «пытаясь любыми средствами опорочить» компанию, вместо предоставления доказательств сознательно распространили единичные случаи на всю деятельность завода, отмечается в решении суда. Однако суды апелляционной и кассационной инстанций заняли сторону налоговых органов.

Как бизнесу доказать правоту

Практика переноса ответственности распространена «сплошь и рядом и стала основной бедой налогового контроля за последние пять лет», отмечает управляющий партнер Taxadvisor Дмитрий Костальгин.

Наиболее ярким примером стало дело ЗАО «НПФ Технохим», рассказал РБК адвокат, старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP Дмитрий Кириллов. После того как Верховный суд вернул дело на новое рассмотрение, суды установили, что бенефициаром схемы ухода от налогов была другая фирма, а не «Технохим».

ФНС требует от нижестоящих инспекций искать реальных организаторов схем. Но проблема в основном принципе налогового контроля — выездная проверка не может пройти без доначислений, отмечает Костальгин. «У налоговых инспекторов нет мотивации искать реального бенефициара схем оптимизации. До сих пор не разработан механизм, чтобы материалы проверки передавались в инспекцию, на учете в которой стоит злодей, чтобы та продолжила работу», — пояснил эксперт. Известны случаи, когда за одно и то же нарушение налоги взыскивали дважды — с генподрядчика работ и его контрагента.

Как сообщили РБК в ФНС, налоговые схемы, как правило, имеют одного или группу связанных выгодоприобретателей. Бенефициаров схем ухода от налогов выявляют специальные подразделения в структуре налоговых органов, созданные в середине 2017 года. Сейчас в их работе активно внедряется экстерриториальный принцип, который заключается в удаленном сборе доказательств и передаче информации в инспекцию по месту регистрации бенефициара.

Чтобы отстоять свою невиновность, бизнесу необходимо настаивать, что налоговые органы не доказали его вину, что выгоды получила другая компания или что схемы вовсе не было и контрагенты действовали независимо, рекомендуют юристы.

Рассказываем о главных событиях и объясняем, что они значат.

Кто в ответе за недобросовестного контрагента?

Обвинение налогоплательщика в отсутствии должной осторожности и осмотрительности при выборе контрагента – это одна из самых частых претензий, предъявляемых налоговиками. Чтобы признать ваши расходы по сделке документально неподтвержденными, налоговым органам достаточно заподозрить вашего партнера в недобросовестности. Для избежания таких проблем надо еще до подписания документов убедиться в юридической чистоте стороны по договору.

Контрагент – это ваш партнер по сделкам (от латинского «contrahens», т.е. договаривающийся). Им является любая организация или физическое лицо, с которым вы вступили в договорные отношения. Точно так же и вы сами будете являться контрагентом для своего партнера по договору.

Зачем проверять контрагента?

Обязанность проверять контрагента нигде в законе прямо не установлена. Все дело в постановлении Пленума ВАС от 12 октября 2006 г. N 53. В этом документе приводятся критерии оценки обоснованности получения налогоплательщиком налоговой выгоды.

Налоговая выгода – это снижение суммы налога к уплате в результате уменьшения налоговой базы, применения налогового вычета, более низкой ставки, другой налоговой льготы, а также получение права на возврат (зачет) или возмещение налога из бюджета. Например, налоговую выгоду в виде учета произведенных расходов получают те, кто работает на общей системе налогообложения, УСН Доходы минус расходы, ЕСХН. Для всех этих налогоплательщиков имеет большое значение признание налоговой инспекцией заявленных в отчетности расходов.

Представим, что бизнесмен на УСН Доходы минус расходы получил доходов 10 млн рублей, из которых 8 млн рублей – это затраты на сырье и материалы, арендные платежи, транспортные расходы и т.д. По его мнению, налоговая база, то есть та сумма, которая облагается по налоговой ставке (стандартная ставка на УСН Доходы минус расходы – 15%), будет равна 2 млн рублей, а сумма налога к уплате, соответственно, 300 тыс. рублей.

А налоговая инспекция, проверив документы, подтверждающие расходы на сырье и материалы, посчитала поставщика недобросовестным контрагентом, и отказалась принимать расходы по сделке с ним на сумму 6 млн рублей. В результате, налоговая база составила 8 млн рублей, а вместо 300 тыс. рублей налога бизнесмену придется уплатить 1,2 млн рублей. Так что, неосмотрительность в выборе контрагента в этом случае обойдется в 900 тыс. рублей. В этом плане УСН с объектом налогообложения «Доходы» гораздо безопаснее, т.к. не требует подтверждения произведенных расходов.

Если вы зададитесь вопросом – а какое отношение имеют к вам прегрешения вашего контрагента, то ответ получите в п. 10 постановления № 53: «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом».

И еще: «Налоговая выгода может быть также признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика направлена на совершение операций преимущественно с контрагентами, не исполняющими своих налоговых обязанностей».

Налоговой инспекции гораздо проще наказать действующего добросовестного предпринимателя, лишив его возможности на учет произведенных расходов, чем пытаться привлечь к ответственности фирму-однодневку. Вопрос о том, справедлива ли такая позиция, можно назвать риторическим. Налоговые правоотношения основаны на подчинении одной из сторон (налогоплательщика) другой — государству и носят властный характер, гражданско-правовые принципы к ним не применяются. Суды в спорах по обоснованности отказа в получении налоговой выгоды в большинстве случаев поддерживают позицию ФНС.

В статье про налоговые проверки мы рассказали про Концепцию системы планирования выездных налоговых проверок. Среди 12 критериев рисков в этом документе приводятся и риски, связанные с недобросовестными контрагентами. Признаки нежелательного партнера по сделке таковы:

- отсутствие личных контактов руководителей или уполномоченных должностных лиц поставщика и покупателя;

- отсутствие информации о местонахождении контрагента, его складских, производственных, торговых площадей;

- отсутствие документального подтверждения полномочий руководителя или представителя контрагента, копий документов, удостоверяющих личность;

- отсутствие информации о контрагенте, доступной на официальном сайте ФНС;

- договорные условия, заметно отличающиеся от обычных условий (поставка крупных партий товара без предоплаты или гарантии оплаты; длительные отсрочки платежа; расчеты через третьих лиц; штрафные санкции, несопоставимые с последствиями нарушений и т.д.);

- отсутствие реальных действий налогоплательщика или его контрагента по взысканию дебиторской задолженности;

- существенная доля расходов по сделке с «проблемными» контрагентами в общей сумме затрат налогоплательщика, без экономического обоснования целесообразности таких расходов и т.д.

Так что, если вы хотите снизить вероятность выездной налоговой проверки, то разумно вести свою деятельность так, чтобы не быть замеченным в подозрительных связях.

Что входит в мероприятия по проверке добросовестности контрагента?

И Минфин, и ФНС не оставляют без внимания вопрос подтверждения должной осторожности и осмотрительности при выборе контрагента. В своем последнем письме по этому вопросу от 17 декабря 2014 г. N 03-02-07/1/65228 Минфин указывает, что Налоговый кодекс не определяет конкретный перечень действий и документов, запрашиваемых у контрагентов, который сможет подтвердить, что вы проявили ту самую осмотрительность и осторожность. В результате, возможна ситуация, что как бы вы ни старались, избежать обвинений в том, что вы были неосторожны при выборе партнера, не получится. И все же, стремиться к этому надо.

Приводим дюжину возможных контрольных мероприятий по проверке контрагента. На практике далеко не все бизнесмены проверяют своего партнера так тщательно, но если сделка значимая для вас, то рекомендуем проверить все возможные риски, тем более что большая часть этих методов является бесплатной.

- Найти сведения о будущем партнере в государственном реестре (ЕГРЮЛ и ЕГРИП). На своем сайте мы разместили бесплатную форму получения сведений из ЕГРЮЛ/ЕРГИП, которая полностью сопряжена с соответствующим официальным сервисом ФНС. Благодаря ему вы за минуту получите исчерпывающую информацию об официальных регистрационных данных вашего контрагента. Поиск возможен по ИНН или ОГРН, а также по наименованию организации. Чтобы найти сведения про индивидуального предпринимателя, надо знать его ФИО и регион места жительства.

- Получить информацию о контрагенте в открытых источниках (официальный сайт, реклама, отзывы клиентов).

- Запросить документы у контрагента. Обычный пакет выглядит так:

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на налоговый учет;

- копия учредительных документов;

- копия паспорта руководителя;

- копия лицензии или доступа СРО, если договор заключен на такой вид деятельности;

- документы, подтверждающие полномочия лица на подписание договора (копия протокола о назначении руководителя или доверенность на другое лицо);

- копии приказа или доверенности на право работников контрагента заверять счета-фактуры и товарные накладные.

Копии документов должны быть заверены печатью и подписью руководителя. Кроме этих документов надо получить выписку по контрагенту из ЕГРЮЛ (ЕГРИП), ее можно запросить у контрагента или заказать самому.

- Убедиться в том, что руководитель контрагента не является дисквалифицированным лицом.

- Получить сведения, подтверждающие, что контрагент сдает налоговую отчетность и не имеет задолженности по налогам.

- Узнать, не находится ли организация-контрагент в процессе ликвидации.

- Проверить паспортные данные руководителя по списку недействительных, утраченных или похищенных паспортов.

- Узнать, не ведется ли в отношении контрагента исполнительное производство. Это означает, что организация имеет непогашенную задолженность, которую с нее взыскивают через суд.

- Проверить, имеются ли сведения о причастности контрагента к экстремистской деятельности или терроризму.

- Посмотреть, не внесен ли будущий партнер в реестр недобросовестных поставщиков.

- Проверить, не заблокирован ли расчетный счет контрагента. Для этого надо знать ИНН контрагента и БИК его банка.

- Удостовериться, что контрагент отсутствует в списке компаний, с которыми нет связи по их юридическому адресу.

Мы собрали подборку имеющихся официальных сервисов по проверке контрагента в двух статьях, поэтому вам не придется блуждать в поисках этой информации по Интернету.

Полезные сервисы от ФНС

Полезные сервисы для бизнесмена

Фирма может внешне выглядеть благополучно, иметь красивый офис и вежливый отдел продаж, а внутри там огромные долги, суды и директор в бегах.

Алена Ива юрист

Алена Ива юрист

А если вы принимаете к вычету НДС, вам налоговая может устроить вырванные годы только за то, что контрагент покажется ей каким-то неблагонадежным.

Поэтому контрагентов надо проверять. Вот как это делать.

Сразу оговорюсь: есть 16 способов проверить контрагента по разным базам, сайтам и сервисам, и если пользоваться всеми, то это будет стоить времени. С другой стороны, прошедший все 16 шагов контрагент — это золото. Если вы начали проверку, и первые же пять этапов оказались провальными, можно сразу отказывать этому контрагенту — маловероятно, что дальше вы найдете что-то хорошее.

Как проверить контрагента: пошаговые действия

- Запросить у потенциального контрагента копии основных документов.

- Получить актуальную выписку из Росреестра.

- Проверить, не массовый ли адрес у контрагента.

- Проверить, не дисквалифицирован ли директор.

- Уточнить, какой бизнес ведет контрагент: малый или средний. Это покажет уровень оборотов фирмы и количество сотрудников в организации.

- Проверить, не банкрот ли контрагент.

- Проверить, не исключен ли контрагент из ЕГРЮЛ.

- Поискать контрагента в базе судебных приставов.

- Проверить контрагента в картотеке арбитражных дел.

- Изучить бухгалтерскую отчетность контрагента. Это покажет, прибыльный ли у него бизнес.

- Проверить паспорт руководителя или ИП на действительность.

- Если со стороны контрагента договор собирается подписывать человек с нотариальной доверенностью, уточнить, не истек ли ее срок.

- Если у вашего контрагента должна быть лицензия на осуществление деятельности, проверить ее действительность.

- Посмотреть, не номинальный ли директор.

- Проверить, не вносит ли контрагент изменения в ЕГРЮЛ.

- Проверить, не внесен ли контрагент в реестр недобросовестных поставщиков.

Зачем проверять контрагентов

Недобросовестные компании очень хорошо умеют изображать благонадежность. Доверять нельзя ни обильной рекламе в интернете, ни щедрым скидкам, ни дорогим костюмам. Вот зачем проверять контрагентов по документам.

Вычислить тех, кто не выполнит обязательства. Мои клиенты часто рассказывают о недобросовестности партнеров. Салону красоты плохо сделали ремонт и пропали — потери составили треть от первоначальной суммы ремонта. Строителям заказчик три года не оплачивал выполненные работы — нужно было подавать в суд, но заказчик обанкротился.

Часто бывает, что покупатель принимает товар и не платит. Или наоборот: поставщик получает аванс и не отгружает товар. Проверка поможет решить, стоит ли сотрудничать с контрагентом, или есть риск, что он не выполнит свои обязательства.

Не работать с однодневками. Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть. В этом случае вы потеряете только деньги, но это тоже неприятно.

Может оказаться так, что фирмы вообще не существует. Есть сайт, есть название и счет для перевода денег, но юридического лица нет, а за сайтом скрываются обманщики.

Вычислить мошенников. Ваш контрагент может совершать финансовые преступления, например, заниматься обналом или набирать незаконные кредиты. В таком случае правоохранительные органы будут проверять не только контрагента, но и вас как его партнера.

Избежать работы с банкротом. Вы можете связаться с фирмой, которая находится в состоянии банкротства. Если вы переведете такой фирме деньги, увидите вы их не скоро, если вообще увидите.

Любую сделку с банкротом, в том числе вашу, вправе оспорить в суде кредиторы. Чтобы получить деньги назад, нужно включаться в реестр кредиторов и ждать окончания процедуры банкротства, которая может длиться несколько лет.

Не иметь проблем с налоговой. Если налоговая посчитает, что вы недостаточно проверили добросовестность потенциального контрагента, вам могут отказать в налоговой выгоде. То есть вы не сможете заплатить меньше налогов — получить налоговый вычет или применить пониженную налоговую ставку.

Случай из жизни. После налоговой проверки одной компании доначислили налог на прибыль и НДС в размере 10 миллионов рублей. Штраф и пени вышли еще на 4 миллиона.

Причиной для этого стал один договор поставки. Налоговая сказала, что фирма не проявила должную осмотрительность при заключении договора: контрагент не мог вести реальную хозяйственную деятельность, не платил налоги и вообще существовал только на бумаге.

Пошли в суд, но он встал на сторону инспекции. Оказалось, что контрагент вообще был исключен из реестра юридических лиц.

В ходе проверки налоговая выяснила, что паспорта человека, подписавшего договор от имени контрагента, не существует, а подписи поддельные. Потом к этому делу подключились сотрудники полиции — началось настоящее веселье. Полиция искала непоставленный товар, генерального директора и подняла на уши всех партнеров нечестного контрагента, в том числе нашу несчастную компанию, которой в итоге пришлось доплатить налоги и уплатить штраф.

С 2017 года действует новая статья Налогового кодекса 54.1. Она напрямую запрещает уменьшать налоговую базу или сумму налогов, если организация исказила факты своей деятельности. Но если факты отображены верно, цель сделки не налоговая выгода и договор был реально исполнен, то организация имеет право уменьшить налоговую базу или сумму налогов. Применять эту статью будут к выездным налоговым проверкам, которые были назначены после 19 августа 2017 года. Судебная практика по применению ст. 54.1 НК РФ в спорах с налоговой уже появилась.

Случай из жизни. Налоговая инспекция заинтересовалась сразу несколькими договорами поставки одной организации. И по факту проверки фирме доначислили налогов, штрафов и пеней на 39,5 млн рублей. Не согласившись с решением налоговой, организация подала в суд.

Первая инстанция встала на сторону налоговой, а вторая — согласилась с организацией. Третья инстанция сказала, что налоговая права и налоги придется доплатить.

Основанием для этого стало то, что реальность договоров с контрагентами была опровергнута налоговой.

Налоговая сослалась вот на что. Контрагенты отсутствовали по своим юридическим адресам, документы контрагентов подписаны не директорами, а сами директора отрицали свое руководство фирмами. А еще налоговая установила, что у проблемных контрагентов совпадают IP-адреса.

Суд с налоговой согласился и организации пришлось доплатить серьезную сумму.

Вот как проверить контрагента самостоятельно.

Шаг 1 Запросить комплект живых документов

Запросите у потенциального контрагента копии основных документов. Для компаний — это устав, свидетельство о постановке на налоговый учет (ИНН), свидетельство о присвоении основного государственного регистрационного номера (ОГРН), а также решение или протокол о назначении генерального директора. Для индивидуальных предпринимателей — свидетельство о присвоении основного государственного номера индивидуального предпринимателя (ОГРНИП).

Если организация или ИП зарегистрированы в 2017 году и позже, то вместо свидетельств о регистрации у них на руках есть только листы записи сведений в реестры. Это нормально.

Готовность предоставить документы по вашей просьбе — хороший знак. Это значит, что контрагент настроен серьезно и готов работать добросовестно. А в случае суда или претензий к вам со стороны налоговой запрос учредительных и регистрационных документов у партнера — плюс в вашу пользу для подтверждения того факта, что вы проверяли контрагента.

Если вы планируете заключить сделку на крупную сумму, устав контрагента покажет, как он может заключить такую сделку и может ли вообще. Для этого нужно изучить правила одобрения крупной сделки и проверить компетенцию руководителя.

Например, для ООО по закону крупная сделка — это сделка или цепочка сделок стоимостью выше 25% стоимости активов общества. Иногда собственники бизнеса ограничивают крупные сделки конкретной цифрой. Например, считают крупной сделку на сумму от 500 тысяч рублей. В таком случае директор не может подписать договор, если он не одобрен решением собственников организации.

Шаг 2 Получить актуальную выписку из реестра

Проверьте основные данные организации, с которой вы собираетесь заключить договор. Для этого возьмите бесплатную выписку из ЕГРЮЛ, в которой посмотрите общие данные: дату регистрации, адрес, уставный капитал, телефоны, ФИО или наименования руководителей и учредителей, виды деятельности организации.

Выписки находятся в открытом доступе на сайте налоговой, проверить контрагента можно по ИНН, ОГРН или названию.

Проверьте, чтобы все это совпадало с вашими ожиданиями и здравым смыслом. Будет странно, если вы заключите договор поставки арматуры с фирмой, которая занимается детскими праздниками.

Тревожный признак — большое количество очень разных видов деятельности компании, от продажи детского питания до нефтепереработки. Это может быть признаком помойной компании, которую используют для перекачки денег. А отсутствие нужного вида деятельности для заключения сделки, по мнению налоговых инспекций, — один из признаков фирмы-однодневки.

Договор поставки, который заключила компания из предыдущего примера, был связан с нефтепродуктами. Но почему-то нефтепродукты компания купила у фирмы, которая по документам торгует лакокрасочными материалами, листовым стеклом, санитарно-техническим оборудованием и другими строительными материалами. Налоговой это не понравилось.

А вот другое дело. Компанию привлекли к ответственности в том числе потому, что она заключала договоры на ремонт техники с контрагентами, которые по ЕГРЮЛ таким видом деятельности не занимаются. Основной вид деятельности одного контрагента — общестроительные работы. Другого — лесное хозяйство и услуги в этой области. Так быть не должно.

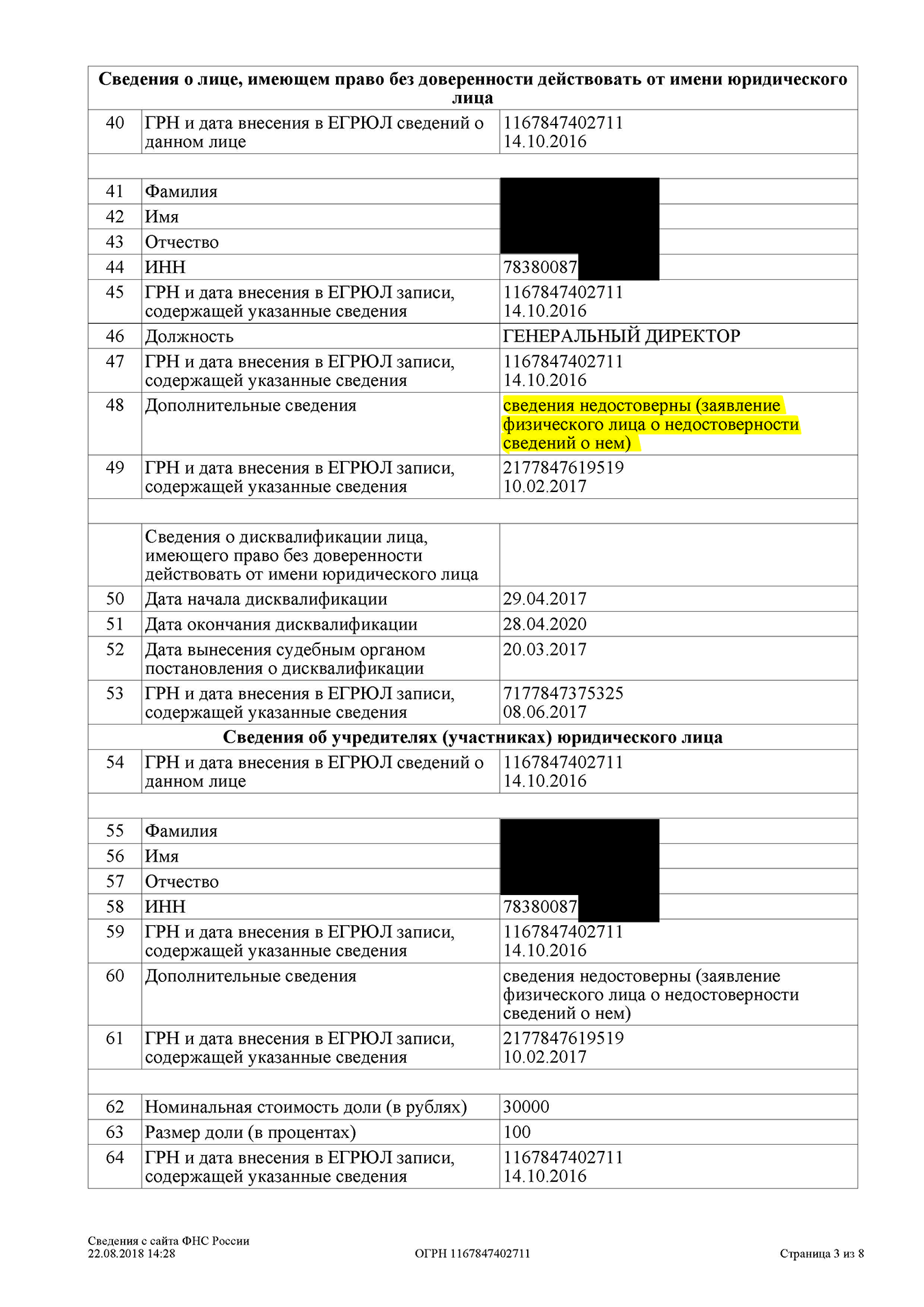

Еще посмотрите, нет ли в выписке записи о недостоверности сведений о генеральном директоре или адресе. Это должно насторожить. Недостоверность сведений об адресе значит, что организация не получает корреспонденции по указанному в ЕГРЮЛ адресу или вообще там не находится. А недостоверность сведений о генеральном директоре говорит о том, что указанный в ЕГРЮЛ директор не выполняет своих функций. Возможно, это был номинальный директор, который давно уволился.

Обратите внимание на размер уставного капитала, если ваш потенциальный партнер — ООО. Минимальный размер в 10 тысяч рублей у серьезной организации в совокупности с другими настораживающими факторами — тоже повод задуматься.

Так выглядит отметка о недостоверности сведений о генеральном директоре. Это значит, что директор в выписке указан неверно

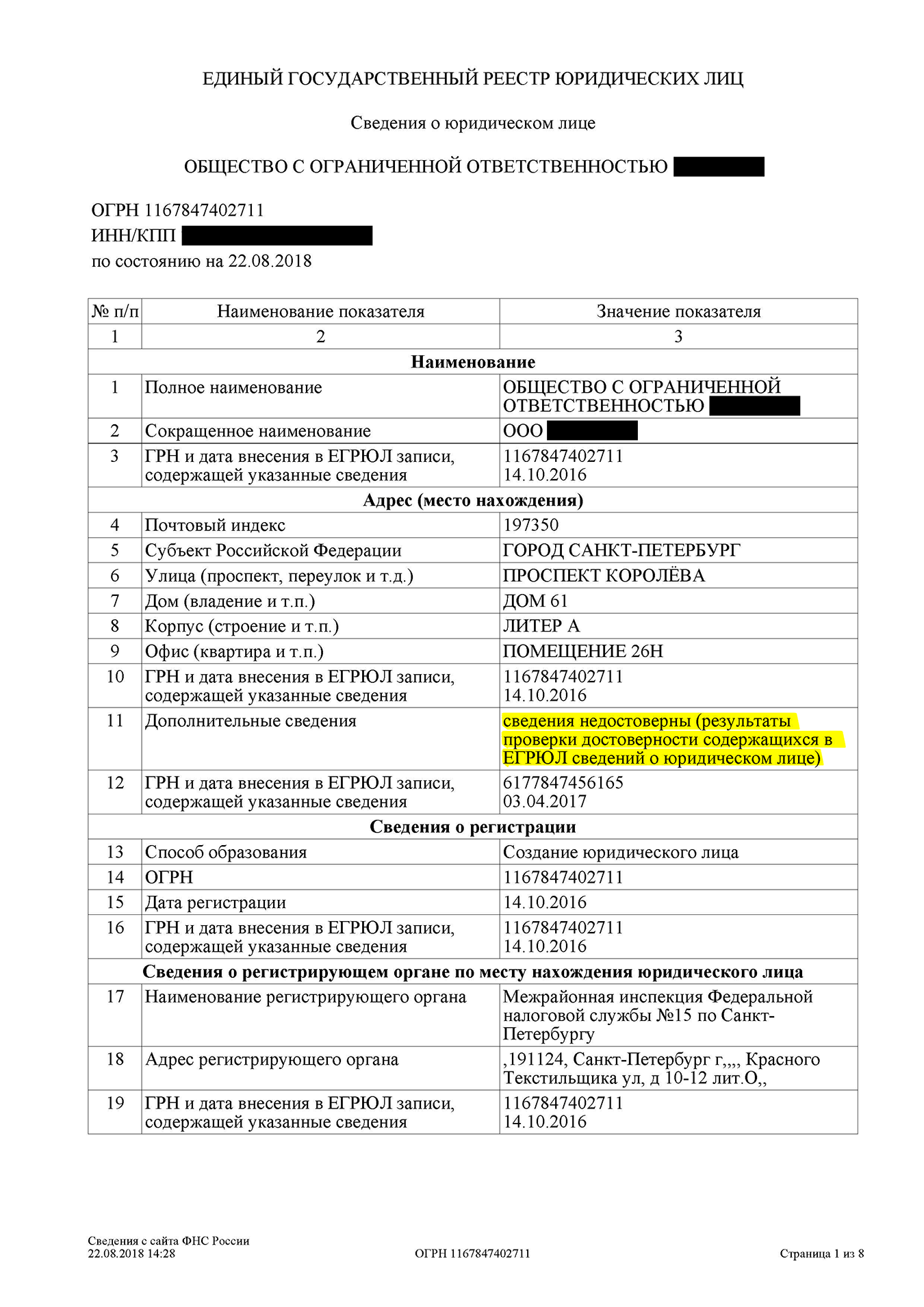

А так выглядит отметка о недостоверности адреса. По мнению налоговой, организация не находится по этому адресу

Шаг 3 Проверить адрес контрагента

Проверьте адрес контрагента — не массовый ли он. Массовый адрес — это адрес места нахождения большого количества организаций, которые просто покупают его в интернете для регистрации. По одному адресу могут находиться тысячи разных фирм.

Это может означать, что контрагент не находится по заявленному адресу. Его будет трудно найти в случае конфликта. Массовый адрес, купленный для регистрации, сам по себе может не свидетельствовать о ненадежности контрагента, но в общей картине проверки должен насторожить.

Шаг 4 Проверить, не дисквалифицирован ли директор

Поищите руководителя контрагента в реестре дисквалифицированных лиц. А еще проверьте сведения о лицах, которые через суд отказались руководить потенциальным партнером.

Дисквалифицированный директор не имеет права управлять обществом и заключать договоры. Он вообще ничего не может делать от имени организации, если только по доверенности. За самодеятельность такому директору грозит административная ответственность.

Шаг 5 Уточнить, какой бизнес ведет контрагент: малый или средний

Пробейте по реестру субъектов малого и среднего предпринимательства, к какому типу относится контрагент: микропредприятие, малое или среднее предприятие. Это покажет уровень оборотов фирмы и количество сотрудников в организации.

У малых предприятий может быть до 100 сотрудников, а у средних — от 101 до 250 человек по официальным данным. Фирма-однодневка или мошенническая организация не будет трудоустраивать такое количество человек.

Шаг 6 Проверить, не банкрот ли контрагент

Проверьте в федеральном реестре сведений о банкротстве, не собирается ли ваш контрагент стать банкротом и не находится ли он на стадии конкурсного производства.

Если в отношении контрагента введено конкурсное производство, его деятельность приостановлена: он вообще не может заключать сделки. С такой фирмой работать нельзя.

Если банкротство только началось, стоит подождать: финансовое положение может стабилизироваться. Если будущий партнер сам подал заявление о своем банкротстве, скорее всего, он хитрит, и у него нет денег — с таким лучше не связываться.

Шаг 7 Посмотреть, не исключен ли контрагент из ЕГРЮЛ

Поищите в «Вестнике государственной регистрации» сообщения о предстоящем исключении организации из ЕГРЮЛ как недействующей.

Если такое сообщение есть, смахивает на мошенничество — будьте внимательны. Возможно, вы последняя попытка мошенника незаконно обогатиться.

Например, вам очень нужно поставить в офисе новые столы, вы заключаете с контрагентом договор, даете аванс, а потом узнаете, что он уже исключен из действующих юрлиц. Неприятно.

Шаг 8 Поискать контрагента в базе судебных приставов

Проверить организацию на наличие долгов и исполнительных производств по их взысканию можно на сайте Федеральной службы судебных приставов.

Исполнительное производство начинается после выигранных дел в суде. Это говорит о том, что потенциальный партнер не только судится и проигрывает, но и продолжает не платить по счетам.

На этом же ресурсе можно посмотреть и задолженность по налогам, их тоже взыскивают через судебных приставов.

Результаты проверки на сайте ФССП. Исполнительных производств многовато

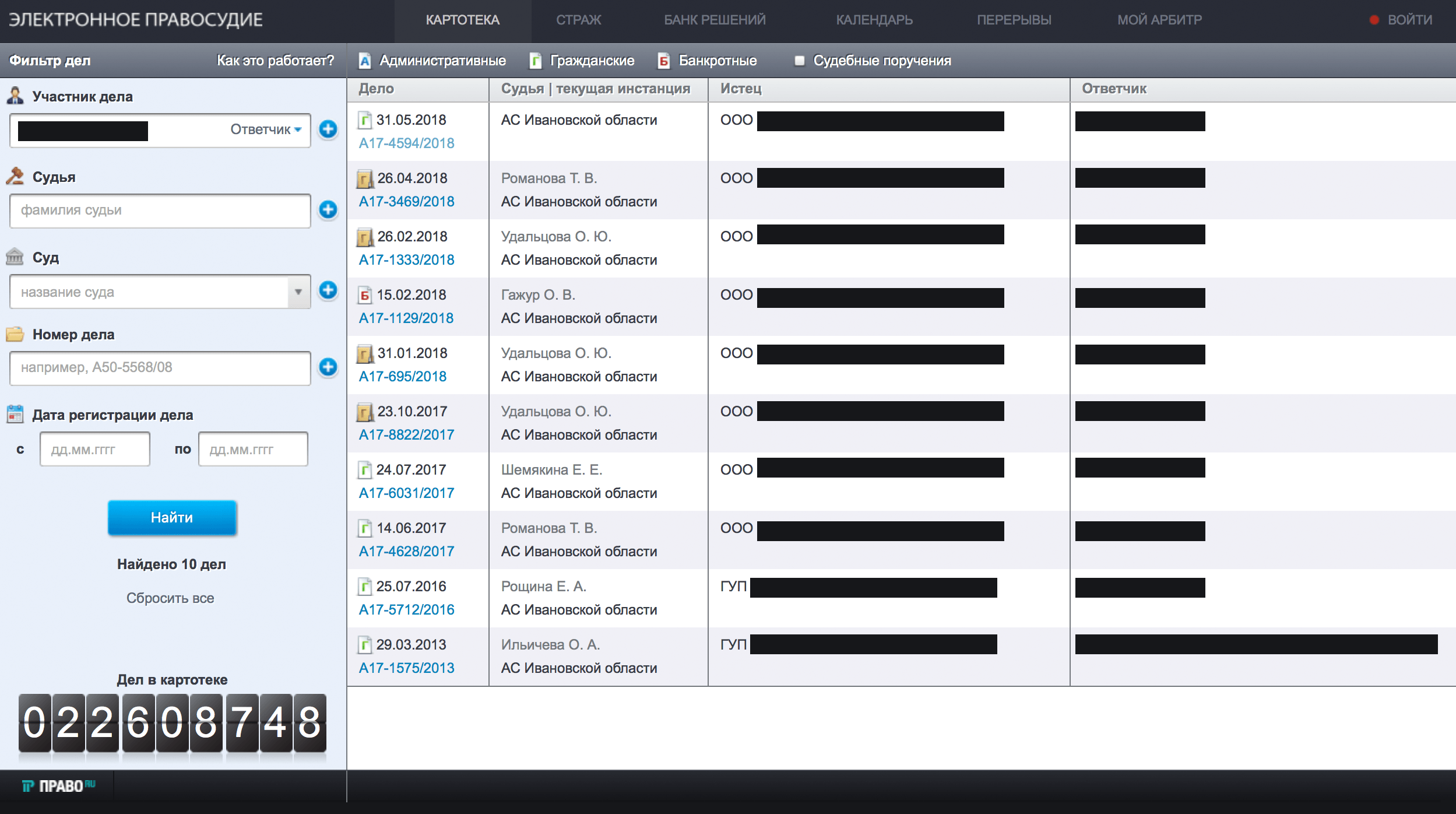

Шаг 9 Проверить контрагента в картотеке арбитражных дел

Картотека арбитражных дел расскажет, в каких судебных разбирательствах участвует контрагент, какие обязательства не выполняет, с кем конфликтует и почему. А может, наоборот, ваш будущий партнер всегда на стороне добра и справедливости.

Если у поставщика идут подряд несколько судебных разбирательств с покупателями, подрядчик судится с заказчиком из-за качества работ, организация регулярно забывает заплатить за электричество — это повод задуматься. А можно задать об этом вопрос будущему контрагенту напрямую.

Проверка контрагента в Картотеке арбитражных дел. Искать лучше по ИНН или ОГРН, можно сразу те дела, где контрагент — ответчик

Шаг 10 Узнать, прибыльный ли у контрагента бизнес

Посмотрите и покажите своему бухгалтеру данные бухгалтерской отчетности контрагента. В них вы увидите, что происходило с финансами компании за предыдущие годы: сколько заработали, сколько потеряли, ушли в минус или выбились в плюс.

Данные по отчетности ООО, ПАО, АО и даже некоммерческих организаций можно найти на сайтах Центра раскрытия корпоративной информации и Федеральной службы государственной статистики. Прибыльное бухгалтерское прошлое — хороший знак.

В Центре раскрытия корпоративной информации можно посмотреть еще много всего интересного: связанных с компанией лиц, решения участников и даже эмиссионные документы.

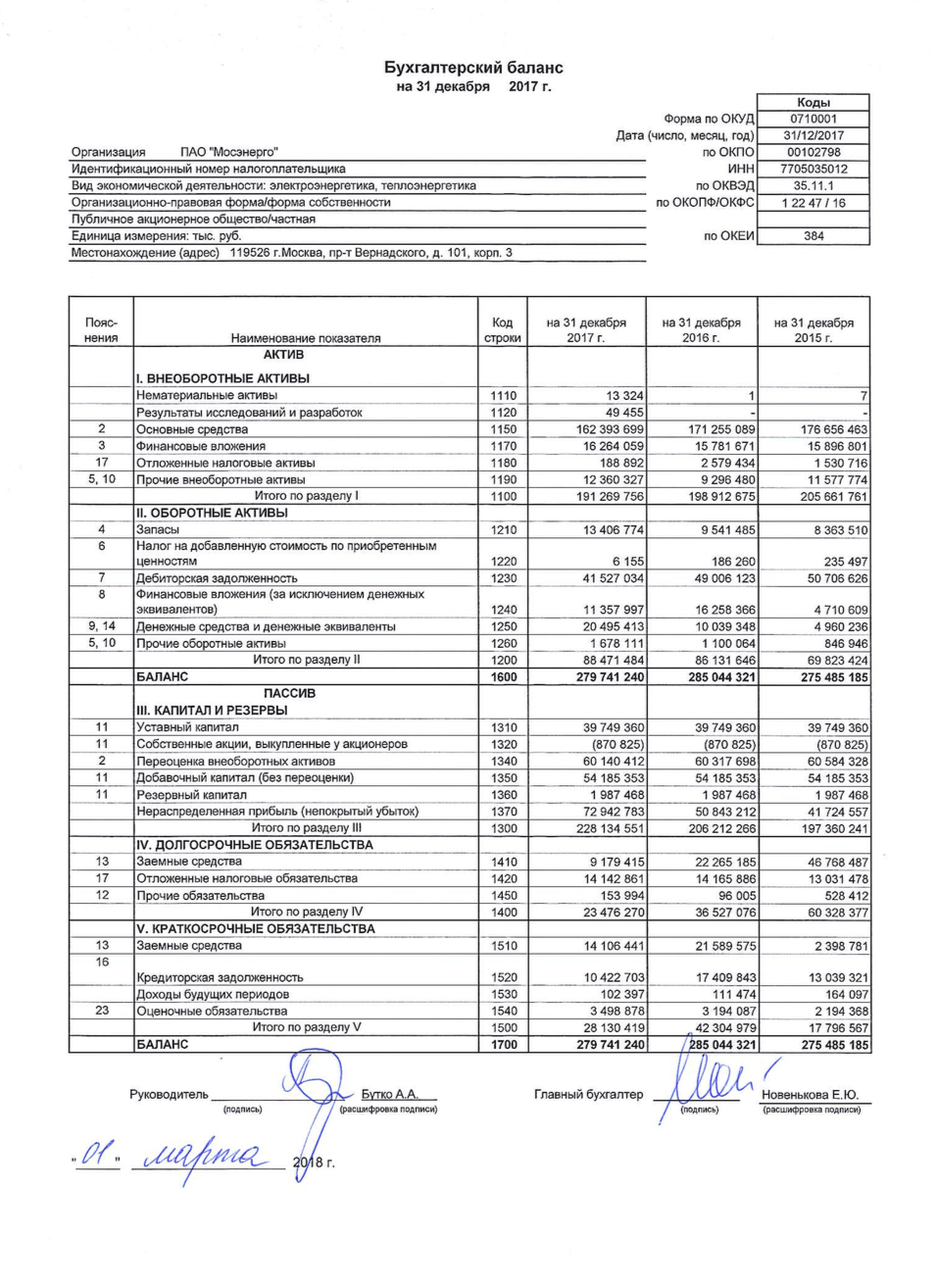

Бухбаланс Мосэнерго. Тут с финансовым положением все хорошо

Шаг 11 Проверить паспорт на действительность

Еще один полезный сервис — список недействительных российских паспортов на сайте МВД.

Неприятно будет узнать, что у генерального директора, представителя по доверенности или ИП паспорт недействителен. Этот факт однозначно говорит о том, что с таким контрагентом нужно быть осторожней. Может, сбой в программе учета паспортных данных, а может, паспортом воспользовались мошенники, которые его украли.

Шаг 12 Уточнить, не истек ли срок доверенности

Если со стороны контрагента договор собирается подписывать человек с нотариальной доверенностью, лучше подстраховаться и проверить доверенность по реквизитам на сайте Федеральной нотариальной палаты.

Если доверенности на сайте нет или она отозвана, договор подписывать нельзя — такая сделка может быть признана недействительной. Сначала нужно связаться с руководителем контрагента, получить доказательства одобрения сделки и запросить новую доверенность.

Шаг 13 Проверить действительность лицензии

Если у вашего контрагента должна быть лицензия на осуществление деятельности, ее действительность лучше проверить — мало ли что. Без лицензии он просто не вправе заключать сделки.

Наличие лицензии можно посмотреть в выписке из ЕГРЮЛ на сайте налоговой, а ее действительность проверить адресно.

Например, проверить лицензию на продажу алкоголя можно в реестре лицензий Федеральной службы по регулированию алкогольного рынка, а на образовательную деятельность — в реестре лицензий Федеральной службы по надзору в сфере образования и науки.

На сервисе «Федресурс» можно проверить строительные организации: в каких саморегулируемых организациях (СРО) они участвуют. Для строительства лицензии не нужны, а вот членство в СРО и допуски обязательны.

Шаг 14 Посмотреть, не номинальный ли директор

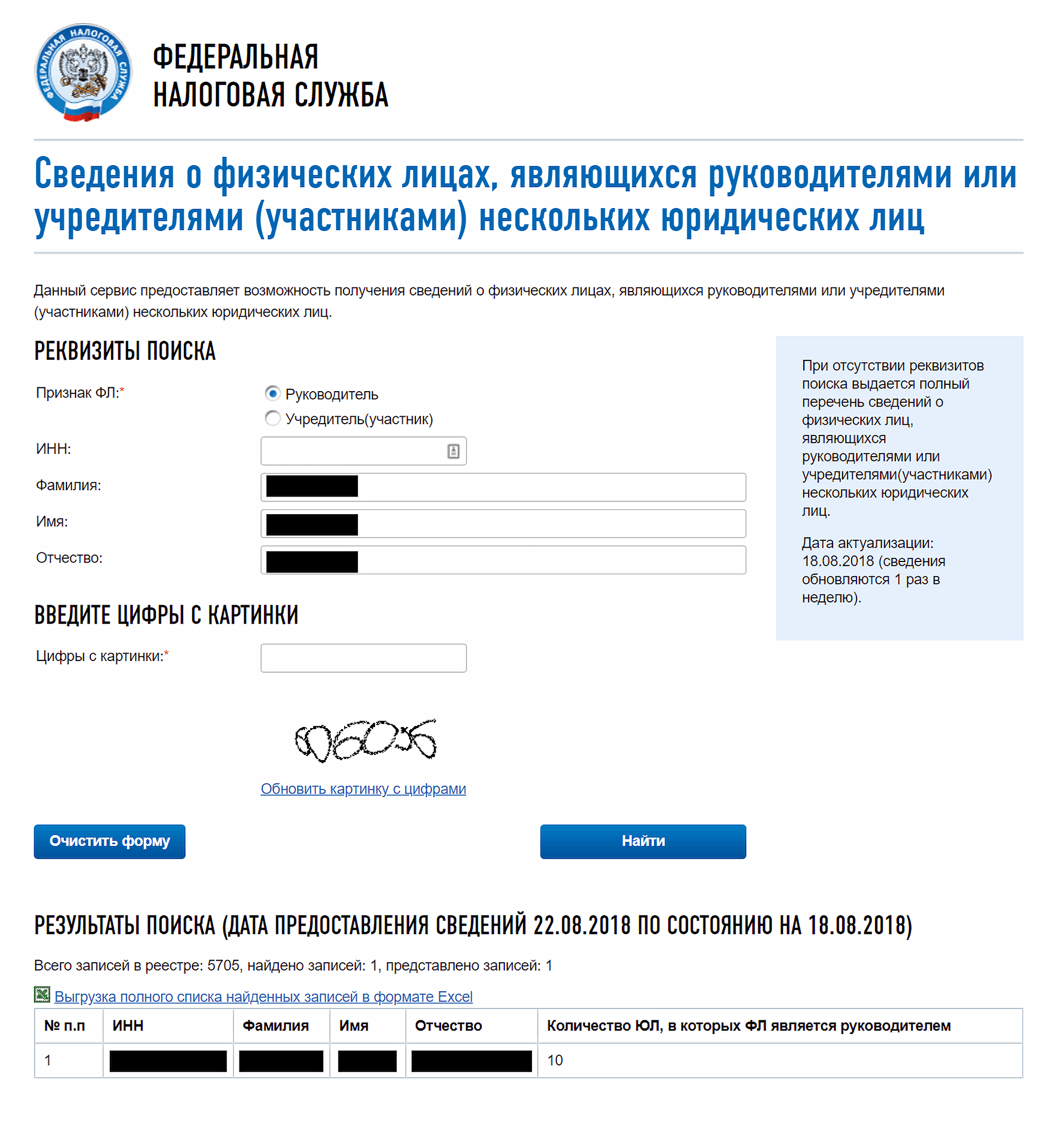

Посмотрите, не руководит ли директор сразу несколькими организациями. Сделать это можно на сайте Федеральной налоговой службы.

Бывает так, что компании-мошенники просто платят какому-то человеку за то, чтобы он был директором в 5, 10 или даже 15 компаниях. Это явный признак фирмы-однодневки или компании, которая незаконно выводит деньги за границу.

Этот директор руководит десятью организациями — похоже, что это компании-однодневки

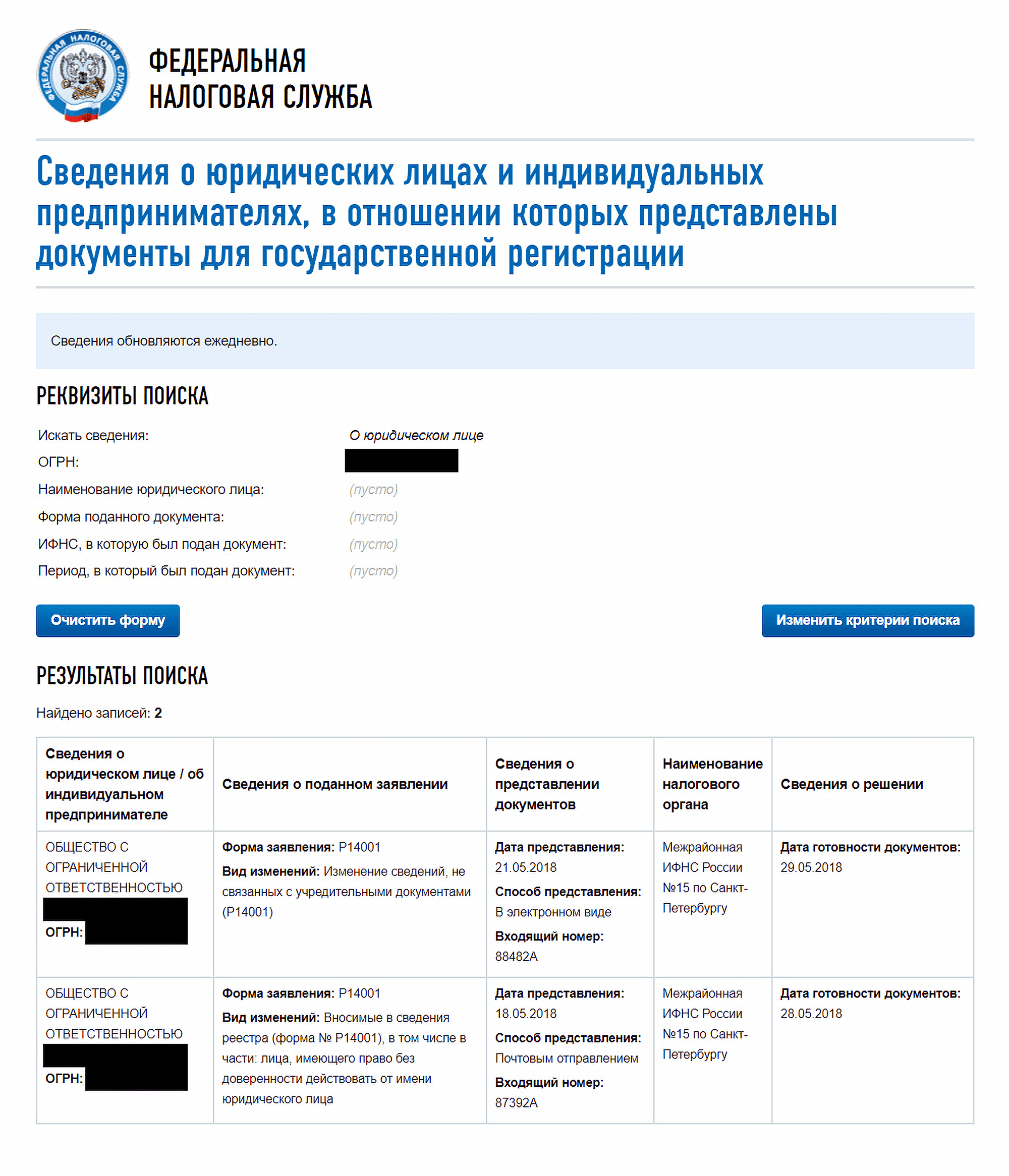

Шаг 15 Проверить изменения в ЕГРЮЛ

Узнать, не меняется ли директор или собственник организации, тоже можно на сайте ФНС. Возможно, директор, с которым вы ведете переговоры о заключении сделки, уже написал заявление об увольнении.

Внесение любых изменений в ЕГРЮЛ — повод задать вопрос потенциальному партнеру.

Так выглядит информация о том, что организация меняет генерального директора

Шаг 16 Добросовестный поставщик

Многие строительные организации и поставщики участвуют в государственных торгах на госзакупках. Когда они не выполняют свои обязательства, их заносят в реестр недобросовестных поставщиков. Проверить, внесен ли контрагент в такой реестр, можно на сайте закупок.

Включение в реестр недобросовестных поставщиков сразу не характеризует организацию как ненадежную. Но вместе с остальными способами проверки создаст общую картину по контрагенту.

Регламент, чтобы не запутаться и ничего не забыть

1 августа налоговая опубликовала в открытом доступе больше информации о компаниях. Но эту информацию не так-то просто найти, поэтому я подготовила Регламент проверки контрагента, который можно распечатать и прикладывать к сделкам. Так вы покажете налоговой или суду, что проверили партнера максимально подробно.

Еще регламент поможет решить, имеет ли смысл работать с потенциальным контрагентом.

Я рекомендую рассматривать все шаги проверки в совокупности. Если потенциальный контрагент не прошел проверку по одному или двум шагам, можно уточнить у него причины и потом принять решение о заключении договора. Если вы видите, что контрагент не прошел проверку по большинству шагов, не стоит рисковать — ищите партнера понадежней.

Недобросовестный контрагент

Риски работы с недобросовестными контрагентами состоят не только в том, что вам не поставят товары, не окажут услуги или не заплатят. Если ИП или юридическое лицо ведет дела с теми, кто на плохом счету у налоговой, привлек внимание ФАС (антимонопольная служба) или Роспотребнадзора, то у него могут возникнуть проблемы:

- ФНС следит за тем, чтобы сделки не были фиктивными и не были частью схем обналичивания средств организаций или неправомерного ухода от налогов;

- ФАС, как и Роспотребнадзор, в числе прочего, пресекает незаконную (без лицензий и разрешений) предпринимательскую деятельность.

К сожалению, презумпция невиновности, которой придерживается отечественное законодательство, в данном случае превращается в принцип бумеранга. Часть ответственности за нарушения гражданского и налогового законодательства контрагентом может быть переложена на организацию или индивидуального предпринимателя, которые заключали с ним сделки. Не всегда. Вероятно — удастся доказать невиновность. Но попасть на карандаш к налоговой и испортить деловую репутацию в этой ситуации легко.

Закон: постановлением Высшего арбитражного суда РФ № 53 в обиход введено определение «должная осмотрительность». Ею должен руководствоваться предприниматель, когда планирует заключить сделку с контрагентом.

Хотя, согласно пункту 5 статьи 10 Гражданского и пункту 7 статьи 3 Налогового кодекса, налогоплательщик по умолчанию добросовестен, арбитражные суды далеко не всегда трактуют закон буквально. В результате, недобросовестный контрагент тянет на дно и своего не вполне осмотрительного поставщика, покупателя или заказчика.

С непроверенными контрагентами работать опасно: главным образом из-за того, что быстро понять, насколько он чист, не всегда просто.

Как проверить контрагента

Проверка недобросовестности контрагентов, если они новые — обязательный этап подготовки к совершению сделки. И хотя далеко не вся информация о юрлице или ИП может быть доступной, того, что есть, хватает, чтобы сформировать первое впечатление о потенциальном партнере по сделке.

Важно! С 2016 года Федеральная налоговая служба ежемесячно публикует данные о контрагентах на своем официальном сайте. То, что раньше было налоговой тайной, таковой уже не является. Поэтому, если повезет, на портале ФНС можно найти информацию о балансе, хозяйственных операциях, долгах и нарушениях.

Какие-то данные можно найти и в других открытых источниках. Реестров недобросовестных контрагентов, как созданных Роспотребнадзором и ФАС, так и стихийно возникших в соцсетях и на тематических форумах, немало. Но времени на их изучение, как правило, нет совсем. Поэтому одним из основных источников информации о недобросовестности или ненадежности стороны сделки может стать просто наблюдение на переговорах и изучение предоставленной самим контрагентом информации.

Признаки недобросовестных контрагентов

Насторожиться стоит, если:

- нет данных о реальном адресе офиса, склада или производства;

- не удается пообщаться лично с руководством контрагента;

- право подписи «с той стороны» у человека, должность которого не предполагает участия в заключении сделок;

- в пакет документов для сделки не входит выписка из ЕГРЮЛ или ЕГРИП.

Что делать, если есть подозрения

Хотя единственная, кто признает контрагента недобросовестным на официальном уровне, — это ФНС, опираться только на ее данные не получится. Они не всегда полны и актуальны. Поэтому подозрения в недобросовестности контрагента — это повод более плотно заняться сбором информации. И не обязательно самостоятельно. «Юридическое агентство Санкт-Петербурга» готово помочь вам в проверке контрагентов. Мы проводим:

- поиск по ЕГРЮЛ, ЕГРИП и другим источникам;

- анализ предоставленных для сделки документов (как по отдельности, так и с точки зрения комплектности пакета);

- поиск по базе адресов (с выяснением, не является ли адрес юрлица фиктивным).

Специалисты агентства берутся за защиту прав клиента, если ему грозит ответственность за недобросовестного контрагента. Услуги агентства позволят:

- снизить риск того, что вы заключите сделку с ненадежным контрагентом;

- избежать пристального внимания ФНС и ФАС;

- не попасть в черные списки контролирующих организаций;

- обосновать и получить налоговые вычеты (в них часто отказывают, ссылаясь на сомнительность сделки).

Судебные решения

Если у вас похожий случай, то вы можете проконсультироваться по телефону Недобросовестный контрагент Статья: Недобросовестный контрагент Рейтинг статьи

15 признаков недобросовестного контрагента

Проверять партнеров нужно до заключения контракта и во время его выполнения. Для этого обратите внимание на признаки лжефирмы.

Таблица: как проверить партнера самостоятельно

Недобросовестные контрагенты, как распознать: 15 признаков

Распознать мошенников часто достаточно просто. Ниже в таблице мы перечислим пятнадцать основных признаков недобросовестного контрагента.

|

Ситуация |

В чем суть и что делать |

Проверка контрагента |

|---|---|---|

|

Создание липовой компании с целью надувательства |

Не переводите деньги пока не посмотрите все документы. Даже если партнера рекомендуют хорошие знакомые. |

|

|

Партнер вдруг исчез, фирма однодневка |

|

Проверка контрагента на сайте. В том числе налоговая проверка контрагента по ИНН |

|

Дальше ежедневных обещаний оплата не двигается |

Такое возможно чаще всего, когда в роли партнера выступает директор с урезанными полномочиями. |

Запросите данные на такого человека в головной фирме. Отказывайтесь от партнерства с неполноценным руководителем. |

|

Признак недобросовестности контрагента — подставной представитель |

Вы подписали договор через уполномоченное лицо, а организация такого не знает. Всегда связывайтесь с основной организацией (ее руководством) и спрашивайте, есть ли полномочия у агента |

|

|

Обнальная контора |

Вам подсовывают тех, кто быстро обналичит им ваш перевод. Проверяйте организацию перед подписанием и в процессе выполнения контракта. |

Попробуйте налоговую проверку контрагента по ИНН через сайт ФСН |

|

Фирма заключает договор, при этом отсутствуют следы делания бизнеса |

Компания позиционирует себя как активно работающая, а деятельность ничем не подтверждается. |

Посмотрите, совпадает ли адрес регистрации с представленным. Удостоверьтесь, что в заявленном доме есть офис, принадлежащий контрагенту |

|

Двойник известного бренда |

Компания выдает себя за отделение известного предприятия. Возможны варианты:

|

|

|

Партнер изначально не собирается платить |

Присмотритесь, если контрагент слишком настойчив, предлагает нереально низкую цену, невыгодные для себя условия, торопит с подписанием договора. Это предпосылки, что вас хотят обмануть. |

|

|

Признак недобросовестности контрагента — экспедитор — мошенник |

Груз не был доставлен. Застрахуйте товары, возьмите копию паспорта, включайте в договор все пункты. |

Сделайте проверку контрагента на сайте: ФНС, выдачу лицензии, отзывы |

|

Отрицательные отзывы, арбитражная тяжба |

Если вам известны организации, с которыми контрагент заключал договора, свяжитесь с ними. Или найдите их отзывы. |

При подозрении на судебную тяжбу, выясните информацию на сайте электронного правосудия. |

|

Изобилие посредников |

Ваш партнер задействует многочисленные посреднические предприятия – это сигнал задуматься. Скорее всего, предприятия принадлежат контрагенту или его родным, что упрощает получение откатов |

|

|

Контрагента часто навещают разные инспекции |

Ознакомьтесь с графиком ежегодных проверок. Их больше, чем заявлено. Выясняйте в чем дело через интернет: на сайте ЕИС, федеральный ресурс, ФНС |

|

|

Коллега в реестре недобросовестных контрагентов |

Смотрим черный реестр на странице налоговой. При обнаружении компании, откажитесь от сделки. |

|

|

Подозрительные работники |

При посещении офиса контрагента, обратите внимание на то, что говорят сотрудники. Не жалуются ли они на задержку зарплаты, на текучку кадров и т.д. |

|

|

Ваш партнер — физик |

Обман бывает при продаже имущества. После перечисления денег, обнаруживается не учтенный родственник. Имущество возвращается, а вот деньги вряд ли. |

Проверяйте физлицо на предмет родственных связей. |

Важно! Никогда не заключайте сделку устно. Только письменный договор даже с давним знакомым.

Признаки недобросовестности контрагента при подписании сделки

Прежде чем поставить подписи в договоре, обратите внимание на такие показатели:

- Вы ни разу не контактировали с главными лицами организации, а только с уполномоченным представителем. Обязательно сделайте это до заключения договора;

- Уполномоченный сотрудник не имеет доверенности на сделку, иных документов, подтверждающих это право, удостоверения личности;

- Адрес партнера. Обязательно сверьте, соответствует ли указанный адрес действительности. Позвоните туда, спросите о присутствии такой-то компании.

Проверка недобросовестных контрагентов

Проверка контрагента – необходимый шаг для защиты ваших средств и репутации. Помните, что за недобросовестного контрагента ответственность может лечь на вас. Отсюда проблемы с налоговой, трудности с вычетом НДС, недоверие других клиентов.

Посмотрите, где и как можно проверить будущего коллегу по бизнесу.

Обратите внимание, чтобы собрать полный пакет информации о вашем контрагенте, вам нужно как минимум проверить его на 11 сайтах. Это очень трудозатратно и долго. Попробуйте воспользоваться сервисом «Российский налоговый курьер Контрагенты». В нем установлена интеграция со всеми необходимыми сайтами и официальными ведомствами. Отчет формируется сразу же. Нужно только ввести ИНН контрагента.

Как проверить контрагента самостоятельно

Шаг 1. введите ИНН или название организации в специальное поле:

Шаг 2. оформите бесплатный демодоступ к сервису «Российский налоговый курьер. Контрагенты»

Оформить бесплатный доступ>>>

Шаг 3. после ввода ИНН у вас появится окно с полной информацией по вашему контрагенту. Можно посмотреть баланс контрагента, риски взаимодействия с ним, скачать официальный отчет о проверке контрагента, посмотреть судебные дела, связи и многое другое.

10 способов проверить контрагента: необходимые документы и полезные сервисы

Контрагенты-«однодневки» способны нанести ущерб как государству в случае ухода от уплаты налогов, так и налогоплательщику, которому придется доказывать обоснованность полученной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли в результате взаимодействия с такими недобросовестными контрагентами.

Контрагенты-«однодневки» способны нанести ущерб как государству в случае ухода от уплаты налогов, так и налогоплательщику, которому придется доказывать обоснованность полученной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли в результате взаимодействия с такими недобросовестными контрагентами.

Инспекции руководствуются Постановлением Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», закрепившим основные признаки недобросовестности налогоплательщика и правила их определения.

Налогоплательщики же для того, чтобы доказать проявление должной осмотрительности и осторожности при выборе контрагента, могут обратиться к Общедоступным критериям

самостоятельной оценки рисков для налогоплательщиков, используемым налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утв. приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»), а также разъяснениям финансовых органов по поводу того, в каком случае налогоплательщик считается выполнившим обязанность по проверке контрагента1.

Для того, чтобы обезопасить себя от рисков при ведении хозяйственной деятельности и возможных претензий со стороны налоговых органов, существует немало возможностей удостовериться в добросовестности потенциального бизнес-партнера.

Мы выделили ряд действий, которые, по мнению налоговых инспекций и судов, необходимо совершить, чтобы подтвердить проявление должной осмотрительности и осторожности при выборе контрагента.

Для того, чтобы комплексно проверить контрагента, рекомендуем воспользоваться нашим профессиональным сервисом «Экспресс Проверка». С его помощью можно узнать, какова структура компании и кто ею руководит, получить выписку из ЕГРЮЛ и бухгалтерскую отчетность организации, оценить индексы риска и многое другое.

Для корректного отображения данной страницы требуется проигрыватель Flash Player версии 10.3.0 или новее.

1. Запросить у контрагента ряд документов до заключения сделки. Обычно запрашиваются копии следующих документов:

- свидетельства о государственной регистрации;

- свидетельства о постановке на налоговый учет;

- устава.

Кроме того, необходимо иметь выписку из ЕГРЮЛ в отношении контрагента и справку об отсутствии у него задолженности по налоговым платежам (постановление ФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ВВО от 28 января 2011 г. № Ф01-4843/2010 по делу № А29-3615/2010, постановление ФАС ЗСО от 29 марта 2011 г. по делу № А27-9150/2010). Конечно, законом не регламентированы требования к сроку между моментом получения выписки и моментом ее предоставления налогоплательщику – однако чем меньше этот срок, тем лучше.