Содержание

- Какой проводкой отражается приобретение материальных ценностей под отчет

- Документы, подтверждающие приобретение ТМЦ подотчетником

- Приобретение материалов через подотчетное лицо: проводки

- Проводка — приобретены материалы подотчетным лицом без доверенности

- Проводка — приобретены материалы подотчетным лицом по доверенности

- Итоги

- Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

- Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

- Счет 71 в бухгалтерском учете

- Порядок выдачи в подотчет

- Какой проводкой отражается приобретение материальных ценностей под отчет

- Проводка — приобретены материалы подотчетным лицом по доверенности

- Пример доверенности на право подписи документов

- Оприходование материалов через подотчетное лицо

- Поступили материалы от подотчетного лица проводка

- Проводки по 71 счету — расчеты с подотчетными лицами

- Prednalog.ru

- Учет расчетов с подотчетными лицами (счет 71)

- Учет поступления материалов. бухгалтерские проводки

- Приобретены материалы подотчетным лицом проводка

- Проводка по поступлению материалов от поставщика

- Бухгалтерский счет 71. учет расчетов с подотчетными лицами

- Учет мамериала и товара в подотчет

- Учет расчетов с подотчетными лицами (счет 71) в 2019 году

- Как отразить в бухгалтерском учете приобретение товаров (работ, услуг) через подотчетное лицо

- Доверенность

- Получение наличных

- Отчет по подотчетным суммам

- Проверка авансового отчета

- Документальное подтверждение покупок

- Утверждение авансового отчета

- Бухучет

- Входной НДС

Какой проводкой отражается приобретение материальных ценностей под отчет

Приобретение материальных ценностей подотчетным лицом отражается проводкой в зависимости от того, есть ли у подотчетного лица доверенность от организации или нет. Что должен знать бухгалтер, принимая ТМЦ по авансовому отчету, какими проводками приходуются данные ценности и какие оправдательные документы должны быть у подотчетного лица — об этом пойдет речь в данной статье.

Документы, подтверждающие приобретение ТМЦ подотчетником

Приобретение материалов через подотчетное лицо: проводки

Проводка — приобретены материалы подотчетным лицом без доверенности

Проводка — приобретены материалы подотчетным лицом по доверенности

Итоги

Документы, подтверждающие приобретение ТМЦ подотчетником

Подотчетное лицо — работник, получивший денежные средства на хозяйственные, административные и прочие расходы.

Какими документами регулируются взаиморасчеты с подотчетными лицами, как выдаются деньги под отчет, какие сложности могут возникнуть в налоговом учете расходов, понесенных подотчетным лицом, см. в материале «Порядок налогообложения расчетов с подотчетными лицами».

Чтобы отчитаться за деньги, полученные на покупку ТМЦ, подотчетное лицо заполняет авансовый отчет, в котором указывает, какие именно ценности, в каком количестве и каких суммах были приобретены.

Посмотреть пример заполнения авансового отчета (АО), а также скачать образец заполненного АО, можно в материале «Образец заполнения авансового отчета в 2015 году».

К авансовому отчету прикладываются оправдательные документы, т. е. документы, подтверждающие данные расходы. Рассмотрим, какие это могут быть документы. Сотрудник организации, получив деньги под отчет, может приобрести ТМЦ в любом месте: в розничной торговой сети, в небольшой организации, получив в качестве подтверждающих покупку документов товарный и, если есть, кассовый чек. В данном случае товарный чек подтверждает факт покупки ТМЦ, а кассовый — их оплату.

Что делать бухгалтеру, если подотчетник не принес кассовый чек, см. в материале «Особенности авансового отчета без кассового чека».

Важный момент — принятие к учету правильно заполненных документов.

Что именно должно быть указано в документах, передаваемых подотчетным лицом, см. в материале «Проверяйте реквизиты в документах подотчетника, чтобы не “попасть” на НДФЛ».

Если ТМЦ приобретены у организации, не являющейся плательщиком НДС, этих документов вполне достаточно для принятия авансового отчета и оприходования ТМЦ по нему.

Чтобы подотчетное лицо, приобретая ТМЦ, выступало перед организацией-продавцом не как физическое лицо, а именно как представитель своего предприятия, необходимо выписать доверенность на данного сотрудника. В доверенности должны стоять дата выдачи и срок действия. Выписанная доверенность регистрируется в специальном журнале и выдается на руки работнику. Предъявив доверенность продавцу, работник выступает от имени своей организации. Все документы, предоставляемые ему другими предприятиями, будут оформлены на имя его фирмы-работодателя. Приобретая ТМЦ, таким образом, он получит и накладную, и счет-фактуру с указанием реквизитов своей организации, что позволит принять «входной» НДС к вычету.

Приобретение материалов через подотчетное лицо: проводки

Бухгалтерские проводки приобретения ТМЦ подотчетным лицом будут отличаться в зависимости от следующих факторов:

- выдана ли работнику доверенность от имени организации;

- является ли продавец ТМЦ плательщиком НДС или нет.

Рассмотрим каждый из этих случаев подробно.

Проводка — приобретены материалы подотчетным лицом без доверенности

Если материальные ценности приобретены работником без доверенности, то проводки следующие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 71 — куплены за счет подотчетных средств материальные ценности;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

Проводка — приобретены материалы подотчетным лицом по доверенности

Если материальные ценности приобретены работником по доверенности у продавца- неплательщика НДС, то записи такие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 60 (счет учета расчетов с поставщиками) — отражено поступление материальных ценностей от конкретного поставщика;

- Дт 60 Кт 71 (счет учета расчетов с подотчетниками) — подотчетное лицо оплатило данные ценности поставщику;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

При приобретении материалов работником по доверенности у продавца-плательщика НДС и наличии счета-фактуры на имя организации-покупателя записи в учете следующие:

- Дт 71 Кт 50, 51 — выданы деньги под отчет;

- Дт 10 (15, 41) Кт 60 «Расчеты с поставщиками и подрядчиками» — приобретены ТМЦ у конкретного поставщика (отражается стоимость материальных ценностей без НДС);

- Дт 19 «НДС» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным активам;

- Дт 68.2 «Расчеты с бюджетом по НДС» Кт 19 «НДС» — НДС по приобретенным активам принят к вычету;

- Дт 60 (счет учета расчетов с поставщиками) Кт 71 «Расчеты с подотчетными лицами» — подотчетное лицо оплатило данные активы поставщику;

- Дт 50 Кт 71 (взаиморасчеты с подотчетниками) — возвращены в кассу непотраченные подотчетные суммы.

Итоги

Бухгалтерские проводки, отражающие поступление материальных ценностей от подотчетного лица, формируются на основе оправдательных документов, полученных с авансовым отчетом от работника. Зависеть они будут от того, была ли сотрудником предъявлена продавцу доверенность от своей организации, а также от того, у какой компании (плательщика НДС или нет) приобретались подотчетным лицом ТМЦ.

Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

Как правило, под подотчетными средствами понимаются денежные суммы, выданные работникам организации на определенные цели — приобретение канцелярских, хозяйственных принадлежностей, горючего и смазочных материалов, а также суммы на оплату командировочных и представительских расходов.

Предприятиями должен быть определен перечень сотрудников, которым могут выдаваться под отчет наличные денежные средства на административно-хозяйственные и операционные расходы, утвержденный приказом (распоряжением) руководителя. В данный перечень могут включаться только постоянно работающие в организации лица, в том числе на условиях совместительства.

Предусмотрены следующие основные правила выдачи, расходования и отчетности по подотчетным суммам :

— выдача денежных средств под отчет на командировочные расходы производится в пределах сумм, причитающихся командированным лицам на эти цели;

— подотчетные лица должны отчитаться по полученным суммам в течение трех дней после возвращения из командировки или окончания указанного срока;

— выдача денежных средств под отчет производится при отсутствии задолженности по ранее выданным суммам;

— передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Операции с подотчетными суммами требуют тщательного документального оформления.

Выдача подотчетных сумм оформляется организационно-распорядительным документом. утвержденным руководителем, в котором должны быть указаны:

— перечень лиц, которым выдаются денежные средства под отчет;

— срок, на который выдаются подотчетные суммы;

— предельный размер подотчетных сумм;

— срок сдачи авансового отчета и возврата неиспользованных подотчетных средств.

Если распорядительный документ отсутствует, то работник, получивший денежные средства под отчет, должен отчитаться по ним в течение рабочего дня.

Выдача подотчетных средств оформляется расходным кассовым ордером. Подотчетные лица должны отчитаться по полученным денежным средствам не позднее трех рабочих дней по истечении срока, на который они выданы (или со дня возвращения из командировки). Для этого необходимо представить в бухгалтерию авансовый отчет об израсходованных суммах.

Если выдаются денежные средства на командировочные расходы, необходимо оформить следующие документы :

— приказ (распоряжение) о направлении работника в командировку;

— командировочное удостоверение;

— служебное задание для направления в командировку и отчет о его выполнении.

Срок командировки определяется руководителем организации. При этом следует учитывать, что он не может превышать 40 дней, не считая времени нахождения в пути.

Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается также время, необходимое для проезда до станции, пристани, аэропорта.

К числу возмещаемых командировочных расходов относятся затраты на проезд к месту командировки и обратно, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), плата за проживание в месте командировки (плата за наем жилья, проживание в гостинице и т.п.), а также иные расходы, произведенные работником с разрешения или ведома работодателя.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Подотчетные лица не всегда могут оценить достоверность и необходимое количество бухгалтерских документов. Если сотрудник представляет неполный пакет документов или недостоверные документы, то нередко налоговые органы доначисляют «зарплатные» налоги.

Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника. При этом необходимо соблюдать следующие условия:

— решение об удержании не возвращенной в кассу подотчетной суммы организация должна принять не позднее одного месяца со дня окончания срока, установленного для ее возврата;

— размер всех удержаний при каждой выплате не должен превышать 20% заработной платы, причитающейся работнику;

— необходимо получить письменное согласие работника.

Если вы выдали работнику из кассы деньги под отчет, необходимо составить проводку по дебету счета 71:

Дебет 71 Кредит 50

— выдана работнику из кассы подотчетная сумма.

Пример. Организация в марте 2011 г. приобрела легковой автомобиль стоимостью 236 000 руб. (в том числе НДС — 36 000 руб.).

На счетах бухгалтерского учета будут сделаны записи:

Дебет 08-4 Кредит 60

— 200 000 руб. (236 000 руб. — 36 000 руб.) — учтены расходы по покупке автомобиля (без НДС);

Дебет 19-1 Кредит 60

— 18 000 руб. — учтена сумма НДС по автомобилю (согласно счету-фактуре продавца);

Дебет 60 Кредит 51

— 236 000 руб. — оплачен счет продавца;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19-1

— 18 000 руб. — произведен налоговый вычет по НДС.

За регистрацию автомобиля в ГИБДД (проведение технического осмотра, получение свидетельства о регистрации транспортного средства и номерных знаков) было заплачено 700 руб.:

Дебет 71 Кредит 50

— 700 руб. — выданы из кассы деньги подотчетному лицу для оплаты регистрационных сборов;

Дебет 08-4 Кредит 71

— 700 руб. — плата за регистрацию учтена в балансовой стоимости автомобиля (на основании авансового отчета подотчетного лица);

Дебет 01 Кредит 08-4

— 200 700 руб. (100 000 руб. + 700 руб.) — автомобиль зачислен в состав основных средств.

Пример.Работнику организации выдано под отчет 1500 руб. на хозяйственные расходы. Данным работником были приобретены канцелярские товары на сумму 1350 руб. Остаток неиспользованного аванса был возвращен в кассу.

На счетах бухгалтерского учета будут сделаны записи:

Дебет 71 Кредит 50

— 1500 руб. — выданы денежные средства под отчет;

Дебет 10 Кредит 71

— 1350 руб. — оприходованы канцтовары на основании авансового отчета работника;

Дебет 50 Кредит 71

— 150 руб. — сдан в кассу неизрасходованный остаток подотчетных средств.

Не возвращенный в срок авансовый отчет списывается проводкой:

Дебет 94 Кредит 71

— отражена не возвращенная в срок подотчетная сумма.

Данную сумму можно удержать из заработной платы.

Пример.Остаток неиспользованных денежных средств по авансовому отчету составил 6000 руб. который не был возвращен в установленный срок. Авансовый отчет утвержден в сумме 15 000 руб. В связи с этим руководитель издал распоряжение об удержании сумм из заработной платы подотчетного лица. Оклад работника составляет 25 000 руб.

Дебет 71 Кредит 50

— 21 000 руб. — выдано под отчет работнику на командировочные расходы;

Дебет 26 Кредит 71

— 15 000 руб. — сдан авансовый отчет;

Дебет 94 Кредит 71

— 6000 руб. — отражена сумма не возвращенного в срок аванса;

Дебет 73 Кредит 94

— 6000 руб. — сумма не возвращенного в срок аванса отнесена на подотчетное лицо;

Дебет 70 Кредит 73

6000 руб. — не возвращенный в срок аванс удержан из заработной платы.

Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

Счет 71 в бухгалтерском учете

Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

- По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

- По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ).

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

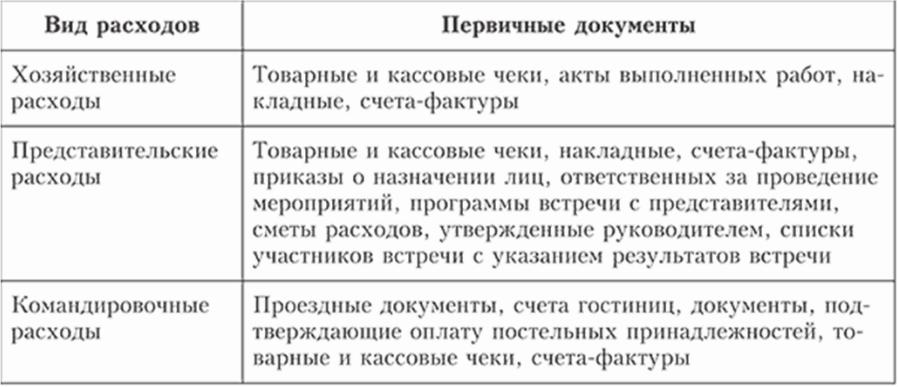

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Какой проводкой отражается приобретение материальных ценностей под отчет

Приобретение материальных ценностей подотчетным лицом отражается проводкойв зависимости от того, есть ли у подотчетного лица доверенность от организации или нет. Что должен знать бухгалтер, принимая ТМЦ по авансовому отчету, какими проводками приходуются данные ценности и какие оправдательные документы должны быть у подотчетного лица — об этом пойдет речь в данной статье.

Проводка — приобретены материалы подотчетным лицом по доверенности

Если материальные ценности приобретены работником по доверенности у продавца- неплательщика НДС, то записи такие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 60 (счет учета расчетов с поставщиками) — отражено поступление материальных ценностей от конкретного поставщика;

- Дт 60 Кт 71 (счет учета расчетов с подотчетниками) — подотчетное лицо оплатило данные ценности поставщику;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

При приобретении материалов работником по доверенности у продавца-плательщика НДС и наличии счета-фактуры на имя организации-покупателя записи в учете следующие:

- Дт 71 Кт 50, 51 — выданы деньги под отчет;

- Дт 10 (15, 41) Кт 60 «Расчеты с поставщиками и подрядчиками» — приобретены ТМЦ у конкретного поставщика (отражается стоимость материальных ценностей без НДС);

- Дт 19 «НДС» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным активам;

- Дт 68.2 «Расчеты с бюджетом по НДС» Кт 19 «НДС» — НДС по приобретенным активам принят к вычету;

- Дт 60 (счет учета расчетов с поставщиками) Кт 71 «Расчеты с подотчетными лицами» — подотчетное лицо оплатило данные активы поставщику;

- Дт 50 Кт 71 (взаиморасчеты с подотчетниками) — возвращены в кассу непотраченные подотчетные суммы.

Бухгалтерские проводки, отражающие поступление материальных ценностей от подотчетного лица, формируются на основе оправдательных документов, полученных с авансовым отчетом от работника. Зависеть они будут от того, была ли сотрудником предъявлена продавцу доверенность от своей организации, а также от того, у какой компании (плательщика НДС или нет) приобретались подотчетным лицом ТМЦ.

Для подтверждения полномочий лица, представляющего интересы организации, ему выдается доверенность. Доверенность в частности необходима при получении товарно-материальные ценностей по месту нахождения поставщика или денежных средств из кассы контрагента.

Формы первичных учетных документов определяет руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом каждый документ должен содержать обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи этих лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Организация вправе использовать как самостоятельно разработанные формы документов, так и документы, содержащиеся в альбомах унифицированных форм первичной учетной документации, утвержденные Росстатом (ранее — Госкомстатом РФ). 📌 Реклама Отключить

Чаще всего организации используют все же унифицированные формы первичных документов, так как именно они приведены во всех бухгалтерских программах, что облегчает процесс их оформления и учета.

Поэтому рассмотрим заполнение и учет доверенностей на примере унифицированных форм, утвержденных Постановлением Госкомстата России от 30.10.97 г. № 71а.

Для доверенностей предусмотрены типовые бланки по форме № М-2а или М-2).

Если представители организации получают ТМЦ у поставщика регулярно, то доверенности выписывают по форме № М-2а, если нет — по форме № М-2.

Доверенности по форме М-2 имеют корешки, которые подшиваются в хронологическом порядке.

Доверенности по форме М-2а корешков не имеют, поэтому их регистрируют в специальном журнале (форма журнала приведена в Инструкции Минфина

📌 Реклама Отключить

Книжки доверенностей и журналы «Учет выданных доверенностей» должны храниться у лица, ответственного за регистрацию доверенностей.

Учет выданных доверенностей вести нужно обязательно, так как в противном случае доверенности на получение одних и тех же ценностей могут быть выданы нескольким людям. Или могут возникнуть другие неприятные ситуации, связанные с непорядочными действиями работников. Бухгалтер выписывает доверенность в одном экземпляре и выдает ее работнику, который будет получать ТМЦ.

Выдача доверенности на получение материальных ценностей или денежных средств лицам, не работающим в организации, не допускается.

В доверенности обязательно должна быть указана дата ее составления. Доверенность, в которой эта дата не указана является не действительной.

📌 Реклама Отключить

Также указывается номер доверенности и срок ее действия.

Как правило, на практике доверенность выписывается на 15 дней. Если же материальные ценности приобретаются и одного и того же поставщика, то доверенность может быть выписана на календарный месяц. Если срок действия доверенности не указан, она сохраняет силу в течение 1 года (ст. 186 ГК РФ).

Далее, в доверенности записывают ИНН, полное наименование и почтовый адрес потребителя товара, а затем плательщика. Если это одно и тоже лицо, то в стр. «Плательщик…» пишут «Он же».

На следующей строке заполняются реквизиты расчетного счета, наименование и адрес банка плательщика.

Указываются паспортные данные сотрудника, которому выдается доверенность. Он вместе с доверенностью должен будет предъявлять паспорт.

📌 Реклама Отключить

В доверенности вписываются полное наименование поставщика и наименование документа, на основании которого поставщиком выдаются ТМЦ. Такой документ может отсутствовать, если, например, получаемые материальные ценности имеют небольшую номенклатуру, невысокую стоимость.

Оборотная сторона бланка доверенности представляет собой перечень ТМЦ, которые получает представитель покупателя, с их нумерацией по порядку, полным наименованием каждого товара (изделия), единиц измерения товара и их количества прописью. Если на лицевой стороне бланка в документе на отпуск указаны наименования ценностей, подлежащих получению, и их количество, то на оборотной стороне перечень прочеркивается.

Количество прописью указывается с начала отведенной для этого графы и с заглавной буквы. После чего остаток графы прочеркивается.

📌 Реклама Отключить

Во всех строках таблицы, оставшихся не заполненными, также ставится прочерк.

Корешок доверенности позволяет учесть все основные моменты по выдаче и использованию доверенности: номер, дату выдачи и срок действия доверенности, должность и фамилию лица, получившего доверенность, наименование поставщика, номер и дата документа, на основании которого поставщиком выдаются материальные ценности (7), номер и дату документа, подтверждающего выполнение поручения.

Работник должен расписаться в получении доверенности на ее корешке (в случае выдачи доверенности по форме М-2) или в журнале учета (в случае выдачи доверенности по форме М-2а). Кроме того, работник должен поставить свою подпись в самой доверенности, после чего она заверяется печатью и подписывается руководителем и главным бухгалтером.

📌 Реклама Отключить Обратите внимание! С 07.04.2015 хозяйственные общества не обязаны иметь печать (Федеральный закон от 06.04.2015 N 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ»). Работник, которому выдана доверенность обязан не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли товарно-материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию на следующий день после истечения срока действия доверенности.

📌 Реклама Отключить

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе «Отметки о выполнении поручений»). Возвращенные неиспользованные доверенности погашаются надписью «не использована» и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончанию года такие неиспользованные доверенности уничтожаются с составлением об этом соответствующего акта.

Работникам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются.

На получение денежных средству контрагента работнику может быть выдана доверенность по разработанной в организации форме.

Также доверенности могут выдаваться и на совершение иных действий. Например, согласно п. 6 ст. 169 НК РФ «счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации».

📌 Реклама Отключить

Пример доверенности на право подписи документов

Доверенность может выдаваться на получение заработной платы и иных платежей, связанных с трудовыми отношениями. Например:

- работник находится в больнице, а родственники хотят получить начисленное ему пособие по временной нетрудоспособности,

- сотрудник находится в командировке и ему надо пересдать заработную плату или деньги на командировочные расходы.

В этом случае доверенность удостоверяется организацией, в которой доверитель работает или учится, и администрацией стационарного лечебного учреждения, в котором он находится на излечении.

В отдельных случаях доверенность должна быть заверена нотариально:

- на совершение сделок, требующих нотариальной формы, на подачу заявлений о государственной регистрации прав или сделок, на распоряжение зарегистрированными в государственных реестрах правами, в том числе на установление ограниченных вещных прав на имущество (п. 1 ст. 185.1 ГК РФ; Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25); 📌 Реклама Отключить

- на совершение действий, предусмотренных Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», а также Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости»;

- на представление документов в регистрирующий орган в соответствии с Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- и в ряде других случаев (п. 12.2 Методических рекомендациях по удостоверению доверенностей, утв. <Письмо> ФНП от 22.07.2016 N 2668/03-16-3).

Прекращение действие доверенности происходит в следующих случаях:

- истечения срока доверенности;

- отмены доверенности лицом, выдавшим ее, или одним из лиц, выдавших доверенность совместно, при этом отмена доверенности совершается в той же форме, в которой была выдана доверенность, либо в нотариальной форме;

- отказа лица, которому выдана доверенность, от полномочий;

- прекращения юридического лица, от имени которого или которому выдана доверенность, в том числе в результате его реорганизации в форме разделения, слияния или присоединения к другому юридическому лицу;

- смерти гражданина, выдавшего доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- смерти гражданина, которому выдана доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- введения в отношении представляемого или представителя такой процедуры банкротства, при которой соответствующее лицо утрачивает право самостоятельно выдавать доверенности.

?

Оприходование материалов через подотчетное лицо

Поступили материалы от подотчетного лица проводка

Вернуться назад на Подотчетные лицаБухгалтерский счет 71 «Расчеты с подотчетными лицами» содержит сведения о расчетах с сотрудниками по подотчетным суммам, выданным из кассы организации. Денежные средства в подотчет могут выдаваться работнику на хозяйственные нужды и командировки.

При выдаче денег в подотчет, в организации приказом руководителя должен быть утвержден перечень лиц, имеющих право получать подотчетные суммы. По каждой использованной подотчетной сумме работник составляет авансовый отчет.

Денежные средства сотруднику в подотчет могут выдаваться только в случае, если он отчитался за прошлый выданный аванс (сдал авансовый отчет). Чаще всего с подотчетными лицами заключается договор о полной материальной ответственности.

Исключение составляют те сотрудники, которые используют средства, выданные в подотчет, для осуществления своих непосредственных должностных обязанностей.

Проводки по 71 счету — расчеты с подотчетными лицами

Субсчет счета 10 определяется видом поступаемых материалов Стоимость материалов без НДС Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) 19.3 60.01 Отражается сумма НДС, относящегося к полученным материалам Сумма НДС Товарная накладная (форма № ТОРГ-12)Счет фактура 68.2 19.

3 Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика Сумма НДС Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) 60.

01 51 Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы Покупная стоимость товаров Банковская выпискаПлатежное поручение Проводки по учету поставки материалов по предоплате 60.

02 51 Отражается предоплата поставщику за материалы Сумма предварительной оплаты Банковская выпискаПлатежное поручение 10 60.01 Отражается поступление материалов от поставщика на склад организации.

Prednalog.ru

- Основные понятия бухучета

Если организации необходимо выдать своим работником наличные денежные средства на расходы, связанные с деятельности организации, то нужно воспользоваться счетом учета расчетов с подотчетными лицами — 71.

Как ведется бухгалтерский учета взаимоотношений с подотчетными лицами, какие проводки выполняются, какие документы оформляются? Об этом поговорим в статье ниже.

Выдача денег под отчет сотрудникам сопровождается выполнения ряда проводок и оформлением документа авансовый отчет.

Порядок заполнения авансового отчета с возможностью скачать бланк и образец этого документа будет приведен в ближайшей статье. В Плане счетов для цели отражения взаиморасчетов с лицами, которым выдаются денежные средства под отчет, предусмотрен счет 71 «Расчеты с подотчетными лицами».

Учет расчетов с подотчетными лицами (счет 71)

Бухгалтерские проводки по командировочным расходамСчет 71 в бухгалтерском учете Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

- По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

- По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно. Порядок выдачи в подотчет Под авансовый отчет разрешается выдавать деньги только работникам предприятия.

Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму.

Учет поступления материалов. бухгалтерские проводки

Дт Кт Описание Документ 20 71 Отражение подотчетных сумм в составе расходов основного производства Авансовый отчет, подтверждающие документы 23 71 Отражение подотчетных сумм в составе расходов вспомогательного производства Авансовый отчет, подтверждающие документы 28 71 Отражение подотчетных сумм в составе расходов на исправление брака Авансовый отчет, подтверждающие документы 29 71 Отражение подотчетных сумм в составе расходов обслуживающего производства Авансовый отчет, подтверждающие документы На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу: Дт Кт Описание Документ 44 71 Отражение реализационных расходов, понесенных посредством подотчетного лица Авансовый отчет Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями: Пример бухгалтерских проводок на 71 счете Сотруднику ООО «Консул» Петренко С.П.

Приобретены материалы подотчетным лицом проводка

Внимание Неизрасходованные средства работник должен вернуть в кассу, при этом в бухучете выполняется проводка Д50 К71, данная операция осуществляется на основании приходного кассового ордера (образец которого можно скачать в этой статье).

Если деньги выданы на командировку Сумма, истраченная на командировочные расходы, включается в себестоимость продукции, о формировании которой подробно рассказано в этой статье. При этом сч.

71 корреспондирует со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (проводки Д20 (26, 44) К71).

Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

Если деньги выданы на приобретение ТМЦ Если подотчетные суммы выданы для покрытия расходов, связанных с приобретением материальных ценностей, то сч.

Проводка по поступлению материалов от поставщика

В процессе своей деятельности организация может выдавать своим работникам денежные суммы в подотчет на расходы, связанные с деятельностью организации.

Работники, получившие денежные средства под отчет, называются подотчетными лицами.

Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71? Для учета подотчетных сумм используется активно-пассивный 71 счет бухгалтерского учета.

Подробно особенности активно-пассивных счетов разобрано в этой статье.

В каждой организации должен быть составлен приказ о подотчетных лицах, в котором необходимо привести пофамильный перечень работников, которым могут выдаваться деньги в подотчет.

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Бухгалтерский счет 71. учет расчетов с подотчетными лицами

Важно Фактически Петренко С.П. израсходовал 2840 руб., НДС 433 руб., что подтвердил авансовым отчетом и товарным чеком. Перерасход в сумме 340 руб. был зачислен Петренко на банковскую карту. В учете ООО «Консул» были сделаны такие записи: Дт Кт Описание Сумма Документ 71 51 На банковский счет Петренко С.П.

зачислены средства на хознужды 2500 руб.

Платежное поручение 10 71 Поступила бумага, приобретенная Петренко (2840 руб. — 433 руб.) 2407 руб. Авансовый отчет, товарный чек 19 71 Отражена сумма НДС 433 руб. Авансовый отчет, товарный чек 91.02.1 19 НДС отражен в составе расходов 433 руб.

Авансовый отчет, товарный чек 71 51 На банковский счет Петренко С.П.

зачислена сумма перерасхода средств 340 руб.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно … определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету».

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 10 91.1 Отражаем безвозмездное поступление материалов.

Субсчет счета 10 определяется видом поступаемых материалов Рыночная стоимость материалов на дату принятия к учету Приходный ордер (ТМФ № М-4)Акт приема передачи материалов Учет поступления материалов, изготовленных собственными силами Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Учет мамериала и товара в подотчет

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)? Ответ: да, можно.

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см., например, постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004).

Например, при поступлении материалов можно составить акт о приемке материалов по форме, утвержденной руководителем организации, например, по форме № М-7 (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление Госкомстата России от 30 октября 1997 г. № 71а).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету.

Приобретение (покупка) товаров через подотчетных лиц

Важно Проводка делается при наличии счета фактуры поставщика Сумма НДС Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12 Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками 71 50.

01 Отражается выдача денежных средств из кассы организации подотчетному лицу Сумма, выданная в подотчет Расходный кассовый ордер. Форма № КО-2 10 60.01 Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету.

Субсчет счета 10 определяется видом поступаемых материалов Стоимость материалов без НДС Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) 19.3 60.01 Отражается сумма НДС, относящегося к полученным материалам Сумма НДС Товарная накладная (форма № ТОРГ-12) Счет фактура 68.2 19.

3 Относится сумма НДС к возмещению из бюджета.

Учет материальных ценностей в подотчете

Явно оформить такое МХ можно с помощью локального меню работника «F9 — Ценности — Сервисные процедуры — Оформить место хранения подотчетного лица». Заполнение справочников Корреспонденции Приход в подотчет Поступление ТМЦ в подотчет при отпуске со склада.

Тип «Дебет», вид «Специальные обороты». Виды операций Передача из ПО в ПО Для оформления ТД на передачу ТМЦ между подотчетными лицами.

Устаревшие типовые схемы операций. Передача из подотчета в подотчет (МСП) Вид операции «Передача из ПО в ПО».

Возврат из подотчета (ВиП) Вид операции «Отпуск/возврат в производство».

Учет расчетов с подотчетными лицами (счет 71) в 2019 году

> бухучет > Учет расчетов с подотчетными лицами (счет 71) в 2019 году

В процессе своей деятельности организация может выдавать своим работникам денежные суммы в подотчет на расходы, связанные с деятельностью организации. Работники, получившие денежные средства под отчет, называются подотчетными лицами. Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71?

Для учета подотчетных сумм используется активно-пассивный 71 счет бухгалтерского учета. Подробно особенности активно-пассивных счетов разобрано в этой статье.

В каждой организации должен быть составлен приказ о подотчетных лицах, в котором необходимо привести пофамильный перечень работников, которым могут выдаваться деньги в подотчет.

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь.

Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем.

На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94.

Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты.

Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Бухгалтерские проводки по 71 счету:

Оцените качество статьи. Мы хотим стать лучше для вас:

Как отразить в бухгалтерском учете приобретение товаров (работ, услуг) через подотчетное лицо

Доверенность

Получить приобретенные товары или принять работы, услуги может сотрудник, полномочия которого подтверждены доверенностью. Ее можно выписать по унифицированным формам № М-2 или № М-2а. Они утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Бланки этих доверенностей по сути одинаковые, отличие лишь в том, что в форме № М-2 есть корешок. Он нужен для учета доверенностей в журнале регистрации. Вести такой журнал или нет, каждый решает сам. Если не ведете, то применять проще форму № М-2а.

Ситуация: можно ли выдавать доверенность М-2 гражданину, который не является сотрудником организации?

Ответ: да, можно.

Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а предусматривают, что доверенность по форме № М-2 можно выдавать только сотрудникам организации. Однако в постановлении Президиума ВАС РФ от 13 августа 1996 г. № 1792/96 сказано: с момента введения в действие части первой Гражданского кодекса РФ (с 1 января 1995 года) доверенности от имени юридического лица оформляют с учетом требований стать 185 Гражданского кодекса РФ. Данная норма допускает право выдавать доверенность любому лицу, а не только сотруднику (п. 1 ст. 185 ГК РФ).

К тому же нет запрета выдавать наличные деньги под отчет человеку, работающему по гражданско-правовому договору. А доверенность на получение ТМЦ нужна как раз подотчетнику.

Таким образом, действующее законодательство разрешает выдавать доверенность на получение ТМЦ людям, которые не являются сотрудниками организации.

Аналогичные выводы следуют из решения Верховного суда РФ от 6 июня 2011 г. № ГКПИ11-617.

Вместо унифицированных можно использовать и формы, разработанные самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.

Это предусмотрено частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пунктом 4 ПБУ 1/2008.

Срок действия доверенности установите в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу. При этом максимальный и минимальный сроки действия доверенности законом не установлены. Если этот срок в доверенности не указан, то она будет действительна в течение одного года со дня выдачи (п. 1 ст. 186 ГК РФ).

Ситуация: обязательно ли выдавать доверенность подотчетному лицу, для того чтобы он выступал от имени организации?

Ответ: нет, не обязательно. Законодательство не содержит такого требования.

Однако если не выдать доверенность сотруднику, у организации могут возникнуть проблемы с получением счета-фактуры. Именно этот документ служит основанием для вычета НДС по приобретенным через сотрудника товарам (работам, услугам) (п. 1 ст. 172 НК РФ).

Сложность с получением счета-фактуры может возникнуть потому, что при продажах за наличный расчет розничные продавцы вправе не выставлять счета-фактуры, а ограничиться кассовыми чеками (п. 7 ст. 168 НК РФ). Действуя без доверенности, сотрудник организации выступает как обычный человек, приобретающий вещи для личного использования. Поэтому продавец не обязан выписывать ему счет-фактуру.

Но если сотрудник предъявит доверенность от организации, поставщик должен будет выставить счет-фактуру. В этом случае сотрудник станет действовать от имени организации, и у продавца появится обязанность выписать требуемый документ (п. 3 ст. 168 НК РФ).

Такая позиция изложена в письме МНС России от 10 октября 2003 г. № 03-1-08/2963/11-АЛ268.

Получение наличных

Чтобы получить наличные под отчет, сотрудник должен написать заявление в произвольной форме. Указать в нем необходимую сумму, а также на какие цели она будет потрачена. Руководитель организации должен сделать на заявлении надпись о том, какую сумму и на какой срок нужно выдать по этому заявлению.,

Такие выводы следуют из пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

Отчет по подотчетным суммам

В течение трех дней с окончания срока, на который был выдан аванс, сотрудник обязан отчитаться об истраченных деньгах. Для этого он должен представить в бухгалтерию авансовый отчет по унифицированной форме № АО-1 или по форме, разработанной организацией самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.

Такой порядок следует из пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У, части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Ситуация: можно ли составлять авансовый отчет один раз по итогам месяца? В течение месяца наличные выдаются под отчет одному и тому же сотруднику несколько раз (например, 5-го и 15-го числа).

Ответ: нет, нельзя.

Выдать наличные деньги под отчет можно при условии, что сотрудник отчитался за ранее полученный аванс. При составлении одного авансового отчета по всем подотчетным суммам, выданным в течение месяца, это требование не выполняется. Это следует из пункта 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У и пункта 214 Инструкции к Единому плану счетов № 157н.

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги под отчет (по ранее выданным суммам сотрудник еще не отчитался), то они могут попытаться оштрафовать ее за нарушение Правил ведения кассовых операций.

Однако ответственность за этот проступок наступает в строго ограниченных случаях. Они указаны в статье 15.1 Кодекса РФ об административных правонарушениях. Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение не предусмотрен. Это подтверждает и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1).

На лицевой стороне отчета сотрудник указывает свою фамилию и инициалы, профессию (должность), назначение аванса и т. д. На оборотной стороне он должен отразить все расходы, произведенные им. Полученные оправдательные документы сотрудник прикладывает к авансовому отчету и нумерует в порядке их записи в отчете.

Ситуация: должен ли сотрудник оформить авансовый отчет, если вернул всю полученную подотчетную сумму?

Ответ: нет, не должен.

Авансовый отчет служит основанием для списания расходов, которые организация понесла через сотрудника (указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Если же сотрудник вернул всю сумму, выданную ему под отчет, никаких расходов не возникает.

На полученную сумму составьте приходный кассовый ордер формы № КО-1. В строке «Основание» этого документа напишите: «Возврат неиспользованных подотчетных сумм».

Проверка авансового отчета

При поступлении авансового отчета заполните в нем расписку (отрывную часть отчета) и передайте ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке. А проверка заключается в следующем.

Во-первых, проконтролируйте целевое расходование денег. Для этого посмотрите, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, убедитесь в наличии оправдательных документов, которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Ситуация: можно ли принять в качестве подтверждения расходов подотчетного лица только квитанцию к приходному кассовому ордеру (без чека ККТ)?

Ответ: да, можно.

Сотрудник может приложить к авансовому отчету квитанцию к приходному кассовому ордеру, которую выдал контрагент (без чека ККТ). Такой документ тоже является подтверждением того, что сотрудник понес наличные расходы.

Налоговые инспекторы часто требуют, чтобы к авансовому отчету был приложен именно кассовый чек как основной оправдательный документ (см., например, письмо УМНС России по г. Москве от 12 августа 2003 г. № 29-12/44158). Но это требование нормами законодательства не подтверждено. Кассовый ордер формы № КО-1 является одной из форм первичной учетной документации. Поэтому квитанция, оформленная к нему, – такой же оправдательный документ, как и кассовый чек. Этот вывод подтверждает и арбитражная практика (см., например, постановление ФАС Московского округа от 9 декабря 2005 г. № КА-А40/12227–05).

Документальное подтверждение покупок

Помимо платежных документов, к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), работы или услуги, то факт их поступления (как и любой другой факт хозяйственной жизни) должен быть подтвержден первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Этот документ должен поступить от поставщика.

Если такого документа нет, то составьте его сами (например, при поступлении материалов без документов оформите акт в произвольной форме или по форме № М-7 (постановление Госкомстата России от 30 октября 1997 г. № 71а)). При этом следует иметь в виду, что документ, составленный в произвольной форме, должен содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)?

Ответ: да, можно.

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см., например, постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004).

Например, при поступлении материалов можно составить акт о приемке материалов по форме, утвержденной руководителем организации, например, по форме № М-7 (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление Госкомстата России от 30 октября 1997 г. № 71а).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н).

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только товарный чек (без кассового чека)? Сотрудник купил материалы у организации на ЕНВД.

Ответ: да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

– наименование, порядковый номер и дату выдачи документа;

– наименование организации (Ф. И. О. предпринимателя), ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты;

– должность, фамилию и инициалы продавца, его личную подпись.

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

Утверждение авансового отчета

Проверенный авансовый отчет утверждает руководитель организации или уполномоченный сотрудник (например, руководитель подразделения).

Пример оформления авансового отчета сотрудника коммерческой организации

30 марта секретарю Е.В. Ивановой было выдано 2000 руб. на покупку канцтоваров для организации.

1 апреля Иванова принесла приобретенные канцтовары в организацию. В этот же день сотрудница сдала в бухгалтерию авансовый отчет на сумму 1580 руб. (с приложенными к нему первичными документами), а также вернула в кассу неизрасходованный остаток подотчетной суммы – 420 руб. (2000 руб. – 1580 руб.).

Бухгалтер Зайцева выдала Ивановой расписку о том, что отчет принят к проверке.

В этот же день руководитель организации утвердил авансовый отчет Ивановой.

Изложенный порядок оформления, проверки и утверждения авансового отчета установлен указаниями, утвержденными постановлением Госкомстата России от 1 августа 2001 г. № 55.

Бухучет

Расходы, понесенные через подотчетное лицо, отразите в бухучете в день утверждения авансового отчета. В этот момент с сотрудника, который получил деньги под отчет, списывается его долг (указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

В зависимости от того, на какие цели были израсходованы деньги, затраты списывайте на разные счета.

Если сотрудник только оплатил расходы организации (без получения самого имущества), например, внес предоплату за услуги связи, отразите это так:

Дебет 60 Кредит 71

– внесена предоплата за товары (работы, услуги) через подотчетное лицо.

Пример внесения предоплаты через подотчетное лицо

3 апреля менеджеру ЗАО «Альфа» А.С. Кондратьеву выдано 4000 руб. для внесения предоплаты по корпоративному тарифу за услуги сотовой связи.

5 апреля Кондратьев заплатил деньги сотовому оператору и предоставил авансовый отчет в бухгалтерию. В этот же день руководитель «Альфы» утвердил отчет.

Бухгалтер «Альфы» сделал в учете такие проводки.

3 апреля:

Дебет 71 Кредит 50

– 4000 руб. – выданы деньги под отчет Кондратьеву.

5 апреля:

Дебет 60 Кредит 71

– 4000 руб. – внесена предоплата за услуги сотовой связи через подотчетное лицо.

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), то его стоимость отразите проводкой:

Дебет 08 (10, 41) Кредит 71

– оприходовано имущество, приобретенное через подотчетное лицо.

Пример приобретения товаров через подотчетное лицо

3 апреля секретарю ЗАО «Альфа» Е.В. Ивановой выдано 2000 руб. на покупку канцтоваров для организации.

5 апреля Иванова купила канцтовары на всю эту сумму. (Покупка НДС не облагалась, поскольку продавец применяет упрощенку.) В этот же день руководитель «Альфы» утвердил авансовый отчет сотрудницы, и бухгалтер принял полученные материалы к учету.

Бухгалтер «Альфы» сделал в бухучете такие проводки.

3 апреля:

Дебет 71 Кредит 50

– 2000 руб. – выданы деньги под отчет Ивановой.

5 апреля:

Дебет 10 Кредит 71

– 2000 руб. – получены канцтовары, приобретенные через сотрудницу.

Если подотчетное лицо принимало работы или услуги (например, сотрудник ремонтировал служебный автомобиль), то на их стоимость сделайте такую проводку:

Дебет 20 (23, 25, 26, 29, 44) Кредит 71

– оказаны услуги (выполнены работы), приобретенные через подотчетное лицо.

Если подотчетное лицо оплачивало работы (услуги) непроизводственного характера, то оформите это такой записью:

Дебет 91-2 Кредит 71

– отражены расходы непроизводственного характера.

Входной НДС

Все вышеперечисленные суммы расходов, понесенные через сотрудника, отражайте без НДС. На сумму входного налога сделайте такую проводку:

Дебет 19 Кредит 71

– учтен НДС по расходам, понесенным через подотчетное лицо.

В зависимости от того, выполнены ли условия принятия НДС к вычету и является ли организация плательщиком этого налога, с входным НДС можно поступить одним из трех способов:

- поставить к вычету;

- включить в стоимость приобретенных товаров (работ, услуг);

- списать за счет собственных средств организации.

Такой вывод следует из статей 170, 171, 172 Налогового кодекса РФ.

Предъявленный к вычету НДС в бухучете отразите так:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– предъявлен к вычету НДС (на основании счета-фактуры поставщика).

Невозмещенный НДС в бухучете нужно включить в стоимость приобретенных товаров (работ, услуг). Например, такое правило предусмотрено для основных средств – в пункте 8 ПБУ 6/01, для нематериальных активов – в пунктах 7 и 8 ПБУ 14/2007, для материалов (товаров) – в пункте 6 ПБУ 5/01.

При списании НДС за счет собственных средств (если входной НДС нельзя поставить к вычету и включить в стоимость товаров, работ или услуг) сделайте такую проводку:

Дебет 91-2 Кредит 19

– списан НДС за счет собственных средств организации.